Fact.MR の分析によると、需要は、従来のオフグリッド地域や災害被災地域、および補助的なエネルギー供給が優先される都市部の家庭で伸びています。家庭用ポータブルインバーター発電機は、比較的静かな動作と高い燃料効率を背景に、強い人気を博しています。

メーカーは、環境意識の高い消費者向けに、小型で燃料の柔軟性があるモデルを発売して対応しています。北米およびアジアの小売業者は、主に地域的な停電や自然災害により、売上の急増を見ました。

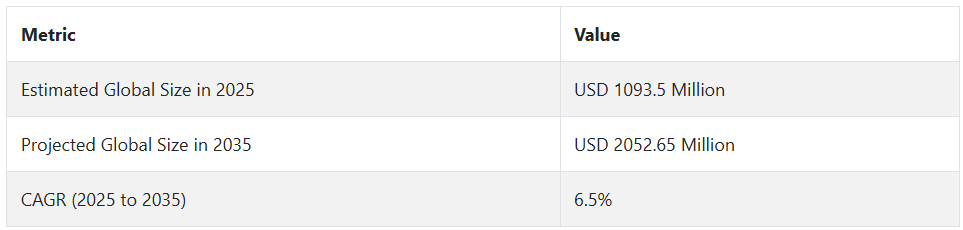

この産業の成長は 2025 年以降も続き、Fact.MR は 2035 年まで 6.5% の堅調な CAGR を予測しています。

この状況の継続的な進化は、技術的なアップグレードによって支えられます。その主なものは、スマート電力管理システムと IoT 統合制御機能の導入であり、これにより、リアルタイムのエネルギー消費の監視と管理が可能になり、性能と利便性が最適化されます。

これらのユニットはもはや緊急事態のみに限定されたものではありません。建設プロジェクト、屋外イベント、オフグリッドのレクリエーション活動など、その用途はますます拡大しています。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、販売業者、エンドユーザーから均等に選ばれた 500 人のステークホルダーが参加)

米国、西ヨーロッパ、日本、韓国のバックアップ電源業界の 500 人のステークホルダーを対象にした Fact.MR の最近の調査では、バックアップ電源業界における優先分野について、国際的なコンセンサスと地域による違いが見られました。すべての国で一貫して、電力の可用性 (81%) と燃料の機動性 (68%) が不可欠であると認識されています。

米国のステークホルダーは、堅牢で騒音規制に準拠した構造、および IoT 接続発電機(64%)などのインテリジェント機能を重視しています。一方、西ヨーロッパは、低排出ガス規制(84%)への対応と、ホームオートメーションに対応したインバーター発電機の採用(52%)で先行しています。日本および韓国は、コンパクトでコスト削減可能なソリューションを好みます。日本のステークホルダーの 24% しかスマート機能を導入していないのは、ROI が低いと認識されているためです。

材料の選択も異なります。世界では、スチール製の筐体が最も普及しています(66%)。ヨーロッパでは、携帯性に優れたアルミニウムが好まれますが、アジアではハイブリッド材料が主流です。投入コストの上昇が共通の懸念事項(86%)ですが、価格に関する好みはさまざまです。米国/ヨーロッパは、未来的な機能にはより高額を支払う用意がありますが、日本/韓国は 700 ドル未満のモデルを好みます。

生産者は、労働力不足(米国)や認証の遅れ(ヨーロッパ)を理由として挙げていますが、販売業者やユーザーは、供給や統合の非効率性に苦しんでいます。今後の投資は、これらの地域ごとの優先事項を反映したものとなるでしょう。米国はバッテリーハイブリッドシステム、ヨーロッパはグリーンテクノロジー、アジアは省スペースのイノベーションを重視しています。規制の影響は、欧米、特にヨーロッパで顕著ですが、アジアではほとんど影響はありません。

市場分析

この産業は、停電の増加、異常気象、柔軟なバックアップソリューションの需要拡大を背景に、着実な成長を続けています。燃費効率、騒音低減、スマート制御の技術進歩により、家庭用および業務用発電機の用途は変化しています。コンパクトでエコフレンドリー、デジタル対応の発電機を提供する企業が最大の恩恵を受ける一方、従来型の燃料消費量の多いモデルは、その存在意義を失うリスクがあります。

ステークホルダーのための最優先戦略課題、リスク評価、およびウォッチリスト

市場ニーズの進化に先んじるため、ステークホルダーは、リアルタイムモニタリングや予知保全などの機能を備え、利便性と制御性を高めた IoT 対応ポータブル発電機の開発に向けた研究開発に投資すべきです。低燃費、低排出、ハイブリッド対応モデルを強調することで、より厳格な環境規制への準拠を支援し、家庭用および業務用セグメントの環境意識の高い消費者にアピールすることができます。

さらに、ECプラットフォームや地域密着型のディーラーネットワークを通じた販売網の拡大は市場浸透を促進し、サービス志向のパートナーシップ構築は顧客関係の強化と長期的な忠誠心を高めます。購入からアフターサポートまでのシームレスな所有体験に焦点を当てることは、競争の激しい市場でブランドが差別化を図る上で重要です。

地政学的不安定が継続しており、サプライチェーン、特にオルタネーター、エンジン、制御モジュールなどの重要部品の入手可能性に、影響が大きいリスクが継続しています。

さらに、世界的な排出ガス規制や燃料使用規制の強化は、影響は中程度ですが、影響が大きい課題であり、ポータブル発電機メーカーは、規制対応による負担やコストの上昇を回避するために、よりクリーンで低排出ガスの設計への革新が求められています。

特に家庭用およびレクリエーション分野において、手頃な価格のリチウムイオン電池ストレージシステムとの競争が激化しており、従来型の燃料発電機にとって、可能性は高いが影響は中程度の長期的な代替リスクとなっています。

これに対応するため、同社は、政治的に不安定な地域以外の主要部品の代替調達先を探求してサプライチェーンを多様化するなど、即座の対策を立てる必要があります。

さらに、OEM のフィードバックに基づいて、デュアル燃料およびバッテリー統合型モデルのプロトタイプを開発し、ハイブリッド製品の開発に着手することも可能です。さらに、パイロットインセンティブプログラムを含むアフターマーケットエンゲージメント戦略を立ち上げることで、サービス収益を増加させ、地域密着型のディーラーネットワークを通じて顧客維持を強化できます。

経営陣向け

競争優位を維持するためには、企業は都市部とオフグリッドユーザーの両方に適したスマートで低排出、ハイブリッド対応のユニットの開発を加速し、イノベーション主導の成長へ転換する必要があります。この洞察は、購入者の期待が緊急時だけの使用から日常のエネルギーレジリエンスへの移行を示しています。

顧客は、研究開発をデジタル統合とサステナビリティに整合させ、同時にサプライチェーンを強化し、アフターマーケットのエコシステムにインセンティブを与えることで、長期的な差別化を確保し、高成長セグメントでプレミアムなポジションを獲得することができます。

セグメント別分析

用途別

予備電源セグメントは、このカテゴリーで最も収益性が高く、予測期間中は CAGR 7.1% の成長が見込まれています。この用途は、家庭、商業、緊急事態において重要な役割を果たしているため、世界的な需要を支配しています。Fact.MR の分析によると、このセグメントは業界全体の収益の 4 分の 3 近くを占め、2035 年までに 5 億米ドルを超えると予想されています。

特にインドやサハラ以南のアフリカなどの新興地域における電力の不安定さの拡大により、採用が拡大しています。ハイブリッド化やデジタル負荷分散などの技術的進歩も、農村部および都市部における使用事例を増やしています。インフラの脆弱性が世界的に高まる中、予備発電機は引き続き基礎的なエネルギー資産としての役割を果たすでしょう。

出力別

1.0~3.0 KWセグメントは、このカテゴリーで最も収益性の高いセグメントの一つと予測されており、2025年から2035年までの年平均成長率(CAGR)6.9%で成長すると見込まれています。この範囲は、携帯性、手頃な価格、機能的な容量のバランスをとり、売上高と販売台数両方で最も大きな出力クラスとなっています。

このカテゴリーは、家庭、イベント主催者、および小規模商業ユーザーからの需要に牽引され、産業の価値の半分近くを常に占めています。これらの発電機は、コンパクトで操作が簡単で、基本的な電力需要に効率的であり、バックアップ、キャンプ、およびモバイルビジネス環境において高い有用性を発揮します。メンテナンスの手間が少ない設計と、必須の家電製品との互換性により、各地域での大量採用に最適です。

最終用途別

家庭用セグメントは、2025 年から 2035 年の評価期間において、CAGR 6.4% の着実な成長が見込まれています。Fact.MR の分析によると、この最終用途は 2035 年までに総収益の約 5 分の 1 を占め、その長期的な重要性が強調されています。

家庭用ユーザーは、頻繁な停電、異常気象、および基本的な家庭生活の維持の必要性から、バックアップ電源ソリューションへの投資を増やしています。需要は、電力網の信頼性が低い郊外や半農村部で特に高くなっています。

消費者は、家庭環境に安全な、インバーター式で騒音抑制されたモデルを好みます。オンライン小売の台頭と災害対策に対する意識の高まりも、初めて購入する消費者の需要をさらに刺激しています。

国別インサイト

米国

米国では、2025年から2035年の予測期間において、この産業はCAGR 6.8%の成長が見込まれています。電力インフラの老朽化、異常気象の発生頻度の増加、テキサス州、カリフォルニア州、フロリダ州などの州における災害対策プログラムにより、需要は引き続き急増しています。

この傾向は、停電が頻繁に発生する中、住宅所有者がエネルギーの回復力を優先している住宅用セグメントで特に顕著です。デュアル燃料機能、騒音制御、IoT 統合の進歩により、消費者の期待が変化し、これらのユニットの役割は緊急時の使用だけにとどまらなくなっています。

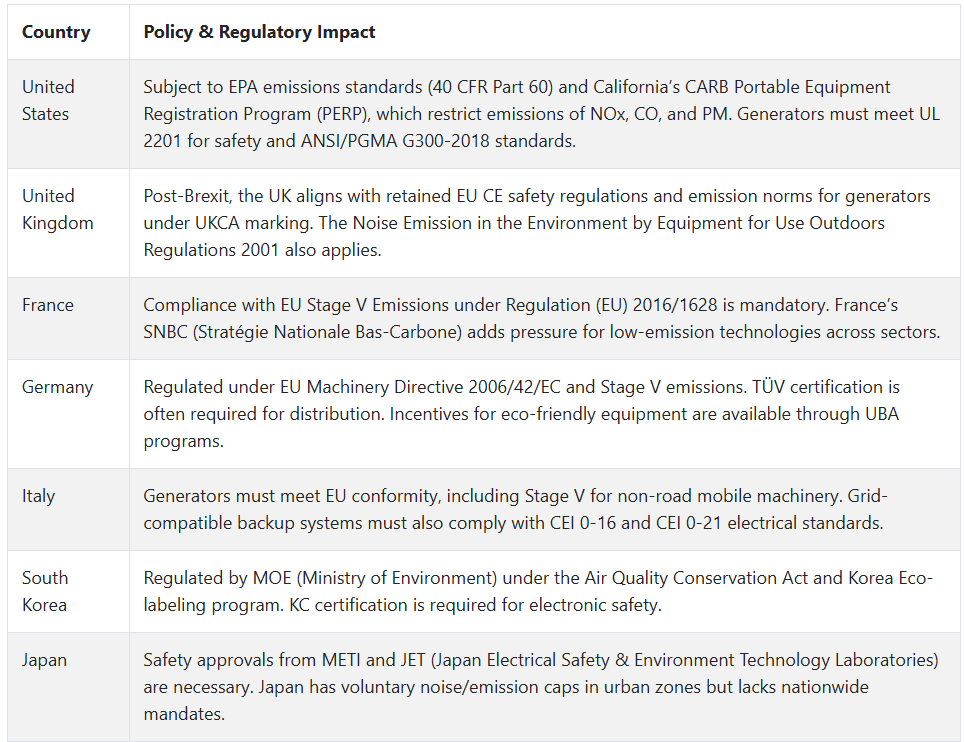

さらに、CARB や EPA Tier III などの規制基準により、メーカーはよりクリーンで低排出のシステムの開発を迫られています。建設業界やアウトドアレクリエーション業界も、事業運営の柔軟性を高めるため、コンパクトなエネルギーソリューションを採用しており、成長に貢献しています。E コマースの拡大と国内生産へのシフトにより、輸入部品への依存度が低下し、全米におけるサプライチェーンの信頼性と納期が向上しています。

英国

英国の売上高は、評価期間において 5.6% の CAGR を記録すると予想されています。英国では、地方や沿岸部での停電の増加、屋外イベントや移動式ビジネスの拡大により、バックアップエネルギーシステムが徐々に普及しています。

郊外の住宅所有者や小規模な建設現場では、住宅用区域の規制に準拠した、騒音低減機能を備えたコンパクトなインバーターモデルが注目され始めています。さらに、在宅ビジネスの増加に伴い、デジタルインフラをサポートするバックアップシステムへの関心が高まっています。

UKCA および EU の排出基準を維持する政府規制により、人口密集地域では、よりクリーンで静かな機器が魅力となっています。採用は北米に比べ遅れていますが、オフグリッドのエネルギー自立のための、太陽光発電対応およびハイブリッド対応ユニットに対する戦略的関心が高まっています。意識と準備のレベルが向上するにつれて、低デシベル、低排出技術に焦点を当てた企業は、今後 10 年間で従来のガソリンベースのモデルを上回るパフォーマンスを発揮するでしょう。

フランス

フランスの国家脱炭素化戦略(SNBC)とEUのステージV排出基準への厳格な遵守は、低排出エネルギーソリューションへの移行を促進しています。輸入業者と地元サプライヤーは、CEマーク付きでエコ認証を取得したスマート制御機能を備えたユニットの供給を拡大しています。予算に敏感な農村部のユーザーにとって価格は依然として懸念材料ですが、気候変動への耐性とエネルギー自立への政府の関心が高まっているため、公共部門と民間部門の両方で調達動向にポジティブな影響を与えると予想されます。

評価期間において、フランスのこの産業は 5.9% の CAGR で成長すると予測されています。この成長は、特に夏の熱波や季節的なメンテナンスによる停電の際に、エネルギーの回復力に対する意識の高まりによって後押しされています。インバーターベースのシステムは、静かで効率的かつ規制に準拠したソリューションを求める農家、建設会社、自治体でますます人気が高まっています。送電網のインフラが老朽化しているフランス南部の農村部は、需要の重要なホットスポットとなっています。

ドイツ

ドイツでは、2025年から2035年にかけてCAGR 6.0%の成長が見込まれています。同国の産業の基盤と、送電網の障害発生時のエネルギーの継続供給の必要性から、先進的で環境効率の高いシステムの需要が高まっています。デジタルモニタリングシステムを搭載した高性能インバーターユニットは、特に物流、農業関連、インフラのメンテナンス分野で主流になりつつあります。都市部のユーザーも、マンションや災害対策のためにコンパクトなシステムを採用しています。

EU機械指令や排出量規制枠組みによって形成されたドイツの規制環境は、国内およびEU拠点のサプライヤーにおけるイノベーションを加速させています。Fact.MRは、購入者が低騒音・低炭素排出のTÜV認証モデルをますます好むようになっていると指摘しています。

UBA によるグリーンエネルギー導入に関連する補助金や優遇措置も、このセグメントをさらに後押ししています。産業分野では、固定式のバックアップシステムが依然として主流ですが、ハイブリッドインフラストラクチャの柔軟な二次電源として、移動式ユニットが台頭してきています。

イタリア

イタリアの売上高は、予測期間中に 5.5% の CAGR で成長すると予測されています。南部地域と老朽化したユーティリティネットワークにより、エネルギーバックアップシステムは、中小企業、農村部の住宅所有者、および農家にとって重要な投資となっています。Fact.MR の分析によると、特に夏のピーク時や収穫期における季節的な停電が、コンパクトで信頼性が高く、燃料効率に優れたモデルの販売を後押ししています。また、お祭りや地域イベントでのこれらのユニットの使用により、緊急時以外の場面でも消費者層が広がっています。

イタリアは EU ステージ V 排出ガス規制および CEI 電気規格に準拠しているため、グリッドインターフェースと騒音低減機能を備えた認定インバーターモデルの需要が高まっています。コスト重視のユーザーはガソリン駆動のベーシックモデルを選ぶことが多いですが、低排出ガス技術に対する地域税額控除がプレミアム製品の普及を後押ししています。エネルギー需要の高まりと電力品質に対する意識の高まりを受けて、イタリアのエネルギーバックアップセグメントは、政府による優遇措置、分散型エネルギー需要、観光関連の利用により、着実な成長が見込まれます。

韓国

韓国では、このセクターは評価期間中に CAGR 6.7% の成長が見込まれています。急速な都市化、頻繁な気象による混乱、インフラの近代化は、家庭用および商業用エネルギー需要の両方に影響を与える主な要因です。

Fact.MR の分析によると、住宅密度が高く、環境規制が厳しいソウルなどの大都市圏では、インバーター搭載、騒音抑制、コンパクトなユニットの需要が大幅に増加しています。

環境省の排出規制、必須のKC認証、エコラベル制度は、メーカーに生産の現地化とハイブリッド燃料オプションの革新を促しています。リースやレンタルモデルは、初期投資を回避したい中小企業を中心に普及が進んでいます。

日本

日本の販売は、2025年から2035年の期間に年平均成長率(CAGR)5.2%で拡大すると予想されています。Fact.MRによると、成長は安定的ですが保守的で、主に災害多発地域と老朽化した農村部の電力網が要因となっています。

宮城県や大阪府などの地震や台風への備えから、特に家庭、病院、小規模商業施設では、引き続き緩やかな普及が進んでいます。しかし、文化的な倹約志向やスペースの制約から、大容量や高級モデルに対する消費者の関心は低くなっています。

消費者は、セットアップやメンテナンスが最小限で、超コンパクトで使いやすいデザインに傾倒しています。産業への普及は、高コスト、ROI の認識の低さ、自動化への関心の低下により、依然として妨げられています。成長の機会は、簡素化されたプラグアンドプレイシステム、太陽光発電対応ハイブリッド、日本の狭い都市生活環境に合わせたモデルにあります。

中国

中国の産業は、2025年から2035年にかけて7.2%のCAGRで成長すると予測されています。中国は、農村部の電化、建設ブーム、オフグリッド電力需要の増加により、世界でも最も急成長しているハブの一つとして台頭しています。

Fact.MR の分析によると、断続的な電力供給と低コストの住宅開発により、信頼性の高いエネルギーバックアップのニーズが高まっている Tier 2 および Tier 3 都市で堅調な成長が見られます。産業および農業部門、特に物流センターや移動式農業用途が主な購入者です。

しかし、現地ブランド間の品質格差は、消費者の信頼を損なうリスクとなっています。大規模製造を背景とする中国の国内企業は、手頃な価格で技術的に優れた製品を提供することで、国内販売と輸出産業の両方で優位な地位を維持しています。

競争環境

ポータブル発電機業界は、グローバルメーカーと地域サプライヤーがバランスよく混在する、やや細分化された業界です。トップ企業が業界シェアの大部分を占めていますが、特に新興経済国では、ニッチな地域ブランドの存在により競争が激化しています。

主要企業は、競争優位性を確立するため、燃料効率、製品革新、ハイブリッドエネルギー統合を優先しています。戦略的な動きには、地理的拡大、ECの拡大、排出規制の動向への対応が含まれます。価格柔軟性、リチウムイオン電池の統合、太陽光発電との互換性は、プレミアムセグメントと低価格セグメントの両方で重要な差別化要因となっています。

2024 年、Generac Holdings Inc. は、北米における家庭のエネルギー自立イニシアチブをターゲットに、ソーラー統合型ポータブル発電機のラインナップを拡充し、バッテリーハイブリッドシステムへの取り組みを強化しました。Honda Motor Co. は、EU および日本のより厳しい排出ガス規制に対応するため、2024 年初めに新世代の超静音インバーター発電機を発売しました。

ブリッグス・アンド・ストラットンは2024年半ばに、中価格帯の消費者向けとDIY用途をターゲットにしたデュアルフューエル・リチウムイオンハイブリッドモデルを発売しました。一方、ヤマハ発動機株式会社は、東南アジアの地域販売代理店との提携を通じて販売ネットワークを拡大し、アフターサービスのアクセス性を向上させました。

競合分析

2025年には、Generac Holdings Inc. (市場シェア 20~25%) が、電力網の不安定化や電化の流れの中で、家庭用予備電源、ソーラー統合、バッテリーハイブリッドの革新に対する需要の高まりを背景に、北米での優位性を維持すると予想されます。

ホンダモーター(15~20%)は、アジア太平洋およびヨーロッパの環境意識の高い市場やレジャー市場に焦点を当て、低燃費、低騒音ソリューションでプレミアム路線を継続し、インバーターおよび排出ガス規制対応技術の優位性を強化する見通しです。

Briggs & Stratton(10~15%)は、DIY、オフグリッド、および家庭用ユーザー向けの新しいバッテリー駆動ソリューションを武器に、リチウムイオンおよびデュアル燃料ユニットの投入により、ミッドマーケットの消費者をターゲットにしています。

ヤマハ発動機株式会社(8-12%)は、東南アジアと過酷な使用環境向けセクターで成長を推進し、建設現場やアウトドア環境に適した耐久性のあるデュアルフューエルインバーター発電機を強みとします。

コーラー社(7-10%)は、スマートグリッド対応のディーゼル動力システム(リモートモニタリング機能搭載)を商業市場に展開し、インフラとモバイルパワー市場の成長に合わせます。

一方、Champion Power Equipment(5~8%)は、ウォルマートやアマゾンなどの小売大手を通じて、価格重視のバイヤーに焦点を当て、緊急用および家庭用のプロパンおよびデュアル燃料製品の提供を強化し、予算重視のセグメントでの存在感を確保します。

その他の主要企業

-

- Honeywell International Inc.

- NIDEC Corporation

- Stanley Black & Decker, Inc.

- Stephill Generators Ltd

- Techtronic Industries Co., Ltd.

- Atlas Copco AB

- Cummins Inc.

- Eaton Corporation plc

- Wacker Neuson SE

- Doosan Portable Power

- Himoinsa S.L.

- Perkins Engines Company Limited

- MTU Onsite Energy (Rolls-Royce Power Systems AG)

- Westinghouse Electric Corporation

ポータブル発電機の市場区分

- 出力別:

- 1.0 KW 未満

- 1.0~3.0 KW

- 3.0~5.0 KW

- 5.0 KW

- 最終用途別:

- 商業

- 家庭用

- 産業

- 農業

- その他

- 用途別:

- 予備電源

- 連続電源

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- 1. グローバル市場 – 概要

- 2. グローバル市場の概要(2020年~2024年の実績と2025年~2035年の予測)

- 3. 出力別グローバル市場分析と予測

- 3.1. 1.0 KW未満

- 3.2. 1.0~3.0 KW

- 3.3. 3.0~5.0 KW

- 3.4. 5.0 KW 以上

- 4. 最終用途別グローバル市場分析および予測

- 4.1. 商業用

- 4.2. 家庭用

- 4.3. 産業用

- 4.4. 農業用

- 4.5. その他

- 5. 用途別世界市場分析および予測

- 5.1. 予備電源

- 5.2. 連続電源

- 6. 地域別世界市場分析および予測

- 6.1. 北米

- 6.2. 南米

- 6.3. ヨーロッパ

- 6.4. 日本

- 6.5. 日本を除くアジア太平洋地域 (APEJ)

- 6.6. 中東およびアフリカ (MEA)

- 7. 競争分析

- 7.1. Briggs & Stratton

- 7.2. Champion Power Equipment

- 7.3. Generac Holdings Inc.

- 7.4. Honeywell International Inc.

- 7.5. Honda Motor Co.

- 7.6. NIDEC Corporation

- 7.7. Stanley Black & Decker, Inc.

- 7.8. Stephill Generators Ltd

- 7.9. Techtronic Industries Co., Ltd.

- 7.10. Yamaha Motor Co.

- 7.11. Kohler Co.

- 7.12. Atlas Copco AB

- 7.13. Cummins Inc.

- 7.14. Eaton Corporation plc

- 7.15. Wacker Neuson SE

- 7.16. Doosan Portable Power

- 7.17. Himoinsa S.L.

- 7.18. Perkins Engines Company Limited

- 7.19. MTU Onsite Energy (Rolls-Royce Power Systems AG)

- 7.20. Westinghouse Electric Corporation

- 8. 調査方法

- 9. 一次および二次情報源

- 10. 使用した仮定および略語

- 11. 免責事項

| ※参考情報 ポータブル型発電機は、比較的小型で持ち運びができる発電装置です。この発電機は、特にアウトドア活動や災害時に電力が必要となる場面で広く利用されています。一般的にはガソリン、ディーゼル、またはプロパンガスを燃料とし、内蔵されたエンジンによって電力を生成します。 ポータブル型発電機にはいくつかの種類があります。最も一般的なタイプはガソリン発電機です。これらは手頃な価格で、家庭用やキャンプなどの軽作業に適しています。ガソリン発電機は、比較的静かで、簡単に始動できるという利点がありますが、燃料が必要であるため、長期間の使用には不向きです。 一方、ディーゼル発電機は、長時間の連続運転が可能で、燃費も良いため、大きな電力を必要とする用途に適しています。建設現場や緊急事態には特に重宝され、稼働コストを低く抑えることができます。ただし、ガソリン発電機よりも重量があり、持ち運びがやや難しい側面があります。 プロパンガス発電機も人気があります。プロパンは燃焼時の排出が少なく、環境に配慮した選択肢とされています。プロパン液化ガスは安定していて保管もしやすいですが、全国的にプロパンの供給がある地域に限定されることがあります。 ポータブル型発電機の用途は多岐にわたります。アウトドアでのキャンプやピクニック、バーベキューなどの活動で電化製品を使用するために利用されます。また、トレーラーハウスや移動式オフィス、イベント開催時にも電力供給源として重宝されています。 災害時には停電が発生することが一般的ですが、このような時にポータブル発電機は非常に重要です。特に、氷雪や暴風雨などで長期間の停電が予想される地域では、家庭内の冷蔵庫や暖房器具、通信機器を作動させるために必要不可欠です。また、自然災害時にはリーダーシップをとるための避難所などでも、重要な役割を担います。 最近では、ソーラーパネルとバッテリーを組み合わせたソーラー発電機も人気を集めています。これにより、環境に優しい電力供給が可能となり、燃料費を抑えながら持続可能なエネルギー利用が実現します。ソーラーパネルを使うことで、日中は太陽から直接電力を蓄積できるため、外部の燃料に依存せずに使用できるというメリットがあります。 ポータブル型発電機は、通常、出力(ワット数)、稼働時間、燃料の種類、サイズや重量、騒音レベルなどを基準として選択されます。出力は、使用する機器の種類や数に応じて決定する必要があります。燃料の種類によっても運転コストや運転時間、メンテナンスの手間が異なりますので、自分の用途に合ったものを選ぶことが大切です。 このように、ポータブル型発電機は多様なニーズに応じた様々な製品が存在しており、その選択肢は年々増加しています。技術の進歩により、よりコンパクトで効率的なモデルが登場し、環境への配慮も高まっています。特に、電気自動車の普及に伴い、電池と連携する新しいタイプの発電機も開発されています。 ポータブル型発電機は、その利便性や多機能性から、今後もますます需要が高まると予想されます。適切な知識と準備をもって、発電機を選択・使用することが重要です。安全に運用し、必要な時に即座に利用できる状態を保つことが、アウトドアや災害時の安心にもつながります。 |