医療用繊維および保護具は、抗菌性および自己洗浄性コーティング剤の開発に研究が集中しており、この分野では大きな動きが見られます。建設用繊維は依然として新しい用途であり、アウトドアウェア用の防水性および通気性のある生地が成長分野となっています。ナノテクノロジーをベースとしたコーティング剤の進歩により、製品の革新が継続しています。

例えば、2024年2月、デュポンは、高温および紫外線耐性、滑り止め、取り付けの容易さを備えた、新しい Tyvek ® Protec TM PSU ピール&スティック下敷き材を発売します。屋根の重要な部分に使用するために設計されており、水漏れや風雨からの優れた保護力を誇ります。

世界の繊維コーティング剤市場の過去(2020 年から 2024 年)および将来(2025 年から 2035 年)の分析

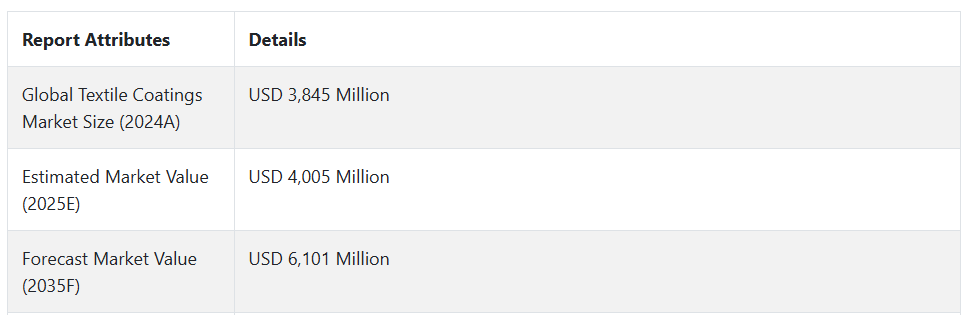

世界の繊維コーティング剤市場は、2020 年から 2024 年にかけて 4.0% の成長率で成長し、2024 年末には 38 億 4,500 万米ドルと評価されました。繊維コーティングに関する厳しい規制は、予測期間中の市場の着実な成長の主な要因です。

- 短期(2025年から2028年): 特に医療および個人用保護具における工業用繊維の用途は、短期的な市場成長の重要な推進要因です。健康意識の高まりを受けて、メーカーは医療用繊維や保護服用の特殊な抗菌・ウイルス対策コーティング剤を設計しています。これは、手術用繊維製品、医療用ユニフォーム、医療施設用家具での採用拡大によってさらに後押しされています。

- 中期(2028 年から 2032 年):導電性および応答性コーティング技術に基づく、スマートテキスタイルの新たな統合が、重要な成長要因として挙げられます。最新技術の開発により、コーティングにセンサー、温度、湿度などの機能が統合されたスマートテキスタイルが開発され、スポーツウェア、軍事用ウェア、産業用保護服などに使用されています。

- 長期(2032 年から 2035 年): バイオベースで環境に優しいコーティングソリューションが、市場成長の焦点として浮上しています。メーカーは、リサイクル可能なコーティング剤や水ベースの配合剤の開発に投資を続けています。循環経済原則が、コーティング剤の回収および再利用技術の革新を推進しています。この開発は、厳しい環境規制や消費者の意識の高まりと調和しています。

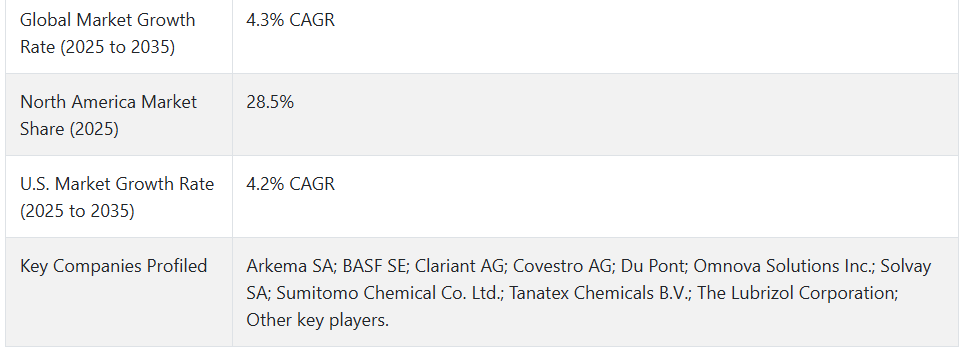

上記の事実を背景に、市場調査および競合情報プロバイダーの Fact.MR によると、世界の繊維コーティング市場は 2025 年から 2035 年までの予測期間において 4.3% の CAGR で成長すると予想されています。

市場動向

繊維コーティングの世界的な販売を後押ししている要因は何ですか?

「技術および医療用繊維の進化」

工業用繊維は急速な進化を遂げています。その結果、繊維コーティング剤の市場も大幅に成長しています。高度なコーティング技術により、さまざまな産業の特殊用途に欠かせない繊維の特性強化が可能になっています。

その他の用途としては、病原菌の繁殖を防ぐ抗菌コーティングを施した医療用繊維、難燃性および耐薬品性コーティングを施した保護作業服、耐久性と美観が要求される自動車産業用の室内装飾用コーティング剤などが挙げられます。さらに、建設業界では、建築用膜やジオテキスタイルにコーティングされた繊維製品が使用されており、耐紫外線性や耐候性などの特定の特性が求められています。

繊維コーティング剤メーカーが直面している課題は何ですか?

「環境問題と規制の遵守」

繊維コーティング業界は、環境への影響や規制の遵守という課題に直面しています。従来のコーティング剤には、環境規制により使用がますます制限されている VOC やその他の有毒化学物質が含まれています。メーカーは、性能特性を損なうことのない、規制に準拠した代替品を開発するために、研究開発に多額の投資を行わなければなりません。

水ベースおよびバイオベースのソリューションへの移行は、同等の耐久性と機能性を実現するための技術的な課題をもたらしています。また、この業界は、さまざまな地域における最も厳しい規制要件の遵守に加え、廃棄物管理やリサイクル可能なコーティング剤の開発にも取り組んでいます。

国別インサイト

米国で繊維コーティング剤の採用率が高い理由

「高度な技術を持つ繊維産業と堅固な研究インフラが、米国市場を牽引すると予想されます」

米国の市場は 2025 年に 8 億 2,520 万米ドルに達し、2035 年まで 年平均成長率 4.2% で拡大すると予測されています。

高度な技術を持つ繊維産業と堅固な研究インフラにより、米国では繊維コーティングの採用率が高くなっています。大規模な航空宇宙、防衛、医療機器メーカーは、特殊なコーティング剤を必要としているため、イノベーションへの意欲が高く、研究開発活動への多額の投資が行われ、高度なコーティングソリューションの開発が可能になっています。

産業用および医療用アプリケーションの安全基準が厳格であることから、この分野での採用がさらに進んでいます。また、持続可能なソリューションへの意識の高まりから、エコフレンドリーな代替コーティング剤による市場規模が拡大しています。

中国は繊維コーティング剤メーカーにとってなぜ魅力的な市場なのでしょうか?

「大規模な繊維製造インフラと成長を続ける工業用繊維部門により、中国は繊維コーティングにとって収益性の高い市場となっています。

中国の市場は、2035年に10億4,500万米ドル、CAGR 4.8%に達すると予測されています。この市場は、2025年から2035年にかけて3億9,320万米ドルの絶対的なビジネスチャンスを生み出すと予測されています。

中国は、繊維製造のための最大のインフラを擁し、同国のテクニカルテキスタイル部門が急速に成長しているため、繊維コーティングメーカーにとって収益性の高い市場として台頭しています。この部門は、コーティングされた繊維を大量に必要とする自動車および建設部門において大きな可能性を秘めています。

製造技術および研究能力への多額の投資が、新しいコーティングソリューションの開発を支えています。よく整備されたサプライチェーンと低コストの生産施設が世界中のメーカーを魅了しており、テクニカルテキスタイルの開発に対する政府の支援が、市場機会をさらに拡大しています。

カテゴリー別インサイト

ポリウレタン(PU)コーティングがコーティング材料市場でシェアをリードしている理由

「ポリウレタンコーティングは、その多彩な性能特性と幅広い用途により、市場を支配しています。

ポリウレタンコーティングの需要は、2025年から2035年にかけてCAGR 4.4%で増加すると予測されています。ポリウレタンコーティングは、その多用途な性能特性と幅広い用途により、一般的な性能特性を発揮し、市場を支配しています。このコーティングは、優れた耐摩耗性、柔軟性、耐薬品性を備え、工業用繊維や保護服に非常に適しています。

特定のニーズに合わせた PU 配合を開発できることと、優れた耐久性および耐候性により、さまざまな産業で採用が進んでいます。また、バイオベースの PU コーティングの持続可能な開発は、性能基準を満たしながら、持続可能性に関する懸念にも対応しています。

ダイレクトコーティング技術は、繊維加工にどのような変化をもたらしていますか?

「ダイレクトコーティング技術は、効率の向上と塗布の正確な制御により、繊維加工に革命をもたらしています。

ダイレクトコーティング技術は、予測期間において4.3%のCAGRを記録し、2035年末までに24億9,500万米ドルの市場規模に達すると予測されています。

ダイレクトコーティング技術は、効率の向上と塗布の正確な制御により、繊維加工に革命をもたらしています。この手段により、コーティングの分布が均一になり、浸透性が向上するため、製品の品質と性能が向上します。

このメリットには、直接塗布方法に比べ、材料の無駄とエネルギーの節約があるほか、この技術により、さまざまな形態のコーティング配合に柔軟に対応できることも挙げられます。ダイレクトコーティング装置に関する最近の進展としては、自動化とコーティングの改良が挙げられます。

競争環境

繊維コーティング剤市場の主要企業は、Arkema SA, BASF SE, Clariant AG, Covestro AG, Du Pont, Omnova Solutions Inc., Solvay SA, Sumitomo Chemical Co. Ltd., Tanatex Chemicals B.V., The Lubrizol Corporation.です。

各社は、問題を解決し、創造的なソリューションを提供して新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。また、他の企業と競争するために、産業特有のニーズに応えるカスタマイズ製品を開発しています。

- 2024年4月、ルブリゾールは、革新的なアクリルエマルジョンの生産を改善するために、ノースカロライナ州ガストニアの工場に2,000万米ドルを投資すると発表しました。

- 2023年11月、コベストロは、繊維コーティング用の新しい脂肪族ポリエステルカーボネートポリエーテルポリウレタン分散剤「Impranil® CQ DLU」を発表しました。人気の「Impranil DLU」の34%が植物由来の炭素で構成されるこの新製品は、同等の性能を発揮し、1対1で置き換え可能であり、繊維コーティングのサステナビリティを向上させます。

Fact.MR は、最近発表したレポートで、各地域における繊維コーティングの主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

繊維コーティング産業の研究の区分

- コーティング材の種類別:

- ポリウレタン(PU)コーティング

- ポリ塩化ビニル(PVC)コーティング

- アクリルコーティング

- シリコーンコーティング

- ゴムコーティング

- フッ素樹脂コーティング(PTFE など)

- その他(ポリエチレン、ポリプロピレンなど)

- 技術別:

- 直接コーティング

- 発泡コーティング

- ホットメルトコーティング

- 転写コーティング

- その他

- 最終用途産業別:

- 自動車

- 医療

- 建設

- 航空

- スポーツおよびレジャー

- 防衛および軍事

- 農業

- その他

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- コーティング剤の種類

- 技術

- 最終用途産業

- コーティング剤の種類別

- ポリウレタン (PU) コーティング

- ポリ塩化ビニル (PVC) コーティング

- アクリルコーティング

- シリコーンコーティング

- ゴムコーティング

- フッ素樹脂コーティング(PTFE など)

- その他(ポリエチレン、ポリプロピレンなど)

- 技術別

- 直接コーティング

- 発泡コーティング

- ランドリーケア

- 転写コーティング

- その他

- 最終用途産業別

- 自動車

- 医療

- 建設

- 航空

- スポーツおよびレジャー

- 防衛および軍事

- 農業

- その他

- 地域別

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 2020年から2024年の北米販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年のラテンアメリカ販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 南アジアの 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国のコーティング材の種類、技術、および最終用途産業別の2035年までの売上予測

- 競争評価、主要企業による企業シェア分析、および競争ダッシュボード

- 企業

- Arkema SA

- BASF SE

- Clariant AG

- Covestro AG

- Du Pont

- Omnova Solutions Inc.

- Solvay SA

- Sumitomo Chemical Co. Ltd.

- Tanatex Chemicals B.V.

- その他の市場プレイヤー

| ※参考情報 繊維用コーティング剤は、繊維の表面に特定の機能を付与するために使用される化学物質です。これにより、繊維の性能が向上し、様々な用途に対応できるようになります。コーティング剤は繊維の機能化を目指して開発され、主に防水性、撥水性、耐摩耗性、抗菌性、UVカットなどの特性を持たせることができます。 繊維用コーティング剤の種類には、主にポリマー系、ウレタン系、シリコーン系、アクリル系などがあります。ポリマー系コーティング剤は、一般的に耐久性が高く、様々な用途に適しています。ウレタン系は柔軟性があり、伸縮性のある素材に向いています。シリコーン系コーティング剤は撥水性に優れ、表面の滑らかさを保つ特性があります。アクリル系は、透明性が高く、色合いを保持しながらコーティングが可能です。 用途は多岐にわたります。例えば、アウトドアスポーツ用の衣料品では、防水や透湿性を持たせるためにコーティングが施されることが多いです。これによって、外部の水分を遮断しながらも、内部の湿気を逃がすことができます。また、医療用の繊維製品では、抗菌性を持たせることで感染症のリスクを低減しています。さらに、産業用繊維では、耐火性や耐薬品性を高めることで、安全性を向上させています。 コーティング剤の選定は、塗布対象の繊維の種類や使用環境、期待される特性に基づいて行われます。例えば、スポーツウェアには軽量で通気性のあるコーティングが理想とされる一方、作業用の繊維には耐久性や化学薬品への耐性が重視されます。コーティング技術も進化しており、ナノテクノロジーを使った微細なコーティングが注目されています。これにより、より少ない量で高い効果が得られるようになり、環境への負荷が軽減されることも期待されています。 また、環境負荷を考慮したエコロジカルなコーティング剤の開発も進んでいます。生分解性の材料を用いたり、無溶剤のプロセスを採用することで、持続可能性に配慮した製品を提供する企業も増えてきました。これにより、消費者は環境に優しい選択をすることが可能となります。 コーティング技術は、繊維産業以外でも広く応用されています。例えば、建築材料や自動車部品など、様々な分野での利用が見込まれています。これらの分野でも、機能性を持たせるためのコーティング技術が重視され、耐久性や安全性の向上に寄与しています。 繊維用コーティング剤は、その特性や機能を生かすことで、日常生活に直接的な影響を与える重要な技術です。今後も新しい材料や技術が登場し、さらなる進化が期待されています。また、消費者のニーズや環境問題への意識の高まりに応じて、繊維用コーティング剤の開発はますます重要な役割を果たしていくことでしょう。効率的でサステナブルな製品の開発が進む中で、私たちの生活の質が向上し、より快適で安全な生活環境が実現されることが期待されます。 |