この産業は、電動化への大規模な移行の波に直面しています。IEA によると、バッテリー技術は 2010 年以降 90% 近く低下しており、コードレス屋外用動力機器の場合、そのコスト効率に直接影響を与えています。スマートガーデニングツールや IoT ベースの灌漑システムも、技術に精通した住宅所有者や商業用造園業者から新たな需要を生み出しています。

一方、原材料価格の変動や、高度な機器の初期コストの高さは制約要因となっています。さらに、景気後退や不安定な気象は、商業産業の需要サイクルに依然として影響を及ぼしています。それにもかかわらず、アジアやラテンアメリカの新興産業は、可処分所得の増加や郊外化の流れにより、その成長の可能性はまだまだ未開拓のままです。

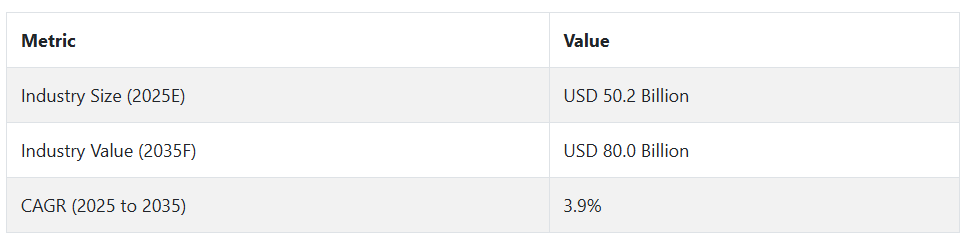

屋外動力機器産業の動向と展望

都市化の進展がチャンスをもたらす

都市化の進展と居住面積の拡大により、芝生用工具や園芸用機器の需要が拡大しています。Fact.MR の調査によると、個人用および業務用として、バッテリー駆動で排出ガスがなく、騒音も少ない機械の需要が高まっています。電気工具の導入を政府が奨励していることも、北米、ヨーロッパ、およびアジアの先進国における長期的な成長を推進しています。

商業用造園業者は、人件費を削減し、生産性を高めるため、自律型芝刈り機や高性能トリマーを車両に導入して、車両を拡充しています。公園、ゴルフ場、公共の庭園の維持管理を行う自治体からの需要が特に旺盛です。Fact.MR は、こうした機関投資が、家庭用および商業用機器セグメントの長期的な成長を強化すると考えています。

初期費用の高さが需要の妨げになる可能性

技術の進歩にもかかわらず、特にバッテリー駆動型やロボット型モデルでは、初期コストの高さが導入の障壁となっています。Fact.MR の分析によると、中小規模の造園業者は、手頃な価格と耐久性を理由に、依然としてガソリン式工具に大きく依存しています。特に、充電インフラが限られている新興国ではその傾向が顕著です。

さらに、季節による需要の変動も大きな制約要因となっています。屋外用動力機器の売上は、通常、春と夏に高まり、寒い時期には急落します。この需要の変動により、メーカーは在庫、労働力、流通を管理するために努力を迫られ、その結果、収益の不安定化や年間を通じた業務効率の低下につながることがよくあります。

道を開く技術革新

スマートテクノロジーと IoT ベースのモニタリングシステムを組み合わせることで、革新的な可能性が生まれます。Fact.MR は、消費者もプロの造園業者も、予知保全、パフォーマンスモニタリング、リモート管理をサポートする機械に魅力を感じていると考えています。これらのデジタル機能は、プレミアムセグメントおよびミッドレンジセグメントにおける製品差別化の核となるでしょう。

インド、ブラジル、東南アジアなどの新興産業では、郊外化やインフラの拡大に伴い、エントリーレベルの動力機器の需要が高まっています。製造を現地化し、地域特有の要件に適応する企業は、家庭用および自治体セグメントの両方で、まだ浸透していない大規模な顧客基盤を活用できる可能性が高いでしょう。

原材料価格の変動が普及の妨げになる可能性

Fact.MR の分析によると、鉄鋼、アルミニウム、リチウムイオン電池などの原材料価格の変動は、バリューチェーン全体の利益率にリスクをもたらしています。地政学的緊張や商品貿易の禁止により、投入コストの圧力が高まり、価格変動の不確実性がさらに高まり、価格に敏感な産業では消費者の購入意欲が低下する可能性があります。

気候変動の不確実性も長期的なリスクを呈しています。降水量の変動や全球気温の上昇は、季節ごとのランドスケープ用品の需要に影響を与える可能性があります。長期的な干ばつや極端な天候は、芝生の手入れやガーデニングの持続可能性を低下させ、機器の使用減少や購入決定の延期を招く可能性があります。

屋外用動力機器の需要分析と影響

屋外用動力機器業界は、原材料サプライヤー、機器メーカー、投資家、技術プロバイダー、規制機関、流通業者、エンドユーザーなど、多段階のバリューチェーンで構成されています。各プレーヤーは、製品開発、資本流動、規制関連業務、技術導入などを通じて、業界の動向を決定する上で重要な役割を担っています。戦略的な意思決定を行うためには、これらの要因間の相互作用を分析することが必要です。

上流では、原材料サプライヤーや部品メーカーが、金属、プラスチック、バッテリー、エンジン部品などの重要な投入材料を供給しています。これらの企業は、グローバルな商品業界や地政学的要因に非常に敏感であり、その結果、製造業者の投入コストに影響を与えています。

バッテリー技術のサプライヤー、特にリチウムイオンおよび固体電池システムを開発している企業は、電動化の需要の高まりを受けて、戦略的パートナーとして台頭しています。Fact.MR の調査によると、バッテリーパイオニアと OEM メーカー間の協力関係が広がっていることで、低排出ガスでワイヤレスの機器モデルの迅速な商品化が進んでいます。

メーカーはバリューチェーンの核心を成しています。ハスクバーナ、STIHL、Deere & Company などの大手企業は、強力なブランド力と世界的な流通網を誇っています。これらの企業の業務には、研究開発費、製品開発、排出ガス規制への対応、顧客の嗜好への適合などが含まれます。

これらの企業は、スマート機能、予知保全、自律運転を通じて自社製品・サービスを強化するために、デジタル技術プロバイダーへの依存度を高めています。AI や IoT 企業との戦略的提携が普及し、競争の差別化が進んでいます。また、ESG 要件に従って事業運営の脱炭素化を進めるよう求められており、気候変動に配慮する投資家の注目も集まっています。

投資家や金融関係者は、資本運用を決定し、産業の課題を設定しています。ESG 重視のファンドは、電化、持続可能な調達、循環型製品設計に投資を行う企業を好みます。Fact.MR は、このような資本収縮により、イノベーションのサイクルが加速し、ポートフォリオ戦略がスマート、グリーン、コネクテッドな選択肢へと変化すると考えています。しかし、これは、ハイテクやグリーン機器の高価格を吸収できないコスト重視の産業との緊張関係を生み出します。イノベーションと手頃な価格という課題は、引き続き重要な課題となります。

規制当局と政府は、促進要因と制約要因の両方を果たしています。排出量規制、電気工具の税制優遇措置、騒音汚染規制などの政策手段を通じて、製品開発のロードマップに大きな影響を及ぼしています。例えば、カリフォルニア州が2024年までにガソリン式芝刈り機の段階的廃止を規制した措置は、世界中に波及する可能性があります。

一方、発展途上の産業では、充電インフラの不足や政策の実施に一貫性がないため、高度なソリューションの拡張性が妨げられています。このような政策の抜け穴は、持続可能な普及を加速するための官民連携のチャンスとなっています。

需要面では、商業用造園会社、自治体、およびエンドユーザーが主なエンドユーザーセグメントを構成しています。これらのセグメントの採用パターンによって、需要量、製品仕様、および交換サイクルが決まります。地方自治体の購入者は、メンテナンスコストが低く、排出ガス規制に適合した機器を重視する傾向があり、顧客は利便性とシンプルさを重視します。

採用に不連続性が生じるのは、技術の成熟度や価格よりもエンドユーザーの需要が先行し、緊張関係が生じ、不連続性につながる場合です。販売代理店やサービスネットワークは、メーカーと消費者の間の橋渡し役として、主にトレーニング、アフターサービス、業界へのフィードバックループに関わっています。

産業の戦略的レバレッジは、技術革新と規制の整合性が一致する点にあります。ESG 志向の資本に裏打ちされたメーカーと技術プロバイダーの連携は、持続可能でデジタル対応機器への移行を推進することができます。同時に、規制当局との積極的なパートナーシップやユーザー教育の取り組みは、採用におけるギャップを埋めることができます。環境は変革の準備が整っていますが、成功にはすべてのステークホルダーレベルでの協調的な行動が必要です。

屋外動力機器業界のトップ投資セグメント別分析

屋外用動力機器業界は、機器の種類により、芝生の手入れ、トリマー、樹木の手入れ、リーフブロワー、除雪機、メンテナンス、HLE に分類されます。機能別には、自走式芝刈り機、乗用芝刈り機、自動芝刈り機、手押し式芝刈り機、その他の特殊機種があります。燃料の種類別では、ディーゼル、電気、バッテリー駆動の屋外用機器に分類されます。

価格帯は、0~100米ドル、100~400米ドル、400米ドル以上の3つに分かれています。販売チャネルは、小売店、販売代理店ネットワーク、オンラインプラットフォームなどに分類されます。最終用途は、家庭用、商業用造園、公共スペースのメンテナンスなどに分類されます。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ (MEA)に広がっています。

機器別

2025 年から 2035 年にかけて、重機(HLE)セグメントは、機器カテゴリーの中で最も収益性の高いセグメントとなる見通しです。公共公園や企業公園への投資の増加に伴い、このカテゴリーは 5.4% の CAGR で成長し、業界全体の成長率 3.9% を上回ると予想されています。

商業施設、ゴルフ場、自治体区域における大規模なランドスケープ活動への需要増加が、その成長を大きく後押ししています。都市インフラの再生とランドスケープサービスのアウトソーシング拡大が製品採用を促進しています。HLEは比類ない生産性と効率性を提供するため、広大な土地スペースには必須の設備となっています。

機能別

2025年から2035年にかけて、自動芝刈り機セグメントは機能セグメントで最も高い収益率を上げる見込みです。このセグメントは、消費者がプレミアムでスマートなソリューションに投資する傾向があるため、6.1% の CAGR で拡大すると予想されています。

住宅および商業用芝生の手入れの自動化は、労働力不足と時間の節約の必要性から勢いを増しています。バッテリー寿命の改善、人工知能ベースのナビゲーション、スマートホームシステムとの互換性が、この業界での優位性を支えています。サステナビリティと静音性が重要視される中、自動ソリューションは望ましい代替品として際立っています。

燃料の種類別

Fact によると、2025 年から 2035 年にかけては、住宅および都市空間における脱炭素化および騒音低減政策の世界的な傾向を背景に、バッテリー駆動の機器が燃料の種類別市場を牽引すると予想されています。MR の調査では、このセグメントは燃料の種類の中で最も高い 7.2% の CAGR で成長すると予測されています。

商業顧客やユーザーは、その携帯性、低メンテナンス、低運用コストから、バッテリーソリューションへの移行を進めています。この移行を後押ししているのは、政府補助金とリチウムイオンおよび固体電池技術の進歩です。

価格帯別

2025年から2035年にかけては、400米ドル以上のセグメントが価値創造の面で優位性を維持すると予想されます。定評のあるメーカーによるブランドロイヤルティとアフターサービスに支えられ、プレミアムセグメントは予測期間中に 5.7% の CAGR を記録すると予想されます。

テクノロジーを内蔵し、耐久性が向上し、安全機能が強化されたハイエンドのアウトドアソリューションは、専門家だけでなく、高所得の住宅所有者にも人気があります。このセグメントは、商業用途における高い交換サイクルと、洗練された耐久性の高い機械への消費者の嗜好の変化に支えられています。

販売チャネル別

オンラインチャネルは、2025年から2035年にかけて最も活況を呈し、最も利益率の高いチャネルとなる見込みです。小売のデジタル化は、インターネットの普及拡大と消費者のECプラットフォームへの慣れにより、購買行動を革命的に変革しました。Fact.MRは、このセグメントがCAGR6.5%で成長し、オフラインチャネルを大幅に上回ると予測しています。

製品の透明性、ユーザーレビュー、手間のかからない返品により、オンラインマーケットプレイスは、高額機械の購入においても信頼を築き上げてきました。さらに、オンライン限定割引や D2C 戦略も利益率の向上に貢献しています。

最終用途別

2025 年から 2035 年にかけて、最終用途の種類の中で最も収益性の高いセグメントは、商業用途セグメントとなるでしょう。この産業セグメントは、インフラの成長と専門サービスの需要に後押しされ、5.8% の CAGR で拡大すると予想されています。

造園業者、施設管理者、政府機関は、多様化する地面や広大な地域に対応するための堅牢で柔軟な機器への設備投資を増やしています。医療およびホスピタリティ分野における高いメンテナンスレベルも、商業需要を牽引しています。大量購入やサービス契約、外観の美化への関心の高まりによる需要が、需要の持続的な拡大を後押ししています。

屋外用動力機器の主要生産国、使用国、流通国の分析

米国

Fact.MR は、米国の景観は 2025 年から 2035 年にかけて 5.2% の CAGR で着実な成長が見込まれると予測しています。住宅所有者や専門業者によるバッテリー駆動の造園機器の需要の増加が、成長を推進しています。環境保護庁(EPA)によるエコフレンドリーな機器への優遇措置が、ガソリン駆動の機器からの移行を推進しています。

一方、大手小売チェーンやオンラインショッピングサイトは、高級モデルや自動化モデルを扱う流通ネットワークを拡大しています。米国には、高水準のサービスが機器の繰り返し購入につながっている、発展した造園サービス業界もあります。郊外インフラの整備とロボットシステムへの消費者の嗜好の変化により、あらゆる使用レベルでの技術統合が進んでいます。

インド

Fact.MR は、都市化、インフラ投資、PMAY およびスマートシティミッションによる住宅建設ブームを背景に、2025 年から 2035 年にかけて、インドのこの産業は 6.4% の CAGR で成長すると予測しています。軽量でスマートな機器を採用する若い世代の建設業者により、電動工具やバッテリー駆動の工具が急速に普及しています。

造園への農業の多角化と、拡大する中流階級の住宅所有者業界が相まって、農村部および都市周辺部の需要が変化しています。インドのメーカーも、コスト競争力のある輸出のために後方統合を進めています。しかし、流通の分散化とアフターサービスの不均一は、圧力要因となり、構造化されたパートナーシップと物流の革新の機会を生み出しています。

中国

Fact.MRの推計によると、中国における同セクターは、2025年から2035年にかけて年平均成長率(CAGR)5.9%を記録すると予想されています。これは、クリーンな都市を目指す政府支援キャンペーンとコンピュータ化公共維持管理インフラの整備が背景にあります。同国はバッテリーサプライチェーンにおけるリーダーシップを確立しており、電気モデル国際生産拠点としての地位を確立しています。

スマートシティの台頭、繁栄の進展、ゲート付き住宅地でのロボット芝刈りシステムの普及など、あらゆる要因が国内消費の急拡大に貢献しています。メーカーも、AI 搭載のコントロールパネルや遠隔診断機能を活用して、ユーザーエンゲージメントの向上を図っています。環境規制の遵守により複雑さが増していますが、規模の経済により輸出競争力は引き続き堅調です。

英国

Fact.MR は、英国の産業は今後 10 年間で 4.6% の CAGR で成長すると予測しています。2050 年までにネットゼロ排出を達成するという国のイニシアチブが需要に徐々に影響を与え、ガソリン車からバッテリー搭載車への移行が進んでいます。英国の住宅所有者の間で根強いガーデニング文化と、従来の不動産再開発や村の景観整備が、基礎的な需要を支えています。

自治体における電気機械の導入に対する国の優遇措置も、需要の牽引役となっています。ハイエンドブランドの入手可能性と、GPS ベースのロボットシステムの急速な採用により、この分野は競争の激しいセグメントとなっています。ブレグジットによる貿易の再編は、国内製造と地域サプライチェーンの復活を後押ししています。

ドイツ

Fact.MR は、2025 年から 2035 年にかけて、ドイツのこの産業は 4.8% の CAGR で成長すると予測しています。エンジニアリングの優位性を誇る先駆者として、ドイツは住宅用および産業用システムの両方において強力な生産エコシステムを構築しています。EU の「Fit for 55」戦略のサステナビリティ規則により、公共部門および民間部門における低排出機械の採用が進んでいます。

また、北ヨーロッパに適した自律型ソリューションや耐久性に優れた防寒用装備の革新も先導しています。都市再開発プロジェクトや、公園やスポーツ施設における高精度切断装置の需要も、この産業の成長をさらに後押ししています。しかし、人件費の上昇により、ユーザーは完全自動化へと移行しつつあります。

韓国

Fact.MR は、韓国の機器産業は、そのハイテク志向と密集した都市景観を背景に、2035 年まで年平均成長率 5.7% で拡大すると予測しています。技術に精通した住宅所有者の間で、スマートでコンパクト、アプリと接続可能な機器に対する需要が高まっています。地方自治体は、正確な景観モニタリングのために、IoT 対応機器を車両に導入しています。

公共事業におけるカーボンニュートラルに向けた韓国の先進的な政府補助金も、電気およびロボットモデルに有利に働いています。輸出能力は、特に東南アジアの産業向けにカスタマイズされた中級スマート機械で高まっています。しかし、国内での競争の激化や、迅速なイノベーションを求める顧客からの圧力により、企業はユーザー体験の設計によって差別化を図る必要に迫られています。

日本

Fact.MR は、日本の売上高は 2025 年から 2035 年にかけて 4.5% の CAGR で緩やかな成長を続けると予測しています。高齢化により、ロボット芝刈り機や軽量トリマーなどの自動化・省力化ソリューションへの依存度が高まっています。都市型ガーデニングの流行や厳格な騒音規制により、従来の燃料式工具から革新的な製品への移行が進んでいます。

日本企業は、小さな住宅用地や高齢の消費者をターゲットに、小型化と人間工学に基づいたデザインを優先しています。AI ベースの制御やエネルギー効率の高いモーターにおける現地のイノベーションにより、インテリジェント機械分野における日本の特許優位性はさらに高まっています。輸出の制限や人口動態の変化が構造的な課題となっていますが、国内需要は安定しています。

フランス

Fact.MR は、フランスのこのセクターは、都市部の密度の高まりによる持続可能性をテーマにした自治体の調達や、公共の遺産地域における造園活動の強化により、予測期間中は CAGR 5.1% の成長率を達成すると予測しています。顧客は、都市部の密度の高まりや規制の強化を考慮して、騒音排出量の少ないバッテリー駆動の機種への移行を進めています。

南ヨーロッパへのアクセスとして戦略的な役割を担うフランスが、国境を越えた需要の統合を後押ししています。メーカーは、車両管理のためのメンテナンスアラートサービスやデジタルプラットフォームに投資を行っています。ライフスタイルの流行である造園は、高級住宅地、特に郊外や田園地帯で、ハイエンドの自動システムの普及を後押ししています。

イタリア

Fact.MR は、美容志向の都市再開発や観光主導の美化イニシアチブへの注目が高まっていることを受け、2025 年から 2035 年にかけて、イタリアの景観は 4.9% の CAGR で急成長すると予測しています。地中海性気候のため、特に樹木の手入れや灌漑関連工具のメンテナンス需要が年間を通じて高まっています。

EU の技術助成金を背景に、ブドウ園や観賞用農場でのロボットシステムの採用も増加しています。イタリアのメーカーは、輸出産業にも魅力的なデザイン品質、精度、信頼性を重視しています。国内消費は電気自動車やハイブリッド車へと移行していますが、流通の細分化や大都市圏以外の地域の消費者の価格感応度の高さは、克服すべき難題となっています。

オーストラリア・ニュージーランド

Fact.MR は、オーストラリアとニュージーランドのこの産業は、気候変動への耐性を高める投資、干ばつに強い造園、屋外レジャーインフラの拡充を背景に、2035 年までに年平均成長率 5.6% の成長を見込んでいます。郊外ベルト地帯での広大な住宅地の需要が、強力な芝刈り機や樹木の手入れ用機器の需要を後押ししています。

シドニーやオークランドなどの都市部における厳しい排出規制も、バッテリー駆動システムへの移行を後押ししています。さらに、ビジネス用造園会社によるロボットプラットフォームの利用拡大もイノベーションを推進しています。現地メーカーは、太陽電池システムや遠隔管理機能を試験的に導入していますが、需要の季節変動により、汎用性の高いレンタルモデルにも需要があります。

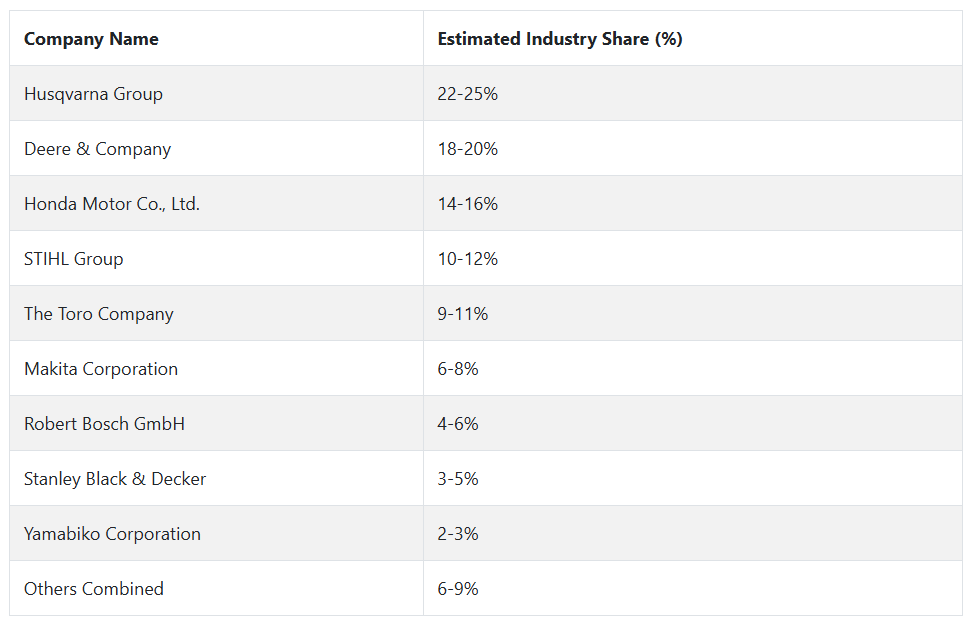

屋外用動力機器の大手企業とその業界シェア

2024 年、Husqvarna Group は、推定 22~25% のシェアで、最先端のロボット芝刈り機シリーズと環境に優しいバッテリー駆動の機器で業界をリードしました。特にヨーロッパと北米でインテリジェントな自動化に重点を置いているため、高級住宅およびビジネス業界で優位性を維持しています。

業界シェア 18~20% を誇る Deere & Company は、精密な造園ソリューションと IoT 機能を備えた乗用芝刈り機により、その地位をさらに固めています。また、AI を利用した診断および予知保全への投資も拡大しており、大規模な芝生管理サービスプロバイダーからの魅力がさらに高まっています。

本田技研工業は、信頼性の高いエンジン技術とアジア太平洋地域での存在感の高まりを背景に、業界シェアの約 14~16% を占めています。ホンダのデュアルフューエルおよびハイブリッド技術は、エネルギーの転換期にある分野で普及が進んでおり、低排出ガス屋外機器に関する規制の変化を追い風として、その優位性を発揮しています。

業界シェア10~12%を占める STIHL Group は、人間工学に基づいたデザインと高性能エンジンを融合した高出力のハンドヘルドトリマーおよびブロワーで市場に参入しました。同社は、特にドイツ、フランス、および東ヨーロッパの一部の地域において、プロの造園サービスにおけるブランドロイヤルティの恩恵を依然として享受しています。

業界シェア 9~11% の Toro Company は、効果的な販売代理店ネットワークと、除雪および芝生メンテナンス機器における絶え間ない技術革新により、競争力を維持しています。全電気式およびゼロターン式機械によるサステナビリティの重視により、自治体および公共機関向け事業での存在感を強化しています。

Makita Corporation は、堅牢なコードレス電動工具の基盤を活かし、業界シェア 6~8% を占めています。同社が提供するコンパクトで効率的な造園用製品群は、高い機動性とメンテナンスの容易さを求める DIY ユーザーや小規模建設業者から高い評価を得ています。

4~6% のシェアを占める Robert Bosch GmbH は、スマートホームに統合されたガーデンツールの開発を推進しています。同社は依然としてニッチ企業ですが、ホームオートメーションと携帯型電気芝生管理機器の統合により、都市部の住宅産業での事業拡大に向けて有利な立場を築いています。

業界シェア3~5%を占める Stanley Black & Decker は、Craftsman および Black+Decker ブランドで、屋外用製品の革新にさらに力を入れています。コスト削減策と、特に北米における小売業界での幅広い販売網により、中級消費者市場で強固な地位を築いています。

2~3%と推定される

ヤマビコは、Echo ブランドで、特に北米および日本で着実にシェアを伸ばしています。同社は、セミプロ向けの軽量で頑丈な機器を専門とし、郊外の造園用途でニッチ市場を開拓しています。

その他のセグメントは、小規模な地域メーカーやプライベートブランドで構成され、業界全体の6~9%を占めています。これらの企業は、一般的に発展途上の経済圏で、低価格かつシンプルな機能を備えた製品を、少量購入や季節的な需要のある消費者向けに製造しています。

屋外用動力機器メーカー、サプライヤー、販売業者の主要戦略

競争の激化、規制環境の変化、サステナビリティへの動きの急速な拡大に対応するため、メーカーは製品イノベーションと地理的拡大という 2 つのコア戦略に全力を注いでいます。大手 OEM は、排出ガス規制の強化と、エコフレンドリーな機器を求める消費者の嗜好の変化を背景に、バッテリー駆動およびハイブリッド機械の製品ラインの開発を急いでいます。

この変化は、バッテリー技術プロバイダーとの提携による研究開発費の投入、およびフリート管理と予知保全のための IoT 機能の追加によって支えられています。同時に、製造業者は、都市化と造園の機械化がまだ発展段階にある東南アジアおよび南米アメリカという成長産業への進出を拡大しています。これらの地域は、飽和状態にある欧州や北米の産業に比べ、規模と規制の柔軟性の両方を備えています。

プライベートエクイティやベンチャーキャピタルを含む投資家は、ポートフォリオを自動化とソフトウェア対応機器のスタートアップ企業へシフトしています。彼らは、商業用ランドスケープの労働力不足と運営コスト上昇に対応する自律型芝刈り・剪定機械を開発する企業に資金を投入しています。

この傾向は、エンドユーザーにサブスクリプションベースや「設備としてサービスを提供する」提案を通じて高機能設備へのアクセスを提供する企業を支援するものです。これにより、資本支出の負担が軽減されます。これは、従来の製品所有モデルから、長期的な収益予測が容易で経済不況のリスクを軽減する反復収益モデルへの戦略的シフトを反映しています。

米国、EU、日本における規制当局は、騒音や排出ガス基準を課すことで変化を促進しており、間接的に機器のデザインや調達戦略に影響を与えています。彼らのアプローチは、インセンティブとペナルティシステムに焦点を当てています。

ガス式機器に対する排出ガス基準の厳格化を求めるほか、ほとんどの規制当局は、消費者と公共機関の両方にバッテリー駆動モデルへの移行を促すため、ゼロエミッション製品の購入に対して補助金や税額控除を提供しています。しかし、業界団体のロビー活動により、これらの移行のスケジュールは遅れており、段階的な遵守スケジュールが設定され、サプライチェーンや研究開発パイプラインが追いつくための時間が与えられています。

商業用造園業者、自治体、家庭などのエンドユーザーは、使用方法や調達方法の見直しを積極的に進めています。プロユーザーにとって最も重要な戦略的転換は、総所有コスト(TCO)の最適化です。これには、フリートの電動化、スマート診断の活用、メンテナンス契約のバンドル化など、予期せぬダウンタイムを最小限に抑える取り組みが含まれます。

一方、地方自治体は、ESG ベンチマークを達成し、低騒音で排出ガス規制に適合した製品を優先的に採用するサプライヤーに焦点を当てています。家庭の消費者は、使いやすく、スマートホームに対応した家電製品に魅力を感じ、半自動およびアプリ制御の製品という急成長産業が生まれています。

テクノロジー企業やスタートアップ企業は、この産業のデジタル化を推進する役割を担っています。AI 駆動のナビゲーションシステム、クラウドベースの機器管理、バッテリー分析を専門とするスタートアップ企業は、OEM メーカーと提携して、自社のプラットフォームを新製品に統合しています。

これらの企業の業界参入戦略は、大手ブランドとの共同開発により、単独での業界リスクを低く抑えながら商品化を推進するというものです。また、政府補助金やクリーンテクノロジーのアクセラレーターを活用し、初期段階の研究開発費を削減し、機関投資家の注目を引く戦略も取っています。

インフラ企業、特にサービスパートナーやディストリビューターは、電気化とデータ駆動型サービスモデルに対応するため、ビジネスモデルを転換しています。これには、専用充電インフラの整備、電気修理要員の訓練、消費者向け機器のオンライン購入増加に対応したECプラットフォームの展開が含まれます。彼らの戦略的連携は、製造メーカーの顧客中心・高定着率ビジネスモデルへの移行と同期した、製品ライフサイクル全体にわたるエンドツーエンドのサポートを保証します。

産業を牽引する主な成功要因

この産業の着実な勢いは、いくつかの重要な成功要因、中でも特に、電動化および低排出技術への移行の加速によって推進されています。国際的な規制当局が、特に都市部や郊外において騒音や排出ガスに関する規制を強化する中、バッテリー駆動の機器は、家庭用および商業用産業の両方で最優先の選択肢となっています。

リチウムイオン技術、モジュール式の充電構造、手間のかからないバッテリー交換システムに早期から投資している企業は、競合他社だけでなく、サステナビリティをますます重視し、オープンなライフサイクル評価による環境コンプライアンスを重視するブランドを優先する消費者や機関投資家の購買決定者からも、差別化を図っています。

2 つ目の成功要因は、特に自動化、スマートコネクティビティ、予知保全に関する技術統合です。顧客は、手動の作業を削減し、安全性を高め、フリートの効率化を通じてコストを最適化するソリューションをますます求めています。

AI 搭載のルートマッピング、IoT ベースのパフォーマンスモニタリング、アプリベースの制御を統合する企業は、特にプロの造園業者や自治体の顧客の間で、業界シェアを拡大しています。ハードウェアとソフトウェアプラットフォームを連携させる機能により、業務の見通しが向上するだけでなく、定期的なサービスベースの収益モデルもサポートされるため、プレーヤーは長期的な顧客関係とより大きなライフタイムバリューを確立することができます。

その他の主要企業

-

- Husqvarna AB

- Makita Corporation

- Honda Motor Co., Ltd.

- Briggs & Stratton Corp.

- MTD Holdings Inc.

- Stanley Black & Decker Inc.

- Andreas Stihl AG & Company KG

- CHERVON (China) Trading Co., Ltd.

- Techtronic Industries Ltd.

- Yamabiko Corporation

- Emak S.p.A.

- Robert Bosch GmbH

- AL-KO Kober Group

- STIGA S.p.A.

- Ariens Company

- The Toro Company

- Deere & Company

主要屋外動力機器産業のセグメント化と消費者の嗜好の変化に関する調査

- 機器別:

- 芝生の手入れ

- トリマー

- 樹木の手入れ

- リーフブロワー

- 除雪機

- メンテナンス

- HLE(重機

- 機能別:

- 自走式芝刈り機

- 乗用芝刈り機

- 自動芝刈り機

- 手押し式芝刈り機

- その他

- 燃料の種類別:

- ディーゼル

- 電気

- バッテリー

- 価格帯(米ドル):

- 0~100

- 100~400

- 400 以上

- 販売チャネル別:

- 小売

- 販売代理店

- オンライン

- 最終用途別:

- 家庭用

- 業務用

- 公共施設

- 地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 世界市場の概要

- 市場背景と基礎データ

- 市場リスクとトレンドの評価

- 2020年から2024年の世界屋外動力機器市場規模分析、および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析、および2025年から2035年の予測

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、機器別

- 芝生手入れ

- トリマー

- 樹木手入れ

- 葉吹き

- 雪吹き

- メンテナンス

- HLE(重機

- 2020年から2024年の世界市場分析および2025年から2035年の予測、機能別

- 自走式芝刈り機

- 乗用芝刈り機

- 自動芝刈り機

- 手押し式芝刈り機

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、燃料の種類別

- ディーゼル

- 電気

- バッテリー

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、価格帯別(USD)

- 0から100

- 100から400

- 400以上

- 2020年から2024年の世界市場分析および2025年から2035年の予測、販売チャネル別

- 小売

- 販売代理店

- オンライン

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 家庭用

- 業務用

- 公共

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020年から2024年、および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 南アジアおよびオセアニアの屋外動力機器市場分析 2020年から2024年および予測 2025年から2035年

- MEA市場分析 2020年から2024年および予測 2025年から2035年

- 2020年から2024年の市場構造分析および2025年から2035年の予測

- 屋外競争環境および企業プロフィール

- Husqvarna AB

- Makita Corp

- Honda Motors Co. Ltd

- Briggs & Stratton Corp.

- MTD Holdings Inc.

- Stanley Black and Decker Inc.

- Andreas Stihl AG & Company KG

- CHERVON (China) Trading Co., Ltd

- Techtronic Industries Ltd.

- Yamabiko Corporation

- Emak S.p.A.

- Robert Bosch

- AL-KO Kober Group

- STIGA S.p.A.

- Ariens Company

- The Toro Company

- Deere & Company

- その他の市場参加者

- 使用仮定および略語

- 調査方法

| ※参考情報 屋外用動力機器は、庭や公園、農業、建設現場など屋外で使用される機器を指します。これらの機器は、作業の効率を向上させ、時間を節約するために設計されています。そのため、様々な種類が存在し、用途に応じた特性を持っています。 屋外用動力機器の代表的な種類としては、草刈り機、ブロワー、チェーンソー、発電機、エンジン式ポンプ、耕運機などがあります。草刈り機は、庭や芝生の手入れに使われ、草や雑草を刈り取るための装置です。ブロワーは、落ち葉やゴミを吹き飛ばすために用いられ、公園や庭の掃除に役立ちます。チェーンソーは、木を切るための強力なツールで、薪作りや木の伐採に利用されています。 発電機は、電力を供給する機器で、停電時や電源のない場所で電気を必要とする際に使用されます。エンジン式ポンプは、農業や建設現場での水の移動に用いられ、灌漑や排水に欠かせない存在です。耕運機は、農業において土壌を耕すための機械で、効率的な作物栽培をサポートします。 これらの屋外用動力機器は、エンジンを搭載しているものが多く、一般的にはガソリンエンジンや電動モーターによって駆動されます。ガソリンエンジンは高い出力を提供し、長時間の使用に適していますが、燃料費や排気ガスが問題となることがあります。一方、電動モーターは静かで環境に優しいですが、バッテリーの持続時間や充電の必要があるため、使用場面によって選択が必要です。 また、技術の進歩により、屋外用動力機器はますます効率的であり、操作性が向上しています。例えば、自動化技術やセンサー技術の導入によって、無人での作業が可能になり、労力を大幅に軽減することができます。さらに、スマート機器としての進化も進んでおり、スマートフォンアプリを通じて操作や監視ができる機器も多く登場しています。 屋外用動力機器の選択には、使用される環境や作業内容に応じた考慮が必要です。たとえば、家庭用の小規模な庭であれば、軽量で使いやすい機器が適していますが、大規模な農業や園芸の現場では、高出力で耐久性のある機器が求められます。また、騒音や振動の規制、環境への配慮も重要な要素となります。 今後も環境問題の意識向上や持続可能な社会を目指す動きが進む中で、屋外用動力機器は電池で動く製品や再生可能エネルギーを活用する製品の開発が進んでいくことが予測されます。これにより、より環境に優しい製品が市場に登場し、ユーザーが選べる幅も広がるでしょう。 屋外用動力機器は、私たちの生活や仕事において不可欠な存在です。効率的な作業を可能にし、時間と労力を節約するだけでなく、楽しさや便利さも提供してくれます。新しい技術の進展に伴い、今後ますます多様化・進化する屋外用動力機器について、興味を持っておくことが重要です。これらの機器を適切に選び、正しく使用することで、より快適な屋外での時間を楽しむことができるでしょう。 |