北米とオーストラリアが導入をリードしており、鉱業やインフラプロジェクトの拡大により、アジア太平洋地域も急速に台頭しています。自律型掘削システムの導入には、初期費用の高さと、遠隔操作に影響を与える情報技術の接続の問題という 2 つの大きな課題があります。

しかし、電気ドリル、遠隔操作、AI による最適化の革新により、大きな成長の機会が見込まれています。デジタル化および持続可能な事業運営を採用する現代産業にとって、自律型掘削システムは次世代の産業開発に欠かせないインフラとなるでしょう。

最近の米国の関税措置は自律型ドリル市場にどのような影響を与えましたか?

自律型ドリル市場は、最近の米国による鉄鋼とアルミニウムの関税措置により、製造コストの増加と製造ネットワークの混乱という直接的な影響を受けています。現在の関税措置は、ドリルシステムに不可欠なドリルパイプの価格を30%上昇させ、自律型プラットフォームの総コストを増加させています。

米国政府が輸入鉄鋼とアルミニウムに課した貿易課税は、生産事業体であるハリバートンとベーカー・ヒューズに大きな経済的損失をもたらしました。ハリバートンは四半期収益が1730万米ドルから2600万米ドル減少すると予測し、ベーカー・ヒューズは2025年の純利益に1億米ドルから2億米ドルの損害が出ると予測。現在の価格では利益を生み出せないため、シェール生産者は主に高価なパウダー・リバー流域での掘削作業を制限しています。

オンラインショッピングの取引により市場価格が不安定になり、企業は投資活動を再評価しています。企業が関税の影響に対応するため、国内生産の検討を開始して以来、自律型掘削技術の採用は鈍化しています。投資収益率は、コスト効率の高い対策とともに、業務効率に大きく依存するセクターに大きな影響を与えます。

自律型掘削機の市場を牽引する要因は何ですか?

自律型掘削機市場は、重要な産業要件や国の経済要因とともに、技術革新によって発展しています。自律型掘削機の採用を後押しする主な要因は、露天掘り鉱山や海洋掘削プラットフォームなどの危険な産業現場における安全上の懸念と生産性のニーズです。自律型掘削機は、危険な現場における人員の危険を減らし、職場の安全と規制基準の遵守を強化します。

自動化の急増は、鉱業および建設業の労働力減少と給与の上昇の両方が要因となっています。これらのドリルの自律性により、機械による 24 時間連続の作業が可能になり、メンテナンス期間が短縮され、業務効率が最大化されます。

AI、機械学習、GPS、IoT を統合したリアルタイム分析、自動ナビゲーション、予測メンテナンスなどの技術的進歩により、掘削性能は最適レベルに達し、コストは削減されます。このシステムは、到達不可能な危険な地形での作業に最適な遠隔操作機能も備えています。

資源採掘事業における電子化への要求は、企業がスマートマイニングおよびスマート建設技術に多額の投資を行っていることから、成長を推進しています。環境規制の強化に伴い、企業はクリーンで効率的な掘削技術を採用する一環として、次世代の自律型システムを採用しています。

自律型掘削機の市場における地域別の傾向は?

自律型掘削機セクターは、産業の要件、規制、技術の受容が発展を左右するため、世界中でさまざまな成長パターンを見せています。

米国はカナダと並んで自律型掘削機の採用をリードしており、北米は、石油・ガス事業に加え、鉱業も発達しているため、影響力のある市場での地位を維持しています。この地域の企業は、数十年にわたる化石燃料資産の運営において、安全規制を克服し、人件費を管理しながら業務を強化する必要があったため、早期に自動化システムを導入しました。

この市場は、大手メーカーと、この地域で事業を展開する技術統合組織により、急速に成長しています。この市場は、デジタル鉱業とスマートインフラの開発に重点を置いた米国の投資によって、さらに支援されています。

欧州市場は、ドイツ、スウェーデン、フィンランドが、持続可能で低排出の技術の採用をリードしているため、引き続き高い成長の可能性を秘めています。この地域は、政府の取り組みにより鉱業のデジタル化が進んでいるため、電気自動掘削の導入を推進する強力な規制構造の恩恵を受けています。欧州の企業は、効率的な自動システム手順と相性の良い循環経済技術を中心に事業を展開しています。

アジア太平洋地域は、オーストラリアの活発な鉱業活動、中国とインドにおける産業活動の拡大、インフラ開発への多額の投資により、最も急速に拡大している市場です。オーストラリアは自律型鉱業で世界をリードしていますが、中国はエネルギー安全保障プログラムとともにスマートシティの目標を導入しており、エネルギー抽出の展開を推進しています。

ラテンアメリカおよびアフリカの新興市場では、生産量の増加とともに鉱業の安全基準の向上を目指すブラジル、チリ、南アフリカなどの国々を通じて、自動化への投資が進んでいます。鉱業機器技術の現在の採用率は、インフラの不足や短期間での接続性の問題により、障害に直面しています。

自律型ドリル市場の課題と抑制要因は何ですか?

さまざまな障害が、自律型ドリル市場の成長見通しを曇らせています。高度なロボットシステムの開発、設置、保守に伴う多額の初期費用は、中小企業セグメントにとって大きな障壁となっています。ロボット工学および掘削リグのエンジニアリングには、まだ解決されていないいくつかの障害があります。その 1 つは、システム統合、つまり、適切なタスクを適切な部品に割り当て、それらがすべて調和のとれた、円滑に機能するシステムとして連携するようにすることです。

これは、業界では AI の難題、あるいはシームレスな自動化として知られる問題です。次のステップは、リグ自体が構築中のシステムと互換性があることを確認することです。制御インターフェースも、もう 1 つの課題です。従来の手動掘削と新しい自動掘削の両方に互換性のある制御システムは、現時点では存在しません。さらに、これらのシステムが使用される石油・ガス分野では、あらゆる種類の複雑なエンジニアリングの問題が発生し、多くの優秀な頭脳を、あらゆる難題の解決に駆り立てています。

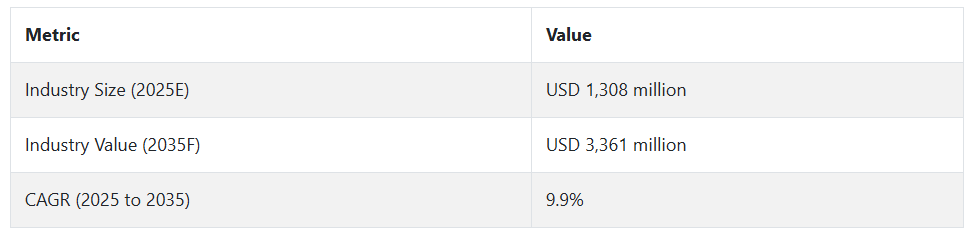

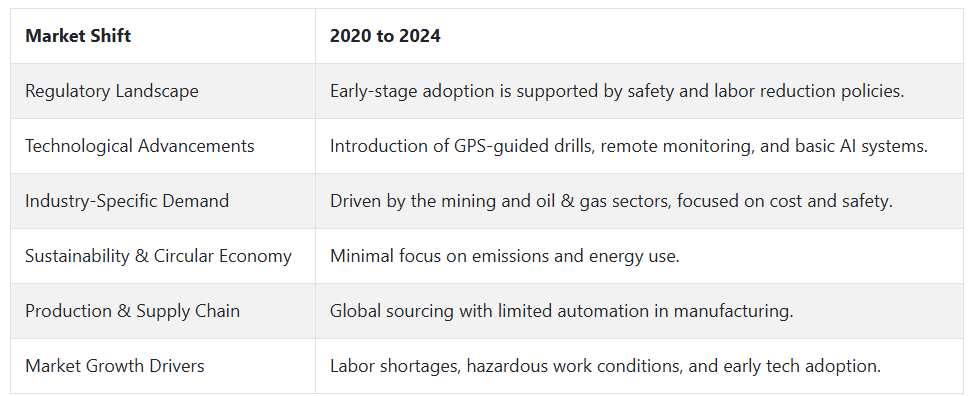

2020 年から 2024 年までの自律型掘削機市場の変動と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、鉱業および石油・ガス産業が、財務、安全、環境などの面で業務効率の向上に努めた結果、自律型掘削機市場は急速に拡大しました。人件費の増加、危険な作業環境、生産サイクルの連続性の確保の必要性などが、ロボット掘削システムへの投資のビジネスケースを後押ししました。

オーストラリアおよび北米地域は、鉱業自動化に関する法律の支援体制を背景に、早期に採用が進みました。技術の進歩の例としては、精度、コスト、ダウンタイムの削減を目的とした GPS によるドリルの管理や機械学習システムなどが挙げられます。

将来の見通し(2025 年から 2035 年

自律型ドリル市場は、技術、サステナビリティ目標、経済的な用途の拡大が相まって、2025 年から 2035 年にかけて大幅な成長が見込まれます。人工知能、リアルタイム分析、ナビゲーションの進展により、自律型ドリルはより効率的な運用を実現し、よりスマートになり、適応性を高めます。AI制御アルゴリズムとデジタルツインシミュレーションにより、ユーザーはドリルパターンを最適に管理し、自動化された予測メンテナンスで設備の監視と維持が可能になります。これにより、ユーザーはダウンタイムを削減し、資産の寿命を延長できます。

さらに、5G の導入により、自律型掘削機のユーザーは、到達困難な地域にある機器を遠隔操作できるようになり、新たな作業現場の可能性が広がります。また、これらの企業は、より大規模な自動化システムに自律型掘削機を統合することに注力し始め、バリューチェーン全体の生産性を向上させ、自律型ツールの統合を加速させるでしょう。自律型掘削システムの投資収益率が向上し、コストが削減されるにつれて、自律型掘削は将来志向の産業にとって戦略的な検討事項となるでしょう。

国別インサイト

米国

米国の自律型掘削機市場は、鉱業およびエネルギー探査の自動化の進展に伴い、大幅な成長に向かっています。正確な掘削、安全規制、収益性が、鉱業、石油・ガス、インフラ事業者に自律技術の採用を推進しています。職場の危険や温室効果ガス排出の低減に関する規制圧力により、事業者は自動化を進める可能性が高いです。

ドイツ

ドイツの自律型掘削機市場は、強力な製造能力、産業オートメーション、および厳格な安全規制の遵守に支えられ、着実に成長しています。従来型の石炭採掘の終焉に伴い、鉱物資源の探査と採掘、および地熱掘削の自動化が進んでいます。ドイツは、エネルギー転換(Energiewende)と持続可能なインフラの構築を推進しており、環境に与える影響を最小限に抑えた最適な掘削システムの需要が高まっています。

ドイツはロボット工学とエンジニアリングの分野をリードしており、AI を活用した統合型自律掘削技術産業を支援する絶好の立場にあります。都市トンネル工事や深基礎工事などの建設部門も、この技術の早期採用者です。電動式および低排出型掘削システムの開発は、連邦政府および EU の資金による研究開発イニシアチブによって支援されています。

EU 機械規制や EU 環境指令をはじめとする規制の遵守要件が厳格化しており、掘削システムの自動化は鉱業および建設会社にとって戦略的な必要事項となっています。

中国

中国の自律型掘削機産業は、メガ鉱山の操業、スマートマニュファクチャリングに対する政府の支援、および産業の自動化に関する国の全体的な意向の結果、急速な成長を見せています。石炭生産と希土類鉱物資源の両方で世界トップクラスの中国は、生産性の向上、労働力の削減、および危険な状況における労働者の安全のために、自律型掘削システムへの投資を開始しています。

さらに、中国の「中国製造 2025」戦略は、鉱業のデジタル化および変革を目指し、国内の掘削プロセスに AI バック機能を提供するという目標を掲げています。現在では、ドローンの位置特定にモノのインターネットが採用され、ディスプレイをリアルタイムで監視できるクラウドベースのシステムも登場しています。鉱業分野以外にも、新しい都市地下鉄システムや大規模水力発電プロジェクトなどの巨大インフラプロジェクトでも、自律型アプローチが採用される見通しです。

環境への配慮から、2060 年までに炭素中立社会を実現するという目標が掲げられ、低排出/ゼロ排出のインテリジェント掘削や炭素中立アプローチが推進されています。この目標を達成するため、中国はAIとIoT、および製造モデルにおける自律型ドリル製造工場のリーダーとしての地位を確立しています。

当然ながら、これらの動向を踏まえ、国内のドリル製造メーカーは、将来の自律型建設・開発に向けた研究開発に継続的に注力し、国際市場での競争力を高めるため、国際システムへの依存度を低減する必要があります。

カテゴリー別分析

種類別 – 運用上の柔軟性と低資本コストにより、半自律型掘削機が市場を支配

半自律型掘削機は、運用上の柔軟性が高く、資本要件が低く、既存の掘削システムとの複雑さが軽減されているため、自律型掘削機市場で最も成熟したセグメントです。半自動化により、自動化のニッチ市場に魅力を感じながら、限られた労働力で一定レベルの監視を維持することができます。

オペレーターは、シフト勤務の複雑さ、労働問題、および再開掘地域の誘導的な複雑さに対処する、完全自動化モデルへの移行が可能です。特に鉱業や石油・ガスなどの産業では、複雑な地質や不安定な掘削環境において、自動化プロセスを促進しながら、リアルタイムの人間の判断を可能にするため、このモデルが好まれています。

さらに、半自律型モデルは既存の掘削装置との互換性があり、改修や展開オプションがますます効率化(時間とコストの削減)されています。これにより、完全自動化モデルやソリューションの開発がまだ進んでいる新興市場や中堅事業者にとって魅力的な選択肢となっています。

規制面では、半自律型システムは、完全自律型システムのような複数の規制上の障害を回避しつつ、労働者の安全向上(職業安全衛生基準の遵守)を実現できる点が優れています。さらに、地形が変動する地域(例えば、オフショアで自然に発生する予測困難な条件:潮汐、波浪、石油・ガスに似た気象条件など)で運用される半自律型システムは、適応型性能を備えたシステムを提供します。半自律型掘削は、陸上および浅瀬の海洋掘削プロジェクトに最適です。

最終用途産業別 – 石油・ガス

自律型掘削分野は、過酷な環境における作業効率、掘削コスト、安全性の向上が引き続き求められているため、依然として石油・ガス産業が主流です。自律型掘削技術により、石油会社は坑井の位置を最適化し、人為的ミスを最小限に抑え、設備のダウンタイムを削減することができます。これらは、特に海洋などのコストのかかる探査・生産分野において、非常に重要な利点です。

メキシコ湾、中東、北海における深海および超深海プロジェクトへの多額の投資により、自律型および半自律型の掘削システムの需要が高まっています。北米で現在進行中のシェールブームも、一貫性がありコスト効率の高い操業手段を求める企業による、自律型および半自律型の掘削システムの採用を後押ししています。

健康、安全、環境(HSE)に関する規制の順守は、現場への人的露出を制限し、事故ゼロの目標を追求する手段として、自動化の推進を引き続き後押ししています。油田バリューチェーンのデジタル化が進む中、自律型掘削システムは、掘削精度により貯留層の性能を最大限に引き出す戦略的計画を立案するための要素となるでしょう。

競争分析

自律型掘削業界における主要企業としては、Anhui Hitech Intelligent Equipment Co., Ltd., Beijing JJC Technology Co., Ltd, Caterpillar, FURUKAWA CO.,LTD, Herrenknecht Vertical GmbH, Komatsu, Liebherr, minemaster, and Sandvik AB などが挙げられます。

自律型掘削機市場は、Sandvik AB、Caterpillar、Komatsu、Liebherr、FURUKAWA CO.、LTD など、この市場を世界的に推進している市場をリードする企業との激しい競争と、イノベーションによる競争に直面しています。これらの企業は、特に鉱業プロジェクトやインフラプロジェクトで自律型掘削機が採用されることが多い場合、掘削の精度と安全性を高めるために、AI、リアルタイムデータ分析、および遠隔制御システムを使用しています。

Anhui Hitech Intelligent Equipment Co., Ltd. や Beijing JJC Technology Co., Ltd などの中国企業は、アジア太平洋市場で安価な自動化システムを採用し、自律型ドリル市場での地位を確立しています。Minemaster や Herrenknecht Vertical GmbH などのニッチプレーヤーは、地下および垂直掘削のニッチ市場向けの無人自律型ドリルに注力しています。市場はデジタル化で急速に勢いを増しており、合併・買収活動が活発化しています。安全規制により、ゼロエントリー掘削システムへの需要が増加しています。

企業の投資における持続可能性と運用効率により、エネルギー効率に優れた自律型電気ドリルプラットフォームの需要が高まります。これは、世界の大手建設会社が鉱業および建設業界でこの技術を採用するためです。

主要企業の製品および事業

Caterpillar Inc.

Caterpillar Inc. は、Cat® MineStar™ Command スイートで動作する自律型掘削システムにより、鉱業自動化の業界リーダーとして最前線に立っています。Caterpillar の自律型掘削リグは、高精度 GPS ガイダンスを使用して掘削位置と性能をリアルタイムで正確に監視することで、安全性、効率、精度を向上させる技術とオンボードオートメーションを提供しています。この自律型掘削手段は、オペレータの疲労と危険な環境への曝露を軽減すると同時に、掘削機の稼働率と一貫性を向上させます。

Caterpillar は、混合フリートやさまざまな種類の地盤に組み込めるよう、自動化の拡張性に重点を置いています。Caterpillar は、燃料消費量と排出量を削減するソリューションと、掘削パターンを最適化するソリューションを提供することで、サステナビリティと生産性の両面でパートナーとなることを目指しています。これにより、より安全、よりスマート、より環境に優しい方向へと進化する産業のニーズに対応しています。

Sandvik AB

Sandvik AB は、完全に拡張可能な完全自律型掘削/運搬ソリューションである AutoMine® システムにより、地下および露天採掘の自動化において業界をリードしています。AutoMine® 自動化技術は、ペイロードローダー、トラック、掘削リグを全体として統合し、商業採掘用途において、人間の介入を必要としない、安全で再現性が高く、効率的な作業を実現します。さらに、このプラットフォームでは、高度なセンサーと制御アルゴリズムを使用して、複数の機械のフリート管理、リアルタイムのデータ分析、および正確なナビゲーションを行うことができます。

Sandvik は、相互運用性、安全性、および遠隔操作に重点を置き、複雑な環境でも動作する自動化ソリューションを開発しています。同様に、Sandvik のイノベーションは、ゼロエントリー(完全自動化)鉱業、資源の利用効率の向上、運用リスクの低減、および安全性の向上という、世界中で確立されている多くのパターンと調和しており、自律掘削技術における Sandvik のリーダーシップを証明し続けています。

最近の動向

2024年4月、Caterpillar は、Thiess および WesTrac と協力し、オーストラリアのニューサウスウェールズ州にあるマウントアーサーサウス炭鉱で、自律掘削の100万メートル突破という重要なマイルストーンを達成しました。Cat® MineStar™ Command 技術を活用し、1人のオペレーターが3台の自律掘削機(MD6250 1台、MD6310 2台)を遠隔操作しました。この取り組みにより、掘削性能が 20% 向上し、1 日の掘削機の稼働時間が最大 23 時間に延長されました。

2023 年 6 月、サンドビックは、高度な自律型バケット積載技術である AutoMine® AutoLoad 2.0 を発表しました。この機能により、ローダーの生産サイクルを完全に自動化でき、オペレーターはより少ない介入で複数のローダーを制御することができます。実地試験では、1 時間あたりの積載量が 8% 増加し、サイクルタイムが 19% 改善されました。

Fact.MR は、最近発表したレポートで、各地域における自律型ドリル市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

自律型ドリル市場のセグメント化

- 種類別:

- 半自律型ドリル

- 完全自律型ドリル

- 用途別:

- 陸上掘削

- 海洋掘削

- 最終用途産業別:

- 石油・ガス

- 鉱業

- 建設

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 種類別

- 用途別

- エンドユーザー産業別

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 半自律型ドリル

- 完全自律型ドリル

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、用途別

- 陸上掘削

- 海洋掘削

- 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー産業別

- 石油・ガス

- 鉱業

- 建設

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の種類、用途、およびエンドユーザー産業別の2035年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Anhui Hitech Intelligent Equipment Co., Ltd.

- Beijing JJC Technology Co., Ltd

- Caterpillar

- FURUKAWA CO.,LTD

- Herrenknecht Vertical GmbH

- Komatsu

- Liebherr

- minemaster

- Sandvik AB

- その他の市場プレーヤー

| ※参考情報 自律型ドリル(Autonomous Drill)は、主に鉱山や建設分野で使用される機械であり、人工知能(AI)やセンサー技術を駆使して自動的に掘削作業を行うことができる装置です。これらのドリルは、人間の介入を最小限に抑えつつ、精度や効率を向上させることを目的としています。 自律型ドリルの種類には、主に地上型と地下型の二つに大別されます。地上型自律型ドリルは、建設現場や表土掘削を行うために設計されており、噴霧や削孔を自動的に行います。一方、地下型自律型ドリルは、鉱山などの地下での採掘作業に特化しており、地盤の状態や鉱脈の位置をリアルタイムで把握し、必要に応じて掘削方法を変更する能力を持っています。 自律型ドリルの用途は多岐にわたります。鉱山分野では、鉱石を効率的に取り出すために使用され、特に大型の採掘現場ではその利点が顕著に現れます。正確な掘削が求められるため、ナビゲーションシステムや地理情報システム(GIS)と統合されることが一般的です。また、インフラ整備に関連する建設現場でも、自律型ドリルは仮設の基礎工事や道路工事において、時間と労力を節約するために用いられています。 自律型ドリルは、関連技術の進展によってその性能が向上してきています。例えば、AI技術の進化により、掘削プロセスを学習し、最適な掘削パラメータを自動で決定する能力があります。また、センサー技術の発展により、周囲の環境をリアルタイムでモニタリングし、障害物を回避したり、地質の変化を即座に察知することが可能になっています。このような機能は、安全性や効率性の向上に寄与しています。 さらに、通信技術も自律型ドリルの機能性を高めています。5GネットワークやIoT(モノのインターネット)により、ドリル操作に必要なデータをリアルタイムで送信し、遠隔地からの監視や制御が可能になっています。これにより、作業現場での人員削減が進む一方で、オペレーターが不在でも安全に作業を進めることができます。 また、エネルギー効率の観点からも、最新の自律型ドリルは持続可能な設計が求められています。バッテリー技術の進化に伴い、電動やハイブリッドモデルの自律型ドリルが増えてきています。これにより、燃料消費を抑えるだけでなく、環境への負荷を軽減することが期待されています。 最近では、ロボティクスとの組み合わせも注目されています。ロボットアームや自律型車両と組み合わせることで、より複雑な作業を自動的に行うことができるようになり、作業の全体的な効率が向上します。このような自律型システムは、特に危険な作業環境での人員の安全を確保するために重要な役割を果たします。 自律型ドリルの市場はますます拡大しており、その技術が導入されることで、企業は経済的なコスト削減や作業の効率化を実現しています。今後も技術の進展とともに、より多様な分野での応用が期待されており、特にロボティクスやAIの更なる進化が、新しい可能性を開くことでしょう。このように、自律型ドリルは、未来の建設や採掘の現場において重要な役割を果たすことが予想されます。 |