ExxonMobil、Valero Energy Corporation、Phillips などの業界大手は、供給の安定化と価格設定の強化に注力しています。Fact.MR の調査によると、産業消費者や精製業者は、原油価格の変動を相殺するために、長期供給契約への移行を進めています。さらに、中国の都市化やインドのセメントおよびアルミニウムの生産能力の増強により、地域での需要が堅調に伸びています。

この分野は拡大が見込まれる一方で、脱炭素化の圧力や、再生可能エネルギーや天然ガスなどの代替エネルギーの台頭という脅威にも直面しています。しかし、Fact.MR は、エネルギー転換の遅れが続き、インフラ整備が依然として優先課題である地域では、大きなビジネスチャンスがあるだろうと予測しています。そのため、この産業は、コストとコンプライアンスのダイナミクスを管理できる、垂直統合型でイノベーション重視の企業へと移行していくでしょう。

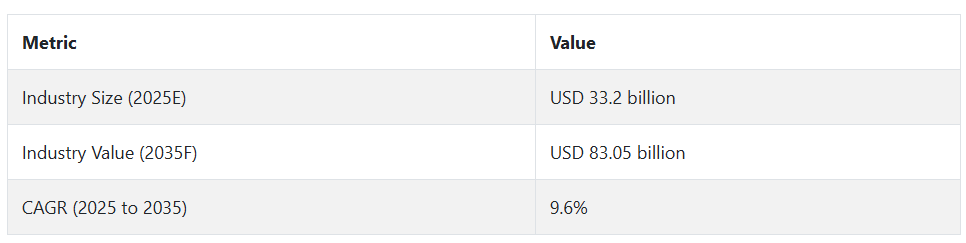

石油コークス産業の主な動向と展望

セメントおよび発電分野での用途の拡大

石油コークスは、セメントキルン燃料や火力発電所燃料として広く使用されているため、世界的に需要が拡大しています。炭素含有量が高く、石炭に比べて安価であるため、特に中東やアジアなどのエネルギー多消費型産業に好ましいエネルギー源となっています。

焼成および材料処理の技術進歩により、生産者はより効率的に、環境負荷を低減しながら製品のアップグレードを行うことが可能になっています。Fact.MR は、閉ループシステムと AI ベースの品質検査を採用している企業が、一次産業における規制や顧客ニーズの進化に対応する上で優位性を発揮すると予測しています。

不安定な原油価格が原材料の供給に影響

Fact.MR は、石油コークスは世界レベルの原油の動向に引き続き影響を受けやすいと分析しています。石油コークスは原油の精製で生じる副産物であるため、精製所の操業調整や原油のサプライチェーンの変動により、その供給量、価格変動、短期的な業界の異常、および最終消費者向けの調達不安が生じる可能性があります。

アジア太平洋地域の都市化が構造的な需要を牽引

インド、中国、ベトナムなどの国々におけるインフラ開発の加速は、特にセメントや発電用燃料の形で、持続的な消費を牽引しています。Fact.MR の分析によると、都市化、政府資金による住宅建設、産業回廊開発イニシアチブが、石油コークスなどの低発熱、低コストの燃料需要を大幅に押し上げていることが明らかになっています。

排出規制と環境に関する批判が障壁となる

Fact.MR の調査によると、特に硫黄に関する環境基準の強化により、厳格な気候規制を課す国々が石油コークスの採用を制限する可能性があることが明らかになっています。燃料用石油コークスは硫黄含有量が高いため、その消費はますます問題となっています。メーカーは現在、規制を遵守し、市場での地位を維持するために、脱硫および排出制御技術への投資を検討しています。

石油コークス産業の需要分析と影響

Phillips 66、Valero Energy、Chevron などの精製業者および生産者は、石油コークスのバリューチェーンにおいて中心的な地位を占めています。これらの企業は、コークス化工程を通じて残油を石油コークスに変換しており、その生産能力の増強や操業上の制約は、世界的な供給に直接影響を与えます。Fact.MR の分析によると、生産者は、燃料グレードや焼成グレードなどの品質の差別化、技術投資、原料管理、精製所の統合政策を通じて、供給量に影響を与えています。また、これらの企業の選択は、特に輸入に依存する地域において、下流の価格にも影響を与えます。

セメント工場、アルミニウム精錬所、発電所などの産業および製造ユーザーが需要の中核を占めています。これらのユーザーは、安価な燃料または炭素添加剤として石油コークスを利用しているため、グレードの選択肢や品質レベルを大幅にコントロールすることができます。Fact.MR は、製造規制、エネルギー政策、および燃料効率目標の変化が、需要パターンを変える可能性があると考えています。これらのステークホルダーは、炭素課税制度の影響を受け、低硫黄でエコフレンドリーな製品を提供する供給パートナーへの依存度が高まっています。

投資家や金融業者は、精製マージン、排出量削減のコミットメント、貿易の変動性などのリスク調整後の収益を考慮しています。世界的な ESG への圧力が高まる中、資本は低炭素技術やプロセス改善技術へとシフトし始めています。ただし、戦略的投資家は、需要機会が依然として堅調なコークス化装置と焼成プラントのアップグレードにコミットしています。これらのプレイヤーは、ハイブリッドエネルギーソリューションやクリーン燃焼プラットフォームへの投資とペトコークの採用を組み合わせることで、イノベーションを加速できます。

規制当局と環境団体は、すべての関係者の基盤を築きます。硫黄含有量基準と排出量上限を通じて、石油コークスの許容用途と地理的配置に大きな影響力を発揮しています。経済発展の目標と環境ニーズが対立する場合、特に工業化のために低コストのエネルギーを求める開発途上国では、規制に関する緊張が生じます。

技術プロバイダーやエンジニアリング企業は、高度な排出ガス制御システム、自動処理技術、計算による燃焼最適化プログラムにより、コンプライアンスと有効性の推進に取り組んでいます。これらの企業と製造業者の連携は、よりクリーンな石油コークスの利用拡大に不可欠です。インフラ建設業者も、貯蔵、輸送、ターミナル物流の改善、ひいてはサプライチェーンのボトルネックとコストの削減において重要な役割を果たしています。

Fact.MR の分析によると、戦略的優位性は、技術と規制の整合性から生まれていることがわかります。規制に準拠し、コスト競争力のある価値提案を共同で創出するステークホルダーは、長期的な地位を確立することができますが、後れを取ったステークホルダーは、サプライチェーンからの排除、規制による罰則、投資家の投資撤退などのリスクにさらされます。

石油コークス産業の主要投資セグメント別分析

石油コークス市場は、グレードによって燃料用コークスと焼成コークスに分類されます。用途別では、焼成、発電所、セメントキルン、高炉が主な最終用途分野となっています。地域的には、この産業は北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)にまたがっており、産業の成長、規制の枠組み、インフラ投資が需要パターンを形作っています。

グレード別

焼成コークスは、アルミニウムの精錬、チタニアの生産、および鉄鋼の最終加工において重要な役割を果たしているため、2025年から2035年にかけては最高級セグメントの地位を維持すると予想されます。これらの傾向により、このセグメントは2025年から2035年にかけて、業界全体のCAGRを上回る約6.9%のCAGRで成長すると予想されます。

産業および輸送部門における低消費電力、軽量素材の用途の増加に伴い、アルミニウムの一次製錬における高品質の陽極の消費量が増加しています。Fact.MR の調査によると、この分野は、よりクリーンな炭素製品を優先する排出規制の強化も後押ししており、産業上の重要性がさらに高まっています。コークス工場における技術の進歩と精製・製錬の統合の進展により、サプライチェーンの効率が向上し、長期的な拡大が支えられています。

用途別

2025年から2035年にかけて、セメントキルンは、特に新興のアジアやアフリカ諸国での活発な建設活動により、最も収益性の高い用途セグメントであり続けるでしょう。セメントキルンは、発電所や高炉などの他の用途と比較して、予測期間中に約7.1%の年平均成長率(CAGR)で成長すると予想されます。

発熱量が高く、価格が安い石油コークスは、クリンカー製造用の石炭の代替品として絶大な人気を博しています。Fact.MR は、進行中の都市化に加え、インフラの拡充の必要性により、セメントの需要は引き続き堅調に推移し、この用途の優位性がさらに強まるだろうと予測しています。この傾向をさらに後押しするのは、セメント生産における代替燃料の使用に関する規制支援です。

主要国における石油コークス産業の分析

米国

Fact.MR は、米国の石油コークス産業は 2025 年から 2035 年までの予測期間において 4.3% の CAGR で成長すると予測しています。米国は、大規模な精製チェーンと低コストの生産拠点を背景に、世界貿易において確固たる地位を築いています。燃料グレードは主に国内の電力発電とセメント製造に用いられ、焼成グレードはアルミニウムと鋼の製造における主要原料となっています。

国内消費に影響を与える環境規制にもかかわらず、米国は、特にヨーロッパやアジアからの世界的な需要に応え続けています。グリーン電力および排出制御技術への投資がパラダイムを再定義し、業界勢力の変化により、精製業者は戦略の転換を余儀なくされています。技術進歩と戦略的パートナーシップが、予測期間におけるこの産業の成長傾向の主な推進要因となるでしょう。

インド

Fact.MR は、インドのこの産業は 2025 年から 2035 年にかけて CAGR 6.33% の成長率で成長すると予測しています。インドの急速な工業化と都市化により、特にセメントおよび電力部門で膨大な需要が生まれています。国内需要を輸入に依存していることは、世界貿易関係の重要性を反映しています。

規制文化や自然環境により、よりクリーンな技術や代替燃料がますます受け入れられるようになっています。インフラ整備やグリーンエネルギーに関する政府の取り組みが、今後も成長を推進するでしょう。高度な加工技術の適用と適用分野の拡大により、この産業の回復力と対応力が強化されるでしょう。

中国

Fact.MR は、中国の市場は 2025 年から 2035 年にかけて CAGR 5.8% の成長率を記録すると予測しています。中国の広範な産業基盤とエネルギー需要により、中国は、特に発電およびセメント生産において重要な消費国となっています。輸入によって補完される国内供給が、増大する需要を満たしています。

環境法および排出要件により、よりクリーンな代替品や技術の向上という傾向が生まれています。都市開発およびインフラ投資が消費を刺激しています。エネルギー効率と持続可能な慣行への注力は、今後 10 年間のこの産業の成長の特徴となるでしょう。

英国

Fact.MR は、英国のこのセクターは予測期間を通じて 3.9% の CAGR で成長すると予測しています。英国の炭素排出量の削減と再生可能エネルギー源への移行の取り組みは、需要の動向に影響を与えています。電力およびセメントセクターでは従来型の用途が主流ですが、より環境に優しい代替品への堅調な移行が見られます。

環境ガバナンスの枠組みや規制が、イノベーションとグリーンな手段の導入を促進しています。新興技術の融合と代替エネルギー源の多様化が、この産業の将来像を決定づけるでしょう。研究開発費と共同活動が、成長と回復力を後押しするでしょう。

ドイツ

Fact.MR は、ドイツのこの産業は 2025 年から 2035 年にかけて 4.1% の CAGR で拡大すると予測しています。エネルギー効率と環境の持続可能性に向けたドイツの取り組みにより、従来の消費パターンは徐々に変化しています。産業部門では、鉄鋼やアルミニウムの生産に焼成形態が引き続き使用されていますが、排出規制がますます重視されています。

カーボンニュートラルと再生可能エネルギーを推進する政府の方針が、業界の動向を後押ししています。クリーン技術や代替燃料への投資が、業界の方向性を変えています。官民の連携が、イノベーションと持続的な成長を推進すると予想されます。

韓国

Fact.MR は、韓国の市場は 2025 年から 2035 年にかけて CAGR 10.4% で成長すると予測しています。韓国の高度な製造部門とエネルギー集約型産業が、この高い需要を支えています。アルミニウムおよび鉄鋼業界におけるより優れた製品の登場は、この材料の将来性を物語っています。

環境規制と技術の進歩により、よりクリーンな加工への変化が進んでいます。研究開発投資と政府の取り組みが、イノベーションと持続可能性を推進しています。排出削減とエネルギー効率の向上に重点を置くことが、この産業の進路を決定づけるでしょう。

日本

Fact.MR は、日本のこのセクターは予測期間中に CAGR 9.8% の成長を見込むと予測しています。日本の産業環境は、その高度な技術と厳格な環境法によって需要のパターンに影響を与えています。電子機器や冶金などのハイエンド用途に焼成形態が採用されていることは、この材料の重要性を強調しています。

サステナビリティとエネルギー効率を重視する政府の政策が、イノベーションとよりクリーンな代替品の採用を推進しています。研究機関との産業連携により、技術力および産業の回復力が強化されることが期待されています。循環経済哲学と資源生産性の重視が、産業の成長を主導するでしょう。

フランス

Fact.MR は、フランスのこの産業は 2025 年から 2035 年にかけて CAGR 4.0% の成長を記録すると予測しています。環境分野における気候変動と持続可能な開発が、需要の牽引要因となっています。製造部門では、排出削減とクリーンな代替品がより重視されていますが、従来型の用途が依然として主流です。

政府の政策および規制の枠組みは、イノベーションと持続可能な慣行の採用を推進しています。研究開発費は、技術の進歩と業界の対応力を推進すると予想されます。循環経済思考の採用と資源効率の重視が、この業界の将来を形作るものと予想されます。

イタリア

Fact.MR は、イタリアのこのセクターは、調査期間において 4.2% の CAGR で成長すると予測しています。セメントや冶金産業などのイタリアの産業セクターは、安定した需要の主な推進要因となっています。環境規制やエネルギー転換政策により、よりクリーンな代替品や排出規制対策への移行が進んでいます。

技術更新と持続可能なビジネス慣行への投資は、産業のシナリオに革命をもたらしています。産業界と政府とのパートナーシップは、イノベーションと回復力の機会をもたらす可能性が非常に高いです。エネルギー効率と環境の持続可能性は、予測期間中の産業の発展を牽引する可能性が高いです。

オーストラリア・ニュージーランド

Fact.MR は、オーストラリア・ニュージーランド地域のCAGR は 2025 年から 2035 年にかけて 10.6%になると予測しています。この地域では、産業活動、特に鉱業および冶金業が需要を牽引しています。環境および規制政策に関する懸念から、よりクリーンな技術や代替燃料が推進されています。

インフラ開発および再生可能エネルギープログラムへの支出が、成長を促進すると予想されます。業界のステークホルダーと政府の取り組みとの協力により、イノベーションと業界の対応力が促進されています。環境の持続可能性とエネルギー効率が、この業界の今後の方向性を決定すると予想されます。

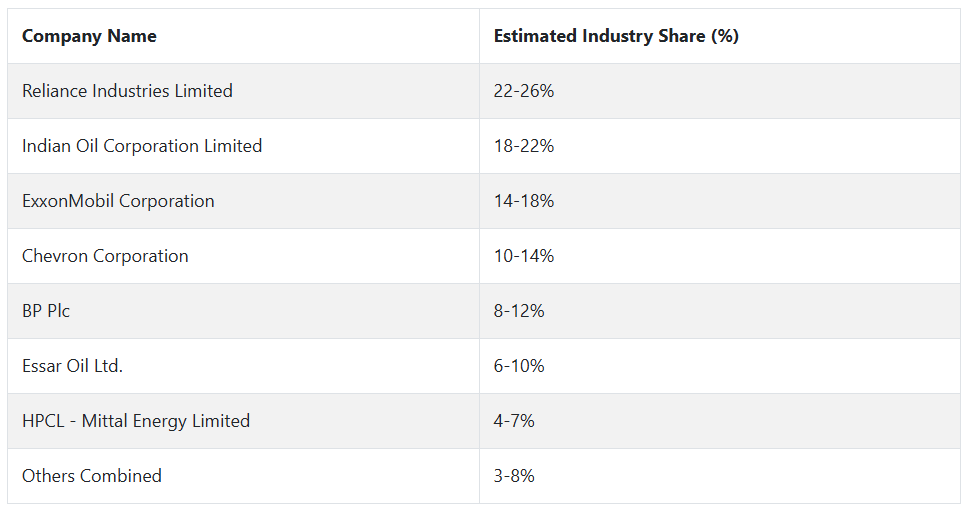

石油コークス業界の大手企業とその業界シェア

Reliance Industries Limited(業界シェア22~26%)は、ジャムナガル製油所での大規模生産と統合物流を武器に、2024年にこの業界を支配しました。アジアおよびアフリカへの戦略的な輸出も、燃料用および焼成タイプの生産で同社をトップに立っています。

Indian Oil Corporation Limited(18~22%)は、インド全土に広がる精製インフラ、多様なコークスグレード、セメントおよび発電向けの旺盛な国内需要の恩恵を引き続き受けています。

ExxonMobil Corporation(14~18%)は、最先端の精製技術により世界的な事業展開を拡大し、北米、欧州、アジアのアルミニウムおよび鉄鋼メーカー向けに高品位の石油コークスの供給に注力しています。

Chevron Corp(10-14%)は、大手金属生産者との長期契約に基づき、陽極用産業向け焼成コークスに注力しています。同時に、クリーンな精製技術への投資により、ESG 要件の高まりにも対応しています。

BP Plc(8-12%)は、ホイッティングおよびチェリーポイントの製油所から最大限の生産量を確保し、欧州および東南アジアの産業に競争力のある価格の石油コークスを供給することに専念しています。

Essar Oil Ltd. (6-10%) は、大量需要のある産業の需要に応え、特に西部回廊で地域的な販売契約を獲得することで、インド亜大陸に進出しています。

HPCL-Mittal Energy Limited (4-7%) は、コークスの収量と品質を向上させるバティンダ工場の新たなプロセス改善を背景に、中東および東南アジアへの高付加価値製品の輸出を拡大し、業界シェアを拡大しています。

石油コークス製造業者、供給業者、流通業者の主な戦略

産業環境の変化に伴い、生産者は垂直統合とプロセスの改良を通じて競争力を強化しています。大手生産者の一部は、原材料の購入をより厳格に管理し、製品の品質を向上させ、価格変動を最小限に抑えるため、自社施設内の精製能力に投資しています。

さらに、環境問題への意識の高まりに対応するため、大手メーカーは低硫黄コークス製品を開発し、炭素回収技術を事業に組み込んでいます。こうした取り組みは、規制要件への対応だけでなく、ヨーロッパや東アジアなど排出ガス規制の厳しい産業における差別化要因ともなります。

運賃の変動や現地の需給バランスの不均衡に苦しむ流通業者やサプライヤーは、地理的な分散と物流の効率化を模索しています。その多くは、特にインドや東南アジアにおいて、セメントや電力などの最終用途産業の近くに保管拠点を設立しています。また、産業の変動の中で収益性を維持するため、硫黄含有量やリードタイムに敏感なダイナミックな価格設定モデルへの移行も進めています。これらの企業は、生産能力と回復力を活用するため、地域のインフラ開発業者との提携を強化しています。

プライベート・エクイティや投資家は、長期の引取り契約と排出規制に準拠した生産を行う資産に資本を集中しています。ESG に配慮したプロジェクト、特にサプライチェーンのトレーサビリティと国際的な排出基準の遵守が確保されているプロジェクトが、資金調達の優先対象となっています。機関投資家が規模の経済と、燃料および焼成コークス産業の川下需要へのアクセスを求めていることから、戦略的な統合が進んでいます。

EU や中国をはじめとする主要地域の規制当局は、高硫黄コークスの輸入基準を厳格化するとともに、よりクリーンな代替燃料への移行を推進しています。その結果、業界各社は、脱炭素クレジットやコークスの産業消費に関する公正なベンチマーク手法に関する政策ロビー活動に取り組んでいます。規制措置は、脱硫技術の革新を推進し、メーカーに認証ベースの輸出を迫っています。

スタートアップ企業や技術企業は、AI による燃焼の最適化、排出量の追跡プラットフォーム、コークス燃焼プロセスに適した廃熱回収技術を採用することで、従来型のバリューチェーンを変革しています。焼成施設や発電事業者との共同イノベーションにより、プラントの効率を高めるモジュール式で後付け可能な技術の開発が進んでいます。これらのイノベーションは、産業のエネルギーコストの圧力が高い南アジアで特に急速に普及しています。

発電所やセメントキルンなどのエンドユーザーは、長期的な価格安定と品質の安定性を確保するため、供給契約のスケジュールを見直しています。多くの企業が、プロセスのリスクを軽減し、社内のサステナビリティ目標に整合させるため、デジタル調達プラットフォームや品質のリアルタイムモニタリングを採用しています。これらの兆候はすべて、業界全体におけるバリューチェーンの統合と透明化の広範な傾向を示しています。

業界を牽引する主な成功要因

石油コークス事業の将来の方向性を決定づける主な成功要因はいくつかあります。その最たるものは、環境およびサステナビリティに関する規制との調和です。世界中の規制当局が排出要件を引き上げ、硫黄含有量にますます重点を置いているため、低硫黄製品を生産できる企業や効果的な脱硫技術を採用している企業が優位になります。

炭素回収・貯留(CCS)などの炭素管理戦略は、環境意識の高い消費者の信頼をさらに高めます。

したがって、これは戦略上、不可欠な要素となっています。さらに、コスト構造の管理、製品品質の安定、原材料の価格変動の回避のためには、精製から最終消費までの産業の垂直統合がこれまで以上に重要になっています。

2 つ目の重要な推進要因は、戦略的な地理的拡大とサプライチェーンの現地化です。工業生産の増加に伴い、アジア太平洋地域および中東の一部で需要が拡大しているため、この地域での備蓄、ブレンド、加工施設に投資している企業が、業界シェアの拡大に最も有利な立場にあります。

物流の革新、ダイナミックな価格戦略、調達システムのデジタル化も、産業の変化への対応力向上に貢献しています。それとは別に、電力、セメント、アルミニウムの生産者との長期の引取契約は、収益の安定と需要の周期的な低迷からの保護を保証するため、顧客関係管理と契約の安全性が長期的な成功の重要な柱となっています。

その他の主要企業

-

- BP Plc

- Chevron Corporation

- Essar Oil Ltd.

- ExxonMobil Corporation

- HPCL – Mittal Energy Limited

- Indian Oil Corporation Limited

- Reliance Industries Limited

- Royal Dutch Shell Plc

- Saudi Arabian Oil Co. (Saudi Aramco)

- Valero Energy Corporation

- Oxbow Carbon LLC

- Rain Carbon Inc.

- ConocoPhillips

- Marathon Petroleum Corporation

- Phillips 66

- Petrobras

- Shell Global

- Trafigura Group Pte. Ltd.

- Hindustan Petroleum Corporation Limited (HPCL)

- Sinopec Limited

セグメント

- グレード別:

- 燃料グレードのコークス

- 焼成コークス

- 用途別:

- 焼成

- 発電所

- セメントキルン

- 高炉

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析、および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析、および2025年から2035年の予測

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、グレード別

- 燃料グレードコークス

- 焼成グレード

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 焼成

- 発電所

- セメントキルン

- 高炉

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 市場構造分析

- 競争分析

- BP Plc

- Chevron Corporation

- Essar Oil Ltd.

- ExxonMobil Corporation

- HPCL – Mittal Energy Limited

- Indian Oil Corporation Limited

- Reliance Industries Limited

- Royal Dutch Shell Plc

- Saudi Arabian Oil Co.

- Valero Energy Corporation

- Oxbow Carbon LLC

- Rain Carbon Inc.

- ConocoPhillips

- Marathon Petroleum Corporation

- Phillips 66

- Petrobras

- Shell Global

- Trafigura Group Pte. Ltd.

- Hindustan Petroleum Corporation Limited (HPCL)

- Sinopec Limited

- 仮定および略語

- 調査方法

| ※参考情報 石油コークスは、石油の精製過程で生成される炭素を主成分とする固体の物質です。通常、石油を高温で蒸留すると、ガソリンや軽油などの炭化水素とともに、残った重質成分が石油コークスとなります。この物質は、主にカーボンの含有量が高く、軽量でありながら強度があるため、さまざまな用途で利用されています。 石油コークスには主に2つの種類があります。ひとつは「アニスチンコークス」と呼ばれるもので、炭素の含有率と硬度が高く、主に鋼鉄やアルミニウムの製造過程で用いられます。もうひとつは「グレースコークス」で、こちらはアニスチンコークスよりも含有する不純物が多く、主に発電所やセメント工場などの燃料として使用されます。両者は物理的特性が異なるため、用途に応じた使い分けが重要です。 石油コークスの主な用途には、アルミニウムの製造や電気炉の燃料、セメント産業、化学工業における原材料転用などがあります。特にアルミニウムの製造では、石油コークスが電極として用いられることが多く、電気分解の過程で重要な役割を果たします。また、石油コークスはセメントの製造においても重要な原料となることがあり、コスト削減に寄与します。 さらに、発電所や熱供給施設などでも燃料として用いられています。石油コークスは高カロリーで、燃焼効率が高いため、エネルギー資源として重宝されます。特に、低価格で供給可能なため、経済的な利用が進んでいます。 石油コークスの利用においては、関連技術も重要です。コークスの粉砕技術や燃焼技術、さらには人間に対する環境へ与える影響に関する技術が研究されています。たとえば、コークスが燃焼する際の排出ガスの処理技術や、環境負荷を低減するための設備が導入されています。これにより、石油コークスをより効率的かつ持続可能に利用する道が開けてきています。 最近では、石油コークスのリサイクルや加工技術も注目されています。石油コークスをもとに、新しい材料や化合物を開発する試みが行われており、特に炭素繊維や高機能材料の開発においては、石油コークスの特性が活かされています。これらの技術革新は、従来の産業での石油コークスの利用に加え、新しい市場を開拓する可能性を秘めています。 また、石油コークスの利用が進む中で、持続可能性への配慮も求められています。環境問題に対する社会的な意識が高まる中、石油コークスの生産過程での温室効果ガスの排出量が問題視されています。このため、企業はエコフレンドリーな生産方法や代替材料の開発に取り組む必要があります。 このように、石油コークスは多岐にわたる用途で使用される重要な資源です。その特性を最大限に活用し、持続可能な形で利用していくことが求められるでしょう。これからも石油コークスに関する技術革新やビジネスモデルの進展に注目していく必要があります。産業界全体が環境に優しい方向へシフトする中で、石油コークスの役割も変わっていくことが期待されています。 |