中所得国における眼科治療の普及拡大も販売を後押ししています。政府や非営利団体は、特に医療サービスが不足している地域や農村部において、公的・民間連携の枠組みで手術の待機患者解消に向けた大規模な取り組みを推進しています。

そのため、医療機器メーカーは、地域ごとの規制環境や予算制約に対応したカスタマイズされた製品ラインナップを基盤に、現地のディストリビューターとの提携を通じて地理的展開を拡大しています。もう一つの重要なトレンドは、多焦点機能やトーリック機能を備えたプレミアム眼内レンズの革新です。

プレミアム眼内レンズは、手術後の眼鏡依存からの解放を求める需要の高まりに対応するため、より広範な屈折異常に対応可能です。高齢化が進む人口層が、生活の質を向上させる手術に支払う意欲が高まっていることが、プレミアムクラスの白内障デバイス市場における売上拡大のポジティブな傾向を継続的に後押しするでしょう。

医療へのアクセスと技術力の向上が同時に進む中、白内障治療機器市場は、すべての地域で漸進的な成長が見込まれています。大手メーカーは、製品の差別化、手術システムの使いやすさ、そして世界中の医療従事者の多様なニーズに対応した戦略的な価格設定を優先課題として取り組むでしょう。北米およびアジア太平洋地域では、人口動態の変化と高度な技術の臨床導入の拡大を背景に、白内障治療機器市場は 10 年間にわたる変革の時代を迎えようとしています。

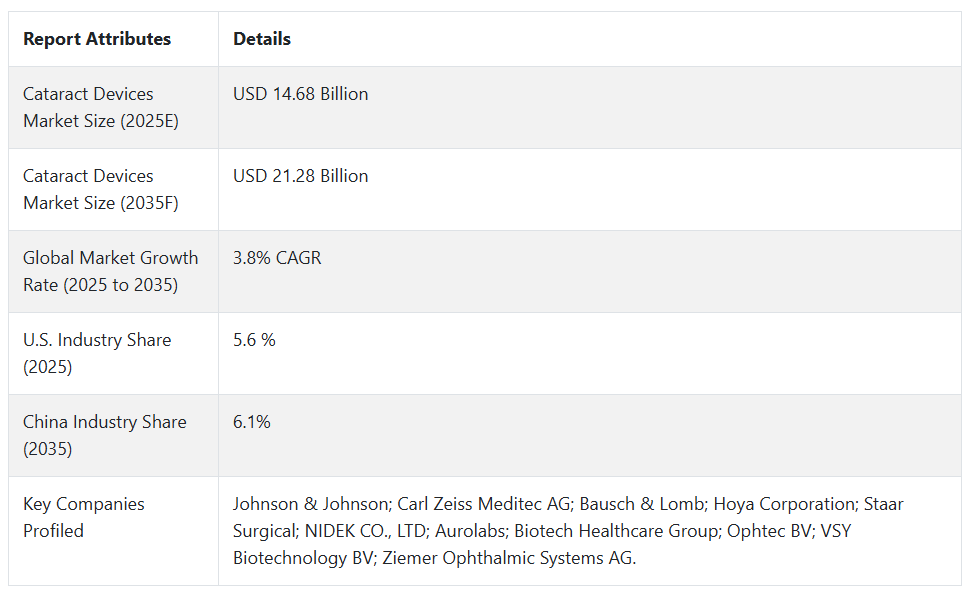

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、白内障治療機器市場はCOVID-19パンデミックによる手術の遅延により深刻な影響を受けました。多くの選択的手術が延期され、売上高のパターンが変化し、サプライチェーンの動向が変化しました。それにもかかわらず、この期間には、手術前の評価を容易にする遠隔眼科医療および遠隔診断への戦略的投資も開始され、この動きは 2020 年代も引き続き進展しています。

2025 年から 2035 年にかけて、白内障治療機器市場は、さらに高度で AI を活用した手術手順へと移行するでしょう。自動化されたワークフローの統合、スマートな術中視覚化、および第 2 世代の白内障超音波乳化吸引術(ファコエミュリフィケーション)技術が、あらゆる手術センターで普及しつつあります。

さらに、外来センターの展開により、外来手術センター(ASC)で使用するための、より小型で持ち運びやすい手術機器のニーズも高まっています。こうした動きにより、メーカーは、特に開発途上国での大量白内障手術プログラムで使用するための、サステナビリティと価格に配慮した機器の設計を迫られています。

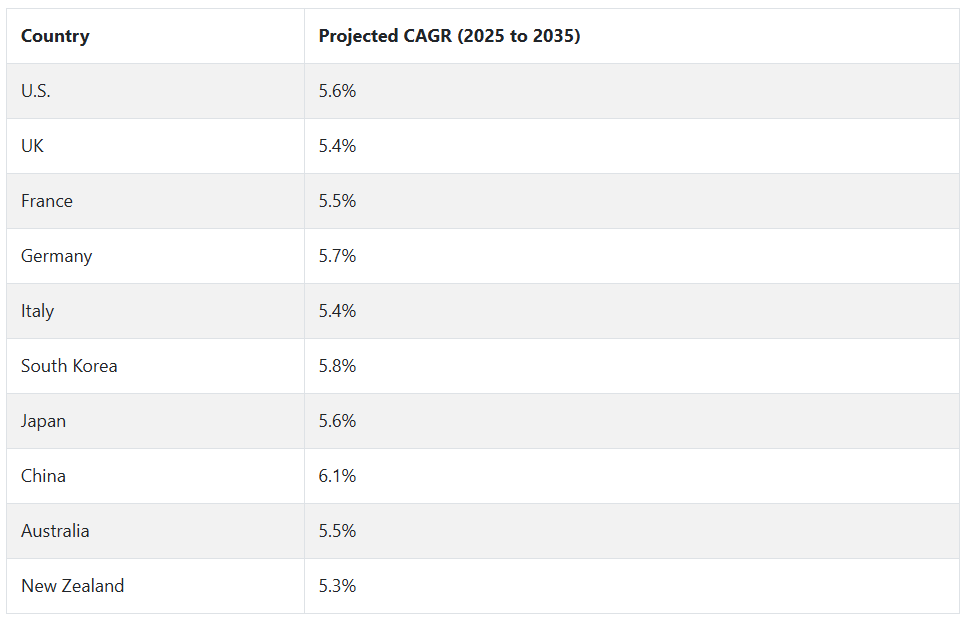

白内障治療機器市場:国別 CAGR 表(2025 年から 2035 年

米国

米国の白内障医療機器市場は、2025年から2035年の期間に年平均成長率(CAGR)5.6%で成長すると予測されています。高齢化と白内障の有病率の高さが手術件数を増加させています。高度な眼内レンズ(IOL)、フェムト秒レーザー、ファコエミュルシフィケーションシステムに対する需要が増加しています。

メディケアの償還政策と外来手術センターの拡大が、より広範なアクセスと手術の回転率向上を後押ししています。白内障医療機器市場の主要企業であるアルコン・インク、ジョンソン・エンド・ジョンソン・ビジョン、バウシュ・アンド・ロンブは、AI搭載の手術計画ソフトウェアを活用して、多焦点型とトーリック型のIOLを製品ポートフォリオに追加しています。

米国食品医薬品局(FDA)による規制指導と眼科研究への投資の増加は、イノベーションと手術の効率化のための健全なエコシステムを提供しています。

英国

英国の白内障治療機器市場は、年平均成長率 5.4% で成長すると予想されています。国民保健サービス(NHS)の近代化、官民連携の拡大、および日帰り白内障手術の増加が、この成長を後押ししています。臨床結果の向上のため、特殊な診断プラットフォームやトーリックレンズインプラントが手術にますます取り入れられています。

レイナー・サージカル・グループとカールツァイス・メディテックは、IOL、光学式生体測定器、手術用視覚化システムを提供する大手サプライヤーです。医薬品医療製品規制庁(MHRA)によるブレグジット後の規制の同等性により、医療機器の認証と業界へのアクセスの一貫性が確保されています。また、眼科の待ち時間を最小限に抑えるという国の目標も需要の下支えとなっています。

フランス

フランスは、白内障用医療機器市場で 5.5% の CAGR を記録すると予想されています。国の医療制度における有利な保険償還政策と、外来診療への依存度の高まりが、低侵襲白内障手術の実施を後押ししています。視力に関する厳格な臨床基準が、高級 IOL の使用を刺激しています。

Horus Pharma などの現地企業や、Alcon や BVI Medical などのグローバルサプライヤーは、機器の改良やレンズ技術の向上を通じて、手術施設の近代化を推進しています。フランス国立医薬品安全庁は、規制管理を担当しており、CE マークの付いた革新的な製品へのタイムリーなアクセスを可能にしています。

ドイツ

ドイツの白内障治療機器市場は、2025年から2035年にかけて年平均成長率5.7%で成長すると予測されています。ドイツは、民間クリニックの密度が高く、保険適用範囲が広く、高齢化が進む、ヨーロッパの主要な眼科医療市場のひとつです。特に都市部の外科センターでは、デジタル視覚化システムやフェムト秒レーザープラットフォームの需要が高まっています。

Carl Zeiss Meditec、Hoya Surgical Optics、Bausch + Lomb などの主要企業は、術中ガイダンスおよび IOL 投与システムの改良により、手術の精度を高めています。医療機器規制 (MDR) に基づくドイツの規制は、すべての白内障技術に高い安全性と品質基準を求めています。

イタリア

イタリアは CAGR 5.4% の成長が見込まれています。イタリアの白内障デバイス市場は、白内障手術率の着実な増加に牽引され、高齢化人口の増加と全国的な視力検査プログラムの影響を受けています。公共病院では、日帰り手術の需要を満たすため、トーリックレンズとファコエミュルシフィケーションシステムを採用する傾向が強まっています。

アルファ・インテスやグローバルブランドは、公共・民間部門向けの高度なIOLと診断装置を提供しています。EU MDR に準拠したイタリアの法律により、医療機器の開発とインテリジェントな手術技術の組み込みが促進されています。

韓国

韓国の白内障治療機器市場は、CAGR 5.8%で成長すると予測されています。医療観光の急速な成長、医療技術の普及率の低さ、最先端の外科施設への政府投資が主な要因です。患者は、屈折矯正や老眼矯正用のプレミアムレンズへの関心が高まっています。

Samsung Medison や Nidek Korea などのメーカーは、レーザー支援技術や小型診断プラットフォームに重点を置いています。保健福祉省による公衆衛生イニシアチブにより、白内障のスクリーニングと手術の支援が拡大し、都市部および農村部でのアクセスが改善されています。

日本

日本は、2025 年から 2035 年にかけて CAGR 5.6% の成長が見込まれています。日本は高齢者が多く、白内障の発生率が持続的に上昇しています。日本の眼科手術は、その技術的正確さと小切開手術が特徴です。疎水性アクリル IOL、レーザーガイダンスシステム、および手持ち式生体測定装置の需要は引き続き高いままです。

Nidek Co.、HOYA Corporation、Canon Medical Systems などの大手サプライヤーが、画像診断およびレンズ供給の分野におけるイノベーションをリードしています。医薬品医療機器総合機構(PMDA)が管理する透明で厳格な規制プロセスにより、一貫した品質と臨床的有効性が確保されています。

中国

中国は、CAGR 6.1% の成長率で白内障治療機器市場の成長を推進すると予想されています。医療費の増加、都市化、失明予防プログラムを推進する政府の取り組みが、手術件数の増加と機器の導入を後押ししています。官民の連携により、医療不十分な地域における白内障の検診と治療インフラが強化されています。

蘇州康傑医療、カール・ツァイス・メディテック・チャイナ、アルコンなどの企業は、現地生産とトレーニングを通じて存在感を高めています。政府の「健康中国2030」の一環として提供される資金は、早期発見と手術へのアクセスに焦点を当て、白内障機器の慢性的な需要に対応しています。

オーストラリア

オーストラリアの白内障デバイス市場は、年平均成長率(CAGR)5.5%で拡大すると予想されています。高齢化に伴う白内障の有病率の増加と、よく整備された眼科医療制度が、この成長を推進しています。日帰り手術の積極的な支援と、視力矯正性能が向上した IOL の採用拡大も、影響力のある傾向です。

Device Technologies、Zeiss Australia、J&J Vision は、フェムト秒レーザー、ハイエンドレンズ、高解像度診断装置の流通を拡大しています。治療製品管理局(Therapeutic Goods Administration)の規制環境は、エビデンスに基づく業界への参入と国際的な品質基準の遵守を促進しています。

ニュージーランド

ニュージーランドは、5.3%の CAGR を記録すると予想されています。公的医療に関する政府支出の増加と、地区保健委員会と民間医療提供者の連携による取り組みにより、白内障手術へのアクセスが拡大しています。トーリックレンズ、小型化ファコシステム、および光コヒーレンストモグラフィーベースの診断装置の活用拡大が、この業界の特徴です。

地域販売業者およびサプライヤーは、地域および都市の医療センターに次世代の白内障治療機器を導入しています。Medsafe は、国際的な医療機器安全基準の遵守を監督・維持し、より効率的な規制プロセスを通じてイノベーションを推進しています。

セグメント別分析

用途別

用途の種類別では、白内障治療機器市場は、核硬化型と後嚢下型に大きく分けられ、2025 年までに核硬化型が 28%、後嚢下型が 26% と大きなシェアを占めると予想されています。これらのセグメントは、加齢に伴う視力障害の発生率の増加と、高度な眼科手術ソリューションの需要の高まりにより成長しています。

核硬化性白内障は、水晶体の核(中央)部に発生し、ゆっくりと進行する傾向があります。これは、最も一般的な種類であり、加齢に伴う症状です。この種類の白内障が産業のシェアが大きいのは、世界的な高齢化と、毎年実施される白内障手術件数の増加によって説明できます。

世界保健機関(WHO)によると、白内障は世界的な失明の最大の原因です。核白内障は、白内障の中で最も頻繁に診断される種類です。核白内障の治療には、ファコエミュルシフィケーションシステム、眼内レンズ(IOL)、フェムトセカンドレーザーなどのデバイスが広く使用されています。

主要メーカーには、アルコン、ジョンソン・エンド・ジョンソン・ビジョン、バウシュ・アンド・ロムがあり、Centurion Vision SystemやTECNIS Symfony IOLなど、硬い核の除去に対応し、術後のクリアな視力を確保するために特化して開発されたデバイスを提供しています。

後嚢下白内障は、この産業の 26% を占め、若い患者、糖尿病患者、および慢性コルチコステロイド投与患者に多く見られます。この種類の白内障は、水晶体の後部に発生し、より急速に進行し、多くの場合、読書視力に影響を与え、まぶしさを引き起こします。

このような白内障は、早期診断と治療のために、精密な器具と非常に高解像度の画像診断装置が必要となります。このような場合に使用される器具としては、その精度と低侵襲性から、Zeiss の手術用視覚化システムや LenSx フェムト秒レーザー(Alcon 社製)などが挙げられます。

白内障の検出および治療技術の進歩に伴い、白内障治療機器市場は、革新的な変化、早期診断、あらゆる種類の白内障に対する術後結果の改善を求める需要によって、確実に成長していくでしょう。

エンドユーザー別

エンドユーザー別では、白内障治療機器市場は病院と眼科クリニックに細分されます。病院が業界全体の 50% を占めると推定されており、眼科クリニックは約 30.0% を占めると予想されています。

病院は、診断用および手術用機器の幅広いラインナップへのアクセス、高度な技術を持つ手術チーム、および大量の白内障手術を処理する能力を備えているため、白内障医療機器市場で最大のシェアを占めています。

一方、先進国および新興経済国のほとんど、特にフェムト秒レーザー白内障手術(FLACS)や水晶体超音波乳化吸引術(Phaco)などの高度な技術を使用しなければならない国では、高度または複雑な白内障手術を行う主要な施設としての役割も果たしています。

メイヨークリニック、クリーブランドクリニック、インドのAIIMSなど、世界的な主要医療機関は、アルコン(センチュリオン・ビジョン・システム)、ジョンソン・エンド・ジョンソン・ビジョン(テニスプラットフォーム)、カールツァイス・メディテックなどの主要メーカーの機器を採用し、高水準の統合医療システムを提供しています。

約 30% のシェアを占める眼科クリニックは、白内障外来手術を専門とする専門施設です。これらのクリニックは都市部にあり、主に迅速かつ効率的な白内障手術を行っています。これらのクリニックは、低侵襲の処置と迅速な回復に重点を置いており、高齢者や労働人口の大半にサービスを提供しています。

独立型眼科手術センターとモバイル眼科クリニックの登場も、特にアジア太平洋地域とラテンアメリカ地域でこのセグメントの成長に寄与しています。NIDEKとTopconのようなブランドは、このような施設向けにコンパクトでクリニックに適した診断・手術用ツールを提供しています。

病院と眼科クリニックは、白内障治療のアクセス向上に重要な役割を果たしています。これは、高齢化と視力ケアに対する意識の高まりに伴い、手術ソリューションの世界的な需要が増加する可能性と相まって、

競争の展望

世界的な白内障治療機器市場は、眼科技術のリーダー企業が、精密手術器具、眼内レンズ(IOL)、フェムト秒レーザーを用いた白内障手術(FLACS)に注力しており、競争が激化しています。

バウシュ・アンド・ロム、カール・ツァイス・メディテックAG、ホヤ・コーポレーション、スター・サージカル、ジョンソン・エンド・ジョンソンなどの主要企業は、プレミアム多焦点IOLやトーリックIOLなどの先進的な白内障治療ソリューションで市場をリードしています。これらの企業は、強力なブランドイメージを基盤に、病院から専門眼科クリニックまで広がる広範な販売ネットワークを構築することで、市場支配を確立しています。

NIDEK CO., LTD.、Biotech Healthcare Group、VSY Biotechnology BV は、新興産業向けに設計されたコスト効率の高い白内障手術ソリューションで、業界での地位を確立しています。これらの企業が、安価な IOL、水晶体超音波乳化吸引装置、自動手術装置などの製品で、敏感な地域への進出を最優先課題としています。手頃な価格に加え、これらの企業は、手術後の視覚の質を向上させ、眼鏡への依存度を低減するために重要な次世代 IOL への研究開発投資を強化しています。

その他の地域企業としては、Aurolabs、Ophtec BV、Ziemer Ophthalmic Systems AG などがあり、これらの企業は、特殊な白内障手術器具やレーザー支援手術製品を提供するニッチ産業向けにカスタマイズされた製品を提供しています。

例えば、Ziemer Ophthalmic Systems AG は、フェムト秒レーザー技術を応用した製品を設計しており、Ophtec BV は、複雑な白内障症例向けにカスタマイズされた IOL ソリューションの分野でニッチ市場を開拓しています。こうした専門性の高いイノベーションにより、これらの企業は、競争の激しい業界で差別化を図っています。

大手企業が専門 IOL メーカーや手術機器プロバイダーを買収し、製品ポートフォリオの強化を図る中、戦略的な買収や提携によって競争環境は引き続き変化しています。

さらに、Carl Zeiss Meditec AG や Hoya Corporation などの企業が AI 支援手術計画ツールやロボット支援白内障手術への投資を活用する取り組みは、手術の精度と患者の治療成果の向上に向けた積極的な取り組みを物語っています。このような最小侵襲・低侵襲白内障手術は、デジタル画像診断、リアルタイム診断、AI駆動型手術ガイドシステムが製品ラインナップに統合される中で、その採用が拡大しています。

主要企業の製品・サービスと活動

主要企業の洞察

ジョンソン・エンド・ジョンソン(20-25%)

世界最大の白内障手術デバイスサプライヤー。AIガイド手術計画と高機能多焦点・トーリックIOLを組み合わせたソリューションを提供。

カール・ツァイス・メディテックAG(15-20%)

フェムト秒レーザープラットフォーム、高精度IOL、AIガイド型リアルタイム手術ナビゲーションの先駆者。

バウシュ・アンド・ロンブ(12-17%)

ファコエミュルシフィケーションシステムと次世代IOLで術後視力の向上を追求し、市場シェアを拡大しています。

ホヤコーポレーション(10-14%)

白内障治療の結果を改善するための、次世代の光適応型 IOL および AI 拡張手術補助ツールに投資しています。

Staar Surgical (8-12%)

屈折矯正手術および白内障手術用の埋め込み型 IOL 技術に専門知識を有し、発展途上の産業における存在感を高めています。

主要企業

- Johnson & Johnson

- Carl Zeiss Meditec AG

- Bausch & Lomb

- Hoya Corporation

- Staar Surgical

- NIDEK CO., LTD

- Aurolabs

- Biotech Healthcare Group

- Ophtec BV

- VSY Biotechnology BV

- Ziemer Ophthalmic Systems AG

セグメント

製品の種類別:

ファコエミュリフィケーション装置、眼用粘弾性剤(OVD)、フェムト秒レーザー、および眼内レンズ(IOL)に分類されます。眼科用粘弾性デバイス(OVD)には、凝集性OVDと分散性OVDが含まれます。眼内レンズ(IOL)はさらに、標準単焦点IOLとプレミアムIOLに分類され、プレミアムIOLにはトーリックIOL、多焦点IOL、および調節機能付きIOLが含まれます。

用途別:

後嚢下白内障、皮質白内障、核硬化性白内障、先天性白内障、外傷性白内障、その他に分類されます。

エンドユーザー別:

病院、眼科クリニック、および外来手術センターに分類されます。

地域別:

北米、南米、ヨーロッパ、東アジア、南アジア、オセアニア、および中東・アフリカに分類されます。

目次

- 1. 市場 – 概要

- 2. 市場の概要

- 3. 市場の背景と基礎データ

- 4. グローバル市場規模(百万米ドル)の分析と予測

- 5. 製品種類別グローバル市場分析と予測

- 5.1. 白内障超音波乳化吸引装置

- 5.2. 眼用粘弾性剤(OVD

- 5.2.1. 凝集性 OVD

- 5.2.2. 分散性 OVD

- 5.3. フェムト秒レーザー

- 5.4. 眼内レンズ(IOL)

- 5.4.1. 標準単焦点 IOL

- 5.4.2. プレミアム IOL

- 5.4.2.1. トーリック IOL

- 5.4.2.2. 多焦点IOL

- 5.4.2.3. 調節型IOL

- 6. アプリケーション別グローバル市場分析および予測

- 6.1. 後嚢下白内障

- 6.2. 皮質白内障

- 6.3. 核硬化性白内障

- 6.4. 先天性白内障

- 6.5. 外傷性白内障

- 6.6. その他

- 7. エンドユーザー別世界市場分析および予測

- 7.1. 病院

- 7.2. 眼科クリニック

- 7.3. 外来手術センター

- 8. 地域別世界市場分析および予測

- 8.1. 北米

- 8.2. 南米

- 8.3. ヨーロッパ

- 8.4. 東アジア

- 8.5. 南アジアおよびオセアニア

- 8.6. 中東およびアフリカ

- 9. 北米市場分析および予測

- 10. ラテンアメリカ市場分析および予測

- 11. ヨーロッパ市場分析および予測

- 12. 東アジア市場分析および予測

- 13. 南アジアおよびオセアニア市場分析および予測

- 14. 中東およびアフリカ市場分析および予測

- 15. 国別市場分析および予測

- 16. 市場構造分析

- 17. 白内障治療機器の競争分析

-

- 17.1. Baush & Lomb

- 17.2. Carl Zeiss Meditec AG

- 17.3. Hoya Corporation

- 17.4. Staar Surgical

- 17.5. NIDEK CO., LTD

- 17.6. Johnson and Johnson

- 17.7. Aurolabs

- 17.8. Biotech Healthcare Group

- 17.9. Ophtec BV

- 17.10. VSY Biotechnology BV

- 17.11. Ziemer Ophthalmic Systems AG

-

- 18. 使用した仮定および略語

- 19. 調査方法

表一覧

表 01: 2020 年から 2024 年までの地域別世界市場規模(百万米ドル)および予測

表 02:2025 年から 2035 年までの地域別世界市場規模(百万米ドル)および予測

表 03:2020 年から 2024 年までの製品種類別世界市場規模(百万米ドル)および予測

表 04:2025 年から 2035 年までの製品種類別世界市場規模(百万米ドル)および予測

表 05:2020 年から 2024 年までのアプリケーション別グローバル市場規模(百万米ドル)および予測

表 06:2025 年から 2035 年までのアプリケーション別グローバル市場規模(百万米ドル)および予測

表 07:2020 年から 2024 年までのエンドユーザー別グローバル市場規模(百万米ドル)および予測

表 08:2025 年から 2035 年までのエンドユーザー別世界市場規模(百万米ドル)および予測

表 09:2020 年から 2024 年までの北米市場規模(百万米ドル)および国別予測

表 10:2025 年から 2035 年までの北米市場規模(百万米ドル)および国別予測

表 11:2020 年から 2024 年までの北米市場規模(百万米ドル)および製品種類別予測

表 12:2025 年から 2035 年までの北米市場規模(百万米ドル)および製品種類別予測

表 13:2020 年から 2024 年までの北米市場規模(百万米ドル)および用途別予測

表 14:2025 年から 2035 年までの北米市場規模(百万米ドル)および用途別予測

表 15:2020 年から 2024 年までの北米市場規模(百万米ドル)およびエンドユーザー別予測

表 16:2025 年から 2035 年までの北米市場規模(百万米ドル)およびエンドユーザー別予測

表 17:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)および国別予測

表 18:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)および国別予測

表 19:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)および製品種類別予測

表 20:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)および製品種類別予測

表 21:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)および用途別予測

表 22:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)および用途別予測

表 23:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)およびエンドユーザー別予測

表 24:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)およびエンドユーザー別予測

表 25:2020 年から 2024 年までのヨーロッパ市場規模(百万米ドル)および国別予測

表 26:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)および国別予測

表 27:2020 年から 2024 年までのヨーロッパの市場規模(百万米ドル)および製品種類別予測

表 28:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)および製品種類別予測

表 29:2020 年から 2024 年までのヨーロッパの市場規模(百万米ドル)および用途別予測

表 30:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)および用途別予測

表 31:2020 年から 2024 年までのヨーロッパの市場規模(百万米ドル)およびエンドユーザー別予測

表 32:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)およびエンドユーザー別予測

表 33:2020 年から 2024 年までの東アジアの市場規模(百万米ドル)および国別予測

表 34:2025 年から 2035 年までの東アジアの市場規模(百万米ドル)および国別予測

表 35:2020 年から 2024 年までの東アジアの市場規模(百万米ドル)および製品種類別予測

表 36:2025 年から 2035 年までの東アジアの市場規模(百万米ドル)および製品種類別予測

表 37:2020 年から 2024 年までの東アジアの市場規模(百万米ドル)および用途別予測

表 38:2025 年から 2035 年までの東アジアの市場規模(百万米ドル)および用途別予測

表 39:2020 年から 2024 年までの東アジアの市場規模(百万米ドル)およびエンドユーザー別予測

表 40:2025 年から 2035 年までの東アジアの市場規模(百万米ドル)およびエンドユーザー別予測

表 41:南アジアおよびオセアニアの市場規模(百万米ドル)および国別予測、2020 年から 2024 年

表 42:南アジアおよびオセアニアの市場規模(百万米ドル)および国別予測、2025 年から 2035 年

表 43:2020 年から 2024 年までの南アジアおよびオセアニアの市場規模(百万米ドル)および製品種類別予測

表 44:2025 年から 2035 年までの南アジアおよびオセアニアの市場規模(百万米ドル)および製品種類別予測

表 45:南アジアおよびオセアニアの市場規模(百万米ドル)および用途別予測、2020 年から 2024 年

表 46:南アジアおよびオセアニアの市場規模(百万米ドル)および用途別予測、2025 年から 2035 年

表 47: 南アジアおよびオセアニアの市場価値(百万米ドル)およびエンドユーザー別予測、2020年から2024年

表 48:南アジアおよびオセアニアの市場価値(百万米ドル)およびエンドユーザー別予測、2025年から2035年

表 49:MEA の市場価値(百万米ドル)および国別予測、2020年から2024年

表 50:2025 年から 2035 年までの MEA 市場規模(百万米ドル)および予測(国別

表 51:2020 年から 2024 年までの MEA 市場規模(百万米ドル)および予測(製品種類別

表 52:2025 年から 2035 年までの MEA 市場規模(百万米ドル)および予測(製品種類別

表 53:2020 年から 2024 年までの MEA 市場規模(百万米ドル)および用途別予測

表 54:2025 年から 2035 年までの MEA 市場規模(百万米ドル)および用途別予測

表 55:2020 年から 2024 年までの MEA 市場規模(百万米ドル)およびエンドユーザー別予測

表 56:MEA 市場規模(百万米ドル)およびエンドユーザー別予測、2025 年から 2035 年

図表一覧

図 01:世界市場規模(百万米ドル)予測、2025 年から 2035 年

図 02:世界市場絶対機会(百万米ドル)、2025 年から 2035 年

図 03:地域別世界市場規模(2025 年および 2035 年、百万米ドル

図 04:地域別世界市場の前年比成長率(2025 年から 2035 年

図 05:製品種類別世界市場規模(2025 年および 2035 年、百万米ドル

図 06:2025 年から 2035 年までの製品種類別世界市場の前年比成長率

図 07:2025 年および 2035 年の用途別世界市場規模(百万米ドル

図 08:2025 年から 2035 年までの用途別世界市場の前年比成長率

図 09:2025 年および 2035 年のエンドユーザー別世界市場規模(百万米ドル

図 10:2025 年から 2035 年までのエンドユーザー別世界市場の前年比成長率

図 11:2025 年から 2035 年までの北米市場規模予測(百万米ドル

図 12:2025 年から 2035 年までの北米市場の絶対的機会(百万米ドル

図 13:2025 年および 2035 年の北米市場価値(百万米ドル)

図 14:2025 年から 2035 年までの北米市場の前年比成長率

図 15:2025 年および 2035 年の北米市場規模(製品種類別、百万米ドル

図 16:2025 年から 2035 年の北米市場の前年比成長率(製品種類別

図 17:2025 年および 2035 年の北米市場規模(用途別、百万米ドル

図 18:2025 年から 2035 年までの北米市場における用途別前年比成長率

図 19:2025 年および 2035 年の北米市場におけるエンドユーザー別市場規模(百万米ドル

図 20:2025 年から 2035 年までの北米市場におけるエンドユーザー別前年比成長率

図 21:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 22:2025 年から 2035 年までの北米市場の魅力度分析(製品種類別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(用途別

図 24:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場魅力度分析

図 25:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測

図 26:2025 年から 2035 年までのラテンアメリカ市場における絶対的機会(百万米ドル

図 27:2025 年および 2035 年のラテンアメリカ市場規模(百万米ドル)

図 28:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率

図 29:2025 年および 2035 年のラテンアメリカ市場規模(百万米ドル)

図 30:2025 年から 2035 年までの製品種類別ラテンアメリカ市場の前年比成長率

図 31:2025 年および 2035 年のアプリケーション別ラテンアメリカ市場規模(百万米ドル

図 32:2025 年から 2035 年までのアプリケーション別ラテンアメリカ市場の前年比成長率

図 33:2025 年および 2035 年のラテンアメリカ市場規模(金額別、エンドユーザー別

図 34:2025 年から 2035 年のラテンアメリカ市場の前年比成長率(エンドユーザー別

図 35:2025 年から 2035 年のラテンアメリカ市場の魅力度分析(国別

図 36:2025 年から 2035 年までの製品種類別ラテンアメリカ市場の魅力度分析

図 37:2025 年から 2035 年までの用途別ラテンアメリカ市場の魅力度分析

図 38:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の魅力度分析

図 39:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)予測

図 40:2025 年から 2035 年までのヨーロッパ市場の絶対的機会(百万米ドル

図 41:2025 年および 2035 年のヨーロッパ市場規模(百万米ドル)

図 42:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(国別

図 43:2025 年および 2035 年のヨーロッパ市場規模(百万米ドル)(製品種類別

図 44:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(製品種類別

図 45:2025 年および 2035 年のアプリケーション別ヨーロッパ市場規模(百万米ドル

図 46:2025 年から 2035 年までのアプリケーション別ヨーロッパ市場の前年比成長率

図 47:2025 年および 2035 年のエンドユーザー別ヨーロッパ市場規模(百万米ドル

図 48:2025 年から 2035 年までのヨーロッパ市場におけるエンドユーザー別の前年比成長率

図 49:2025 年から 2035 年までのヨーロッパ市場における国別魅力度分析

図 50:2025 年から 2035 年までのヨーロッパ市場における製品種類別の魅力度分析

図 51:2025 年から 2035 年までのアプリケーション別ヨーロッパ市場の魅力度分析

図 52:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の魅力度分析

図 53:2025 年から 2035 年までの東アジア市場予測(百万米ドル

図 54:2025 年から 2035 年までの東アジア市場の絶対的機会(百万米ドル

図 55:2025 年および 2035 年の東アジア市場価値(百万米ドル)

図 56:2025 年から 2035 年までの東アジア市場の前年比成長率

図 57:2025 年および 2035 年の東アジア市場規模(製品種類別、百万米ドル

図 58:2025 年から 2035 年の東アジア市場の前年比成長率(製品種類別

図 59:2025 年および 2035 年の東アジア市場規模(用途別、百万米ドル

図 60:2025 年から 2035 年までの東アジア市場の用途別前年比成長率

図 61:2025 年および 2035 年の東アジア市場規模(百万米ドル)

図 62:2025 年から 2035 年までの東アジア市場のエンドユーザー別前年比成長率

図 63:2025 年から 2035 年までの東アジア市場の魅力度分析(国別

図 64:2025 年から 2035 年までの東アジア市場の魅力度分析(製品種類別

図 65:2025 年から 2035 年までの東アジア市場の魅力度分析(用途別

図 66:2025 年から 2035 年までの東アジア市場におけるエンドユーザー別市場魅力度分析

図 67:2025 年から 2035 年までの南アジアおよびオセアニア市場規模(百万米ドル)予測

図 68:2025 年から 2035 年までの南アジアおよびオセアニア市場における絶対的機会(百万米ドル

図 69:2025 年および 2035 年の南アジアおよびオセアニア市場規模(百万米ドル)

図 70:2025 年から 2035 年までの南アジアおよびオセアニア市場の年間成長率(国別

図 71:2025 年および 2035 年の南アジアおよびオセアニア市場規模(百万米ドル)

図 72:2025 年から 2035 年までの南アジアおよびオセアニア市場規模(百万米ドル)

図 73:2025 年および 2035 年の南アジアおよびオセアニア市場規模(百万米ドル)

図 74:2025 年から 2035 年までの南アジアおよびオセアニア市場規模(百万米ドル)

図 75:2025 年および 2035 年の南アジアおよびオセアニア市場におけるエンドユーザー別市場規模(百万米ドル

図 76:2025 年から 2035 年までの南アジアおよびオセアニア市場におけるエンドユーザー別前年比成長率

図 77:2025 年から 2035 年までの南アジアおよびオセアニア市場における国別魅力度分析

図 78:2025 年から 2035 年までの製品種類別南アジアおよびオセアニア市場の魅力度分析

図 79:2025 年から 2035 年までの用途別南アジアおよびオセアニア市場の魅力度分析

図 80:2025 年から 2035 年までのエンドユーザー別南アジアおよびオセアニア市場の魅力度分析

図 81:2025 年から 2035 年までの MEA 市場規模(百万米ドル)予測

図 82:2025 年から 2035 年までの MEA 市場絶対機会(百万米ドル

図 83:2025 年および 2035 年の MEA 市場規模(百万米ドル)

図 84:2025 年から 2035 年までの MEA 市場の前年比成長率(国別

図 85:2025 年および 2035 年の MEA 市場規模(百万米ドル)(製品種類別

図 86:2025 年から 2035 年までの MEA 市場の前年比成長率(製品種類別

図 87:2025 年および 2035 年の MEA 市場規模(百万米ドル)

図 88:2025 年から 2035 年までの MEA 市場の前年比成長率

図 89:2025 年および 2035 年の MEA 市場規模(百万米ドル)

図 90:2025 年から 2035 年までの MEA 市場におけるエンドユーザー別の前年比成長率

図 91:2025 年から 2035 年までの MEA 市場における国別の魅力度分析

図 92:2025 年から 2035 年までの MEA 市場における製品種類別の魅力度分析

図93:MEA市場の魅力度分析(用途別)、2025年から2035年

図94:MEA市場の魅力度分析(最終ユーザー別)、2025年から2035年

| ※参考情報 白内障治療機器は、白内障に対する治療を行うために使用される医療機器の総称です。白内障は、加齢や外傷、その他の要因によって目の水晶体が濁り、視力が低下する病気であり、非常に一般的な目の疾患です。世界中で高齢者に多く見られるため、白内障治療の需要は常に高い状況にあります。 白内障治療機器には、主に手術用機器、診断機器、そして補助機器があります。手術用機器では、手術そのものを行うための最も重要なツールが含まれています。これには、超音波白内障手術機器やファコ摘出器、レーザー白内障手術機器などが含まれます。ファコ摘出器は、超音波を利用して白内障によって濁った水晶体を取り除く装置で、非常に効率的かつ安全に手術を行うことができます。 レーザー技術も主流の選択肢となっています。レーザー白内障手術では、専用のレーザーを用いて水晶体の切開や溶解を行います。この方法は、手術精度が高く、術後の回復速度が速いため、多くの患者に選ばれるようになっています。 次に、診断機器としては、眼科用の診断器具が必要です。これには、視力検査装置や眼圧測定器、網膜検査装置などが含まれます。白内障の診断には、これらの機器が欠かせません。特に、超音波検査や光学断層計(OCT)を用いた診断は、早期発見や適切な治療方針を決定するために非常に有用です。 補助機器には、手術の際の視野確保のための器具や、患者の安定をサポートする器具などがあります。これらも手術の精度や安全性を高めるために重要な役割を果たしています。 白内障治療の進化は、関連技術の進歩によっても支えられています。例えば、最新のイメージング技術やAI技術は、診断から手術、術後管理に至るまでのプロセスを大幅に改善しています。AIを活用することで、患者の目の状態をより正確に分析し、個々の患者に最適な治療法を提案することが可能になっています。 さらに、白内障手術後の眼内レンズの進化も見逃せません。従来の単焦点レンズに加え、多焦点レンズやトーリックレンズの登場により、患者は手術後により良い視力を得ることができるようになりました。これらのレンズは、日常生活における視力の質を向上させるために設計されています。 白内障治療機器は、医療の進歩とともに常に進化しており、患者にとってのメリットを最大化するために日々改善が求められています。医療現場は技術革新を活かし、より安全かつ効果的な治療を提供することを目指しています。現在、白内障治療は一般的な手術であり、多くの人々がこの治療を受けており、視力の回復に成功しています。 白内障治療機器は、患者の生活の質を向上させるための重要な要素です。したがって、医療従事者だけでなく、患者自身もこれらの機器や治療方法の理解を深めることが求められます。今後の技術革新によって、さらに多くの患者がより効果的な治療を受けられることが期待されています。技術の進化とともに、白内障治療の未来は明るいと言えるでしょう。これにより、患者たちの視力が回復し、より良い生活を送ることができるようになることが目指されています。 |