2024年の第4四半期までに、特に北米やヨーロッパなどインフラ投資の多い地域で、タワーの検査にドローンが大幅に導入されるようになりました。通信やユーティリティなど、安全性と効率性を重視する業界で、ドローンの採用が大幅に増加しました。ドローンの利用増加は、タワーのメンテナンスにおけるコストとダウンタイムを最小限に抑える、より拡張性が高く持続可能な検査ソリューションの需要も後押ししています。

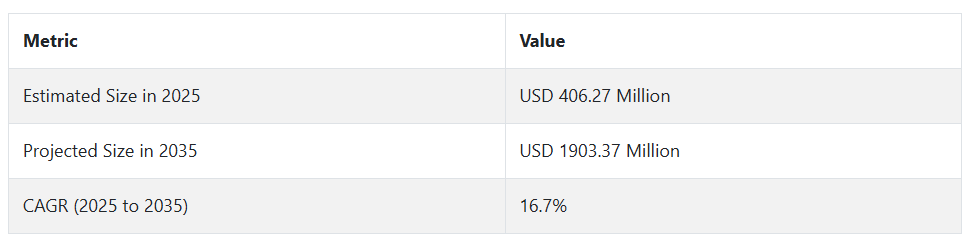

2025年以降、ドローンを活用した塔の点検は、2025年から2035年までの期間で年平均成長率(CAGR)16.7%と、大幅な成長が見込まれています。この成長は、精度向上とコスト削減を目的とした自動化とAIの統合が進むことが要因となります。2035 年までに、この産業は、メンテナンスおよび検査手法のアップグレードを求める通信、エネルギー、ユーティリティ産業の需要に牽引され、19 億 337 万米ドルの規模に達すると予測されています。

Fact.MR 調査結果:市場関係者の優先事項と課題

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国の 500 人の関係者(ドローン OEM、通信インフラ企業、検査サービスプロバイダー、民間航空規制当局など)を対象)

ステークホルダーの主な優先事項

安全性、精度、ダウンタイムの削減:

- 世界のステークホルダーの 87% が、ドローン検査の最大の動機として、特に高電圧の通信および放送用タワーにおける安全リスクの軽減を挙げています。

- 72% が、特に鉄骨構造の微小な亀裂や腐食を検出するために、サブセンチメートルレベルの撮影解像度の必要性を強調しています。

地域差

- 米国:64% が、FAA Part 107 免除に基づくタワーの認可迅速化を優先課題としています。

- 西ヨーロッパ:81% が、ESG 報告義務に関連して、AI による異常検出機能の強化を求めています。

- 日本/韓国:58% が、都市部の密集地域での効率的な検査のために、自律飛行経路のプログラム作成を重要視しています。

先進技術の採用

自律性、AI、リアルタイム分析:

- 米国のプロバイダーの 61% は、精度を高めるために、リアルタイムの熱画像と LiDAR ベースの 3D 再構築を統合しています。

- 欧州の回答者の 68% は、EU AI 法 [欧州委員会、2023 年] を契機に、AI ベースの欠陥分類を採用しています。

地域別の採用パターン

- 日本:42% が、大規模なタワーネットワーク向けにドローンの群れ構成の試験運用を行っています。

- 韓国:51% が、通信資産データベースと統合されたクラウドベースの分析プラットフォームを採用しています。

ROI 指標

- 米国およびヨーロッパでは、ドローンの導入により、ロープによる手段に比べ、検査 1 件あたりのコストが 30~40% 削減されたと報告されています [PwC Drone Powered Solutions、2023 年]。

材料の好みとサステナビリティの傾向

ドローンのハードウェア設計:

- 世界全体の 59% が、タワーへの上昇時の耐久性と耐風性を理由に、炭素繊維製のドローンフレームを好んでいます。

- 31% が、軽量化とバッテリー効率の向上のために複合素材を使用しています。

地域別の好み:

- 西ヨーロッパ:47% が、グリーンディール産業計画 [欧州委員会、2023 年] に沿った、環境に配慮して製造されたドローン部品を重要視しています。

- 日本/韓国:36% が、バッテリー再利用プログラムとモジュール式ドローンの構築を優先し、ライフサイクルを延長し電子廃棄物を削減しています。

価格感度とサプライチェーンの課題

コスト制約と調達モデル:

- 74% が高度なセンサーのコスト上昇を報告し、熱カメラユニットは前年比28%増加しています [Allied Vision, 2024]。

- 米国とEUの回答者の63%が、CAPEX負担を軽減するため、ドローン・アズ・ア・サービス(DaaS)への移行を進めています。

地域ごとの特徴:

- 日本: 66%が、初期ハードウェアコストを回避するため、リースベースのドローンプログラムを好んでいます。

- 韓国: 52%のサプライヤーが、ジンバルやAIチップなどの重要部品の長いリードタイムを指摘しています。

バリューチェーンの課題

メーカー

- 米国:57% が、FAA 認証の遅延が市場投入のボトルネックとなっていると回答しています。

- 西ヨーロッパ:49% が、台湾および米国からの AI チップセットのサプライチェーンの制約を指摘しています。

- 日本/韓国:61% が、バッテリー密度の制限に苦慮しており、マルチタワーミッションの抑制につながっています。

サービスプロバイダー

- 米国:68% が、パート 107 ライセンスの増加にもかかわらず、パイロット不足の問題に直面しています [FAA UAS 統計、2024 年]。

- ヨーロッパ:55% が、通信大手企業のレガシープロセスに起因する顧客獲得の摩擦を指摘しています。

- 日本:60% が、ドローンと地上の通信に影響を与える都市部の信号干渉を報告しています。

今後の投資優先事項

イノベーションとプラットフォームの統合:

- 世界全体の 76% が、今後 3 年間に AI 駆動の検査アルゴリズムへの投資を計画しています。

地域別の重点分野:

- 米国:63% が、ドローンデータを通信 CMMS システムに統合する計画です。

- 西ヨーロッパ:58% が、EASA の認可を待って、自動 BVLOS (視線外飛行) ミッションを優先しています。

- 日本/韓国:44%が、狭いスペースにある小型セル5Gタワー向けの屋内検査ドローンに投資しています。

規制の影響

義務、認証、政策の影響:

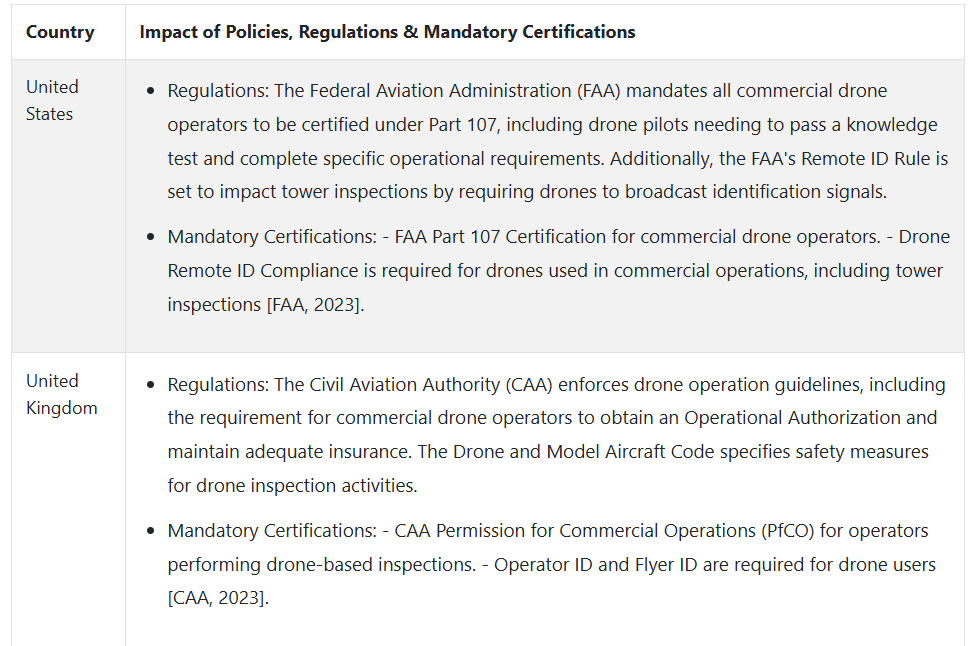

- 米国:72%の利害関係者が、FAA Part 107およびBVLOSの免除が事業拡大の制約要因となっていると認識しています。ただし、2023年のFAA再認可法により、商用ドローン航路が解放される見通しです。

- 西ヨーロッパ:84% が、EU ドローン戦略 2.0 および EASA の SORA フレームワークを、コンプライアンスの負担であると同時に技術革新の推進要因であると回答しています [EASA、2023 年]。

- 日本/韓国:規制の枠組みが十分に明確であると回答したのは 36% に留まりました。日本の航空法(2022 年改正)は、中小企業によってまだ解釈が定まっていません。

結論:差異と合意

- Fact.MRの分析によると、ドローンを活用した塔台検査において、安全性、速度、正確性は不可欠な要件です。しかし、政策、プラットフォーム統合、価格モデルは明確に異なります:

- 米国:コスト効率の圧力と規制の複雑さに支配されていますが、リアルタイム分析でリードしています。

- 西ヨーロッパ:AI を早期に導入した、技術先進的で規制主導のハブとして位置付けられています。

- 日本/韓国:コスト重視で、省スペース、高精度なツールを採用し、モジュール性に注目が集まっています。

戦略的洞察:

グローバル企業は、地域特有の規制、プラットフォームの標準、AI の導入レベルに合わせて対応する必要があります。特に多国籍通信企業を顧客とするプロバイダーにとっては、コンプライアンスと技術の拡張性のバランスを取ることが成功の鍵となります。

市場分析

この産業は、より安全、コスト効率、正確性の高いインフラ検査のためのドローンの採用拡大を背景に、力強い成長が見込まれています。AI と自動化の進歩により、運用効率はさらに向上し、通信、エネルギー、ユーティリティなどの産業に恩恵がもたらされます。これらの技術に早期に投資した企業は大きな利益を得ることができますが、導入が遅れた企業は、急速に進化する業界での競争に苦戦する可能性があります。

ステークホルダーのための 3 つの戦略的課題

AI による検査機能の強化

経営幹部は、異常検出の強化、データ分析の効率化、タワー検査における手動介入の削減のために、AI を統合したドローンソリューションに投資する必要があります。これにより、業務効率が向上し、サービス提供における競争優位性が確立されます。

インフラのデジタル化トレンドへの対応

企業は、特に通信およびエネルギー分野において、スマートインフラストラクチャや予知保全への移行が進む中、自社製品やサービスの提供内容をこのトレンドに整合させる必要があります。エンドユーザーと緊密に連携して、ユースケースに特化したソリューションを共同開発することで、長期的な関連性を確保することができます。

戦略的パートナーシップと M&A による事業拡大

企業は、通信事業者、ユーティリティプロバイダー、ドローンソフトウェアのイノベーターとのパートナーシップを追求するとともに、エンドツーエンドのサービス能力を強化するための買収も検討すべきです。堅牢な流通ネットワークと現地の検査チームを構築することが、高成長地域での事業拡大の鍵となります。

経営陣向け

競争優位を維持するためには、AI 強化型分析、地域別パイロット研修プログラム、および規制コンプライアンスインフラへの投資を優先する必要があります。この分野は、手動または半自動の手段から、完全に自律型のデータ駆動型の検査ワークフローへと明らかに移行しています。

スマートな統合、人材パイプライン、国境を越えた事業展開の準備に重点を置いたロードマップを採用する企業は、先駆者の優位性を獲得するだけでなく、進化するコンプライアンスリスクや労働力不足からも自社を守ることができるでしょう。今後 12 ヶ月は重要な転換点となります。実行速度と戦略の整合性が、この分野における長期的な優位性を決定するでしょう。

セグメント別分析

ドローンの種類別

固定翼ドローンは、予測期間において CAGR 6.1% の成長が見込まれています。固定翼ドローンは、長距離を飛行でき、長時間の飛行が可能であるため、タワーの検査にますます使用されています。通信タワーやエネルギーネットワークなどのメガインフラプロジェクトでは、固定翼ドローンは、長距離の検査にスピードとコスト効率を提供します。

広大で遠隔地の検査需要が、その成長の主な要因となっています。しかし、固定翼ドローンの普及は、その高い資本コストと狭い空間での操作性の制限によって妨げられています。技術の進歩により、これらの欠点は軽減され、成長が加速する見通しです。

運用別

人間のオペレーターが地上局からドローンを遠隔操作する遠隔操縦ドローンは、CAGR 5.9%の成長が見込まれています。この種類の操作は、検査中の高いレベルの制御と意思決定が可能であるため、ドローンによるタワーの検査で依然として広く採用されています。遠隔操縦ドローンは、人間の介入が必要な困難または危険な環境で使用されます。

完全自律型ドローンの人気が高まっているものの、その幅広い用途と信頼性から、遠隔操縦ドローンが最も多く使用されています。このセグメントは、新しい技術の追加により今後も拡大し、将来的なアプリケーションにおける自律システムへの移行を推進するでしょう。

最終用途産業別

通信セグメントは、この業界で CAGR 6.8% を記録する見通しです。ドローンは、通信タワーの検査用途で利用が拡大しており、従来型の手法に比べ、コストと安全性に優れた代替手段となっています。5G ネットワークの需要が高まるにつれ、定期的なタワーの検査の必要性から、通信業界ではドローンによる検査の利用が拡大しています。

ドローンは、高品質の画像と分析機能を備えており、検査の精度とスピードの向上に貢献しています。人里離れた場所にも到達し、リアルタイムの情報を提供できるドローンの潜在能力は、この業界におけるドローンの価値をさらに高めています。通信インフラの開発がすでに進行していることから、ドローンは将来の通信塔のメンテナンスと安全において大きな役割を果たす可能性が高いです。

国別インサイト

米国

米国は、効果的な通信塔の検査に対する需要の高まりを背景に、2025年から2035年の間にCAGR 22%で成長すると予想されます。5G インフラの成長も、頻繁かつ正確な検査の需要を後押ししています。

FAA のガイドラインは、ドローンの運用に関する正確な規制を定めており、業界の拡大を促進しています。米国の大手通信事業者は、タワーの検査業務にドローンを積極的に導入し、運用コストを大幅に削減しています。

自動化および AI 技術の進歩により、ドローンの機能が向上し、検査の速度と品質が向上しています。ドローンは、人的リスクの低減とリアルタイム情報の提供に役立ち、業界の基準の変化につながっているため、人気が高まっています [FAA、2023]。

英国

英国は、通信および 5G ネットワークの急速な成長に牽引され、2025 年から 2035 年にかけて 18% の CAGR で成長すると予想されています。ドローンは、通信タワーの検査にコスト効率が高く効果的な手段を提供します。

CAA および英国ドローンコードの規制により、インフラの検査におけるドローンの利用は着実に増加しています。通信事業者は、サービスを中断することなく検査を行うために、ドローンの利用をますます増やしています。

5G の要件に対応するため、通信タワーの建設が急ピッチで進められているため、ドローンによる検査もますます採用されるようになるでしょう。ドローンが高解像度のデータを収集できるようになったことで、タワーの状態の調査は新たなレベルへと向上しています [CAA、2023]。

フランス

フランスは、5G塔を含むデジタルインフラの開発を促進する政府主導のイニシアチブにより、2025年から2035年の間に年平均成長率15%の成長を目指しています。このようなインフラにおけるドローンの活用は、より迅速かつ安全な検査手段を提供します。

DGACは、開発途上国におけるドローンの運用を許可する体系的な規則と規制の枠組みを策定しています。通信会社は、ドローンを使用してタワーのメンテナンスを低コストかつ効率的に行っています。これにより、安全とスピードを維持するための要員を削減することができます。

フランスの規制環境および EU の規制は、商業用途でのドローンの使用を引き続き支持しています。フランスが 5G ネットワークを展開するにつれて、ドローンによる検査のニーズは高まるでしょう。[DGAC、2023 年]。

ドイツ

ドイツは、2025年から2035年にかけて17%のCAGRで成長すると予想されています。5Gネットワークの展開がますます進む中、通信会社は、その速度とコスト効率の高さから、ドローンの検査への採用を迫られています。

ドイツでは、Luftfahrt-Bundesamt(LBA)が、安定した規制の枠組みを支えるシンプルなドローン運用規則を定めています。通信業界も、効率と安全基準に準拠するため、徐々にドローンによる検査を導入しています。

ドイツでは、デジタルインフラとイノベーションが重視されており、ドローンによる検査業界でトップの地位を確立しています。AI 搭載ドローンの登場により、タワーの検査効率も向上し、ダウンタイムも短縮されています [LBA、2023]。

イタリア

イタリアは、5G ネットワークの開発とインフラの検査にドローンが活用されることで、2025 年から 2035 年にかけて CAGR 14% の成長が見込まれています。通信会社は、メンテナンスにドローンをますます活用しています。

ENAC(イタリア民間航空局)は、ドローンの運用に関する明確な規則を制定し、タワーの検査におけるドローン技術の利用を簡素化しています。この規則により、ドローンの活動が安全原則に準拠することが保証されます。

ドローンは、より高速で信頼性の高いタワーの点検に対する需要に応える、イタリアのデジタル化インフラの構築において重要な要素となるでしょう。AI の開発が進むにつれて、ドローン技術も進化し、データ分析もさらに高度化していくでしょう [ENAC、2023]。

韓国

韓国は、主に 5G ネットワークの展開と通信インフラへのドローンの導入に向けた取り組みにより、2025 年から 2035 年にかけてCAGR 16% の成長が見込まれています。

韓国民間航空局(KCAA)は、商業検査へのドローンの利用を促進する規制環境を構築しました。通信事業者は、コスト削減と高い運用効率からドローンを採用しています。

ソウルや釜山などの都市部の拡大に伴い、通信会社が高層タワーの検査にドローンを採用しているため、ドローンの利用が促進されています。また、この技術は、データ分析の改善を可能にする AI と組み合わせることで、人気が高まっています。[KCAA、2023 年]。

日本

日本は、人口高齢化と5Gネットワークインフラの展開加速により、2025年から2035年の期間に12%の年平均成長率で成長すると予想されています。モバイル通信事業者は、経済性と検査の精度の高さから、ドローンへの移行を進めています。

日本の民間航空局(CAB)は、安全性とコンプライアンスを確保するためのドローンの使用に関するガイドラインを策定しています。規制上の制限はありますが、ドローンの利用は、通信塔の設置が多い人口密集都市で特に普及が進んでいます。

一貫した自動化された検査手順の必要性から、ドローンの利用は拡大するでしょう。AI や機械学習技術の進歩に伴い、ドローンによる検査はより高度なデータ分析機能を提供するようになるでしょう。[CAB、2023 年]。

中国

中国は、5G ネットワークの急速な成長と、効率的なインフラ検査のためのドローンの採用により、2025 年から 2035 年にかけて CAGR 20% の成長が見込まれています。

中国民用航空局(CAAC)などの規制の枠組みにより、通信検査へのドローンの活用が促進されています。政府による技術革新の強力な推進と、高品質のドローンサービスに対する需要の高まりが、この分野を後押ししています。

中国の通信会社は、5G の導入に伴いインフラの検査需要が高まっていることから、ドローンの導入を加速しています。ドローンは検査時間の短縮と精度の向上を実現するため、通信のメンテナンスに最適なツールとなっています。[CAAC、2023 年]。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドでは、通信インフラにおけるドローンの採用拡大を背景に、2025 年から 2035 年にかけて CAGR 14% の成長が見込まれています。効率的な検査手段の必要性は、5G 技術の展開と一致しています。

民間航空安全局(CASA)は、商業用ドローンの運用に関する規制を定め、ドローンベースのサービスが拡大するための安全な運用環境を確保しています。

通信会社がドローンの採用を継続する中、規制の枠組みは、より安全で効果的な検査を支援し、両国での採用を加速しています。

ドローンは、従来型の手段では効率が低い遠隔地や農村部の通信塔の検査に、実行可能なソリューションを提供します。ドローンは、より迅速かつ正確な検査を可能にし、両国で通信インフラが拡大する上で不可欠です。[CASA、2023年]。

市場シェア分析

DJI Innovations:25~35

DJI は、手頃な価格で高性能なドローンにより、商業用ドローン業界の世界的リーダーとしての地位を維持するでしょう。特に通信およびエネルギー業界における企業向け検査への進出により、その主導的な役割はさらに強まるでしょう。その確固たるブランド力および拡張性により、ドローンによるタワー検査分野における優位性をさらに強化するでしょう。

Skydio:15~20

Skydio は、特にエネルギーおよび通信業界において、自律型ドローン検査の業界をリードしています。AI ナビゲーションにより、同社は完全自律型検査の需要拡大を追い風として、その優位性を発揮する態勢を整えています。エネルギーグリッドや通信タワーなどの困難な環境でも飛行できる能力は、採用拡大を後押しし続けるでしょう。

Parrot Drones:10~15

Parrot Drones は、BVLOS(視線外)技術に注力することで、ドローンによるインフラ検査分野において、引き続き大きなシェアを維持できるでしょう。同社の信頼性が高く安全なドローンは、遠隔地にあるタワーの検査に最適です。Parrot の安全性を重視した効率的で長距離の飛行能力は、同社の継続的な成長につながると予想されます。

Cyberhawk Innovations:8~12

Cyberhawk Innovations は、AI ベースのドローンによる検査および分析に注力しており、エネルギーおよび通信業界で確固たる地位を築いています。AI ベースの分析およびデータ処理などの同社の高度な検査技術は、自動検査の需要が高まっているエネルギー分野を中心に、今後も同社の事業拡大を牽引していくでしょう。

Flyability:7~10

Flyability は、衝突耐性のあるドローンを用いて、携帯電話の基地局やタンクなどの狭い空間の検査分野を開拓してきました。到達困難な場所での効率的で安全な検査ソリューションのニーズの高まりと、同社が重視する安全性と操作性を組み合わせることで、Flyability はこの業界の最前線に立ち続けるでしょう。

AeroVironment, Inc.:5~8

AeroVironment, Inc. は、産業用ドローンの検査、特に防衛およびエネルギー産業における事業展開を引き続き強化していきます。同社の長距離飛行ドローンと、防衛および商業事業における経験が、この産業の成長を促進するでしょう。研究開発と新製品の発売による戦略的なイノベーションにより、同社の地位はさらに強化されるでしょう。

その他の主要企業

-

- Delair

- senseFly

- Quantum Systems

- Terra Drone Corporation

- DroneBase

- Strat Aero

- PrecisionHawk

- Trumbull Unmanned

- Sharper Shape

- HAZON Solutions

- SkySpecs

- Autel Robotics

- Aeryon Labs

- Vertical Technologies

- ABJ RENEWABLES

- Aerial and Drone Services

- CONNOR

- Dronegenuity

- Gale-Force Drone

- Intertek Group plc

- Mile High Drones LLC

- My Drone Services

- NADAR Drone Company

- Shulins’ Solutions LLC

- Thermal Horizons

- USA Infrared Inspections

- Valmont Industries, Inc.

ドローンタワー検査市場のセグメント化

ドローンの種類別:

- 固定翼

- ハイブリッド

- 回転

運用別:

- 遠隔操縦

- オプションで操縦可能

- 完全自律

最終用途産業別:

- 通信

- エネルギーおよび電力

- 建設および鉱業

- その他

地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- グローバル市場 – エグゼクティブサマリー

- 市場の概要

- 市場背景と基礎データ

- グローバル市場規模(百万米ドル)の分析と予測(2020年から2024年、2025年から2035年

- ドローンの種類別グローバル市場分析および予測

- 固定翼

- ハイブリッド

- 回転

- 運用別グローバル市場分析および予測

- 遠隔操縦

- オプション操縦

- 完全自律

- 最終用途産業別グローバル市場分析および予測

- 通信

- エネルギーおよび電力

- 建設および鉱業

- その他

- 地域別グローバル市場分析および予測

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析および予測(2020年から2024年および2025年から2035年

- ラテンアメリカ市場分析および予測(2020年から2024年および2025年から2035年

- ヨーロッパ市場分析および予測(2020年から2024年および2025年から2035年

- 東アジア市場分析および予測(2020年から2024年および2025年から2035年

- 南アジアおよびオセアニア市場分析と予測(2020年から2024年および2025年から2035年)

- 中東およびアフリカ市場分析と予測(2020年から2024年および2025年から2035年)

- 国別市場分析および予測(2020年から2024年、2025年から2035年)

- 米国

- 英国

- フランス

- ドイツ

- イタリア

- 韓国

- 日本

- 中国

- オーストラリアおよびニュージーランド

- 市場構造分析

- ドローンタワー検査産業における競争環境および製品発売

- DJI Innovations

- Parrot Drones

- Delair

- senseFly

- Quantum Systems

- AeroVironment, Inc.

- Terra Drone Corporation

- DroneBase

- Flyability

- Strat Aero

- PrecisionHawk

- Skydio

- Trumbull Unmanned

- Cyberhawk Innovations

- Sharper Shape

- HAZON Solutions

- SkySpecs

- Autel Robotics

- Aeryon Labs

- Vertical Technologies

- ABJ RENEWABLES

- Aerial and Drone Services

- CONNOR

- Dronegenuity

- Gale-Force Drone

- Intertek Group plc

- Mile High Drones LLC

- My Drone Services

- NADAR Drone Company

- Shulins’ Solutions LLC

- Thermal Horizons

- USA Infrared Inspections

- Valmont Industries, Inc.

- 使用仮定および略語

- 調査方法

| ※参考情報 ドローンによるタワー点検は、特に通信塔や電力塔、風力発電タワーなどのインフラストラクチャーの状態を確認するために用いられる革新的な手法です。従来の点検方法では、作業者が高所での作業を行う必要があり、時間とコストがかかる上に危険を伴います。しかし、ドローンを使うことで、効率的かつ安全にタワーの状態を評価することができます。 ドローンによるタワー点検にはさまざまな種類があります。主に、固定翼型ドローンとマルチコプター型ドローンの2つに大別されます。固定翼型ドローンは、長距離の飛行が可能であり広範なエリアの点検に適しています。一方、マルチコプター型ドローンは、垂直に離着陸できるため、狭いエリアでの高精度な点検作業に向いています。特に、タワーの構造や状態を詳細に確認するためには、マルチコプター型が一般的に使用されることが多いです。 タワー点検の用途は多岐にわたります。通信塔の場合、アンテナの位置や固定状態、周囲の障害物の確認を行うことができます。電力塔では、ケーブルの緩みや腐食、構造の変化などを確認し、早期のトラブル発見につなげることが可能です。また、風力発電タワーでは、ブレードの摩耗や損傷の評価が重要です。ドローンを使用することで、点検結果を迅速に取得し、運用の効率化が図れます。 関連技術としては、ドローンに搭載されるセンサーやカメラの進化があります。例えば、赤外線カメラを搭載したドローンは、目に見えない温度変化を検出することができ、過熱している部品を特定する際に役立ちます。また、高解像度のカメラを利用してタワーの細部を鮮明に撮影し、後の解析で詳細な状態を評価することも可能です。さらに、LiDAR(ライダー)技術を使用することで、精密な3Dマッピングができ、タワーのデジタルツインを作成することができます。これにより、将来的な点検計画やメンテナンスの最適化が進みます。 ドローンによるタワー点検は、従来の方法に比べて、コストと時間の削減が可能です。点検にかかる時間を短縮できるだけでなく、人的リスクを大幅に減少させることができます。例えば、高所での作業に比べて、地上にいるオペレーターがドローンを遠隔操作することで、安全性が大幅に向上します。また、点検データをデジタル化して記録することにより、過去の点検との比較やトレンド分析が容易に行えるようになります。 近年では、ドローン点検の普及に伴い、関連法規やガイドラインも整備されています。安全な運用を確保するためには、飛行計画の策定、安全教育、適切な操作技術が求められます。また、ドローンの性能向上にともない、産業界全体での技術の標準化が進んでおり、効果的な点検業務の実現に寄与しています。 今後、ドローンによるタワー点検はさらに普及が進むと考えられます。特に、AIや機械学習と組み合わせることで、点検データの解析がより高度化し、異常を早期に発見することが可能になるでしょう。これにより、インフラの維持管理や予知保全において大きな革新が期待されています。産業界での活用が進むことで、料金の引き下げやサービスの質の向上も見込まれ、ドローン点検が新たなスタンダードとなる日も遠くないでしょう。 このように、ドローンによるタワー点検は、効率性、安全性、データ活用の面で非常に優れた手法であり、近未来のインフラ点検を支える技術として注目されています。 |