2024 年、この産業は、戦略的パートナーシップ、製品イノベーション、および規制の強化を原動力として、画期的な変化をリードしていました。この年のハイライトとしては、2024 年 7 月、Hexion と Clariant が、防火性能を向上させた次世代製品を共同開発するための戦略的パートナーシップを締結したことが挙げられます。この提携は、クラリアントの特殊化学品の強みとヘキシオンの配合技術を活かして、変化する防火規制の順守が重要な産業およびインフラ産業をターゲットにしたものでした。

しかし、ヨーロッパ、北米、およびアジア太平洋市場の一部で、環境意識の高まりと VOC(揮発性有機化合物)排出規制の強化により、水性製品への転換が急速に進んだことも、もう一つの重要な動きでした。

より環境に優しい防火および環境対応型のコーティング剤の再配合に対する製造業者の関心が高まり、バイオベースおよび低排出のコーティング技術に対する需要が拡大しました。この傾向は、人員の安全と持続可能性という 2 つの課題により、グリーンコーティングの使用が増加した石油・ガスおよび建設業界で特に顕著でした。

地域的には、中国、インド、東南アジアにおけるインフラの堅調な成長に支えられ、アジア太平洋地域が引き続き業界をリードしました。政府主導の都市化プログラムや、商業用および家庭用建築物の防火規制の強化が、この業界での採用を後押ししました。また、この地域全体における業界への外国投資も、受動的防火コーティングの需要を牽引しました。

2025 年以降も、この産業の展望は明るいでしょう。この傾向を裏付けるトレンドは数多くあります。構造物の防火に対する意識の高まり、国際的な建築基準の継続的な進化、インフラへの公的および民間投資の増加などです。さらに、ナノ粒子を配合したハイブリッドコーティング剤の技術革新により、性能と用途の可能性が新たな次元へと広がります。一般的に、膨張性コーティング剤産業は、安全性、持続可能性、スマートな都市化に関する国際的な課題に合わせて、今後も進化を続けていくでしょう。

膨張性コーティング剤の業界動向と展望

この業界は、火災安全規制や環境規制の強化を背景に、建設、石油・ガス、輸送分野における防火性能の向上に対する需要の高まりに牽引されています。しかし、配合コストの高さ、塗布に時間がかかること、現地の規制による制約などが成長の足かせとなっています。ハイブリッドコーティング剤やナノコーティング剤などの技術革新がビジネスチャンスとなり、その他の防火システム、競争、サプライチェーンのリスクが成長に影響を与える可能性があります。しかし、主に成長地域における提携やインフラ整備が、長期的な成長を推進するでしょう。

防火および規制順守に対する需要の高まり

この産業は、主に建設、石油・ガス、輸送などの主要産業における、より優れた難燃性コーティング剤の需要の高まりによって牽引されています。この製品は、建築用下地材や構造用鋼材の受動的防火に広く使用されており、トンネル、精製所、オフィスビルでも需要が伸びています。

北米、ヨーロッパ、アジア太平洋地域をはじめとする世界中で建築規制や消防法規が強化されていることから、関係者は製品の統合を進めています。また、環境規制やグリーン建築基準の進化に対応し、水系および低 VOC タイプの配合も開発されており、採用が拡大しています。

配合コストの高さ、塗布の難しさ、規制の障壁

需要は旺盛であるものの、この産業は、高い塗布コストと配合コスト、および価格に敏感なプロジェクトや小規模なインフラプロジェクトへの普及が制限される可能性があることで、その発展が妨げられています。塗布や硬化に必要な技術的知識も、業務の複雑さを増しています。同様に、地域ごとに異なる認証要件や製品審査サイクルが長いことも、この産業への参入を遅らせる要因となっています。さらに、原材料価格の変動や特定の樹脂や添加剤サプライヤーへの依存も、製造の経済性や供給の安定性に影響を及ぼす可能性があります。

技術革新とインフラの構築

耐火性、長期耐久性、塗布の容易さをさらに向上させる、ハイブリッド、ナノ強化、およびグリーンコーティング技術の革新が進んでいます。アジア太平洋、中東、およびアフリカでは、メガインフラプロジェクトが着手されており、新たな産業の機会が生まれています。

Hexion と Clariant などの戦略的パートナーシップは、研究開発における協力関係の強化を物語っています。

プレハブおよびモジュール式建築システムにおける製品の活用、ならびに住宅および公共スペースにおける防火ニーズの高まりにより、この分野の成長見通しは明るいと言えます。

激しい競争、サプライチェーンのリスク、および製品代替の脅威

この産業は、特定の用途ではコストが低いセメント系コーティング剤や耐火ボードなどの他の防火技術とも激しい競争を繰り広げています。特に新製品の特殊化学薬品の供給が不安定であるため、製造スケジュールが乱れる可能性があります。

さらに、アジアを中心とした現地メーカーは、価格競争を激化させ、グローバル企業の利益率を低下させる可能性があります。クラス最高の防火性能、環境適合性、および作業性を実現するコーティング剤の開発に関しては、依然として技術的な課題が残っています。

膨張性コーティングの需要分析と影響

膨張性コーティング業界では、バリューチェーンは相互に依存するプレーヤーのネットワークの影響を受けており、そのグループとしての利益と役割が、業界の成長の方向性とペースを決定しています。上流の原材料メーカーと化学品サプライヤーがバリューチェーンの基盤を形成しています。これらは、製品の配合に欠かせない樹脂、難燃性コーティング添加剤、顔料、硬化剤などのメーカーで構成されています。

コーティング剤のメーカーおよび配合業者は、原材料を最終用途市場向けのソリューションに変換するプロセスを推進しています。彼らは、製品開発、規制関連事項、およびカスタム最終用途の配合に影響力を持っています。彼らは、受動的な防火の要件と、環境に優しく、VOC の少ない製品の開発に対する需要の高まりとのバランスを取る必要があります。昨年、Hexion 社と Clariant 社の戦略的提携は、特にハイブリッドおよび水性のコーティング剤システムにおいて、技術開発者がイノベーションを推進するためにどのように協力しているかを明らかにしました。

投資家や資本源は、特にサステナビリティや ESG への関心の高まりを受けて、産業の方向性を決定する上でますます影響力を増しています。資本は、技術的な差別化、大規模生産の容易さ、および持続可能な建築手法との適合性を実証できる企業へと流れています。しかし、開発コストが高く、規制のスケジュールが不安定であるため、特に新しいバイオベースやナノマテリアル技術については、投資リスクが高くなっています。

規制当局や標準化団体は、産業の行動に大きな影響を与えます。火災安全基準、環境規制、建築基準の変更は、地域ごとの需要動向に影響を与えます。例えば、欧州の REACH 規制への対応や、都市計画基準における火災分類の厳格化により、EU 域内の産業の浸透が進んでいます。

しかし、規制の異質性はボトルネックとなっています。管轄区域間の違いにより、製品の発売が遅れ、産業戦略が細分化されています。そのため、承認と試験をより効率化するために、製造業者、認証機関、地方自治体間の国際協力の必要性が高まっており、競争前の協力によって効率の向上を実現できる機会となっています。

建築開発業者、建築家、建設請負業者は、製品の革新と実践の間の重要な下流のインターフェースです。建築物、橋梁、トンネル、海洋構造物などに製品を最終的に指定・適用する立場にある彼らは、性能、規制の遵守、施工の容易さのバランスが取れたソリューションを求めています。しかし、施工の複雑さやコストの問題は、特に時間的制約や予算の制約のあるプロジェクトでは、抵抗を生む要因となる可能性があります。この矛盾は、メーカーにとって、設置リスクを最小限に抑え、品質管理を改善し、ライフサイクル性能を最適化する、ユーザー重視のソリューションやデジタルツールを共同開発するチャンスとなっています。

石油・ガス生産者、不動産開発業者、交通当局などのエンドユーザーと資産所有者は、調達とリスク管理の決定を通じて戦略的な影響力を発揮します。彼らが長期的な資産保護、保険準拠、および運用安全性を求めるため、認証済みで実績のある受動的防火システムの需要が増加しています。都市の密度、火災発生率、気候リスクが拡大する中、エンドユーザーは、製品を全体的なレジリエンス戦略の一環として組み込んだ統合ソリューションをますます好むようになるでしょう。

主要投資セグメント別の膨張性コーティング剤産業分析

膨張性コーティング剤産業は、樹脂によってエポキシ、アクリル、ポリウレタン、アルキド、その他の樹脂の種類に分類されます。最終用途産業別では、建築・建設、自動車、石油・ガス、その他の最終用途産業にサービスを提供しています。地域的には、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ(MEA)にまたがっています。

樹脂別

アクリルは、2025年から2035年の間にCAGR 6.3%を記録すると予想されています。アクリル膨張性塗料は、その使いやすさ、耐紫外線性、およびコストにより、幅広い用途に使用されており、建築および建設業界の屋内および半屋外環境に最適です。アクリルは低 VOC 配合との相溶性に優れているため、水系ソリューションの需要が拡大しており、世界的なサステナビリティの潮流にも合致しており、この業界を牽引しています。

さらに、アクリル樹脂は、平坦性や着色の容易さという審美的な利点も備えているため、公共建築や住宅建築にも利用されています。最近、コポリマー合金や機能性アクリル樹脂の進歩により、耐火性がさらに向上し、より高価な樹脂システムとの差が縮まっています。

最終用途別

建築・建設産業は、2025年から2035年にかけて年平均成長率6.2%と予測されています。建築・建設産業は、構造部材の受動的な防火対策が最も必要とされるため、膨張性塗料の最も人気のある最終用途産業であり続けています。都市部の成長が続き、高層建築物がますます増加する中、人命と資産の両方を火災から守ることは、規制上の要件であると同時に機能上の要件でもあります。

膨張性塗料は、火災時に構造用鋼材の防火性能を遅らせ、避難や救助作業のための追加の時間を確保する、重要な代替手段です。膨張性コーティング剤は、標準的な条件下では堅牢であるものの、極端な温度にさらされると構造強度が急速に低下する鉄骨構造物に主に使用されています。この製品は、熱反応性コーティング剤にさらされると膨張し、下層の構造物を断熱して火災による破壊から保護する炭化シールを形成します。

主要国における膨張性コーティング剤業界の分析

膨張性コーティング剤業界調査では、30 以上の国における主な傾向を分析しています。成長の可能性が高い国々で事業を展開する膨張性コーティング剤メーカーは、膨張性コーティング剤の抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を立てることができます。インドは、中国に次いで最も急成長している膨張性コーティング剤業界です。以下のグラフは、予測期間における上位 10 産業の成長の可能性に焦点を当てたものです。

米国

米国では、2025年から2035年にかけてCAGR 5.6%の堅調な成長が見込まれています。この成長は、主に建設、石油・ガス、輸送などのさまざまな産業における厳格な防火規制によるものです。

都市の建築基準、特に高層ビルや商業ビルに関する基準により、製品などの受動的な防火ソリューションの需要が旺盛になっています。さらに、アメリカの産業は、変化する安全基準に準拠するための防火ソリューションを必要とする継続的なインフラ開発プロジェクトによって支えられています。また、サステナビリティとグリーンビルディングの防火基準に向けた政府の取り組みも、低 VOC および水ベースの製品の使用を促進しています。

イギリス

イギリスでは、2025 年から 2035 年にかけて、このセクターは CAGR 5.1% の継続的な成長が見込まれています。特に、グレンフェルタワーの火災を受けて、防火規制が最新のものに改正されたことで、建築分野における高品質の防火コーティング剤の需要が後押しされています。

さらに、持続可能な建築手法への移行により、環境に優しい低 VOC 製品の需要が高まっています。英国の厳しい規制環境と防火に対する関心の高まりが、今後も成長の要因となるでしょう。

この業界はコストと技術の複雑さに課題を抱えていますが、防火性能の向上に対する需要と、高度なコーティング技術の融合が、これらの障害を打ち消す傾向があります。

フランス

この業界は中期的に成長が見込まれ、2025年から2035年までのCAGRは5.0%と予測されています。フランスは、都市および産業建設における防火に規制の重点を置いているため、受動的な防火技術の需要が高まっています。

フランスでは、建設業界、特に高層プロジェクトや商業インフラの開発が成長しており、この製品の用途が引き続き拡大しています。さらに、環境の持続可能性への関心の高まりから、水系製品や低 VOC 製品の需要も増加しています。都市化の進展と防火規制の強化により、フランス市場では予測期間を通じてこの製品の需要が堅調に推移する見通しです。

ドイツ

ドイツでは、2025年から2035年の間にCAGR 5.5%の着実な成長が見込まれています。ヨーロッパの産業大国であるドイツは、特に自動車、建設、石油・ガス産業において、防火コーティング剤の需要が旺盛です。特に大規模なインフラや産業開発において、防火要件がますます厳格化されていることから、受動的防火システムの需要が拡大しています。

また、業界が火災安全要件の高まりに対応するため、新築および既存の建物の改修における製品の使用も増加しています。ドイツの強力な産業基盤とハイテク製造能力は、コーティング剤の配合技術の進歩に支えられ、今後も成長を推進するでしょう。

イタリア

イタリアの売上高は、2025年から2035年にかけて4.9%の緩やかなCAGRで拡大する見通しです。住宅や商業施設の防火対策の強化、および産業の成長が、防火コーティング剤の需要に貢献しています。イタリアの建設業界は、高層ビル、公共インフラ、歴史的建造物の修復に重点を置いて着実な成長を続けており、そのすべてに高性能の防火製品が求められています。

また、イタリア市場は、持続可能な建設手法の採用により、グリーンビルディング認証を取得した環境に優しいコーティング剤の需要が拡大しており、さらに活況を呈しています。同国の規制環境は、工業用防火コーティング剤の使用を引き続き支持していますが、このような先進的なコーティング剤の使用にはコストがかかるため、産業の成長は若干抑制される見通しです。

韓国

韓国の産業は、2025年から2035年にかけて5.4%のCAGRで成長すると予測されています。同国における急速な都市化とインフラ整備、特に高層建築や工場建設の進展により、受動的な防火のニーズが高まっています。韓国における火災安全対策の厳格化や、火災安全基準の強化に向けた政府の取り組みが、事業の成長の主な要因となっています。

また、同国はサステナビリティとグリーン建築基準に重点を置いているため、環境に優しく、VOC の排出が少ないコーティング剤の採用が増加しています。韓国の産業および製造基盤、特に石油・ガスおよび自動車セクターは、安全基準を満たすために特殊な耐火材料を必要としているため、この業界の成長をさらに後押ししています。

日本

日本は、2025年から2035年にかけて、年平均成長率(CAGR)5.2%で緩やかな成長が見込まれています。日本における防火安全規制の強化、特に高層ビルが密集する東京などの都市部での規制強化が、業界の需要を後押ししています。

膨張性塗料は、高い防火基準が要求される住宅および商業施設の建設や再開発に広く使用されています。さらに、日本における持続可能な建設手法への注目と、グリーン建築製品への関心の高まりが、グリーン製品の需要を牽引しています。インフラ開発プロジェクトの成長と、日本の強固な産業基盤が、この業界の成長を支え続けるでしょう。ただし、配合コストに関する問題が成長の足かせとなるでしょう。

中国

中国は、予測期間においてこの業界で最高の成長率を示し、2025年から2035年にかけてCAGR 6.3%の成長が見込まれています。中国の都市化と急速な工業化は、この業界の成長要因となっています。高層ビルプロジェクトや大規模インフラでは、堅牢な防火ソリューションが求められています。

特に製造業や石油・ガス産業など、さらに拡大する中国の産業は、機器や構造物に対する特殊な防火対策を求めています。また、環境意識の高まりと、持続可能な開発に対する政府の取り組みの強化も、低 VOC および水性のコーティング剤の使用を後押ししています。力強い経済成長と都市・産業インフラの継続的な拡大により、中国は今後 10 年間にこの業界で大幅な成長が見込まれています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドも、2025年から2035年にかけて4.8%のCAGRで、この業界は緩やかな成長が見込まれています。両国の成長は、建設および産業における防火基準、ならびに建築プロセスにおける持続可能性への関心の高まりによって後押しされています。

オーストラリアでは、都市開発と高層建築の建設が、この製品の需要を後押ししています。ニュージーランドでも、防火基準や地震後の再建活動により、防火材料の需要が高まっています。また、両国ともグリーンコーティング剤の適用に注力しており、VOC 対応コーティング剤や水ベースの製品の需要が高まっています。

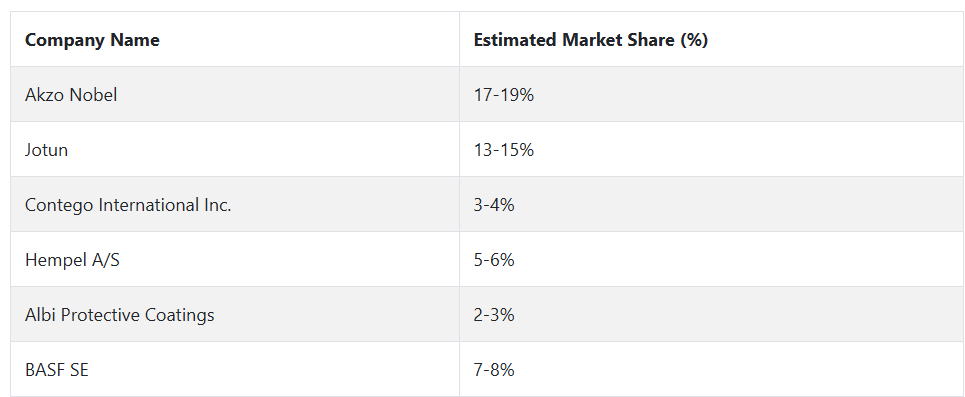

主要膨張性コーティング剤メーカーと業界シェア

この業界は、競争優位性を維持するために最先端のアプローチを採用する、大きな市場シェアを占める主要企業グループによって支配されています。Akzo Nobel、Jotun、BASF SE、Hempel A/S、Contego International Inc.、Albi Protective Coatings などの業界大手企業は、高度な研究開発力、幅広い流通基盤、および建設、石油・ガス、船舶、産業分野における需要の高まりに対応するための持続可能性重視の製品研究により、大きなシェアを占めています。

この産業は依然として中程度の集中度であり、厳しい規制要件、製品認証、防火ソリューションに関する技術的知識により、参入障壁が高くなっています。

オランダに拠点を置く Akzo Nobel は、エネルギーおよびインフラ用途に広く採用されている炭化水素およびセルロース系防火ソリューションを提供しています。低 VOC、水ベースの技術への戦略的投資と、国際的な防火基準の厳格な遵守により、ヨーロッパ、アジア太平洋、北米の各主要地域における価値提案を強化しています。

ノルウェーの Jotun は、中東およびアジア太平洋地域の産業で特に強みを発揮しています。同社の Jotachar 製品ラインは、炭化水素防火業界で定評があり、海洋および石油化学産業にサービスを提供しています。垂直統合型ビジネス、国内での製造拠点、技術力により、大量産業用契約に対応しています。

ドイツの化学グループである BASF SE は、幅広い材料科学の能力を活用して、断熱性や耐薬品性などの特殊な特性を持つ高性能コーティング剤を提供しています。垂直統合型のバリューチェーンにより、コストと供給面での優位性を発揮するとともに、バイオベースの持続可能なコーティングソリューションにおける戦略的なイノベーションにより、建設および産業用最終用途分野における長期的な成長を推進しています。

デンマークに本社を置く Hempel A/S は、Hempacore 製品シリーズを通じて防火分野での存在感をますます拡大しています。Hempel は、これまで船舶用コーティング剤分野において優位性を保ってきましたが、インフラおよび商業分野、特にヨーロッパおよび中東での事業拡大のため、火災試験施設や認証プロセスに投資を行ってきました。ハイブリッドおよび持続可能な技術に重点を置いていることは、業界規制の変化に対応しています。

膨張性コーティング剤のメーカー、サプライヤー、販売業者の主な戦略

業界の変化に伴い、メーカーは製品革新と地理的分散を最優先の戦略課題としています。規制の強化とグリーン建築製品の需要の高まりを受けて、メーカーは低 VOC、水性、ハイブリッドのコーティング技術ポートフォリオの積極的な開発を進めています。

これらの革新は、先進国のグリーンビルディング要件に準拠するだけでなく、EU、米国、日本などの地域における競争力の差別化要因にもなっています。同時に、Akzo Nobel や Jotun などの業界大手は、インフラ投資が拡大し、火災安全規制が強化されているアジア太平洋地域および中東において、現地生産と新興産業における付加価値の高いパートナーシップの構築に取り組んでいます。

プライベート・エクイティや機関投資家も、回復力があり ESG に準拠した産業ポートフォリオへの移行の一環として、製品獲得競争に参入しています。資本配分計画は、グリーン建築規制の遵守について透明性を明確に示している企業や、モジュール式建築、海洋エネルギー、輸送インフラなどの成長産業に事業を展開している企業に重点が置かれています。さらに、投資家は、業界への迅速な参入や技術の吸収を可能にする戦略的パートナーシップ、合弁事業、ボルトオン買収によるポートフォリオのリスク軽減を求めています。

北米、ヨーロッパ、アジアの先進地域をはじめとする規制当局は、防火基準の調和、VOC 閾値の引き下げ、コンプライアンスクレジットや認証によるイノベーションの促進に向けた取り組みを強化しています。戦略的取り組みとしては、都市の密度変化に伴うリスクや気候変動への耐性を考慮した防火基準の改訂が挙げられます。規制当局は、製品承認の迅速化を図るため、製造業者や研究開発センターと協力し、適応性が高く、性能ベースのモデルを開発しています。

エンドユーザー、すなわち EPC 請負業者、インフラ所有者、商業建築業者は、仕様ベースの調達モデルを採用して、地域を越えたコンプライアンス、性能の一貫性、保証の適合性を実現しています。彼らの主なアプローチは、厳格な保険および建築基準を満たすため、プロジェクトの設計および材料仕様の初期段階で製品を取り入れることです。その多くは、オフショアプラットフォーム、データセンター、高層ビルなど、プロジェクト特有の条件に合わせたソリューションを共同開発するために、サプライヤーと直接コミュニケーションを取っています。

技術サプライヤーや特殊化学品メーカーは、コア樹脂、添加剤、分散技術を相互に活用できるプラットフォームベースのイノベーション戦略を採用しています。これらのステークホルダーは、次世代製品を実現するために、ナノテクノロジーを活用したシステム、バイオベースのポリマー統合、AI による性能モデリングに注目しています。大学との提携、技術系スタートアップ、認証機関を活用し、開発サイクルを短縮し、極端な熱環境下におけるコーティング剤の予測性能の向上を図っています。

スタートアップ企業や専門企業は、モジュール性、サステナビリティ、規制の柔軟性に基づく破壊的な参入戦略を活用しています。これらの企業は、老朽化したインフラの改修や内装仕上げなど、これまで対応が不十分だった分野をターゲットに、無毒、VOC フリー、速硬化型の膨張性システムの開発に注力しています。これらの企業は、その機敏性を活かして、地域での認証の迅速化、パイロットイニシアチブ、政府資金による公共の安全プロジェクトからの調達も獲得する態勢を整えています。

膨張性コーティング剤産業を牽引する主な成功要因

この産業の主な成功要因は、厳格な防火規制、インフラ投資の拡大、および持続可能な建築手法の重視です。北米、欧州連合、アジア太平洋地域などの地域では、正式な規制が施行され、特に石油・ガス防火、輸送、商業施設などのリスクの高い産業において、強制的な遵守を通じて、ハイエンドの防火基準の採用が推進されています。

製品は、受動的な防火製品であるため、これらの基準に準拠するためにますます必要とされており、新しいインフラプロジェクトの主要な仕様にも組み込まれています。

さらに、製品の革新と塗布効率も重要な成功要因です。硬化時間、複雑な基材への密着性、断熱特性を改善したコーティング剤の開発により、モジュール式建築やプレハブシステムなど、さまざまな産業での用途が拡大しています。

防火、防錆、外観性能を兼ね備えた多機能コーティング剤を提供できるメーカーが、競争優位性を確立しています。コーティング剤メーカー、樹脂メーカー、建設会社間の戦略的提携により、価値の提供がさらに簡素化され、プロジェクトに合わせたカスタマイズが迅速化され、市場浸透とエンドユーザーの信頼が向上しています。

その他の主要企業

-

- Akzo Nobel

- Jotun

- Contego International Inc.

- Hempel A/S

- Albi Protective Coatings

- BASF SE

- Rudolf Hensel GmbH

- The Sherwin-Williams Company

- No Burn Inc.

- Demilec Inc.

- Sika AG

- Teknos Group Oy

- Nullifire Ltd.

- PPG Industries Inc.

- 3M Company

- Gangotri Hi-Tec Coatings

- Carboline Company

膨張性コーティング剤の主な産業区分

- 樹脂別:

- エポキシ

- アクリル

- ポリウレタン

- アルキド

- その他の樹脂の種類

- 最終用途別:

- 建築・建設

- 自動車

- 石油・ガス

- その他の最終用途産業

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、樹脂別

- エポキシ

- アクリル

- ポリウレタン

- アルキド

- その他の樹脂の種類

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途産業別

- 建築・建設

- 自動車

- 石油・ガス

- その他の最終用途産業

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 2020年から2024年の中東およびアフリカ市場分析、2025年から2035年の予測

- 2020年から2024年の主要および新興国市場分析、2025年から2035年の予測

- 市場構造分析

- 競争分析

- Akzo Nobel

- Jotun

- Contego International Inc.

- Albi Protective Coatings

- BASF SE

- Rudolf Hensel GmbH

- The Sherwin Williams Company

- No Burn Inc.

- Demilec Inc.

- Sika AG

- Teknos Group Oy

- Nullifire Ltd.

- PPG Industries Inc.

- 3M Company

- Gangotri Hi-Tec Coatings

- Carboline Company

- Hempel A/S

- 使用した仮定および略語

- 調査方法

| ※参考情報 膨張性コーティング剤は、主に防火に利用される特殊なコーティング剤です。これらのコーティング剤は、熱が加わると膨張して厚くなる性質を持ち、高温環境において基材を保護します。膨張することで、耐火性のバリアを形成し、これにより火災の際に構造物の劣化や崩壊を防ぐ役割を果たします。 膨張性コーティング剤にはいくつかの種類があります。一般的には、膨張剤を含む水性と溶剤系の二つに大別されます。水性膨張性コーティング剤は環境に優しく、施工後の臭気も少ないため、屋内の使用に適しています。一方、溶剤系は製品の耐久性が高く、屋外環境にも適応できるため、建物の外部での使用に向いています。また、膨張性コーティング剤の種類には、無機系と有機系があり、無機系は主に鉱物成分を基にしており、高温時に安定した膨張を示します。有機系は樹脂を基にしており、加工性が良く、さまざまな下地に対して適応できます。 用途としては、主に建築物の防火対策に利用されます。特に、鋼構造物や鉄骨の防火処理に用いられ、火災時の温度上昇に対して鋼材が変形したり、強度が低下したりするのを防ぎます。さらに、公共施設や商業施設、工場など、触れ合う利用者が多い場所では、防火性能が求められるため、膨張性コーティング剤が多く使用されます。また、船舶や航空機の内部でも火災リスクを軽減するために、適切なコーティングが施されることがあります。 膨張性コーティング剤は、様々な基材と組み合わせて使用されます。ベースとしては、鉄鋼やコンクリート、木材などがあり、それぞれの基材に適したタイプのコーティング剤を選択します。施工方法は、刷毛やスプレー、ローラーなど多様で、施工現場の条件に応じて使い分けられます。また、施工後の点検やメンテナンスも重要で、コーティングの性能を維持するためには定期的なチェックが必要です。 膨張性コーティング剤の関連技術としては、断熱材や耐火塗料と組み合わせて使われることがあります。特に断熱材との併用により、熱の侵入を防ぎ、構造物をより一層守る効果が期待できます。また、最近では環境配慮型の製品が増えており、揮発性有機化合物(VOC)を抑えたコーティング剤の開発が進んでいます。こうした技術革新は、建物の防火性能を向上させるだけでなく、環境への負荷を軽減する重要な要素となっています。 さらに、最新の研究では、コーティング剤に添加されるナノテクノロジーが注目されています。ナノ粒子の導入により、コーティングの物理的特性や化学的安定性が向上し、より高い耐火性能を発揮することが期待されています。これにより、より軽量で高性能な防火コーティング剤の開発が進むことで、建築物のデザインや構造も新たな方向性を見出すことができるようになります。 総合すると、膨張性コーティング剤は火災からの保護を目的とした重要な材料であり、建築分野だけでなく、幅広い産業での適用が期待されています。防火性能の向上と環境への配慮が求められる現代において、今後もこの分野の研究と技術開発が進むことが重要です。これらの製品がより多くの場所で導入され、安全性が高まることを期待しています。 |