一方、産業での採用は不均一でした。工場のアップグレードの遅れ、特殊材料の価格変動が、地下鉱業や化学工業などの産業に課題をもたらしました。この地域の一部のメーカーは、高性能部品の不足により、リードタイムの延長にも直面しました。

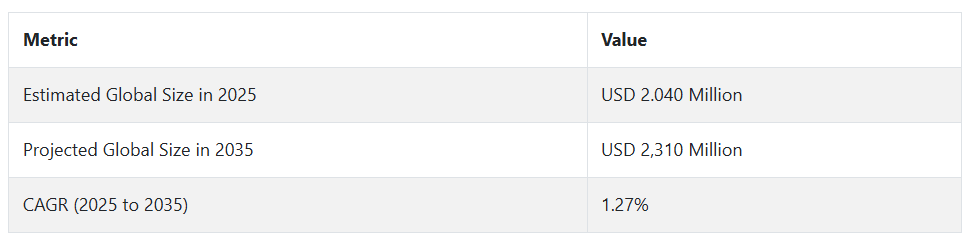

Fact.MR の分析によると、この産業は 2035 年まで CAGR 1.27% の成長が見込まれています。この成長は、職場の安全コンプライアンスに対する世界的な関心の高まり、およびスマート診断機能とデータロギング機能を備えた SCBA システムの導入によって支えられます。

2025 年以降、緊急対応インフラのデジタル化やリアルタイムの人員追跡という幅広いトレンドを反映して、調達対象はコマンドセンタープラットフォームとシームレスに統合できるシステムへと移行するでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、販売業者、施設管理者、イベント主催者から均等に選ばれた 500 人のステークホルダーが参加)

Fact.MR が、米国、西ヨーロッパ、日本、韓国の自給式呼吸装置業界の関係者 500 人を対象に行った最近の調査では、業界の優先事項について、意見の一致と相違の両方が明らかになりました。世界全体では、82% の回答者が規制の遵守を重要な課題として挙げ、76% が製品の耐久性を重要視しています。特に、使用頻度の高い消防署や産業ユーザーでその傾向が顕著です。

米国のステークホルダーは、自動化の準備の必要性を強調し、68% が労働力不足に対処し、状況対応力を強化するために、スマート SCBA システムへの投資を意欲的に示しています。西ヨーロッパは、89% のステークホルダーが環境に優しい素材と生産手法を主張しており、サステナビリティの面で先駆的です。

一方、日本の回答者は、小規模な事業では過度なエンジニアリングが必要という理由から、自動化に関心を示した人は 42% に留まりました。日本および韓国では、施設の制約から 63% のステークホルダーが小型のユニットを好んでおり、小型でスペース効率に優れた設計が特に重要となっています。

材料の好みは地域によって大きく異なり、米国の回答者の 70% は従来型の鋼材を好んでいますが、西ヨーロッパでは 52% がリサイクル性と携帯性に優れたアルミニウムを好んでいます。アジアでは、スチールとアルミニウムを組み合わせたハイブリッド設計が普及しつつあります。価格は最大の関心事であり、88% が投入コストの上昇を挙げていますが、価格に対する柔軟性は地域によって異なります。

米国およびヨーロッパの顧客は、高度な機能には割高な価格でも購入する意向がありますが、日本および韓国のステークホルダーの 78% は、より安価なモデルを購入することを好みます。規制の影響は依然としてヨーロッパで最も大きく、購入パターンや長期計画に影響を与えています。

市場分析

自給式呼吸装置業界は、消防や危険な産業業務における安全規制の強化や近代化の取り組みを背景に、着実に進歩しています。機動性とリアルタイムの状況認識を向上させる、スマートで軽量なシステムの需要が高まっています。AI 統合機能や人間工学に基づいた設計に投資するメーカーは、利益を得る一方、革新性を欠く従来のサプライヤーは、その存在意義を失う可能性があります。

ステークホルダーのための最優先の戦略的課題、リスク評価、および注目すべき点

SCBA 業界のステークホルダーは、インテリジェントな次世代呼吸装置の研究開発 (R&D) を優先すべきです。AI 搭載の診断、リアルタイムの空気質モニタリング、生体認証などのイノベーションは、消防、化学製造、鉱業などのリスクの高い環境における業務効率とユーザーの安全性を高めるために不可欠です。地域の安全規制が進化する中、製品の設計をコンプライアンス要件や都市の緊急対応プロトコルに整合させることは、政府や産業の調達契約を確保するために不可欠となります。

特に北米およびアジアにおける地域サプライチェーンの強化は、サプライチェーンの遅延を軽減し、高性能材料へのアクセスを確保するのに役立ちます。さらに、センサーおよびウェアラブル技術企業との M&A 機会を追求することで、イノベーションを加速し、より耐久性に優れた統合型 SCBA ソリューションの展開を促進することができます。ステークホルダーは、3 つの主要なリスクを注意深く監視する必要があります。複合材料やセンサーなどの特殊材料のサプライチェーンの混乱は、発生確率は中程度ですが、影響は大きく、地政学的緊張や原材料の不足により生産が遅れる可能性があります。

規制当局の承認の遅延や安全基準の変更も、特にデジタル機能を搭載した新しいモデルでは、発生確率が高く、影響も中程度となる懸念があります。最後に、予算の制約やレガシーシステムからの移行への抵抗により、公共の安全分野以外での産業への採用が遅れることは、発生確率と影響が中程度となる懸念があります。これらの課題に対処するための当面の対応としては、部品調達戦略のアップグレード、製品機能をユーザーのニーズに整合させること、地域パートナーシップを通じてアフターマーケットへの関与を強化することが挙げられます。

経営陣向け

先頭を走り続けるためには、企業は、リスクの高い都市部や産業での使用事例に合わせた、スマートでコンプライアンス対応型の呼吸システムの開発に即座に軸足を移す必要があります。このインテリジェンスは、従来の呼吸装置から、リアルタイムのモニタリングと診断機能を備えた統合型センサー搭載システムへの明確な移行を意味しています。

ロードマップでは、センサー技術企業との提携の加速、予知保全機能への投資、および運用リスクを軽減するための地域サプライチェーンの多様化を優先すべきです。需要は安定化していますが、イノベーションが重要な差別化要因となっているため、今後の成長は、公共の安全と産業の両領域において、よりスマートで、より安全、より応答性の高い保護ソリューションの実現によってもたらされるでしょう。

セグメント別分析

種類別

閉回路 SCBA セグメントは、このカテゴリーで最も収益性が高く、2025 年から 2035 年の予測期間において CAGR 5.6% の成長が見込まれています。このセグメントは、呼気をリサイクルできることから、密閉された環境やリスクの高い環境でも長時間の使用が可能であるため、注目されています。鉱業、トンネル救助、緊急サービスなどの産業は、その長時間のサポートとコンパクトなフォームファクタの恩恵を受けています。

メーカーは、スマートセンサー、空気モニタリング、耐久性のある複合材料を設計に組み込むことで、このトレンドを活用しています。高い信頼性、長期的なメンテナンスコストの低減、作業者の安全性の向上により、このセグメントはさまざまな地域で優先的な選択肢となっています。

販売チャネル別

直接販売セグメントは、このカテゴリーで最も収益性の高いセグメントとなり、2025 年から 2035 年までの評価期間において CAGR 5.1% の成長が見込まれています。このチャネルにより、メーカーは、特に機関投資家や政府機関などの顧客との関係を強化することができます。

仲介業者を排除することで、企業は価格設定、ブランディング、販売後のサポートを自社で管理することができます。直接販売で売却される製品には、現場でのトレーニング、リアルタイム診断、複数年契約の保守サービスなどの付加価値サービスが付属していることがよくあります。このアプローチにより、利益率が向上し、ブランドロイヤルティが強化されます。調達プロセスがますます個別化が進む中、直接販売は、高付加価値の展開において引き続き収益の主要な貢献要因となるでしょう。

用途別

化学・石油化学セグメントは、このカテゴリーで最も収益性が高く、2025 年から 2035 年の予測期間において CAGR 1.6% の成長が見込まれています。これらの産業は、厳しい規制監督と有毒ガスや危険な状況への継続的な曝露に直面しており、高性能の SCBA システムの使用が不可欠です。この産業では、限られた補充で長時間の使用が可能な閉回路型ユニットが特に好まれています。

政府による検査や安全規制も、交換サイクルをさらに促進し、継続的な需要を支えています。ガスモニタリング機能を内蔵した、難燃性、耐腐食性の SCBA を提供するメーカーは、長期契約を獲得しています。信頼性と安全規制への準拠を併せ持つこの製品は、このセグメントの強力な収益性を確保しています。

国別インサイト

米国

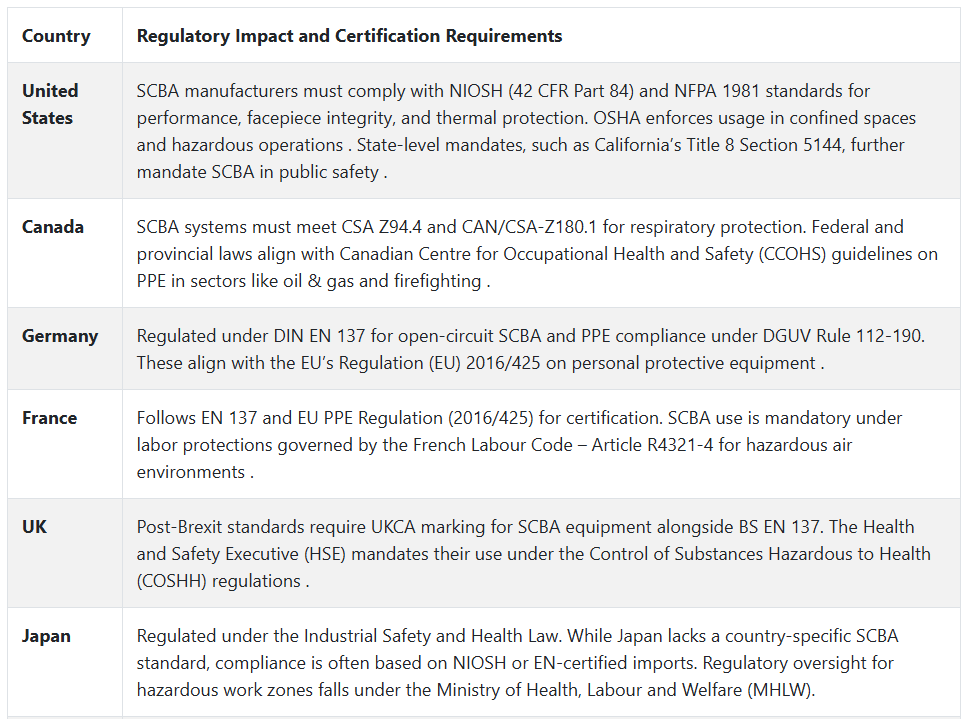

米国では、2025 年から 2035 年までの予測期間において、この産業は 年平均成長率 (CAGR) 1.6% で成長すると予想されています。米国の成長は、OSHA による強力な労働安全衛生法の施行と、設備を積極的に近代化している資金力のある消防署によって大きく推進されています。

ニューヨーク、ロサンゼルス、シカゴなどの大都市圏では、老朽化した SCBA を、生体認証センサーと耐熱マスクを統合した先進的なモデルに交換する調達サイクルがすでに始まっています。これらのスマートシステムは、作業者の安全とリアルタイムの状況管理の向上に貢献しています。

公共の緊急サービスに加え、石油・ガス、建設、鉱業などの民間部門も、NIOSH 規制に合わせて安全プロトコルを徐々にアップグレードしています。国内メーカーは、明確な規制の道筋と、特にカリフォルニア州やオレゴン州などの山火事多発地域における州レベルの多額の資金援助の恩恵を受けています。AIを活用した診断や予測メンテナンスの革新も注目されており、米国はスマートSCBAの導入においてリーダーとしての地位を確立しています。

英国

英国の売上高は、評価期間中に年平均成長率1.3%を記録すると予想されています。ブレグジット後の規制の明確化により、UKCA 認証基準によるコンプライアンスの執行が改善され、産業および緊急分野における SCBA 製品の輸入と使用に直接的な影響を与えています。

健康安全局(HSE)は、健康有害物質規制(COSHH)に基づき、特に消防、閉所、有害廃棄物管理において、呼吸保護具の使用を引き続き義務付けています。グレーター・ロンドンおよびスコットランドの緊急サービスでは、現場対応を近代化するために、音声統合型軽量 SCBA モデルが急速に採用されています。

インフラの回復力に関する地域研修プログラムや官民連携も、英国の SCBA 業界を支えています。産業の需要は緩やかなものの、都市トンネル工事、洪水対応、公共ユーティリティのメンテナンスへの投資の増加により、需要は増加すると予想されます。西ヨーロッパの持続可能性におけるリーダーシップは、EU 準拠のメーカーが提供する、リサイクル可能なモジュール式の SCBA システムの需要の増加にも表れています。

フランス

この業界は、評価期間において 1.2% の CAGR で成長すると予想されています。フランスにおける SCBA の採用は、労働法および EU の PPE 規制 (2016/425) に組み込まれた安全に関する義務的な枠組みによって推進されています。

パリ、マルセイユ、リヨンなどの都市部では、緊急サービスがEN 137規格に準拠してSCBAユニットを定期的に交換しており、高温環境や長時間使用に対応した設計のユニットを選択する傾向があります。同国の公衆衛生・安全計画は、気候変動による火災の激化に伴い、災害発生地域における強固な装備の重要性を引き続き強調しています。

産業の需要は依然として低水準ですが、最近の職場での負傷事故や、呼吸安全に関する政府による研修プログラムの実施を受けて、回復の兆しが見られます。特に化学業界や建設業界では、多くの SME が、多額の設備投資を避けながらコンプライアンス要件を満たすため、リース形式や低コストのハイブリッド型設備への移行を進めています。

アルミニウムなどの密度が低く、腐食しない素材は、移動が容易でメンテナンスの必要も少ないため、消防機関の間で人気が高まっています。

ドイツ

ドイツでは、高度な呼吸保護機器市場が2025年から2035年にかけて年平均成長率(CAGR)1.5%で成長すると予測されています。調達システムは、DGUVとDIN EN 137規格により厳格に施行される職業安全衛生規制に深く根付いています。

ベルリン、ハンブルク、シュトゥットガルトの地方自治体の消防署では、効果的なチーム連携のために、テレメトリ、リアルタイムの空気圧追跡、堅牢な音声通信機能を備えたスマートシステムが採用されています。ドイツの先進的なアプローチは、より広範なスマートシティの枠組みとも一致しており、安全の近代化が重要な投資優先事項となっています。

産業分野では、これらのユニットは、特にバイエルン州やノルトライン・ヴェストファーレン州で、化学、冶金、鉱業などの分野で広く使用されています。ドイツのメーカーは、その精密エンジニアリングと EU 指令の順守により、ヨーロッパ全域で強力な輸出力を有しています。ドイツのインダストリー 4.0 ビジョンにおける工場自動化と労働者の安全への注目度の高まりは、デジタル統合された業務分野における採用をさらに強化するでしょう。

イタリア

イタリアでは、この業界は予測期間において CAGR 1.1% の成長が見込まれています。消防サービス(Vigili del Fuoco)が主要な採用者であり、ローマ、ミラノ、ナポリの地方自治体のチームに軽量で熱絶縁性の高いモデルを配備する調達プログラムが実施されています。

EN 137準拠システムの採用は義務化されており、最近の公共調達では、現場でのメンテナンスや交換が容易なモジュール式設計が優先されています。最近の火災関連災害や化学物質暴露事故により、労働者の安全対策の近代化に向けた全国的な取り組みが加速しています。

産業分野では、呼吸保護システムに関する知識は実施状況によって不均一に拡大しており、南部地域の中小企業では特に懸念されています。資金面の制約から、呼吸保護システムのレンタルや再生品が好まれています。

国内のメーカーは、コスト削減と製品ライフサイクルの改善につながるハイブリッド複合材料の研究を進めています。イタリアは、職業健康に戦略的焦点を当て、特に建設、トンネル工事、石油化学産業で取り組みが進んでいます。

韓国

韓国では、この分野は 2025 年から 2035 年にかけて 年平均成長率 (CAGR) 1.4% で拡大すると予測されています。KOSHA および国家消防機関による政府の取り組みが、産業の高リスク環境や公共部門の車両での採用を推進しています。

KFIの強制認証は安全性を確保し、ソウル、釜山、大邱の消防隊におけるスマート機能搭載ユニットの需要増加が見込まれています。都市部での救助活動やトンネル掘削工事では、軽量で高耐久性の呼吸保護システムが特に重要です。

造船、化学、電子などの韓国の製造業では、インテリジェントな安全ソリューションへの投資が拡大しています。ワイヤレスモニタリング、熱シールド、IoT 対応などの機能を備えた機器が、大規模なデジタル安全プログラムの一環として導入されています。研究開発の奨励や国内生産に対する補助金により、韓国メーカー間の競争力が強化され、輸入への依存度が低下し、公共契約の納期が短縮されています。

日本

日本の売上高は、2025年から2035年の間にCAGR 1.0%で成長すると予想されています。日本は消防インフラが整備されていますが、保守的な支出パターンと産業事故の発生件数が少ないため、スマート呼吸保護システムの普及は遅れています。

労働安全衛生法に基づき、主に地方自治体の消防署および一部の化学産業での使用が義務付けられています。東京や大阪などの人口密集地域では、トンネル救助や地震対応訓練のために、スペース効率に優れたモジュール式のソリューションの導入が最近始まっています。

日本企業は、高品質で現地で設計されたシステムを好む傾向がありますが、AI ベースの診断システムは、使用頻度が比較的少ないため複雑であるとの認識から、その導入には依然として慎重です。安全対策が十分に進んでいない地方では、主に予算の制約や施設の老朽化により、導入の遅れが特に顕著です。それにもかかわらず、政府は緊急事態への備えにおけるデジタル統合の推進を推進しており、これは多機能保護具の将来の成長の道を開く可能性があります。

中国

中国のこの産業は、2025年から2035年にかけてCAGR 1.8%の成長が見込まれ、主要経済国の中で最も高い成長率となるでしょう。この成長は、国家安全生産監督管理総局による規制監督の強化によって後押しされています。

北京、深セン、広州などの Tier 1 都市の消防隊は、旧式の呼吸装置から、空気圧テレメトリー、シリンダーの迅速交換、通信機能を内蔵した新型の呼吸装置に積極的に置き換えを進めています。鉱業や石油化学などの高リスク産業における安全基準の遵守も、需要の大きな推進要因となっています。

産業の安全向上と都市の回復力強化に向けた中国の政策が、政府による大量購入を後押ししています。現地メーカーは、国家基準と最低限のグローバル基準の両方を満たすため、生産を拡大し、現地の技術を組み込んだ製品の開発を進めています。

トンネルインフラと災害管理への官民投資が成長を後押しすると予想されますが、品質の標準化と性能の安定性は依然として改善の余地があります。

オーストラリア・ニュージーランド

ニュージーランドとオーストラリアでは、評価期間中に年平均成長率1.3%で成長すると予測されています。クイーンズランド州、西オーストラリア州、ニューサウスウェールズ州では、頻繁な山火事、鉱業、閉所での救助活動により、SCBA の使用が増加しています。

公安当局は AS/NZS 1715 規格に準拠しており、EN 137 などの世界的なベストプラクティスと広く整合しています。さらに、オーストラリアの緊急対応部隊は、同国の過酷な環境条件に対応するため、耐熱素材を使用し、動作時間が長い機器を優先的に採用しています。

ニュージーランド WorkSafe を含む連邦機関は、水処理およびメンテナンス産業に関連する呼吸器の健康に関する法律を厳格に施行しています。この地域では、通信オーバーレイ、スマートトラッキング、診断機能を備えた装置の需要が高まっています。

現在、この業界はこれらの供給品を主に北米およびヨーロッパからの輸入に依存しています。しかし、長期的な災害対策の一環として、これらの装置の一部の国内生産を拡大する議論が進んでいます。

競争環境

SCBA 業界は、MSA Safety、Honeywell、Dräger、Avon Protection、3M Scott Fire & Safety などの大手企業が大きなシェアを占め、適度に統合されています。これらの企業は、変化する安全要件や顧客の要求に対応するため、イノベーション、戦略的提携、国際的な成長で競争を繰り広げています。

MSA Safety は、FDIC 2025 で発表した、呼吸レギュレータと下位互換性のあるコンポーネントを改良した G1 SCBA XR Edition で引き続き優位性を発揮しています。2024 年 11 月、MSA は米国沿岸警備隊から 3,300 万米ドル相当の 10 年間の G1 SCBA ユニット供給契約を獲得し、政府契約におけるリーダーシップをさらに固めました。

Honeywell International は 2024 年 1 月、特定の製品セグメントからの戦略的撤退の一環として、PD-SAR および EBA を含む複数の SCBA モデルの生産を段階的に廃止することを発表しました。Dräger は、人間工学に基づいた設計と統合された第一対応者用通信機能に重点を置いた新世代の AirBoss SCBA を FDIC 2024 で発表しました。

アボン・プロテクションは、2024年SHOTショーでNFPA1986:2023準拠の多目的SCBA「ST54」を発売し、2024年2月にスウェーデン警察庁と7年契約を締結しました。3Mスコット・ファイア・アンド・セーフティは、2025年4月に消防士に特化した新設計を採用し、ユーザー安全性と性能を向上させた「Air-Pak XD SCBA」を発売しました。

市場シェア分析

MSA Safety Inc. (25~30% のシェア) は、研究開発、AI 対応安全統合、防衛および地方自治体向け契約における強みを背景に、2025 年も SCBA 業界で世界トップの地位を維持すると予想されます。Honeywell International(20~25%)は、IoT 診断機能を備えたスマート SCBA システムおよびリモートモニタリングにより、北米およびアジアの産業および救急対応用途をターゲットに、製品ポートフォリオを拡大する予定です。

Drägerwerk AG(15~20%)は、軽量で人間工学に基づいた構成を採用し、EU の厳しい安全要件を満たしながら、ヨーロッパで引き続き優位性を維持する見通しです。Avon Protection(10~15%)は、軍事および国土安全保障産業、特に NATO 加盟国における戦術用 SCBA の需要拡大の恩恵を受けると予想されます。

3M Scott Safety(8~12%)は、消防用途向けにカスタマイズされた熱画像機能付き SCBA システムに注力し、北米でのプレゼンスを強化する予定です。Bullard Limited (5-8%) は、産業用 SCBA システムを活用し、東南アジア、中南米、中東における販売代理店との関係を強化することで、新興産業における事業を拡大する予定です。

その他の主要企業

-

- 3M Corporation

- Kimberly Clark Incorporation

- Alpha Pro Tech Corporation

- Interspiro A/S

- Gentex Corporation

- C.C. Holdings Inc.

- Aqua Lung International LLC

- Cam Lock Ltd.

- Ocenco, Inc.

- BioPak Safety Systems

- Spiromatic NV

- Duram Mask

- Essex Industries

- Avon Protection Ceradyne

- Shigematsu Works Co., Ltd.

- TESIMAX – Technische Textilien GmbH

自給式呼吸装置(SCBA)市場のセグメント化

- 種類別:

- 開回路

- 閉回路

- 販売チャネル別:

- 専門店

- 直接販売

- オンライン販売

- 用途別:

- 化学・石油化学

- 石油・ガス

- 鉱業

- 塗料・コーティング剤

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 6.1. 種類

- 6.2. 販売チャネル

- 6.3. 用途

- 7. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、種類別

- 7.1. オープン回路

- 7.2. クローズド回路

- 8. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測(販売チャネル別)

- 8.1. 専門店

- 8.2. 直接販売

- 8.3. オンライン販売

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 9.1. 化学および石油化学

- 9.2. 石油およびガス

- 9.3. 鉱業

- 9.4. 塗料およびコーティング剤

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 東ヨーロッパ

- 10.5. 東アジア

- 10.6. 南アジアおよび太平洋

- 10.7. 中東およびアフリカ

- 11. 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 12. ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 13. 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 14. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 15. 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 16. 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 17. 2020年から2024年のMEAの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 18. 30カ国の種類、販売チャネル、および用途別の2025年から2035年の売上予測

- 19. 市場構造分析、主要企業による企業シェア分析、および競争ダッシュボードを含む競争の見通し

- 20. 企業プロフィール

- 20.1. 3M Corporation

- 20.2. Kimberly Clark Incorporation

- 20.3. Avon Protection Systems Incorporation

- 20.4. MSA Safety Incorporation

- 20.5. Alpha Pro Tech Corporation

- 20.6. Bullard Limited

- 20.7. Dragerwerk Limited

- 20.8. Honeywell International Inc.

- 20.9. Scott Safety

- 20.10. Interspiro A/S

- 20.11. Gentex Corporation

- 20.12. C.C. Holdings Inc.

- 20.13. Aqua Lung International LLC

- 20.14. Cam Lock Ltd.

- 20.15. Ocenco, Inc.

- 20.16. BioPak Safety Systems

- 20.17. Spiromatic NV

- 20.18. Duram Mask

- 20.19. Essex Industries

- 20.20. Avon Protection Ceradyne

- 20.21. Shigematsu Works Co., Ltd.

- 20.22. TESIMAX – Technische Textilien GmbH

| ※参考情報 自給式呼吸器(SCBA)は、自らの呼吸を補助するための専用装置です。主に火災現場や有害物質が存在する環境での使用が求められます。この装置は、外部からの空気を取り込むことなく、内部の酸素を使用して呼吸を可能にします。SCBAは、消防士や産業作業者が危険な状況で安全に作業するための重要な装置です。 SCBAは一般的に、タンク、調整弁、マスクまたは吸気器、そしてストラップなどの構成要素から成り立っています。タンクには圧縮された酸素が充填されており、これを用いて呼吸を行います。調整弁は、タンクからの酸素の流れを制御し、使用者が自分の呼吸に応じて必要な量を供給します。マスクは顔にフィットし、外部からの有害物質の侵入を防ぐ役割を果たします。 SCBAには、主に2種類のタイプがあります。一つは、圧縮空気式SCBAで、通常の圧縮空気を使用するものです。もう一つは、酸素供給式SCBAで、これには純酸素が使用されています。圧縮空気式はその軽量さと利便性から広く使われていますが、酸素供給式は特定の高リスクな状況での使用が推奨されることがあります。 SCBAの主な用途には、火災現場での消火活動、化学工場での作業、鉱山作業、または有毒ガスが発生する環境下での作業などが含まれます。消防士は、火災時の煙や有毒ガスから身を守るためにSCBAを装着します。また、化学工場では、危険な物質が漏洩した際の緊急避難や清掃活動に使用されます。 SCBAを使用する際には、その使い方や点検、保守が極めて重要です。正しい装着方法や使用方法を理解していないと、万が一の状況で効果を発揮できない恐れがあります。そのため、消防や産業界では定期的なトレーニングが行われています。 SCBAに関連する技術も進化を続けています。最近では、デジタル技術が導入され、タンクの圧力をリアルタイムで確認できるモニタリングシステムや、使用者の健康状態を計測するセンサーが搭載されたSCBAが登場しています。また、軽量な材料を使用したSCBAも開発されており、作業者の負担が軽減されています。 これまでのSCBAは主に手動での操作が中心でしたが、今後は自動化技術の進化により、より安全かつ効率的な運用が可能になると考えられています。例えば、自動的に気体の成分を分析し、危険度をリアルタイムで可視化するシステムも研究されています。 SCBAの使用は、着用者の健康と安全を守るだけでなく、周囲の人々を守るためにも重要です。特に、火災や化学物質の漏洩など、予測不可能な状況においては、SCBAによる安全対策が不可欠とされています。 このように、SCBAは様々な危険に対抗するための重要な装備であり、それを使用することによって、多くの作業者の命が守られています。安全面においてあらゆる技術革新が進められ、今後ますますその役割が注目されることでしょう。 SCBAの適切な使用と維持管理は、作業者自身の安全を守るだけでなく、その任務の成功にも寄与することになります。そのため、消防や業界関係者は常に新しい技術や方法を学び続ける必要があります。 |