この分野は 2024 年に驚異的な成長と進化を遂げ、そのハイライトのひとつは、成膜技術の着実な進歩と産業における幅広い用途の拡大でした。革新的な技術としては、薄膜成膜を大幅に改善し、マイクロエレクトロニクスデバイスの性能を向上させたスパッタリング技術の発見があります。回路基板や集積回路に高技術材料の薄膜コーティングへの依存度が高まっている半導体分野では、PVD の使用が急増しました。

自動車産業も、さまざまな部品、エンジン部品、ホイール、トリムに PVD コーティングを採用しました。堅牢で耐食性があり、かつ魅力的なコーティングの需要により、PVD は量産車や高級車の製造にも採用されるようになりました。

医療分野では、生体適合性があることから PVD コーティングが広く使用され、病院や手術センターでは PVD コーティングを施した外科用インプラントや手術器具が使用され始めました。耐摩耗性、耐食性、耐細菌性が向上し、医療用途における性能が向上し、寿命が延びました。航空宇宙および防衛分野でも、ミッションクリティカルな高性能部品に PVD 技術を用いたコーティングが採用され始めました。

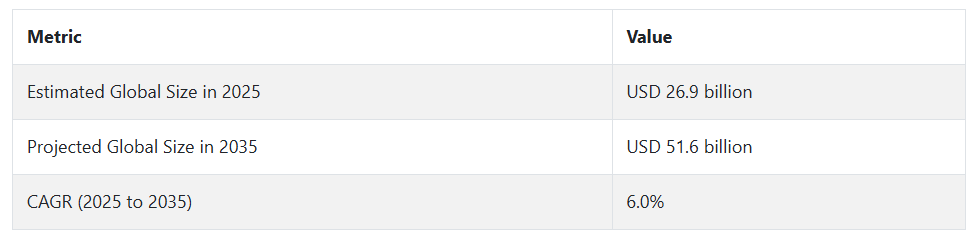

2025 年以降、PVD 産業は、一連の要因により徐々に成長していくでしょう。太陽電池パネルによる再生可能エネルギーは、薄膜太陽電池の製造における PVD の需要を牽引すると見られています。また、電気自動車(EV)の普及により、電気駆動系やバッテリー部品に対する PVD コーティングの需要も、その寿命と性能の延長という可能性から拡大するでしょう。

半導体産業の継続的な成長も、ますます高度化・小型化するデバイスの製造における PVD の需要の継続を意味します。環境や規制の圧力も、クリーンなプロセスを持つ PVD の使用を促進し、多くの産業で選択される技術となるでしょう。産業の変化、技術開発、新しい応用分野により、PVD プロセスの汎用性と範囲は拡大していくでしょう。

物理的気相堆積の産業の動向と展望

PVD 市場は、半導体、自動車、医療、再生可能エネルギーなど、さまざまな産業での需要の高まりにより拡大しています。PVD は、半導体の集積回路やマイクロチップの製造において重要な役割を果たしています。PVD は、耐久性、美観、生体適合性に優れたコーティング剤として、自動車や医療分野でも使用されています。さらに、PVD の環境への優しさは、電気自動車や太陽電池パネルの製造における利用を推進しており、規制による圧力も、持続可能な製造におけるその用途の魅力をさらに高めています。

半導体産業からの需要

半導体産業は、PVD 産業の需要に影響を与えています。電子機器は小型化が進む一方で複雑化も進んでいるため、PVD などのコーティング技術に対するニーズが高まっています。スマートフォン、コンピュータ、その他の電子機器に使用される集積回路、マイクロチップ、回路基板の製造には、薄膜の成膜技術が必要です。

自動車産業では、モーター部品、ホイール、トリムなど、さまざまな部品に PVD コーティングが広く採用されています。PVD は、耐久性、耐食性、美観に優れた仕上げを実現する特性があり、高性能で外観の美しい自動車部品への需要と合致しているため、高性能車や量産車への採用が拡大しています。

厳しい規制が成長の妨げになる可能性

環境の持続可能性に対する規制の強化により、企業はグリーン生産の実践を迫られています。PVD は、他のコーティング技術に比べ、消費電力と廃棄物が少なく、より環境に優しい技術です。また、世界中の産業がグリーン生産の基準の遵守を主張していることから、そのグリーンな利点も魅力となっています。

医療業界からの需要がチャンスを生み出す

医療業界における PVD コーティング剤の用途拡大は、インプラントや手術用器具に耐摩耗性鋼板や耐食性コーティング剤が必要とされることに起因しています。PVD コーティングを施したインプラントは、特に心臓血管、歯科、整形外科用器具において、耐用年数が長く、性能が向上しており、医療業界における PVD の重要な役割を物語っています。

高コストが販売の妨げになる可能性

物理的気相堆積(PVD)業界における最大の制約要因のひとつは、PVD 装置の導入コストが高く、初期投資額も大きく、操作も複雑であることです。PVD 技術は、技術的に高度な真空ハードウェア、厳格に管理された環境、および操作と保守を行う熟練した人材を必要とし、中小企業にとっては経済的に実現不可能です。

さらに、PVD システムの従来型製造ラインへの導入および統合には、設備の変更や追加のインフラ整備が必要となり、技術的に困難で時間がかかる場合があります。こうした技術的および財政的な障害により、特に新興経済国や資本予算が厳しい経済分野では、PVD の普及が進んでいません。

物理的気相堆積の需要分析と影響

物理的気相堆積(PVD)業界は、技術開発から最終用途に至るまで、さまざまな形でバリューチェーンに貢献する多様なプレーヤーによって占められています。この業界の中心は、堆積装置やスパッタリングシステム、蒸発器、真空チャンバーなどの基盤技術を設計する技術プロバイダーです。彼らは、イノベーションを推進し、PVD 技術の限界を押し広げて、より精密でより優れたコーティング剤を提供するための原動力となっています。

半導体、自動車、医療産業における高性能で耐久性に優れたコーティング剤の需要が高まる中、技術プロバイダーは、ソリューションの効率、速度、および拡張性を継続的に強化するという大きなプレッシャーに直面しています。技術プロバイダーのイノベーション能力とコーティング装置あたりのコストの低下は、この産業の一般的なコスト構造に影響を与え、成長の維持に欠かせない要素となっています。この場合、戦略的な優位性は、特定の産業の需要に合わせた特殊なソリューションを開発するために、エンドユーザーと提携関係を構築することにあります。

PVD コーティング製品メーカーも、市場におけるもう 1 つの重要な構成要素です。これらのメーカーは、電子機器から自動車部品、医療機器に至るまで、さまざまな製品にコーティングを施すために PVD 技術に依存しています。PVD システムの進歩により、生産量の増加、エネルギー消費量の削減、製品品質の向上を実現できるため、これらのメーカーの事業は技術革新の影響を直接受けます。

さらに、彼らの設備投資は、産業の需要や規制要因に基づいて決定される傾向があります。例えば、自動車や医療機器メーカーは、その強度と生体適合性から、PVD コーティングの使用をますます有利だと考えています。

投資家は、産業の拡大を促す戦略的な役割を担っています。投資家は、研究開発、生産能力の拡大、および産業への浸透を深めるための資金を提供します。グリーンで高性能なコーティング技術の需要が高まっていることから、PVD は、特に半導体および代替エネルギー製造分野において投資家の注目を集めています。ただし、投資家は、自動車や電子機器などの最終用途市場の変動が、採用率や投資収益率に影響を与える可能性があるため、慎重な対応が必要です。

規制当局も、事業環境と長期的な発展経路の両面で、PVD 業界に非常に大きな影響を与えています。持続可能な事業が増えるにつれ、環境フットプリント、廃棄物、エネルギー効率に関する規制が強化されています。PVD は、他のほとんどの従来型コーティング技術よりも環境フットプリントが小さいため、これらの規制に対応したい企業にとって魅力的な選択肢です。

しかし、規制当局は、主にさまざまな業界に基準を適用する上で課題も生じています。例えば、医療用途では、PVD コーティングを施したインプラントの承認取得には、長期間と多額の費用がかかり、製品の商品化が遅れる可能性があります。

エンドユーザーは、PVD コーティング製品の需要の最終的な推進力です。エンドユーザーは、自動車、電子、医療、航空宇宙など、さまざまな産業の企業です。PVD 市場の成長に伴い、エンドユーザーは、より高性能、長寿命、低コストのコーティング剤を求め続けるでしょう。例えば、自動車分野では、PVD コーティングにより自動車の外観と性能が向上し、自動車メーカーは競争優位性を確保することができます。

しかし、生産者はコスト削減を求め、エンドユーザーは高性能のコーティング剤を要求するため、両者の間で対立が生じる可能性があります。これらの利害関係者の間には、ダイナミックかつ多面的な産業構造が生まれています。PVD 製造工場などのインフラ開発者は、拡大する需要に対応するため、生産能力の増強が必要です。

PVD コーティング製品に対する需要の高まりに伴い、北米、アジア、ヨーロッパなど、現在需要の高い戦略的地域において製造能力を増強する絶好の機会が生まれています。高度な PVD システムを導入できる先進的な施設に投資できるインフラ建設業者には、依然として巨大な投資の可能性が残されています。しかし、特にサステナビリティや環境問題に関しては、開発の問題と規制のチェックとの間で緊張関係が生じることはよくあります。

物理的気相堆積産業の主要投資分野別分析

この産業は、カテゴリー別に PVD 装置、PVD 材料、PVD サービスに分類されます。用途別では、マイクロエレクトロニクス、データストレージ、太陽電池製品、切削工具、医療機器などに分類されます。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)にまたがっています。

カテゴリー別

最も収益の高いカテゴリーは PVD 材料で、2025 年から 2035 年までの予測期間において 6.3% の CAGR で成長すると予測されています。PVD 材料は、その優れた特性から広く使用されており、さまざまな産業用途に分類されています。PVD 材料が利用される主な理由のひとつは、硬度、耐摩耗性、耐食性などの材料特性を強化した薄い硬質膜を表面に堆積できることです。そのため、PVD 材料は、性能、寿命、精度が重視されるマイクロエレクトロニクス、自動車、医療機器、航空宇宙などの用途で重要視されています。

PVD 材料は、複合材料としても金属ターゲットとしても、最高の品質と信頼性を誇ります。これらの材料は、基板上に高密度で均一なコーティングとして薄膜にスパッタリングまたは蒸着され、基材の機能を強化します。この特性は、マイクロチップや回路基板用の正確かつ効率的な部品を設計するために PVD コーティングが採用されている半導体製造において特に重要です。

用途別

太陽電池製品セグメントは、2025年から2035年の予測期間において7.0%のCAGRで収益性の高いセグメントとして成長すると予想されています。太陽電池製品、特に薄膜太陽電池にPVD(物理的気相堆積)技術を採用した製品は、グリーンエネルギー源の需要の高まり、太陽電池製品の効率と手頃な価格の向上に伴い、幅広い用途で採用されています。

PVD は、従来のシリコン太陽電池に比べていくつかの利点を備えた高効率の薄膜太陽電池パネルの製造に欠かせない要素です。薄く、軽量、かつ柔軟な太陽電池パネルは、住宅の屋根から巨大なソーラーファームまで、あらゆる用途に最適です。

太陽電池製品、特に PVD ベースの製品が広く採用されている主な理由のひとつは、エネルギー変換効率の向上にあります。PVD コーティングは、太陽電池の電気特性と太陽光吸収率を向上させ、全体的な効率と性能を向上させます。これにより、太陽電池は、特にクリーンな電力への転換が進む世界において、従来の電力発生手段に代わる、ますます適した選択肢となっています。

主要国における物理的気相堆積産業の分析

物理的気相堆積産業の調査では、30 以上の国における主な傾向を特定しています。機会を最大限に活用している国で事業を展開する生産者は、物理的気相堆積の抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を特定することができます。インドは最も急成長している産業であり、中国がそれに続きます。以下のグラフは、予測期間における物理的気相堆積産業の上位 10 社の成長の可能性に焦点を当てたものです。

米国

米国の PVD 部門は、2025 年から 2035 年にかけて CAGR 6.0% の着実な成長が見込まれています。この成長は、マイクロエレクトロニクスの薄膜堆積に PVD 技術に大きく依存する半導体産業の成長によって後押しされています。自動車分野における性能向上や美観のためのコーティング剤としての PVD コーティング剤の用途の拡大、および生体適合性や耐食性を備えた移植用インプラントの医療分野における需要の高まりも、この産業の成長を促進しています。

再生可能エネルギー市場、特に太陽電池パネルの製造分野も、薄膜太陽電池における PVD 技術の利用に影響を与えると予想されます。また、エコフレンドリーな製造プロセスへの取り組みが継続していることから、PVD のグリーンな特性もますます魅力となるでしょう。PVD 技術の継続的な発展に伴い、米国は多くの産業における PVD アプリケーションのリーダーとしての優位性を維持し続けるでしょう。

中国

中国の PVD 産業は、2025 年から 2035 年にかけて CAGR 7.5% の成長が見込まれています。世界的な製造拠点である中国の自動車、半導体、電子産業は、PVD 技術の採用を牽引する主要産業です。

電気自動車部品やマイクロエレクトロニクスデバイスにおける PVD コーティング剤の用途拡大も、産業の需要拡大に寄与するでしょう。中国の再生可能エネルギー分野、特に薄膜太陽電池の生産も、PVD の需要を牽引する主要要因のひとつとなるでしょう。よりクリーンな製造プロセスを支援する環境政策や新技術への投資も、産業の拡大を後押しするでしょう。しかし、環境規制や絶え間ない技術革新の必要性などの課題も存在し、PVD 技術プロバイダーにとってはチャンスと脅威の両方となっています。

英国

英国は、2025 年から 2035 年にかけて CAGR 6.0% の継続的な成長が見込まれています。この成長は、自動車および半導体産業の需要の増加によって推進されています。英国における半導体生産能力の増強、および自動車産業における量産車や高級車への PVD の適用拡大が、この成長を推進しています。

生体適合性および耐食性を備えたインプラントコーティングを含む英国の医療機器コーティング産業も、PVD 産業の成長に貢献するでしょう。持続可能性に対する規制が強化される中、PVD の環境への配慮は、英国における産業での使用をさらに促進するでしょう。

フランス

フランスの PVD 市場は、2025 年から 2035 年にかけて CAGR 5.5% で成長すると予測されています。フランスでは、航空宇宙、自動車、医療産業が PVD の使用を推進しています。PVD コーティングは、高性能部品用の航空宇宙分野や、高性能で美観に優れた仕上げを必要とする自動車用途での使用が増えています。

耐食性生体適合性コーティングを施した医療用インプラントや医療機器の需要も、この産業の成長を推進するでしょう。フランスは環境に優しい生産を重視しているため、廃棄物が少なく、環境に優しい製造プロセスである PVD の需要はさらに高まるでしょう。しかし、PVD 装置のコストや熟練した人材の確保は、フランスの産業にとって依然として懸念事項となっています。

ドイツ

ドイツは、自動車、航空宇宙、電子機器などの堅調な産業基盤を背景に、2025 年から 2035 年にかけて PVD 産業で 6.5% の CAGR の成長率を見込んでいます。半導体分野、特にマイクロチップや集積回路の需要の増加、および自動車産業における性能向上のための PVD コーティング剤の適用が、この産業の成長を推進しています。

また、医薬品における生体適合性に対する高い需要も、PVD 技術に新たな機会をもたらします。ドイツのグリーン製造運動とサステナビリティの波は、PVD がエコフレンドリーなコーティングプロセスとなる上で好影響を与えます。同国がハイテク生産を重視していることも、PVD アプリケーションのさらなる技術進歩を刺激するでしょう。

イタリア

イタリアの PVD 市場は、自動車および航空宇宙分野における旺盛な需要に牽引され、2025 年から 2035 年にかけて 7.0% の CAGR という堅調な成長が見込まれます。自動車部品、特に高級車の性能と外観の魅力を高めるための PVD コーティング剤の採用が、成長の主な要因となるでしょう。航空宇宙分野も、高性能コーティング剤の需要が引き続き高まり、業界の成長を推進するでしょう。

さらに、イタリアの医療業界では、インプラントや手術用機器に PVD コーティングが採用されており、この業界をさらに押し上げています。イタリアはサステナビリティとグリーンテクノロジーを重視しているため、グリーンな PVD プロセスはさらに需要が高まるでしょう。

韓国

韓国の PVD 市場は、電子および半導体分野における韓国の優位性を背景に、2025 年から 2035 年にかけて CAGR 6.5% の成長が見込まれています。PVD 技術は、マイクロチップ、集積回路、ディスプレイの製造に重要な役割を果たしており、ハイテク業界の中心的存在です。

自動車業界では、電気自動車の普及により、パワートレインやバッテリー部品に耐久性に優れた高性能 PVD コーティング剤の需要が高まります。韓国政府はグリーン製造と技術革新を支援しており、PVD の利用がさらに拡大するでしょう。この産業は、初期投資額の高さが課題となりますが、イノベーション重視の国の政策が後押しとなるでしょう。

日本

日本の PVD 市場は、2025 年から 2035 年にかけて CAGR 6.0% の成長が見込まれています。エレクトロニクス、自動車、製造産業の強力な産業基盤が、PVD コーティングの需要を牽引し続けるでしょう。日本における半導体産業の拡大に伴い、マイクロエレクトロニクスおよびストレージデバイス向けの PVD 技術の需要も増加するでしょう。

さらに、耐久性および外観の仕上げを向上させるための自動車産業による PVD コーティング剤の使用も、この産業を牽引するでしょう。医療分野も、耐食性および生体適合性のあるインプラントや器具の需要の増加により、この産業に貢献するでしょう。日本がイノベーションと環境に優しい技術に重点を置いていることも、PVD の需要を牽引するでしょう。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドの PVD 市場は、2025 年から 2035 年にかけて 5.0% の CAGR という緩やかな成長が見込まれます。この地域の自動車および航空宇宙産業は、特にコーティングによる性能および外観の向上のために、PVD の採用を強力に推進する要因となり続けるでしょう。医療産業は、他の地域に比べて規模は小さいものの、PVD コーティングを施した医療機器およびインプラントの需要が拡大するでしょう。

さらに、持続可能性を支援する政府の環境政策により、環境的に持続可能な PVD プロセスがより魅力的になります。しかし、ハイエンドの PVD 機械や熟練した人材の必要性などの制約により、この産業の発展は鈍化する可能性があります。さらに、再生可能エネルギーや電子などの成長産業は、PVD の応用分野に新たな道を開きます。

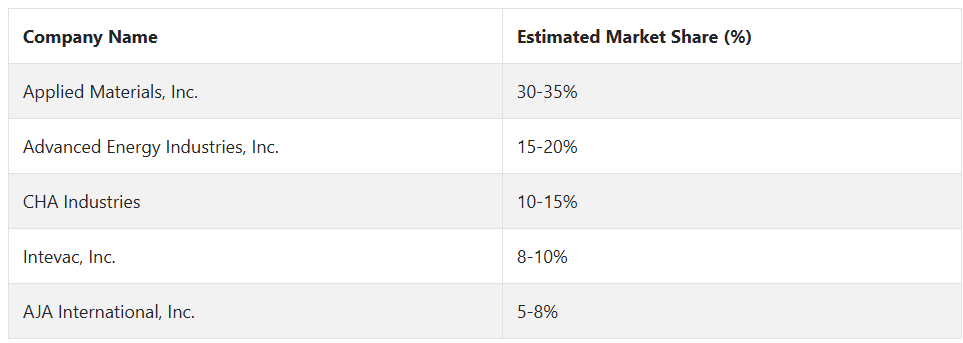

主要な物理気相堆積企業とその業界シェア

PVD の世界市場は、堅実な製品ライン、技術革新、戦略的なグローバル展開を誇る複数の企業が支配しています。Applied Materials, Inc.、Advanced Energy Industries, Inc.、CHA Industries、AJA International, Inc.、Angstrom Engineering, Inc.、Intevac, Inc. は、最先端の技術、グローバル展開、高性能システムに支えられた市場リーダーです。

Applied Materials, Inc. は、PVD 業界をリードする企業の一つであり、半導体製造製品の幅広いポートフォリオにより、市場でトップクラスのシェアを誇っています。PVD 堆積プロセスやエッチング、イオン注入、その他の半導体製造プロセスなど、同社の幅広いソリューションポートフォリオは、世界の大手半導体メーカーの大半にとって、優れたサプライヤーとしての地位を確立しています。半導体業界におけるリーダーシップと絶え間ない革新により、PVD 装置市場で圧倒的な地位を確立しています。

Advanced Energy Industries, Inc. は、PVD 分野における卓越した企業であり、高精度な電力変換および制御システムで世界的に有名です。Advanced Energy Industries, Inc. は、PVD コーティングが重要な役割を果たす半導体および太陽エネルギー分野において、その名声を確立しています。Advanced Energy は、成膜効率と薄膜製品の性能の向上に重点を置き、半導体企業や再生可能エネルギー企業との提携も進めているため、市場での地位を強化し、高いシェアを維持しています。

CHA Industries は、半導体製造、ナノテクノロジー、光学分野で使用される ALD および PVD 装置の業界大手サプライヤーです。高品質の薄膜成膜装置に特化し、技術革新に注力している CHA Industries は、特に北米およびアジア太平洋地域において、市場シェアを急速に拡大しています。さまざまな材料に対応できること、および半導体メーカーとの良好な関係により、同社は長期的な業界成長のための強固な基盤を築いています。

AJA International, Inc. は、半導体、光学、先端材料などの市場向けに、柔軟性の高い PVD 装置および薄膜堆積システムを設計する企業です。AJA は、スパッタリング技術の最先端を走る企業として高い評価を得ており、研究および学術分野において非常に大きな市場シェアを獲得しています。また、柔軟性の高いソリューションを重視し、アジア太平洋地域などの成長分野での事業基盤を拡大していることも、同社の業界での強みをさらに高めています。

Angstrom Engineering, Inc. は、精度と顧客重視のソリューションに重点を置いた、さまざまな柔軟性の高い PVD ツールおよびシステムを提供しています。同社は、半導体、エネルギー貯蔵、マイクロエレクトロニクス用途向けの拡張可能なシステムを提供できることから、シェアを拡大しています。Angstrom は、特定の業界要件を満たす成膜システムを提供するために、カスタマイズと柔軟性を重視しており、業界における競争力をさらに高めています。

物理的気相堆積メーカー、サプライヤー、および販売業者の主要戦略

世界の PVD 産業は、さまざまなステークホルダーグループによる一連の戦略的対応の影響を受けています。各グループは、業界における現在の状況に応じて、それぞれ異なるが相互に補完的な方法で対応しています。サプライヤー、特に PVD 装置および材料サプライヤーは、業界需要の拡大を収益化するために、製品の革新と地理的分散化に注力しています。技術の高度化とコーティングの精密化が進む中、生産者は、特に太陽電池、自動車、半導体分野において、新しいハイテクシステムを製品に導入して競争力を維持しています。

また、原子層堆積(ALD)などの新しい成膜技術を自社製品に組み込むため、技術サプライヤーや研究機関との戦略的提携もますます活発化しています。投資家は、半導体製造、再生可能エネルギー、電気自動車などの高成長分野に焦点を当て、選択的な資本投入を採用しています。

5G、AI、IoT などの成長が精密コーティングの需要を牽引する中、投資家は、長期的な技術進歩とともに短期的な収益を生み出すことができる企業に資金を提供したいと考えています。その手段としては、株式を統合してリスクを分散するための M&A への資金提供があります。

さらに、環境問題が PVD プロセスおよび業界全体の慣行の一部となっているため、投資家はサステナビリティを専門とする企業にも注目しています。政府は、厳しい環境規制やサステナビリティに向けた取り組みを通じて、PVD 業界をますます強力に推進しています。その最も強力な取り組みは、有害廃棄物やエネルギー使用の削減など、クリーン生産の実践を促進する規制の実施です。

これにより、化学廃棄物を最小限に抑え、エネルギー効率の高いプロセスを実現する技術など、環境に優しい PVD 技術の需要が高まっています。規制当局も、医療機器や自動車産業を含むほとんどの産業において、この技術が安全および品質基準を満たすことに重点を置いています。電子、自動車、医療などの分野の最終消費者は、調達において品質、寿命、耐久性を優先する戦略を採用しています。

PVD コーティングは、耐食性、耐摩耗性、外観の点で優れた性能を発揮するため、最終消費者は、これらの要素とコスト効率を両立できるサプライヤーをますます選択するようになっています。医療機器や半導体製造などの産業では、エンドユーザーは PVD 技術プロバイダーと共同開発に積極的に取り組み、特定の用途要件に適したソリューションの開発を進めています。

PVD 分野の新興企業は、特にナノテクノロジーや先端材料科学などの新興分野において、イノベーションとニッチ市場を駆使して事業を展開しています。これらの企業の戦略は、将来の電子機器向けの高性能コーティング剤や太陽電池パネル向けのカスタム薄膜材料など、高度に専門化された用途向けの最先端の PVD 堆積システムを設計することです。新興企業は、その機動力を使って、既存のプレーヤーに先駆けて破壊的技術を業界に導入し、多くの場合、既存製品のギャップを埋めています。

急速な事業拡大を図るため、彼らは、確立された技術プロバイダーと戦略的パートナーシップを結び、製品開発と事業拡大を支援するベンチャーキャピタルを確保しています。

物理的気相堆積業界を牽引する主な成功要因

PVD 市場の成功の主な要因は、主に技術革新、サステナビリティ、および業界特有の需要です。原子層堆積(ALD)の重ね合わせや高性能 PVD 装置の発明など、堆積技術の進歩により、メーカーは、高精度コーティングに対する要求の高まりに対応することが可能になっています。半導体、自動車、再生可能エネルギーなどの製品には、耐久性、耐食性、エネルギー効率に優れたコーティングが求められています。また、サステナビリティも PVD 産業の成功を後押しする重要な要因です。

環境意識の高まりと法規制の強化により、従来型コーティング剤に比べ廃棄物の発生が少なく、エネルギー消費も少ない PVD プロセスは、グリーン製造規則の遵守が求められる産業にとって、より魅力的なものとなっています。これは、環境要因を最優先事項とする太陽電池、自動車、電子機器などの産業を中心に、さまざまな産業での導入拡大につながっています。

その他の主要企業

-

- Advanced Energy Industries, Inc.

- AJA International, Inc.

- Angstrom Engineering, Inc.

- Applied Materials, Inc.

- CHA Industries

- Intevac, Inc.

- Denton Vacuum

- IHI HAUZER B.V.

- Impact Coatings AB

- Johnsen Ultravac

- Kurt J. Lesker Co.

- Penta Technology (Suzhou) Co., Ltd.

- Novellus Systems

- Plasma Quest Limited

- Platit AG

- PVD Products, Inc.

- Richter Precision, Inc.

- Semicore Equipment, Inc.

- Singulus Technologies AG

- Sulzer Metaplas

- ULVAC, Inc.

- Veeco Instruments

- Oerlikon Leybold Vacuum GmbH

- Sinovacuum Technology Ltd.

- System Control Technologies (SCT)

- Tokyo Electron Limited

- Buhler Alzenau GMBH

- Impreglon, Corporation

変化する消費者の嗜好における主要な物理的気相堆積産業のセグメント化と調査

- カテゴリー別:

- PVD 装置

- PVD 材料

- PVD サービス

- 用途別:

- マイクロエレクトロニクス

- データストレージ

- 太陽電池製品

- 切削工具

- 医療機器

- その他

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 主な市場動向

- 市場背景

- グローバル市場規模(百万米ドル)の分析と予測、2025年から2035年

- グローバル市場価値の分析と予測、2025年から2035年

- カテゴリー別

- 用途別

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測、カテゴリー別

- PVD 装置

- PVD 材料

- PVD サービス

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測、用途別

- マイクロエレクトロニクス

- データストレージ

- 太陽電池製品

- 切削工具

- 医療機器

- その他

- 2020年から2024年の世界市場規模分析、および2025年から2035年の予測(地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東

- 北米市場規模分析および2025年から2035年の予測

- ラテンアメリカ市場価値分析および 2025 年から 2035 年までの予測

- ヨーロッパ市場価値分析および 2025 年から 2035 年までの予測

- 東アジア市場価値分析および 2025 年から 2035 年までの予測

- 南アジアおよびオセアニア市場価値分析および 2025 年から 2035 年までの予測

- 中東およびアフリカ市場価値分析および予測 2025年から2035年

- 世界市場 – 新興国分析

- 国別分析 – 市場分析 2020年から2024年および予測 2025年から2035年

- 競争評価

- 企業プロフィール

- Advanced Energy Industries, Inc.

- AJA International, Inc.

- Angstrom Engineering, Inc.

- Applied Materials, Inc.

- CHA Industries

- Intevac, Inc.

- Denton Vacuum

- IHI HAUZER B.V.

- Impact Coatings AB

- Johnsen Ultravac

- Kurt J. Lesker Co.

- Penta Technology (Suzhou) Co. Ltd.

- Novellus Systems

- Plasma Quest Limited

- Platit AG

- PVD Products, Inc.

- Richter Precision, Inc.

- Semicore Equipment, Inc.

- Singulus Technologies AG

- Sulzer Metaplas

- ULVAC, Inc.

- Veeco Instruments

- Oerlikon Leybold Vacuum GmbH

- Sinovacuum Technology Ltd.

- System Control Technologies (SCT)

- Tokyo Electron Limited

- Buhler Alzenau GMBH

- Impreglon, Corporation

- Fact.MR の調査方法

| ※参考情報 物理的気相堆積(PVD)は、固体材料を真空中で蒸発させ、その蒸発した材料が基板上に堆積することで薄膜を形成する技術です。このプロセスは、主に半導体産業や光学デバイス、装飾用途など、さまざまな分野で広く利用されています。 PVDの主な種類には、スパッタリング、蒸発、レーザーアブレーションなどがあります。スパッタリングは、ターゲットと呼ばれる材料に高エネルギーのイオンを衝突させることで、その材料の原子を飛ばし、それを基板上に堆積させる方法です。この技術は、膜の均一性や異なる材料の堆積に優れ、高品質な薄膜を得ることができます。 蒸発法は、材料を高温で加熱し、気相に変化させた後、基板上に冷却して膜を形成する方法です。この方法は、金属や酸化物などの材料に適しており、特に金属薄膜の製造に広く用いられています。レーザーアブレーションは、レーザー光を用いて材料を瞬間的に蒸発させ、その蒸発した物質を基板に堆積させる方法で、面相の微細加工や特異な材料の堆積に有用です。 PVD技術の用途は多岐にわたります。半導体製造プロセスにおいては、トランジスタや集積回路の構造を形成するための金属薄膜や絶縁膜の堆積が必要不可欠です。また、光学デバイスにおいては、レンズやフィルターの表面に反射防止膜を施すことで、性能を向上させることができます。さらに、装飾用の金属膜を施したジュエリーや時計、家電製品などもPVD技術によって生産されています。 PVD技術は、さまざまな関連技術と協力してその性能が引き出されています。例えば、プラズマCVD(化学気相堆積)との併用により、PVD単独では実現が難しい高性能な薄膜の形成が可能になります。また、基板の前処理や後処理も重要で、これにより膜の結晶構造や物理的性質が大きく影響を受けます。基板の種類や温度、真空度など、プロセス条件の最適化によって薄膜の特性が向上するため、それに関わる技術も重要なポイントとなります。 さらに、主に環境への配慮から、PVDは化学物質を使用しないため、環境負荷が少ないとされ、持続可能な製造プロセスの一環として注目されています。従来の化学的な堆積方法に比べ、よりクリーンで安全な製造方法として、多くの企業がPVDを導入しています。 以上のように、物理的気相堆積(PVD)は、半導体、光学、装飾など多様な分野での薄膜製造において重要な技術であり、今後もその応用範囲は拡大していくと考えられています。特に、ナノテクノロジーや新材料の発展と共に、PVD技術も進化し続け、ますます重要な役割を果たしていくことでしょう。 |