医療技術の急速な進展は、脳梗塞の検出と治療を大幅に改善してきました。MRIやCTスキャンなどの新しい画像診断技術は、早期診断を可能にし、適切な治療のタイミングを捉えることで患者の予後を改善する上で不可欠です。さらに、血栓除去術などの低侵襲手術方法は、脳卒中の効果的な治療を容易にしています。これらの技術的進歩は、患者ケアの向上に寄与し、脳梗塞治療市場の需要を拡大しています。全体として、これらのイノベーションは脳梗塞治療業界の未来を形作る上で重要な役割を果たしています。

さらに、血栓溶解剤や神経保護薬などの標的療法の開発が進展しており、脳梗塞の治療選択肢が拡大しています。これらの新薬は、二次性脳卒中のリスクを軽減し、患者の回復を促進することを目的としています。また、脳卒中の症状と早期介入の重要性に対する認識の高まりは、患者と医療従事者がより迅速に医療ケアを求めるよう促しています。早期診断と治療は、より良い回復結果を達成するために不可欠であり、効果的な治療オプションへの需要増加につながっています。この傾向は、脳梗塞治療業界における継続的な進化を反映しています。

薬剤分類の洞察

組織プラスミノーゲン活性化因子(tPA)セグメントは、2024年に39.2%の売上高シェアを占め、市場を支配しました。これは、tPAが急性虚血性脳卒中の治療において高い有効性を示すためです。tPAの適切な投与は患者の予後を著しく改善するため、脳卒中管理の重要な要素となっています。脳血管疾患の発生率の増加、特に高齢人口における増加は、tPAのような有効な血栓溶解療法の需要を後押ししています。さらに、薬剤送達技術の進歩と早期介入の重要性に関する認識の高まりが、臨床現場でのtPAの採用を促進しています。これらの要因が治療実践に影響を続ける中、tPAセグメントは脳梗塞治療業界において重要な役割を維持すると予想されます。

抗凝固剤セグメントは、心房細動や静脈血栓塞栓症など、抗凝固療法を必要とする疾患の有病率増加を背景に、予測期間中に最も高い年平均成長率(CAGR)9.0%で成長すると見込まれています。この成長は、脳卒中予防戦略の理解深化と抗凝固剤の脳卒中リスク低減効果の認識拡大に支えられています。さらに、安全性プロファイルの向上と使用の容易性を備えた新規抗凝固剤の開発が進むことで、その市場存在感が強化される見込みです。医療従事者や患者がこれらの治療オプションへの認識を高めるにつれ、抗凝固剤の需要は継続的に増加しています。したがって、これらの要因が脳梗塞治療業界のダイナミックな環境を形成しています。

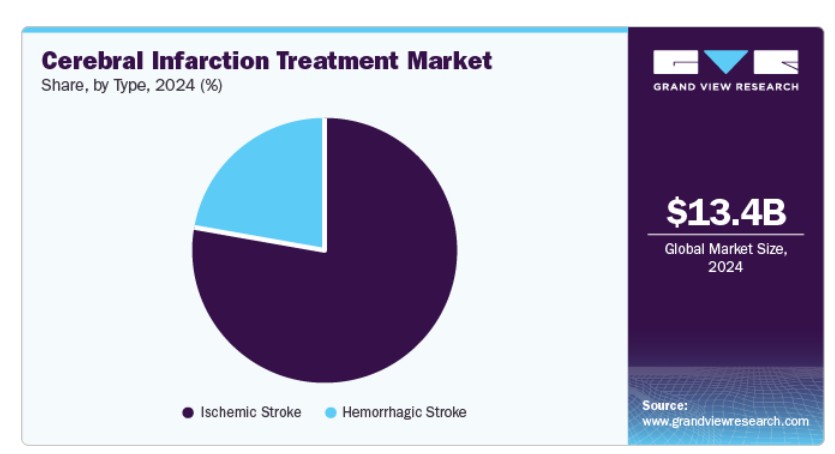

タイプ別分析

2024年に市場最大の売上高シェアを占めたのは虚血性脳卒中セグメントで、これは世界的な虚血性脳卒中の発生率に牽引されました。この成長は、脳卒中の症状に関する認識の高まりと、神経学的損傷を最小限に抑えるための迅速な治療の重要性への理解が背景にあります。MRIやCTスキャンなどの高度な診断ツールの統合の進展と、病院における治療プロトコルの改善は、虚血性脳卒中の管理を向上させました。その結果、患者の予後が大幅に改善され、効果的な治療法への注目が高まっています。

出血性脳卒中セグメントは、有効な治療オプションと管理戦略に関する研究の増加により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。さらに、最小侵襲手術などの手術技術の進歩は、出血性脳卒中患者の回復率向上に寄与する可能性があります。脳卒中後のケアとリハビリテーションへの注目が高まっていることも、このセグメントの成長を後押ししています。

販売チャネルの洞察

2024年に市場最大の売上高シェアを占めた病院薬局セグメントは、急性脳卒中治療を必要とする患者の高需要に支えられています。病院は、tPAを含む高度な治療オプションを含む即時的で包括的なケアを提供する主要な治療施設です。救急医療施設の投資は、適切な薬剤と介入を迅速に提供するための能力をさらに強化しています。したがって、病院薬局は脳卒中患者にとっての重要な治療確保の役割を果たしています。

小売薬局部門は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。これは、外来診療や予防治療を求める患者が増加し、医薬品や健康情報へのアクセスが拡大しているためです。小売薬局は、抗凝固剤を含む慢性疾患の管理における不可欠な提供者となっています。さらに、オンライン薬局サービスの普及により、医薬品のアクセスが容易になり、この部門の拡大を後押ししています。これらの要因の組み合わせは、小売薬局が現代の医療提供において果たす重要な役割を浮き彫りにしています。

地域別動向

北米の脳梗塞治療市場は2024年に39.5%の売上高シェアを占め、地域内の強力な医療インフラと高い脳卒中発生率に支えられています。先進医療技術への注力と包括的な脳卒中センターの設立は、患者の治療成果を大幅に改善してきました。さらに、医療研究開発への大規模な投資は、脳梗塞の治療オプションにおけるイノベーションを促進しています。その結果、北米は脳卒中患者に対する効果的な治療ソリューションを提供し続けています。

米国脳梗塞治療市場動向

2024年に北米で最も高い売上高シェアを占めた米国脳梗塞治療市場は、高血圧や糖尿病などのリスク要因の高発症率が要因となっています。主要な製薬企業の存在と活発な臨床研究イニシアチブも、市場の拡大に重要な役割を果たしています。さらに、脳卒中予防に関する意識向上を目的とした公衆衛生キャンペーンが治療の普及にポジティブな影響を与えています。そのため、高度な治療オプションの需要は継続的に増加しており、米国における脳梗塞管理への積極的なアプローチを反映しています。

欧州の脳梗塞治療市場動向

欧州の脳梗塞治療市場は2024年に大きな市場シェアを占めており、高齢化人口の増加と各国での脳卒中発症率の上昇が主な要因です。医療技術への投資による医療アクセスと品質の向上は、脳卒中患者の治療オプションを拡大しています。さらに、医療提供者間の協力による包括的な脳卒中ケアプロトコルの開発は、市場成長を促進すると予想されます。

アジア太平洋地域 脳梗塞治療市場動向

アジア太平洋地域の脳梗塞治療市場は、予測期間中に8.0%の最高年平均成長率(CAGR)を記録すると予想されています。これは、都市化が進むことで生活習慣の変化が脳卒中のリスク要因を増加させているためです。医療インフラの改善と脳卒中の症状に関する意識向上も要因となっています。この地域各国が医療サービスへの投資を拡大するにつれ、効果的な治療へのアクセスが大幅に改善される見込みです。

中国脳梗塞治療市場は、2024年にアジア太平洋地域で最大の売上高シェアを占めました。これは、同国の人口が脳血管疾患のリスクが高いことからです。肥満や高血圧などのリスク因子の増加は、脳卒中に対する治療戦略の強化を必要としています。さらに、政府の医療アクセス改善や早期介入促進の取り組みが、この市場セグメントの継続的な成長を支えると予想されます。

主要な脳梗塞治療企業動向

市場で主要な企業には、アムジェン・インク、ファイザー・インク、ノバルティスAG、アミール・ファーマシューティカルズLLC、サノフィがあります。これらの企業は、市場シェアの拡大と脳梗塞治療市場における変化する医療ニーズに対応するため、合併、買収、新製品発売などの戦略的イニシアチブを実施しています。

- アムジェン・インクは、脳梗塞治療市場向けに複数の主要製品とソリューションを提供しています。同社の主力製品は、PCSK9阻害剤であるRepatha(エボロクマブ)で、LDLコレステロール値を効果的に低下させます。臨床試験では、レパタをスタチン療法と併用することで、脳卒中のリスクを21%削減し、既存の心血管疾患を有する患者における心筋梗塞と脳卒中の予防に役立つことが示されています。さらに、同社は患者と医療従事者が治療を効果的に管理できる「レパタ・レディ」プログラムを提供しています。

- ファイザー・インクは、脳梗塞治療市場向けに複数の製品とソリューションを提供しており、主に脳卒中の予防と管理に焦点を当てています。Eliquis(アピキサバン)は、非弁膜性心房細動患者における脳卒中および全身性塞栓症を効果的に予防し、虚血性脳卒中のリスクを大幅に低減する、注目すべき経口直接 Xa 阻害剤です。さらに、ファイザーは、LDL コレステロールを低下させる PCSK9 阻害剤であるボコシズマブを開発していましたが、安全性の懸念から開発は中止されました。

脳梗塞治療分野における主要企業:

以下は、脳梗塞治療薬市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Amgen Inc.

- Pfizer Inc.

- Novartis AG

- Amneal Pharmaceuticals LLC

- Sanofi

- Abbott

- Johnson & Johnson Services, Inc.

- Bristol-Myers Squibb Company

- DAIICHI SANKYO COMPANY

- Otsuka Holdings Co., Ltd.

最近の動向

- 2022年9月、アボットは、Amplatzer Talisman PFO Occlusion System を欧州で発売しました。このシステムは、脳卒中を発症し、再発のリスクがある卵円孔開存症(PFO)の患者を治療するためのものです。この革新的なシステムは、デリバリーケーブルにオクルーダーが予め取り付けられているため、医療従事者の準備時間を大幅に短縮し、使いやすさを向上させています。

- 2022年8月、ファイザー社は、グローバル・ブラッド・セラピューティクス(GBT)を約54億米ドルで買収し、希少血液疾患市場での地位を強化しました。この買収により、GBT の専門知識と、特に鎌状赤血球症(SCD)に対する革新的な治療薬、特に世界初の経口治療薬「オックスブリタ(voxelotor)」が統合されました。

グローバル脳梗塞治療市場レポートのセグメンテーション

本レポートは、2018年から2030年までのグローバル、地域、および国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchはグローバル脳梗塞治療市場レポートを、薬剤クラス、タイプ、流通チャネル、地域に基づいてセグメント化しています:

- 薬剤分類別見通し(売上高、USD億ドル、2018年~2030年)

- 組織プラスミノーゲン活性化因子(tPA)

- 抗凝固剤

- 抗血小板剤

- 抗けいれん剤

- その他

- タイプ別見通し(売上高、USD億ドル、2018年~2030年)

- 虚血性脳卒中

- 出血性脳卒中

- 流通チャネル 見通し(売上高、USD億ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- その他

- 地域別見通し(売上高、USD億ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 薬剤分類

1.2.2. タイプ

1.2.3. 流通チャネル

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 脳梗塞治療市場の変化要因、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTLE分析

第4章 脳梗塞治療市場:薬剤分類別事業分析

4.1. 薬剤分類別市場シェア(2024年および2030年)

4.2. 薬剤分類別セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(薬剤分類別、2018年から2030年)(USD億ドル)

4.4. 組織プラスミノーゲン活性化因子(tPA)

4.4.1. 組織プラスミノーゲン活性化因子(tPA)市場、2018年~2030年(USD億ドル)

4.5. 抗凝固剤

4.5.1. 抗凝固剤市場、2018年~2030年(USD億ドル)

4.6. 抗血小板剤

4.6.1. 抗血小板薬市場、2018年~2030年(USD億ドル)

4.7. 抗けいれん薬

4.7.1. 抗けいれん薬市場、2018年~2030年(USD億ドル)

4.8. その他

4.8.1. その他市場、2018年~2030年(USD億ドル)

第5章 脳梗塞治療市場:タイプ別事業分析

5.1. タイプ別市場シェア、2024年と2030年

5.2. タイプセグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(タイプ別)、2018年から2030年(USD億ドル)

5.4. 虚血性脳卒中

5.4.1. 虚血性脳卒中市場、2018年~2030年(USD億ドル)

5.5. 出血性脳卒中

5.5.1. 出血性脳卒中市場、2018年~2030年(USD億ドル)

第6章 脳梗塞治療市場:流通チャネル別ビジネス分析

6.1. 流通チャネル別市場シェア、2024年および2030年

6.2. 流通チャネルセグメントダッシュボード

6.3. 市場規模、予測、およびトレンド分析(流通チャネル別)、2018年から2030年(USD億ドル)

6.4. 病院薬局

6.4.1. 病院薬局市場、2018年~2030年(USD億ドル)

6.5. 小売薬局

6.5.1. 小売薬局市場、2018年~2030年(USD億ドル)

6.6. その他

6.6.1. その他市場、2018年~2030年(USD億ドル)

第7章 脳梗塞治療市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2018年から2030年:

7.4. 北米

7.4.1. 北米脳梗塞治療市場推定値と予測、国別、2018年~2030年(USD億ドル)

7.4.2. アメリカ

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み

7.4.2.3. 競争状況

7.4.2.4. 米国脳梗塞治療市場規模と予測(2018年~2030年、USD億ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争動向

7.4.3.4. カナダ脳梗塞治療市場規模予測(2018年~2030年、億米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 規制枠組み

7.4.4.3. 競争動向

7.4.4.4. メキシコ脳梗塞治療市場規模予測(2018年~2030年、億米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ脳梗塞治療市場規模予測(国別、2018年~2030年、億米ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競争動向

7.5.2.4. イギリス脳梗塞治療市場規模予測(2018年~2030年、億ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争動向

7.5.3.4. ドイツの脳梗塞治療市場規模予測(2018年~2030年、億米ドル)

7.5.4. フランス

7.5.4.1. 主要国動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争動向

7.5.4.4. フランス 脳梗塞治療市場規模推計と予測(2018年~2030年、USD億ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争動向

7.5.5.4. イタリアの脳梗塞治療市場規模と予測(2018年~2030年、USD億ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争動向

7.5.6.4. スペインの脳梗塞治療市場規模と予測(2018年~2030年、USD億ドル)

7.5.7. デンマーク

7.5.7.1. 主要な国別動向

7.5.7.2. 規制枠組み

7.5.7.3. 競合分析

7.5.7.4. デンマークの脳梗塞治療市場規模と予測(2018年~2030年、USD億ドル)

7.5.8. スウェーデン

7.5.8.1. 主要な国別動向

7.5.8.2. 規制枠組み

7.5.8.3. 競合分析

7.5.8.4. スウェーデン 脳梗塞治療市場規模と予測(2018年~2030年、USD億ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国動向

7.5.9.2. 規制枠組み

7.5.9.3. 競合分析

7.5.9.4. ノルウェーの脳梗塞治療市場規模と予測(2018年~2030年、USD億ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域の脳梗塞治療市場規模と予測(2018年~2030年、USD億ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競合分析

7.6.2.4. 日本の脳梗塞治療市場規模と予測(2018年~2030年、USD億ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争動向

7.6.3.4. 中国の脳梗塞治療市場規模推計と予測(2018年~2030年、USD億ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争動向

7.6.4.4. インドの脳梗塞治療市場規模と予測(2018年~2030年、USD億ドル)

7.6.5. 韓国

7.6.5.1. 主要な国別動向

7.6.5.2. 規制枠組み

7.6.5.3. 競争動向

7.6.5.4. 韓国の脳梗塞治療市場規模予測(2018年~2030年、億米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国の動向

7.6.6.2. 規制枠組み

7.6.6.3. 競争動向

7.6.6.4. オーストラリアの脳梗塞治療市場規模と予測(2018年~2030年、USD億ドル)

7.6.7. タイ

7.6.7.1. 主要な国別動向

7.6.7.2. 規制枠組み

7.6.7.3. 競合分析

7.6.7.4. タイの脳梗塞治療市場規模と予測(2018年~2030年、USD億ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ脳梗塞治療市場規模と予測(国別、2018年~2030年、USD億ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競争動向

7.7.2.4. ブラジル脳梗塞治療市場規模予測(2018年~2030年、億米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争動向

7.7.3.4. アルゼンチン脳梗塞治療市場規模予測(2018年~2030年、USD億ドル)

7.8. MEA

7.8.1. MEA脳梗塞治療市場規模予測(国別、2018年~2030年、USD億ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み

7.8.2.3. 競争動向

7.8.2.4. 南アフリカ脳梗塞治療市場規模予測(2018年~2030年、USD億ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要な国別動向

7.8.3.2. 規制枠組み

7.8.3.3. 競争状況

7.8.3.4. サウジアラビアの脳梗塞治療市場規模予測(2018年~2030年、億米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要な国別動向

7.8.4.2. 規制枠組み

7.8.4.3. 競争動向

7.8.4.4. アラブ首長国連邦(UAE)の脳梗塞治療市場規模予測(2018年~2030年、億米ドル)

7.8.5. クウェート

7.8.5.1. 主要な国別動向

7.8.5.2. 規制枠組み

7.8.5.3. 競争動向

7.8.5.4. クウェート脳梗塞治療市場の見積もりおよび予測(2018年~2030年、USD億ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業の市場ポジション分析

8.3. 企業の分類

8.4. 戦略マッピング

8.5. 企業プロファイル/一覧

8.5.1. アムジェン・インク.

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. ファイザー・インク.

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. ノバルティスAG

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. アメナル・ファーマシューティカルズLLC

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的取り組み

8.5.5. サノフィ

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的取り組み

8.5.6. アボット

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. ジョンソン・エンド・ジョンソン・サービス社

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. ブリストル・マイヤーズ スクイブ社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的取り組み

8.5.9. ダイイチサンキョー株式会社

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアチブ

8.5.10. 大塚ホールディングス株式会社

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 地域別脳梗塞治療市場(2018年~2030年、USD億ドル)

表4 グローバル脳梗塞治療市場(薬剤分類別)、2018年~2030年(USD億ドル)

表5 グローバル脳梗塞治療市場(製品タイプ別)、2018年~2030年(USD億ドル)

表6 グローバル脳梗塞治療市場(販売チャネル別)、2018年~2030年(USD億ドル)

表7 北米の脳梗塞治療市場、国別、2018年~2030年(USD億ドル)

表8 北米の脳梗塞治療市場、薬剤分類別、2018年~2030年(USD億ドル)

表9 北米の脳梗塞治療市場、製品タイプ別、2018年~2030年(USD億ドル)

表10 北米脳梗塞治療市場、流通チャネル別、2018年~2030年(億米ドル)

表11 米国脳梗塞治療市場、薬剤分類別、2018年~2030年(億米ドル)

表12 米国脳梗塞治療市場、製品タイプ別、2018年~2030年(億米ドル)

表13 米国脳梗塞治療市場、流通チャネル別、2018年~2030年(USD億ドル)

表14 カナダ脳梗塞治療市場、薬剤分類別、2018年~2030年(USD億ドル)

表15 カナダ脳梗塞治療市場、製品タイプ別、2018年~2030年(USD億ドル)

表16 カナダ脳梗塞治療市場、販売チャネル別、2018年~2030年(USD億ドル)

表17 メキシコ脳梗塞治療市場、薬剤分類別、2018年~2030年(USD億ドル)

表18 メキシコ脳梗塞治療市場、製品タイプ別、2018年~2030年(USD億ドル)

表19 メキシコ脳梗塞治療市場、流通チャネル別、2018年~2030年(USD億ドル)

表20 ヨーロッパ脳梗塞治療市場、国別、2018年~2030年(USD億ドル)

表21 ヨーロッパ脳梗塞治療市場、薬剤分類別、2018年~2030年(USD億ドル)

表22 欧州の脳梗塞治療市場(タイプ別)、2018年~2030年(USD億ドル)

表23 欧州の脳梗塞治療市場(流通チャネル別)、2018年~2030年(USD億ドル)

表24 イギリスの脳梗塞治療市場(薬剤分類別)、2018年~2030年(USD億ドル)

表25 イギリス脳梗塞治療市場(種類別)、2018年~2030年(USD億ドル)

表26 イギリス脳梗塞治療市場(流通チャネル別)、2018年~2030年(USD億ドル)

表27 ドイツ脳梗塞治療市場(薬剤分類別)、2018年~2030年(USD億ドル)

表28 ドイツの脳梗塞治療市場(種類別)、2018年~2030年(USD億ドル)

表29 ドイツの脳梗塞治療市場(流通チャネル別)、2018年~2030年(USD億ドル)

表30 フランスの脳梗塞治療市場(薬剤分類別)、2018年~2030年(USD億ドル)

表31 フランス脳梗塞治療市場、種類別、2018年~2030年(USD億ドル)

表32 フランス脳梗塞治療市場、販売チャネル別、2018年~2030年(USD億ドル)

表33 イタリア脳梗塞治療市場、薬剤分類別、2018年~2030年(USD億ドル)

表34 イタリアの脳梗塞治療市場(種類別)、2018年~2030年(USD億ドル)

表35 イタリアの脳梗塞治療市場(販売チャネル別)、2018年~2030年(USD億ドル)

表36 スペインの脳梗塞治療市場(薬剤分類別)、2018年~2030年(USD億ドル)

表37 スペインの脳梗塞治療市場(種類別)、2018年~2030年(USD億ドル)

表38 スペインの脳梗塞治療市場(販売チャネル別)、2018年~2030年(USD億ドル)

表39 デンマークの脳梗塞治療市場(薬剤分類別)、2018年~2030年(USD億ドル)

表40 デンマークの脳梗塞治療市場(種類別)、2018年~2030年(USD億ドル)

表41 デンマークの脳梗塞治療市場(流通チャネル別)、2018年~2030年(USD億ドル)

表42 スウェーデンの脳梗塞治療市場(薬剤分類別)、2018年~2030年(USD億ドル)

表43 スウェーデン脳梗塞治療市場、種類別、2018年~2030年(USD億ドル)

表44 スウェーデン脳梗塞治療市場、販売チャネル別、2018年~2030年(USD億ドル)

表45 ノルウェー脳梗塞治療市場、薬剤分類別、2018年~2030年(USD億ドル)

表46 ノルウェーの脳梗塞治療市場(種類別)、2018年~2030年(USD億ドル)

表47 ノルウェーの脳梗塞治療市場(流通チャネル別)、2018年~2030年(USD億ドル)

表48 アジア太平洋地域の脳梗塞治療市場(国別)、2018年~2030年(USD億ドル)

表49 アジア太平洋地域 脳梗塞治療市場(薬剤分類別)、2018年~2030年(USD億ドル)

表50 アジア太平洋地域 脳梗塞治療市場(種類別)、2018年~2030年(USD億ドル)

表51 アジア太平洋地域 脳梗塞治療市場(販売チャネル別)、2018年~2030年(USD億ドル)

表52 日本の脳梗塞治療市場(薬剤分類別)、2018年~2030年(USD億ドル)

表53 日本の脳梗塞治療市場(製品タイプ別)、2018年~2030年(USD億ドル)

表54 日本の脳梗塞治療市場(販売チャネル別)、2018年~2030年(USD億ドル)

表55 中国の脳梗塞治療市場(薬剤分類別)、2018-2030年(USD億ドル)

表56 中国の脳梗塞治療市場(製品タイプ別)、2018-2030年(USD億ドル)

表57 中国の脳梗塞治療市場(販売チャネル別)、2018-2030年(USD億ドル)

表58 インドの脳梗塞治療市場、薬剤分類別、2018年~2030年(USD億ドル)

表59 インドの脳梗塞治療市場、製品タイプ別、2018年~2030年(USD億ドル)

表60 インドの脳梗塞治療市場、販売チャネル別、2018年~2030年(USD億ドル)

表61 韓国の脳梗塞治療市場(薬剤分類別)、2018年~2030年(億米ドル)

表62 韓国の脳梗塞治療市場(製品タイプ別)、2018年~2030年(億米ドル)

表63 韓国の脳梗塞治療市場(販売チャネル別)、2018年~2030年(億米ドル)

表64 オーストラリアの脳梗塞治療市場(薬剤分類別)、2018年~2030年(USD億ドル)

表65 オーストラリアの脳梗塞治療市場(製品タイプ別)、2018年~2030年(USD億ドル)

表66 オーストラリアの脳梗塞治療市場(販売チャネル別)、2018年~2030年(USD億ドル)

表67 タイの脳梗塞治療市場(薬剤分類別)、2018年~2030年(USD億ドル)

表68 タイの脳梗塞治療市場(製品タイプ別)、2018年~2030年(USD億ドル)

表69 タイの脳梗塞治療市場(販売チャネル別)、2018年~2030年(USD億ドル)

表70 ラテンアメリカ脳梗塞治療市場、国別、2018年~2030年(USD億ドル)

表71 ラテンアメリカ脳梗塞治療市場、薬剤分類別、2018年~2030年(USD億ドル)

表72 ラテンアメリカ脳梗塞治療市場、製品タイプ別、2018年~2030年(USD億ドル)

表73 ラテンアメリカ脳梗塞治療市場、流通チャネル別、2018年~2030年(USD億ドル)

表74 ブラジル脳梗塞治療市場、薬剤分類別、2018年~2030年(USD億ドル)

表75 ブラジル脳梗塞治療市場、種類別、2018年~2030年(USD億ドル)

表76 ブラジル脳梗塞治療市場、流通チャネル別、2018年~2030年(USD億ドル)

表77 アルゼンチン脳梗塞治療市場、薬剤分類別、2018年~2030年(USD億ドル)

表78 アルゼンチン脳梗塞治療市場、製品タイプ別、2018年~2030年(USD億ドル)

表79 アルゼンチン脳梗塞治療市場、販売チャネル別、2018年~2030年(USD億ドル)

表80 中東・アフリカ脳梗塞治療市場、国別、2018年~2030年(USD億ドル)

表81 中東・アフリカ脳梗塞治療市場、薬剤分類別、2018年~2030年(USD億ドル)

表82 中東・アフリカ脳梗塞治療市場(種類別)、2018年~2030年(USD億ドル)

表83 中東・アフリカ脳梗塞治療市場(流通チャネル別)、2018年~2030年(USD億ドル)

表84 南アフリカ脳梗塞治療市場(薬剤分類別)、2018年~2030年(USD億ドル)

表85 南アフリカ 脳梗塞治療市場(種類別)、2018年~2030年(USD億ドル)

表86 南アフリカ 脳梗塞治療市場(流通チャネル別)、2018年~2030年(USD億ドル)

表87 サウジアラビア 脳梗塞治療市場(薬剤分類別)、2018年~2030年(USD億ドル)

表88 サウジアラビアの脳梗塞治療市場(種類別)、2018年~2030年(USD億ドル)

表89 サウジアラビアの脳梗塞治療市場(流通チャネル別)、2018年~2030年(USD億ドル)

表90 アラブ首長国連邦(UAE)の脳梗塞治療市場(薬剤分類別)、2018年~2030年(USD億ドル)

表91 アラブ首長国連邦(UAE)の脳梗塞治療市場、種類別、2018年~2030年(USD億ドル)

表92 アラブ首長国連邦(UAE)の脳梗塞治療市場、販売チャネル別、2018年~2030年(USD億ドル)

表93 クウェートの脳梗塞治療市場、薬剤分類別、2018年~2030年(USD億ドル)

表94 クウェート脳梗塞治療市場、種類別、2018年~2030年(USD億ドル)

表95 クウェート脳梗塞治療市場、流通チャネル別、2018年~2030年(USD億ドル)

図表一覧

図1 脳梗塞治療市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概要

図9 薬剤クラス別見通し(USD億ドル)

図10 タイプ別見通し(USD億ドル)

図11 流通チャネル別見通し(USD億ドル)

図12 競争環境

図13 脳梗塞治療市場動向

図14 脳梗塞治療市場:ポーターの5つの力分析

図15 脳梗塞治療市場:PESTLE分析

図16 脳梗塞治療市場:薬剤分類セグメントダッシュボード

図17 脳梗塞治療市場:薬剤分類市場シェア分析(2024年と2030年)

図18 組織プラスミノーゲン活性化因子(tPA)市場、2018年~2030年(USD億ドル)

図19 抗凝固剤市場、2018年~2030年(USD億ドル)

図20 抗血小板剤市場、2018年~2030年(USD億ドル)

図21 抗けいれん薬市場、2018年~2030年(USD億ドル)

図22 その他市場、2018年~2030年(USD億ドル)

図23 脳梗塞治療市場:タイプ別セグメントダッシュボード

図24 脳梗塞治療市場:タイプ別市場シェア分析、2024年と2030年

図25 虚血性脳卒中市場、2018年~2030年(USD億ドル)

図26 出血性脳卒中市場、2018年~2030年(USD億ドル)

図27 脳梗塞治療市場:販売チャネルセグメントダッシュボード

図28 脳梗塞治療市場:販売チャネル市場シェア分析、2024年と2030年

図29 病院薬局市場、2018年~2030年(USD億ドル)

図30 小売薬局市場、2018年~2030年(USD億ドル)

図31 その他の市場、2018年~2030年(USD億ドル)

図32 脳梗塞治療市場売上高、地域別

図33 地域別市場動向:主要なポイント

図34 北米脳梗塞治療市場、2018年~2030年(USD億ドル)

図35 米国市場動向

図36 米国脳梗塞治療市場、2018年~2030年(USD億ドル)

図37 カナダ国別動向

図38 カナダ脳梗塞治療市場、2018年~2030年(USD億ドル)

図39 メキシコ国別動向

図40 メキシコ脳梗塞治療市場、2018年~2030年(USD億ドル)

図41 欧州脳梗塞治療市場、2018年~2030年(USD億ドル)

図42 イギリス国別動向

図43 イギリス脳梗塞治療市場、2018年~2030年(USD億ドル)

図44 ドイツの市場動向

図45 ドイツの脳梗塞治療市場、2018年~2030年(USD億ドル)

図46 フランスの市場動向

図47 フランスの脳梗塞治療市場、2018年~2030年(USD億ドル)

図48 イタリアの市場動向

図49 イタリアの脳梗塞治療市場、2018年~2030年(USD億ドル)

図50 スペインの市場動向

図51 スペインの脳梗塞治療市場、2018年~2030年(USD億ドル)

図52 デンマークの市場動向

図53 デンマークの脳梗塞治療市場、2018年~2030年(USD億ドル)

図54 スウェーデンの市場動向

図55 スウェーデンの脳梗塞治療市場、2018年~2030年(USD億ドル)

図56 ノルウェーの市場動向

図57 ノルウェーの脳梗塞治療市場、2018年~2030年(USD億ドル)

図58 アジア太平洋地域の脳梗塞治療市場、2018年~2030年(USD億ドル)

図59 日本の市場動向

図60 日本の脳梗塞治療市場、2018年~2030年(USD億ドル)

図61 中国の市場動向

図62 中国の脳梗塞治療市場、2018年~2030年(USD億ドル)

図63 インドの市場動向

図64 インドの脳梗塞治療市場、2018年~2030年(USD億ドル)

図65 韓国の市場動向

図66 韓国の脳梗塞治療市場、2018年~2030年(USD億ドル)

図67 オーストラリアの市場動向

図68 オーストラリアの脳梗塞治療市場、2018年~2030年(USD億ドル)

図69 タイの市場動向

図70 タイの脳梗塞治療市場、2018年~2030年(USD億ドル)

図71 ラテンアメリカ脳梗塞治療市場、2018年~2030年(USD億ドル)

図72 ブラジル国別動向

図73 ブラジル脳梗塞治療市場、2018年~2030年(USD億ドル)

図74 アルゼンチン国別動向

図75 アルゼンチン脳梗塞治療市場、2018年~2030年(USD億ドル)

図76 MEA脳梗塞治療市場、2018年~2030年(USD億ドル)

図77 南アフリカの国別動向

図78 南アフリカ脳梗塞治療市場、2018年~2030年(USD億ドル)

図79 サウジアラビアの国別動向

図80 サウジアラビア脳梗塞治療市場、2018年~2030年(USD億ドル)

図81 アラブ首長国連邦(UAE)の国別動向

図82 アラブ首長国連邦(UAE)の脳梗塞治療市場、2018年~2030年(USD億ドル)

図83 クウェートの国別動向

図84 クウェートの脳梗塞治療市場、2018年~2030年(USD億ドル)

図85 企業分類

図86 企業市場ポジション分析

図87 戦略的フレームワーク

| ※参考情報 脳梗塞治療は、脳内の血液供給が不足することによって発生する脳梗塞に対する治療法を指します。脳梗塞は血栓や塞栓により脳の血管が閉塞されることによって起こり、その結果、脳細胞が酸素と栄養を失い、機能が障害されます。脳梗塞は、しばしば突然に発症し、早期の治療が重要です。 脳梗塞の治療には主に二つの概要があり、虚血性脳梗塞と出血性脳梗塞に分けられます。虚血性脳梗塞は、脳の血管が血栓や塞栓によって閉塞されることによって発生し、出血性脳梗塞は脳内の血管が破れて出血することによって発生します。それぞれのタイプによって治療法が異なります。 虚血性脳梗塞に対する治療法には、血栓溶解療法や血管内治療があります。血栓溶解療法は、発症から一定時間内に行われると効果的で、血栓を溶かす薬剤を投与することによって血流を再開させます。代表的な薬剤としては、アルテプラーゼなどのtPA(組織プラスミノーゲン活性化因子)が使われます。 血管内治療は、カテーテルを使用して直接血栓を除去する方法です。この治療は、特に大きな血管が閉塞している場合に選択されることが多く、非常に効果的です。治療の成功には、迅速な対応が不可欠です。脳梗塞が発症した際、できるだけ早く医療機関に受診することが重要です。 出血性脳梗塞に対する治療は、主に出血を止めることを目指します。この場合、医師は出血の原因を特定し、その原因に応じて治療を行います。場合によっては、外科的手術が必要となり、血腫を除去することや、脳内の圧力を軽減するための処置が行われます。 脳梗塞の治療において、リハビリテーションも重要な役割を果たします。脳梗塞のあとには、運動機能や言語機能の障害が発生することが多く、早期のリハビリテーションがその後の回復に大きな影響を与えます。リハビリテーションは、理学療法、作業療法、言語療法などを含み、患者の状態に応じて適切なプランが立てられます。 最近では、脳梗塞の治療に関連した新しい技術とアプローチも進展しています。たとえば、脳波をモニタリングし、発作のリスクを特定する技術や、人工知能を用いた診断ツールが開発されています。これらの技術は、より早期に脳梗塞を発見し、適切な治療を行うための助けになります。 また、患者の予防のためには、生活習慣の改善が重要です。高血圧、糖尿病、脂質異常症の管理、適度な運動、健康的な食事、禁煙などが、脳梗塞のリスクを低減させるために推奨されます。定期的な健康診断を受けることも、早期発見と早期治療に繋がるため重要です。 脳梗塞治療において重要なのは、患者一人ひとりの状態に合わせたアプローチを行うことです。近年の医療技術の進展は、脳梗塞の治療を大きく変える可能性を秘めています。今後も、医学研究や新しい治療法の開発が進むことで、より多くの患者が早期の治療を受け、良好な回復を遂げることが期待されています。 脳梗塞の治療には多くの選択肢がありますが、何よりも患者の早期受診と的確な対応が求められます。適切な治療とリハビリテーションを行うことで、脳梗塞後の回復を最大限に引き出すことができるのです。患者本人だけでなく、周囲のサポートも大切です。家族や友人が理解と協力を示すことで、より良い回復の道が開けるでしょう。 |