その主な要因としては、E コマースの浸透、物流分野の人手不足、ラストマイル配送モデルの普及などが挙げられます。また、コスト圧力やサステナビリティの目標も、特に先進国において、エネルギー効率の高いソリューションの採用を後押ししています。東南アジア、東ヨーロッパ、南米では、工業化と都市インフラの成長により、その採用が加速しています。

Fact.MR は、導入コストと統合の複雑さが、特に中小企業にとって阻害要因となっていると考えています。サイバー脅威とレガシーシステムへの依存は、引き続き主な弱点となっています。それにもかかわらず、現在のデジタルトランスフォーメーションは、特に AI による予測メンテナンス、クラウドによる物流調整、小規模倉庫向けの拡張可能なロボットなど、大きなチャンスをもたらしています。

今後 10 年間で、この産業の今後の方向性は、リアルタイムの可視化ソリューション、ソフトウェア定義の倉庫管理、および IoT エコシステムとの統合の影響を受けるでしょう。Fact.MR の調査によると、2035 年までに、イントラロジスティクスは、サプライチェーンの回復力および競争優位性における支援機能から戦略的コア機能へと変化すると予測されています。

イントラロジスティクス産業の主な動向と展望

コスト効率の高い倉庫管理のニーズの高まり

コスト効率の高い倉庫管理と迅速な注文処理に対するニーズの高まりは、イントラロジスティクスの導入の主な推進要因であり続けています。Fact.MR の分析によると、e コマースのレベルの高まり、サプライチェーンの自動化、ジャストインタイムの在庫システムは、先進国と新興国双方において、AI ベースの資材管理、ロボット、倉庫管理システムへの投資の主な推進要因となっています。

高い初期コストが導入の妨げになる可能性

成長の見通しにもかかわらず、高い初期投資と統合の複雑さは依然として大きな阻害要因となっています。Fact.MR は、中小企業は、完全なエンドツーエンドの自動化システムを導入するための財務的および技術的な専門知識が不足しており、普及の妨げになっていると分析しています。レガシーシステム、スタッフの再教育コスト、ROI の回収期間が長いことも、一部の産業における導入を妨げる要因となっています。

成長への道を開く技術の進歩

今後数年間は、ソフトウェア定義のイントラロジスティクスおよびモジュール式オートメーションの展望が明るいでしょう。クラウドコンピューティング、IoT、デジタルツインの進歩により、物流プロバイダーは予知保全、リアルタイムの可視化、およびリモートオーケストレーションを実現することができます。Fact.MR の調査によると、小規模倉庫向けに開発された AI ベースのソリューションに対する投資家の関心が高まっており、この分野の民主化が進んでいます。

サイバーセキュリティの脅威が導入の障壁となる可能性

サイバーセキュリティの脅威の高まりは、特に、デジタルプラットフォームが、これまで以上にミッションクリティカルな物流業務を行うようになるにつれて、懸念が高まっています。Fact.MR は、ランサムウェア攻撃、データ盗難、業務妨害は、自動化システムを機能不全に陥らせる可能性があると考えています。さらに、地政学的紛争や半導体の供給不安によるサプライチェーンの混乱は、ロボットや制御システムのメーカーにとって依然として脅威となっています。

イントラロジスティクス産業の需要分析と影響

変化し続ける状況の中で、産業のバリューチェーンのステークホルダーは、産業の力とペースを牽引する先駆的な役割を果たしています。製造業者や部品サプライヤー、コンベヤーベルト、自律型ロボット、倉庫のサプライヤーは、進化と成長を求める圧力に繰り返しさらされています。Fact.MR の調査によると、こうした企業は製品性能の水準を設定し、既存の物流ネットワークに容易に統合できる、エネルギー効率に優れ、AI に対応したシステムに対する需要の高まりに対応しています。倉庫管理ソフトウェアベンダー、機械学習アルゴリズム、センサー技術などの

技術プロバイダーは、業務基準の策定において大きな影響力を持っています。彼らのソリューションは、予測分析、デジタルツイン、自動化オーケストレーションの核心にあります。彼らは長期サービス契約とデータ収益化を保有していますが、物流企業からの資本投資やベンチャーキャピタルの支援に依存して研究開発(R&D)集約型の開発サイクルを資金調達しています。

ベンチャーキャピタルとプライベートエクイティ投資家は、スケーラブルでモジュール式のイントラロジスティクスプラットフォームの需要を後押ししています。Fact.MR は、クラウドベースの物流およびロボット・アズ・ア・サービス(RaaS)モデルで事業を展開する高成長企業は、特に人件費の上昇と E コマースの処理量の増加により、資本流入を引き付けているとの見解を示しています。投資家は、規制の深さが浅い業界や成熟したインフラ業界には慎重な姿勢を維持し、摩擦が少なく、高成長の地域を戦略的に優先しています。

規制当局は、ゲートキーパーとファシリテーターの両方の役割を担うようになってきています。政府は、安全基準、労働法、環境基準の決定を通じて、産業の軌道を左右しています。グリーン物流に関する規制や自動化に対する助成金は、特に EU やアジアの一部で近代化を推進しています。しかし、多面的なコンプライアンスプロセスは、特に多国籍企業の事業において、導入の遅延やイノベーションと法律の摩擦を引き起こしています。

現場レベルの推進要因としては、物流パーク運営会社、ラストマイルフルフィルメントセンター、産業用不動産会社などのインフラ開発者が挙げられます。彼らは、スマートな倉庫レイアウトからグリッド耐性の高い電力インフラまで、計画決定の推進力となっています。これらは、ひいてはテクノロジーの導入実現可能性に直接影響します。Fact.MR の分析によると、自動化ベンダーと開発者の連携により、物流事業者の改造コストが削減され、投資収益率が大幅に向上することが明らかになっています。

エンドユーザー、小売業者、製造業者、3PL プロバイダーは、最後の需要の牽引役です。より迅速でミスのないフルフィルメントに対する彼らのニーズは、サービスに対する期待を一新しています。戦略的な影響力は、彼らの購買力および地域間の需要を標準化する能力にあります。しかし、急速な自動化が従来の労働モデルを混乱させたり、デジタル能力を上回ったりすると、問題が発生し、人間と機械のハイブリッドソリューションや共同イノベーションパートナーシップの機会が生まれます。

トップ投資セグメント別のイントラロジスティクス産業分析

イントラロジスティクス産業は、コンポーネントによってハードウェア、ソフトウェア、サービスに分類されます。最終用途別では、物流、食品・飲料、小売・E コマース、空港、自動車、化学、工業製造などに対応しています。地理的には、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカに分けられます。

コンポーネント別

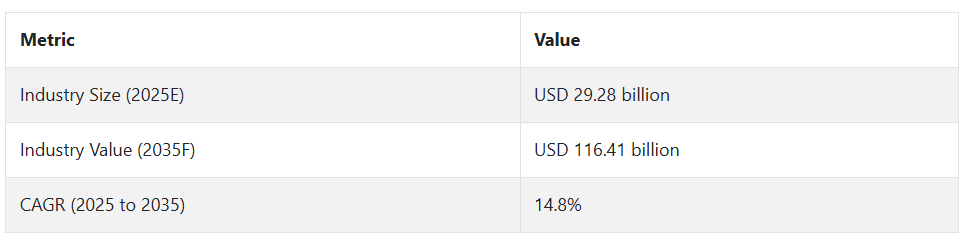

2025年から2035年にかけて、自動倉庫システム(AS/RS)は、高密度保管、リアルタイム在庫可視化、労働力最適化による労働コスト削減の需要増加により、最も収益性の高いコンポーネントセグメントとなる見込みです。AS/RSシステムは、B2BおよびB2C物流ネットワークにおける処理能力と精度の大幅な向上に大きく貢献するため、現代の倉庫管理の不可欠な要素となっています。Fact.MR の予測によると、予測期間中は、この産業は 14.8% の CAGR で成長すると見込まれています。

ユニットロードおよびミニロードセグメントは、特に小規模な都市型フルフィルメントセンター向けに拡張性と柔軟性があることから、勢いを増しています。また、食品および医薬品物流における冷蔵倉庫の自動化のブームも、このセグメントの成長にさらなる追い風となっています。

用途別

小売・ECは、オムニチャネルフルフィルメントの爆発的拡大、ラストマイル物流の極限まで加速、リアルタイム在庫管理への対応ニーズの高まりを背景に、最も収益性の高い用途セグメントになると予想されています。大手 E テールや実店舗を持つ小売業者がデジタルトランスフォーメーションに舵を切り、自動化を導入する中、Fact.MR の予測によると、このセクターは 2025 年から 2035 年にかけて 17.4% という堅調な CAGR で成長し、産業全体の平均を大きく上回ると予想されています。

消費者の期待が、より迅速かつ機敏な配送へと変化し続ける中、小売業者は、ロボットによるピッキング、仕分けソリューション、スマートコンベヤーによる自動化されたマイクロフルフィルメントセンターを利用して、サプライチェーンを再構築しています。この分野は、大量、多SKUの業務にも適しており、高度なソリューションに最適です。

主要国におけるイントラロジスティクス業界の分析

米国

Fact.MR は、米国のこの業界は 2025 年から 2035 年にかけて 13.2% の CAGR で着実に成長すると予測しています。米国は、よく整備された倉庫施設、先進的なロボットハブ、堅牢な e コマースインフラストラクチャを誇り、自動物流のコアイノベーションハブとしての地位を確立しています。Amazon、ウォルマート、FedEx が AI 駆動のフルフィルメントおよびドローン配送ネットワークに多額の投資を行っているため、米国は効率性のグローバルスタンダードを確立しています。

さらに、リショアリングおよびスマートマニュファクチャリングに対する政府補助金も、あらゆるセクターの自動化を推進しています。現地の既存企業も、技術起業家と協力してレガシーサプライチェーンのアップグレードに取り組んでいます。労働組合の抵抗が一時的な障害となっているものの、スピード、精度、信頼性に対する全体的な需要は、一貫した成長を確保しています。

インド

Fact.MR は、構造転換と産業のデジタル化により、2025 年から 2035 年にかけて、インドの市場は 16.1% の CAGR で成長し、いくつかの地域競合他社を上回ると予測しています。PM Gati Shakti などの政府支援の物流インフラプロジェクトと外国直接投資の増加に後押しされ、インドは急速に自動化優先の経済へと変化しています。Tier 2 および Tier 1 都市では、自動運転車やスマート倉庫の導入が急速に進んでいます。

E コマースや D2C ビジネスモデルの拡大も、物流事業者に迅速な変革を迫っています。国内のテクノロジー企業は、断片化したサプライチェーンに対応するためにカスタマイズ可能な、低コストのイントラロジスティクスソリューションの提供を拡大しています。しかし、予測不可能な電力網や農村部の不十分なコールドチェーンインフラは、依然として統合の広範な進展を妨げる要因となっています。

中国

Fact.MR は、2025 年から 2035 年までの予測期間において、国家主導の産業オートメーションの取り組みと急速なデジタルコマースの成長に後押しされ、中国のこのセクターは 15.7% の CAGR で拡大すると予測しています。電子機器製造の世界的リーダーとしての中国の地位と、その巨大な国内消費産業が、AI 駆動のフルフィルメントセンターの開発を後押ししています。

中国の企業 Alibaba と JD.com は、ディープラーニングシステムと組み合わせた群ロボットを導入して、リアルタイムの物流データを分析することで、この分野をリードしています。深センは杭州とともに、今後の倉庫技術開発の試験場としての役割を果たしています。中国政府は、「中国製造 2025」という青写真を通じて、研究助成金と資金援助の両方を提供し、スマートロジスティクスを支援しています。しかし、データ利用に関する規制監督や国境を越えた技術提携は、中国で事業を展開する国際企業にとって複雑な問題となっています。

英国

Fact.MR は、英国の売上高は 2025 年から 2035 年にかけて 12.3% の CAGR を記録すると予測しています。これは、ブレグジット後の労働力不足と、デジタル貿易回廊の推進が背景にあります。英国の物流プロバイダーや小売業者は、継続的な労働力不足の暫定的な解決策として、AI による倉庫の調整とロボットによるフルフィルメントを採用しています。ロンドンとマンチェスターの都市統合センターは、モジュール式のロボットセルと AGV を早期に導入しています。カーボンニュートラルな物流と電動倉庫を実現するための政府の優遇措置も、グリーンテクノロジーへの投資を後押ししています。

しかし、倉庫の所有権が分散しており、IT インフラが老朽化していることは、相互運用性の障害となっています。ファストファッションや医薬品のサプライチェーンでは、トレーサビリティとスピードが最優先事項であるため、このギャップに対処するために、医薬品ソフトウェアのスタートアップ企業と物流会社との重要な提携が生まれています。同国の機敏な規制サンドボックス政策は、初期段階のロボットパイロットプロジェクトやプライベートエクイティの関心を引き付け続けています。

ドイツ

Fact.MR の予測によると、ドイツのこの産業は、同国の強力な製造部門と高度な標準化文化を原動力として、2025 年から 2035 年にかけて年平均成長率 13.9% で成長すると見込まれています。エンジニアリング能力で知られるドイツは、バイエルン州、ノルトライン・ヴェストファーレン州、バーデン・ヴュルテンベルク州の物流ハブでインダストリー 4.0 の概念を推進しています。自動車 OEM メーカーは、ジャストインタイム生産ネットワークにロボットベースの資材管理を導入しています。

政府資金によるイノベーションセンターや応用研究センターは、AI 強化制御システムの開発に向けた官民連携を推進しています。しかし、エネルギーコストの高騰と高齢化により、この業界はエネルギー最適化倉庫の自動化を採用せざるを得なくなっています。こうした要因にもかかわらず、同国の輸送密度と品質基準に対する需要は、依然として自動化の拡大を可能としています。中堅企業は、多額の設備投資を必要としない柔軟性の高いモジュラーシステムによって、そのギャップを埋めています。

韓国

Fact.MR は、韓国の先進物流技術産業は、同国の強力な ICT インフラと革新志向のガバナンスに支えられ、2025 年から 2035 年にかけて年平均成長率 15.1% で成長すると予測しています。政府は、ソウルや仁川などの大都市圏で、リアルタイム追跡とロボット工学に重点を置いたインテリジェント物流戦略を実施しています。

サムスンと LG は、技術を採用するだけでなく、AI および IoT 事業部門を通じてその実現を牽引しています。デジタルツインと 5G スマート倉庫の組み合わせにより、業務の対応力が飛躍的に向上しています。また、輸出主導型の産業モデルでは、正確かつタイムリーな完成が不可欠です。しかし、都市部の倉庫スペースの不足により、垂直型倉庫システムや高密度自動化システムの需要が高まっています。

日本

Fact.MR の分析によると、日本のこのセクターは、主に人口問題と精巧さを重んじる文化を背景に、2025 年から 2035 年にかけて 12.8% の CAGR 成長が見込まれています。日本は深刻な労働力不足とインフラの老朽化に直面しており、日本企業は、高水準のサービスを維持するために、ロボット、マシンビジョン、インテリジェント搬送技術への取り組みを強化しています。トヨタやダイフクなどの企業は、小規模施設でスペース効率に優れた小型の自動化システムを開発しています。東京と大阪は、AI ベースの在庫情報システムと多段階ロボットシステムの試験運用を先導しています。

さらに、自律型フォークリフトやウェアラブル技術が、商品の移動や追跡の分野に変革をもたらしています。文化的な保守主義により、一部の分野では完全自動化が進んでいませんが、政府による優遇措置や遠隔管理に対する認識の変化により、新たな成長の見通しが生まれています。日本は、確立された産業基盤により、オートメーション部品の製造において世界トップの地位を確保しています。

フランス

Fact.MR は、規制の変更とフランスの持続可能なインフラへの移行により、2025 年から 2035 年にかけて、フランスの市場規模は年平均 13.4% の成長率で拡大すると予測しています。「France Logistique 2025」によると、政府はリヨンやマルセイユなどの都市部におけるスマートロジスティクスプラットフォームの統合を推進しています。サプライチェーンの脱炭素化は、自動運転電気自動車の車隊やエネルギー効率の高い倉庫の活用を通じて特に重視されています。

食品卸売業者と小売業者は、棚持ち期間の管理とオペレーションの柔軟性を向上させるため、AS/RSシステムを積極的に採用しています。中小企業におけるデジタル成熟度は中程度ですが、税制優遇措置や技術教育を通じてデジタル化を支援する政府プログラムが存在します。フランスの物流事業者間の統合は、大規模システム導入を促進するスケールメリットをもたらしています。

イタリア

Fact.MR は、産業の復活と E コマースの成長に支えられた自動化物流ソリューションにより、2025 年から 2035 年にかけてイタリアの売上高は 12.1% の CAGR を記録すると予測しています。イタリアの産業クラスター(主にロンバルディア州とエミリア・ロマーニャ州)は、欧州のデジタル化目標に合わせて急速に規模を拡大しています。食品、ファッション、自動車産業は、複雑な在庫の動態とトレーサビリティの要件から、自動化の採用が特に進んでいます。

イタリアの回復と回復力計画に基づく地域的な優遇措置も、中小企業におけるデジタル化を推進しています。しかし、古い輸送インフラと官僚的な調達慣行が、完全な自動化を妨げています。しかし、ラストマイル施設におけるブロックチェーン、AI、ロボットピッキングの融合は、特にローマ、ミラノ、ナポリの都市部のハブ物流センターにおいて、業務スピードと消費者エンゲージメントに革命をもたらしています。

オーストラリアおよびニュージーランド

Fact.MR は、オーストラリアおよびニュージーランドのこの業界は、地理的課題、人件費の上昇、地域生産の需要の高まりを背景に、2025 年から 2035 年にかけて年平均成長率 14.2% で拡大すると予測しています。オーストラリアでは、製造業の国内回帰と現地サプライチェーンの維持が、ロボット倉庫や予測分析への投資を後押ししています。

同時に、ニュージーランドの農産食品輸出産業は、国際的な品質基準を満たすため、自動冷蔵倉庫や RFID を利用した処理システムを採用しています。シドニー、メルボルン、オークランドの倉庫業者は、AI を利用した積荷計画とクラウドベースの在庫調整の試験運用を行っています。

しかし、農村部の流通ネットワークは分散しているため、自動化には多額の費用がかかります。しかし、産業と研究機関との協力、および政府による補助金により、両国では、特に医薬品、食品、鉱業物流などの規制の厳しい分野において、イノベーションが進んでいます。

主要なイントラロジスティクス企業とその業界シェア

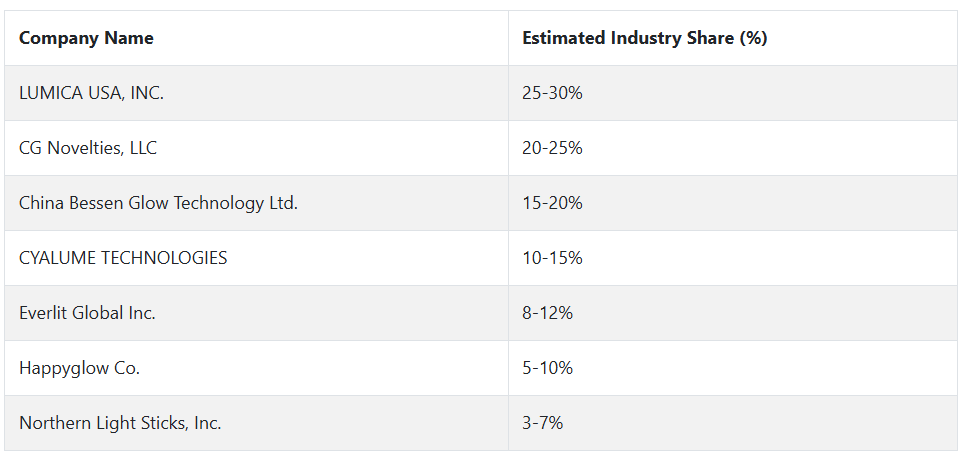

2024 年、LUMICA USA, INC. (25-30% シェア) は、軍事および緊急対応用途向けに特別に設計された超高輝度、長寿命の化学発光製品を導入し、その優位性を固めました。同社の独自活性化技術は、過酷な環境における信頼性のベンチマークとなっています。

CG Novelties, LLC(20~25%)は、幅広い流通ネットワークと、消費者向けエンターテイメントの季節的な需要のピークを活かし、北米全域で急成長しています。同社は、持続可能性のイメージを高めるため、リサイクル可能で無害な発光製品の製品ラインに投資を続けています。

China Bessen Glow Technology Ltd. (15-20%) は、低価格とグローバルブランド向けの OEM 生産により、アジア太平洋地域の生産を支配しています。スマート発光製品への多角化により、革新的な製品の輸出業者としての地位を確立しています。

CYALUME TECHNOLOGIES (10-15%) は、防衛および戦術用途に焦点を当て、NATO 規格に準拠したライトスティックを提供しています。長年にわたる軍事契約と国際的な安全プロトコルへの準拠により、その機関としての存在感を高めています。

Everlit Global Inc. (8-12%) は、災害対策やキャンプ分野にまたがる耐久性に優れた照明機器により、アウトドアおよびサバイバル分野での事業拡大を目指しています。

Happyglow Co. (5-10%) は、子供用安全グロー製品や装飾用照明ソリューションでイベントや祝祭日の需要を取り込み、E コマース販売とインフルエンサーとの提携を強力に支援しています。

Northern Light Sticks, Inc. (3-7%) は、氷点下でも長時間の発光に重点を置いた、寒冷地向け、特に北極圏および北欧向けの化学発光製品で、産業のニッチ市場を開拓しています。

産業用物流メーカー、サプライヤー、流通業者の主な戦略

産業競争の激化や技術革新の影響を受けて、企業は製品の革新とサステナビリティに注力しています。その大半は、高まる環境問題への対応策として、グリーンテクノロジーの採用やエネルギー効率の高いソリューションの導入を進めています。

また、環境の変化に対応し、競争力を維持するために、テクノロジー企業と戦略的提携を結び、自動化や AI 機能を製品に組み込む動きも進んでいます。こうした戦略的パートナーシップは、業界全体のデジタル化の流れに基づいて、業務効率の向上と運用コストの削減に貢献しています。

AI ロボットやグリーンテクノロジーなどの新興技術への投資による高い成長見通しが、投資家の注目を集めています。最先端のテクノロジーと斬新なビジネスモデルを創出する初期段階の企業は、多様なポートフォリオを構築する投資家の関心を集めています。工業化国における最新のソリューションの需要の高まりは、新興経済国での業界での地位拡大を目指す投資家を惹きつけています。

規制当局は、環境、安全、品質に関する厳格な基準を課して業界を牽引しています。その動きには、排出量の制限や業界における持続可能性の向上を目的とした、より厳しい規制の制定に向けたロビー活動も含まれます。また、規制当局は、自動化とデジタルトランスフォーメーションの実践の均一化にも注力しており、新技術が安全およびプライバシーの基準を確実に満たすよう努めています。これにより、コンプライアンスを優先するステークホルダーにとって、業界環境の予測可能性が高まります。

エンドユーザーは、カスタマイズされた低コストのソリューションをますます求めるようになっています。製造および物流企業は、より柔軟で効率的なモジュール式のスケーラブルなシステムを採用しています。エンドユーザーは、初期投資と、最終的にはエネルギーおよび運用コストの削減効果を比較検討し、総所有コストも重視しています。彼らのアプローチは、サプライヤーと協力して、技術的および経済的な要件を満たすカスタマイズされたソリューションを構築することです。

イノベーションに関しては、スタートアップ企業や技術プロバイダーが主流であり、AI、IoT、自動化技術などの新しい技術を次々と生み出しています。これらのプロバイダーは、事業規模の拡大と、新しい産業の機会を活用するための認知度の向上を目指し、ベンチャーキャピタルからの資金調達や大手企業との提携に努めています。このような技術プロバイダーは、自動化と相互接続性の強化を通じて、明日の可能性を実現し、産業を前進させる存在です。

工業化と都市化の進展に伴い、インフラ企業は物流ハブと物流ネットワークへの投資を通じて収益を拡大することができます。顧客はより効率的なサプライチェーンソリューションを求めているため、企業は高成長地域へと事業拠点を拡大しています。

業界を牽引する主な成功要因

この業界の主な成功要因は、新規模のテクノロジーと自動化のニーズの高まりです。企業は、効率の向上、運用コストの削減、サービスの提供拡大に絶えず努めており、ロボット、AI、IoT などの自動化ソリューションを必要としています。これらのテクノロジーにより、企業は業務の自動化、精度の向上、生産性の向上を実現することができます。これらの技術を自社に効果的に導入できる企業は、特にデータ集約型で自動化されたシステムへの移行が進む中、この産業の成長機会を最大限に活用できる立場にあります。

2 つ目の成功要因は、環境への意識の高まりにより、企業はよりクリーンな技術を採用せざるを得なくなっていることから、サステナビリティです。この移行は、グリーンソリューションの利用を求める顧客からの圧力、および排出量と資源の使用を削減する規制要件によって推進されています。

規律あるサステナビリティへの投資と、エネルギー効率の高いシステムおよびクリーンなエネルギー源を組み合わせることで、国際的な産業動向に対応し、競争上の優位性を確立することができます。サステナビリティを取り入れる企業は、基準への準拠を実現するとともに、グリーン志向の消費者を引き付ける体制を整え、業界での優位性を高めることができます。

その他の主要企業

- LUMICA USA, Inc.

- CG Novelties, LLC

- China Bessen Glow Technology Ltd.

- CYALUME TECHNOLOGIES

- Everlit Global Inc.

- Happyglow Co.

- Northern Light Sticks, Inc.

- Nyoka Design Labs

- PREMIER GLOW

- Shanghai Wellglow Co.

- The Glow Company UK Ltd

- The Glow Store, Inc.

- UV Paqlite

- Zhejiang Guangyuan Toys Co.

- Zibo Dexing Industries Co.

セグメント

- コンポーネント別:

- ハードウェア

- 自動倉庫システム(AS/RS

- ユニットロード

- 固定通路クレーン

- 可動通路クレーン

- ミニロード

- AS/RS クレーン

- AS/RS シャトル

- ユニットロード

- 無人搬送車(AGV

- コンベヤシステム

- 水平カルーセル

- 垂直カルーセル

- 垂直リフトモジュール(VLMs

- 仕分けシステム

- 産業用ロボット

- その他

- 自動倉庫システム(AS/RS

- ソフトウェア

- サービス

- ハードウェア

- 最終用途別:

- 物流

- 食品および飲料

- 小売および E コマース

- 空港

- 自動車

- 化学

- 産業製造

- その他

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- 市場 – エグゼクティブサマリー

- 市場背景と基礎データ

- 2020年から2024年の世界市場規模(百万米ドル)の分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、カテゴリー別

- ハードウェア

- 自動倉庫システム(AS/RS)

- ユニットロード

- 固定通路クレーン

- 移動式通路クレーン

- ミニロード

- AS/RSクレーン

- AS/RSシャトル

- ユニットロード

- 自動誘導車両(AGV)

- コンベヤーシステム

- 水平カルーセル

- 垂直カルーセル

- 垂直リフトモジュール(VLM

- 仕分けシステム

- 産業用ロボット

- その他

- 自動倉庫システム(AS/RS)

- ソフトウェア

- サービス

- ハードウェア

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 物流

- 食品および飲料

- 小売およびEコマース

- 空港

- 自動車

- 化学

- 工業

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 国別市場分析 2020年から2024年および2025年から2035年の予測

- 2020年から2024年の市場構造分析

- 2020年から2024年の競争分析

- LUMICA USA, INC.

- CG Novelties, LLC

- China Bessen Glow Technology Ltd.

- CYALUME TECHNOLOGIES

- Everlit Global Inc.

- Happyglow Co.

- Northern Light Sticks, Inc.

- Nyoka Design Labs

- PREMIER GLOW

- Shanghai Wellglow Co., Ltd.

- The Glow Company UK Ltd

- The Glow Store, Inc.

- UV Paqlite

- Zhejiang Guangyuan Toys Co., Ltd

- Zibo Dexing Industries Co., Ltd.

- 使用仮定および略語

- 調査方法

| ※参考情報 イントラロジスティクスとは、企業の内部における物流の最適化や管理を指し、原材料や製品、情報の流れを円滑にするための取り組みを含みます。この分野は、製造業や流通業において、効率的かつ効果的な資源の使用が求められる中で、ますます重要性を増しています。 イントラロジスティクスには、いくつかの種類があります。まず、物品の移動に関しては、自動搬送システムやフォークリフト、コンベヤーなどの設備が用いられます。これらのシステムにより、作業者の負担を軽減し、搬送時間を短縮することが可能となります。さらに、これに付随して必要な管理システムとして、倉庫管理システム(WMS)や生産管理システム(MES)があり、在庫や生産の状況をリアルタイムに把握することが重要です。 次に、イントラロジスティクスの用途について説明します。主な用途としては、工場内での部品供給や製品の出荷準備、倉庫での在庫管理などがあります。特に製造業では、効率的な部品供給が生産性向上に直結するため、イントラロジスティクスはその重要な要素となります。また、流通業では、倉庫内でのオーダーピッキングや出荷作業の効率化を図ることで、顧客満足度を向上させる役割も果たしています。 イントラロジスティクスに関連する技術も多岐にわたります。最近では、自動化技術やデジタル化が進んでおり、ロボティクスや自動化倉庫、IoT技術の導入が進んでいます。これらの技術によって、物流の効率性と精度が向上し、さらにはコスト削減にも寄与します。 ロボティクス技術は特に注目されており、自律移動ロボット(AMR)や自動倉庫システム(AS/RS)が広く導入されています。これにより、物の移動が自動化され、人手による作業を減らすことができ、労働力不足の解消にも寄与しています。 また、IoT技術を活用することで、在庫や設備の状態をリアルタイムで把握できるようになり、より適切な意思決定が可能になります。例えば、センサーを用いて在庫レベルを監視し、必要に応じて自動的に発注を行うシステムも実現しています。このように、デジタルツールの導入により、物流プロセス全体の見える化が進み、業務の効率化が図られています。 イントラロジスティクスは、サプライチェーン全体を考慮に入れた最適化を目指すため、関連する部門との連携が不可欠です。製造部門や販売部門、さらには仕入れ部門との情報共有を行い、全体の流れを最適化することが求められます。また、これにより、より迅速な対応が可能となり、顧客ニーズに応える柔軟な体制が整います。 このように、イントラロジスティクスは企業の成長や競争力強化に寄与する重要な要素です。効率的な物流の実現は、企業の業績向上に直接的な影響を与えるだけでなく、エコロジーや持続可能性の観点からも重要性を増しています。今後、ますます高度化するテクノロジーや変化する市場ニーズに対応するために、イントラロジスティクスのさらなる進化が期待されます。これにより、企業は変化に迅速に対応でき、持続可能な成長を目指すことができるでしょう。 |