ガラス繊維織物市場の推進要因は何ですか?

ガラス繊維織物市場は、その優れた機械的特性、熱安定性、耐薬品性など、さまざまな産業で積極的に採用されていることから拡大しています。建設部門の拡大は、ガラス繊維織物にとってビジネスチャンスとなっています。ガラス繊維織物は、その高い耐久性と耐火性から、断熱システム、屋根材、構造用途などに使用されています。

航空宇宙産業および自動車生産では、排出ガス削減のために軽量素材が求められており、その結果、非耐荷重自動車部品や自動車内装にガラス繊維織物の利用が増加しています。風力エネルギー市場では、再生可能エネルギーシステムの開発を支えるタービンブレードの製造にガラス繊維織物が求められています。

優れた樹脂システムと組み合わせた優れた織り方の開発により、電子用途、防衛分野、および船舶のニーズに新たな機会が生まれています。環境および安全に関する規制の強化により、非腐食性、難燃性、および熱効率に優れた素材が採用される傾向が強まっており、これはガラス繊維織物の固有の特性と完全に一致しています。

現代のエンジニアリングおよび設計では、ガラス繊維織物が重要な部品として欠かせない存在となっています。これは、この素材が幅広い用途と、卓越した性能によるコスト効率の優位性を持っているためです。

ガラス繊維織物の市場における地域的な傾向は?

ガラス繊維織物の市場は、重要な世界各地域の製造優先事項、規制、経済発展の側面による地域差に応じて、さまざまなパターンを示しています。

米国および北米では、航空宇宙、防衛、建設分野における持続的な需要により、ガラス繊維織物の市場が活況を呈しています。建築基準法に厳格な防火要件が導入され、軽量複合材料への投資が進んでいることから、市場の成長は続いています。この地域には既存の産業インフラが整備されており、電子技術の開発と産業用ろ過技術の進歩の両方を可能にしています。

欧州市場は、自動車産業の活況と風力エネルギー分野の拡大により、安定した拡大を見せています。ドイツ、フランス、デンマークは、エネルギー効率基準とともにサステナビリティにも重点を置いているため、ガラス繊維織物の採用を推進しています。EU の環境指令は、リサイクル可能で低排出の材料の使用を義務付け、ガラス繊維織物を重要な構成材料として認定しており、グリーンビルディングや再生可能エネルギーインフラプロジェクトを支援しています。

アジア太平洋地域は、活発な都市開発と産業の拡大、国家によるインフラ整備や再生可能エネルギープログラムにより、最も急成長している市場構造となっています。中国、インド、日本、韓国の建設、自動車、電子産業が、ガラス繊維織物の需要拡大を牽引しています。アジア太平洋地域は、手頃な製造能力と有利な輸出状況により、ガラス繊維織物の生産の世界的な中心地へと発展しました。

この地域の市場環境は、主に、主要産業、規制の施行状況、および技術の進歩のスピードの影響を受けています。

ガラス繊維織物市場の課題と抑制要因は何ですか?

ガラス繊維織物市場は、予測期間において、拡大の可能性を阻害する複数の障害に直面するでしょう。生産コストと利益率は、ガラス繊維や合成樹脂の原材料価格の変動による直接的な悪影響を受けています。価格の不安定さは、メーカーが市場拡大や新規市場への参入を躊躇する要因となっています。

ガラス繊維ベースの複合材料の主な障害は、リサイクル性の制限と環境への悪影響です。ガラス繊維は生分解性がないため、その処分が困難であり、持続可能性のリスクとなり、将来的に環境規制の強化につながる可能性があります。

ガラス繊維の製造および取り扱いには、健康や安全上の問題があり、コンプライアンスコストの増加につながるため、職場の安全対策が必要です。

炭素繊維や天然繊維複合材料は、ハイエンド用途に優れた性能と優れた環境性能を発揮するため、ガラス繊維との競争が激化しています。航空宇宙産業、自動車産業、スポーツ分野では、ガラス繊維の代替品として、より優れた性能を持つこれらの材料がますます採用されています。

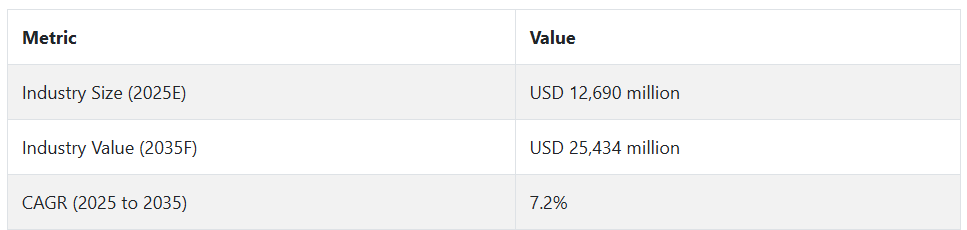

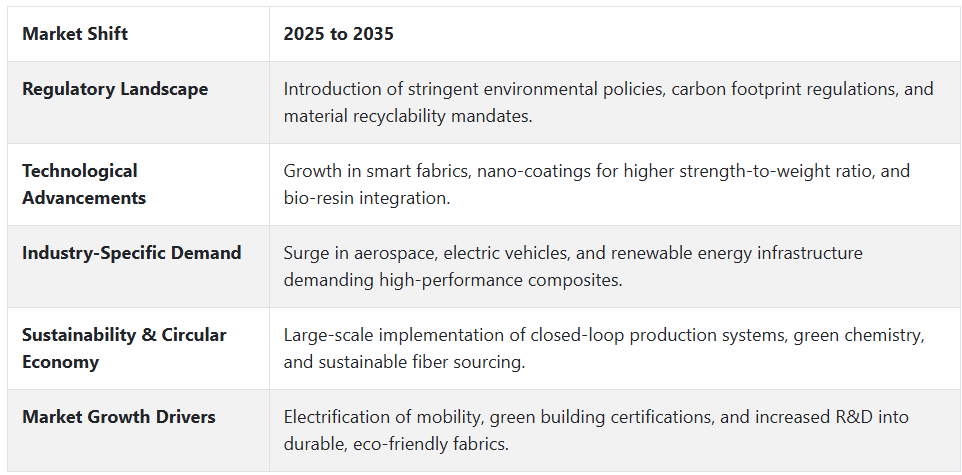

2020 年から 2024 年までのガラス繊維織物市場の動向と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、建設企業、自動車メーカー、風力発電事業者が購入量を拡大したため、ガラス繊維織物産業の成長は堅調に推移しました。ガラス繊維織物は、耐食性、軽量性、手頃な価格という特徴から、インフラや輸送プロジェクトに欠かせない素材となりました。非金属素材の採用が進んだことに加え、エネルギー効率に関する規制も市場にガラス繊維織物を採用する要因となりました。

2025年から2035年の予測期間には、電気自動車が航空宇宙用途やグリーンビルディングの建設とともに構造用途にガラス繊維織物を使用することから、市場は急速な成長を経験するでしょう。ハイブリッド繊維素材とバイオ樹脂の革新により、製品の機能性が向上するとともに、より広範なサステナビリティ規制が製造プロセスの再編成を推進するでしょう。需要の伸びは、主にアジア太平洋地域とラテンアメリカで見られる新しい市場機会によるものとなるでしょう。

ガラス繊維織物市場は、イノベーションの進展、サステナビリティ対策、産業動向の進展に直面しながら、2025年から2035年にかけて予想外に加速するでしょう。ガラス繊維織物市場は、その強度と耐熱性、軽量化という利点、電気自動車、再生可能エネルギーシステム、船舶エンジニアリングへの用途から、航空宇宙産業の関心を集め、活況を呈するでしょう。

ナノ材料とバイオベースの樹脂を繊維に組み込むことで、より厳しい環境要件に準拠しながら、その性能がさらに向上します。アジア太平洋地域とラテンアメリカでは、インフラの改善と現地生産の拡大により需要が増加するため、新しい技術が急速に採用されるでしょう。サステナビリティの義務化と循環経済原則により、サプライチェーン全体において、リサイクル可能でエネルギー効率の高いガラス繊維織物ソリューションへの投資が促進されるでしょう。

国別インサイト

米国

米国のガラス繊維織物市場は、風力タービン部品に加え、要求の厳しい航空宇宙部品や防衛用ヘリコプターのブレードにも使用されているため、引き続き堅調に成長しています。航空宇宙産業は、よりクリーンな燃料システムを実現するための軽量素材であるガラス繊維織物を、航空機部品やタービンブレードの製造に多用しています。

FAA の安全基準および持続可能な建築基準が存在するため、建築プロジェクトでは持続的な産業需要があります。電気自動車の生産の拡大により、ガラス繊維は EV バッテリーユニットを強化すると同時に、内装部分の断熱材としても使用できるようになり、新たな用途が生まれています。織物ロービングおよび多軸繊維の種類は、性能の向上と市場での採用拡大を支える技術的進歩を遂げています。

日本

日本のガラス繊維織物市場は、半導体企業や電子機器メーカーが輸送要件とともに拡大するにつれて変化を促進しています。この素材は、プリント基板(PCB)の製造に欠かせない部品であるほか、精密電子機器に欠かせない熱シールドや熱管理用途にも使用されています。

メーカーは、小型化・高性能化が進むデバイスを採用しているため、超薄型ガラス繊維織物の革新を続けています。環境規制による省エネが国の方針となっているため、ガラス繊維製品を使用したエコフレンドリーな建築材料の使用が促進されています。

耐震建築による災害に強いインフラ整備を推進する国の政策により、全国的に、耐久性に優れた強化複合材料を用いた建築物の需要が高まっています。

中国

ガラス繊維織物の生産における巨大な国内市場を背景に、中国は世界最大の生産国であり、その製品は自動車、建設、船舶の 3 大産業に採用されています。電気自動車の導入促進やスマートシティの拡大、風力発電を中心とした再生可能エネルギーの開発といった公共事業が、ガラス繊維複合材料の需要拡大の主な要因となっています。

産業の成長と急速な都市化に伴い、セメント補強プロジェクト、屋根材、パイプ断熱材など、ガラス繊維織物の使用が広範囲に拡大しています。同時に、技術への継続的な投資により、E ガラスや S ガラスなどの新製品が開発され、ガラス繊維の品質と性能が向上し、中国は国内市場および輸出市場における競争力を強化しています。

カテゴリー別分析

種類別 – 織物ガラス繊維が、その高い強度と熱安定性により市場を支配

種類別では、織物ガラス繊維が主なセグメントを占めています。これは、優れた引張強度と寸法安定性、そして優れた耐熱性を兼ね備えているためです。これらの材料の製造工程では、ガラス繊維の糸を織り合わせて堅固な物質を形成します。この物質は、電子、航空宇宙、自動車、建設などの産業で広く使用されています。プリント基板やケーブルは、熱による損傷を防ぎ、高抵抗のバリアを形成するため、ガラス繊維織物を重要な絶縁材として使用しています。織物の均一性は、精密な環境に設置した場合にも、統一された動作性能を発揮します。

さまざまな産業が、より小型でエネルギー効率の高いデバイスの製造を必要としているため、軽量で耐久性に優れた材料の需要が市場拡大を牽引しています。織物ガラス繊維は、その無害な素材とさまざまな防火性能により、EU および米国の規制当局から支持されています。アジア太平洋地域のインフラ整備の進展により、建設業者は断熱材として織物ガラス繊維の使用を増加させています。織物ガラス繊維は、環境意識の高い製造業者や OEM メーカーに長期的な耐久性とリサイクル性を提供するため、持続可能な製造において戦略的な地位を維持しています。

カテゴリー別 – E クラスガラス繊維織物が、バランスのとれた性能とコスト効率でトップ

電気用 E クラスガラス繊維織物は、優れた誘電強度と耐薬品性、手頃な価格により、市場を支配しています。ほとんどの E ガラス織物は、その組成がアルミノホウケイ酸ガラスによるもので、軽量構造用途に加え、電子機器や電気絶縁、家電製品にも使用されています。このセグメントは、通常の繊維よりもコストは高いものの、S ガラスやアラミドグレードよりも安価で、信頼性の高い絶縁性能を発揮するため、産業の需要を支えています。

中国、韓国、台湾における電子機器製造の世界的な成長により、E ガラス繊維の市場需要が大幅に拡大しています。電気自動車市場とスマートテクノロジーの融合により、高温に耐える軽量絶縁材料の需要が高まっています。IEC 60216 および UL 認定基準への参加により、電気的および熱的経年安定性に関する要件を満たす E ガラス材料の採用が促進されています。

性能と手頃な価格のバランスに優れている E クラスガラス繊維布は、家電製品、産業用制御機器、再生可能エネルギーシステムで引き続き定番の素材として、成熟市場と新興市場の両方でリーダーとしての地位を維持しています。

競合分析

ガラス繊維織物市場の主要企業には、Chomarat Textile Industries、Gurit、Saint-Gobain Performance Plastics、旭化成株式会社、Porcher Industries、Saertex GmbH & Co. Kg、Hexcel Corporation、Taiwan Electric Insulator Co. Ltd、日東紡績株式会社などがあります。

ガラス繊維織物は、市場で競争する多国籍企業と、専門分野を持つ地域メーカーとの間で、適度な市場集中が見られます。幅広い製品ラインナップと国際的な事業展開、そして先進的な複合材料の研究開発への資金投入により、トップメーカーは大きな市場支配力を確立しています。

これらの企業は、耐熱性、軽量設計、寸法安定性が最も重要となる、航空宇宙、風力発電、電子機器などの要求の厳しい市場にサービスを提供しています。

主要企業の製品および事業

サンゴバン・パフォーマンス・プラスチック

サンゴバンは、断熱材、ろ過システム、工業用など、高性能用途向けのガラス繊維織物材料を製造する市場をリードする企業の 1 つです。同社のエンジニアリングガラス繊維織物は、耐久性、耐薬品性、軽量性を備えており、航空宇宙事業、建設プロジェクト、エネルギー用途に適しています。

製造工程では、リサイクル可能な部品の使用や排出量の削減など、持続可能な生産手段を導入しています。風力タービンブレードや電気自動車部品の製造など、困難な用途に対応するため、高度な複合材料技術を活用しています。

北米、ヨーロッパ、アジア太平洋地域に広がる製造および研究施設により、顧客にカスタマイズされたソリューションを提供し、複数の市場に展開しています。

ヘクセル社

ヘクセル社は、ガラス繊維および先端複合材料業界で圧倒的なリーダーシップを誇り、航空宇宙、自動車、産業用アプリケーション向けに製品を提供しています。ヘクセル社は、構造用途向けに、高い強度と軽量性、耐摩耗性、防火性を兼ね備えた、優れた性能のガラス繊維生地を提供しています。

ヘクセル社は、特に航空宇宙のインテリアや次世代のモビリティプラットフォームにおける軽量化の要求に応える、高性能生地の革新開発に取り組んでいます。サステナビリティへの取り組みの一環として、低排出樹脂システムとリサイクル可能な繊維プリプレグの両方を開発しています。

Hexcel は、米国、ヨーロッパ、中国に製造拠点を展開し、強固なグローバル供給体制を構築しています。Hexcel は、自動車メーカーやトップレベルのサプライヤー企業と重要なパートナーシップを維持しているため、エンジニアリングファブリックの市場での地位はさらに強固になっています。

最近の動向

- 2025年3月、Hexcel Corporation は、複合材料の研究開発を推進するため、FIDAMC(複合材料研究開発財団)との提携を発表しました。この提携は、革新的な複合技術を活用することで、さまざまな分野における性能、効率、持続可能性の向上を目指しています。

- 2025年1月、Hexcel Corporation は、Aero India 2025 で、航空宇宙用途向けの複合技術の最新進歩を紹介しました。この展示会では、Hexcel のイノベーションへの取り組みと、航空宇宙産業の進化するニーズをサポートする同社の役割が強調されました。

Fact.MR は、最近発表したレポートで、各地域におけるガラス繊維織物市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

ガラス繊維織物市場のセグメント化

- 種類別:

- 織物ガラス繊維

- 不織布ガラス繊維

- カテゴリー別:

- E クラスガラス繊維織物

- S クラスガラス繊維織物

- その他ガラス繊維織物

- 用途別:

- 電子

- 電気

- 防衛

- 風力エネルギー

- その他

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020 年から 2024 年までの世界市場需要分析、および 2025 年から 2035 年までの予測(過去分析および将来予測を含む

- 価格分析

- 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測

- 種類

- カテゴリー

- 用途

- 種類

- 織物ガラス繊維

- 不織布ガラス繊維

- カテゴリー

- E クラスガラス繊維

- S クラスガラス繊維

- その他ガラス繊維

- 用途

- 電子

- 電気

- 防衛

- 風力エネルギー

- その他

- 地域

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 南アジアの 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の種類、カテゴリー、および用途別の2035年までの売上予測

- 競争評価、主要企業による企業シェア分析、および競争ダッシュボード

- 企業

- Chomarat Textile Industries

Gurit

Saint-Gobain Performance Plastics

Asahi Kasei Corporation

Porcher Industries

Saertex GmbH & Co. Kg

Hexcel Corporation

Taiwan Electric Insulator Co. Ltd

Nitto Boseki Co., Ltd

Other Market Players

- Chomarat Textile Industries

| ※参考情報 グラスファイバー生地は、グラスファイバーと呼ばれる細い繊維から構成される生地で、高い強度や耐久性を備えています。この生地は、主にガラスを主成分とし、高温で溶融されたガラスを細い糸状に引き伸ばして作られます。これにより、軽量でありながら優れた物理的特性を持つ素材が形成されます。 グラスファイバー生地にはいくつかの種類があります。最も一般的なものは、ウィービング技術によって作られたウエーブドグラスファイバー生地です。このタイプは、平織りや斜め織りなど、さまざまな織り方で作成され、用途に応じた特性を持っています。さらに、メッシュタイプのグラスファイバー生地もあり、通気性を重視した使用に適しています。また、特別な処理を施されたファイバーや、コーティングされたものも存在し、耐熱性や耐薬品性を向上させた製品もあります。 グラスファイバー生地の用途は非常に多岐にわたります。一般的には、航空宇宙産業、自動車産業、建築、船舶製造、さらにはスポーツ器具や風力発電のブレードなどに利用されています。具体的には、構造材料として使用されることが多く、高い強度を必要とする部品や構造物の製造に最適です。また、耐腐食性を活かしてパイプラインや貯蔵タンク、化学工場の設備にも用いられています。 グラスファイバー生地は、特に複合材料の製造において重要な役割を果たしています。エポキシ樹脂やポリエステル樹脂などと組み合わせることで、強靭で軽量な複合材料が作られ、さまざまな製品に利用されています。この複合材料は、航空機の外装、車両のボディ、産業機器の部品など、幅広い分野で活躍しています。 グラスファイバー生地は、製造プロセスでも重要な技術が使われています。一般的には、織布やラミネートという手法が用いられ、これにより強度や柔軟性、耐久性が向上します。また、成形技術としては、真空成形やオートクレーブ成形、ハンドレイアップなどがあり、製品の形状や使用条件に合わせた製造が可能です。これにより、最終製品に求められる特性を最大限引き出すことができます。 さらに、環境への配慮も重要です。近年では、再利用可能なグラスファイバー生地や、環境に優しい材料との組み合わせが模索されています。これにより、持続可能な製造が進んでおり、廃棄物の削減やリサイクルの取り組みが広がっています。 グラスファイバー生地の特性としては、高い引張強度、耐熱性、耐腐食性、軽さなどが挙げられます。また、電気絶縁性も持っており、電気分野でも重宝されています。それに加え、加工が容易で、さまざまな形状に成形できるため、デザインの自由度も高いです。 このように、グラスファイバー生地はその特性と多様な応用範囲により、現代の技術や製品において欠かせない素材となっています。グラスファイバー製品の需要は今後も高まると予想されており、新たな技術革新や質の向上が期待されています。これからも、より高性能で環境に優しいグラスファイバー生地の開発が進み、さまざまな分野での活用が拡大していくことでしょう。 |