同時に、ドローンによる監視は、都市の治安維持や国境警備の分野でも大きな進歩を遂げ、中東や南アジアでは大規模な試験運用が開始されました。商業メディア、イベントプロデューサー、不動産業者も、ビジュアルコンテンツの需要の増加を見込んで、ドローンによる写真撮影やビデオ撮影を強化しています。こうした傾向は、ユースケースの制限から、産業全体での運用への移行という大きな動きを後押ししています。

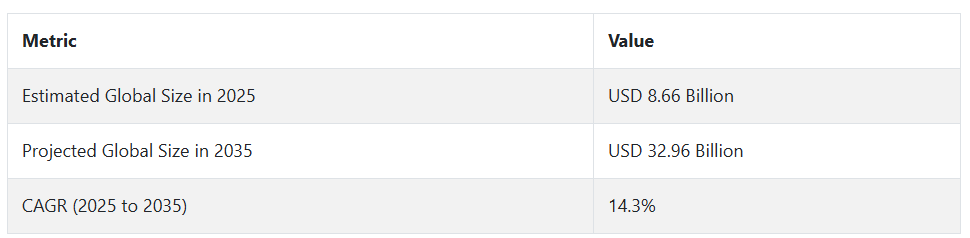

2025 年に向けて、この分野は拡張性の高まりという転換期を迎えています。ビジネス用ドローンの機数は、特に物流や資産検査の分野において、試験運用から標準的な運用へと移行しています。Fact.MR は、AI によるナビゲーション、バッテリー密度の向上、BVLOS(視線外飛行)機能の採用が進むことで、サービスの精度と費用対効果が大幅に向上すると予測しています。2025年には86億6000万米ドル、2035年には329億6000万米ドル、年平均成長率14.3%と予測されており、産業および市民利用における持続的な成長が見込まれています。

Fact.MR の業界動向に関するステークホルダーの視点に基づく調査結果

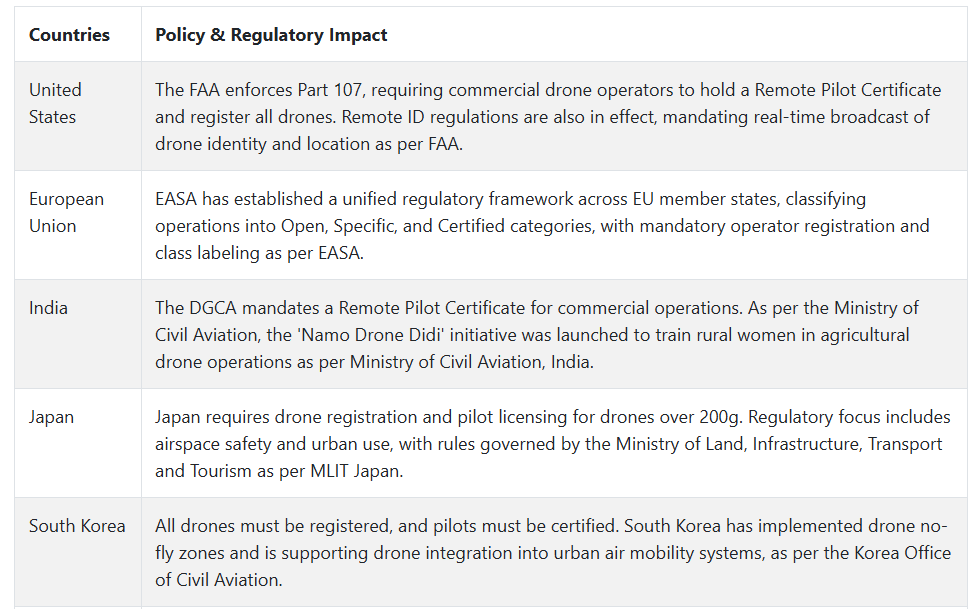

Fact.MR が米国、西ヨーロッパ、日本、韓国の 500 人の業界関係者を対象に行った最近の調査では、規制の遵守 (79%) と自動化の準備 (67%) が成長の主な推進要因であるとの世界的なコンセンサスが見られ、導入の優先順位や投資能力には地域によって大きな違いがあることが明らかになりました。

米国の関係者は、自律運転と人工知能の統合に重点を置いており、64% が物流、エネルギー、農業向けにフリートベースのソリューションを導入しています。一方、西ヨーロッパは、低炭素航空システム(85%)に優れており、厳しい排出基準に準拠するため、複合材製のドローンを好んで採用しています。日本および韓国は、小型でコスト効率の高いドローンを好む傾向があり、コストの制約や都市空間の制限から、AI ナビゲーションなどの高度な機能を導入している企業は 27% に留まっています。

材料の選択は地域の伝統に従っており、米国では堅牢性を重視して鋼と炭素繊維のハイブリッドが、ヨーロッパでは軽量複合材料が、アジアでは腐食管理と機動性の要件からハイブリッド材料の構成が最も普及しています。部品価格の上昇やリチウムイオン電池の問題によるサプライチェーンの混乱を懸念している回答者は81% に上りました。

米国企業は BVLOS インフラの整備を進めています。ヨーロッパはグリーンなドローン技術を推進しており、アジアはモジュール式で折りたたみ可能なドローンシステムに関心を持っています。欧米では規制の圧力が高まっていますが、アジアではその施行レベルは比較的低くなっています。

市場分析

この産業は、農業、物流、インフラ検査などの分野での急速な採用に牽引され、高成長段階に入っています。Fact.MR の分析によると、自動化、AI、規制面の支援の進歩により、規模と効率が向上し、航空ソリューションは業務ワークフローに欠かせないものとなるでしょう。統合を早期に採用した企業は、コスト、スピード、データの面で優位性を獲得し、採用が遅れた企業は、非効率や競争力の低下というリスクに直面することになります。

ステークホルダーのための最優先の戦略的課題、リスク評価、およびウォッチリスト

進化するサービス需要や規制の変化に先んじるため、航空ソリューションのエコシステムのステークホルダーは、AI 駆動の自律航法、強化されたデータ分析プラットフォーム、および BVLOS を可能にする技術に焦点を当てた研究開発に投資する必要があります。これらのイノベーションにより、事業者は、空域の安全基準を遵守しながら、より高精度のサービスを提供することが可能になります。Fact.MR は、ドローンをクラウドプラットフォームやその他のデジタルツールと統合するシステムに早期に投資することで、物流、検査、農業などの分野において競争優位性を確保できると予測しています。

同時に、ソフトウェア企業、産業エンドユーザー、地方自治体とのパートナーシップの拡大は、さまざまなアプリケーションへの導入を加速するでしょう。オペレータのトレーニングやメンテナンスプログラムなど、堅牢なサービスインフラを構築することで、顧客との関係を強化し、業務の一貫性を向上させることができます。農業における作物の画像撮影、建設における構造健全性監査、ユーティリティにおける熱モニタリングなど、産業特有のニーズに焦点を当てることで、顧客の期待に応える差別化されたサービスを提供することができます。

規制の不確実性が続いていることは、特に空域の統合がまだ流動的な地域において、発生確率は中程度ですが、影響が大きいリスクとなっています。バッテリーの制限や搭載量の制約は、ミッションの期間や運用効率に影響を与える、発生確率が高く、影響も中程度の課題です。さらに、データ伝送や機群制御システムに関連するサイバーセキュリティの脅威は、特に航空ソリューションが企業ネットワークとより統合されるにつれて、発生確率が中程度、影響が大きいリスクとなっています。

これに対応するため、企業は、進化するコンプライアンスの枠組みに先んじて対応するため、規制当局との連携を優先し、さまざまなユースケースに適応可能なモジュール式のペイロードシステムの開発を開始し、エンドツーエンドのデータ暗号化と安全な機群管理のためのパイロットプログラムを開始する必要があります。これらの取り組みは、リスクの軽減、ユーザーの信頼の強化、および大規模な商用ドローンの導入を支援するでしょう。

経営陣向け

先手を打つため、企業はAIを活用した飛行自律性、業界特化型分析、BVLOS(視界外飛行)機能を組み合わせた統合型ドローンサービスプラットフォームの構築に即座にシフトする必要があります。この分析は、孤立した展開から企業規模のドローンエコシステムへの移行を示しており、クライアントは物流、農業、インフラ分野向けのモジュール式でスケーラブルなソリューションへの研究開発の優先順位を見直す必要があります。

Fact.MRの分析によると、規制当局との連携、OEMやAIソフトウェアベンダーとの戦略的提携、サイバーセキュリティ耐性の強化は、現在ロードマップの核心を成す要素として位置付けられる必要があります。これらの先見的な課題に準拠することで、クライアントはスケールアップまでの時間を短縮し、インテリジェンス駆動型サービスで差別化を図り、次世代の航空オペレーションの主要な推進者として位置付けられるでしょう。

セグメント別分析

製品の種類別

ハイブリッドセグメントは、このカテゴリーで最も急速な成長が見込まれ、2025 年から 2035 年の評価期間において 16.8% の CAGR で成長すると予測されています。ハイブリッドは、固定翼の耐久性と回転翼の操縦性を兼ね備えたメリットがあり、検査、配送、精密農業のミッションに最適です。

Fact.MR の分析によると、飛行距離を損なうことなく VTOL 機能が向上したことにより、ハイブリッドドローンは物流、防衛、測量用途の第一選択肢として位置付けられています。バッテリー交換システムの強化、搭載量の多様化、エネルギー効率に優れた推進技術により、商業的な採用はさらに拡大するでしょう。ハイブリッドは、急速に進化する規制環境における汎用性からも関心が高まっています。

ドローンの種類別

商業セグメントは、このカテゴリーで最も収益性が高く、2025 年から 2035 年の評価期間において 15.1% の CAGR で成長すると予想されています。Fact.MR は、物流、エネルギーユーティリティ、農業の各セクターが、定期的な検査、配送、現場監視のためにドローンの運用を拡大していると指摘しています。ROI 指標の大幅な改善、ドローン保険の充実、5G ベースの高度なテレメトリが、ドローンの普及を後押ししています。

北米および西ヨーロッパの規制の枠組みが成熟するにつれて、商用ドローンは運用上の標準となりつつあります。Fact.MR の分析によると、自動化と AI を利用した機群管理に重点を置いている早期導入者が、世界的な次の成長の波を牽引すると予想されます。

用途別

検査および保守セグメントは、このカテゴリーで最も収益性が高く、2025 年から 2035 年の評価期間において 16.1% の CAGR で成長すると予想されます。Fact.MR は、エネルギー伝送、通信、石油・ガスなどのセクターが、ドローンベースの監査、腐食検出、予知保全の採用をリードしていると指摘しています。ドローンによる検査は、運用リスクを大幅に低減し、危険な状況への人間の露出を最小限に抑え、ダウンタイムのコストを削減します。

AI 対応欠陥検出ツール、リアルタイム報告、自動飛行計画の普及により、サービスの効率がさらに向上しています。人口密集地域や工業地帯でのドローンの運用に関する規制の承認が、世界中で商業的な採用を加速しています。

最終用途別

配送および物流セグメントは、このカテゴリーで最も収益性が高く、2025 年から 2035 年の評価期間において 17.4% の CAGR で成長すると予想されています。Fact.MR の分析によると、特に医療、E コマース、食品流通セクターにおいて、より迅速なラストマイル配送サービスの需要が高まっていることが、世界中でパイロットプログラムや投資を後押ししています。

BVLOS(視界外飛行)運用の規制緩和と専用ドローン航路の設立は、新たな商業的可能性を開拓しています。自律航法、衝突回避、ハイブリッドドローンプラットフォームへの投資を進める企業は、急速に進化する配送エコシステムにおいて早期参入の優位性を確保する立場にあります。

国別インサイト

米国

米国では、この産業は予測期間中に 36.8% の CAGR で成長すると予想されます。成長は主に、農業、建設、エネルギー、物流分野での普及が牽引しています。ドローンの空域への安全な統合を促進する FAA の有利な規制により、ドローン配送サービスや精密農業モニタリングなどのイノベーションが促進され、全国的に利用事例が大幅に拡大しています。

堅調なベンチャーキャピタルの流入と、AI、センサー、UAV 製造における技術的優位性が、採用を加速する主な要因となっています。Amazon Prime Air や UPS Flight Forward などの企業は、商業用ドローン配送プログラムを積極的に試験運用しています。建設業界や不動産業界では、ドローンによる大規模なマッピングや測量を活用しています。

視界外飛行(BVLOS)の推進に関する政府の取り組みも、産業の成長をさらに後押ししています。防衛および国土安全保障分野での用途も、航空ソリューションの需要に大きく貢献しており、安定した収益源となっています。米国は、今後もイノベーションの最前線に立ち、世界的な基準や慣行を形作っていくと予想されます。

英国

英国の売上高は、評価期間において 15.5% の CAGR を記録すると予想されています。民間航空局(CAA)による規制の明確化、および持続可能な物流への関心の高まりにより、航空アプリケーションが主流になりつつあります。測量、エネルギーインフラの検査、環境モニタリング向けのソリューションが、この地域全体で急速に拡大しています。

Future Flight Challenge などの主要な政府イニシアチブが、自律型運用および都市航空モビリティへの投資を後押ししています。企業は、イノベーションに対する積極的な姿勢と強力な技術エコシステムを活用し、遠隔地や都市部での航空機による配送をますます模索しています。農業分野での利用も、特に作物の監視や家畜の管理において増加しています。

英国の明確なサステナビリティ目標とインフラの近代化推進により、航空技術は排出量の削減と業務効率の向上のための不可欠なツールとして位置付けられています。今後 10 年間は、産業分野と公共分野の両方で、この技術の適用が継続的に拡大する見通しです。

フランス

フランスでは、この産業は予測期間中に 17.5% の CAGR で成長すると予測されています。フランスの堅調な航空宇宙セクターと進歩的な規制が、航空ソリューションの急速な採用を推進しています。農業、エネルギー、監視などの産業は、政府の優遇措置や研究開発投資に支えられ、商業需要の主な貢献要因となっています。

フランスのメーカーやサービスプロバイダーは、精密農業、遺産保護、都市計画などのプロジェクトで協力しています。特にパリで大規模なスポーツイベントが開催されることから、政府は新しいモビリティの枠組みの統合に力を入れており、航空監視やスマート交通管理への関心が高まっています。

技術革新に重点を置いていることに加え、有利な規制の枠組みも相まって、フランス全土で自動航空物流、環境モニタリング、セキュリティアプリケーションの拡大が見込まれています。

ドイツ

ドイツでは、航空ソリューションの市場規模は 2025 年から 2035 年にかけて年平均 14.7% の成長が見込まれています。ドイツの産業力およびエンジニアリングの専門知識が、製造、インフラ評価、物流の自動化における航空検査の導入を推進しています。EU レベルおよび国内レベルの支援的な規制により、商業運用に有利な環境が整っています。

このソリューションは、鉄道の検査、橋梁の評価、環境データの収集にますます活用されています。大手企業やスタートアップ企業は、倉庫や工場内の屋内検査や在庫管理などの用途をターゲットに、自律技術に投資しています。

スマートシティ、インダストリー 4.0 の統合、持続可能なインフラソリューションへの取り組みは、ドイツにおける航空技術の役割をさらに高めています。BVLOS 運航に関する規制がさらに緩和されるにつれて、ドイツはヨーロッパの次の拡大段階においても主導的な役割を維持すると予想されます。

イタリア

イタリアでは、この産業は予測期間中に 15.8% の CAGR で成長すると予測されています。農業から遺産保護に至るまで、多様な経済構造を持つイタリアでは、精密農業、遺産監視、および保存のために航空ソリューションの採用がますます進んでいます。農業およびインフラにおけるハイテクイニシアチブに対する政府の支援が、需要を後押ししています。

建設、エネルギー、災害管理の各セクターでは、プロジェクトのスケジュールと安全プロトコルの改善のために、航空検査の統合が徐々に進んでいます。イタリアのテクノロジー製造およびサービス分野の中小企業(SME)のエコシステムは、欧州の資金援助イニシアチブや学術連携に支えられ、活況を呈しています。

さらに、イタリアのスマート農業プロジェクトや再生可能エネルギーインフラの導入により、測量およびモニタリングサービスの需要が高まっています。これらの要因により、イタリアは南ヨーロッパにおけるイノベーションとサービス拡大の重要なハブとしての地位を確立しています。

韓国

韓国では、このセクターは 2025 年から 2035 年にかけて 16.3% の CAGR で拡大すると予測されています。韓国都市航空モビリティ(K-UAM)ロードマップなどの取り組みによる政府支援が、産業全体における航空アプリケーションの成長を大きく後押ししています。韓国のテクノロジーに精通した環境は、技術の高速な採用と商業化を促進しています。

航空ソリューションを活用する主な分野としては、農業、監視、建設、エネルギーなどが挙げられます。さらに、韓国は、政府の未来志向の都市計画の野心を反映して、航空タクシーやスマートシティの統合に関するパイロットプロジェクトを先導しています。BVLOS 技術と 5G 統合への投資により、複雑な運用が可能になり、拡張性も高まっています。

同国の強固な製造基盤と迅速なイノベーションサイクルにより、商業および防衛分野でのアプリケーションが継続的に拡大すると予想されます。韓国は、アジア太平洋地域の航空技術エコシステムにおける主要プレーヤーとなるための良好な立場にあります。

日本

日本の売上高は、2025年から2035年の間に14.9%のCAGRで成長すると予想されています。労働力不足、インフラの老朽化、政府の取り組みが相まって、農業、建設、物流などの業界で航空ソリューションの需要が拡大しています。国土交通省は、現場検査やメンテナンスへのこれらの技術の活用を積極的に推進しています。

日本郵便などの物流企業は、地方でのラストマイル配送に航空システムを導入しており、都市部では監視や交通モニタリングの試験運用が行われています。日本のロボット技術革新の伝統は、現在、自律飛行運用や AI による意思決定にも広がっています。

日本の高齢化とスマートインフラへの投資は、航空技術の力強い成長を引き続き推進し、この地域における着実な成長と技術的リーダーシップを確保するでしょう。

中国

中国のこの産業は、2025年から2035年にかけて20.1%のCAGRで成長すると予測されています。中国は、大手メーカー、政府の大規模な支援、農業、物流、インフラ、監視分野における急速な採用を誇り、世界のエコシステムを支配しています。低高度経済」の構築に向けた取り組みは、中国の戦略的野心をさらに強固なものとしています。

農薬散布、作物の健康モニタリング、収穫量の最適化などの農業用途が広く普及している一方、JD.com や SF Express などの物流大手は、広範な商業用航空ネットワークを立ち上げています。スマートシティの開発と、無人航空機を都市の物流ネットワークに統合する取り組みは、競争環境を一変させています。

強力な国家の支援、深い製造能力、そして積極的なイノベーション目標を背景に、中国は今後 10 年間、航空ソリューション分野での優位性を維持し、グローバルな基準や慣行に影響を与え続けるでしょう。

オーストラリアおよびニュージーランド

ニュージーランドおよびオーストラリアでは、このセクターは評価期間内に 17.0% の CAGR で成長すると予測されています。オーストラリアおよびニュージーランドの産業は、鉱業、農業、環境モニタリング、インフラ検査のニーズに牽引され、活況を呈しています。有利な規制の枠組みにより、商業的な BVLOS 運用が可能となり、急速な拡大が促進されています。

オーストラリアの広大な鉱業および農業部門は、測量、検査、環境管理サービスに大きく依存しており、一方、ニュージーランドは、保全、林業管理、スマート農業に重点を置いているため、独自の需要が生まれています。両国は、捜索救助、野生生物保護、気候研究における活用事例の先駆者です。

共同イノベーションハブ、政府資金、官民の強力なパートナーシップにより、オーストラリアとニュージーランドは、世界でも最も急成長している地域の一つであり続け、その用途はさらに多様化していくでしょう。

競争環境

ドローンサービス業界は、物流、防衛、産業分野における戦略的買収や技術の融合により、統合が進んでいます。いくつかのグローバル企業が積極的な事業拡大を進めている一方で、専門的または地域に特化したサービスを提供する新興の地域事業者が登場しており、競争は依然として激しい状況です。この変化は、断片的な単発的な導入から、統合されたソリューションエコシステムへと業界が成熟していることを反映しています。

トップ企業は、イノベーション、高度な自律性、統合データ分析を通じて競争を繰り広げる一方、積極的に事業拠点を拡大しています。価格戦略は引き続きダイナミックで、サービスプロバイダーはコストに敏感な業界に参入するために、モジュール式のサブスクリプションモデルを提供しています。規制の整合化、BVLOS 機能、AI 強化診断は、資産検査、ラストマイル配送、公共の安全監視に関する契約における主要な差別化要因となっています。

2024年、AeroVironment は、ドローンの群れ飛行および対 UAV 技術における地位を強化するため、BlueHalo を 41 億米ドルで買収すると発表しました。また、エアバスは Aerovel Corporation の買収を完了し、その Flexrotor 無人システムをエアバス・ヘリコプターズの防衛・情報部門に統合しました。テラドローンは、サウジアラムコと提携し、石油・ガスインフラのドローンによる検査を強化することになりました。

Alphabet の Wing は、ダラス・フォートワースで DoorDash のお客様向けに商業配送サービスを開始し、小売物流分野での大規模展開を開始しました。これらの変化は、戦略的パートナーシップや M&A が航空技術の競争環境を一変させていることを浮き彫りにしています。

競争分析

2025 年、DJI(消費者向けおよび商業用ドローン業界で 70% 以上のシェアを見込む)は、農業、測量、インフラ検査分野での堅調な採用を背景に、引き続き世界トップの座を維持するでしょう。しかし、2035 年までに、競争の激化や米国およびヨーロッパにおける規制の強化により成長が抑制され、DJI は産業用ドローンのニッチ分野への多角化や戦略的提携を余儀なくされ、その優位性は 50~60% に低下すると予想されます。

Zipline(2024年に医療用ドローン業界の約30%のシェアを獲得)は、アフリカ、アジア、北米で力強い成長が見込まれます。Zipline のシェアは、ルワンダ、ガーナ、アメリカでの政府との提携、FAA の規制緩和、医療物流事業のネットワーク拡大により、2035 年までに40~50%に達する可能性があります。

Skydio(2024年に米国産業の10~15% を占める)は、AI に基づく自律航法技術が防衛および企業分野での勢いを増すにつれて、2035年までに20~25% のシェアを獲得する可能性が高いです。契約および安全性の高い国内製造のドローンの重視が主な推進要因となります。

Wing(Alphabet Inc.)は、2024年に15%の業界シェアを獲得し、ウォルマートとの提携や都市航空モビリティの開発により、2035年には25~30%まで拡大すると予想されています。Parrot(2024年に5~10%)は、EU の積極的な立法と公共部門の投資により、2035年には10~15%まで成長すると予想されています。

その他の主要企業

-

- Terra Drone Corporation

- PrecisionHawk

- Aerodyne Group

- DroneDeploy

- Cyberhawk Innovations Limited

- Flytrex

- Skyports

- Aerobo

- Measure

- Sky Futures Ltd

- AirMap, Inc.

- senseFly (Part of AgEagle Aerial Systems Inc.)

- Heliguy

- AgEagle Aerial Systems Inc.

- Delair

- Agribotix LLC

- Globhe Drones AB

- Identified Technologies

- Phoenix Drone Services LLC

- Sharper Shape

- Sky Features

- Skylark Drone

- Unmanned Experts Inc.

ドローンサービス市場のセグメント化

- 製品の種類別:

- 固定翼

- 回転翼

- ハイブリッド

- ドローンの種類別:

- 商業

- 民間

- 軍事

- 用途別:

- 撮影・写真

- 検査およびメンテナンス

- マッピングおよび測量

- 精密農業

- 監視およびモニタリング

- その他

- 最終用途別:

- 農業および林業

- 配送および物流

- メディアおよびエンターテイメント

- 建設および鉱業

- 石油およびガス

- セキュリティおよび法執行

- レクリエーション活動

- その他

- 地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

目次

- 市場 – エグゼクティブサマリー

- 市場の概要

- 市場背景と基礎データ

- 2025年から2035年の世界分析と予測、2020年から2024年の過去分析

- 2025年から2035年の世界市場規模(百万米ドル)の分析と予測

- 製品種類別世界市場分析と予測

- 固定翼

- 回転翼

- ハイブリッド

- ドローンの種類別グローバル市場分析および予測

- 商業

- 民間

- 軍事

- 用途別グローバル市場分析および予測

- 撮影および写真

- 検査およびメンテナンス

- マッピングおよび測量

- 精密農業

- 監視およびモニタリング

- その他

- 最終用途別グローバル市場分析および予測

- 農業および林業

- 配送および物流

- メディアおよびエンターテイメント

- 建設および鉱業

- 石油およびガス

- セキュリティおよび法執行

- レクリエーション活動

- その他

- 地域別グローバル市場分析および予測

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 2025年から2035年の北米市場分析および予測、2020年から2024年の過去分析

- ラテンアメリカ市場分析および予測 2025年から2035年、2020年から2024年の過去分析

- ヨーロッパ市場分析および予測 2025年から2035年、2020年から2024年の過去分析

- 東アジア市場分析および予測 2025年から2035年、2020年から2024年の過去分析

- 南アジアおよびオセアニア市場分析と予測 2025年から2035年、2020年から2024年の歴史的分析

- 中東・アフリカ市場分析と予測 2025年から2035年、2020年から2024年の歴史的分析

- 国別市場分析と予測 2025年から2035年、2020年から2024年の歴史的分析

- 市場構造分析

- 競争分析

- DJI

- Parrot SA

- Terra Drone Corporation

- PrecisionHawk

- Aerodyne Group

- DroneDeploy

- Cyberhawk Innovations Limited

- Zipline

- Flytrex

- Skyports

- Wing Aviation LLC Alphabet Inc.

- Aerobo

- Measure

- Sky Futures Ltd

- AirMap, Inc.

- senseFly Part of AgEagle Aerial Systems Inc.

- Heliguy

- AgEagle Aerial Systems Inc.

- Delair

- Skydio, Inc.

- Agribotix LLC

- Globhe Drones AB

- Identified Technologies

- Phoenix Drone Services LLC

- Sharper Shape

- Sky Features

- Skylark Drone

- Unmanned Experts Inc.

- 調査方法

- 使用した仮定および略語

| ※参考情報 ドローンサービスとは、無人航空機(ドローン)を利用してさまざまな業務を行うサービスのことを指します。近年、ドローン技術の進化と普及により、さまざまな分野での活用が進んでいます。ドローンは小型で飛行が可能なため、従来の方法では難しかった作業を効率よく行うことができます。 ドローンサービスにはいくつかの種類があります。まず、空撮サービスがあります。これは、ドローンに搭載したカメラを使用して、特定の地域やイベントを空中から撮影するサービスです。観光業、映画制作、広告など幅広い分野で利用されており、高品質な映像を提供することで新たな視点を提供します。 次に、物流・配送サービスがあります。ドローンを用いて商品や荷物を迅速に配達するサービスで、特にアクセスが難しい地域への配送が期待されています。例えば、医療品や食料品を迅速に届けることができるため、災害時などの緊急時にも役立ちます。 農業分野でもドローンサービスは重要な役割を果たしています。農薬散布や作物の健康状態をモニタリングするためにドローンが活用されています。これにより、農作業の効率化やコスト削減が期待でき、かつ環境に配慮した方法として注目されています。 建設業でもドローンは活用されています。建設現場の測量や点検を行うことで、作業の進捗を把握しやすくなります。また、危険な場所への立ち入りを避けることができ、安全性を向上させることができます。 さらに、環境調査や監視にもドローンが利用されています。例えば、森林の健康状態を確認したり、野生動物の生息状況を観察するために用いられています。人間の手が届きにくい環境でも効果的にデータを収集できるため、環境保護活動に貢献しています。 ドローンサービスの関連技術としては、自動操縦技術があります。GPSやセンサーによる位置情報を使い、事前に設定したルートを正確に飛行することが可能です。また、障害物回避機能も進化しており、より安全な運航が可能になっています。これにより、操縦者の技術に依存せずに、安定したサービスを提供できるようになっています。 通信技術もドローンサービスの重要な要素です。ドローンはリアルタイムでデータを送信する能力を持ち、遠隔地からの運用が可能です。このような技術は、緊急時の代替手段や観察作業など、さまざまな場面での即応性を高めます。 また、データ処理技術も重要です。ドローンによって収集された画像やデータを解析することで、より有効な情報を得ることができます。特に、農業や環境調査においては、データ解析を通じて問題点を可視化し、適切な対策を講じることが可能になります。 ドローンサービスが普及する一方で、さまざまな課題もあります。例えば、飛行の安全性やプライバシーの問題です。ドローンが人や物に衝突する危険性があるため、厳しい規制やルールが求められています。また、プライバシーの観点からも、許可なしに他人の土地上空を飛行することは問題視されています。これに対応するために、各国ではドローンの運行ルールを整備する動きが見られます。 今後、ドローンサービスはさらに進化し、さまざまな分野での活用が期待されています。特に、都市部での交通渋滞を緩和するための空中移動手段としての利用や、持続可能な社会の実現に向けた技術として注目されています。技術の進歩とともに、ドローンサービスは人々の生活を助け、効率的な社会を実現する重要な要素となるでしょう。 |