PAEK は、積層造形や 3D プリンティング、特にカスタマイズされた医療用インプラントや自動車部品などの分野での用途に成長の機会があります。課題はありますが、イノベーションが続き、業界全体でハイエンド、高性能の材料の開発努力が続けば、この産業はさらに発展するでしょう。

ポリアリールエーテルケトン産業の主な動向と展望

航空宇宙および自動車産業の需要の増加

ポリアリールエーテルケトン産業は、主に航空宇宙および自動車分野での用途の増加により、需要が旺盛で非常に急速に成長しています。PEEK や PEKK などの高性能ポリマーは、その優れた熱安定性、機械的剛性、耐薬品性により、自動車の軽量化と燃費の向上に貢献するため、需要が高まっています。

政策による環境規制により、メーカーは軽量かつ強度の高い部品の開発を迫られているため、これらの企業では需要がさらに急速に伸びると予想されます。さらに、電気自動車の生産増加により、環境に優しい高性能材料が注目され、予測期間中にこのセグメントの成長を促進するでしょう。

原材料価格の変動が採用を妨げる

原材料価格の予測不能性は、ポリアリールエーテルケトンの広範な応用における主要な障害となっています。ヒドロキノンやジフルオロベンゾフェノンなどの前駆体化学品の価格変動は、製造コストに影響を与え、製造業者と消費者に不確実性を生じさせます。

この状況には、石油化学原料に影響を与えるサプライチェーンの混乱や地政学的な要因も加わっています。その結果、小規模企業による競争力のある価格設定が維持できず、産業の浸透が抑制されています。このような状況に対して、業界各社は、原材料価格の安定化と利益率の確保のために、戦略的な調達契約やプロセスの最適化について検討を進めています。

インフラと製造能力の成長

特に新興国におけるインフラの開発は、この産業の成長にとって好ましい環境を作り出しています。先進的な製造施設や研究開発施設への投資により、生産能力の拡大とポリマー配合の研究が進んでいます。

この拡大は、大規模な産業近代化計画の一環として、より高性能な材料の製造を推進する政府主導の政策によって後押しされています。インフラの整備により、製品開発サイクルの短縮とサプライチェーンの効率化が進み、医療機器、電子機器、エネルギーなど、さまざまな最終用途業界からの需要の高まりに対応することが可能になっています。

模倣や品質問題によるリスク

偽造品や劣悪な製品の蔓延は、産業の評判やエンドユーザーの信頼を損なうものです。低品質の偽造品は性能上のリスクをもたらし、特に材料の完全性が最優先される航空宇宙や医薬品などの安全関連用途では、故障の原因となります。

そのため、メーカーはブランド保護、品質保証、トレーサビリティプログラムへの取り組みを強化しています。規制当局も、不正輸入を阻止し、基準を維持するために規制を強化しています。品質と真正性に継続的に注力することが、長期的な成長と、純正のポリアリールエーテルケトンが提供する技術的メリットの保護を推進する要因となるでしょう。

ポリアリールエーテルケトン(PAEK)産業の影響分析

PAEK 部門には、成長、規制、開発を推進する上で中心的な役割を果たす、いくつかの重要なステークホルダーが関わっています。化学産業を含む主要な PAEK メーカーは、バリューチェーンの中核を成しています。彼らは原材料を製造し、品質チェックを実施し、生産価格を決定します。

これらの生産者は、PAEK の特性を向上させ、予算に優しく、さまざまな用途に適応できるようにするための研究開発に注力し、業界の価格とイノベーションに影響を与えています。これにより、業界の需要に応え、生産能力を確立することで、業界の発展に大きく貢献しています。

主要な下流企業は、自動車、航空宇宙、医療機器メーカーです。これらの企業は、PAEK の原料を、エンドユーザーアプリケーションに欠かせない最終製品や部品に加工しています。これらのメーカーは、特に低燃費や高性能用途において、PAEK の使用方法に関するアプリケーションの革新を推進することで、需要の動向を左右しています。

これらの企業は、材料の性能とコストを重視しており、環境基準や安全に関する規制の強化も、その意思決定に影響を及ぼしています。代替材料との競争が激化しているため、製造技術やエコプロセスへの設備投資は、こうした産業のプレーヤーにとって重要な課題となっています。

投資家や銀行は、資本金融、ひいては製造能力やインフラの整備を決定する立場にあるため、PAEK 産業において特に大きな決定力を持っています。この産業の成長見通しの良さに魅力を感じて投資する投資家は、総生産能力の拡大や開発途上の最終産業への進出を通じて、成長を財政的に支援しています。

彼らは、この産業の動向を注視し、PAEK の需要が拡大している 3D プリンティングや医療などの新しい分野における機会の発見に細心の注意を払っています。彼らの関与により、技術革新の商業化が確実に実現し、生産者や製造業者の戦略的決定に情報が反映されます。

規制当局は、産業における PAEK の使用に関する環境および安全に関するプロトコルを設定することにより、産業環境を決定する上で重要な役割を果たしています。その影響は、特に厳格な規制の遵守が不可欠な航空宇宙や医療などの産業における製品設計に顕著です。規制当局は、安全性、持続可能性、および環境管理によって産業の成長を抑制しています。規制の枠組みは、時としてイノベーションを遅らせる可能性がありますが、基準を満たす、あるいはそれを上回る企業にとっては、差別化の機会も生み出します。

技術サプライヤーやインフラ開発者は、PAEK の加工・開発に必要な機械、設備、プラントを提供することで、PAEK 産業を支えています。インフラ建設業者との戦略的提携により、PAEK の強みや高性能が再び求められる建設業などの新しい産業が開拓される可能性があります。PAEK に代わる新しい製造技術や環境対応製品によって、業界に混乱が生じる可能性もあります。しかし、これらの企業間の戦略的提携により、共同開発が可能になり、業界への参入の新たな道が開けるでしょう。

最終的な利害関係者であるエンドユーザーは、PAEK ベースの製品の品質、価格、入手可能性の影響を受けます。高性能で環境に優しい製品に対する需要が高まるにつれ、自動車、航空宇宙、医療分野での消費を通じて、この業界に大きく貢献しています。

イノベーションとサステナビリティに対するエンドユーザーの欲求は、製造業者や生産者に新技術の採用や製品供給の改善を促し、PAEK 業界は進化する顧客の要求に応えるという点で進歩を続けています。

主要投資セグメント別ポリアリールエーテルケトン(PAEK)産業分析

ポリアリールエーテルケトン(PAEK)産業は、種類により、ポリエーテルケトン(PEK)、ポリエーテルエーテルケトン(PEEK)、ポリエーテルケトンケトン(PEKK)、および PEEKK や PEKEKK を含むその他に分類されます。最終用途産業別では、航空宇宙、自動車、電子、エネルギー、製造、医療機器などの産業が対象となります。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ(MEA)にまたがっています。

種類別

2025年から2035年にかけて、最も収益性の高い種類はポリエーテルエーテルケトン(PEEK)となるでしょう。PEEKは、航空宇宙および医療機器分野での使用率が高く、今後10年間の全体的な成長率を上回る約7.2%のCAGRを達成できるでしょう。

これは、航空宇宙、自動車、医療機器業界などの高性能産業での用途が拡大しているためです。これらの業界では、PEEK の高強度、耐薬品性、熱安定性などの優れた特性により、重要な部品に使用することができます。企業は依然として、より軽量、より強靭、より効率的な材料を必要としているため、次世代の技術や製造プロセスでの PEEK の汎用性は、高い成長機会となっています。

最終用途産業別

医療機器産業は、2025 年から 2035 年にかけて、非常に収益性の高い最終用途分野となるでしょう。この材料は生体適合性があり、滅菌耐性があるため、手術器具やインプラント用途に最も適しているからです。医療機器産業は、医療分野における高性能材料の需要の高まりにより、8.5% 近くの CAGR で成長すると予想されます。

医療業界は、インプラント、義肢、診断装置用にハイテクで耐久性に優れた材料への依存度が高まっているため、PAEK の使用は増加するでしょう。また、低侵襲手術のニーズの高まりや医療機器技術の革新も、PAEK の普及を後押ししています。

主要国におけるポリアリールエーテルケトン(PAEK)業界分析

米国

Fact.MR は、米国のポリアリールエーテルケトン(PAEK)市場は、2025 年から 2035 年にかけて 6.8% の CAGR で堅調に成長すると予測しています。技術および製造の進歩の最前線にある米国では、特に航空宇宙、自動車、医療機器業界において、高性能材料に対する需要が大幅に増加すると予想されます。

また、米国政府による宇宙探査への継続的な支出や、電気自動車に対する消費者の需要の高まりも、先端材料の用途拡大の大きな推進要因となるでしょう。医療業界における医療機器の製造に耐性と生体適合性を備えた材料に対する需要の高まりも、ポリアリールエーテルケトン市場の成長を推進するでしょう。米国の規制環境も、ハイテクポリマーの製造に有利であり、この産業の拡大を構築する良い基盤となるでしょう。

インド

Fact.MR は、2025 年から 2035 年にかけて、インドの市場は 6.1% の安定した CAGR で成長すると予測しています。インドの製造業および自動車産業の急成長と、インフラ整備に向けた政府の取り組みの強化は、高付加価値ポリマーの需要拡大に大きく貢献するでしょう。

インドの医療産業も、中産階級の台頭と医療費の増加を背景に成長しており、低コストで高強度の医療機器材料の需要を後押しするでしょう。さらに、インドの防衛および航空宇宙産業の発展に伴い、高性能材料の使用が再び増加し、この分野を牽引するでしょう。

中国

Fact.MR は、2025 年から 2035 年にかけて、中国のこのセクターは CAGR 7.2% で拡大すると予測しています。急速な工業化と、電子、自動車、航空などのハイテク産業への多額の投資により、高性能ポリマーの需要が高まっています。

この材料は EV の部品に使用されているため、EV 分野における世界トップの地位を目指す中国の目標が、この分野の主な推進力となるでしょう。これとは別に、中国が研究開発にますます力を入れていることも、特に滅菌耐性や生体適合性が重要な医療機器分野における高性能材料の用途拡大を促進するでしょう。

英国

Fact.MR は、英国のこの産業は 2025 年から 2035 年にかけて 5.9% の CAGR で着実に成長すると予測しています。同国の自動車および航空セクターは、燃料効率の向上と環境負荷の低減を目指す企業により、高性能先端材料の需要を牽引するでしょう。

さらに、医療機器全体のイノベーションや医療分野における新技術の採用に対する関心が高まっているため、英国では高度なポリマーの巨大なビジネスチャンスがあります。同国はインフラ開発と強力な研究センターへの投資を継続しており、多くの産業でこのような材料の利用が引き続き促進されるでしょう。

ドイツ

ドイツは、自動車および航空宇宙分野での優位性を背景に、2025年から2035年にかけてCAGR 7.1%の堅調な成長が見込まれます。自動車製造に持続可能で軽量な素材を採用する動きが、高性能ポリマーの需要を後押しするでしょう。

さらに、ドイツ政府がグリーンテクノロジーと輸送用燃料の効率向上を推進していることも、これらの素材の需要を押し上げ続けるでしょう。ドイツでは医療分野が非常に発達しており、革新的な医療技術に重点が置かれているため、医療機器業界におけるこの材料の開発も促進されるでしょう。

韓国

Fact.MR は、韓国のこの分野は 2025 年から 2035 年にかけて 6.3% の CAGR で着実な成長を続けると予測しています。この地域では、電子産業、家電製品、半導体産業が発達しており、これらが高度ポリマーの主な推進要因となっています。電気自動車の生産にさらに重点を置く自動車産業も、この材料の使用拡大を後押しするでしょう。

韓国の航空宇宙および防衛産業の発展も、この材料に対する需要を引き続き生み出し、高性能材料のさらなる進歩につながります。医療機器セグメントの需要の伸びは、高性能ポリマーが医療機器産業に参入する機会を引き続きもたらすでしょう。

日本

日本の市場は、2025年から2035年の間にCAGR 6.5%の成長が見込まれます。日本のエンジニアリング能力と、電子、自動車、ロボット分野におけるリーダーシップが、より優れたポリマーの需要を牽引する可能性が高いです。輸送分野向けの軽量で高性能な材料の生産に重点を置いていることも、この業界に直接貢献するでしょう。

さらに、日本の高齢化とそれに伴う医療機器の需要は、医療分野における高性能で生体適合性の高い材料の使用を今後も押し高めていくだろう。日本の強力な研究開発力は、これらの材料のさまざまな用途における革新を引き続き可能にしていくだろう。

フランス

Fact.MR は、フランスのこの業界は 2025 年から 2035 年にかけて CAGR 6.0% の成長を見込むと予測しています。欧州連合(EU)の航空宇宙産業の主要生産国のひとつであるフランスは、航空宇宙用途向けの高性能ポリマーの需要が引き続き高まるでしょう。自動車産業の成長、特に電気自動車の発売により、高性能材料の需要も大幅に増加するでしょう。

フランスの医療産業の成長と医療機器の継続的な革新も、生体適合性が高く耐久性に優れた材料の需要を牽引するでしょう。政府による研究開発助成金が、主要産業におけるこうした材料の用途拡大の追い風となるでしょう。

イタリア

Fact.MR によると、イタリアの市場は 2025 年から 2035 年にかけて CAGR 5.8% で成長すると予測されています。イタリアの巨大な自動車生産力に加え、電気自動車への注目が高まっていることが、高性能ポリマーの需要を牽引するでしょう。さらに、同国の医療分野の拡大、あるいは高度な医療機器の開発により、これらの材料の需要が大幅に拡大すると予想されます。

イタリアの工業化が進み、製造業が発展するにつれて、航空宇宙および電子技術に使用される新素材への需要が高まり、産業のビジネスチャンスが拡大すると予想されます。イタリアの持続可能性に関する政府の目標、およびエネルギー効率の向上に向けた取り組みは、この発展の基盤となり、ますます多くの産業に広がっていくでしょう。

オーストラリアおよびニュージーランド

Fact.MR の予測によると、オーストラリアおよびニュージーランドのこのセクターは、2025 年から 2035 年にかけて CAGR 6.4% の成長率で拡大すると見込まれています。この地域における鉱業およびエネルギーセクターのインフラ整備の進展により、高性能材料の需要が高まります。

オーストラリアの急速に進化する航空宇宙セクターとニュージーランドのグリーンテクノロジーへの関心の高まりも、高性能ポリマーの需要を増加させるでしょう。それとは別に、医療機器分野におけるヘルスケアセクターの通常の革新性は、これらのニッチ市場における産業の成長につながり、硬質で生体適合性の高い材料の需要拡大を推進するでしょう。

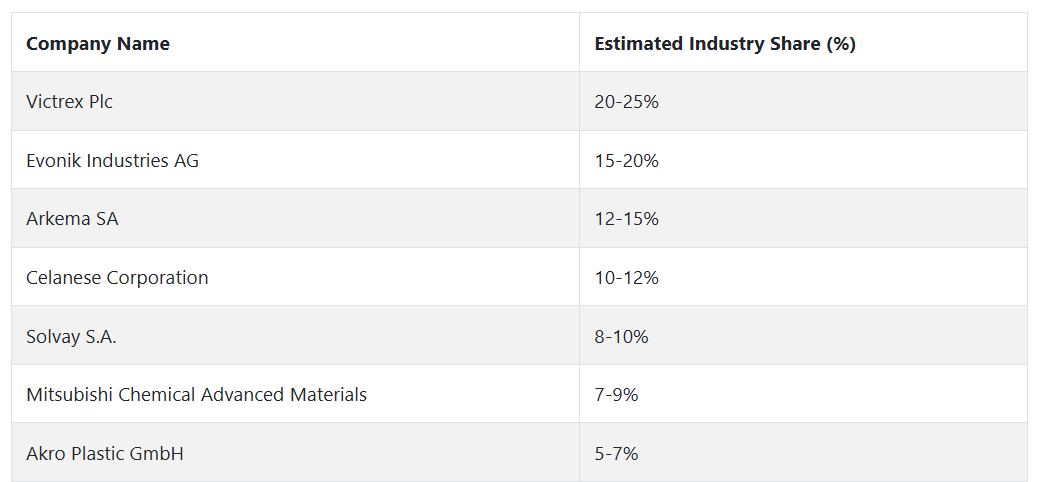

主要なポリアリールエーテルケトン(PAEK)企業とその業界シェア

Victrex Plc(業界シェア20~25%)は、航空宇宙、自動車、医療用途で強固な地位を築き、2024年も高性能ポリマー業界でトップの座を維持しています。PEEK 材料に注力する Victrex は、持続可能で軽量な代替品で業界をリードしています。

Evonik Industries AG(15~20%)は、PEKK などの高性能ポリマーを含む幅広い製品ポートフォリオを武器に、自動車および医療機器産業での成長が見込まれています。Arkema SA(12~15%)は、エネルギーおよび電子産業での存在感を高め、特に高温材料の開発により、業界での地位を強化しています。

Celanese Corporation(10-12%)は、コスト効率に優れた高性能用途向けの PEEK および PEKK 材料の製造における実績を背景に、製造および自動車産業での事業拡大を目指しています。Solvay S.A.(8-10%)は、航空宇宙および自動車産業向けに高性能ポリマーソリューションを供給し、厳しい規制基準を満たす持続可能な材料の開発を推進することで、引き続き成長軌道を歩んでいます。

三菱ケミカルアドバンストマテリアルズ(7-9%)は、PEKK および PEK ポリマーのポートフォリオを拡大し、医療機器および航空宇宙産業での事業拡大を図ります。Akro Plastic GmbH(5-7%)は、電子および自動車分野での需要が拡大しているグリーンポリマーをターゲットに、電気自動車部品用の軽量かつ耐久性に優れた素材の開発に注力しています。

絶え間ないイノベーションとサステナビリティへの強いこだわりにより、これらの企業は、高機能ポリマーの進化する状況において、競争力を維持する好位置につけています。

ポリアリールエーテルケトン(PAEK)のメーカー、サプライヤー、および販売業者の主な戦略

ポリアリールエーテルケトン(PAEK)市場が進化する中、メーカーは競争を生き残るために戦略的パートナーシップとイノベーションに注力しています。より環境に優しい代替品や最新技術の要求が高まる中、メーカーは製品の多様化と研究開発能力の強化に注力しています。

エネルギー効率の高い製造手法とグリーンテクノロジーの採用により、環境法への準拠を実現するとともに、自然意識の高い消費者も引き付けています。技術パートナーとの戦略的提携ももう一つの戦略であり、製造工程に自動化と AI をシームレスに導入して、生産性の向上とコストの削減を図っています。

投資家は、イノベーションと持続可能な開発に積極的に取り組んでいる企業に注目しています。また、強力な知的財産資産を有する企業、特にバイオテクノロジーやクリーンテクノロジーなどの新興産業の企業にも投資に関心を持っています。産業が不安定な地域では、特定の地域における経済的な困難に備えるため、地理的な分散など、収益の多様化を図っている企業も投資の対象となっています。

一方、規制当局は、環境規制の強化と業界全体のコンプライアンスの確保に注力しています。安全と持続可能性に関するガイドラインの枠組みを確立し、規制の範囲内でイノベーションを起こすよう企業に求めています。また、グローバルなベストプラクティスを考慮し、炭素削減の推進に向けた措置を講じながら、安全基準を満たす製品の普及を推進するために、製造業者と協力しています。

エンドユーザー、特に航空宇宙および自動車産業のエンドユーザーは、性能を向上させながら環境への影響を最小限に抑える技術を採用する傾向が強まっています。エンドユーザーは、耐久性が高く、競争力のある価格で提供される高性能製品を提供するメーカーとの長期的な関係を望んでいます。エンドユーザーは、規制の力を維持しつつ、リーンサプライチェーンとサステナビリティの活用により、コストの削減を求めています。

技術サプライヤーは、AI、自動化、データ分析の進歩を活用して、業務の自動化と製品の品質向上を実現するソリューションを提供しています。彼らは、生産者と協力し、このような技術を低コストで生産ラインに統合すると同時に、製品の迅速な革新を可能にしています。サービスパッケージの柔軟性を維持することで、技術サプライヤーは産業の多様なニーズに対応することができます。

インフラ事業者は、地域および世界的な需要の変化に対応しています。需要が満たされていない新興産業への多角化を図り、将来のテクノロジーの要件に対応できる、拡張性があり持続可能なインフラの構築に注力しています。各国政府や国際機関との提携により、長期的な経済目標や規制目標を背景としたインフラプロジェクトの位置付けを図っています。

業界を牽引する主な成功要因

業界を牽引する要因は、テクノロジーによるイノベーション、サステナビリティ、およびパートナーシップです。自動化、人工知能、省エネなどの新興技術に投資する企業は、運用コストの削減と製品の品質向上を通じて競争優位性を確立しています。

戦略的パートナーシップや提携は、業界での存在感を強化し、イノベーションを推進する企業にとって、今や必要不可欠となっています。技術パートナーや規制当局の支援により、製造業者は製品ラインの多様化、業務の簡素化、グローバルなコンプライアンスレベルの達成が可能になります。

さらに、サプライチェーンを効率的に管理し、コストを削減し、柔軟な価格設定を実施できる能力は、特に複雑な産業環境において、競争力を維持するための鍵となっています。これらの成功要因はすべて、この産業の長期的な成長と安定に貢献しています。

その他の主要企業

-

- Victrex Plc

- Evonik Industries AG

- Arkema SA

- Celanese Corporation

- Solvay S.A.

- Mitsubishi Chemical Advanced Materials

- Akro Plastic GmbH

- Triveni Chemicals Limited

- Panjin Zhongrun Chemical Co. Ltd.

- Lehvoss Group

- BASF SE

- DuPont de Nemours, Inc.

- SABIC

- Ensinger GmbH

- RTP Company

- Eastman Chemical Company

- Solvay Specialty Polymers

- Teijin Limited

セグメント

- 種類別:

- PEK (ポリエーテルケトン)

- PEEK(ポリエーテルエーテルケトン)

- PEKK(ポリエーテルケトンケトン)

- その他(PEEKK、PEKEKK)

- 最終用途産業別:

- 航空

- 自動車

- 電子

- エネルギー

- 製造

- 医療機器

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 主要な市場動向

- 市場背景

- グローバル市場規模(百万米ドル)および数量(トン)と予測、2025年から2035年

- グローバル価格ポイント分析 2020年から2024年

- 2020年から2024年の世界市場規模(百万米ドル)および数量分析(トン)、2025年から2035年の予測

- 種類

- 最終用途産業

- 2020年から2024年の世界市場規模(百万米ドル)および数量分析(トン)、2025年から2035年の予測、種類別

- ポリエーテルケトン (PEK)

- ポリエーテルエーテルケトン (PEEK)

- ポリエーテルケトンケトン (PEKK)

- その他 (PEEKK、PEKEKK)

- 2020年から2024年の世界市場規模(百万米ドル)および数量分析(トン)、2025年から2035年の予測、最終用途産業別

- 航空宇宙

- 自動車

- 電子

- エネルギー

- 製造

- 医療

- 2020年から2024年の世界市場規模(百万米ドル)および数量分析(トン)、2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東

- 北米市場規模(百万米ドル)および数量分析 2020年から2024年(トン)および予測 2025年から2035年

- 南米市場規模(百万米ドル)および数量分析 2020年から2024年(トン)および予測 2025年から2035年

- ヨーロッパの市場価値(百万米ドル)および数量分析 2020年から2024年(トン)および予測 2025年から2035年

- アジア太平洋の市場価値(百万米ドル)および数量分析 2020年から2024年(トン)および予測 2025年から2035年

- MEA 市場規模(百万米ドル)および数量分析 2020 年から 2024 年(トン)および 2025 年から 2035 年の予測

- 世界市場 – 主要国分析 2020 年から 2024 年

- 競争評価

- 企業プロフィール

- Victrex Plc

- Evonik Industries AG

- Arkema SA

- Celanese Corporation

- Solvay S.A.

- Mitsubishi Chemical Advanced Materials

- Akro Plastic GmbH

- Triveni Chemicals Limited

- Panjin Zhongrun Chemical Co. Ltd.

- Lehvoss Group

- BASF SE

- DuPont de Nemours, Inc.

- SABIC

- Ensinger GmbH

- RTP Company

- Eastman Chemical Company

- Solvay Specialty Polymers

- Teijin Limited

- Fact.MR リサーチ方法論

- 免責事項および連絡先情報

| ※参考情報 ポリアリールエーテルケトン(PAEK)は、高性能なエンジニアリングプラスチックの一種であり、主に高温環境や過酷な条件下での使用に適しています。PAEKは、ポリフェニルエーテルとポリケトンの特徴を統合した材料で、耐熱性、耐薬品性、機械的強度に優れています。そのため、航空宇宙、電子機器、医療機器、自動車産業など、幅広い分野で利用されています。 PAEKにはさまざまな種類がありますが、代表的なものにはポリアリールエーテルケトン、ポリエーテルケトン(PEEK)、ポリアリールエーテルケトン-アミド(PAEK-A)などがあります。特にPEEKは、PAEKの中でも特に優れた特性を持ち、熱安定性や機械的耐久性において群を抜いています。この特性により、PEEKは多くの産業において重要な材料とされています。 PAEKは、一般的に高い融点を持ち、熱的安定性にも優れています。これにより、高温でも物性が保持されるため、耐久性の必要な部品に使用されることが多いです。また、PAEKは強度と剛性が高く、衝撃にも強いため、構造材料としても重宝されています。さらに、化学薬品に対しても高い耐性を持つため、腐食することなく使用できるのが特長です。 PAEKの用途は多岐にわたり、自動車業界ではエンジン部品や燃料システム、ギアなどの高温部品に使われています。また、航空宇宙産業では、軽量でありながら強度を求められる部品に利用されるほか、電子機器では絶縁材料としても活用されています。医療分野では、耐薬品性や生体適合性が求められるため、外科手術器具やインプラントなどにも使用されています。 生産技術の面では、PAEKは押出成形や射出成形、3Dプリンティングなど様々な方法で加工できます。これらの加工技術により、複雑な形状や寸法精度が求められる部品の製造が容易になり、さらに用途の幅を広げています。特に3Dプリンティングにおいては、カスタム部品の迅速な製造が可能で、デザインの自由度が高いという利点があります。 さらに、PAEK材料のリサイクル技術も進展しています。環境意識の高まりに伴い、リサイクル可能な材料の需要が増しているため、PAEKを使用した製品の廃棄後の再利用やリサイクルにおける研究が進められています。これにより、持続可能な製造プロセスが追求され、環境負荷の低減に寄与しています。 PAEKの市場は年々拡大しており、特に新しい技術や製品の開発が進む中で、その需要が高まっています。これに伴い、PAEKの研究開発も進行中であり、特性的な改良や新たな用途の探索が行われています。たとえば、PAEKの導電性や熱伝導性を向上させるための添加剤の開発が進められ、さらに幅広い用途での採用が期待されています。 このように、ポリアリールエーテルケトン(PAEK)は、耐熱性や耐薬品性に優れた高性能プラスチックであり、多様な産業において重要な役割を果たしています。今後も様々な分野での応用が進むことが予想され、その可能性はますます広がっていくでしょう。PAEKの特性や製造技術の向上は、多くの製品の性能向上やコスト削減にも寄与し、今後の技術革新に寄与する材料として注目されています。 |