この傾向により、新しい治療戦略の立ち上げを加速するために、共同研究、ライセンス契約、臨床試験管理のアウトソーシングがますます注目されています。さらに、双極性障害の慢性的な再発性に対して、従来の薬物療法には限界があることがますます認識されています。

主要な製薬企業は、患者遵守の向上と再発率の低減を目的とした組み合わせ療法、持続性注射剤(LAI)、補助療法をポートフォリオに追加しています。特に治療反応が最も予測困難な双極II型障害と混合エピソードにおいて、症状の抑制よりも機能的回復に重点が置かれる傾向が強まっています。

地理的には、治療に対する意識が高く、保険適用範囲が広く、精神保健施設へのアクセスも容易な北米が引き続き優位を占めています。しかし、公共キャンペーン、精神保健予算の増加、精神科治療チャネルのデジタル化により、診断の遅れや社会的偏見が徐々に解消されつつあるアジア太平洋地域および南米では、大きなチャンスが残されています。

これらの地域は現在、後期臨床試験および市販後調査の焦点となっており、この領域におけるアウトソーシングサービスの増加につながっています。今後数年間で、デジタルバイオマーカー、AI ベースの患者モニタリングプラットフォーム、およびアプリによる認知行動療法(CBT)プラットフォームの統合により、従来型の治療法が強化されるでしょう。

臨床および規制当局の承認が得られれば、デジタル治療薬が薬理作用薬と併用処方され、新たな収益源と治療パラダイムが生まれます。技術を活用したケアと、地域の実情に合わせた商業化戦略を組み合わせた企業が、次世代の双極性障害治療薬市場をリードするでしょう。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

ステークホルダー調査では、治療法の革新、治療順守、統合ケアの提供が双極性障害治療薬市場の進歩の要となっているという意見が、ますます一致しつつあることが明らかになりました。調査対象となったステークホルダーの 82% が、持続可能性の優先課題として、長時間作用型注射剤(LAI)やデジタル順守ツールなどの長期順守ソリューションを最上位に挙げました。

一方、74%は、副作用の少ない治療法の必要性を強調し、特に体重増加と認知機能の低下(双極性障害患者の治療中止の主な原因)を標的とした治療法が求められています。また、パーソナライズド療法レジメンへの関心も高く、69%の精神科医と研究者が、バイオマーカーに基づく患者層別化を将来の臨床標準として挙げています。

投資の重点分野や医療提供モデルに関しては、地域による違いが顕著です。北米では、78% の医療提供者が、再発の早期兆候を検出するための AI 搭載の早期診断ツールやアプリベースの気分追跡プラットフォームを優先事項として挙げています。

欧州のステークホルダー(71%)は、薬物療法、認知行動療法(CBT)、地域ベースの支援プログラムを組み合わせた統合的なメンタルヘルスエコシステムを強調し、包括的なケアを促進する償還構造を理由に挙げています。アジア太平洋地域では、63%の回答者が、特に精神科医療インフラが限られた農村部において、デジタルアウトリーチプラットフォームとテレサイキアトリを通じて治療のギャップを縮小することの重要性を指摘しています。

グローバルな動向として、薬物療法、行動療法、デジタル介入を組み合わせたハイブリッドな治療経路の開発が、長期的な治療成果の向上を目指して強い勢いを示しています。ステークホルダーは、双極性障害治療薬市場における今後のリーダーは、単一療法の開発を超えて、リアルタイムの患者データに基づいて治療の追跡、管理、動的調整を行うプラットフォームを提供する企業になると広く一致しています。この変化は、双極性障害の治療における治療価値の再定義、すなわち症状の抑制から持続的で測定可能な機能回復へと移行していることを示しています。

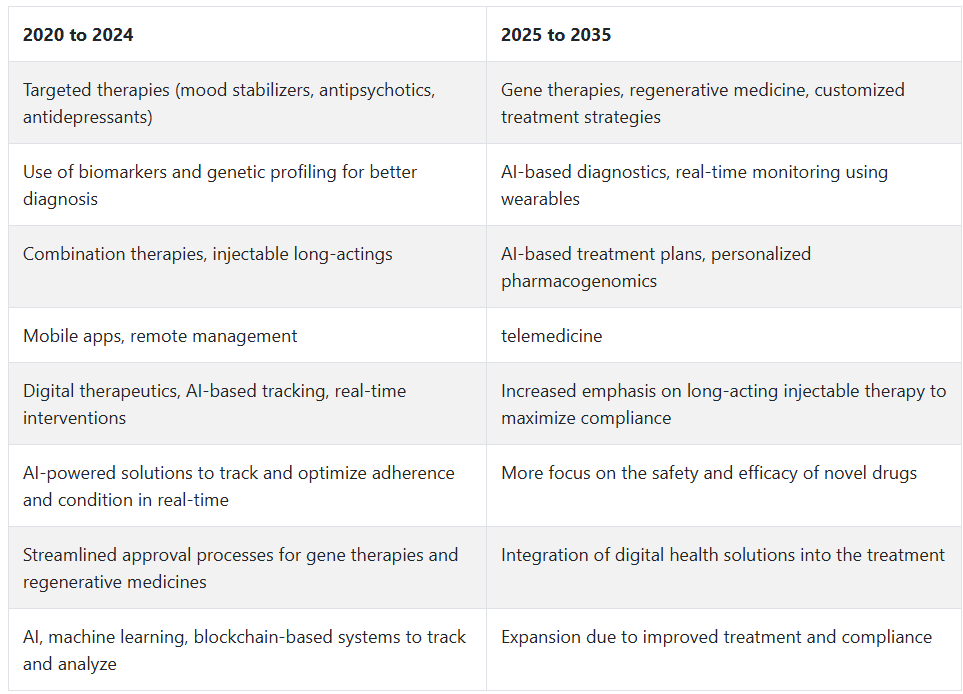

双極性障害治療薬市場の2020年から2024年、および2025年から2035年の変化

双極性障害治療薬市場は、精神薬理学の進歩とこの疾患の理解の深化により、2020年から2024年にかけて大きく変化しました。気分安定剤、抗精神病薬、抗うつ薬などのより標的を絞った治療法に焦点が移り、精密医療への傾向が高まりました。

バイオマーカーや遺伝子プロファイリングの利用が増加し、より標的を絞った治療が可能になり、薬剤投与における試行錯誤が減少しました。モバイル健康アプリや遠隔医療などのデジタルヘルスソリューションの組み込みも、治療プロセスにおいて重要な役割を果たしました。

2025年から2035年の予測期間には、薬理ゲノミクスによりより個別化された治療プロトコルが可能になる、個別化医療の発展により、双極性障害治療薬市場に革命が起こります。遺伝子治療や再生医療などの新しい種類の薬剤の登場により、双極性障害の根本的な原因の治療が可能になります。

さらに、AI ベースの診断および治療プログラムは、よりインテリジェントな意思決定ツールとなり、ウェアラブル技術は患者の状態をリアルタイムでモニタリングするのに役立ちます。デジタル治療は、将来、主流の治療の一部となり、患者はより自立して疾患を管理するための支援を受けることができるようになります。

双極性障害治療薬市場の各国別分析

米国

米国の双極性障害治療薬市場は、調査期間において 5.9% の CAGR で成長すると予測されています。メンタルヘルスに対する意識の高まりを背景に、双極性障害の患者数が増加しており、同国の治療現場を大きく後押ししています。医療インフラの整備、メンタルヘルスサービスの普遍的な利用可能性、そして堅固な保険支援制度が、治療法の採用を後押ししています。

揺るぎない研究開発活動により、新しい気分安定剤や非定型抗精神病薬などの新しい治療薬が発売されています。製薬会社と精神保健団体との協力により、早期介入と患者に優しい治療パターンが推進されています。

さらに、遠隔精神医学などの技術の進歩により、特に医療不十分な地域における治療介入へのアクセスが向上しています。精神保健制度やスティグマ解消プログラムに対する政府の支援の強化により、診断率と治療順守率が向上しています。中枢神経系専門製品を持つ大手製薬会社の支配的な役割が、産業の拡大を後押ししています。

英国

英国の双極性障害治療薬市場は、調査期間を通じて 5.2% の CAGR で成長すると予想されています。メンタルヘルスインフラの整備と国民の意識向上は、全国的な成長の主な推進要因です。国民保健サービス(NHS)が、プライマリケアにメンタルヘルスサービスを組み込む取り組みを進めていることで、双極性障害の早期診断と治療率が向上しています。遺伝的およびバイオマーカーに基づく治療標的を特定するための研究への投資が、個別化治療戦略の開発を推進しています。

製薬会社は、患者管理のための選択肢を拡大する、長時間作用型の注射剤および次世代の気分安定剤の開発に重点を移しています。精神疾患に関する偏見を軽減するための啓発キャンペーンにより、より多くの人々が医療介入を受けるようになっています。

学術機関、医療従事者、非営利団体間の相乗効果により、研究パイプラインとサービス提供が強化されています。英国は、エビデンスに基づくケアパスウェイと患者中心のケアに重点を置いているため、治療成果が大幅に改善され、双極性障害治療薬の長期的な売上拡大が見込まれます。

フランス

フランスの双極性障害治療薬市場は、調査期間において 5.0% の CAGR で成長すると予測されています。メンタルヘルスの意識の高まりと、精神医療の充実に向けた政府主導の取り組みが、フランス全土の成長を推進しています。公的医療制度におけるメンタルヘルスサービスの利用しやすさの向上により、早期診断と治療開始が進んでいます。安全性プロファイルが強化された次世代抗精神病薬など、新しい薬理学的選択肢の研究が進んでいることが、製品開発を後押ししています。

製薬企業は、治療抵抗性の症例に対処するため、標的療法や併用療法戦略にますます重点を置いています。国のメンタルヘルス政策や支援団体の支援により、社会的偏見が軽減され、患者の治療への参加と服薬遵守が向上しています。

遠隔医療やオンライン医療プラットフォームは、特に農村部や恵まれない地域において、治療アプローチの一部となりつつあります。メンタルヘルスを総合的な公衆衛生政策に組み込むことで、患者ケアに対する総合的なアプローチが保証されます。

ドイツ

ドイツの双極性障害治療薬市場は、調査期間を通じて 5.4% の CAGR で成長すると予測されています。高度な医療インフラとメンタルヘルスへの高い関心により、ドイツでは双極性障害治療薬の市場が成長しています。個別化医療戦略の採用が拡大しており、治療戦略の改善と個別化が進んでいます。ドイツの堅調な製薬業界は、双極性障害の治療におけるアンメットニーズに対応するための革新的な治療薬の開発に多額の資金を投じています。

健康保険制度に裏打ちされた早期介入プログラムにより、早期診断と継続的な治療順守が実現しています。デジタル治療薬やモバイル健康アプリの採用拡大により、従来の薬理学的介入が強化され、患者の全体的な治療成果が向上しています。

スティグマ解消やメンタルヘルスの知識普及キャンペーンによる啓発活動により、患者の早期受診が促進されています。大学、研究機関、製薬業界間の連携により、治療パイプラインが拡大しています。ドイツは、イノベーション、アクセスのしやすさ、患者中心のケアに重点を置いているため、双極性障害治療薬市場で引き続き主導的な地位を維持する見通しです。

イタリア

イタリアの双極性障害治療薬市場は、予測期間中に4.8% の CAGR で成長すると予想されています。精神疾患に対する認識の高まりが、双極性障害治療薬の需要を後押ししています。イタリアの公的医療制度は、精神保健サービスを通常の医療制度に積極的に取り入れ、患者の支援と参加を拡大しています。

より安全で効果的な薬物療法の研究が活発化しています。製薬企業は、治療順守の向上を目的として、副作用の少ない次世代の気分安定剤および抗精神病薬の開発に取り組んでいます。

地域密着型のメンタルヘルスプログラムの実施により、早期診断と継続的な患者管理が推進されています。教育プログラムやメディアによる啓発活動による精神疾患の偏見の解消の取り組みは、患者の行動に良い影響を与えています。イタリアは、欧州のメンタルヘルスに関する取り組みとの協力関係を強化しており、治療介入におけるベストプラクティスの導入が促進されています。

韓国

韓国の双極性障害治療薬市場は、分析期間において5.6% の CAGR で成長すると予測されています。メンタルヘルスや精神疾患に対する社会の関心の高まりは、双極性障害治療薬業界に大きな影響を与えています。政府による取り組みにより、精神疾患に対する認識、診断、治療が向上し、サービスの利用率が向上しています。韓国におけるバイオテクノロジーおよび医薬品研究の急速な発展は、新しい治療モデルの構築に貢献しています。

若年層の間でメンタルヘルスケアの受容が進んでいることも、成長の要因となっています。治療介入へのアクセスが容易になったことで、遠隔精神医療プラットフォームやメンタルヘルスアプリケーションの人気が高まっています。製薬企業は、患者のコンプライアンスと治療効果を高めるため、新しい薬物送達システムに積極的に投資しています。

オープンな対話と偏見の解消を目的としたメンタルヘルスキャンペーンにより、人々はタイムリーな治療を受けるよう動機付けられています。現在、医療インフラへの投資が活発であり、研究活動も増加しており、韓国の双極性障害治療薬市場を後押しするでしょう。

日本

日本の双極性障害治療薬市場は、調査期間中に 5.1% の CAGR で成長すると予想されています。先進的な医療制度と、メンタルヘルスに対する文化的な意識の変化が、同国における双極性障害治療薬の成長につながっています。プライマリ・ヘルスケア・サービスにメンタルヘルスケアを取り入れる取り組みにより、早期治療と診断のレベルが向上しています。

日本の製薬業界は、有効性と安全性を高めた新しい向精神薬の開発に力を入れています。遠隔医療サービスの導入により、特に遠隔地における精神科の診察へのアクセスが向上しています。

政府によるメンタルヘルスの意識向上と偏見の解消に向けた取り組みが定着し、患者を支援する環境の整備が進んでいます。双極性障害の遺伝的および生物学的原因に関する研究により、標的を絞った個別化された治療が可能になっています。官民の連携により、精神疾患の研究や医薬品開発への投資が増加しています。日本が技術に基づく医療ソリューションに重点的に取り組んでいることは、調査期間を通じて双極性障害治療薬の拡大にさらに貢献するでしょう。

中国

中国の双極性障害治療薬市場は、調査期間において6.3% の CAGR で成長すると予測されます。急速に変化している医療インフラと、精神疾患に対する社会の認識の高まりが、同国の双極性障害治療薬市場の主な推進要因となっています。特に農村部や医療不十分な地域におけるメンタルヘルスサービスの拡充に向けた政府の取り組みにより、医療へのアクセスが改善されています。医療費の増加とメンタルヘルスプログラムに対する強力な政策支援が、早期治療と診断の普及を後押ししています。

中国の製薬企業は、気分障害の新しい治療薬の開発のために研究開発に多額の投資を行っています。偏見の解消に向けた啓発キャンペーンも、国民の意識の変化に貢献し、メンタルヘルスサービスの利用拡大につながっています。

デジタル医療プラットフォームや遠隔精神医療の利用により、精神科医療の利用可能性が高まっています。グローバルな製薬企業との協力により、高度な治療法が各地に導入されています。医療の近代化とメンタルヘルスの促進に向けた投資が継続していることから、中国は今後も世界でも最も急成長する双極性障害治療薬市場の一つであり続けるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの双極性障害治療薬市場は、調査期間において5.0% の CAGR で成長すると予測されています。メンタルヘルスケアサービスの拡大と、社会における精神科治療に対する受容の高まりが、両国の成長を推進しています。公的資金と政策イニシアチブを増やし、メンタルヘルスケアへのアクセスを強化する政府プログラムが、治療開発に有利な環境を構築しています。コミュニティベースのケアモデルが重視されることで、双極性障害の早期診断と長期管理が促進されています。

個別化医療および精密医療戦略に向けた研究活動が、治療効率の向上に貢献しています。新薬の開発により、副作用の少ない気分安定剤や抗精神病薬が生み出されています。公衆衛生教育プログラムにより、精神疾患に関する認識が効果的に高まり、偏見が減少しており、治療を受ける人が増えています。

プライマリケアシステムにメンタルヘルスケアが組み込まれることで、統合的な患者ケアが促進されています。オーストラリア・ニュージーランドは、医療インフラや研究プログラムに長期的な投資を行うことにより、双極性障害治療薬の開発に有利な環境を提供し続けると予想されます。

セグメント別分析

種類別

双極性障害治療薬市場は、種類別では、抗精神病薬と気分安定薬が主導しており、抗精神病薬が業界シェアの 35% を占め、気分安定薬が 30% とそれに続いています。

抗精神病薬は、特に急性躁状態のエピソードにおいて、双極性障害の主要な治療法です。これらの薬剤は、ドーパミンやセロトニンなどの神経伝達物質の化学的不均衡を回復することで、妄想、幻覚、興奮などの症状をコントロールする効果があります。

若年層における双極性障害の診断は、抗精神病薬の需要増加と密接に関連しています。さらに、非定型抗精神病薬は副作用が少なく、これにより定型抗精神病薬に比べて抗精神病薬の売上をさらに増加させています。ヤンセン・ファーマシューティカルズ(ジョンソン・エンド・ジョンソンの子会社)のInvegaとRisperdal、エリ・リリー・アンド・カンパニーのZyprexaを主力製品とする大手製薬企業が、新しい製剤や投与システムの開発に注力し、患者さんの服薬遵守を向上させることで、双極性障害治療薬市場を依然として支配しています。

気分安定剤は双極性障害治療薬市場の30%を占め、急性期から回復期までの治療において不可欠です。これらの薬剤は、気分変動をコントロールし、躁状態や抑うつ状態の発症を予防する作用があります。これにはリチウムやバルプロ酸、ラモトリギンなどの抗てんかん薬が含まれます。リチウムは、気分安定化と患者の自殺リスク軽減において、双極性障害の治療に非常に長い歴史を有しています。

しかし、副作用が少なく効果の高い次世代気分安定剤の開発が進むことで、市場成長がさらに加速すると予想されます。アッヴィやグラクソスミスクラインなどの企業は、これらの治療法の開発を推進しています。

用途別

双極性障害治療薬市場は、用途別に病院(50%)と外来クリニック(25%)に分類されます。

病院は双極性障害治療薬市場で大きなシェアを占めています。これは、双極性障害の治療が緊急性を要し、主に急性期医療施設で行われるためです。重度の躁状態や抑うつ状態に対して入院治療を提供し、緊密なフォローアップと集中的なケアが必要となるほか、患者は静脈内投与薬、心理的支援、合併症の管理など、専門的な精神科医療を必要とするためです。

また、病院は臨床試験センターとしての役割も果たし、新薬を発売しているため、双極性障害治療薬の開発と採用において重要な位置を占めています。さらに、この傾向では、大手製薬会社は、新しい治療法の開始において病院が重要な役割を果たすことから、病院での販売と提携に重点を置いていました。

25%のシェアを占める外来診療所も、長期治療やフォローアップにおける管理にとって重要です。

外来クリニックは、集中的なケアのチャンネルとして分類することはできませんが、治療の継続管理、投与量の変更、薬物の吸収状況のモニタリングにおいて非常に重要です。

双極性障害の多くの人は、定期的な外来クリニックの受診を通じて安定化し、入院を回避できます。これは、患者の薬物療法の遵守と家族への心理教育において特に適したモデルです。クリニックは、双極性障害の診断と再発管理の最初の窓口であり、市場の大部分を占めています。

競争の見通し

双極性障害治療薬市場には、あらゆる主要な精神薬分野で活躍する大手多国籍製薬企業が参入しています。これらの企業は、グローバルな事業展開、臨床試験の経験、研究開発パイプラインを駆使して、成熟および新興の精神保健産業において強固な地位を確立しています。現在、安全性の高い第 2 世代抗精神病薬、長時間作用型注射剤、気分安定剤などの分野において、競争が激化しています。

ジョンソン・エンド・ジョンソンは、ジャンスセン部門を通じて、非定型抗精神病薬の革新的な製剤(一部は服薬遵守をターゲットにした持続性療法)でリーダーシップを維持しています。大塚製薬とルンドベックA/Sは、ブレクスピプラゾールやアリピプラゾールLAIなどの差別化された製品の開発により、勢いを維持しています。アッヴィはアッヴィの買収により、より大規模な神経精神科パイプラインとグローバルな存在感を統合するメリットを享受しています。一方、イーライリリー、ファイザー、グラクソスミスクラインは、特許切れとジェネリック医薬品の参入により、既存製品が深刻な圧力を受けています。

Gedeon Richter や住友製薬などの地域企業は、特定の双極性障害のサブタイプに焦点を当てながら、ニッチなイノベーションを成功させています。共同開発、ライフサイクルマネジメント戦略、デジタル精神医学プラットフォームへの投資が、重要な差別化要因として浮上しています。世界的なメンタルヘルスの負担が深刻化する中、競争は現在、患者中心の治療モデルと個別化医療へと向かっています。

主要企業の概要

ジョンソン・エンド・ジョンソンは、双極性障害治療薬市場を支配しており、ヤンセン部門による収益シェアは 15~18% と推定されています。同社の製品群には、治療における重要なアドヒアランス(服薬遵守)の問題に対処するための長時間作用型注射剤、Invega Sustenna® および Invega Trinza® があります。デポ型抗精神病薬への積極的な取り組みにより、同社は、施設内および外来のあらゆるグローバルな医療現場における存在感を強化しています。

双極性障害治療薬市場の約13~16%は、大塚製薬とルンドベックA/Sが、アビリファイ・メインテナ®やレックスルティ®などの非定型抗精神病薬の開発により占めています。両社の共同開発は、当局の承認を獲得し、米国、EU、アジア太平洋地域で継続的な売上高の成長を遂げています。これは、デジタル服薬遵守モニタリングや長期アウトカム研究への投資が支えています。

アッヴィは、アラーガン社の神経精神科パイプラインの買収により、10~13%のシェアを確立しています。同社は、双極性うつ病への適応拡大と積極的なマーケティングにより、非定型抗精神病薬セグメントでの存在感をさらに強化しています。同社はまた、地域横断的な治療抵抗性におけるリーダーシップを固めるため、補助療法の探索を進めています。

イーライリリーは、早期の双極性うつ病・行動障害治療薬シンビアク®を通じて約9-12%のシェアを保持していると推定されています。同社は神経発達プログラムへの投資を継続してきましたが、競争と特許切れにより、これらの投資を継続できなくなり、資金の大部分を神経モジュレーター分野の先進的な研究開発にシフトしています。

シェアは6~8%と低いものの、ファイザーはジェネリックの気分安定剤と歴史的なブランド力により、依然としてこの分野での地位を維持しています。戦略的なライセンス契約や共同開発イニシアチブが、今後の同社の業績に影響を与えるでしょう。

主要企業

-

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- Astellas Pharma Inc.

- Allergan plc (now AbbVie)

- Johnson & Johnson (Janssen)

- GlaxoSmithKline plc

- AbbVie Inc.

- Pfizer Inc.

- Novartis International AG

- Gedeon Richter Plc

- Lundbeck A/S

- Janssen Pharmaceutica N.V.

- Otsuka America Pharmaceutical Inc.

- Sumitomo Dainippon Pharma Co. Ltd.

- Validus Pharmaceuticals LLC

セグメント

- 種類別:

- 抗精神病薬

- 抗けいれん薬

- 気分安定剤

- 抗うつ薬

- 抗不安薬

- 作用機序(MOA)別:

- ドーパミン拮抗薬

- セロトニン調節薬

- GABA作動薬

- グルタミン酸受容体拮抗薬

- 剤形別:

- 経口薬

- 注射剤

- 経皮パッチ

- 点鼻薬

- 最終用途別:

- 病院

- 外来

- 在宅医療

- 薬局

- オンライン薬局

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- MEA(中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 市場の見通し

- 市場動向分析、2025年から2035年

- 2025年から2035年の世界市場分析および予測、薬剤の種類別

- 抗精神病薬

- 抗けいれん薬

- 気分安定薬

- 抗うつ薬

- 抗不安薬

- 2025年から2035年までのグローバル市場分析と予測、作用機序(MOA)別

- ドーパミン拮抗薬

- セロトニン調節薬

- GABA作動薬

- グルタミン酸受容体拮抗薬

- 2025年から2035年までのグローバル市場分析と予測、剤形別

- 経口薬

- 注射剤

- 経皮パッチ

- 点鼻薬

- 2025年から2035年の世界市場分析および予測、最終用途別

- 病院

- 外来診療所

- 在宅医療

- 薬局

- オンライン薬局

- 2025年から2035年の世界市場分析および予測、地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 南米

- 中東

- 北米市場分析および予測、2025年から2035年

- ヨーロッパ市場分析および予測、2025年から2035年

- アジア太平洋市場分析および予測、2025年から2035年

- 南米市場分析および予測、2025年から2035年

- 中東・アフリカ市場分析と予測、2025年から2035年

- 競争環境

- Drug Class Mapping

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- Astellas Pharma Inc.

- Allergan plc.

- Johnson & Johnson

- GlaxoSmithKline plc.

- AbbVie Inc.

- Pfizer Inc.

- Novartis International AG

- Gedeon Richter Plc

- Janssen Pharmaceutica N.V.

- Otsuka America Pharmaceutical Inc.

- Sumitomo Dainippon Pharma Co. Ltd.

- Validus Pharmaceuticals LLC

- Lundbeck A/S

- 使用前提および略語

- 調査方法

表

表 1:2025 年から 2035 年までの医薬品クラス別世界市場規模(百万ドル)予測

表 2:2025 年から 2035 年までの医薬品クラス別世界市場規模(百万ドル)予測

表 3:2025 年から 2035 年までの世界市場規模(百万ドル)分析

表 4:2025 年から 2035 年までの世界市場規模(百万ドル)の分析

表 5:2025 年から 2035 年までの地域別世界市場規模(百万ドル)の予測

表 6:2025 年から 2035 年までの地域別世界市場規模(百万ドル)の予測

表 7:2025 年から 2035 年までの北米市場規模(百万ドル)予測、薬剤分類別

表 8:2025 年から 2035 年までの北米市場規模(百万ドル)予測、薬剤分類別

表 9:2025 年から 2035 年までの北米市場規模(百万ドル)分析

表 10:2025 年から 2035 年までの北米市場規模(百万ドル)の分析

表 11:2025 年から 2035 年までの北米市場規模(百万ドル)の予測、国別

表 12:2025 年から 2035 年までの北米市場規模(百万ドル)の予測、国別

表 13:2025 年から 2035 年までの米国市場価値(百万ドル)予測、薬剤分類別

表 14:2025 年から 2035 年までの米国市場価値(百万ドル)予測、薬剤分類別

表 15:2025 年から 2035 年の米国市場規模(百万ドル)の分析

表 16:2025 年から 2035 年の米国市場規模(百万ドル)の分析

表 17:2025 年から 2035 年のカナダ市場規模(百万ドル)の予測、薬剤分類別

表 18:2025 年から 2035 年までのカナダ市場規模(百万ドル)予測、薬剤分類別

表 19:2025 年から 2035 年までのカナダ市場規模(百万ドル)分析

表 20:2025 年から 2035 年までのカナダ市場規模(百万ドル)分析

表 21:2025 年から 2035 年までのヨーロッパの市場価値(百万)予測、薬剤クラス別

表 22:2025 年から 2035 年までのヨーロッパの市場価値(百万)予測、薬剤クラス別

表 23:2025 年から 2035 年までのヨーロッパの市場価値(百万)分析

表 24:2025 年から 2035 年までのヨーロッパの市場価値(百万)の分析

表 25:2025 年から 2035 年までのヨーロッパの市場価値(百万)の予測、国およびサブ地域別

表 26:2025 年から 2035 年までのヨーロッパの市場価値(百万)の予測、国およびサブ地域別

表 27:ドイツ市場規模(百万ユーロ)予測、薬剤分類別、2025 年から 2035 年

表 28:ドイツ市場規模(百万ユーロ)予測、薬剤分類別、2025 年から 2035 年

表 29:ドイツ市場規模 (百万ユーロ)分析、2025 年から 2035 年

表 30:ドイツ市場価値(百万ユーロ)分析、2025 年から 2035 年

表 31:英国市場価値(百万ユーロ)予測、薬剤クラス別、2025 年から 2035 年

表 32:2025 年から 2035 年までの英国の市場規模(百万)予測、薬剤分類別

表 33:2025 年から 2035 年までの英国の市場規模(百万)分析

表 34:2025 年から 2035 年までの英国の市場規模(百万)分析

表 35:2025 年から 2035 年までのフランスの市場価値(百万)予測、薬剤クラス別

表 36:2025 年から 2035 年までのフランスの市場価値(百万)予測、薬剤クラス別

表 37:2025 年から 2035 年までのフランスの市場価値(百万)分析

表 38:2025 年から 2035 年までのフランスの市場価値(百万ユーロ)の分析

表 39:2025 年から 2035 年までのイタリアの市場価値(百万ユーロ)の予測、薬剤クラス別

表 40:2025 年から 2035 年までのイタリアの市場価値(百万ユーロ)の予測、薬剤クラス別

表 41:2025 年から 2035 年までのイタリアの市場価値(百万ユーロ)の分析

表 42:2025 年から 2035 年までのイタリアの市場価値(百万ユーロ)の分析

表 43:2025 年から 2035 年までのスペインの市場価値(百万ユーロ)の予測、薬剤クラス別

表 44:2025 年から 2035 年までのスペインの市場価値(百万)予測、薬剤クラス別

表 45:2025 年から 2035 年までのスペインの市場価値(百万)分析

表 46:2025 年から 2035 年までのスペインの市場価値(百万)分析

表 47:2025 年から 2035 年までのロシアおよび CIS 市場規模(百万)予測、薬剤クラス別

表 48:2025 年から 2035 年までのロシアおよび CIS 市場規模(百万)予測、薬剤クラス別

表 49:2025 年から 2035 年までのロシアおよび CIS 市場規模(百万)分析

表 50:2025 年から 2035 年までのロシアおよび CIS 市場規模(百万)分析

表 51:2025 年から 2035 年までのその他のヨーロッパ市場規模(百万)予測、薬剤クラス別

表 52:2025 年から 2035 年までのその他のヨーロッパ市場規模(百万)予測、薬剤分類別

表 53:2025 年から 2035 年までのその他のヨーロッパ市場規模(百万)分析

表 54:2025 年から 2035 年までのその他のヨーロッパ市場規模(百万)分析

表 55:2025 年から 2035 年までのアジア太平洋地域の市場規模(百万)予測、薬剤クラス別

表 56:2025 年から 2035 年までのアジア太平洋地域の市場規模(百万)予測、薬剤クラス別

表 57:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万)の分析

表 58:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万)の分析

表 59:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万)の予測、国およびサブ地域別

表 60:2025 年から 2035 年までのアジア太平洋地域の市場規模(百万)予測、国およびサブ地域別

表 61:2025 年から 2035 年までの中国市場規模(百万)予測、薬剤クラス別

表 62:2025 年から 2035 年までの中国市場規模(百万)予測、薬剤クラス別

表 63:2025 年から 2035 年までの中国市場規模(百万)の分析

表 64:2025 年から 2035 年までの中国市場規模(百万)の分析

表 65:2025 年から 2035 年までの日本の市場規模(百万)予測、薬剤クラス別

表 66:2025 年から 2035 年までの日本の市場価値(百万)予測、薬剤クラス別

表 67:2025 年から 2035 年までの日本の市場価値(百万)分析

表 68:2025 年から 2035 年までの日本の市場価値(百万)分析

表 69:2025 年から 2035 年までのインド市場規模(百万)予測、薬剤分類別

表 70:2025 年から 2035 年までのインド市場規模(百万)予測、薬剤分類別

表 71:2025 年から 2035 年までのインド市場規模(百万)分析

表 72:2025 年から 2035 年までのインド市場規模(百万)の分析

表 73:2025 年から 2035 年までの ASEAN 市場規模(百万)の予測、薬剤分類別

表 74:2025 年から 2035 年までの ASEAN 市場規模(百万)の予測、薬剤分類別

表 75:2025 年から 2035 年までの ASEAN 市場価値(百万)分析

表 76:2025 年から 2035 年までの ASEAN 市場価値(百万)分析

表 77:2025 年から 2035 年までのその他のアジア太平洋地域市場価値(百万)予測、薬剤クラス別

表 78:2025 年から 2035 年までのアジア太平洋その他の地域における市場規模(百万)の予測、薬剤分類別

表 79:2025 年から 2035 年までのアジア太平洋その他の地域における市場規模(百万)の分析

表 80:2025 年から 2035 年までのアジア太平洋その他の地域における市場規模(百万)の分析

表 81:2025 年から 2035 年までのラテンアメリカ市場規模(百万)予測、薬剤クラス別

表 82:2025 年から 2035 年までのラテンアメリカ市場規模(百万)予測、薬剤クラス別

表 83:2025 年から 2035 年までのラテンアメリカ市場規模(百万)分析

表 84:2025 年から 2035 年までのラテンアメリカ市場規模(百万ドル)の分析

表 85:2025 年から 2035 年までのラテンアメリカ市場規模(百万ドル)の予測、国およびサブ地域別

表 86:2025 年から 2035 年までのラテンアメリカ市場規模(百万ドル)の予測、国およびサブ地域別

表 87:2025 年から 2035 年までのブラジル市場規模(百万)予測、薬剤分類別

表 88:2025 年から 2035 年までのブラジル市場規模(百万)予測、薬剤分類別

表 89:2025 年から 2035 年までのブラジル市場規模(百万)分析

表 90:2025 年から 2035 年までのブラジル市場価値(百万)分析

表 91:2025 年から 2035 年までのメキシコ市場価値(百万)予測、薬剤クラス別

表 92:2025 年から 2035 年までのメキシコ市場価値(百万)予測、薬剤クラス別

表 93:2025 年から 2035 年までのメキシコ市場規模(百万ドル)の分析

表 94:2025 年から 2035 年までのメキシコ市場規模(百万ドル)の分析

表 95:2025 年から 2035 年までのその他のラテンアメリカ市場規模(百万ドル)の予測、薬剤クラス別

表 96:2025 年から 2035 年までの南米その他の地域における市場価値(百万)の予測、薬剤クラス別

表 97:2025 年から 2035 年までの南米その他の地域における市場価値(百万)の分析

表 98:2025 年から 2035 年までの南米その他の地域における市場価値(百万)の分析

表 99:2025 年から 2035 年の中東およびアフリカの市場価値(百万)予測、薬剤クラス別

表 100:2025 年から 2035 年の中東およびアフリカの市場価値(百万)予測、薬剤クラス別

表 101:2025 年から 2035 年の中東およびアフリカの市場価値(百万)分析

表 102:2025 年から 2035 年の中東およびアフリカの市場価値(百万)分析

表 103:2025 年から 2035 年の中東およびアフリカの市場価値(百万)予測、国およびサブ地域別

表 104:2025 年から 2035 年の中東およびアフリカ市場規模(百万)予測、国およびサブ地域別

表 105:2025 年から 2035 年の GCC 市場規模(百万)予測、薬剤クラス別

表 106:GCC 市場規模(百万)予測、薬剤分類別、2025 年から 2035 年

表 107:GCC 市場規模(百万)分析、2025 年から 2035 年

表 108:GCC 市場規模(百万)分析、2025 年から 2035 年

表 109:南アフリカ市場規模(百万)予測、薬剤分類別、2025 年から 2035 年

表 110:南アフリカ市場規模(百万)予測、薬剤分類別、2025 年から 2035 年

表 111:南アフリカ市場価値(百万)分析、2025 年から 2035 年

表 112:南アフリカ市場価値(百万)分析、2025 年から 2035 年

表 113:その他の中東およびアフリカ市場価値(百万)予測、薬剤クラス別、2025 年から 2035 年

表 114:2025 年から 2035 年までの中東およびアフリカその他の地域における市場価値(百万)の予測、薬剤クラス別

表 115:2025 年から 2035 年までの中東およびアフリカその他の地域における市場価値(百万)の分析

表 116:2025 年から 2035 年の中東およびアフリカその他の地域における市場価値(百万)の分析

図表

図 1:2025 年から 2035 年までの地域別世界市場価格動向(米ドル/トン

図 2:2025 年および 2035 年の医薬品クラス別世界市場シェア

図 3:医薬品クラス別世界市場の魅力

図 4:2025 年および 2035 年の世界市場シェア分析

図 5:世界市場の魅力分析

図 6:2025 年および 2035 年の地域別世界市場シェア

図 7:地域別世界市場の魅力

図 8:2025 年および 2035 年の北米市場価値シェア(薬剤分類別

図 9:薬剤分類別北米市場の魅力

図 10:2025 年および 2035 年の北米市場価値シェア(分析

図 11:北米市場の魅力(分析

図 12:2025 年および 2035 年の北米市場価値シェア(国別

図 13:北米市場の魅力(国別

図 14:2025 年および 2035 年のヨーロッパ市場価値シェア(薬剤クラス別

図 15:ヨーロッパの市場魅力、薬剤クラス別

図 16:ヨーロッパの市場価値シェア、分析、2025 年および 2035 年

図 17:ヨーロッパの市場魅力、分析

図 18:ヨーロッパの市場価値シェア、国およびサブ地域別、2025 年および 2035 年

図 19:国およびサブ地域別ヨーロッパ市場の魅力

図 20:2025 年および 2035 年の薬剤クラス別アジア太平洋市場価値シェア

図 21:薬剤クラス別アジア太平洋市場の魅力

図 22:2025 年および 2035 年のアジア太平洋市場価値シェア、分析

図 23:アジア太平洋市場の魅力、分析

図 24:2025 年および 2035 年のアジア太平洋市場における国およびサブ地域別市場価値シェア

図 25:国およびサブ地域別アジア太平洋市場の魅力

図 26:2025 年および 2035 年のラテンアメリカ市場における薬剤分類別市場価値シェア

図 27:ラテンアメリカ市場の魅力、薬剤クラス別

図 28:ラテンアメリカ市場価値シェア、分析、2025 年および 2035 年

図 29:ラテンアメリカ市場の魅力、分析

図 30:ラテンアメリカ市場価値シェア、国およびサブ地域別、2025 年および 2035 年

図 31:国およびサブ地域別ラテンアメリカ市場の魅力

図 32:2025 年および 2035 年の薬剤クラス別中東およびアフリカ市場価値シェア

図 33:薬剤クラス別中東およびアフリカ市場の魅力

図 34:2025 年および 2035 年の中東およびアフリカ市場価値シェア、分析

図 35:中東およびアフリカの市場魅力、分析

図 36:中東およびアフリカの市場価値シェア、国およびサブ地域別、2025 年および 2035 年

図 37:中東およびアフリカの市場魅力、国およびサブ地域別

図 38:世界市場シェア分析、企業別、2025 年

| ※参考情報 双極性障害は、気分が極端に変動する精神的な疾患であり、主に躁状態と抑うつ状態の2つのエピソードが交互に現れます。躁の状態では、異常なほどの高揚感やエネルギーがみられ、自己評価が過剰になり、睡眠が少なくても活動的になります。一方、抑うつの状態では、悲しみや無気力、興味喪失などが顕著に現れ、日常生活に支障をきたすことが多いです。こうした気分の変動は、職場や対人関係に大きな影響を与えるため、適切な治療が必要です。 双極性障害の治療にはいくつかの薬剤が用いられます。主要なものとしては、気分安定薬、抗精神病薬、抗うつ薬などがあります。気分安定薬は、躁状態や抑うつ状態を予防・管理する目的で使用される薬で、通常はリチウム、バルプロ酸、ラモトリギンなどが知られています。リチウムはその効果が長年にわたり確認されており、躁うつ病の治療に標準的とされています。バルプロ酸は、急性の躁エピソードに有効であり、ラモトリギンは抑うつエピソードに特に効果的とされています。 抗精神病薬は、躁状態のコントロールや急性の症状の緩和に使用されることが多いです。オランザピン、クエチアピン、アリピプラゾールなどの第二世代抗精神病薬は、比較的副作用が少なく、効果も高いとされます。これらの薬は躁病エピソードの治療に利用されるだけでなく、予防的な使用にも役立つことがあります。 抗うつ薬も処方されることがありますが、双極性障害の患者に対しては注意が必要です。なぜなら、抗うつ薬だけの投与は躁状態を引き起こすリスクがあるためです。そのため、抗うつ薬は通常、気分安定薬と併用されることが推奨されます。 双極性障害の治療法は、患者ごとに異なるため、専門医による診断と治療が不可欠です。最近では、薬物療法に加えて、心理療法の重要性も増しています。認知行動療法や家族療法などが有効であり、患者の自己理解を深め、ストレス管理や対人関係の改善を図る手法が用いられます。これにより、薬物療法の効果を高め、症状の再発を防ぐことができるとされています。 最近の研究では、双極性障害の治療においてテクノロジーが活用されるケースも増えています。特にモバイルアプリが注目されており、気分のトラッキングやリマインダー、心理教育などを通じて、患者が自己管理を行いやすくするためのツールとなっています。これにより、患者が自身の状態を把握し、適切な対応を取る手助けができるのです。 また、双極性障害の治療には生活習慣の改善も重要です。定期的な運動や健康的な食生活、十分な睡眠を確保することが、気分の安定に寄与することが明らかになっています。さらに、ストレスの管理やサポートネットワークの構築なども、治療の一環として重視されています。家族や友人に対し、双極性障害について理解を深めてもらうことで、症状の悪化を防ぐための協力を得やすくなります。 まとめると、双極性障害の治療には多様な薬剤が用いられ、患者の状態に応じた適切な治療が求められます。気分の安定を図るためには薬物療法だけでなく、心理療法や生活習慣の改善も欠かせません。最新の技術を活用した自己管理や、周囲の理解を得ることも治療の成功に繋がる重要な要素です。精神的な健康を維持するためには、専門医と連携を取りながら、包括的なアプローチが必要です。 |