希少疾患は世界中で3億人以上の人々に影響を及ぼしており、米国 alone で約2,500万から3,000万件の症例が報告されています。希少疾患患者の診断プロセスは長期にわたり、平均で6年以上を要し、1人当たり約$10,000の医療費が発生します(感情的な負担や生産性低下は含まれていません)。進歩にもかかわらず、患者全体の40%しか確定診断を受けられず、多くの患者が明確な治療法を見出せない状況です。特に、診断された症例の50%は小児であり、希少疾患の80%が遺伝性疾患であることから、遺伝子検査の重要性が浮き彫りになっています。

次世代シーケンシング(NGS)の普及は、希少疾患の診断において画期的な変化をもたらしています。NGSは診断精度を向上させ、ワークフローを効率化し、疾患関連遺伝子の同定を可能にしました。この技術は、新規変異、モザイク変異、二遺伝子継承など、希少疾患の複雑さをさらに明らかにし、より正確で包括的な遺伝的解析を可能にしました。シーケンスコストの継続的な低下は、希少疾患管理における全ゲノムシーケンス(WGS)と全エクソームシーケンス(WES)の採用をさらに加速させています。

この分野で積極的に事業拡大を進める主要企業は以下の通りです:

- 2025年3月 – 臨床全ゲノム解析と多遺伝子リスク評価の先駆者であるMyOmeは、アメリカ医学遺伝学・ゲノム学学会(ACMG)年次総会で、初の希少疾患診断製品を発売しました。WGSを活用し、診断精度向上と患者への遺伝子検査アクセス改善を目指しています。

- 2025年2月 – MedGenomeは、希少疾患の日を前に「#CarefortheRare」キャンペーンを開始し、未診断の遺伝性疾患の認知向上と早期遺伝検査の重要性を強調しました。キャンペーンでは、希少疾患が家族に与える感情的・経済的影響を特集したドキュメンタリーが紹介されました。

- 2024年8月 – REALM IDx, Inc.の傘下企業であるAmbry Geneticsは、RNA解析を統合したマルチオミクスエクソームシーケンス検査「ExomeReveal」を発売しました。従来のDNAベースのシーケンスとは異なり、ExomeRevealは機能的RNA研究を実施し、意義不明の変異を解明し診断精度を向上させます。初期試験では、50人に1人の患者で臨床的に意味のある結果が得られ、さらに5%の患者がAmbry Patient for Lifeプログラムによる長期的なゲノム再解析から恩恵を受けました。

さらに、患者登録システムは疫学研究と臨床研究の重要な基盤として台頭しており、データプール化、臨床試験の実現可能性評価、サービス計画の改善を可能にしています。これらの登録システムは、公衆衛生研究を強化するだけでなく、患者データを診断ワークフローに統合することで臨床のベストプラクティスを支援します。さらに、研究者、患者、規制当局、業界関係者間の協業が、希少疾患製品の開発加速を目的として増加しています。これらのパートナーシップは、診断手法の改善、患者が検査にアクセスする機会の拡大、遺伝的分析ツールのイノベーション推進を目標としています。

臨床遺伝学的検査の現状:希少疾患診断における洞察と課題

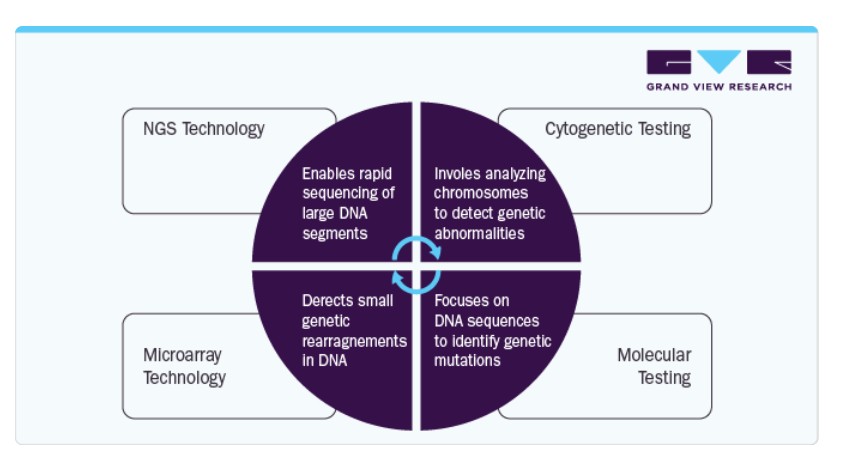

臨床遺伝学的検査は、希少疾患の診断に不可欠で、細胞遺伝学的、分子生物学的、生化学的な検査手法を提供します。細胞遺伝学的検査は、マイクロアレイ(不均衡な再配置の検出)やFISH(構造変異の検出)などの技術を用いて染色体異常を検出します。分子検査は最も一般的で、サンガーシーケンス(高精度な単一遺伝子解析)、PCR(遺伝子増幅)、MLPA(欠失/重複の検出)、NGS(包括的なゲノム解析)が含まれます。生化学的検査(例:サザンブロッティング)は、特定の疾患において依然として重要です。

検査の選択は、コスト、検査結果の取得時間、検出能力などの要因に依存します。NGSは広範なカバー範囲を提供しますが、CNVやSTRの検出におけるゴールドスタンダードではありません。正確な臨床診断は、ターゲットを絞った検査を可能にし、時間とコストを削減します。例えば、脆弱X症候群はサザンブロッティングやPCRで確認され、アルポート症候群にはCOL4A5シーケンスとMLPAが必要です。

市場集中度と特徴

希少疾患の遺伝子検査市場は、次世代シーケンシング(NGS)、AIを活用したデータ解析、マルチオミクスアプローチの進展により、著しいイノベーションを遂げています。全ゲノムシーケンシング(WGS)やRNAシーケンシングなどの技術は、診断精度を向上させ、従来検出不能だった遺伝的変異を特定可能です。例えば、Ambry GeneticsのExomeRevealは、RNA解析とエクソームシーケンスを統合し、変異の分類と診断効率を向上させています。同様に、MyOmeの全ゲノム解析はポリジェニックリスクスコアを活用し、検出能力を拡大しています。これらのイノベーションは診断期間の短縮、コスト削減、患者アウトカムの向上を実現し、未診断の希少疾患という長年の課題に対応しています。継続的な研究開発と協業は、遺伝的診断の限界をさらに押し広げています。

希少疾患の遺伝子検査市場では、企業が多様な能力の拡大、技術ポートフォリオの強化、市場プレゼンスの強化を目的として、合併・買収(M&A)が活発化しています。主な要因には、高度な診断ニーズの増加、AI駆動型ゲノム解析の統合、コスト効率の向上が挙げられます。例えば、Invitae CorporationはArcherDXを買収し、精密がん診断と希少疾患診断を強化しました。一方、LabcorpはPersonal Genome Diagnosticsを買収し、ゲノムプロファイリングサービスを強化しました。同様に、EurofinsはDNA Diagnostics Center(DDC)を買収し、遺伝子検査ポートフォリオを強化しました。

規制枠組みは、希少疾患遺伝子検査市場を形成する上で重要な役割を果たし、検査の精度、患者安全、倫理遵守を確保しています。FDA(米国)、EMA(欧州)、CFDA(中国)などの当局による厳格な規制は、検査の開発、検証、商業化に影響を及ぼしています。例えば、EUの体外診断医療機器規則(IVDR)は、遺伝的検査に対する臨床的証拠の厳格化により、コンプライアンスコストを増加させています。米国では、FDAのラボ開発検査(LDT)に対する監督が市場参入のタイムラインに影響を与えています。

希少疾患の遺伝的検査市場では、遺伝的診断の独自性により、製品代替品は限定的です。しかし、代替診断アプローチが存在します。例えば、遺伝性疾患に関連する代謝異常を検出する生化学検査(リソソーム貯蔵疾患の酵素検査など)があります。MRI、CTスキャン、超音波検査などの画像診断技術は、先天性疾患の構造異常の診断を支援します。筋ジストロフィーや神経疾患などの疾患において、脳波検査(EEG)や筋電図検査(EMG)などの電気生理学的検査が役割を果たしています。臨床診断と家族歴分析は、症状の観察と遺伝的パターンに基づく伝統的な方法として依然として重要です。これらの代替手段にもかかわらず、遺伝子検査は精度、早期発見、個人に合わせた治療計画の策定において優れています。

希少疾患の遺伝子検査市場は、意識の高まり、技術革新、政府の取り組みを背景に、地理的な拡大を遂げています。北米は、医療インフラの充実、規制支援、次世代シーケンシング(NGS)の採用率の高さからリードしています。欧州は、EUの体外診断医療機器規制(IVDR)の施行が市場成長を後押ししています。アジア太平洋地域は、ゲノミクスへの投資増加、医療アクセス拡大、中国の精密医療イニシアチブなどの取り組みを背景に急速に拡大しています。ラテンアメリカと中東の新興市場も、政府が遺伝研究と診断のアクセス促進を推進する中で、市場拡大の勢いを増しています。

疾患インサイト

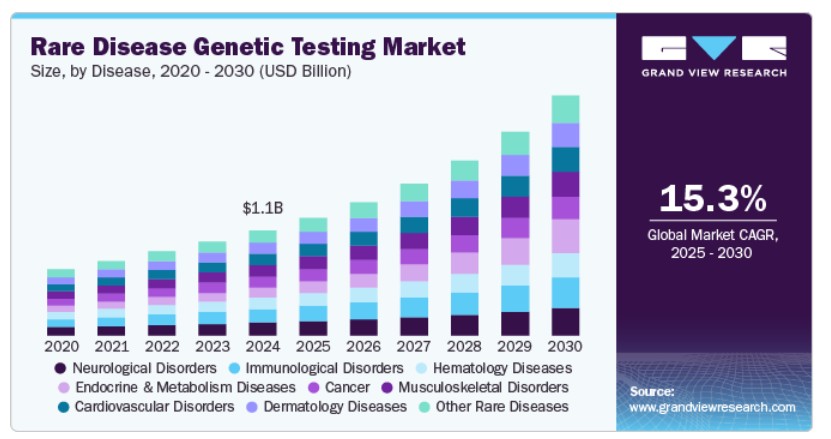

免疫疾患セグメントは2024年に12.56%の最大のシェアを占め、予測期間中もこの傾向が続くと予想されています。次世代シーケンシング(NGS)、全エクソームシーケンシング(WES)、全ゲノムシーケンシング(WGS)の進展は、遺伝的診断の精度、速度、コスト効率を向上させています。免疫系希少疾患(PIDs)、自己免疫疾患、自己炎症症候群などの疾患の有病率上昇が、早期かつ正確な診断の需要を後押ししています。SCID、CVID、ループス、関節リウマチなどの疾患は、より良い治療結果を得るために遺伝的知見にますます依存しています。新生児スクリーニングプログラムの拡大、例えば米国や欧州でのSCIDスクリーニングは、市場拡大をさらに後押ししています。規制支援と政府のイニシアチブ、例えば米国の「All of Us Research Program」や中国の「Precision Medicine Initiative」は、遺伝的診断における資金調達と研究努力を増加させています。個人化医療と標的療法の台頭、例えばSCIDに対する遺伝子療法や自己炎症症候群に対するIL-1阻害剤など、治療決定を支援するための遺伝子検査の需要が高まっています。さらに、Invitae、Ambry Genetics、Blueprint Geneticsなどによる戦略的提携や合併・買収は、検査能力とグローバルな展開を強化することで市場を拡大しています。

さらに、内分泌・代謝疾患セグメントは、研究期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。これは、遺伝的診断技術の進歩、疾患の有病率の増加、および「プレシジョン・メディシン」の需要拡大が要因です。このセグメントには、先天性副腎過形成(CAH)、多発性内分泌腫瘍(MEN)、単一遺伝子糖尿病(MODY)、リソソーム貯蔵疾患(LSDs)、ミトコンドリア疾患などが含まれます。遺伝子検査は、早期発見、治療選択、疾患管理において重要な役割を果たしています。次世代シーケンシング(NGS)、全エクソームシーケンシング(WES)、全ゲノムシーケンシング(WGS)の進歩により、複雑な代謝性・内分泌疾患の診断精度が向上しています。例えば、MODYにおけるGCK、HNF1A、HNF4Aの変異を特定することで、不要なインスリン使用を回避する標的治療戦略が可能になりました。同様に、MEN1とRETの変異に対する遺伝子スクリーニングは、多発性内分泌腫瘍の早期介入を可能にし、重篤な合併症のリスクを低減します。

技術動向

2024年に35.50%の最大のシェアを占めたのは次世代シーケンスセグメントです。がん、神経疾患、心血管疾患、小児疾患、精神疾患、その他の希少疾患におけるNGSベースの遺伝子パネルの広範な利用と採用が、このセグメントの成長を大幅に後押ししています。これらのパネルの活用により、包括的な遺伝子解析が可能となり、早期発見と治療計画の改善が実現しています。主要な業界プレイヤーの戦略的活動が市場成長をさらに促進すると予想されます。例えば、2022年6月、Avesthagen Ltd.はWipro Ltd.と戦略的提携を結び、遺伝子検査サービスの商業化を進め、高度な診断へのアクセスを拡大しました。

遺伝子検査ソリューションのポートフォリオには、自己免疫疾患、神経変性疾患、がん、希少遺伝性疾患などに対する高精度で疾患特異的な分析を提供するゲノムパネルが含まれます。全エクソームシーケンス(WES)は、希少疾患の遺伝的原因が不明で特定が困難なケースにおいて、高い潜在性を有する遺伝子検査手法として注目されています。WESは、個人のゲノムの約1.5%を占めるが、既知の疾患原因変異の85%を含むエクソンを解析できるため、診断不能な希少疾患患者における標準治療法として定着しつつあります。この能力は、タンパク質合成や疾患生理学の理解に不可欠であり、臨床遺伝学においてWESを貴重なツールとしています。

専門分野の洞察

分子遺伝学検査セグメントは、希少疾患遺伝子検査市場を支配し、2024年に41.12%の最大の売上高シェアを占めました。このセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録し、支配的な地位を維持すると予想されています。臨床現場での高スループット技術取り扱いにおける技術的進歩と専門知識の向上は、この成長を後押しする主要因です。NGS、全エクソームシーケンス(WES)、全ゲノムシーケンス(WGS)の統合は、診断能力を大幅に向上させ、希少疾患や超希少疾患に関連する遺伝的変異の特定を可能にしました。

分子遺伝学検査は、遺伝性疾患を引き起こす単一の遺伝子や短いDNA配列の変異を検出する上で重要な役割を果たしています。これらの検査は、希少疾患の診断だけでなく、従来は検出が困難だった超希少疾患の診断にも広く活用されています。ゲノムシーケンスのコスト低下とNGSベースの検査の継続的な開発は、研究と臨床の両分野での採用をさらに促進しています。シーケンスコストの低下と技術革新により、包括的な遺伝的検査がよりアクセスしやすくなり、早期診断、精密医療、患者アウトカムの向上を実現しています。主要な市場プレイヤーによる遺伝的検査ポートフォリオの拡大と、パーソナライズド医療および精密診断への投資の増加は、市場成長をさらに加速すると予想されます。

エンドユーザー動向

希少疾患遺伝子検査市場において、研究施設・CROセグメントが市場を支配し、2024年に46.46%の最大の売上高シェアを占めました。研究施設は主要なエンドユーザーであり、患者の血液サンプルはほとんどの場合、検査のために研究施設に送付されます。研究施設は、分子遺伝学検査、染色体遺伝学検査、生化学遺伝学検査など、多様な専門分野に基づく検査を提供しています。さらに、分子遺伝学検査に基づく検査室検査は世界的に急速に増加しています。遺伝学検査は、臨床細胞遺伝学、病理学、化学など複数の専門分野でCLIA認定を受けた検査室を含む、複数の検査室で実施されています。

診断検査室セグメントは、調査期間中に最も高い年平均成長率(CAGR)17.36%を記録すると予測されています。その成長の理由は、診断検査施設と遺伝子検査企業とのパートナーシップや協業活動の増加です。2023年11月、GenomenonとAlexion、AstraZeneca Rare Diseaseは、希少疾患の治療と診断に役立つ重要な情報をより容易に利用可能にするための戦略的協業を発表しました。この協業の目的は、希少疾患の診断に必要なデータを遺伝子検査施設に提供することです。

地域別動向

北米の希少疾患遺伝子検査市場は、2024年に46.79%のシェアを占め、グローバル市場をリードしています。この市場は、高度な医療インフラ、次世代シーケンシング(NGS)の採用率の高さ、希少疾患研究に対する政府の強力な支援により、著しい成長を遂げています。米国は、希少疾患臨床研究ネットワーク(RDCRN)や希少疾病用医薬品法(Orphan Drug Act)などのイニシアチブにより市場をリードしています。InvitaeやAmbry Geneticsといった企業は、希少疾患向けの拡張された遺伝子検査ソリューションを提供し、早期診断を改善しています。2023年にはIlluminaがTruSight Software Suiteをリリースし、希少疾患の変異体解釈を強化しました。患者意識の向上とバイオテクノロジー企業と研究機関との連携が、市場拡大をさらに後押ししています。

米国希少疾患遺伝子検査市場動向

米国における希少疾患遺伝子検査市場は、早期診断の需要増加とマルチオミクス検査手法の進展により、著しい成長を遂げています。希少遺伝性疾患の有病率増加により、より精密な診断のため全ゲノムシーケンス(WGS)とRNAシーケンスの採用が拡大しています。2024年、メイヨークリニックはAI駆動型解析を活用して遺伝変異の検出を迅速化する先進的な希少疾患ゲノム検査プログラムを立ち上げました。さらに、Fabric GenomicsのAI搭載変異解釈ツールを含むクラウドベースのバイオインフォマティクスプラットフォームの統合が診断効率を向上させています。精密医療と新生児スクリーニングプログラムへの投資拡大が、市場拡大をさらに後押ししています。

欧州希少疾患遺伝子検査市場動向

欧州の希少疾患遺伝子検査市場は、政府の強力な支援、ゲノム研究への資金増強、次世代シーケンシング(NGS)技術の進展により拡大しています。ドイツ、イギリス、フランスなどが市場を牽引しており、イギリスの「100,000 Genomes Project」やフランスの「Genomic Medicine Plan 2025」などの国家ゲノムイニシアチブが背景にあります。2023年、セントジェンは武田薬品工業と提携し、希少代謝疾患の遺伝子検査を強化し、早期発見を改善しました。さらに、欧州参考ネットワーク(ERNs)は、希少疾患の診断における国境を越えた協力を促進しています。全エクソームシーケンス(WES)とAI駆動型バイオインフォマティクスプラットフォームへのアクセス拡大が、市場成長をさらに後押ししています。

フランス希少疾患遺伝子検査市場は、政府の強力なイニシアチブ、次世代シーケンシング(NGS)の採用拡大、精密医療プログラムの拡大により成長しています。フランスゲノム医療計画2025は、遺伝子検査を医療システムに統合し、全エクソームシーケンシング(WES)と全ゲノムシーケンシング(WGS)へのアクセスを拡大する上で重要な役割を果たしてきました。2023年、主要なゲノム医療センターであるSeqOIAは、早期診断の向上を目的として希少疾患検査の能力を拡大しました。さらに、研究機関とバイオテクノロジー企業との連携、例えばGenethonが病院と希少疾患遺伝子治療研究で提携するなど、市場における技術革新が加速しています。

ドイツの希少疾患遺伝子検査市場は、政府の強力な支援、技術革新、全ゲノムシーケンス(WGS)と次世代シーケンス(NGS)の採用拡大により拡大しています。ドイツヒトゲノム・フェノムアーカイブ(GHGA)はゲノムデータへのアクセス性を向上させ、希少疾患研究を支援しています。2023年、CeGaTは高度なマルチオミクスベースの遺伝子検査サービスを開始し、診断精度を向上させました。さらに、ドイツ国立コホート研究(NAKO)は、遺伝学的検査を疫学研究に統合することでイノベーションを推進しています。バイオテック企業と医療提供者との連携、例えばBioNTechの希少疾患診断分野への進出は、市場成長をさらに加速し、患者が遺伝学的検査にアクセスする機会を拡大しています。

アジア太平洋地域希少疾患遺伝学的検査市場動向

アジア太平洋地域の希少疾患遺伝子検査市場は、政府の取り組みの拡大、医療インフラの整備、遺伝性疾患への認識の高まりにより、急速に成長しています。中国、日本、インドなどの国は、次世代シーケンシング(NGS)と全ゲノムシーケンシング(WGS)への大規模な投資を背景に市場をリードしています。2023年、中国の国家希少疾患登録簿は遺伝子検査プログラムを拡大し、早期診断を改善しました。日本の「希少疾患・未診断疾患イニシアチブ(IRUD)」は、臨床ゲノミクスの進展を推進しています。一方、インドではMedGenomeが全国規模の遺伝子検査啓発キャンペーンを展開し、アクセス向上を図っています。バイオテクノロジー企業と研究機関の連携強化が、市場拡大をさらに加速しています。

日本の希少疾患遺伝子検査市場は、政府の強力な支援、全ゲノムシーケンス(WGS)と次世代シーケンス(NGS)の進展、研究機関とバイオテクノロジー企業間の協業の拡大により成長しています。医療研究開発機構(AMED)が設立した「希少疾患・未診断疾患イニシアチブ(IRUD)」は、希少疾患の遺伝子診断を大幅に改善しました。2023年、タカラバイオは遺伝子検査サービスを拡大し、精密診断の精度を向上させました。さらに、日本のゲノム医療イニシアチブは、希少疾患の検出にAIベースのバイオインフォマティクスを統合する取り組みを推進しています。新生児スクリーニングプログラムへの投資増加も市場成長を後押ししています。

ラテンアメリカ希少疾患遺伝子検査市場動向

ラテンアメリカにおける希少疾患遺伝子検査市場は、認識の向上、医療インフラの改善、次世代シーケンシング(NGS)と全エクソームシーケンシング(WES)の採用拡大により拡大しています。ブラジル、メキシコ、アルゼンチンなどの国が市場を牽引しており、政府の取り組みと民間セクターの投資が後押ししています。2023年、ブラジルのフィオクルス(Fiocruz)は遺伝子検査プログラムを拡大し、希少疾患の早期診断を強化しました。メキシコの国立ゲノム医学研究所(INMEGEN)は、精密医療の推進に取り組んでいます。さらに、グローバルなバイオテクノロジー企業と現地の医療提供者との提携、例えばブループリント・ジェネティクスの中南米進出などにより、高度な遺伝子検査ソリューションへのアクセスが改善されています。

ブラジル希少疾患遺伝子検査市場は、政府の取り組み、遺伝子研究の拡大、次世代シーケンシング(NGS)と全エクソームシーケンシング(WES)の採用拡大により成長しています。ブラジル保健省が策定した「希少疾患国家政策」は、遺伝子検査と早期診断へのアクセスを改善しました。2023年、フィオクルス(Fiocruz)はゲノム研究プログラムを拡大し、希少疾患の検出能力を強化しました。さらに、「ゲノマス・ブラジル(Genomas Brasil)」イニシアチブは精密医療の進展を推進しています。イルミナ(Illumina)とブラジル研究機関との提携など、バイオテクノロジー企業との協業は、同国の遺伝子検査能力とアクセス性をさらに強化しています。

中東・アフリカ希少疾患遺伝子検査市場動向

中東・アフリカ地域の希少疾患遺伝子検査市場は、政府主導のゲノムイニシアチブと戦略的連携により急速に進化しています。例えば、アラブ首長国連邦(UAE)ゲノム評議会は遺伝研究を優先し、次世代シーケンシング(NGS)と全エクソームシーケンシング(WES)の採用を促進しています。2023年、M42はグローバルなバイオテクノロジー企業との提携を拡大し、診断能力を強化しました。さらに、同国は AI 駆動のバイオインフォマティクスを遺伝子解析に統合し、精度と効率の向上を図っています。イルミナと UAE の研究センターとの提携など、国際的なプレーヤーとの提携により、市場がさらに強化され、この地域全体の希少疾患患者が遺伝子検査をより利用しやすくなっています。

サウジアラビアの希少疾患遺伝子検査市場は、大規模なゲノムイニシアチブと技術の進歩を原動力として、希少疾患遺伝子検査市場で大きな進歩を遂げています。サウジアラビアヒトゲノムプログラム(SHGP)は、希少疾患に関連する遺伝的変異の特定に役立ち、診断の精度の向上につながっています。2023 年、保健省は国際的なバイオテクノロジー企業と提携し、最先端の遺伝子検査を公的医療に統合しました。AI を活用したバイオインフォマティクスや次世代シーケンシング(NGS)の採用が進む中、同国は早期発見能力の強化に取り組んでいます。イルミナや BGI Genomics などのグローバル企業との提携により、サウジアラビアは精密医療分野における地位をさらに強化しています。

主要な希少疾患遺伝子検査企業の概要

主要な市場プレイヤーには、Quest Diagnostics, Inc.、Centogene N.V.、Invitae Corp.、3billion, Inc.、Arup Laboratoriesなどが含まれます。これらの企業は、市場シェア拡大に向けた様々な戦略的イニシアチブを実施しています。新製品開発、協業、パートナーシップなどがその一例です。

主要な希少疾患遺伝子検査企業:

以下は、希少疾患遺伝子検査市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Quest Diagnostics Inc.

- Centogene N.V.

- Invitae Corp.

- 3billion, Inc.

- Arup Laboratories

- Eurofins Scientific

- Strand Life Sciences

- Ambry Genetics

- Perkin Elmer, Inc.

- Realm IDX, Inc.

- Macrogen, Inc.

- Baylor Genetics

- Color Genomics, Inc.

- Health Network Laboratories

- PreventionGenetics

- Progenity, Inc.

- Coopersurgical, Inc.

- Fulgent Genetics Inc.

- Myriad Genetics, Inc.

- Laboratory Corporation of America Holdings

- Opko Health, Inc.

- Artemis DNA

グローバル希少疾患遺伝子検査市場レポートのセグメント化

このレポートは、2018年から2030年までの各サブセグメントの収益成長予測と最新動向の分析を提供しています。このレポートでは、Grand View Research は、疾患、技術、専門分野、最終用途、および地域に基づいて、世界の希少疾患遺伝子検査市場レポートをセグメント化しています。

疾患の見通し(収益、百万米ドル、2018年~2030年

- 神経疾患

- 免疫系疾患

- 血液疾患

- 内分泌・代謝疾患

- がん

- 筋骨格系疾患

- 循環器系疾患

- 皮膚疾患

- その他の希少疾患

技術別見通し(売上高、米ドル百万、2018年~2030年)

- 次世代シーケンシング

- 全エクソームシーケンシング

- 全ゲノムシーケンシング

- アレイ技術

- PCRベースの検査

- FISH

- サンガーシーケンス

- カリオタイピング

専門分野別市場動向(売上高、百万ドル、2018年~2030年)

- 分子遺伝学検査

- 染色体遺伝学検査

- 生化学的遺伝学検査

最終用途別市場動向(売上高、百万ドル、2018年~2030年)

- 研究機関・CRO

- 病院・クリニック

- 診断検査機関

地域別見通し(売上高、百万米ドル、2018年~2030年) 北米米国カナダメキシコ欧州ドイツ英国フランスイタリアスペインデンマークスウェーデンノルウェー アジア太平洋 中国 日本 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ(MEA) 南アフリカ サウジアラビア クウェート アラブ首長国連邦

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 疾患

1.2.2. 技術

1.2.3. 専門分野

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. 欧州における主要インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEA地域における一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 疾患

2.2.2. 技術

2.2.3. 専門分野

2.2.4. 最終用途

2.2.5. 地域別見通し

2.3. 競争動向

第3章. 希少疾患遺伝子検査市場要因;動向と範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 希少疾患の患者登録の拡大

3.2.1.2. シーケンスコストの低下

3.2.1.3. 疾患診断における技術的進歩

3.2.1.4. 希少疾患診断におけるプログラムの立ち上げと新製品開発

3.2.2. 市場制約要因分析

3.2.2.1. 効果的な診断枠組みの欠如

3.2.2.2. 遺伝子検査とデータ管理に関連する技術的課題

3.3. 希少疾患遺伝子検査市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

3.3.3. 価格分析

第4章. 希少疾患遺伝子検査市場:疾患推定とトレンド分析

4.1. グローバル希少疾患遺伝子検査市場:疾患ダッシュボード

4.2. グローバル希少疾患遺伝子検査市場:疾患動向分析

4.3. グローバル希少疾患遺伝子検査市場(疾患別):売上高

4.4. 神経疾患

4.4.1. 神経疾患市場推定値と予測(2018年から2030年、USD百万)

4.5. 免疫疾患

4.5.1. 免疫疾患市場推定値と予測(2018年から2030年、USD百万)

4.6. 血液疾患

4.6.1. 血液疾患市場規模と予測(2018年~2030年、百万米ドル)

4.7. 内分泌・代謝疾患

4.7.1. 内分泌・代謝疾患市場規模と予測(2018年~2030年、百万米ドル)

4.8. がん

4.8.1. がん市場規模と予測(2018年から2030年)(百万ドル)

4.9. 筋骨格系疾患

4.9.1. 筋骨格系疾患市場規模と予測(2018年から2030年)(百万ドル)

4.10. 循環器系疾患

4.10.1. 心血管疾患市場規模と予測 2018年から2030年(百万ドル)

4.11. 皮膚疾患

4.11.1. 皮膚疾患市場規模と予測 2018年から2030年(百万ドル)

4.12. その他の希少疾患

4.12.1. その他の希少疾患市場規模と予測 2018年から2030年(百万米ドル)

第5章. 希少疾患遺伝子検査市場:技術動向と分析

5.1. グローバル希少疾患遺伝子検査市場:技術ダッシュボード

5.2. グローバル希少疾患遺伝子検査市場:技術動向分析

5.3. グローバル希少疾患遺伝子検査市場(技術別):売上高

5.4. 次世代シーケンシング(NGS)

5.4.1. 次世代シーケンシング(NGS)市場規模と予測(2018年から2030年)(百万ドル)

5.4.2. 全エクソームシーケンシング

5.4.2.1. 全エクソームシーケンシング市場規模と予測(2018年から2030年)(百万ドル)

5.4.3. 全ゲノムシーケンス

5.4.3.1. 全ゲノムシーケンス市場規模と予測(2018年から2030年)(百万米ドル)

5.5. アレイ技術

5.5.1. アレイ技術市場規模と予測(2018年から2030年)(百万米ドル)

5.6. FISH

5.6.1. FISH市場規模と予測(2018年から2030年)(百万ドル)

5.7. サンガーシーケンス

5.7.1. サンガーシーケンス市場規模と予測(2018年から2030年)(百万ドル)

5.8. カリオタイピング

5.8.1. カリオタイピング市場規模と予測(2018年~2030年、百万米ドル)

第6章 希少疾患遺伝子検査市場:専門分野別市場規模とトレンド分析

6.1. グローバル希少疾患遺伝子検査市場:専門分野別ダッシュボード

6.2. グローバル希少疾患遺伝子検査市場:専門分野別動向分析

6.3. グローバル希少疾患遺伝子検査市場:専門分野別売上高

6.4. 分子遺伝学的検査

6.4.1. 分子遺伝学的検査市場規模と予測(2018年~2030年、百万米ドル)

6.5. 染色体遺伝学的検査

6.5.1. 染色体遺伝学的検査市場規模と予測(2018年~2030年、百万米ドル)

6.6. 生化学的遺伝子検査

6.6.1. 生化学的遺伝子検査市場規模と予測(2018年~2030年、百万ドル)

第7章 希少疾患遺伝子検査市場:地域別推定値と動向分析(疾患別、技術別、専門分野別、用途別、方法論別)

7.1. 地域別ダッシュボード

7.2. 市場規模;予測トレンド分析;2018年から2030年:

7.3. 北米

7.3.1. アメリカ合衆国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競争状況

7.3.1.4. 米国市場推定値と予測 2018年から2030年(百万ドル)

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競争状況

7.3.2.4. カナダ市場推定値と予測 2018年から2030年(百万ドル)

7.3.3. メキシコ

7.3.3.1. 主要な国別動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競争状況

7.3.3.4. メキシコ市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.4. ヨーロッパ

7.4.1. イギリス

7.4.1.1. 主要な国別動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.2. ドイツ

7.4.2.1. 主要な国別動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.4.3. フランス

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.4. イタリア

7.4.4.1. 主要な国別動向

7.4.4.2. 規制枠組み/償還構造

7.4.4.3. 競争状況

7.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.5. スペイン

7.4.5.1. 主要国の動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競争状況

7.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.4.6. ノルウェー

7.4.6.1. 主要な国別動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競争状況

7.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要な国別動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競争状況

7.4.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.8. デンマーク

7.4.8.1. 主要な国別動向

7.4.8.2. 規制枠組み/償還構造

7.4.8.3. 競争状況

7.4.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 中国市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.3. インド

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. インド市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.4. オーストラリア

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(米ドル百万)

7.5.5. 韓国

7.5.5.1. 主要な国別動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. タイ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要な国別動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7. MEA

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要な国別動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7.3. UAE

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. UAE市場推定値と予測(2018年から2030年)(USD百万)

7.7.4. クウェート

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. クウェート市場の見積もりおよび予測(2018年から2030年)(百万ドル)

第8章 競争環境

8.1. 最近の動向と影響分析;主要市場参加者別

8.2. 企業/競争分類

8.3. ベンダー動向

8.3.1. 主要なディストリビューターおよびチャネルパートナーのリスト

8.3.2. 主要な顧客

8.3.3. 主要企業の市場シェア分析;2024年

8.3.4. Quest Diagnostics Inc.

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. Centogene N.V.

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. Invitae Corp.

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. F. ホフマン・ラ・ロシュ株式会社

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. アーループ・ラボラトリーズ

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. Eurofins Scientific

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. Strand Life Sciences

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的取り組み

8.3.11. アンブリー・ジェネティクス

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的取り組み

8.3.12. パーキンエルマー社

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的取り組み

8.3.13. Realm IDX 社

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的取り組み

表

表 1 略語

表 2 北米の希少疾患遺伝子検査市場:地域別、2018 年~2030 年(百万米ドル

表3 北米希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万ドル)

表4 北米希少疾患遺伝子検査市場;技術別;2018年~2030年(百万ドル)

表5 北米希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万ドル)

表6 北米希少疾患遺伝子検査市場:用途別;2018年~2030年(百万ドル)

表7 米国希少疾患遺伝子検査市場:疾患別;2018年~2030年(百万ドル)

表8 米国希少疾患遺伝子検査市場:技術別;2018年~2030年(百万ドル)

表9 米国希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万ドル)

表10 米国希少疾患遺伝子検査市場;用途別;2018年~2030年(百万ドル)

表11 カナダ希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万ドル)

表12 カナダ 希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表13 カナダ 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表14 カナダ 希少疾患遺伝子検査市場;用途別;2018年~2030年(百万米ドル)

表15 メキシコ 希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表16 メキシコ 希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表17 メキシコ 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表18 メキシコ 希少疾患遺伝子検査市場;用途別;2018年~2030年(百万米ドル)

表19 ヨーロッパ 希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表20 ヨーロッパ 希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表21 欧州 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表22 欧州 希少疾患遺伝子検査市場;用途別;2018年~2030年(百万米ドル)

表23 イギリス 希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表24 イギリス 希少疾患遺伝子検査市場;技術別;2018年~2030年(米ドル百万)

表25 イギリス 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(米ドル百万)

表26 イギリス 希少疾患遺伝子検査市場;用途別;2018年~2030年(米ドル百万)

表27 ドイツの希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表28 ドイツの希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表29 ドイツの希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表30 ドイツ 希少疾患遺伝子検査市場;用途別;2018年~2030年(百万米ドル)

表31 フランス 希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表32 フランス 希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表33 フランス 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(米ドル百万)

表34 フランス 希少疾患遺伝子検査市場;用途別;2018年~2030年(米ドル百万)

表35 イタリア 希少疾患遺伝子検査市場;疾患別;2018年~2030年(米ドル百万)

表36 イタリア 希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表37 イタリア 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表38 イタリア 希少疾患遺伝子検査市場;最終用途別;2018年~2030年(百万米ドル)

表39 スペイン 希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万ドル)

表40 スペイン 希少疾患遺伝子検査市場;技術別;2018年~2030年(百万ドル)

表41 スペイン 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万ドル)

表42 スペインの希少疾患遺伝子検査市場:用途別;2018年~2030年(百万米ドル)

表43 デンマークの希少疾患遺伝子検査市場:疾患別;2018年~2030年(百万米ドル)

表44 デンマークの希少疾患遺伝子検査市場:技術別;2018年~2030年(百万米ドル)

表45 デンマーク 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表46 デンマーク 希少疾患遺伝子検査市場;用途別;2018年~2030年(百万米ドル)

表47 スウェーデン 希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表48 スウェーデン 希少疾患遺伝子検査市場;技術別;2018年~2030年(米ドル百万)

表49 スウェーデン 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(米ドル百万)

表50 スウェーデン 希少疾患遺伝子検査市場;用途別;2018年~2030年(米ドル百万)

表51 ノルウェー 希少疾患遺伝子検査市場;疾患別;2018年~2030年(米ドル百万)

表52 ノルウェー 希少疾患遺伝子検査市場;技術別;2018年~2030年(米ドル百万)

表53 ノルウェー 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(米ドル百万)

表54 ノルウェーの希少疾患遺伝子検査市場:用途別;2018年~2030年(百万米ドル)

表55 アジア太平洋地域の希少疾患遺伝子検査市場:疾患別;2018年~2030年(百万米ドル)

表56 アジア太平洋地域の希少疾患遺伝子検査市場:技術別;2018年~2030年(百万米ドル)

表57 アジア太平洋地域 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表58 アジア太平洋地域 希少疾患遺伝子検査市場;用途別;2018年~2030年(百万米ドル)

表59 日本 希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表60 日本の希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表61 日本の希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表62 日本の希少疾患遺伝子検査市場;用途別;2018年~2030年(百万米ドル)

表63 中国の希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表64 中国の希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表65 中国の希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表66 中国の希少疾患遺伝子検査市場:用途別;2018年~2030年(百万米ドル)

表67 インドの希少疾患遺伝子検査市場:疾患別;2018年~2030年(百万米ドル)

表68 インドの希少疾患遺伝子検査市場:技術別;2018年~2030年(百万米ドル)

表69 インドの希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表70 インドの希少疾患遺伝子検査市場;最終用途別;2018年~2030年(百万米ドル)

表71 オーストラリアの希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表72 オーストラリアの希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表73 オーストラリアの希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表74 オーストラリアの希少疾患遺伝子検査市場;用途別;2018年~2030年(百万米ドル)

表75 韓国 希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表76 韓国 希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表77 韓国 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表78 韓国 希少疾患遺伝子検査市場;用途別;2018年~2030年(百万米ドル)

表79 タイ 希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表80 タイ 希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表81 タイ 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表82 タイ 希少疾患遺伝子検査市場;最終用途別;2018年~2030年(百万米ドル)

表83 ラテンアメリカ 希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表84 ラテンアメリカ 希少疾患遺伝子検査市場;技術別;2018年~2030年(米ドル百万)

表85 ラテンアメリカ 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(米ドル百万)

表86 ラテンアメリカ 希少疾患遺伝子検査市場;用途別;2018年~2030年(米ドル百万)

表87 ブラジル 希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表88 ブラジル 希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表89 ブラジル 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表90 ブラジル 希少疾患遺伝子検査市場;用途別;2018年~2030年(百万米ドル)

表91 アルゼンチン 希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表92 アルゼンチン 希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表93 アルゼンチン 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(米ドル百万)

表94 アルゼンチン 希少疾患遺伝子検査市場;最終用途別;2018年~2030年(米ドル百万)

表95 MEA 希少疾患遺伝子検査市場;疾患別;2018年~2030年(米ドル百万)

表96 MEA 希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表97 MEA 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表98 MEA 希少疾患遺伝子検査市場;最終用途別;2018年~2030年(百万米ドル)

表99 南アフリカ 希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表100 南アフリカ 希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表101 南アフリカ 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表102 南アフリカ 希少疾患遺伝子検査市場;用途別;2018年~2030年(百万米ドル)

表103 サウジアラビア 希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表104 サウジアラビア 希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表105 サウジアラビア 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(米ドル百万)

表106 サウジアラビア 希少疾患遺伝子検査市場;最終用途別;2018年~2030年(米ドル百万)

表107 アラブ首長国連邦(UAE) 希少疾患遺伝子検査市場;疾患別;2018年~2030年(米ドル百万)

表108 アラブ首長国連邦(UAE)の希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表109 アラブ首長国連邦(UAE)の希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表110 アラブ首長国連邦(UAE)の希少疾患遺伝子検査市場;最終用途別;2018年~2030年(百万米ドル)

表111 クウェート 希少疾患遺伝子検査市場;疾患別;2018年~2030年(百万米ドル)

表112 クウェート 希少疾患遺伝子検査市場;技術別;2018年~2030年(百万米ドル)

表113 クウェート 希少疾患遺伝子検査市場;専門分野別;2018年~2030年(百万米ドル)

表114 クウェート希少疾患遺伝子検査市場;用途別;2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域における主要インタビュー

図7 ラテンアメリカにおける一次インタビュー

図8 中東・アフリカにおける一次インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 希少疾患遺伝子検査市場:市場見通し

図14 希少疾患遺伝子検査の競合分析

図15 親市場の見通し

図16 関連/付帯市場の見通し

図17 希少疾患遺伝子検査市場:市場ドライバーの影響

図18 希少疾患遺伝子検査市場:市場制約要因の影響

図19 希少疾患遺伝子検査市場:疾患動向分析

図20 希少疾患遺伝子検査市場:疾患見通しと主要なポイント

図21 神経疾患市場の見積もりおよび予測;2018年~2030年(百万ドル)

図22 血液疾患市場の見積もりおよび予測;2018年~2030年(百万ドル)

図23 内分泌・代謝疾患市場の見積もりおよび予測;2018年~2030年(百万ドル)

図24 がん市場の見積もりおよび予測;2018年~2030年(百万ドル)

図25 筋骨格系疾患市場の見積もりおよび予測;2018年~2030年(百万ドル)

図26 心血管疾患市場の見積もりおよび予測;2018年~2030年(百万ドル)

図27 皮膚疾患市場の見積もりおよび予測;2018年~2030年(百万ドル)

図28 その他の希少疾患市場の見積もりおよび予測;2018年~2030年(百万ドル)

図29 希少疾患遺伝子検査市場:技術動向分析

図30 希少疾患遺伝子検査市場:技術展望と主要なポイント

図31 次世代シーケンシング(NGS)市場規模と予測;2018年~2030年(百万ドル)

図32 全エクソームシーケンシング市場規模と予測;2018年~2030年(百万ドル)

図33 全ゲノムシーケンシング市場規模と予測;2018年~2030年(百万ドル)

図34 希少疾患遺伝子検査市場:専門分野別動向分析

図35 希少疾患遺伝子検査市場:専門分野別動向と主要なポイント

図36 分子遺伝子検査市場規模と予測;2018年~2030年(百万ドル)

図37 染色体遺伝子検査市場規模と予測;2018年~2030年(百万ドル)

図38 生化学的遺伝子検査市場の見積もりおよび予測;2018年~2030年(百万ドル)

図39 グローバル希少疾患遺伝子検査市場:地域別動向分析

図40 グローバル希少疾患遺伝子検査市場:地域別見通しと主要なポイント

図41 グローバル希少疾患遺伝子検査市場シェアと主要プレイヤー

図42 北米;国別

図43 北米市場推定値と予測;2018 – 2030(百万米ドル)

図44 米国主要国動向

図45 米国市場推定値と予測;2018 – 2030(百万米ドル)

図46 カナダ主要国動向

図47 カナダ市場推定値と予測;2018年~2030年(百万ドル)

図48 メキシコ主要国動向

図49 メキシコ市場推定値と予測;2018年~2030年(百万ドル)

図50 欧州市場推定値と予測;2018年~2030年(百万ドル)

図51 イギリス主要国動向

図52 イギリス市場推定値と予測;2018年~2030年(百万ドル)

図53 ドイツ主要国動向

図54 ドイツ市場推定値と予測;2018年~2030年(百万ドル)

図55 フランス主要国動向

図56 フランス市場の見積もりおよび予測;2018年~2030年(百万ドル)

図57 イタリア主要国動向

図58 イタリア市場の見積もりおよび予測;2018年~2030年(百万ドル)

図59 スペイン主要国動向

図60 スペイン市場の見積もりおよび予測;2018年~2030年(百万ドル)

図61 デンマークの主要国動向

図62 デンマークの市場推定値と予測;2018年~2030年(百万ドル)

図63 スウェーデンの主要国動向

図64 スウェーデンの市場推定値と予測;2018年~2030年(百万ドル)

図65 ノルウェーの主要国動向

図66 ノルウェー市場の見積もりおよび予測;2018年~2030年(百万ドル)

図67 アジア太平洋市場の見積もりおよび予測;2018年~2030年(百万ドル)

図68 中国の主要国動向

図69 中国市場の見積もりおよび予測;2018年~2030年(百万ドル)

図70 日本の主要国動向

図71 日本の市場推定値と予測;2018~2030年(米ドル百万)

図72 インドの主要国動向

図73 インドの市場推定値と予測;2018~2030年(米ドル百万)

図74 タイの主要国動向

図75 タイ市場の見積もりおよび予測;2018年~2030年(百万ドル)

図76 韓国の主要国動向

図77 韓国市場の見積もりおよび予測;2018年~2030年(百万ドル)

図78 オーストラリアの主要国動向

図79 オーストラリア市場の見積もりおよび予測;2018年~2030年(百万米ドル)

図80 ラテンアメリカ市場の見積もりおよび予測;2018年~2030年(百万米ドル)

図81 ブラジル主要国動向

図82 ブラジル市場の見積もりおよび予測;2018年~2030年(百万米ドル)

図83 アルゼンチン主要国動向

図84 アルゼンチン市場推計と予測;2018~2030年(米ドル百万)

図85 中東・アフリカ市場推計と予測;2018~2030年(米ドル百万)

図86 南アフリカ主要国動向

図87 南アフリカ市場の見積もりおよび予測;2018年~2030年(百万ドル)

図88 サウジアラビアの主要国動向

図89 サウジアラビア市場の見積もりおよび予測;2018年~2030年(百万ドル)

図90 アラブ首長国連邦(UAE)の主要国動向

図91 UAE市場推定値と予測;2018年~2030年(百万ドル)

図92 クウェート主要国動向

図93 クウェート市場推定値と予測;2018年~2030年(百万ドル)

図94 主要市場プレイヤーの市場シェア – 希少疾患遺伝子検査市場

| ※参考情報 希少疾患遺伝子検査とは、比較的少数の患者にしか見られない遺伝性疾患を特定するために、患者のDNAを分析するテストです。希少疾患は一般的に発症率が低く、全人口の1%未満を占めるものが多いため、診断が困難な場合があります。希少疾患遺伝子検査は、疾患の原因となる遺伝子の変異を特定することによって、適切な診断や治療法の選択につながる重要な役割を果たしています。 この検査にはいくつかの種類があります。最も一般的なのはフルエクソームシーケンシング(WES)で、これは検体から全エクソン(コーディング領域)のDNA配列を解析する方法です。次に、特定の疾患に関連する遺伝子群をターゲットにしたターゲットシーケンシングがあり、これにより特定の変異を効率的に検出できます。また、連鎖分析やMLPA(Multiplex Ligation-dependent Probe Amplification)などの技術も、特定の遺伝子変異や挿入・欠失の検出に使用されます。 希少疾患遺伝子検査の主な用途は、診断、予後予測、および治療の選択にあります。診断面では、神経変性疾患や代謝異常、免疫不全など、多岐にわたる疾患の原因を明らかにするために使用されます。早期の診断が治療効果を高めるケースも多く、そのため希少疾患遺伝子検査は特に重要です。 また、予後予測の観点からも有用です。例えば、特定の遺伝子変異が患者の病気の進行や治療反応に影響を与える場合、その情報は治療戦略において重要な指針となります。さらに、希少疾患の中には特定の遺伝子変異に対して効果的な治療が存在する場合もあり、この検査を通じて患者に最適な治療法が提供されることが期待されています。 関連技術も多岐にわたります。次世代シーケンシング(NGS)は、遺伝子検査の効率性を向上させ、コスト削減にも貢献しています。この技術により、大量の遺伝子データを迅速に解析できるようになり、希少疾患の早期発見や正確な診断が可能となっています。また、バイオインフォマティクスも重要な役割を果たします。大量の遺伝子データから有意義な情報を抽出するために、高度な解析技術が必要です。 現在、希少疾患遺伝子検査は、医療現場での診断だけにとどまらず、研究の分野でも重要な役割を果たしています。希少疾患のメカニズムを解明するための基盤として、さまざまな生物学的研究が進められており、治療法の開発に寄与しています。 これらの知見は、医療の質を向上させるための新たなアプローチを提供することを目指しています。最終的には、希少疾患を持つ患者の生活の質を向上させるために、より効果的な治療法やケアが実現されることが期待されています。 希少疾患遺伝子検査は、科学技術の進歩や医学の発展により、ますます重要性を増しています。遺伝子解析の精度や迅速性が向上することで、より多くの患者が適切な診断を受ける機会が増え、人生を大きく変える可能性が広がっています。そのため、今後もこの分野の研究や技術革新が進むことが望まれます。 希少疾患遺伝子検査は、医学的な視点からだけでなく、倫理的な問題や社会的な影響にも配慮したアプローチが求められます。患者を中心に据えた、個別化医療が進むことで、希少疾患患者の未来が明るくなることを願っています。 |