主要な市場動向とインサイト

- 北米の病理診断産業は世界市場をリードし、2025年には44.27%という最大の収益シェアを占めました。

- 北米市場では米国が主導的立場にあり、2025年には最大の収益シェアを維持しました。

- 製品・サービス別では、消耗品セグメントが世界市場を牽引しました。

- 用途別では、疾病診断セグメントが2025年に59.7%という最大の収益シェアを占めました。

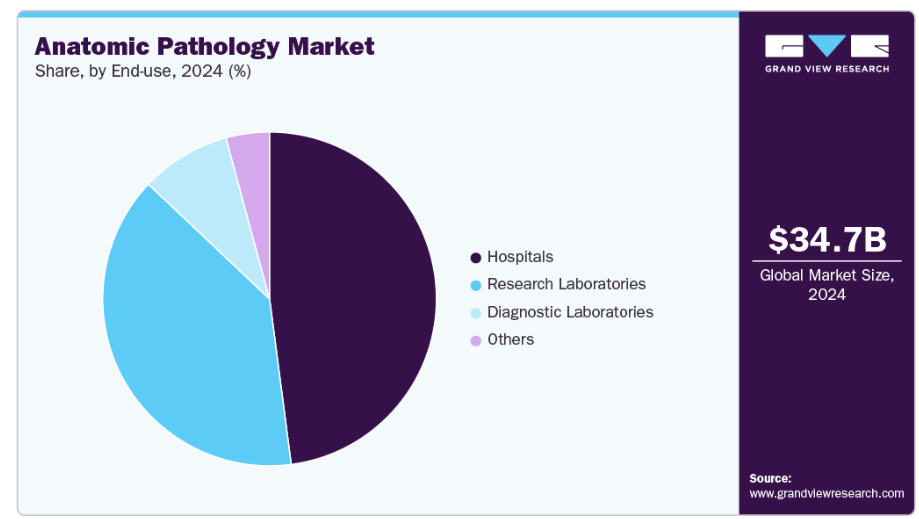

- 最終用途別では、病院セグメントが2025年に47.8%の最大の収益シェアを占めました。

市場規模と予測

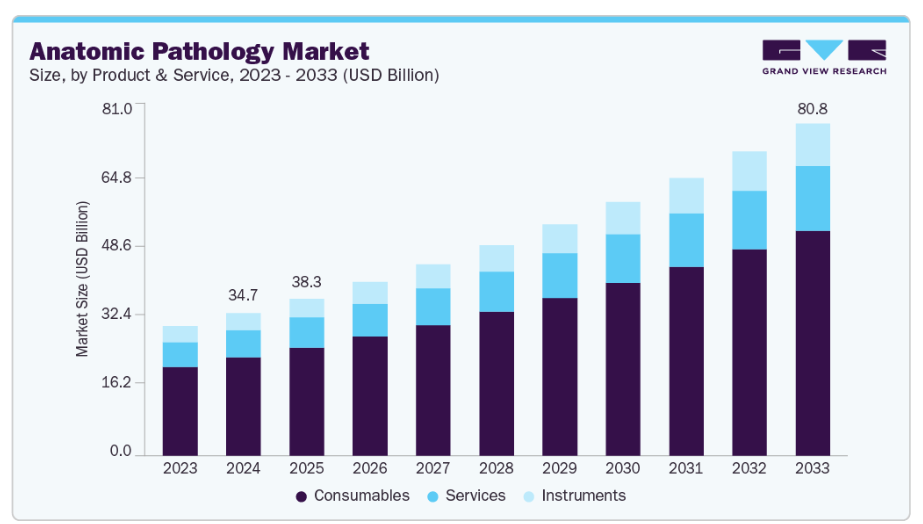

- 2025年市場規模:382億7,000万米ドル

- 2033年予測市場規模:807億7,000万米ドル

- CAGR(2026-2033年):9.73%

- 北米:2025年における最大市場

- アジア太平洋地域:最も急速に成長する市場

例えば、2025年7月にPathAI(米国)は、同社のAISight 1画像管理システム(IMS)を搭載したデジタル病理検査室ネットワークとして初の試みとなる「Precision Pathology Network(PPN)」を立ち上げました。

PPNは、PathAIがバイオ医薬品産業と連携して開発した最新のAI搭載病理ソリューションへの早期アクセスを提供し、参加検査室が実世界の病理データを収益化できるようにするとともに、バイオ医薬品企業が支援するエビデンス創出研究を支援し、AI病理を活用した新たな臨床開発戦略を可能にすることを目的としています。さらに、高齢化と医療費の増加が、世界の組織病理学業界の成長を後押ししています。「世界人口予測2024」によれば、世界人口は今後50~60年間にわたり増加を続け、2024年の82億人から2080年代半ばには約103億人でピークに達すると見込まれています。

分子病理学およびコンパニオン診断(CDx)の成長は、疾患の診断と治療に対するより精密で個別化された標的療法を可能にすることで、解剖病理学の世界市場を大幅に拡大しています。分子病理学は、特に癌をはじめとする特定の疾患に関連する遺伝的・分子的・細胞的変化を検出することで、より早期かつ正確な診断を実現します。コンパニオン診断は、特定の治療法から最も恩恵を受けられる可能性が高い患者を特定することで、標的療法の使用を導く役割を果たします。この診断と治療の組み合わせは、腫瘍学をはじめとする医療分野でますます活用され、高度な病理サービスの需要を牽引しています。製薬企業が個別化医療への投資を継続し、規制当局が医薬品開発プロセスへのCDx導入を促進する中、組織病理学の役割は従来型の組織学を超え、分子レベルの知見を含む方向に拡大しており、市場の成長と革新を加速させています。

疾病負担の増加や技術進歩に加え、世界的な病理診断産業を牽引する要因が複数存在します。患者様や医療従事者における早期かつ正確な診断の重要性に対する認識と教育の深化が、病理診断サービスの需要拡大を促しています。定期健康診断や予防医療プログラムによる生検処置の増加も、病理分析の需要を高めています。さらに、病院中心の医療から外来診療や専門診断センターへの移行により、病理診断サービスのアクセス性と効率性が向上しています。先進国における有利な償還政策、ならびに新興経済国における診断インフラ強化に向けた政府の支援策も、市場成長をさらに促進しています。

加えて、診断検査機関、病院、技術企業間の戦略的提携、合併、買収は、地域を越えたイノベーションの促進とサービス提供範囲の拡大に寄与しています。

市場の集中度と特性

解剖病理学産業は現在、デジタル病理学、人工知能(AI)、分子診断の進歩を主な原動力として、高いレベルの革新を経験しています。企業は診断精度と効率性を高めるため、AIを活用した画像解析、自動化されたワークフロー、クラウドベースのプラットフォームをますます導入しています。例えば、2025年9月にはライカバイオシステムズがECP 2025で最先端のデジタル病理学ソフトウェアを発表し、同社の幅広いソリューション群を拡充しました。さらに、新たな臨床画像管理ソフトウェア「Aperio HALO AP」は、画面上での診断、多職種チーム会議、コンサルテーションなどに対応する、エンタープライズグレードのデジタル病理診断ワークフロー一式を包含しています。加えて、分子病理学と組織病理学の融合により、より個別化・標的化された治療アプローチが可能となりました。これらの革新は従来型の病理学の実践を再構築しており、診断企業とバイオ医薬品企業間の研究開発投資および協業が拡大するにつれ、その進展はさらに加速すると予想されます。

組織病理学産業における合併・買収(M&A)は中程度の規模で推移しており、主要企業は技術力、地理的展開、市場シェアの拡大を目指しています。また、他の医療産業ほど頻繁・大規模ではありませんが、近年のM&AはAIスタートアップ、デジタルイメージング企業、専門病理検査室を統合し、サービス提供範囲を拡大することに焦点を当てています。こうした活動は企業の競争力維持と需要増への対応に寄与していますが、特に新興市場では市場が依然として分散傾向にあり、現時点ではM&Aの完全な効果が制限されています。

解剖病理学の規制環境は市場に中程度の影響を及ぼしています。FDA、EMA、その他の地域機関などの規制当局は、診断機器、AIアルゴリズム、検査室業務の承認と監督において重要な役割を担っています。特にデジタル診断やコンパニオン診断分野では革新への支持が広まっていますが、規制プロセスは複雑で時間を要する傾向があり、AI搭載ツールでは特に顕著です。世界的に診断規制の近代化やデジタル病理学向けの簡素化されたガイドライン策定が進められており、将来的にこの影響が増大する可能性があります。

解剖病理学産業は、専門的な診断ツール、試薬、統合システムへの需要増加により急速に拡大しています。メーカー各社は、疾患診断の複雑化に対応するため、新たな染色キット、デジタルスキャナー、AI搭載ソフトウェア、バイオマーカー検査を絶えず導入しています。個別化医療や迅速な診断結果提供に向けたソリューション開発の重要性が高まる中、企業は製品ポートフォリオの多様化を推進しています。さらに、クラウドベースのプラットフォームや検査室自動化ツールの普及により、病理サービスの拡張性と効率性が向上しています。

市場は地域を問わず緩やかに拡大しており、アジア太平洋、南米アメリカ、中東、アフリカが牽引役となっています。また、北米とヨーロッパは先進的なインフラとデジタルツールの普及により引き続き主要市場ですが、企業は医療投資の増加、診断能力の拡大、未充足の医療ニーズを捉えるため、新興市場への進出を加速させています。ただし、一部の地域ではインフラの不足、償還問題、労働力不足といった障壁が導入と拡大を遅らせています。

製品・サービス別インサイト

製品・サービス別では、市場は機器、消耗品、サービスに区分されます。消耗品セグメントは、診断ワークフローにおける重要かつ継続的な役割から、2025年に69.7%のシェアで市場を支配しました。試薬、染色剤、抗体、固定液、包埋材料、スライドなどの消耗品は、全ての病理検査手順に必要であり、日常的および高度な診断検査において不可欠です。

一方、資本設備は一度限りの投資を必要としますが、消耗品は毎日使用されるため、病院、診断検査室、研究施設において安定した高い需要が生じています。がんや慢性疾患の発生率上昇に伴い増加する生検および組織病理学検査の件数が、これらの製品に対する需要を牽引しています。さらに、自動染色システムや免疫組織化学(IHC)処置の利用拡大により、特殊な試薬や抗体の需要が高まっており、消耗品セグメントの市場優位性をさらに強化しています。

予測期間において、機器セグメントは最も急速な成長が見込まれております。これは、自動化、デジタル化、および高スループット診断機能に対する需要の高まりによるものでございます。例えば、2025年9月には、StatLab社が米国におけるDiapath機器の発売により病理学分野の革新をリードいたしました。さらに、この画期的な出来事は、StatLabが2024年にDiapathを買収した戦略的ビジョンを実現するものであり、米国研究所向けに差別化された組織学機器を提供し、包括的なエンドツーエンドの病理ワークフローソリューションを実現します。

アプリケーションインサイト

2025年には、慢性疾患の世界的な負担の増加、がんの有病率の上昇、早期かつ精密な診断検査への需要増により、疾患診断が収益の59.7%を占めました。病院や診断センターでは、疾患検出の精度と速度を向上させるため、デジタル病理学や分子診断などの先進的病理技術の導入が加速しています。さらに、個別化医療への注目の高まりやAI駆動型診断ツールの統合が進み、この分野の優位性が強化されています。疾患確定のための日常的な組織・臓器分析への継続的な需要により、このカテゴリーは安定した収益を生み出しています。

さらに、医薬品・バイオテクノロジー研究における病理学処置の活用拡大により、予測期間中、創薬・開発分野が最も急速に成長すると見込まれます。新規治療法や精密腫瘍学への研究開発投資増加に伴い、組織ベースの研究やバイオマーカー分析の需要が高まっています。解剖病理学は、前臨床・臨床段階における疾患メカニズムの解明、薬剤標的の検証、治療効果の評価において極めて重要です。さらに、デジタルイメージング、自動化、AI支援分析の進歩により効率性が向上し、市場全体における本セグメントの成長が加速しています。例えば2024年4月、PathAI社はGoogle Cloudと提携し、AIを活用した病理学を通じて創薬と精密医薬品を変革し、バイオ医薬品企業および解剖病理学(AP)研究所がAIとデジタル病理学の導入を加速できるよう支援しています。

エンドユースに関する洞察

病院は、患者数の多さ、包括的な診断インフラ、多職種連携サービスの統合により、2025年には収益シェアの47.8%を占めました。病院は疾患診断、外科病理、がん検診の主要拠点として機能し、病理検査に対する安定した需要を生み出しています。高度な検査施設、熟練した病理医、免疫組織化学や分子病理学などの先端技術へのアクセスが、その診断能力をさらに強化しています。さらに、病院はデジタル病理学の拡大に向け投資を進めています。例えば2025年9月、HSEは全国22病院に総額5,227万米ドルのデジタル病理学ソリューションを導入する計画を発表しました。また、この技術は8つのHSE卓越センターと14の総合病院検査センターを含む22の組織病理学検査室に導入されました。

さらに、病理検査の専門機関への外部委託傾向の高まりと、自動化・デジタル病理システムの急速な普及により、予測期間において診断検査室セグメントが最も高い成長率を示すと予測されています。これらの検査室は、高スループット検査能力、迅速な結果報告、コスト効率の高いサービスを提供し、患者と医療提供者の双方を惹きつけています。独立系病理検査室の増加に加え、AI駆動型画像解析や遠隔診断技術の進歩により、その到達範囲と効率性が拡大しています。さらに、新興経済国における医療需要の増加と分散型診断モデルへの移行が、このセグメントの急速な成長を後押ししています。

地域別インサイト

北米の解剖病理学産業は、いくつかの主要な要因により、2025年に44.27%の収益シェアを占め、世界的に主導的な地域となっています。同地域は、高度な診断研究所や最先端の病理機器が広く利用可能な、確立された医療インフラの恩恵を受けています。高い医療支出と、がん検診や慢性疾患管理プログラムに対する政府の強力な支援が、病理サービスに対する安定した需要を牽引しています。さらに、北米は技術革新の拠点であり、デジタル病理学、AIを活用した診断ツール、分子病理学処置などを急速に導入しています。主要な市場プレイヤーの存在、活発な研究開発活動、有利な償還政策が、市場の成長をさらに促進しています。さらに、患者様や医療従事者における早期診断と個別化医療の重要性に対する認識の高まりが、同地域における解剖病理学ソリューションの需要を継続的に押し上げております。

米国解剖病理学産業の動向

米国における解剖病理学産業は、アレルギー有病率の上昇、医療費支出の増加、そして早期かつ精密な診断への強い重視によって牽引されております。高度な医療インフラ、多額の研究開発投資、高い臨床意識の存在が、市場の急速な拡大に寄与しています。例えば、2025年8月には、アジレント・テクノロジーズ社が、あらゆる規模の病理検査室の進化するニーズに対応するために設計された3つの新モデル(アジレント・ダコ・オムニス110、165、165デュオ)を備えたダコ・オムニス機器ファミリーを発表しました。これらの新機器により、検査室は処理量、ワークフロー、診断ニーズに基づいて染色ソリューションをカスタマイズすることが可能となります。有利な支払いスキームや、分子診断・生物学的製剤といった新技術の急速な普及が需要をさらに押し上げています。さらに、FDA規制は製品承認と市場参入の迅速化を後押ししています。個別化治療と予防医療への注目の高まりは、標的型アレルギー治療に新たな機会をもたらしています。これらの要因により、米国はアレルギー検査・治療法の開発と応用において世界をリードする立場にあります。

ヨーロッパ解剖病理学市場の動向

ヨーロッパの解剖病理学産業の成長は、がん発生率の上昇、医療インフラへの投資拡大、AIおよびデジタル病理技術の普及拡大によって牽引されています。ヨーロッパの各国では、強力な政府施策と有利な償還政策により、精密医薬品と疾患の早期発見が優先されています。また、病理検査室と製薬企業がバイオマーカーおよび診断薬の開発を加速させるため、広範な連携を構築している点でも知られています。しかしながら、規制の複雑さと各国医療制度の差異が一貫した市場成長を妨げています。こうした課題にもかかわらず、分子病理学の進歩と患者・臨床医の意識向上により、高度な診断サービスへの需要が増加しています。

英国の解剖病理学産業は、患者の治療成果と診断ワークフローの向上を目的として、AIとデジタル病理学の融合に焦点を当てながら進化を続けております。国民保健サービス(NHS)は、がん診断の精度向上と慢性疾患の増加する負担の抑制を目的として、革新的な病理学ソリューションを積極的に推進しております。個別化医療の取り組みと政府資金の増加が、コンパニオン診断および分子診断の活用を促進しております。例えば2023年9月には、「データを活用した早期診断と精密医薬品」イニシアチブが2億8100万米ドルの投資を実施し、精密医薬品の推進により主要疾患の早期診断と効果的な治療を実現することを目指しています。本プログラムは既に全資金を投入済みであり、英国企業や学術機関が研究データと医療データを活用してイノベーションを促進し、医療成果を向上させ、経済成長を刺激することを支援しています。英国研究革新機構(UKRI)が主導し、イノベートUKが主要実施パートナーを務めました。高度な人材と、臨床試験やトランスレーショナル研究を支える信頼性の高い研究エコシステムは、英国市場のさらなる強みです。ただし、急速な拡大は、財政的制約や一部地域におけるインフラ改善の必要性により妨げられる可能性があります。

ドイツの病理診断産業は、ヨーロッパ最大の医療市場であることからヨーロッパにおいて重要な存在です。これは高い医療支出と高度な医療インフラに起因しています。特に腫瘍学分野において、同国の拡大する診断ニーズを満たすため、自動化病理診断ツールやAI搭載デジタルプラットフォームの活用が加速しています。革新的な診断技術に対する堅固な規制枠組みと償還支援が、分子病理学の革新と普及を促進しています。さらに、診断検査室と臨床検証研究やバイオマーカー研究で連携するドイツの活況を呈するバイオ医薬品セクターも、重要な貢献を果たしています。高齢化や座りがちな生活様式に関連する疾患の増加も、市場拡大を後押ししています。

アジア太平洋地域の病理診断市場動向

アジア太平洋地域の解剖病理学産業は、がん発生率の上昇、医療インフラの拡充、先進的診断技術の普及を背景に、世界で最も急速に成長する市場の一つとなる見込みです。中国、日本、インド、韓国などの国々では、病理検査室の近代化やAI・デジタル病理の導入に向け、多額の投資が行われています。政府主導の医療の費用対効果とアクセシビリティ向上施策により、診断サービスの提供範囲は都市部以外にも拡大しつつあります。しかしながら、有資格病理医の不足や保険償還制度の不統一といった課題は依然として存在しております。こうした障壁があるにもかかわらず、早期発見や個別化医療への関心の高まりにより、消耗品・機器・分子診断検査の需要は増加傾向にあります。

日本の解剖病理学産業は、研究開発を重視した高度な医療システムが特徴であります。政府の支援策と革新的な規制枠組みにより、診断効率と精度向上のため、AIとデジタル病理学の積極的な導入が進められております。例えば、2024年8月には、AI駆動型分子・免疫プロファイリングソリューションの主要プロバイダーであるBostonGene社が、日本デジタル病理学会第22回年次総会(名護市・名護大学)にて、AI搭載マルチオミクスプラットフォームを発表しました。同社の2件の抄録が本会議での発表に採択され、AIとマルチオミクス技術の統合を通じた精密診断の推進に向けた同社の継続的な取り組みが浮き彫りとなりました。日本における高い癌発生率と急速な高齢化は、病理診断サービスへの継続的な需要を牽引しております。さらに、特に標的療法において、コンパニオン診断と分子診断の統合が臨床実践でますます重要視されております。製薬企業と診断検査機関との連携は、精密医薬品を推進するだけでなく、日本が重要な地域市場としての地位を強化することにも繋がっております。

中国における病理診断産業は、がん発生率の上昇、診断インフラ近代化に向けた政府施策、医療医療費支出の増加を背景に急速に拡大しております。また、個別化医療を支援するため、デジタル病理、人工知能(AI)ベースの診断ツール、分子病理学の利用が増加傾向にあります。地方部における医療アクセス改善や保険適用範囲の拡大に向けた取り組みが、主要都市以外での需要を牽引しております。さらに、病理検査機器や消耗品の現地生産も普及が進み、コスト削減とアクセスの向上に寄与しております。一方で、熟練病理医の不足や規制の複雑さといった課題が拡大の妨げとなる可能性もございます。全体として、中国は高い潜在力を有する市場であり、今後の成長が期待されます。

南米アメリカ解剖病理学市場の動向

南米アメリカの解剖病理学産業は、がんや慢性疾患の有病率上昇、ならびにブラジル、メキシコ、アルゼンチンなどの国々における医療投資の増加により、徐々に拡大しています。デジタル病理学と自動化の導入は進んでいるものの、インフラや経済的制約により、先進地域に比べてペースは緩やかです。診断サービスの改善と保険適用範囲の拡大を目指す政府の取り組みが新たな機会を生み出しています。現地検査機関と国際企業との連携も、技術移転や技能開発を促進する一助となっております。保険償還の制限や人材不足といった課題はあるものの、疾病への認識の高まりと医療の近代化努力が、持続的な市場成長を牽引すると見込まれております。

中東・アフリカ解剖病理学市場の動向

中東・アフリカの解剖病理学産業は、がん罹患率の上昇、非感染性疾患への政府の注目の高まり、医療インフラ投資の拡大によって牽引されております。さらに、サウジアラビア、アラブ首長国連邦、エジプト、南アフリカなどの国々は、サービス提供の改善に向け、近代的な診断施設への投資やデジタル病理プラットフォームの導入を進めています。

しかしながら、この地域では、訓練を受けた病理専門人材の不足、規制環境のばらつき、一部地域における予算制約などの課題に直面しています。これらの課題とは別に、能力構築を目的とした協力や取り組みが市場の見通しを高めています。早期診断への意識の高まりや個別化医薬品アプローチの採用も、市場の上昇傾向をさらに支えています。

主要な解剖病理学企業の動向

解剖病理学産業は競争が激しく、市場プレイヤーは戦略的提携、新製品発売、買収、技術革新、地域拡大などの活動に取り組んでいます。

主要な解剖病理学企業:

以下は解剖病理学市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- Danaher

- PHC Holdings Corporation

- Quest Diagnostics Incorporated

- Laboratory Corporation of America Holdings

- F. Hoffmann-La Roche AG

- Agilent Technologies, Inc.

- Sakura Finetek USA, Inc.

- NeoGenomics Laboratories, Inc.

- BioGenex

- Bio SB

最近の動向

- 2025年9月、ラボコープはロシュと提携し、デジタル病理学の能力向上を推進しました。この投資により、病理医はデジタル画像を用いた患者診断が可能となり、将来的な人工知能(AI)統合を支援します。さらに、ラボコープは革新的な技術の導入を通じて診断能力の向上に取り組んでおります。

- 2024年5月、クエスト・ダイアグノスティックスとPathAIは、がんその他の疾患診断の品質・速度・効率向上を目的としたデジタル病理学およびAI病理学の革新技術導入加速に向け協業を開始いたしました。クエストはPathAIのデジタル病理画像管理システム「AISight」のライセンスを取得し、アメリカにおける自社の病理検査室および顧客施設での運用を支援いたします。両社はまた、クエストが有する豊富な病理学の専門知識を活用し、PathAIのアルゴリズム製品開発を支援する方策についても検討する可能性があります。

- 2022年9月、PathAI(米国)は、PathAIのAISight 1画像管理システム(IMS)を搭載した、世界初のデジタル解剖病理学研究所ネットワーク「Precision Pathology Network(PPN)」を立ち上げました。PPNは、バイオ医薬品産業との共同開発によるPathAIの最新AI病理ソリューションへの早期アクセスを提供し、参加検査室が実臨床病理データを収益化できるようにするとともに、バイオ医薬品企業が支援するエビデンス創出研究を支援し、AI病理を活用した新たな臨床開発戦略を可能にすることを目的として設計されています。

世界解剖病理学市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。Grand View Researchは、製品・サービス、用途、エンドユーザー、地域に基づいて解剖病理学市場レポートをセグメント化しました:

- 製品・サービス別見通し(収益、百万米ドル、2021年~2033年)

- 機器

- ミクロトームおよびクライオスタット

- 組織処理装置

- 自動染色装置

- 全スライドイメージング(WSI)スキャナー

- その他の製品

- 消耗品

- 試薬および抗体

- プローブおよびキット

- その他

- サービス

- 機器

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 疾患診断

- 創薬および医薬品開発

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 診断検査室

- 研究機関

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 病理解剖学市場:調査手段と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 製品別手段

1.1.1.2 用途別セグメント

1.1.1.3 最終用途別セグメント

1.2 地域範囲

1.3. 推定値と予測期間

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報・データ分析

1.7.1. データ分析モデル

1.8. 市場構築と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 解剖病理学市場:エグゼクティブサマリー

2.1. 市場概要

2.2. 製品・サービス概要

2.3. 用途概要

2.4. 最終用途概要

2.5. 競争環境概要

第3章 解剖病理学市場の変数、動向、範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統の見通し

3.2.1. 親市場の見通し

3.2.2. 関連/補助市場の見通し

3.3. 市場ダイナミクス

3.4. 市場推進要因分析

3.4.1. 世界的ながんおよび慢性疾患の負担増加

3.4.2. 精密医薬品および個別化医薬品の導入拡大

3.4.3. デジタル病理学および人工知能(AI)の進歩

3.4.4. 分子病理学およびコンパニオン診断(CDx)の拡大

3.4.5. 高齢化人口と医療費の増加

3.5. 市場抑制要因分析

3.5.1. 高度な診断機器の高コスト

3.5.2. 厳格な規制およびコンプライアンス要件

3.5.3. データプライバシーおよびサイバーセキュリティの問題

3.6. ポーターの5つの力分析

3.7. PESTLE分析

3.8. パイプライン分析

第4章 解剖病理学市場:製品・サービス別手段別推定値および傾向分析

4.1. 解剖病理学市場:検査方法動向分析

4.2. 製品

4.2.1. 市場規模推定値と予測、2021年~2033年(百万米ドル)

4.2.2. 機器

4.2.2.1. 市場規模推定値と予測、2021年~2033年(百万米ドル)

4.2.2.2. マイクロトーム及びクライオスタット

4.2.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.2.3. 組織処理装置

4.2.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.2.4. 自動染色装置

4.2.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.2.5. 全スライドイメージング(WSI)スキャナー

4.2.2.5.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.2.6. その他製品

4.2.2.6.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.3. 消耗品

4.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.3.2. 試薬・抗体

4.2.3.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.3.3. プローブ及びキット

4.2.3.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.3.4. その他

4.2.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.4. サービス

第5章 解剖病理学市場:用途別推定値と傾向分析

5.1. 解剖病理学市場:モード別動向分析

5.2. 疾患診断

5.2.1. 市場収益推定値と予測、2021年~2033年(百万米ドル)

5.3. 創薬および開発

5.3.1. 市場収益予測(2021年~2033年、百万米ドル)

5.4. その他

5.4.1. 市場収益予測(2021年~2033年、百万米ドル)

第6章 解剖病理学市場:最終用途別予測と動向分析

6.1. 解剖病理学市場:製品・サービス動向分析

6.2. 病院

6.2.1. 市場収益予測(2021年~2033年、百万米ドル)

6.3. 診断検査機関

6.3.1. 市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

6.4. 研究機関

6.4.1. 市場収益予測と推計、2021年~2033年(百万米ドル)

6.5. その他

6.5.1. 市場収益予測と推計、2021年~2033年(百万米ドル)

第7章 解剖病理学市場:地域別事業分析

7.1. 地域別市場概要

7.2. 北米

7.2.1. 北米解剖病理学市場予測(2021年~2033年、百万米ドル)

7.2.2. 米国

7.2.2.1. 米国解剖病理学市場(2021年~2033年、百万米ドル)

7.2.2.2. 主要国の動向

7.2.2.3. 規制の枠組み

7.2.2.4. 償還シナリオ

7.2.2.5. 競争シナリオ

7.2.3. カナダ

7.2.3.1. カナダ解剖病理学市場、2021年~2033年(百万米ドル)

7.2.3.2. 主要国の動向

7.2.3.3. 規制の枠組み

7.2.3.4. 償還シナリオ

7.2.3.5. 競争シナリオ

7.2.4. メキシコ

7.2.4.1. メキシコ解剖病理学市場、2021年~2033年(百万米ドル)

7.2.4.2. 主要国の動向

7.2.4.3. 規制の枠組み

7.2.4.4. 償還シナリオ

7.2.4.5. 競争シナリオ

7.3. ヨーロッパ

7.3.1. ヨーロッパ解剖病理学市場、2021年~2033年 (百万米ドル)

7.3.2. イギリス

7.3.2.1. イギリス解剖病理学市場、2021年~2033年(百万米ドル)

7.3.2.2. 主要国の動向

7.3.2.3. 規制の枠組み

7.3.2.4. 償還シナリオ

7.3.2.5. 競争環境

7.3.3. ドイツ

7.3.3.1. ドイツ解剖病理学市場、2021年~2033年(百万米ドル)

7.3.3.2. 主要国の動向

7.3.3.3. 規制の枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. 競争シナリオ

7.3.4. スペイン

7.3.4.1. スペインの解剖病理学市場、2021年~2033年(百万米ドル)

7.3.4.2. 主要国の動向

7.3.4.3. 規制の枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. 競争シナリオ

7.3.5. フランス

7.3.5.1. フランス解剖病理学市場、2021年~2033年(百万米ドル)

7.3.5.2. 主要国の動向

7.3.5.3. 規制の枠組み

7.3.5.4. 償還シナリオ

7.3.5.5. 競争シナリオ

7.3.6. イタリア

7.3.6.1. イタリアの解剖病理学市場、2021年~2033年(百万米ドル)

7.3.6.2. 主要国の動向

7.3.6.3. 規制の枠組み

7.3.6.4. 償還シナリオ

7.3.6.5. 競争シナリオ

7.3.7. デンマーク

7.3.7.1. デンマークの解剖病理学市場、2021年~2033年(百万米ドル)

7.3.7.2. 主要国の動向

7.3.7.3. 規制の枠組み

7.3.7.4. 償還シナリオ

7.3.7.5. 競争シナリオ

7.3.8. スウェーデン

7.3.8.1. スウェーデン解剖病理学市場、2021年~2033年 (百万米ドル)

7.3.8.2. 主要国の動向

7.3.8.3. 規制の枠組み

7.3.8.4. 償還シナリオ

7.3.8.5. 競争シナリオ

7.3.9. ノルウェー

7.3.9.1. ノルウェーの解剖病理学市場、2021年~2033年(百万米ドル)

7.3.9.2. 主要国の動向

7.3.9.3. 規制の枠組み

7.3.9.4. 償還シナリオ

7.3.9.5. 競争シナリオ

7.4. アジア太平洋

7.4.1. アジア太平洋解剖病理学市場、2021年~2033年 (百万米ドル)

7.4.2. 日本

7.4.2.1. 日本解剖病理学市場、2021年~2033年(百万米ドル)

7.4.2.2. 主要国の動向

7.4.2.3. 規制の枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. 競争状況

7.4.3. 中国

7.4.3.1. 中国解剖病理学市場、2021年~2033年(百万米ドル)

7.4.3.2. 主要国の動向

7.4.3.3. 規制の枠組み

7.4.3.4. 償還シナリオ

7.4.3.5. 競争シナリオ

7.4.4. インド

7.4.4.1. インド解剖病理学市場、2021年~2033年(百万米ドル)

7.4.4.2. 主要国の動向

7.4.4.3. 規制の枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. 競争シナリオ

7.4.5. 韓国

7.4.5.1. 韓国の組織病理学市場、2021年~2033年(百万米ドル)

7.4.5.2. 主要国の動向

7.4.5.3. 規制の枠組み

7.4.5.4. 償還シナリオ

7.4.5.5. 競争環境

7.4.6. タイ

7.4.6.1. タイ解剖病理学市場、2021年~2033年(百万米ドル)

7.4.6.2. 主要国の動向

7.4.6.3. 規制の枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. 競争シナリオ

7.4.7. オーストラリア

7.4.7.1. オーストラリア解剖病理学市場、2021年~2033年(百万米ドル)

7.4.7.2. 主要国の動向

7.4.7.3. 規制の枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. 競争状況

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ解剖病理学市場、2021年~2033年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル解剖病理学市場、2021年~2033年(百万米ドル)

7.5.2.2. 主要国の動向

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 競争シナリオ

7.5.3. アルゼンチン

7.5.3.1. アルゼンチン解剖病理学市場、2021年~2033年(百万米ドル)

7.5.3.2. 主要国の動向

7.5.3.3. 規制の枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. 競争シナリオ

7.6. 中東アフリカ(MEA)

7.6.1. MEA解剖病理学市場、2021年~2033年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカ解剖病理学市場、2021年~2033年(百万米ドル)

7.6.2.2. 主要国の動向

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 競争シナリオ

7.6.3. サウジアラビア

7.6.3.1. サウジアラビア解剖病理学市場、2021年~2033年(百万米ドル)

7.6.3.2. 主要国の動向

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 競争シナリオ

7.6.4. アラブ首長国連邦(UAE)

7.6.4.1. アラブ首長国連邦(UAE)の組織病理学市場、2021年~2033年(百万米ドル)

7.6.4.2. 主要国の動向

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. 競争状況

7.6.5. クウェート

7.6.5.1. クウェート解剖病理学市場、2021年~2033年(百万米ドル)

7.6.5.2. 主要国の動向

7.6.5.3. 規制の枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. 競争シナリオ

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.2.1. 新製品発売

8.2.2. パートナーシップ

8.2.3. 買収

8.2.4. 協業

8.2.5. 資金調達

8.3. 主要企業の市場シェア分析(2025年)

8.4. 企業ヒートマップ分析

8.5. 企業プロファイル

8.5.1. ダナハー

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. PHCホールディングス株式会社

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. クエスト・ダイアグノスティックス社

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的取り組み

8.5.4. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的取り組み

8.5.5. F. ホフマン・ラ・ロシュ AG

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的取り組み

8.5.6. アジレント・テクノロジーズ社

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーキング

8.5.6.4. 戦略的取り組み

8.5.7. サクラファインテックUSA株式会社

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーキング

8.5.7.4. 戦略的取り組み

8.5.8. ネオジェノミクス・ラボラトリーズ株式会社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的取り組み

8.5.9. BioGenex

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的取り組み

8.5.10. Bio SB

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界解剖病理学市場、2021年~2033年(百万米ドル)

表4 製品・サービス別世界解剖病理学市場、2021年~2033年(百万米ドル)

表5 用途別グローバル解剖病理学市場、2021年~2033年(百万米ドル)

表6 最終用途別グローバル解剖病理学市場、2021年~2033年(百万米ドル)

表7 国別北米解剖病理学市場、2021年~2033年 (百万米ドル)

表8 北米解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表9 北米解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表10 北米解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表11 米国解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表12 米国解剖病理学市場、用途別、2021年~2033年 (百万米ドル)

表13 米国解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表14 カナダ解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表15 カナダ解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表16 カナダ解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表17 ヨーロッパ解剖病理学市場、国別、2021年~2033年(百万米ドル)

表18 ヨーロッパ解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表19 ヨーロッパ解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表20 ヨーロッパ解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表21 英国解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表22 英国解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表23 イギリス解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表24 ドイツ解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表25 ドイツ解剖病理学市場、用途別、2021年~2033年 (百万米ドル)

表26 ドイツ解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表27 フランス解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表28 フランス解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表29 フランス解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表30 イタリア解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表31 イタリア解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表32 イタリア解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表33 スペイン解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表34 スペイン解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表35 スペイン解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表36 デンマーク解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表37 デンマーク解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表38 デンマーク解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表39 スウェーデン解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表40 スウェーデン解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表41 スウェーデン解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表42 ノルウェー解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表43 ノルウェー解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表44 ノルウェー解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表45 アジア太平洋地域解剖病理学市場、国別、2021年~2033年 (百万米ドル)

表46 アジア太平洋地域解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表47 アジア太平洋地域解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表49 日本の解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表50 日本の解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表51 日本の解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表52 中国解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表53 中国解剖病理学市場、用途別、2021年~2033年 (百万米ドル)

表54 中国解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表55 インド解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表56 インド解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表57 インド解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表58 オーストラリア解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表59 オーストラリア解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表60 オーストラリア解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表61 韓国解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表62 韓国解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表63 韓国解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表64 タイ解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表65 タイ解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表66 タイ解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表67 南米アメリカ解剖病理学市場、国別、2021年~2033年(百万米ドル)

表68 南米アメリカ解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表69 南米アメリカ解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表70 南米アメリカ解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表71 ブラジル解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表72 ブラジル解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表73 ブラジル解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表74 メキシコ解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表75 メキシコ解剖病理学市場、用途別、2021年~2033年 (百万米ドル)

表76 メキシコ解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表77 アルゼンチン解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表78 アルゼンチン解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表79 中東アフリカ地域(MEA)解剖病理学市場、国別、2021年~2033年(百万米ドル)

表80 中東アフリカ地域(MEA)解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表81 中東アフリカ地域(MEA)解剖病理学市場、用途別、2021年~2033年 (百万米ドル)

表82 中東アフリカ地域(MEA)解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表83 南アフリカ共和国解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表84 南アフリカ共和国解剖病理学市場、用途別、2021年~2033年 (百万米ドル)

表85 南アフリカ解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表86 サウジアラビア解剖病理学市場、製品・サービス別、2021年~2033年(百万米ドル)

表87 サウジアラビア解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表88 サウジアラビア解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦解剖病理学市場、製品・サービス別、2021年~2033年 (百万米ドル)

表90 アラブ首長国連邦(UAE)解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

表92 クウェート解剖病理学市場、製品・サービス別、2021年~2033年 (百万米ドル)

表93 クウェート解剖病理学市場、用途別、2021年~2033年(百万米ドル)

表94 クウェート解剖病理学市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 解剖病理学市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場策定と検証

図9 解剖病理学市場概要

図10 親市場の見通し

図11 関連/補助市場の見通し

図12 浸透率と成長見通しのマッピング

図13 解剖病理学市場の推進要因の影響

図14 解剖病理学市場の抑制要因の影響

図15 SWOT分析(要因別:政治・法規制、経済、技術)

図16 産業分析 – ポーターの

図17 戦略マッピング

図18 解剖病理学市場:製品・サービス見通しと主要なポイント

図19 解剖病理学市場:製品・サービス動向分析及び市場シェア(2025年及び2033年)

図20 製品市場推定値と予測(2021年~2033年) (百万米ドル)

図21 機器市場規模予測(2021年~2033年)(百万米ドル)

図22 マイクロトーム・クライオスタット市場規模予測(2021年~2033年)(百万米ドル)

図23 自動染色装置市場規模予測(2021年~2033年)(百万米ドル)

図24 ホールスライドイメージング(WSI)スキャナー市場規模予測(2021年~2033年)(百万米ドル)

図25 その他製品市場規模予測(2021年~2033年)(百万米ドル)

図26 消耗品解剖病理学市場規模予測(2021年~2033年、百万米ドル)

図27 試薬・抗体解剖病理学市場規模予測(2021年~2033年、百万米ドル)

図28 プローブ・キット解剖病理学市場規模予測(2021年~2033年、百万米ドル)

図29 その他解剖病理学市場規模予測(2021年~2033年、百万米ドル)

図30 サービス 組織病理学市場規模予測(2021年~2033年、百万米ドル)

図31 解剖病理学市場:製品・サービスの展望と主なポイント

図32 解剖病理学市場:製品・サービスの動向分析と市場シェア(2024年および2030年)

図33 病院向け解剖病理学市場の見積もりと予測、2021年~2033年 (百万米ドル)

図34 診断検査室における解剖病理学市場規模予測(2021年~2033年)(百万米ドル)

図35 研究機関における解剖病理学市場の見積もりと予測、2021年~2033年(百万米ドル)

図36 その他における解剖病理学市場の見積もりと予測、2021年~2033年(百万米ドル)

図37 地域別市場:主なポイント

図38 世界の解剖病理学市場:地域別動向分析

図39 米国市場規模予測(2021年~2033年、百万米ドル)

図40 カナダ市場規模予測(2021年~2033年、百万米ドル)

図41 メキシコ市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図42 ヨーロッパ市場規模予測(2021年~2033年、百万米ドル)

図43 英国市場規模予測(2021年~2033年、百万米ドル)

図44 ドイツ市場予測と見通し、2021年~2033年(百万米ドル)

図45 フランス市場予測と見通し、2021年~2033年(百万米ドル)

図46 イタリア市場予測と見通し、2021年~2033年(百万米ドル)

図47 スペイン市場予測と推定値、2021年~2033年(百万米ドル)

図48 デンマーク市場予測と推定値、2021年~2033年(百万米ドル)

図49 スウェーデン市場予測と推定値、2021年~2033年(百万米ドル)

図50 ノルウェー市場予測と推定値、2021年~2033年(百万米ドル)

図51 アジア太平洋市場予測と推定値、2021年~2033年(百万米ドル)

図52 日本市場の見積もりと予測、2021年~2033年(百万米ドル)

図53 中国市場の見積もりと予測、2021年~2033年(百万米ドル)

図54 インド市場予測と見通し、2021年~2033年(百万米ドル)

図55 韓国市場予測と見通し、2021年~2033年(百万米ドル)

図56 オーストラリア市場の見積もりと予測、2021年~2033年(百万米ドル)

図57 タイ市場の見積もりと予測、2021年~2033年(百万米ドル)

図58 ラテンアメリカ市場の見積もりと予測、2021年~2033年 (百万米ドル)

図59 ブラジル市場予測と推計、2021年~2033年(百万米ドル)

図60 アルゼンチン市場予測と推計、2021年~2033年(百万米ドル)

図61 中東アフリカ市場予測と推計、2021年~2033年 (百万米ドル)

図62 南アフリカ市場予測と推定値、2021年~2033年(百万米ドル)

図63 サウジアラビア市場予測と推定値、2021年~2033年(百万米ドル)

図64 アラブ首長国連邦(UAE)市場予測と推定値、2021年~2033年(百万米ドル)

図65 クウェート市場予測と見通し、2021年~2033年(百万米ドル)

図66 戦略フレームワーク

| ※参考情報 解剖病理(Anatomic Pathology)は、病理学の一分野であり、組織や器官の構造的変化を研究することによって、疾患を診断・評価することを目的としています。この分野では、臨床検査や手術において採取された組織サンプルや細胞を対象に、顕微鏡による観察や特殊な染色法を使用して、その病理学的な特徴を解析します。 解剖病理は主にいくつかの種類に分けられます。最も一般的な分類として、顕微鏡病理(Histopathology)、細胞病理(Cytopathology)、解剖病理学的診断(Surgical Pathology)、および法医学的病理(Forensic Pathology)があります。顕微鏡病理では、組織切片を観察し、移植時や手術時に採取された生検材料の診断を行います。細胞病理は、細胞単位での異常を評価することに焦点をあてており、例えば、子宮頸部の細胞診や痰の細胞診などが含まれます。解剖病理学的診断は、特に手術で切除した組織の解析に特化し、疾患の種別や進行度を評価します。また、法医学的病理は、死亡原因の究明や不正行為の調査に関与します。 解剖病理の用途は非常に広範囲です。主に、がんの診断が重要な役割を果たします。がんの早期発見やステージング、腫瘍の特性を理解するために、患者から得られた組織の解析は不可欠です。この分野の技術を用いてがんの悪性度や転移の有無を評価することが可能です。さらに、炎症性疾患や感染症の診断、代謝異常による疾患の理解、自己免疫疾患の評価などにも用いられます。加えて、解剖病理は新たな治療法やバイオマーカーの研究開発に寄与しています。 解剖病理における関連技術も多数存在します。組織の固定、切断、染色といった標本作成の手法は基本的な工程です。組織をホルマリンなどの固定液で処理することで、細胞の構造を保ちます。その後、パラフィン包埋を行い、薄切りにして顕微鏡で観察できる状態に仕上げます。この際、HE染色(ヘマトキシリン・エオシン染色)や特殊染色を用いると、組織の異常をより詳細に観察できます。 さらに、近年では免疫組織化学(IHC)や分子病理学(Molecular Pathology)などの先進的技術も普及しています。免疫組織化学では、特定の抗体を用いて組織中のタンパク質を可視化し、腫瘍の種類や起源を特定する手助けをします。また、分子病理学では、遺伝子やDNAの変異を直接検出し、個々の患者に対する治療法の選択に役立ちます。このような技術革新により、解剖病理はさらに進化を遂げ、より正確かつ迅速な診断が可能となっています。 解剖病理は、医療現場における重要な基盤を提供し、患者の治療方針や予後の評価に大きな影響を与える役割を担っています。病理診断の精度向上は、患者の治癒率を高めるための鍵となります。これからも解剖病理は、新しい技術や知見を取り入れ、様々な疾患に対する理解を深めるために重要な分野であり続けるでしょう。 |