主要な市場動向とインサイト

- 2024年時点で、北米のDNAシーケンシング市場は世界市場の50.92%という最大のシェアを占めております。

- 米国のDNAシーケンシング産業は、予測期間中に大幅な成長が見込まれています。

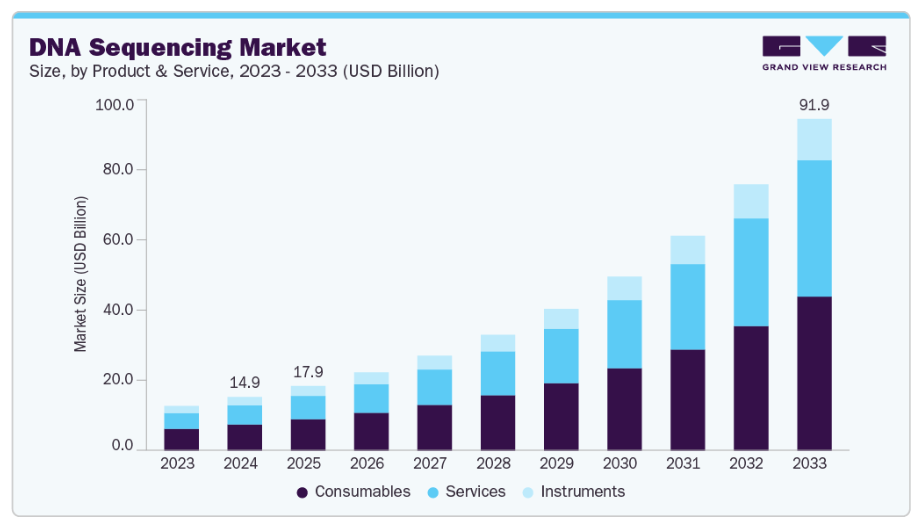

- 製品・サービス別では、消耗品セグメントが2024年に48.93%という最高の市場シェアを占めました。

- 技術別では、次世代シーケンシングセグメントが2024年に最高の市場シェアを占めました。

- ワークフロー別では、シーケンシングセグメントが2024年に最大の市場シェアを占めました。

市場規模と予測

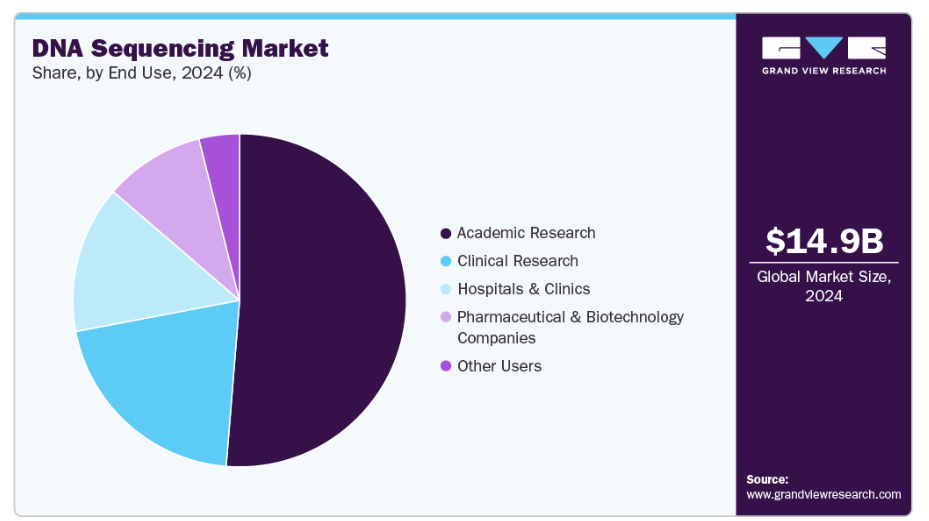

- 2024年市場規模:148億8,000万米ドル

- 2033年予測市場規模:918億8,000万米ドル

- CAGR(2025-2033年):22.66%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

DNAワクチンの採用拡大

DNAワクチン利用の増加に伴い、DNAシーケンシング市場では需要が急増しております。DNAワクチン開発において、抗原タンパク質をコードするプラスミド構築体の設計、検証、最適化には高精度シーケンシングが不可欠です。製造工程における適切な遺伝子挿入の確認、プラスミド完全性の検証、潜在的な変異の特定には、シーケンシングが極めて重要です。

次世代シーケンシング(NGS)は、厳格な品質管理と規制順守が求められる大規模DNAワクチン生産における遺伝的安定性と純度の検証に不可欠です。パンデミック対策イニシアチブにより加速された、より迅速なワクチン開発への世界的な移行に伴い、前臨床検証、免疫原性評価、安全性プロファイリングのためのシーケンシングベースのワークフローが開発者の間でますます普及しています。

ゲノムシーケンスのコスト低下

ゲノムシーケンスのコスト低下により、臨床および研究現場におけるシーケンス技術の利用が大幅に加速しております。シーケンス化学技術、プラットフォーム効率、自動化の進歩によりサンプル当たりのコストが大幅に削減された結果、全ゲノムシーケンス、全エクソームシーケンス、ターゲットシーケンスのワークフローがより広く活用可能となりました。 学術研究所、バイオ医薬品企業、トランスレーショナルリサーチセンターでは、シーケンシングコストの低下に伴い、コホート規模の拡大、ハイスループット研究の拡大、より豊富なゲノムデータセットの生成が可能となっています。

臨床診断の分野においても、シーケンシングコストの低下により状況が変化しています。これにより、標準的な医療用途における次世代シーケンシング(NGS)ベースの検査の実用性が向上しています。NGSは、生殖医療スクリーニング、腫瘍プロファイリング、感染症サーベイランス、遺伝性疾患検査などにおいて、診断検査室や病院でますます活用されるようになっています。シーケンシングの費用対効果の高さは、患者様と医療提供者の双方にとって経済的障壁を低減し、検査へのアクセス向上と保険適用範囲の拡大を促進しています。

市場の集中度と特性

DNAシーケンシング産業は、ゲノミクス分野における人工知能(AI)や機械学習の採用を含む、急速な技術進歩に牽引された高度な革新性が特徴です。各社は人工知能を活用して革新的なソリューションを開発しており、これが産業に大きな革新をもたらすと期待されています。例えば2022年6月には、Ultima Genomics社とNvidia社が提携し、DNAシーケンシングと解析の複数段階にわたり人工知能(AI)を活用する取り組みを開始しました。

DNAシーケンシング産業は、適度なレベルの合併・買収(M&A)活動も特徴としています。これは、産業における競争優位性の獲得意欲や、急成長市場における統合の必要性など、複数の要因によるものです。主要な産業参加企業は、産業全体で事業を展開する企業を買収しています。合併・買収を実施している企業には、PacBio、QIAGEN、Agilent Technologies, Inc.、Eurofins Scientificなどが含まれます。

規制は、精度・品質・安全性に対する厳格な基準を設定することでDNAシーケンシング市場に影響を与え、コンプライアンスコストの増加や製品承認の遅延を招く可能性があります。しかしながら、償還枠組みや国家ゲノム計画といった支援政策は普及促進に寄与します。総じて規制は課題と機会を同時に生み出し、信頼性を確保しつつシーケンシング技術の臨床応用拡大を促進しています。

製品拡充がDNAシーケンシング産業を牽引しており、各社は最先端プラットフォーム、改良された化学薬品、速度・精度・応用範囲を向上させる専用キットを導入しています。こうした開発は、研究者や臨床医により適応性・拡張性の高い選択肢を提供することで、普及拡大と市場全体の成長を支えています。

多くの企業が地理的プレゼンスを拡大しています。この戦略により、製品とサービスを様々な国に展開することが可能となります。例えば、2022年4月、イルミナ社はブラジル・サンパウロに最先端のソリューションセンターを開設すると発表しました。これは臨床ゲノミクスへの関心の高まりと、ラテンアメリカにおけるゲノミクスへのグローバルなアクセス向上への同社の取り組みに沿ったものです。

製品・サービスに関する洞察

2024年、消耗品セグメントはDNAシーケンシング市場において最大の収益シェア(48.93%)を占めました。DNA断片化、アダプターライゲーション、品質管理など、様々なライブラリ構築段階向けに設計された試薬やキットの入手可能性が高まっていることが、市場シェア拡大の主要因です。これらのツールの多くは、簡素化・効率化されたワークフロー、事前調製されたコンポーネント、低投入量サンプルやホルマリン固定サンプルとの互換性を特徴としています。

サービス分野は、予測期間において最も高いCAGR(年平均成長率)が見込まれています。市場で提供されているシーケンシングサービスには、包括的なデータ分析、ライブラリ調製、DNA上のタンパク質結合部位の同定・定量、ゲノムワイド規模でのDNAメチル化プロファイル解析、ショットガンシーケンシング、プライマーウォーキングシーケンシング、細菌人工染色体末端シーケンシング、発現配列タグ(EST)解析などが含まれます。

次世代シーケンシング(NGS)セグメントは市場をリードし、2024年には87.51%という最大の収益シェアを占めました。継続的な技術革新とシーケンシング時間・コストの大幅な削減により、ゲノムシーケンシングはより正確で、アクセスしやすく、手頃な価格となり、研究、臨床、診断アプリケーションにおける広範な採用を促進しています。

第三世代シーケンシングセグメントは、予測期間において最も速いCAGRを記録すると予測されています。PCR増幅の必要性を排除し、簡便なサンプル調製を組み込むことで、この技術は第二世代シーケンスの限界を克服すると同時に、シーケンス時間とコストを削減します。さらに、数キロベースを超える長いリードを生成できるため、複雑なゲノム内の反復領域の特定やアセンブリ問題の解決に役立ちます。予測期間中、第三世代シーケンスの優位性がこのセグメントの成長を牽引すると見込まれます。

ワークフローに関する洞察

ワークフロー別では、シーケンシングセグメントが2024年に57.09%という最大の収益シェアを占めました。この工程によりゲノムのシーケンシングとDNA-タンパク質相互作用のプロファイリングが可能となります。研究・発見研究におけるDNAシーケンシングワークフロー全体の不可欠な部分であるため、大きなシェアを占めています。シーケンサーが比較的短期間で大量のデータを生成できる能力は、人間の健康と疾患治療に関する理解を加速させます。さらに、イルミナ社やサーモフィッシャーサイエンティフィック社といった主要企業は、シーケンシングワークフロー向けの新たなプラットフォームを提供しております。

予測期間中、データ分析セグメントは最も高いCAGRを記録すると予測されております。これは、生成される膨大なデータを処理・解釈するための高度なツールへの需要増加が背景にあります。全ゲノムシーケンシングの採用が進むにつれ、シーケンスアセンブリ、データ処理、保存のための堅牢なソフトウェアへの需要は引き続き高まっております。この需要に応えるため、産業関係者は新たな計算プラットフォームを積極的に導入しています。例えば、2023年10月にはPacBio社がヒト全ゲノム解析パイプラインを発表しました。こうした継続的なソフトウェアの進歩が、セグメントの成長をさらに加速させると予想されます。

アプリケーション別インサイト

2024年には腫瘍学セグメントが市場をリードし、25.25%という最大の収益シェアを占めました。この技術は、臨床研究分野だけでなく、がん診断・治療法の開発においても大きな可能性を秘めています。コンパニオン診断や精密医療におけるこれらの技術の価値は、臨床医や企業から広く認識されており、予測期間中にこのセグメントを牽引すると見込まれます。NGSは腫瘍学分野で広く活用されており、遺伝子変異をシーケンシングしてカタログ化し、新たながん診断法や治療法の開発に役立てられています。

消費者向けゲノミクスセグメントは、予測期間において最も高いCAGR(年平均成長率)を示すと予測されています。個人の健康意識の高まりや親子鑑定・系図調査の利用増加が、特にDNAシーケンシングの応用分野として消費者向けゲノミクスセグメントを牽引すると見込まれます。パーキンエルマー社、ロイヤルフィリップス社、クエスト・ダイアグノスティックス社など主要市場プレイヤーは、新製品を市場に投入することで製品ポートフォリオを継続的に拡大しており、これがセグメント成長をさらに促進すると予想されます。

エンドユース別インサイト

2024年、学術研究セグメントはDNAシーケンシング市場の最大シェア(51.29%)を占めました。これは、広範なゲノミクス研究活動、大規模シーケンシングプロジェクトへの資金増加、大学や機関における次世代シーケンシング技術の普及に支えられたものです。

臨床研究セグメントは、高スループット・並列遺伝子解析のための次世代シーケンシング技術(NGS)の採用拡大により、最も高い年平均成長率(CAGR)を記録すると予測されます。NGSは最小限の核酸を用いて複数の遺伝子マーカーを効率的にスクリーニングできるため、臨床応用に理想的なツールです。腫瘍の異質性研究、がん関連遺伝子の同定、腫瘍形成性変異の検出におけるNGSの活用は、予測期間中のセグメント成長をさらに加速させると見込まれます。

地域別インサイト

北米は、強力なゲノム研究インフラ、最先端シーケンシング技術の普及、精密医療への多額の投資、大規模シーケンシングプロジェクトに支えられ、2024年に50.92%の収益シェアを占め、市場を支配しました。例えば、2023年8月にはComplete Genomics社が超高スループット型DNBSEQ-T20×2シーケンサーで「イノベーションのオスカー賞」を受賞しました。このような先端技術に対する産業の評価がさらなる革新を促進し、地域市場の拡大に寄与することが見込まれます。

米国DNAシーケンシング市場の動向

米国は、ゲノミクス、腫瘍学、全ゲノムベースの研究における広範な取り組みにより、北米市場を主導しています。同国におけるDNAシーケンシング技術の著しい普及に寄与しているその他の要因としては、高度な研究・医療インフラ、資金調達、熟練した人材、そして診断・治療のための新技術を見出すべく優れた研究手段を推進する企業などが挙げられます。

ヨーロッパDNAシーケンシング市場動向

ヨーロッパ市場は、研究開発投資の増加と科学者による継続的な研究により革新的な次世代シーケンシング(NGS)ソリューションの需要が高まっていることから、予測期間中に著しいCAGRで成長すると見込まれます。

英国DNAシーケンシング産業は、コンパニオン診断薬の開発増加とそれに伴う主要市場プレイヤーによる分子診断開発施設の設立により、予測期間中に急速な成長が見込まれます。さらに、欧州市場と東欧市場のプレイヤー間における継続的な戦略的提携が、当該地域における予測期間中の市場成長を牽引すると見込まれます。例えば、2025年6月には英国のDeepMind社が、DNA配列から遺伝子調節を予測するAIモデル「AlphaGenome」を発表しました。これにより非営利研究者は変異の評価、仮説の構築、実験設計が可能となります。

ドイツのDNAシーケンシング産業は、強固な生物医学研究エコシステム、ゲノミクスプログラムへの豊富な資金提供、先進的シーケンシング技術の高い採用率、そしてDNAシーケンシング応用分野における継続的な革新を推進する主要な学術・臨床機関の存在により、主要市場として位置づけられています。

アジア太平洋地域のDNAシーケンシング市場動向

アジア太平洋地域は予測期間中、26.07%という最も高い年平均成長率(CAGR)が見込まれています。この地域市場は、HLAおよび出生前NGS検査の継続的な進展に加え、米国・欧州企業との国際的な連携によって牽引されると予想されます。さらに、日本やインドなどの国々におけるゲノミクス分野の発展が、地域市場を支えると見込まれています。例えば、2025年7月にはインドのグジャラート州が「部族ゲノムシーケンシングプロジェクト」を開始しました。これは、2,000名の部族住民のゲノムを解読し、遺伝的リスクの特定、精密医療の支援、地域ゲノム研究能力の強化を目的としています。

中国のDNAシーケンシング産業は、政府の強力な資金支援、NGS技術の急速な普及、臨床応用範囲の拡大、大規模集団ゲノムプロジェクトへの多額の投資に支えられ、最も急速に成長し、最も先進的なDNAシーケンシング市場の一つです。

日本のDNAシーケンシング産業は、医療・臨床研究サービス提供者が過去数年間にわたり次世代シーケンシング(NGS)技術を統合してきたことから、大幅な進展が見込まれます。HLAおよび出生前NGS検査の継続的な開発と、米国・欧州企業との国際協力が相まって、予測期間中の日本市場成長を牽引すると予想されます。

中東・アフリカ(MEA)DNAシーケンシング市場の動向

中東アフリカ地域のDNAシーケンシング産業は、感染症監視や腫瘍学分野におけるNGS技術の採用拡大、精密医療への政府投資増加、グローバルなゲノム技術プロバイダーとの連携強化により成長しています。例えば2025年3月には、BGI Genomicsの合弁会社GenaliveがサウジアラビアのNUPCOから大規模遺伝子検査サービスの契約を獲得し、83の公立病院における精密医療能力を拡充。これにより地域市場の拡大がさらに促進されました。

クウェートでは、これまで十分に解析されてこなかった集団のゲノム解読や、人類集団内の遺伝的変異の解明を目的とした複数の新規ゲノムプロジェクトが開始されています。例えば、クウェート・ゲノム・プロジェクトは、同国国民の個人ゲノム解読を目標としていました。

主要DNAシーケンシング企業に関する洞察

DNAシーケンシング産業は、先進的なシーケンシングプラットフォーム、堅牢な製品ポートフォリオ、継続的なイノベーション投資を通じて優位性を維持する複数の確立されたリーダー企業によって形成されています。サーモフィッシャーサイエンティフィック、イルミナ、アジレント・テクノロジーズ、QIAGEN、F. ホフマン・ラ・ロシュ社などの主要企業は、最先端の次世代シーケンシング(NGS)システム、包括的な試薬提供、グローバルに統合された流通ネットワークにより、大きな市場シェアを占めています。

PacBio、BGI、Macrogen、PerkinElmer Genomics、Bio-Rad Laboratoriesなどの企業は、高スループットシーケンシングプラットフォーム、ロングリード技術、臨床診断・腫瘍学・大規模ゲノム研究に特化した分析ツールの開発により、地位を強化しています。一方、Myriad Genetics、PierianDx、Partek Incorporated、Eurofins Scientificなどの企業は、高度なバイオインフォマティクスソリューション、シーケンシングベースの診断検査、研究・臨床市場における需要拡大に対応するエンドツーエンドのゲノムサービスを通じて、事業拡大を図っています。

次世代シーケンシングの世界的な普及が加速する中、市場はデータ品質、手頃な価格、相互運用性、ゲノムデータの安全な取り扱いへの取り組みによって、ますます影響を受けるでしょう。

主要なDNAシーケンシング企業:

以下は、DNAシーケンシング市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- Thermo Fisher Scientific, Inc

- Agilent Technology

- Illumina, Inc.

- QIAGEN

- F. Hoffmann-La Roche Ltd.

- Macrogen, Inc.

- PerkinElmer Genomics

- PacBio

- BGI

- Bio-Rad Laboratories, Inc.

- Myriad Genetics

- PierianDx

- Partek Incorporated

- Eurofins Scientific

最近の動向

- 2025年11月、米国のVolta Labs社は拡張版Callistoプラットフォームを発表しました。本プラットフォームは、7つの検証済みアプリケーションにより、完全自動化されたマルチケミストリーWGSサンプル調製を実現し、拡張性、効率性、およびクロスプラットフォーム互換性の向上を図っています。

- 2025年7月、QIAGEN社はオランダにてQIAseq xHYBロングリードパネルを発売し、PacBioシステムおよび複雑なゲノム解析用途向けに最適化されたロングリード標的濃縮ソリューションにより、NGS製品群を拡充いたしました。

- 2024年11月、PacBio社は米国においてVegaロングリードシーケンシングプラットフォームを発表しました。16万9000米ドルという手頃な価格のベンチトップシステムでありながら、HiFi精度を実現し、高度なシーケンシング機能へのアクセスを拡大します。

グローバルDNAシーケンシング市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長の予測と最新動向の分析を提供します。本レポートでは、Grand View ResearchがDNAシーケンシング市場を製品・サービス、技術、ワークフロー、アプリケーション、エンドユース、地域に基づいてセグメント化しております。

製品・サービス別展望(収益、百万米ドル、2021年~2033年)

- 装置

- 消耗品

- サービス

技術別展望(収益、百万米ドル、2021年~2033年)

- サンガー法

- 次世代シーケンシング

- 全ゲノムシーケンシング(WGS)

- 全エクソームシーケンシング(WES)

- ターゲットシーケンシングおよびリシーケンシング

- 第三世代DNAシーケンシング

- 単一分子リアルタイムシーケンシング(SMRT)

- ナノポアシーケンシング

ワークフロー別展望(収益、百万米ドル、2021年~2033年)

- シーケンシング前

- シーケンシング

- データ解析

用途別展望(収益、百万米ドル、2021年~2033年)

- 腫瘍学

- 生殖医療

- 臨床研究

- 農業ゲノミクス・法医学

- HLAタイピング/免疫システムモニタリング

- メタゲノミクス、疫学および医薬品開発

- 消費者向けゲノミクス

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 学術研究

- 臨床研究

- 病院・診療所

- 製薬・バイオテクノロジー企業

- その他のユーザー

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメント定義

1.1.1.1. 製品・サービスセグメント

1.1.1.2. 技術セグメント

1.1.1.3. ワークフローセグメント

1.1.1.4. アプリケーション

1.1.1.5. 最終用途

1.2. 地域範囲

1.3. 推定および予測期間

1.4. 目的

1.4.1. 目的1

1.4.2. 目的2

1.5. 調査方法論

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析:

1.7.1. データ分析モデル

1.8. 市場策定と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.9.2. 二次情報源リスト

1.9.3. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数と動向

3.1. 市場系統展望

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場動向と展望

3.3. 市場推進要因

3.3.1. DNAワクチンの採用増加

3.3.2. ゲノムシーケンシングコストの低下

3.4. 市場抑制要因分析

3.4.1. 規制および品質コンプライアンス上の課題

3.5. ビジネス環境分析

3.5.1. PESTEL分析

3.5.2. ポーターの5つの力分析

第4章 DNAシーケンシング市場:製品・サービス予測及び動向分析

4.1. 製品・サービスセグメント概要

4.2. グローバルDNAシーケンシング市場:製品・サービス動向分析

4.3. 消耗品

4.3.1. 消耗品、2021年~2033年(百万米ドル)

4.4. 機器

4.4.1. 機器、2021年~2033年(百万米ドル)

4.5. サービス

4.5.1. サービス、2021年~2033年(百万米ドル)

第5章 DNAシーケンシング市場:技術別予測と動向分析

5.1. 技術セグメントダッシュボード

5.2. グローバルDNAシーケンシング市場:技術動向分析

5.3. サンガーシーケンシング

5.3.1. サンガーシーケンシング市場予測(2021年~2033年、百万米ドル)

5.4. 次世代シーケンシング(NGS)

5.4.1. 次世代シーケンシング(NGS)、2021年~2033年(百万米ドル)

5.4.2. 全ゲノムシーケンシング(WGS)

5.4.2.1. 全ゲノムシーケンシング(WGS)、2021年~2033年(百万米ドル)

5.4.3. 全エクソームシーケンシング(WES)

5.4.3.1. 全エクソームシーケンス(WES)、2021年~2033年(百万米ドル)

5.4.4. ターゲットシーケンスおよびリシーケンス

5.4.4.1. ターゲットシーケンスおよびリシーケンス、2021年~2033年(百万米ドル)

5.5. 第三世代DNAシーケンシング

5.5.1. 第三世代DNAシーケンシング、2021年~2033年(百万米ドル)

5.5.2. 単一分子リアルタイムシーケンシング(SMRT)

5.5.2.1. 単一分子リアルタイムシーケンシング(SMRT)、2021年~2033年(百万米ドル)

5.5.3. ナノポアシーケンシング

5.5.3.1. ナノポアシーケンシング、2021年~2033年(百万米ドル)

第6章 DNAシーケンシング市場:ワークフロー予測とトレンド分析

6.1. ワークフローセグメントダッシュボード

6.2. グローバルDNAシーケンシング市場:ワークフロー動向分析

6.3. シーケンシング前工程

6.3.1. シーケンシング前工程、2021年~2033年(百万米ドル)

6.4. シーケンシング

6.4.1. シーケンシング、2021年~2033年(百万米ドル)

6.5. データ分析

6.5.1. データ分析、2021年~2033年(百万米ドル)

第7章 DNAシーケンシング市場:アプリケーション別予測とトレンド分析

7.1. アプリケーションセグメントダッシュボード

7.2. グローバルDNAシーケンシング市場:アプリケーション動向分析

7.3. 腫瘍学

7.3.1. 腫瘍学分野、2021年~2033年(百万米ドル)

7.4. 生殖医療

7.4.1. 生殖医療分野、2021年~2033年(百万米ドル)

7.5. 臨床研究

7.5.1. 臨床研究分野、2021年~2033年(百万米ドル)

7.6. 農業ゲノミクス及び法医学

7.6.1. 農業ゲノミクスおよび法医学、2021年~2033年(百万米ドル)

7.7. HLAタイピング/免疫システムモニタリング

7.7.1. HLAタイピング/免疫システムモニタリング、2021年~2033年(百万米ドル)

7.8. メタゲノミクス、疫学、および医薬品開発

7.8.1. メタゲノミクス、疫学、および医薬品、2021年~2033年(百万米ドル)

7.9. コンシューマーゲノミクス

7.9.1. コンシューマーゲノミクス、2021年~2033年(百万米ドル)

7.10. その他

7.10.1. その他、2021年~2033年(百万米ドル)

第8章 DNAシーケンシング市場:エンドユース別推定値とトレンド分析

8.1. エンドユースセグメントダッシュボード

8.2. グローバルDNAシーケンシング市場:エンドユース別動向分析

8.3. 学術研究

8.3.1. 学術研究、2021年~2033年

(百万米ドル)

8.4. 臨床研究

8.4.1. 臨床研究、2021年~2033年(百万米ドル)

8.5. 病院・診療所

8.5.1. 病院・診療所、2021年~2033年(百万米ドル)

8.6. 製薬・バイオテクノロジー企業

8.6.1. 製薬・バイオテクノロジー企業、2021年~2033年(百万米ドル)

8.7. その他

8.7.1. その他、2021年~2033年(百万米ドル)

第9章 地域別事業分析

9.1. 地域別グローバルDNAシーケンシング市場シェア、2024年及び2033年

9.2. 北米

9.2.1. 北米DNAシーケンシング市場、2021年~2033年(百万米ドル)

9.2.2. 米国

9.2.2.1. 主要国の動向

9.2.2.2. 競争状況

9.2.2.3. 規制の枠組み

9.2.2.4. 米国DNAシーケンシング市場、2021年~2033年(百万米ドル)

9.2.3. カナダ

9.2.3.1. 主要国の動向

9.2.3.2. 競争状況

9.2.3.3. 規制の枠組み

9.2.3.4. カナダDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.2.4. メキシコ

9.2.4.1. 主要国の動向

9.2.4.2. 競争環境

9.2.4.3. 規制の枠組み

9.2.4.4. メキシコにおけるDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.3. ヨーロッパ

9.3.1. ヨーロッパにおけるDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.3.2. ドイツ

9.3.2.1. 主要国の動向

9.3.2.2. 競争状況

9.3.2.3. 規制の枠組み

9.3.2.4. ドイツのDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.3.3. 英国

9.3.3.1. 主要国の動向

9.3.3.2. 競争状況

9.3.3.3. 規制の枠組み

9.3.3.4. 英国DNAシーケンシング市場、2021年~2033年(百万米ドル)

9.3.4. フランス

9.3.4.1. 主要国の動向

9.3.4.2. 競争状況

9.3.4.3. 規制の枠組み

9.3.4.4. フランスにおけるDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.3.5. イタリア

9.3.5.1. 主要国の動向

9.3.5.2. 競争状況

9.3.5.3. 規制の枠組み

9.3.5.4. イタリアのDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.3.6. スペイン

9.3.6.1. 主要国の動向

9.3.6.2. 競争状況

9.3.6.3. 規制の枠組み

9.3.6.4. スペインのDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.3.7. デンマーク

9.3.7.1. 主要国の動向

9.3.7.2. 競争状況

9.3.7.3. 規制の枠組み

9.3.7.4. デンマークのDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.3.8. スウェーデン

9.3.8.1. 主な国の動向

9.3.8.2. 競争状況

9.3.8.3. 規制の枠組み

9.3.8.4. スウェーデンにおけるDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.3.9. ノルウェー

9.3.9.1. 主要国の動向

9.3.9.2. 競争状況

9.3.9.3. 規制の枠組み

9.3.9.4. ノルウェーのDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.4. アジア太平洋地域

9.4.1. アジア太平洋地域のDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.4.2. 日本

9.4.2.1. 主要国の動向

9.4.2.2. 競争環境

9.4.2.3. 規制の枠組み

9.4.2.4. 日本のDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.4.3. 中国

9.4.3.1. 主要国の動向

9.4.3.2. 競争状況

9.4.3.3. 規制の枠組み

9.4.3.4. 中国DNAシーケンシング市場、2021年~2033年(百万米ドル)

9.4.4. インド

9.4.4.1. 主要国の動向

9.4.4.2. 競争状況

9.4.4.3. 規制の枠組み

9.4.4.4. インドのDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.4.5. 韓国

9.4.5.1. 主要国の動向

9.4.5.2. 競争状況

9.4.5.3. 規制の枠組み

9.4.5.4. 韓国のDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.4.6. オーストラリア

9.4.6.1. 主な国の動向

9.4.6.2. 競争状況

9.4.6.3. 規制の枠組み

9.4.6.4. オーストラリアのDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.4.7. タイ

9.4.7.1. 主要国の動向

9.4.7.2. 競争状況

9.4.7.3. 規制の枠組み

9.4.7.4. タイのDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.5. ラテンアメリカ

9.5.1. ラテンアメリカにおけるDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.5.2. ブラジル

9.5.2.1. 主要国の動向

9.5.2.2. 競争状況

9.5.2.3. 規制の枠組み

9.5.2.4. ブラジルにおけるDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.5.3. アルゼンチン

9.5.3.1. 主な国別動向

9.5.3.2. 競争状況

9.5.3.3. 規制の枠組み

9.5.3.4. アルゼンチンにおけるDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.6. 中東アフリカ(MEA)

9.6.1. MEAにおけるDNAシーケンシング市場、2021年 – 2033年(百万米ドル)

9.6.2. 南アフリカ

9.6.2.1. 主要国の動向

9.6.2.2. 競争環境

9.6.2.3. 規制の枠組み

9.6.2.4. 南アフリカにおけるDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.6.3. サウジアラビア

9.6.3.1. 主な国の動向

9.6.3.2. 競争状況

9.6.3.3. 規制の枠組み

9.6.3.4. サウジアラビアのDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.6.4. アラブ首長国連邦

9.6.4.1. 主な国の動向

9.6.4.2. 競争状況

9.6.4.3. 規制の枠組み

9.6.4.4. アラブ首長国連邦(UAE)のDNAシーケンシング市場、2021年~2033年(百万米ドル)

9.6.5. クウェート

9.6.5.1. 主な国の動向

9.6.5.2. 競争状況

9.6.5.3. 規制の枠組み

9.6.5.4. クウェートにおけるDNAシーケンシング市場、2021年~2033年(百万米ドル)

第10章 競争環境

10.1. 企業の分類

10.2. 戦略マッピング

10.3. 企業ポジショニング分析(2024年)

10.4. 企業プロファイル/リスト

10.4.1. サーモフィッシャーサイエンティフィック社

10.4.1.1. 会社概要

10.4.1.2. 財務実績

10.4.1.3. 製品・サービスベンチマーク

10.4.1.4. 戦略的取り組み

10.4.2. アジレント・技術

10.4.2.1. 会社概要

10.4.2.2. 財務実績

10.4.2.3. 製品・サービスのベンチマーク

10.4.2.4. 戦略的取り組み

10.4.3. イリミナ社

10.4.3.1. 会社概要

10.4.3.2. 財務実績

10.4.3.3. 製品・サービスのベンチマーク

10.4.3.4. 戦略的取り組み

10.4.4. QIAGEN

10.4.4.1. 会社概要

10.4.4.2. 財務実績

10.4.4.3. 製品・サービスのベンチマーク

10.4.4.4. 戦略的取り組み

10.4.5. F. ホフマン・ラ・ロシュ株式会社

10.4.5.1. 会社概要

10.4.5.2. 財務実績

10.4.5.3. 製品・サービスのベンチマーク

10.4.5.4. 戦略的取り組み

10.4.6. マクロジェン株式会社

10.4.6.1. 会社概要

10.4.6.2. 財務実績

10.4.6.3. 製品・サービスのベンチマーク

10.4.6.4. 戦略的取り組み

10.4.7. パーキンエルマー・ジェノミクス

10.4.7.1. 会社概要

10.4.7.2. 財務実績

10.4.7.3. 製品・サービスのベンチマーク

10.4.7.4. 戦略的取り組み

10.4.8. パシフィック・バイオサイエンス社(PacBio)

10.4.8.1. 会社概要

10.4.8.2. 財務実績

10.4.8.3. 製品・サービスのベンチマーク

10.4.8.4. 戦略的取り組み

10.4.9. BGI

10.4.9.1. 会社概要

10.4.9.2. 財務実績

10.4.9.3. 製品・サービスのベンチマーク

10.4.9.4. 戦略的取り組み

10.4.10. Bio-Rad Laboratories, Inc.

10.4.10.1. 会社概要

10.4.10.2. 財務実績

10.4.10.3. 製品・サービスのベンチマーク

10.4.10.4. 戦略的取り組み

10.4.11. マイリアッド・ジェネティクス

10.4.11.1. 会社概要

10.4.11.2. 財務実績

10.4.11.3. 製品・サービスのベンチマーク

10.4.11.4. 戦略的取り組み

10.4.12. ピエリアンドエックス

10.4.12.1. 会社概要

10.4.12.2. 財務実績

10.4.12.3. 製品・サービスのベンチマーク

10.4.12.4. 戦略的取り組み

10.4.13. Partek Incorporated

10.4.13.1. 会社概要

10.4.13.2. 財務実績

10.4.13.3. 製品・サービスのベンチマーク

10.4.13.4. 戦略的取り組み

10.4.14. ユーロフィンズ・サイエンティフィック

10.4.14.1. 会社概要

10.4.14.2. 財務実績

10.4.14.3. 製品・サービスのベンチマーク

10.4.14.4. 戦略的取り組み

表の目次

表1 略語一覧

表2 地域別グローバルDNAシーケンシング市場、2021年~2033年(百万米ドル)

表3 製品・サービス別グローバルDNAシーケンシング市場、2021年~2033年(百万米ドル)

表4 技術別グローバルDNAシーケンシング市場、2021年~2033年(百万米ドル)

表5 ワークフロー別グローバルDNAシーケンシング市場、2021年~2033年(百万米ドル)

表6 用途別グローバルDNAシーケンシング市場、2021年~2033年(百万米ドル)

表7 最終用途別グローバルDNAシーケンシング市場、2021年 – 2033年(百万米ドル)

表8 北米DNAシーケンシング市場、国別、2021年~2033年(百万米ドル)

表9 北米DNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表10 北米DNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表11 北米DNAシーケンシング市場、ワークフロー別、2021年~2033年 (百万米ドル)

表12 北米DNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表13 北米DNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表14 米国DNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表15 米国DNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表16 米国DNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表17 米国DNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表18 米国DNAシーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表19 カナダDNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表20 カナダDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表21 カナダDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表22 カナダDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表23 カナダDNAシーケンシング市場、最終用途別、2021年~2033年 (百万米ドル)

表24 メキシコDNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表25 メキシコDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表26 メキシコDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表27 メキシコDNAシーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表28 メキシコDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表29 ヨーロッパDNAシーケンシング市場、国別、2021年~2033年(百万米ドル)

表30 ヨーロッパDNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表31 ヨーロッパDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表32 ヨーロッパDNAシーケンシング市場、用途別、2021年~2033年 (百万米ドル)

表33 ヨーロッパDNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表34 米国DNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表35 ドイツDNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表36 ドイツDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表37 ドイツDNAシーケンシング市場、用途別、2021年~2033年 (百万米ドル)

表38 ドイツDNAシーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表39 ドイツDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表40 英国DNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表41 イギリスDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表42 イギリスDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表43 イギリスDNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表44 イギリスにおけるDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表45 フランスにおけるDNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表46 フランスにおけるDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表47 フランスにおけるDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表48 フランスにおけるDNAシーケンシング市場、最終用途別、2021年~2033年 (百万米ドル)

表49 フランスDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表50 イタリアDNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表51 イタリアDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表52 イタリアDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表53 イタリアDNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表54 イタリアDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表55 スペインDNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表56 スペインDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表57 スペインDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表58 スペインDNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表59 スペインDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表60 デンマークDNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表61 デンマークDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表62 デンマークのDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表63 デンマークのDNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表64 デンマークDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表65 スウェーデンDNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表66 スウェーデンDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表 67 スウェーデンにおけるDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表 68 スウェーデンにおけるDNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表 69 スウェーデンにおけるDNAシーケンシング市場、ワークフロー別、2021年~2033年 (百万米ドル)

表70 ノルウェーDNAシーケンシング市場、製品・サービス別、2021年~2033年 (百万米ドル)

表71 ノルウェーDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表72 ノルウェーDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表73 ノルウェーDNAシーケンシング市場、最終用途別、2021年~2033年 (百万米ドル)

表74 ノルウェーDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表75 アジア太平洋地域DNAシーケンシング市場、国別、2021年~2033年 (百万米ドル)

表76 アジア太平洋地域DNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表77 アジア太平洋地域DNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表78 アジア太平洋地域DNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表79 アジア太平洋地域DNAシーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表80 アジア太平洋地域DNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表81 中国DNAシーケンシング市場、製品・サービス別、2021年~2033年 (百万米ドル)

表82 中国DNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表83 中国DNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表84 中国DNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表85 中国DNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表86 日本DNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表87 日本DNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表88 日本DNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表89 日本DNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表90 日本DNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表91 インドDNAシーケンシング市場、製品・サービス別、2021年~2033年 (百万米ドル)

表92 インドDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表93 インドDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表94 インドDNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表95 インドDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表96 韓国DNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表97 韓国DNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表98 韓国DNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表99 韓国DNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表100 韓国DNAシーケンシング市場、ワークフロー別、2021年~2033年 (百万米ドル)

表101 オーストラリアDNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表102 オーストラリアDNAシーケンシング市場、技術別、2021年~2033年

(百万米ドル)

表103 オーストラリアDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表104 オーストラリアDNAシーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表105 オーストラリアDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表106 タイDNAシーケンシング市場、製品・サービス別、2021年~2033年 (百万米ドル)

表107 タイのDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表108 タイのDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表109 タイのDNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表110 タイのDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表111 ラテンアメリカのDNAシーケンシング市場、国別、2021年~2033年(百万米ドル)

表112 ラテンアメリカDNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表113 ラテンアメリカDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表114 ラテンアメリカにおけるDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表115 ラテンアメリカにおけるDNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表116 ラテンアメリカにおけるDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表117 ブラジルにおけるDNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表118 ブラジルにおけるDNAシーケンシング市場、技術別、2021年~2033年 (百万米ドル)

表119 ブラジルDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表120 ブラジルDNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表121 ブラジルDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表122 アルゼンチンDNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表123 アルゼンチンDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表124 アルゼンチンDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表125 アルゼンチンDNAシーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表126 アルゼンチンDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表127 中東アフリカDNAシーケンシング市場、国別、2021年~2033年(百万米ドル)

表128 中東アフリカ地域(MEA)DNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表129 中東アフリカ地域(MEA)DNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表130 中東アフリカ地域(MEA)DNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表131 中東アフリカ地域(MEA)DNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表132 中東アフリカ地域(MEA)DNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表133 南アフリカ共和国DNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表134 南アフリカ共和国DNAシーケンシング市場、技術別、2021年~2033年 (百万米ドル)

表135 南アフリカ共和国におけるDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表136 南アフリカ共和国におけるDNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表137 南アフリカ共和国におけるDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表138 サウジアラビアのDNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表139 サウジアラビアのDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表140 サウジアラビアのDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表141 サウジアラビアDNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表142 サウジアラビアDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表143 アラブ首長国連邦(UAE)DNAシーケンシング市場、製品・サービス別、2021年~2033年(百万米ドル)

表144 アラブ首長国連邦(UAE)DNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表145 アラブ首長国連邦(UAE)DNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表146 アラブ首長国連邦(UAE)DNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表147 アラブ首長国連邦(UAE)DNAシーケンシング市場、 ワークフロー別、2021年~2033年(百万米ドル)

表148 クウェートDNAシーケンシング市場、製品・サービス別、2021年~2033年 (百万米ドル)

表149 クウェートDNAシーケンシング市場、技術別、2021年~2033年(百万米ドル)

表150 クウェートDNAシーケンシング市場、用途別、2021年~2033年(百万米ドル)

表151 クウェートDNAシーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表152 クウェートDNAシーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場形成と検証

図7 DNAシーケンシング市場:市場見通し

図8 DNAシーケンシングセグメント概要

図9 DNAシーケンシング競争環境分析

図10 親市場見通し

図11 DNAシーケンシング市場推進要因の影響

図12 DNAシーケンシング市場抑制要因の影響

図13 DNAシーケンシング市場:製品・サービス見通しと主要ポイント

図14 DNAシーケンシング市場:製品・サービス動向分析

図15 機器市場規模推計と予測、2021年~2033年(百万米ドル)

図16 消耗品市場規模推計と予測、2021年~2033年(百万米ドル)

図17 サービス市場規模推計と予測、2021年~2033年(百万米ドル)

図18 DNAシーケンシング市場:技術展望と主要なポイント

図19 DNAシーケンシング市場:技術動向分析

図20 サンガーシーケンシング市場規模予測(2021年~2033年、百万米ドル)

図21 次世代シーケンシング市場規模予測(2021年~2033年、百万米ドル)

図22 全ゲノムシーケンシング(WGS)市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図23 全エクソームシーケンス(WES)市場規模予測(2021年~2033年)(百万米ドル)

図24 ターゲットシーケンスおよびリシーケンス市場規模予測(2021年~2033年)(百万米ドル)

図25 第三世代シーケンシング市場規模予測(2021年~2033年)(百万米ドル)

図26 シングル分子リアルタイムシーケンシング(SMRT)市場規模予測(2021年~2033年)(百万米ドル)

図27 ナノポアシーケンシング市場規模予測(2021年~2033年) (百万米ドル)

図28 DNAシーケンシング市場:ワークフロー展望と主なポイント

図29 DNAシーケンシング市場:ワークフロー動向分析

図30 シーケンシング前市場規模予測(2021年~2033年、百万米ドル)

図31 シーケンシング市場規模予測(2021年~2033年、百万米ドル)

図

図32 データ分析市場の推定値と予測、2021年~2033年(百万米ドル)

図33 DNAシーケンシング市場:アプリケーション展望と主なポイント

図34 DNAシーケンシング市場:アプリケーション動向分析

図35 オンコロジー市場の推定値と予測、2021年~2033年 (百万米ドル)

図36 生殖医療市場規模予測(2021年~2033年)(百万米ドル)

図37 臨床試験市場規模予測(2021年~2033年)(百万米ドル)

図38 農業ゲノミクス・法医学市場規模予測(2021-2033年)(百万米ドル)

図39 HLAタイピング/免疫システムモニタリング市場規模予測(2021-2033年)(百万米ドル)

図40 メタゲノミクス・疫学・医薬品開発市場規模予測(2021-2033年)(百万米ドル)

図41 消費者向けゲノミクス市場規模予測(2021年~2033年、百万米ドル)

図42 その他市場規模予測(2021年~2033年、百万米ドル)

図43 DNAシーケンシング市場:エンドユース別展望と主要ポイント

図44 DNAシーケンシング市場:エンドユース動向分析

図45 学術研究市場規模予測(2021年~2033年、百万米ドル)

図46 臨床研究市場の見積もりと予測、2021年~2033年(百万米ドル)

図47 病院・診療所市場の見積もりと予測、2021年~2033年(百万米ドル)

図48 製薬・バイオテクノロジー企業市場の見積もりと予測、2021年~2033年(百万米ドル)

図49 その他のユーザー市場規模予測(2021年~2033年、百万米ドル)

図50 グローバルDNAシーケンシング市場:地域別動向分析

図51 グローバルDNAシーケンシング市場:地域別展望と主要ポイント

図52 北米市場規模予測(2021年~2033年、百万米ドル)

図53 米国市場規模予測(2021年~2033年、百万米ドル)

図54 カナダ市場規模予測(2021年~2033年、百万米ドル)

図55 メキシコ市場規模予測(2021年~2033年、百万米ドル)

図56 ヨーロッパ市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図57 英国市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図58 ドイツ市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図59 フランス市場予測と見通し、2021年~2033年(百万米ドル)

図60 イタリア市場予測と見通し、2021年~2033年(百万米ドル)

図61 スペイン市場予測と見通し、2021年~2033年(百万米ドル)

図 62 デンマーク市場予測と見通し、2021年~2033年(百万米ドル)

図63 スウェーデン市場予測と見通し、2021年~2033年(百万米ドル)

図64 ノルウェー市場予測と見通し、2021年~2033年 (百万米ドル)

図65 アジア太平洋市場の見積もりと予測、2021年~2033年(百万米ドル)

図66 中国市場の見積もりと予測、2021年~2033年(百万米ドル)

図67 日本市場の見積もりと予測、2021年~2033年(百万米ドル)

図 68 インド市場の見積もりと予測、2021年~2033年(百万米ドル)

図69 タイ市場の見積もりと予測、2021年~2033年(百万米ドル)

図70 韓国市場の見積もりと予測、2021年~2033年 (百万米ドル)

図71 オーストラリア市場の見積もりと予測、2021年~2033年(百万米ドル)

図72 ラテンアメリカ市場の見積もりと予測、2021年~2033年 (百万米ドル)

図73 ブラジル市場の見積もりと予測、2021年~2033年(百万米ドル)

図74 アルゼンチン市場の見積もりと予測、2021年~2033年(百万米ドル)

図75 中東・アフリカ市場の見積もりと予測、2021年~2033年 (百万米ドル)

図 76 南アフリカ市場の見積もりと予測、2021年~2033年

(百万米ドル)

図77 サウジアラビア市場予測と見通し、2021年~2033年(百万米ドル)

図78 アラブ首長国連邦市場予測と見通し、2021年~2033年(百万米ドル)

図79 クウェート市場予測と見通し、2021年~2033年(百万米ドル)

| ※参考情報 DNAシーケンシングとは、DNAの配列を解読する技術であり、生物学、医学、薬理学など様々な分野で活用されています。この技術により、DNAの塩基配列を明らかにし、遺伝情報を理解することが可能になります。 DNAシーケンシングには、いくつかの種類があります。最も古典的な方法がサンガーシーケンシングです。この方法は、特定のDNA断片に対して蛍光標識を用いたヌクレオチドを組み込むことで、DNAの配列を決定します。サンガーシーケンシングは比較的短い配列の解析には有効ですが、大規模なゲノム解析には時間とコストがかかるため、次世代シーケンシング(NGS)という新たな技術が登場しました。 次世代シーケンシングは、一度の実験で大量のDNAを同時にシーケンスできる技術で、迅速かつコスト効率よくゲノム全体の解析ができる点が特徴です。これにより、個別化医療や新しい治療法の開発、さらには進化学や環境学の研究が加速しました。 DNAシーケンシングの用途は多岐にわたります。まず、医療分野では、遺伝子の変異を検出することで、がんの診断や治療に役立てられています。がん細胞内の特定の遺伝子変異を明らかにすることで、ターゲット療法に利用できる情報を提供します。また、遺伝性疾患の診断や新生児スクリーニングにも応用されています。 さらに、DNAシーケンシングは、感染症の原因となる微生物やウイルスの特定にも活用されます。たとえば、COVID-19のウイルス株の分類や変異の追跡において、シーケンシングが重要な役割を果たしました。これにより、感染症の流行のメカニズムを理解し、効果的な対策を講じることが可能になりました。 植物研究においても、DNAシーケンシングは重要なツールです。遺伝的多様性や品種改良の研究に利用され、耐病性や生育速度の向上など、作物の改良に寄与しています。また、動物の繁殖や保護に関する研究にも利用され、絶滅危惧種の遺伝子プールの解析や、種の保存活動が進められています。 DNAシーケンシングに関連する技術としては、PCR(ポリメラーゼ連鎖反応)やバイオインフォマティクスがあります。PCRは特定の遺伝子領域を増幅する技術であり、シーケンシング解析の前処理において欠かせない技術です。また、得られたシーケンスデータを解析するためには、バイオインフォマティクスの技術が必要です。データの解析や成果の可視化を行うソフトウェアやアルゴリズムが多く存在し、これらはシーケンシング結果を解釈するうえで重要な役割を果たします。 DNAシーケンシングは、今後もさまざまな分野で進化し続けることが期待されています。特に、パーソナライズドメディスンの発展や、環境保護のためのDNAバイオロジーの研究が進む中で、その重要性は増す一方です。これからの新しい発見や技術革新により、私たちの理解がより深まることが見込まれます。 DNAシーケンシングは、私たちの未来を形作る上で重要な技術であり、その可能性は無限大です。 |