主要な市場動向とインサイト

- 北米の次世代シーケンシング市場は、2024年に世界市場で最大のシェアである44.74%を占めました。

- 米国の次世代シーケンシング産業は、予測期間中に大幅な成長が見込まれています。

- 用途別では、2024年に腫瘍学分野が31.71%の最大の市場シェアを占めました。

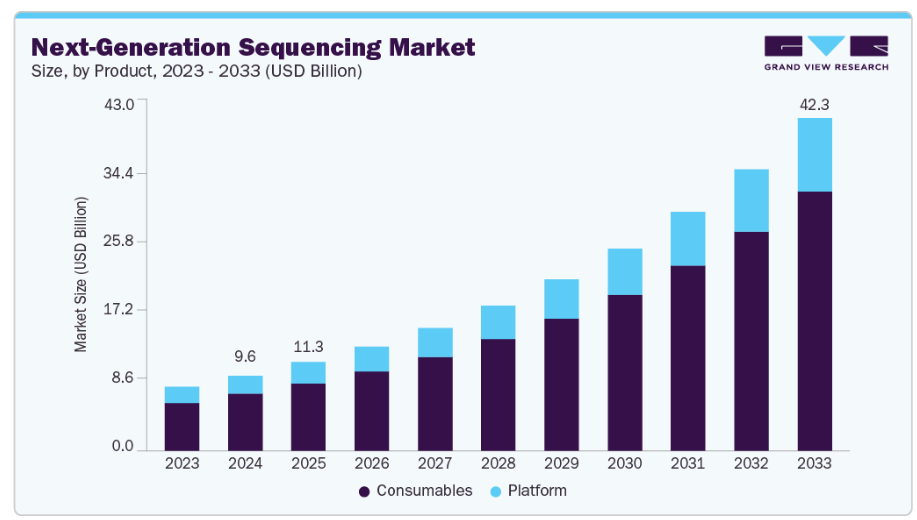

- 製品別では、2024年に消耗品分野が最大の市場シェアを占めました。

- 技術別では、2024年にターゲットシーケンシングおよびリシーケンシング分野が最大の市場シェアを占めました。

市場規模と予測

- 2024年市場規模:95億6,000万米ドル

- 2033年予測市場規模:422億5,000万米ドル

- CAGR(2025-2033年):18.0%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が著しい市場

臨床診断分野における応用拡大

次世代シーケンシング(NGS)市場の成長を牽引する主要な要因の一つは、臨床診断分野におけるNGSの採用拡大です。この技術は、疾患の診断とモニタリングの方法に革命をもたらし、正確かつ迅速で包括的なゲノム情報を提供します。特に、非侵襲的出生前検査(NIPT)への応用は顕著であり、胎児にリスクを与えることなく、染色体異常を早期かつ正確に検出することが可能です。さらに、NGSは、希少疾患の診断、保因者スクリーニング、および腫瘍学に基づく検査にも広く活用されており、これらの分野では、標的療法や疾患管理のために遺伝子変異を特定することが極めて重要です。

NGSは感染症診断の分野でも変革をもたらしており、病原体の検出や疾病発生の監視をかつてない速度と精度で可能にしています。その有用性はCOVID-19パンデミック時に実証され、変異株や新たな脅威の追跡において現在も重要な役割を果たしています。さらに、NGSベースの臨床検査に対する規制当局の承認が増加し、これらの検査が標準的な臨床ガイドラインに徐々に組み込まれることで、その使用はさらに正当化されています。支援的な償還政策と精密医療への継続的な移行により、診断環境におけるNGSの需要は大幅に増加すると予想され、市場拡大の主要な推進力として位置づけられています。

技術の進歩

技術革新は、次世代シーケンシング(NGS)市場の成長を推進する最も重要な要因の一つです。全ゲノムシーケンス(WGS)、全エクソームシーケンス(WES)、ターゲットシーケンスなどのシーケンスプラットフォームにおける継続的な進歩により、NGSの精度、速度、拡張性が大幅に向上しました。これらの革新によりシーケンスコストと所要時間が削減され、より幅広い研究所や臨床現場でゲノム解析が利用しやすくなりました。その結果、研究者や臨床医はより効率的に高品質なデータを生成できるようになり、遺伝性疾患、がん、感染性病原体に関する深い知見を得ることが可能となりました。

ポータブルで自動化された高スループットシーケンシングシステムの開発は、NGSの普及拡大において極めて重要な役割を果たしました。ベンチトップシーケンサーやナノポアベースのプラットフォームといった技術は、シーケンシングの柔軟性と適応性を高め、先進国および新興市場における分散型検査を支えています。AI駆動型バイオインフォマティクスツールやクラウドベースのデータ解析プラットフォームとの統合により、複雑なデータ解釈が簡素化され、リアルタイムでの大規模解析が可能となり、NGSのユーティリティがさらに高まりました。こうした継続的な革新は、研究・臨床領域におけるNGSの実用的な応用範囲を拡大しているだけでなく、個別化医療、疫学、医薬品開発における新たな機会を創出しており、技術進歩が市場の成長を牽引する主要因であることを確固たるものにしています。

市場の集中度と特性

NGS産業は、単一細胞シーケンシングやロングリードシーケンシングといったシーケンシング技術、およびAI駆動型データ分析の継続的な進歩により、高度なイノベーションの恩恵を受けています。例えば、2025年2月にはロシュ社が米国でSBXシーケンシング技術を発売し、臨床および研究用ゲノムアプリケーションにおける信号の明瞭性、精度、拡張性を高めるXpandomer化学を導入しました。これらの革新は精度、速度、臨床的有用性を高めつつコストを削減し、研究、診断、個別化医療の普及を促進しています。

NGS産業では大規模な合併・買収(M&A)活動が活発化しており、市場の成長と統合を加速させています。主要企業は技術、製品ポートフォリオ、地理的展開を拡大するため、革新的で小規模なスタートアップ企業を買収しています。こうした戦略的提携により、新たなシーケンシングプラットフォームの開発加速、バイオインフォマティクスソリューションの改善、サービス提供の強化が可能となります。例えば、2025年6月にはイルミナ社がスタンダードバイオツールズ社からソマロジック社を最大4億2500万米ドルで買収することに合意し、プロテオミクスおよびマルチオミクス分野の能力強化を目指しました。この傾向は、各社がゲノミクスと個別化医療における新たな機会を活用しようとする中で、今後も継続すると予想されます。

規制枠組みは、次世代シーケンシング(NGS)技術の安全性、有効性、品質を確保することで、次世代シーケンシング(NGS)市場の形成に極めて重要です。FDAや欧州のCEマーキングなどの規制機関による承認の増加は、NGSベースのアッセイの臨床導入を後押ししています。明確なガイドラインと基準は、医療従事者と患者の信頼構築に寄与し、日常的な臨床実践への統合を促進します。さらに、データプライバシーや遺伝子情報に関する規制の進化は、安全かつコンプライアンスに準拠したNGSプラットフォームの開発に影響を与えます。厳格な規制は課題をもたらす可能性がありますが、支援的な規制環境はイノベーション、市場成長、NGS技術のより広範な受容を促進します。

製品拡充は次世代シーケンシング市場の主要な推進要因であり、各社は多様な研究・臨床ニーズに対応するため、新たなシーケンシングプラットフォーム、試薬、バイオインフォマティクスツールを継続的に投入しています。ポータブルシーケンサー、改良されたライブラリ調製キット、高度なデータ解析ソフトウェアなどの革新により、ワークフローの効率化と応用分野の拡大が進んでいます。製品ポートフォリオを拡充することで、市場プレイヤーは学術機関、製薬会社、医療提供者など幅広いエンドユーザーをターゲットにでき、市場の成長と普及を加速させます。

地域的な拡大は次世代シーケンシング産業の著しい成長を牽引しており、企業はアジア太平洋、ラテンアメリカ、中東の新興市場での存在感を高めています。これらの地域における医療インフラの拡充、ゲノム研究に対する政府主導の取り組みの増加、個別化医療への意識向上などが需要を後押ししています。さらに、流通ネットワークの拡大と現地パートナーシップの構築により、NGS技術へのアクセスが改善され、企業は未開拓市場への参入や顧客基盤の多様化を図ることが可能となります。この地理的拡大は、世界的な市場成長を持続させる上で極めて重要です。

製品インサイト

消耗品セグメントは2024年に最大の市場シェアを占め、2025年から2033年にかけて最も高いCAGRで成長すると予測されています。このセグメントの大きなシェアと急成長率は、主にNGSの商業・研究用途における消耗品の反復使用と高い需要に起因しています。これらの消耗品には、サンプル前処理キットやターゲットエンリッチメントキットが含まれます。NGS消耗品の採用は、多くの製薬会社や機関が複数の診断用途やがん研究にNGSを活用していることから増加しています。例えば、2022年6月にはパーキンエルマー社がワークフローの効率化と精度向上を目的とした3種類のRUO(研究用)NGSライブラリ調製キット(NEXTFLEX Small RNA-Seq Kit v4、NEXTFLEX Rapid XP V2 DNA-Seq Kit、PG-Seq Rapid Kit v2)を発表しました。

プラットフォームセグメントは、研究・臨床・製薬分野における次世代シーケンシング(NGS)プラットフォームの採用拡大を背景に、予測期間中に著しいCAGRで成長すると見込まれます。シーケンシング化学、自動化、データ解析ソフトウェアの継続的な革新により、プラットフォームの性能、拡張性、アクセシビリティがさらに向上しています。

技術インサイト

ターゲットシーケンシングおよびリシーケンシングセグメントは、2024年に48.46%という最大の収益シェアを占めました。このセグメントは、全ゲノムシーケンス技術の発展に伴い需要の増加が見込まれます。大量の全ゲノムデータが利用可能になることで、特定の遺伝子位置や孤立した遺伝子発現の分析的同定が必要となるためです。例えば、2025年6月にはプネのBJメディカルカレッジおよびサッソン病院が、薬剤耐性変異を特定するため50例の結核検体における標的ゲノムシーケンスを開始し、この手法の臨床研究における実用性と継続的な重要性を示しました。

全エクソームシーケンス分野は、予測期間において最も高いCAGRで成長すると見込まれています。臨床診断、精密医療、トランスレーショナルリサーチにおけるWESの採用拡大に加え、変異解釈のためのバイオインフォマティクスパイプラインの進歩が、その急速な成長を後押ししています。

アプリケーションインサイト

2024年には腫瘍学分野が31.71%の最大の収益シェアを占めました。これは、がん研究・診断・標的療法開発におけるゲノムデータ解析の重要性に起因します。ゲノムプロファイリングにより、がんに関連する変異、バイオマーカー、分子シグネチャの発見が可能となり、精密医療と個別化治療計画に不可欠です。世界的ながん発生率の上昇、次世代シーケンシング(NGS)技術およびバイオインフォマティクスツールの発展により、腫瘍学分野におけるゲノムデータ分析の利用が増加しています。

消費者向けゲノム分野は、祖先追跡、健康リスク評価、パーソナライズドウェルネスインサイトへの個人の関心の高まりを背景に、予測期間において最も高いCAGRで成長すると見込まれています。遺伝子検査への認知度向上と、手頃な価格の消費者向け直接販売(DTC)ゲノムサービスの普及により、様々な層での採用が加速しています。シーケンシング技術の発展、簡素化された検査手順、直感的なレポートプラットフォームにより、消費者がゲノム情報にアクセスしやすくなりました。規制当局の承認とプライバシー保護の強化も、これらのサービスに対する消費者の信頼を高めています。

ワークフローの洞察

2024年時点でシーケンシング分野は64.10%という最大の市場シェアを占めており、予測期間中最も速い成長率で拡大すると見込まれています。NGSシーケンシングはワークフローにおいて最も重要な段階であり、結果として市場で最大のシェアを占めています。これらのシステムはNGSにおいて重要な正確な量の液体を供給できます。さらに、チューブやマイクロリットルプレートの交換といった機能もシステムによって実行され、ワークフローの効率化に貢献します。ロボット式液体処理システムを利用する利点は、研究者がプロセスの管理ではなくデータ分析に集中できる点にあります。

NGSデータ分析セグメントは、予測期間中に著しいCAGRで成長すると見込まれます。産業成長の主要因は、設置コストの大幅な削減により臨床診断向けシーケンシングプラットフォームの受容が拡大していることです。さらに、ゲノム情報およびプロテオーム情報の容易な入手可能性が、予測期間中にこの産業に大きな成長機会をもたらすと予想されます。例えば、イルミナのBaseSpace Suiteはシーケンシングデータの分析と結果の迅速な生成を支援します。また、同社はデータ分析能力を強化するため、DRAGEN Bio-IT Platform(DRAGEN)およびEdico Genomeを買収しました。

エンドユース別インサイト

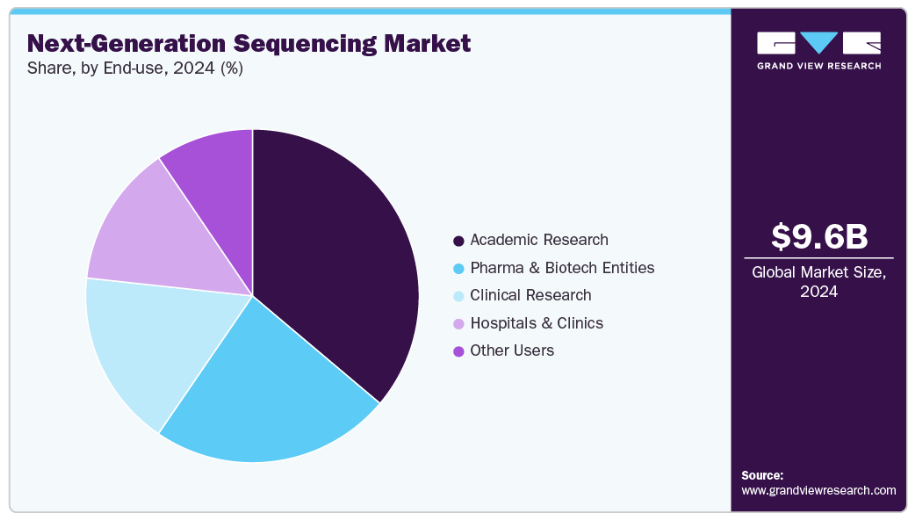

2024年時点で、学術研究セグメントが36.15%と最大の収益シェアを占めました。大学や研究センターで実施される研究プロジェクトにおけるNGSソリューションの応用が、このセグメントの市場における最大シェアに寄与しています。さらに、NGS分野における博士課程プロジェクト向けの奨学金制度が、NGS製品・サービスの需要を牽引し、予測期間中に収益性の高い成長をもたらすと予想されます。NGSシーケンシングの実践的導入とデータ解析に関するワークショップを含む、オンサイトバイオインフォマティクスコースの提供も、予測期間中の学術研究セグメントの収益増加に寄与すると見込まれます。

臨床研究セグメントは、がん研究、特に新たながん関連遺伝子の発見、腫瘍の異質性の研究、腫瘍形成に寄与する変異の特定におけるNGSの利用により、予測期間中最も急速に成長するセグメントと見込まれます。例えば、2025年2月にBioSpectrum Asiaが報じたところによりますと、アジア地域では精密腫瘍学におけるNGSの利用が拡大しており、ゲノムプロファイリング、臨床試験、個別化がん治療を地域全体で拡大する各国政府の取り組みが注目されております。さらに、イルミナ、サーモフィッシャーサイエンティフィック、アジレント・テクノロジーズなどの市場企業を通じて、標的エンリッチメントおよび検出のための臨床研究ソリューションが利用可能となることで、予測期間中にこのセグメントに高い成長機会がもたらされると予想されます。

地域別インサイト

北米次世代シーケンシング市場は、2024年に44.74%という最大のシェアで、世界市場をリードしました。この地域市場は、遺伝子検査サービス提供のためにNGSを採用する複数の臨床検査機関によって牽引されています。さらに、高い研究開発投資の存在と技術的に先進的な医療研究インフラが整備されていることから、この地域におけるNGSの発展は、予測期間を通じて北米NGS市場の成長にとって重要な要素となることが期待されています。

米国次世代シーケンシング市場の動向

アメリカは、先進的な医療、強力な研究資金、イルミナ、サーモフィッシャー、パシフィックバイオサイエンシズといった主要企業の優位性により、同地域NGS市場で最大のシェアを占めています。アメリカはゲノム医療の世界的リーダーであり、「オール・オブ・アス研究プログラム」のような大規模イニシアチブが、研究および臨床現場におけるNGSの広範な採用を推進しています。例えば、2022年10月には、PathoQuest社が米国ペンシルベニア州ウェインに7,000平方フィートの次世代シーケンシング検査施設を正式に開設しました。これは、バイオ医薬品バイオセーフティおよびウイルス安全性サービスの加速を目的とした1,000万米ドルの投資によって支えられています。

ヨーロッパ次世代シーケンシング市場の動向

ヨーロッパは、ゲノム研究に対する強力な政府支援、臨床診断分野での応用拡大、確立された医療インフラを背景に、世界のNGS市場において重要なシェアを占めております。ドイツや英国などの国々は、精密医療や国家ゲノム計画への多額の投資により最先端を走っています。さらに、腫瘍学や感染症監視分野におけるNGSの広範な採用が、地域全体の市場成長をさらに加速させています。例えば、2025年5月には、フランスに本拠を置くSeqOne社が、腫瘍学および希少疾患診断向けのAI駆動型NGSプラットフォーム拡大のための資金調達を行いました。

英国NGS市場は、コンパニオン診断薬の開発増加とそれに伴う主要市場プレイヤーによる分子診断開発施設の設立により、大幅な成長が見込まれます。さらに、欧州および東欧市場におけるプレイヤー間の戦略的提携の継続が、当該地域の予測期間中に次世代シーケンシング市場の成長を促進すると予想されます。

ドイツの次世代シーケンシング市場は、強固なバイオテクノロジー産業、学術の力、政府主導の精密医療プログラムにより、ヨーロッパNGS市場において極めて重要な位置を占めています。同国はデジタル医療への投資を進め、NGSをがんゲノム解析、希少疾患診断、感染症モニタリングに統合しています。官民連携もシーケンシング技術と応用分野の革新を促進しています。

アジア太平洋地域における次世代シーケンシング市場の動向

アジア太平洋地域は、医療支出の増加、ゲノム研究の拡大、精密医療への認識の高まりを背景に、NGS市場において年平均成長率(CAGR)18.4%で最も急速に成長している地域です。中国、日本、インド、韓国などの国々は、国家ゲノムデータベース、先進的なシーケンシング施設、官民パートナーシップに多額の投資を行っています。現地のバイオテクノロジー企業が急速に台頭し、イノベーションと地域競争を促進しています。例えば、2025年4月には、インドのベンガルールにある研究所が、製薬企業と4baseCareの支援を受けたインドのLuNGS Allianceのもと、肺がん患者向けに無料のNGSベースのバイオマーカー検査を開始し、個別化治療を支援しました。

中国における次世代シーケンシング市場は、積極的な政府資金、強力な国内バイオテクノロジーセクター、臨床導入の増加に支えられ、同地域で急速な成長を遂げています。例えば、2025年6月には、Gene Solutionsと深センUSKBioが提携し、中国南部で次世代シーケンシング研究所を開設しました。AI駆動型ctDNA検査とPCRベースの診断技術を組み合わせ、がん検出と治療アクセスの向上を図っています。「中国精密医療イニシアチブ」やゲノムデータリポジトリといった国家プロジェクトが、研究・診断能力の強化を促進しています。BGI Genomicsなどの現地企業はグローバル展開を進め、コスト面や拡張性において欧米の既存企業に挑戦しています。

日本の次世代シーケンシング市場は、高齢化社会、ゲノム医薬品への政府支援、先進的な医療技術に支えられ、地域内で確立された市場を有しております。医療研究開発機構(AMED)などのプログラムは、がん診断や創薬におけるNGS導入を促進しております。また、日本の企業や研究機関は、地域のニーズに合わせたシーケンシング技術の開発も進めております。

中東アフリカ地域における次世代シーケンシング市場の動向

中東アフリカ地域(MEA)のNGS市場は発展途上ながら、政府による医療近代化と精密医療への注力強化により高い潜在性を示しています。クウェート、サウジアラビア、アラブ首長国連邦(UAE)などの国々は、国家保健戦略の一環としてゲノム研究と個別化医療への投資を進めており、これがNGS産業の拡大をさらに後押ししています。

クウェートの次世代シーケンシング市場は中東地域において新興市場であり、医療インフラと個別化医療への投資拡大が導入を牽引し始めています。市場は発展途上ながら、政府資金によるゲノム研究プロジェクトや国際機関との連携が将来の成長基盤を築いています。予測期間中は、特に腫瘍学や希少疾患分野におけるNGSベースの診断技術の拡大が見込まれます。

主要次世代シーケンシング企業に関する洞察

NGS産業は、確固たる製品ポートフォリオ、戦略的提携、研究開発への持続的投資を通じて主導権を維持する、数社の確立された企業によって支配されています。イルミナ、F. ホフマン・ラ・ロシュ社、QIAGEN、サーモフィッシャーサイエンティフィック社などの産業リーダーは、先進的なシーケンシングプラットフォーム、包括的なサービス提供、広範なグローバル流通ネットワークにより、大きな市場シェアを占めています。

バイオ・ラッド・ラボラトリーズ社、オックスフォード・ナノポア・テクノロジーズ社、ピエリアンドエックス社、ゲノマティクス社などの企業は、研究機関、臨床検査室、製薬会社の進化するニーズに対応する革新的なシーケンシングソリューション、バイオインフォマティクスツール、カスタマイズされたサービスを導入することで、急速に事業基盤を拡大しています。これらの企業は、がん診断や希少疾患診断から感染症サーベイランス、精密医療に至る多様な応用分野を支援するため、シーケンシングの精度、スループット、データ分析能力の向上に注力しています。

DNASTAR, Inc.、Perkin Elmer, Inc.、Eurofins GATC Biotech GmbH、BGIなどの組織が競争環境をさらに活性化させており、最先端技術と戦略的成長施策を通じてイノベーションを推進し続けています。これらの企業は、卓越した科学技術と顧客中心のソリューションを組み合わせることで、NGS市場におけるリーダーシップを確固たるものにしています。個別化医薬品、ゲノム解析に基づく創薬、大規模集団シーケンシングプロジェクトへの需要が高まる中、市場動向はコスト効率性、データセキュリティ、規制順守といった要素に影響を与える可能性があります。

NGS市場は、産業のベテラン企業と新興イノベーター間の活発な連携が特徴です。合併・買収、戦略的提携、シーケンシング速度・精度・拡張性における技術的ブレークスルーが競争を激化させています。技術的進歩と包括的なサービスエコシステムを成功裏に統合した企業は、持続的な価値を提供し、ゲノム研究、臨床診断、精密医療の未来を形作る態勢を整えています。

主要な次世代シーケンシング企業:

以下は、次世代シーケンシング市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Illumina

- F. Hoffman-La Roche Ltd.

- QIAGEN

- Thermo Fisher Scientific, Inc.

- Bio-Rad Laboratories, Inc.

- PacBio

- Oxford Nanopore Technologies

- Revvity, Inc.

- Merck KGaA

- BGI

最近の動向

- 2025年7月、QIAGEN社はインドにおいてQIAseq xHYB Long-Read Panelsを発売し、NGS製品群を拡充いたしました。これにより、腫瘍学および遺伝性疾患における臨床研究・トランスレーショナルリサーチ向けの標的エンリッチメント機能が強化されました。

- 2025年7月、サーモフィッシャーサイエンティフィックは、Genexusシステム上でOncomine Comprehensive Assay Plusの提供を開始し、米国における精密腫瘍学の進展を可能としました。これにより、研究者向けの翌日包括的ゲノムプロファイリングが加速されます。

- 2025年5月、イルミナ社はオーストラリア・ノーザンテリトリーにおける高速・高技術NGS研究所を支援し、テリトリー・パトロジー社がクラウドベース解析機能を備えたMiSeqおよびNextSeqシステムを導入することを可能としました。これにより、地域の病原体および腫瘍ゲノム解析サービスの迅速化が図られました。

グローバル次世代シーケンシング市場レポート セグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。グランドビューリサーチは、本レポートにおいて次世代シーケンシング市場を技術、製品、ワークフロー、エンドユース、地域に基づいてセグメント化しております。

- 技術別展望(収益、百万米ドル、2021年~2033年)

- 全ゲノムシーケンス(WGS)

- 全エクソームシーケンス

- ターゲットシーケンスおよびリシーケンス

- DNAベース

- RNAベース

- その他

- 製品別展望(収益、百万米ドル、2021年~2033年)

-

- 臨床研究

- 感染症

- 遺伝性疾患

- 特発性疾患

- 非感染性疾患/その他疾患

- 生殖医療

- NIPT

- 異数性

- 微小欠失

- PGT

- 新生児遺伝子スクリーニング

- 単一遺伝子解析

- NIPT

- HLAタイピング/免疫システムモニタリング

- メタゲノミクス、疫学及び医薬品開発

- 農業ゲノミクス及び法医学

- 消費者向けゲノミクス

- 臨床研究

プラットフォームシーケンシングデータ解析消耗品サンプル前処理ターゲットエンリッチメントその他

- ワークフロー見通し(収益、百万米ドル、2021年~2033年)

- シーケンス前処理

- 核酸抽出

- ライブラリ調製

- シーケンス

- 次世代シーケンシング(NGS)データ解析

- NGS一次データ解析

- NGS二次データ解析

- NGS三次データ解析

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 学術研究

- 臨床研究

- 病院・診療所

- 製薬・バイオテクノロジー企業

- その他のユーザー

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 技術セグメント

1.1.2. 製品セグメント

1.1.3. ワークフローセグメント

1.1.4. アプリケーションセグメント

1.1.5. 最終用途セグメント

1.2. 地域範囲

1.3. 予測期間と予測

1.4. 目的

1.5. 調査方法論

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報・データ分析

1.7.1. データ分析モデル

1.8. 市場策定と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向及び範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統の見通し

3.2.1. 親市場の見通し

3.2.2. 関連/補助的市場の見通し

3.3. 市場動向と展望

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.1.1. 遺伝子シーケンシングコストの低下

3.4.1.2. コンパニオン診断薬および個別化医薬品の開発

3.4.1.3. NGS技術の臨床的機会の増加

3.4.1.4. クラウドコンピューティングの技術的進歩

3.4.2. 市場抑制要因分析

3.4.2.1. データ管理における計算効率の不足

3.4.2.2. 非価値ベースの次世代シーケンシング償還政策および規制状況

3.4.2.3. 次世代シーケンシング導入に関連する課題

3.5. 市場分析ツール

3.5.1. SWOT分析;要因別(政治的・法的、経済的、技術的)

3.5.2. ポーターの5つの力分析

第4章 技術ビジネス分析

4.1. セグメントダッシュボード

4.2. 次世代シーケンシングデータ分析市場:技術動向分析

4.3. ターゲットシーケンシングおよびリシーケンシング

4.3.1. ターゲットシーケンシングおよびリシーケンシング市場の推定値と予測(2021年~2033年) (百万米ドル)

4.3.2. DNAベースの標的シーケンシング及びリシーケンシング

4.3.2.1. DNAベースの標的シーケンシング及びリシーケンシング市場規模予測(2021年~2033年) (百万米ドル)

4.3.3. RNAベースのターゲットシーケンシングおよびリシーケンシング

4.3.3.1. RNAベースのターゲットシーケンシングおよびリシーケンシング市場規模予測(2021年~2033年) (百万米ドル)

4.4. 全ゲノムシーケンス

4.4.1. 全ゲノムシーケンス市場規模予測(2021年~2033年)(百万米ドル)

4.5. 全エクソームシーケンス

4.5.1. 全エクソームシーケンス市場規模予測(2021年~2033年) (百万米ドル)

第5章 製品別事業分析

5.1. セグメントダッシュボード

5.2. 次世代シーケンシングデータ分析市場:製品動向分析

5.3. プラットフォーム

5.3.1. プラットフォーム市場規模予測(2021年~2033年、百万米ドル)

5.3.2. シーケンシング

5.3.2. 1. シーケンシングプラットフォーム市場規模予測(2021年~2033年、百万米ドル)

5.3.3. データ分析

5.3.3.1. データ分析プラットフォーム市場規模予測(2021年~2033年、百万米ドル)

5.4. 消耗品

5.4.1. 消耗品市場の推定値と予測、2021年~2033年(百万米ドル)

5.4.2. サンプル前処理

5.4.2.1. サンプル前処理市場の推定値と予測、2021年~2033年(百万米ドル)

5.4.3. ターゲットエンリッチメント

5.4.3.1. ターゲットエンリッチメント市場規模予測(2021年~2033年、百万米ドル)

5.4.4. その他

5.4.4.1. その他市場規模予測(2021年~2033年、百万米ドル)

第6章 アプリケーション別ビジネス分析

6.1. セグメントダッシュボード

6.2. 次世代シーケンシングデータ分析市場:アプリケーション別動向分析

6.3. 腫瘍学

6.3.1. 腫瘍学市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 診断・スクリーニング

6.3.2.1. 診断・スクリーニング市場規模予測(2021年~2033年、百万米ドル)

6.3.2.2. 腫瘍学スクリーニング

6.3.2.2.1. 腫瘍学スクリーニング市場規模予測(2021年~2033年、百万米ドル)

6.3.2.2.2. 散発性がんスクリーニング市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.3.2.2.3. 遺伝性がんスクリーニング市場規模予測(2021年~2033年)(百万米ドル)

6.3.2.3. コンパニオン診断

6.3.2.3.1. コンパニオン診断市場規模予測(2021年~2033年)(百万米ドル)

6.3.2.4. その他の診断

6.3.2.4.1. その他の診断市場規模と予測、2021年~2033年(百万米ドル)

6.3.3. 研究調査

6.3.3.1. 研究調査市場規模と予測、2021年~2033年(百万米ドル)

6.4. 臨床調査

6.4.1. 臨床調査市場の推定値と予測、2021年~2033年(百万米ドル)

6.4.2. 感染症

6.4.2.1. 感染症市場の推定値と予測、2021年~2033年 (百万米ドル)

6.4.3. 特発性疾患

6.4.3.1. 特発性疾患市場規模予測(2021年~2033年)(百万米ドル)

6.4.4. 遺伝性疾患

6.4.4.1. 遺伝性疾患市場規模予測(2021年~2033年)(百万米ドル)

6.4.5. 非感染性疾患/その他疾患

6.4.5.1. 生殖健康市場規模予測(2021年~2033年、百万米ドル)

6.5. 生殖健康

6.5.1. 臨床検査市場規模予測(2021年~2033年、百万米ドル)

6.5.2. NIPT

6.5.2.1. NIPT 市場規模予測(2021年~2033年、百万米ドル)

6.5.2.2. 異数性

6.5.2.2.1. 異数性市場規模予測(2021年~2033年、百万米ドル)

6.5.2.3. 微小欠失

6.5.2.3.1. 微小欠失市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.5.3. PGT

6.5.3.1. PGT市場規模予測(2021年~2033年)(百万米ドル)

6.5.4. 新生児遺伝子スクリーニング

6.5.4.1. 新生児遺伝子スクリーニング市場規模予測(2021年~2033年)(百万米ドル)

6.5.5. 単一遺伝子解析市場

6.5.5.1. 単一遺伝子解析市場の推定値と予測、2021年~2033年(百万米ドル)

6.6. HLAタイピング/免疫システムモニタリング

6.6.1. HLA種類タイピング/免疫システムモニタリング市場規模予測(2021年~2033年、百万米ドル)

6.7. メタゲノミクス、疫学および医薬品開発

6.7.1. メタゲノミクス、疫学および医薬品開発市場規模予測(2021年~2033年、百万米ドル)

6.8. 農業ゲノミクスおよび法医学

6.8.1. 農業ゲノミクスおよび法医学市場規模予測(2021年~2033年、百万米ドル)

6.9. 消費者向けゲノミクス

6.9.1. 消費者向けゲノミクス市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

第7章 ワークフロービジネス分析

7.1. セグメントダッシュボード

7.2. 次世代シーケンシングデータ分析市場:ワークフロー移動分析

7.3. プレシーケンシング

7.3.1. プレシーケンシング市場規模予測(2021年~2033年、百万米ドル)

7.3.2. 核酸抽出

7.3.2.1. 核酸抽出市場規模予測(2021年~2033年)(百万米ドル)

7.3.3. ライブラリ調製

7.3.3.1. ライブラリ汎用市場の推定値と予測、2021年~2033年(百万米ドル)

7.4. シーケンシング

7.4.1. シーケンシング市場の推定値と予測、2021年~2033年(百万米ドル)

7.5. データ分析

7.5.1. データ分析市場の推定値と予測、2021年~2033年(百万米ドル)

7.5.2. 一次データ分析市場規模予測(2021年~2033年、百万米ドル)

7.5.2.1. 一次データ分析市場規模予測(2021年~2033年、百万米ドル)

7.5.3. 二次データ分析市場規模予測(2021年~2033年、百万米ドル)

7.5.3.1. 二次データ分析市場の見積もりおよび予測、2021年~2033年(百万米ドル)

7.5.4. 第三次データ分析 市場規模予測(2021年~2033年、百万米ドル)

7.5.4.1. 第三次データ分析 市場規模予測(2021年~2033年、百万米ドル)

第8章 エンドユース別ビジネス分析

8.1. セグメントダッシュボード

8.2. 次世代シーケンシング市場:エンドユース動向分析

8.3. 学術

8.3.1. 学術市場規模予測(2021年~2033年、百万米ドル)

8.4. 臨床研究

8.4.1. 臨床研究市場規模予測(2021年~2033年、百万米ドル)

8.5. 病院・診療所

8.5.1. 病院・診療所市場規模予測(2021年~2033年、百万米ドル)

8.6. 製薬・バイオテクノロジー企業

8.6.1. 製薬・バイオテクノロジー企業市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

8.7. その他のユーザー

8.7.1. その他のユーザー市場規模予測(2021年~2033年、百万米ドル)

第9章 地域別事業分析

9.1. 地域別次世代シーケンシング市場シェア(2024年及び2033年)

9.2. 北米

9.2.1. 北米次世代シーケンシング市場、2021年~2033年(百万米ドル)

9.2.2. 米国

9.2.2.1. 主要国の動向

9.2.2.2. 米国次世代シーケンシング市場規模予測、2021年~2033年(百万米ドル)

9.2.2.3. 対象疾患の有病率

9.2.2.4. 競争状況

9.2.2.5. 規制枠組み

9.2.2.6. 償還状況

9.2.3. カナダ

9.2.3.1. 主要国の動向

9.2.3.2. カナダ次世代シーケンシング市場規模予測(2021年~2033年、百万米ドル)

9.2.3.3. 対象疾患の有病率

9.2.3.4. 競争環境

9.2.3.5. 規制枠組み

9.2.3.6. 償還シナリオ

9.2.4. メキシコ

9.2.4.1. 主要な国別動向

9.2.4.2. メキシコ次世代シーケンシング市場規模予測(2021年~2033年、百万米ドル)

9.2.4.3. 対象疾患の有病率

9.2.4.4. 競争環境

9.2.4.5. 規制枠組み

9.2.4.6. 償還状況

9.2.5. ヨーロッパ

9.2.6. ヨーロッパ次世代シーケンシング市場、2021年~2033年(百万米ドル)

9.2.7. ドイツ

9.2.7.1. 主要国の動向

9.2.7.2. ドイツ次世代シーケンシング市場予測、2021年~2033年(百万米ドル)

9.2.7.3. 対象疾患の有病率

9.2.7.4. 競争状況

9.2.7.5. 規制の枠組み

9.2.7.6. 償還状況

9.2.8. イギリス

9.2.8.1. 主要国の動向

9.2.8.2. 英国における次世代シーケンシング市場の推定値および予測(2021年~2033年、百万米ドル)

9.2.8.3. 対象疾患の有病率

9.2.8.4. 競争状況

9.2.8.5. 規制の枠組み

9.2.8.6. 償還状況

9.2.9. フランス

9.2.9.1. 主要な国の動向

9.2.9.2. フランス次世代シーケンシング市場規模予測(2021年~2033年、百万米ドル)

9.2.9.3. 対象疾患の有病率

9.2.9.4. 競争環境

9.2.9.5. 規制枠組み

9.2.9.6. 償還シナリオ

9.2.10. イタリア

9.2.10.1. 主要国の動向

9.2.10.2. イタリア次世代シーケンシング(NGS)市場規模予測(2021年~2033年、百万米ドル)

9.2.10.3. 対象疾患の有病率

9.2.10.4. 競争環境

9.2.10.5. 規制枠組み

9.2.10.6. 償還シナリオ

9.2.11. スペイン

9.2.11.1. 主要な国別動向

9.2.11.2. スペイン次世代シークエンシング市場規模予測(2021年~2033年、百万米ドル)

9.2.11.3. 対象疾患の有病率

9.2.11.4. 競争環境

9.2.11.5. 規制枠組み

9.2.11.6. 償還シナリオ

9.2.12. デンマーク

9.2.12.1. 主要な国別動向

9.2.12.2. デンマーク次世代シーケンシング市場規模予測(2021年~2033年、百万米ドル)

9.2.12.3. 対象疾患の有病率

9.2.12.4. 競争環境

9.2.12.5. 規制の枠組み

9.2.12.6. 償還シナリオ

9.2.13. スウェーデン

9.2.13.1. 主な国の動向

9.2.13.2. スウェーデン次世代シーケンシング市場の見積もりと予測、2021年~2033年(百万米ドル)

9.2.13.3. 対象疾患の有病率

9.2.13.4. 競争環境

9.2.13.5. 規制枠組み

9.2.13.6. 償還シナリオ

9.2.14. ノルウェー

9.2.14.1. 主要な国別動向

9.2.14.2. ノルウェー次世代シーケンシング市場規模予測(2021年~2033年) (百万米ドル)

9.2.14.3. 対象疾患の有病率

9.2.14.4. 競争環境

9.2.14.5. 規制枠組み

9.2.14.6. 償還シナリオ

9.3. アジア太平洋地域

9.3.1. アジア太平洋地域次世代シークエンシング市場、2021年~2033年(百万米ドル)

9.3.2. 日本

9.3.2.1. 主要国の動向

9.3.2.2. 日本次世代シーケンシング市場規模予測(2021年~2033年、百万米ドル)

9.3.2.3. 対象疾患の有病率

9.3.2.4. 競争環境

9.3.2.5. 規制枠組み

9.3.2.6. 償還シナリオ

9.3.3. 中国

9.3.3.1. 主要な国別動向

9.3.3.2. 中国次世代シーケンシング市場規模予測(2021年~2033年、百万米ドル)

9.3.3.3. 対象疾患の有病率

9.3.3.4. 競争環境

9.3.3.5. 規制枠組み

9.3.3.6. 償還シナリオ

9.3.4. インド

9.3.4.1. 主要な国別動向

9.3.4.2. インド次世代シーケンシング市場規模予測(2021年~2033年、百万米ドル)

9.3.4.3. 対象疾患の有病率

9.3.4.4. 競争環境

9.3.4.5. 規制の枠組み

9.3.4.6. 償還シナリオ

9.3.5. 韓国

9.3.5.1. 主要な国の動向

9.3.5.2. 韓国次世代シーケンシング市場の見積もりと予測、2021年~2033年(百万米ドル)

9.3.5.3. 対象疾患の有病率

9.3.5.4. 競争状況

9.3.5.5. 規制の枠組み

9.3.5.6. 償還シナリオ

9.3.6. オーストラリア

9.3.6.1. 主要な国別動向

9.3.6.2. オーストラリア次世代シーケンシング市場規模予測(2021年~2033年) (百万米ドル)

9.3.6.3. 対象疾患の有病率

9.3.6.4. 競争環境

9.3.6.5. 規制枠組み

9.3.6.6. 償還シナリオ

9.3.7. タイ

9.3.7.1. 主要な国別動向

9.3.7.2. タイにおける次世代シーケンシング市場の推定値および予測(2021年~2033年)(百万米ドル)

9.3.7.3. 対象疾患の有病率

9.3.7.4. 競争状況

9.3.7.5. 規制の枠組み

9.3.7.6. 償還シナリオ

9.4. ラテンアメリカ

9.4.1. ラテンアメリカ次世代シーケンシング市場、2021年~2033年(百万米ドル)

9.4.2. ブラジル

9.4.2.1. 主要国の動向

9.4.2.2. ブラジル次世代シーケンシング市場規模予測、2021年~2033年(百万米ドル)

9.4.2.3. 対象疾患の有病率

9.4.2.4. 競争状況

9.4.2.5. 規制の枠組み

9.4.2.6. 償還シナリオ

9.4.3. アルゼンチン

9.4.3.1. 主な国の動向

9.4.3.2. アルゼンチン次世代シーケンシング市場規模予測(2021年~2033年、百万米ドル)

9.4.3.3. 対象疾患の有病率

9.4.3.4. 競争環境

9.4.3.5. 規制枠組み

9.4.3.6. 償還状況

9.5. 中東アフリカ地域(MEA)

9.5.1. 中東アフリカ地域次世代シーケンシング市場、2021年~2033年(百万米ドル)

9.5.2. 南アフリカ

9.5.2.1. 主要国の動向

9.5.2.2. 南アフリカ次世代シーケンシング市場規模予測、2021年~2033年(百万米ドル)

9.5.2.3. 対象疾患の有病率

9.5.2.4. 競争状況

9.5.2.5. 規制の枠組み

9.5.2.6. 償還状況

9.5.3. サウジアラビア

9.5.3.1. 主要国の動向

9.5.3.2. サウジアラビア次世代シーケンシング市場規模予測(2021年~2033年、百万米ドル)

9.5.3.3. 対象疾患の有病率

9.5.3.4. 競争環境

9.5.3.5. 規制枠組み

9.5.3.6. 償還シナリオ

9.5.4. アラブ首長国連邦

9.5.4.1. 主要国の動向

9.5.4.2. アラブ首長国連邦における次世代シーケンシング市場の推定値と予測(2021年~2033年、百万米ドル)

9.5.4.3. 対象疾患の有病率

9.5.4.4. 競争状況

9.5.4.5. 規制枠組み

9.5.4.6. 償還シナリオ

9.5.5. クウェート

9.5.5.1. 主要国の動向

9.5.5.2. クウェート次世代シーケンシング市場規模予測(2021年~2033年、百万米ドル)

9.5.5.3. 対象疾患の有病率

9.5.5.4. 競争環境

9.5.5.5. 規制枠組み

9.5.5.6. 償還シナリオ

第10章 競争環境

10.1. 企業/競合分類

10.2. 戦略マッピング

10.3. 企業の市場ポジション分析(2024年)

10.4. 企業プロファイル/リスト

10.4.1. イリミナ

10.4.1.1. 企業概要

10.4.1.2. 財務実績

10.4.1.3. 製品ベンチマーク

10.4.1.4. 戦略的取り組み

10.4.2. F. ホフマン・ラ・ロシュ社

10.4.2.1. 会社概要

10.4.2.2. 財務実績

10.4.2.3. 製品ベンチマーク

10.4.2.4. 戦略的取り組み

10.4.3. QIAGEN

10.4.3.1. 会社概要

10.4.3.2. 財務実績

10.4.3.3. 製品ベンチマーク

10.4.3.4. 戦略的取り組み

10.4.4. サーモフィッシャーサイエンティフィック社

10.4.4.1. 会社概要

10.4.4.2. 財務実績

10.4.4.3. 製品ベンチマーキング

10.4.4.4. 戦略的取り組み

10.4.5. バイオラッド・ラボラトリーズ社

10.4.5.1. 会社概要

10.4.5.2. 財務実績

10.4.5.3. 製品ベンチマーキング

10.4.5.4. 戦略的取り組み

10.4.6. Oxford Nanopore 技術

10.4.6.1. 会社概要

10.4.6.2. 財務実績

10.4.6.3. 製品ベンチマーク

10.4.6.4. 戦略的取り組み

10.4.7. Revvity, Inc.

10.4.7.1. 会社概要

10.4.7.2. 財務実績

10.4.7.3. 製品ベンチマーキング

10.4.7.4. 戦略的取り組み

10.4.8. パシフィック・バイオテクノロジー(PacBio)

10.4.8.1. 会社概要

10.4.8.2. 財務実績

10.4.8.3. 製品ベンチマーキング

10.4.8.4. 戦略的取り組み

10.4.9. メルク KGaA

10.4.9.1. 会社概要

10.4.9.2. 財務実績

10.4.9.3. 製品ベンチマーク

10.4.9.4. 戦略的取り組み

10.4.10. BGI

10.4.10.1. 会社概要

10.4.10.2. 財務実績

10.4.10.3. 製品ベンチマーキング

10.4.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米次世代シーケンシング市場(技術別、2021年~2033年、百万米ドル)

表4 北米次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表5 北米次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表6 北米次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表7 北米次世代シーケンシング市場、最終用途別、2021年~2033年(百万ドル)

表8 アメリカ次世代シーケンシング市場、技術別、2021年~2033年 (百万ドル)

表9 アメリカ次世代シーケンシング市場、製品別、2021年~2033年(百万ドル)

表10 アメリカ次世代シーケンシング市場、用途別、2021年~2033年

(百万ドル)

表11 アメリカ次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万ドル)

表12 アメリカ次世代シーケンシング市場、最終用途別、2021年~2033年(百万ドル)

表13 カナダ次世代シーケンシング市場、技術別、2021年~2033年(百万ドル)

表14 カナダ次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表15 カナダ次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表16 カナダ次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表17 カナダ次世代シーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表18 メキシコ次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表19 メキシコ次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表20 メキシコ次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表21 メキシコ次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表22 メキシコ次世代シーケンシング市場、エンドユース別、2021年~2033年 (百万米ドル)

表23 ヨーロッパ次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表24 ヨーロッパ次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表25 ヨーロッパ次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表26 ワークフロー別ヨーロッパ次世代シーケンシング市場、2021年~2033年(百万米ドル)

表27 最終用途別ヨーロッパ次世代シーケンシング市場、2021年~2033年(百万米ドル)

表28 ドイツ次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表29 ドイツ次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表30 ドイツ次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表31 ドイツ次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表32 ドイツ次世代シーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表33 英国次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表34 英国次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表35 イギリス次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表36 イギリス次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表37 イギリス次世代シーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表38 フランス次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表39 フランス次世代シーケンシング市場、製品別、2021年~2033年 (百万米ドル)

表40 フランス次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表41 フランス次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表42 フランス次世代シーケンシング市場、最終用途別、2021年~2033年 (百万米ドル)

表43 イタリア次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表44 イタリア次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表45 イタリア次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表46 イタリア次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表47 イタリア次世代シーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表48 スペイン次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表49 スペイン次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表50 スペイン次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表51 スペイン次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表52 スペイン次世代シーケンシング市場、最終用途別、2021年~2033年 (百万米ドル)

表53 デンマーク次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表54 デンマーク次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表55 デンマーク次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表56 デンマーク次世代シーケンシング市場、ワークフロー別、2021年~2033年 (百万米ドル)

表57 デンマーク次世代シーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表58 スウェーデン次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表59 スウェーデン次世代シーケンシング市場、製品別、2021年~2033年 (百万米ドル)

表60 スウェーデン次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表61 スウェーデン次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表62 スウェーデン次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表63 ノルウェー次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表64 ノルウェー次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表65 ノルウェー次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表66 ノルウェー次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表67 ノルウェー次世代シーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表68 アジア太平洋地域次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表69 アジア太平洋地域次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表70 アジア太平洋地域次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表71 アジア太平洋地域次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表72 アジア太平洋地域次世代シーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表73 日本次世代シーケンシング市場、技術別、2021年~2033年 (百万米ドル)

表74 日本次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表75 日本次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表76 日本次世代シーケンシング市場、ワークフロー別、2021年 – 2033年(百万米ドル)

表77 日本次世代シーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表78 中国次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表79 中国次世代シーケンシング市場、製品別、2021年~2033年 (百万米ドル)

表80 中国次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表81 中国次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表82 中国次世代シーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表83 インド次世代シーケンシング市場、技術別、2021年 – 2033年(百万米ドル)

表84 インド次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表85 インド次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表86 インド次世代シーケンシング市場、ワークフロー別、2021年~2033年 (百万米ドル)

表87 インド次世代シーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表88 韓国次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表89 韓国次世代シーケンシング市場、製品別、2021年 – 2033年(百万米ドル)

表90 韓国次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表91 韓国次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表92 韓国次世代シーケンシング市場、エンドユース別、2021年~2033年 (百万米ドル)

表93 オーストラリア次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表94 オーストラリア次世代シーケンシング市場、製品別、2021年~2033年 (百万米ドル)

表95 オーストラリア次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表96 オーストラリア次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表97 オーストラリア次世代シーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表98 タイ次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表99 タイ次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表100 タイ次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表101 タイにおける次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表102 タイにおける次世代シーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表103 ラテンアメリカにおける次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表104 ラテンアメリカ南米アメリカ次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表105 ラテンアメリカ南米アメリカ次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表106 ラテンアメリカ次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表107 ラテンアメリカ次世代シーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表108 ブラジル次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表109 ブラジル次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表110 ブラジル次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表111 ブラジル次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表112 ブラジル次世代シーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表113 アルゼンチン次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表114 アルゼンチン次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表115 アルゼンチン次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表116 アルゼンチン次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表117 アルゼンチン次世代シーケンシング市場、最終用途別、 2021年~2033年(百万米ドル)

表118 中東・アフリカ次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表119 中東・アフリカ次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表120 中東・アフリカ次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表121 中東・アフリカ次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表122 中東・アフリカ次世代シーケンシング市場、最終用途別、2021年~2033年 (百万米ドル)

表123 南アフリカ次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表124 南アフリカ次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表125 南アフリカ次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表126 南アフリカ次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表127 南アフリカ次世代シーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表128 サウジアラビア次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表129 サウジアラビア次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表130 サウジアラビア次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表131 サウジアラビア次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表132 サウジアラビア次世代シーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

表133 アラブ首長国連邦次世代シーケンシング市場、技術別、2021年~2033年(百万米ドル)

表134 アラブ首長国連邦次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表135 アラブ首長国連邦次世代シーケンシング市場、用途別、2021年~2033年 (百万米ドル)

表136 アラブ首長国連邦(UAE)次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表137 アラブ首長国連邦(UAE)次世代シーケンシング市場、エンドユース別、2021年~2033年(百万米ドル)

表138 クウェート次世代シーケンシング市場、技術別、2021年~2033年 (百万米ドル)

表139 クウェート次世代シーケンシング市場、製品別、2021年~2033年(百万米ドル)

表140 クウェート次世代シーケンシング市場、用途別、2021年~2033年(百万米ドル)

表141 クウェート次世代シーケンシング市場、ワークフロー別、2021年~2033年(百万米ドル)

表142 クウェート次世代シーケンシング市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場策定と検証

図7 次世代シーケンシング、市場セグメンテーション

図8 市場概況、2024年

図9 市場動向と展望

図10 市場推進要因の関連性分析(現在および将来の影響)

図11 市場抑制要因の関連性分析(現在および将来の影響)

図12 SWOT分析(要因別:政治・法規制、経済、技術)

図13 ポーターの5つの力分析

図14 市場浸透率と成長見通しのマッピング(2024年)

図15 グローバル次世代シーケンシング市場:製品動向分析

図16 グローバル次世代シーケンシング市場(プラットフォーム別、2021年~2033年) (百万米ドル)

図17 グローバル次世代シーケンシング市場、シーケンシング別、2021年~2033年(百万米ドル)

図18 グローバル次世代シーケンシング市場、データ分析別、2021年~2033年(百万米ドル)

図19 グローバル次世代シーケンシング市場:消耗品別、2021年~2033年(百万米ドル)

図20 グローバル次世代シーケンシング市場:サンプル汎用前処理別、2021年~2033年(百万米ドル)

図21 グローバル次世代シーケンシング市場:ターゲット濃縮別、2021年~2033年 (百万米ドル)

図22 グローバル次世代シーケンシング市場:用途別、動向分析

図23 グローバル次世代シーケンシング市場、腫瘍学分野、2021年~2033年(百万米ドル)

図24 グローバル次世代シーケンシング市場、診断・スクリーニング分野、2021年~2033年(百万米ドル)

図25 スクリーニング分野における世界の次世代シーケンシング市場、2021年~2033年(百万米ドル)

図26 散発性がん分野における世界の次世代シーケンシング市場、2021年~2033年(百万米ドル)

図27 遺伝性がん分野における世界の次世代シーケンシング市場、2021年~2033年 (百万米ドル)

図28 グローバル次世代シーケンシング市場、コンパニオン診断用途、2021年~2033年(百万米ドル)

図29 グローバル次世代シーケンシング市場、その他の診断用途、2021年~2033年(百万米ドル)

図30 研究用次世代シーケンシングの世界市場、2021年~2033年(百万米ドル)

図31 臨床試験用次世代シーケンシングの世界市場、2021年~2033年(百万米ドル)

図32 感染症用次世代シーケンシングの世界市場、2021年~2033年 (百万米ドル)

図33 世界次世代シーケンシング市場、特発性疾患向け、2021年~2033年(百万米ドル)

図34 世界次世代シーケンシング市場、遺伝性疾患向け、2021年~2033年(百万米ドル)

図35 非感染性疾患・その他疾患向け次世代シーケンシングの世界市場規模(2021年~2033年)(百万米ドル)

図36 生殖医療向け次世代シーケンシングの世界市場規模(2021年~2033年)(百万米ドル)

図37 2021年~2033年のNIPT向け次世代シーケンシング世界市場規模(百万米ドル)

図38 2021年~2033年の異数性診断向け次世代シーケンシング世界市場規模(百万米ドル)

図39 2021年~2033年の微小欠失診断向け次世代シーケンシング世界市場規模(百万米ドル) (百万米ドル)

図40 グローバル次世代シーケンシング市場、PGT向け、2021年~2033年(百万米ドル)

図41 グローバル次世代シーケンシング市場、新生児遺伝子スクリーニング向け、2021年~2033年(百万米ドル)

図42 単一遺伝子解析向け次世代シーケンシングの世界市場、2021年~2033年(百万米ドル)

図43 HLAタイピング/免疫システムモニタリング向け次世代シーケンシングの世界市場、2021年~2033年(百万米ドル)

図44 グローバル次世代シーケンシング市場:メタゲノミクス、疫学および医薬品開発分野、2021年~2033年(百万米ドル)

図45 グローバル次世代シーケンシング市場:農業ゲノミクスおよび法医学分野、2021年~2033年(百万米ドル)

図46 消費者向けゲノミクス分野における次世代シーケンシングの世界市場、2021年~2033年(百万米ドル)

図47 次世代シーケンシングの世界市場:技術動向分析

図48 全ゲノムシーケンシング分野における次世代シーケンシングの世界市場、2021年~2033年(百万米ドル)

図49 グローバル次世代シーケンシング市場:全エクソームシーケンシング分野、2021年~2033年(百万米ドル)

図50 グローバル次世代シーケンシング市場:ターゲットシーケンシングおよびリシーケンシング分野、2021年~2033年(百万米ドル)

図51 グローバル次世代シーケンシング市場:DNAベース、2021年~2033年(百万米ドル)

図52 グローバル次世代シーケンシング市場:RNAベース、2021年~2033年(百万米ドル)

図53 グローバル次世代シーケンシング市場:ワークフロー動向分析

図54 グローバル次世代シーケンシング市場、シーケンシング前工程向け、2021年~2033年(百万米ドル)

図55 グローバル次世代シーケンシング市場、核酸抽出向け、2021年~2033年(百万米ドル)

図56 ライブラリ調製分野における世界の次世代シーケンシング市場、2021年~2033年(百万米ドル)

図57 シーケンシング分野における世界の次世代シーケンシング市場、2021年~2033年(百万米ドル)

図58 NGSデータ分析分野における世界の次世代シーケンシング市場、2021年~2033年 (百万米ドル)

図59 世界の次世代シーケンシング市場:NGS一次データ解析分野、2021年~2033年(百万米ドル)

図60 世界の次世代シーケンシング市場:NGS二次データ解析分野、2021年~2033年(百万米ドル)

図61 世界の次世代シーケンシング市場:NGS三次データ分析、2021年~2033年(百万米ドル)

図62 世界の次世代シーケンシング市場:エンドユース別動向分析

図63 世界の次世代シーケンシング市場:学術分野、2021年~2033年(百万米ドル)

図64 臨床研究向け次世代シーケンシングの世界市場、2021年~2033年(百万米ドル)

図65 病院・診療所向け次世代シーケンシングの世界市場、2021年~2033年(百万米ドル)

図66 製薬・バイオテクノロジー企業向け次世代シーケンシング市場(2021年~2033年、百万米ドル)

図67 その他ユーザー向け次世代シーケンシング市場(2021年~2033年、百万米ドル)

図68 地域別市場:その他のユーザーに関する主なポイント

図69 地域別見通し(2022年および2033年)

図70 世界の次世代シーケンシング市場:地域別動向分析

図71 北米次世代シーケンシング市場(2021年~2033年、百万米ドル)

図72 米国次世代シーケンシング市場、2021年~2033年(百万米ドル)

図73 カナダ次世代シーケンシング市場、2021年~2033年(百万米ドル)

図74 メキシコ次世代シーケンシング市場、2021年~2033年(百万米ドル)

図75 ヨーロッパ次世代シーケンシング市場、2021年~2033年(百万米ドル)

図76 ドイツ次世代シーケンシング市場、2021年~2033年(百万米ドル)

図77 英国次世代シーケンシング市場、2021年~2033年(百万米ドル)

図78 フランス次世代シーケンシング市場、2021年~2033年(百万米ドル)

図79 イタリア次世代シーケンシング市場、2021年~2033年(百万米ドル)

図80 スペイン次世代シーケンシング市場、2021年~2033年(百万米ドル)

図81 デンマーク次世代シーケンシング市場、2021年~2033年(百万米ドル)

図82 スウェーデン次世代シーケンシング市場、2021年~2033年(百万米ドル)

図83 ノルウェー次世代シーケンシング市場、2021年~2033年(百万米ドル)

図84 アジア太平洋地域次世代シーケンシング市場、2021年~2033年(百万米ドル)

図85 日本次世代シーケンシング市場、2021年~2033年(百万米ドル)

図86 中国次世代シーケンシング市場、2021年~2033年(百万米ドル)

図87 インド次世代シーケンシング市場、2021年~2033年(百万米ドル)

図88 韓国次世代シーケンシング市場、2021年~2033年(百万米ドル)

図89 オーストラリア次世代シーケンシング市場、2021年~2033年(百万米ドル)

図90 タイ次世代シーケンシング市場、2021年~2033年(百万米ドル)

図91 ラテンアメリカ(南米アメリカ)次世代シーケンシング市場、2021年~2033年(百万米ドル)

図92 ブラジル次世代シーケンシング市場、2021年~2033年(百万米ドル)

図93 アルゼンチン次世代シーケンシング市場、2021年~2033年(百万米ドル)

図94 中東・アフリカ次世代シーケンシング市場、2021年~2033年(百万米ドル)

図95 南アフリカ次世代シーケンシング市場、2021年~2033年(百万米ドル)

図96 サウジアラビア次世代シーケンシング市場、2021年~2033年(百万米ドル)

図97 アラブ首長国連邦次世代シーケンシング市場、2021年~2033年(百万米ドル)

図98 クウェート次世代シーケンシング市場、2021年~2033年(百万米ドル)

| ※参考情報 次世代シーケンシング(NGS)は、DNAやRNAの配列を一度に大量かつ迅速に解読する技術です。従来のサンガーシーケンシングに比べて、数十万から数百万の配列を同時に解析できるため、遺伝子解析やゲノム研究に革命をもたらしました。NGSは、相対的に低コストで高効率の解析を実現し、生命科学や医療分野での応用が急速に広がっています。 NGSの主な種類には、イルミナシーケンシング、454パイロシーケンシング、ソリッドシーケンシング、Mysoseqシーケンシングなどがあります。イルミナシーケンシングは、現在最も広く使用されている方法で、フラグメント化したDNAをブロック上に固定し、蛍光標識したヌクレオチドを使用して配列を決定します。454パイロシーケンシングは、DNAのクラスタを一度に解読することができ、特に大規模なデノボゲノムシーケンシングに適しています。ソリッドシーケンシングは、ソリッドのビーズ上でシーケンスを行う方法で、複数の配列を同時に解読する能力があります。Mysoseqは、比較的新しい技術で、高速かつ低コストなシーケンシングが可能です。 これらのNGS技術は、さまざまな用途に利用されています。医療分野では、がんの遺伝子解析や、遺伝病の診断、疾患のバイオマーカーの発見に用いられています。特に、患者の遺伝情報を基にした個別化医療の実現に向けた研究が進められています。また、微生物の多様性やエコロジカルな相互作用を研究するためのメタゲノム解析にも利用されています。さらに、進化生物学や系統解析においてもNGSは欠かせない技術となっています。 NGSの関連技術には、PCR(ポリメラーゼ連鎖反応)、マイクロアレイ、高速コンピュータ処理などがあります。PCRは、特定のDNA領域を効率的に増幅する技術で、NGSと組み合わせることで解析対象となるDNA断片を選択的に増幅することができます。マイクロアレイは、特定の遺伝子や転写物の発現を同時に測定する手法で、NGSのデータ解析により得られた情報をさらに深く探る手段となります。高速コンピュータ処理は、膨大なシーケンシングデータを短時間で解析するために必要不可欠です。これにより、データの解釈や結果の取得が迅速に行えます。 一方で、次世代シーケンシングにはいくつかの課題も存在します。例えば、シーケンシングエラーの発生や、得られたデータを解釈するためのバイオインフォマティクス技術が必要になることが挙げられます。データ解析には専門的な知識が求められ、多くの研究者が十分な技術を持たない場合もあります。そのため、研究者間での協力や、技術的サポートが重要です。 次世代シーケンシングは、今後もさらなる技術革新が期待されており、データ取得のさらなる迅速化やコスト削減が進むと考えられます。このような進展により、NGSはより広範な用途での活用が進むでしょう。生物学的な研究から医療分野、環境科学まで、多様な分野における知見の深化が促進され、私たちの理解をさらに広げることが期待されています。また、新たな疾患の治療法の開発や、持続可能な生態系の保全に向けた研究が進められることで、社会全体の利益にもつながると考えられます。 次世代シーケンシングは、現代の生命科学における重要な技術の一つであり、その発展は研究者や医療従事者に新たな機会を提供しています。技術の進歩を受けて、私たちのゲノムに関する理解が深まり、より健康で持続可能な未来を築くための基盤となることでしょう。 |