血漿交換療法は、治療や献血のために血漿を分離・採取することができるため、現代の医療に欠かせない市場です。患者の血液から有害な抗体や毒素をろ過することで、さまざまな自己免疫疾患、神経疾患、血液疾患の治療を可能にします。

また、免疫グロブリンや凝固因子などの救命に必要な生物学的製剤の原料となる血漿の供給にも、血漿交換療法は欠かせません。このように、血漿由来療法の補完的な役割の高まり、医療技術の進歩、医療インフラの拡充により、世界中のあらゆる市場において、病院および外来での血漿交換療法の実施が適切に増加しています。

血漿交換療法市場は、血漿由来治療薬の需要の増加と臨床応用例の拡大により、今後数年間は堅調で持続的な成長が見込まれています。アフェレーシスシステムの自動化、携帯性、安全性のさらなる発展により、治療能力と採取能力の向上のために、医療施設での血漿交換療法の採用が拡大しています。

希少疾患の治療に対する世界的な臨床コミュニティの関心と、血液および血漿インフラへの投資の増加が、この市場の拡大を推進するでしょう。新しい経済圏が、グローバル基準に準拠しながらより強固な医療インフラを整備する中、血漿交換療法市場は、個別化医療および再生医療に大きく貢献するでしょう。

医療および治療用途における世界的な血漿交換市場の成長を推進している要因は何でしょうか?

ここ数年間、血漿交換は、治療および血液成分の収集分野における重要なプロセスとして認識されつつあります。この市場の成長は、血漿交換処置の恩恵を受ける自己免疫疾患、神経疾患、血液疾患の発生率の増加と直接関係しています。

精密医療や生物学的製剤の出現により、コア原材料としての血漿の重要性はさらに高まっています。世界、特に発展途上地域における血漿提供のインフラの絶え間ない拡大、および免疫グロブリンやアルブミンベースの治療への依存度の高まりが、需要と技術の進歩を後押ししています。

技術面では、自動化と AI 搭載のモニタリングシステムとの統合により、ワークフローの効率が向上し、安全性が向上しています。これにより、病院、独立型クリニック、移動式血液採取施設での血漿交換療法の導入が進んでいます。特に米国およびヨーロッパの一部における規制環境の緩和も、血漿提供者と採取機関が、高品質の採取インフラへの投資に踏み切るもう一つの大きな要因となっています。

血漿交換市場で最も急成長している製品の種類はどれですか?

血漿交換市場では、使い捨て製品セグメントが、数量および金額の両面で機器セグメントを上回り、この市場で最も急成長しているセグメントとなっています。この大幅な成長の主な理由は、あらゆる血漿交換プロセスにおいて使い捨て製品が不可欠であることです。

病院で血液献血機器を使用している施設に近い場合、チューブセット、フィルター、収集バッグ、針などは設計上単回使用であるため、病院、血液銀行、移動献血ユニットから、各セッション後にこれらの機器に対する消費重視の継続的な需要があることを覚えておくことが重要です。

感染予防と患者安全への注目が高まる中、特に世界的な伝染病への意識の高まりを受けて、単回使用部品への需要がさらに強化されています。ますます無菌化が進む世界において、使い捨て製品は厳格な安全基準の維持、信頼性の向上、交差汚染の防止というニーズに応えています。さらに、材料科学の継続的な革新により、未来志向の生物相容性、着用しやすさ、ユーザーフレンドリーなデザインが実現し、医療従事者だけでなく患者からもますます人気を集めています。

資本集約型の医療機器とは異なり、使い捨て製品は調達やアップグレードのサイクルが長くありません。そのため、継続的な消費と迅速な補充サイクルを実現できます。治療およびドナーの血漿交換に欠かせない要素であり、臨床上の安全ガイドラインも整備されている使い捨て製品は、この製品分野において最も力強く、ダイナミックな成長ドライバーとして台頭しています。

北米およびアジアにおける血漿交換市場の成長を推進している地域的な傾向は何ですか?

北米は、この地域における医療インフラの整備、有利な保険償還制度、高い意識レベルにより、世界的な血漿交換市場の最前線にとどまっています。アメリカは、治療用血漿製品の開発に多額の投資を行い、血漿ドナーのプールも豊富な、世界最大の市場です。FDA などの機関は、安全性と有効性、そして革新性のバランスを厳格に監督しています。

中国、日本、韓国を中心とした東アジア諸国は、血漿収集ネットワークの拡大と、血漿由来療法の国内自給率の向上を推進しており、急速に重要な成長エンジンとなりつつあります。政府主導の公衆衛生キャンペーンやバイオテクノロジーへの投資の増加により、この地域では力強い勢いが続いています。

もう 1 つの主要市場は、公的医療制度がすでに確立されており、免疫グロブリンおよびアルブミンの需要が増加している西ヨーロッパです。これらの国々は、強力な収集体制を整え、地域における生産能力の面で先駆的な役割を果たしています。しかし、有償の血漿提供に関する倫理的問題や厳しい規制が、その妨げとなる場合があります。

近年、グローバルなプラズマフェレシス市場における主要なトレンドは何ですか?

使い捨てキットと自動化システムの急速な採用により、安全な手順と時間の短縮が実現し、さまざまなサービスプロバイダーで普及が進んでいる点が指摘されています。さらに、アフェレシス機器におけるデジタルモニタリングとリアルタイムデータ追跡の監査が、効率性と患者アウトカムの向上を目的として、ますます採用されています。

先進国では、外来でのプラズマフェレシス手技のアクセス性向上とコスト削減により、この傾向が拡大しています。公的機関と民間企業の連携によるプラズマ収集ネットワークの整備が進んでいます。ドナーの安全性と快適性への注目が高まる中、デバイス設計やユーザーインターフェースの革新が進み、患者と医療従事者双方からの採用が拡大しています。

血漿交換療法の高額な費用が、発展途上の医療制度における利用の妨げとなっているのはなぜでしょうか?

血漿交換療法の市場は、前向きな予測がある一方で、主に機器の高額な費用や低所得地域での利用の難しさといった大きな制約にも直面しています。また、有償の血漿提供に関する倫理的問題や規制も、ドナーのプール拡大の妨げとなる可能性があります。

この手順の運用上の複雑さ、訓練を受けた人材と必要なインフラへの依存は、小規模なクリニックや発展途上市場にとって課題となっています。めまい、出血、アレルギー反応などの副作用のリスクは、患者とドナーがセッションを継続するのを躊躇させる可能性があります。不均一なグローバル規制と償還政策は、市場成長の広範な実現に追加の課題をもたらしています。

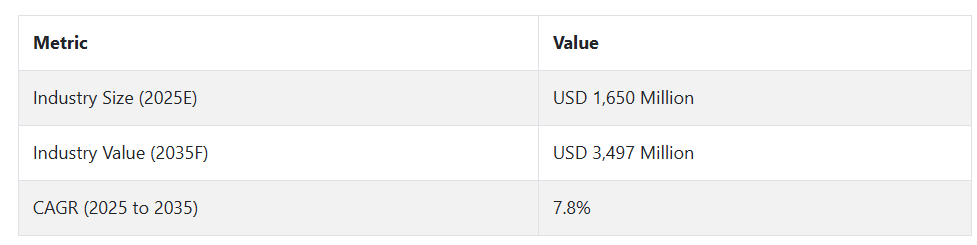

2020年から2024年までのプラズマフェレシス市場の動向と2025年から2035年までの将来展望

2020年から2024年にかけて、プラズマフェレシス市場は、ギラン・バレー症候群、重症筋無力症、多発性硬化症を含む自己免疫疾患と神経疾患の認識と有病率の増加により、堅調な上昇傾向を示しました。

この期間中、FDA、EMAなどの規制当局は、免疫調節や希少疾患治療におけるプラズマフェレシス応用への緊急使用承認や迅速承認の付与に努めました。アフェレシス機器の改善(特に自動化、濾過精度、生体適合性)は、手技の安全性と効率性を向上させました。

一方、バイオ医薬品企業や臨床研究機関は、血漿収集プログラムの導入を急ピッチで進め、集中型の血漿分画および供給ネットワークが世界市場の基盤となりました。

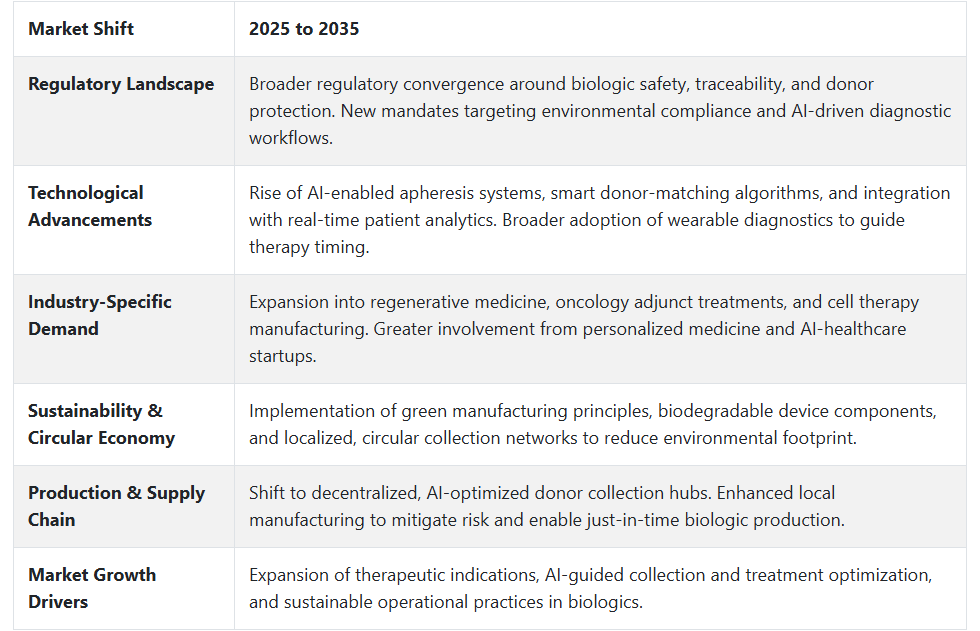

2025年から2035年にかけて、体外療法プラットフォームの革新、AIを活用したドナーのスクリーニング、統合された電子健康データにより、患者マッチングと収集の最適化が進み、血漿交換療法市場は大きな構造変化を迎えるでしょう。

世界的な個別化医療および精密医療への移行に伴い、特に希少な免疫疾患や血液疾患の治療には、より個別化された血漿交換プロトコルが必要となります。規制制度は、特にドナーの倫理、単回使用医療機器の廃棄、生物学的製剤のサプライチェーンに関して、サステナビリティの義務を課す調和のとれた枠組みへと移行するでしょう。

地域的な製造拠点や分散型の収集センターが台頭し、国際物流を必要とせずに需要の増加に対応することになります。治療用血漿交換療法分野では、予測期間において、既存の自己免疫疾患の用途から、腫瘍学、再生医療、細胞治療などの新たな用途が拡大すると予測されています。

将来展望(2025年から2035年)

今後数年間で、プラズマフェレーシスは、主に病院ベース(主に自己免疫疾患向け)の治療ツールから、精密治療経路にシームレスに適応する多機能プラットフォームへと変貌を遂げます。AIツールは、ドナーの適格性判断を向上させ、収集されるプラズマの量を増加させ、機器の校正を自動化することで、安全性と効率性を高めます。

血漿交換療法は、サイトカインの操作を目的とした腫瘍学や再生医療(細胞の準備および洗浄)など、関連分野にもさらに普及し、臨床での柔軟性が大幅に向上するでしょう。

これにより、規制当局は、各血漿ユニットをドナーから治療用途までリアルタイムで監視および追跡することで、イノベーションの促進と患者の安全の確保とのバランスを図る必要に迫られるでしょう。同時に、環境への圧力により、再利用、素材革新、地域での供給ループへの移行が加速するでしょう。

医療投資の増加、新興臨床分野での使用の拡大、より個別化された生物学的療法への世界的な推進により、市場の勢いは引き続き持続するでしょう。環境への責任に貢献する、医学的に正確なデジタル知識システムが、血漿交換療法の未来です。

国別見通し

米国

米国では、血漿由来療法の需要の増加、重症筋無力症やギラン・バレー症候群などの自己免疫疾患や神経疾患の患者数の増加により、血漿交換療法市場が拡大すると予測されています。血液提供ネットワークが確立されており、献血者や治療用血漿交換療法の手順が広く普及している、高度に発達した医療インフラが整備されています。

償還政策の改善と新しいアフェレーシス装置の FDA 承認により、患者のアクセスが向上し、イノベーションが促進されています。米国では臨床試験パイプラインが優勢であり、大手バイオ医薬品企業が血漿分画施設への投資を継続していることが、米国の有利な状況に貢献しています。また、高齢者人口の増加、希少疾患の症例増加、血漿交換療法の適応拡大も、市場の成長を支えています。

ドイツ

欧州の血漿分離市場では、特にドイツで、最高級の血漿分画および輸血用医薬品が顕著です。米国は、分画および治療用途の安定した供給源となる自発的な血液および血漿の寄付に大きく依存しています。

これにより、病院およびアフェレーシスセンターで導入される自動血漿分離システムの数がますます増加しており、ドイツでは処置の安全性が向上しています。慢性自己免疫疾患や神経疾患の有病率の増加に加え、プラズマ由来療法に対する健康保険の償還条件が有利であることが、この市場の成長を後押ししています。

最後に、ドイツはEUの規制と品質基準に従う憲法上の義務を負っており、希少疾患(いわゆる「孤児疾患」)に関する欧州の取り組みへの参加を約束しているため、臨床、研究、治療用プラズマフェレシスの応用分野で先駆的な立場にあります。

中国

中国の血漿交換療法市場は、医療インフラの近代化、希少疾患や免疫介在性疾患に対する認識の高まり、および血漿提供センターの増加により、急速に拡大しています。中国は、血漿製品の量を拡大する一方で、外部委託を削減し、国内生産と開発を推進しています。

伝統的な医療も依然として存在しますが、都市部の病院では自動アフェレーシスシステムが導入され、GMP(国際基準)の準備が進んでいます。同国の大規模な人口基盤と高齢化は、特に慢性神経疾患や血液疾患の治療において、長期的な市場ポテンシャルを後押ししています。

カテゴリー別市場見通し

プラズマフェレーシス市場(製品別)

製品カテゴリーでは、使い捨て製品が最も急速に成長するセグメントとなっています。この増加は、プラズマフェレーシス手技ごとに繰り返し使用されるため、使い捨て製品が単回使用デバイスとして無菌状態と患者安全を維持する点に起因しています。

世界中で治療処置や血漿採取活動が増加していることから、チューブ、血漿フィルター、採取バッグなどの消耗品の需要が絶えず高まっています。さらに、病院や血液銀行で感染対策が強化されていることも、高品質の使い捨て製品の需要を後押ししています。

技術別血漿交換市場

血漿交換技術のうち、膜ろ過が最も急成長している分野です。この増加は、遠心分離に比べて、プラズマ分離の精度が高く、細胞への損傷がほとんどなく、汚染リスクが低いという優位性によるものです。

回転メカニズムを必要とせず、広範な膜孔径を通過する処理が可能であるため、高度な治療応用においてその有効性が評価されています。さらに、膜ベースのシステムは、自動プラズマフェレーシス機器の構成要素として採用が進み、バイオ医薬品や臨床現場での効率向上と普及拡大を促進しています

プラズマフェレーシス市場:エンドユーザー別

バイオ医薬品企業は、市場で最も急速に成長しているエンドユーザーセグメントです。この傾向は、免疫グロブリン、凝固因子、アルブミンなどの血漿由来療法の需要増加に後押しされています。これらの企業は、希少疾患や免疫不全の治療における治療需要の拡大に伴い、血漿収集事業を拡大しています。

さらに、血漿収集センターとバイオ医薬品企業との提携の増加、および規制当局による新規血漿療法の承認が、このセグメントの成長をさらに後押ししています。

プラズマフェレーシス市場:アプリケーション別

アプリケーションセグメントは、現在事業における主要な成長セグメントである「ソース血漿収集」に焦点を当てています。このセグメントの成長は、世界的な血漿ベースの医薬品の需要の増加によって推進されています。慢性疾患や自己免疫疾患の増加に伴い、バイオ医薬品企業は、分画用の大量の原料血漿の入手競争を激化させています。

さらに、自発的な血漿提供プログラムに対する需要の高まりや、血漿収集センターのインフラ整備の拡大(特に米国およびヨーロッパの一部)も、この用途分野の成長を促進している要因です。

競争分析

技術の進歩も、血漿分離法の採用拡大のきっかけとなり、血漿分離市場全体の成長に貢献すると予想されます。分画に使用される原料血漿の需要の急増、および治療用血漿分離法の実施件数の増加は、特に北米およびアジア太平洋地域における世界市場の成長に好影響を与えると予想されます。

自動血漿分離装置、閉ループ収集システム、ユーザーフレンドリーなインターフェースなどの革新的な技術により、ドナーの安全性、効率、快適性が向上しています。また、追加的な規制支援や血漿分画施設への投資の増加も、この市場のインフラを牽引しています。

国内市場は、Haemonetics Corporation、Terumo BCT、Fresenius Kabi などの関連分野における主要企業が、技術およびサービスの両分野においてトップクラスの地位を占め、適度に統合されています。しかし、地域や新興のプレーヤーは、効果的なソリューションや血液収集センターや病院との提携を通じて、ますます市場に浸透しています。

この市場地域のもう一つの成長領域は、医療へのアクセスが改善され、血漿の自発的な寄付を奨励する政府の取り組みが活発であり、診断および治療インフラがさらに整備されているアジア太平洋地域および南米アメリカです。

プラズマフェレシス市場における主要な企業には、ヘモネティクス・コーポレーション、アサヒカセイクラレメディカル株式会社、テルモ株式会社、B. ブラウン・メルスングンAG、バクスター・インターナショナル・インク、フレスニウスSE & Co. KGaA、カワスミ研究所株式会社、カネカ株式会社、その他の主要企業が挙げられます。

これらの企業は、収入の一部(投資収益)を研究開発(R&D)に投資するため、常に新たな顧客を惹きつけ、競合他社に対して優位性を確立するための問題解決策の調達に注力しています。これらの企業は特定のニッチ市場に特化したサービスを提供しており、この取り組みにより、事業を展開する中で学び革新を続けることで、他の企業と差別化を図っています。

主要企業の概要

ヘモネティクス社

ヘモネティクス社は、血漿分離技術の革新をリードする企業であり、同社の NexSys PCS は最も有名な自動化システムの 1 つです。しかし、ドナーの安全性、収集量の効率化、処置時間の短縮は、多くの高スループット血漿センターの開発を推進しています。

同社は、収集センターでのデータモニタリングとワークフローの自動化をリアルタイムで実現するソフトウェアの統合において、著しい進歩を遂げています。市場リーダーとして、グローバルなプラズマ献血ネットワークとの強固な連携を通じ、スマートでスケーラブルなソリューションの提供にコミットしています。

アサヒカセイクラーレメディカル株式会社

アサヒカセイクラーレメディカルは、Plasmaflo製品ラインを通じて、臨床現場で使用される膜ベースのプラズマフェレーシスシステムに特化しています。複雑な神経疾患や自己免疫疾患の治療のための選択的プラズマ交換を提供しています。

旭化成は、治療上の安全性を唯一の目標としてデータ開発を継続しながら、世界的な前臨床および臨床研究の将来の発展に自信を持っています。同社の技術は、全血の損失が少なく、患者の不快感を軽減しながら、標的を絞った血漿ろ過を可能にする点で高く評価されています。

テルモ株式会社

テルモ株式会社は、献血および治療用血液・血漿分離システムのリーディングプロバイダーです。同社の装置は、人間工学に基づいた設計、自動化、および高度なドナーの安全機能によって特徴付けられます。テルモは、臨床医のワークフローと患者の体験を向上させる閉ループシステムと直感的なインターフェースにより、アフェレーシス分野に新風を吹き込んでいます。先進国および新興国の医療市場に対応するため、同社はグローバル展開を進めています。

B. ブラウン メルズンゲン AG

ブラウン メルズンゲン AG は、幅広い輸液療法および臨床ケア製品ポートフォリオの一部として、治療用アフェレーシスソリューションを提供しています。同社の革新的な機器は、施設間の機器の標準化を図るとともに、病院の安全性の向上にも貢献しています。

StanBio は 40 年の歴史を持つ企業で、血液、血漿、血清、組織サンプル中のタンパク質精製用の高品質製品の提供に専門知識を有しています。液体管理および体外療法の分野におけるイノベーションに重点を置いている B. Braun およびその血漿分離ソリューションは、複雑な症例に不可欠な、多分野にわたる治療センターでの利用に最適です。

その他の主要市場プレーヤー

このセグメントには、地域企業、委託製造業者、専門機器プロバイダーが含まれ、血漿交換技術の既存市場および新規市場への展開を推進しています。Baxter International、B. Braun Melsungen AG などの複数の企業は、病院、外来診療所、在宅医療現場での治療用に、柔軟なシステムおよびカスタマイズされたキットを提供しています。

これらの企業は、価格、使いやすさ、既存の医療インフラとの相互運用性に重点を置いています。もちろん、患者や医師が医療にアクセスすることが困難なアジア太平洋、ラテンアメリカ、アフリカなどの開発途上地域では、その重要性はさらに高まりますが、これらの地域では、血漿療法の必要性が高まり、効率的で適応性の高い血漿交換療法ソリューションの需要も増加しています。

最近の動向

- 2025年1月、フレゼニウス・カビは、Aurora Xi プラズマフェレーシスシステムに統合されたAdaptive Nomogramについて、FDAの510(k)承認を取得しました。この最先端のアルゴリズムは、ドナーごとにプラズマ収集をカスタマイズし、安全性を損なうことなく収量を11.5%向上させます。これにより、収集効率が大幅に向上し、プラズマ由来療法の需要増加に対応します。

- 2023年8月、テルモ血液・細胞技術は、1回の遠心分離で全血を血小板などの成分に分離できる米国初の装置「Reveos® Automated Whole Blood Processing System」について、FDA の認可を取得しました。この革新的な技術は、血液センターの効率向上と血小板の供給力強化を目的としています。

Fact.MR は、最近発表したレポートで、各地域における血漿交換市場主要メーカーの価格帯、売上高の伸び、生産能力、および技術拡大の予測に関する詳細情報を提供しています。

血漿交換市場調査のセグメント化

- 製品別:

- 機器

- 使い捨て製品

- 技術別:

- 膜ろ過

- 遠心分離

- エンドユーザー別:

- バイオ医薬品

- 企業、病院、クリニック

- その他のエンドユーザー

- 用途別:

- 治療用血漿交換

- 源血漿の採取

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 製品

- 技術

- エンドユーザー

- 用途

- 製品別

- 機器

- 使い捨て

- 技術別

- 膜ろ過

- 遠心分離

- エンドユーザー別

- バイオ医薬品

- 企業、病院、クリニック

- その他のエンドユーザー

- 用途

- 治療用血漿交換

- 源血漿の収集

- 地域

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 東ヨーロッパの 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の製品、技術、エンドユーザー、および用途別の2035年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Haemonetics Corporation

- Asahi Kasei Kuraray Medical Co. Ltd.

- Terumo Corporation

- B. Braun Melsungen AG

- Baxter International Inc.

- Fresenius SE & Co. KGaA

- Kawasumi Laboratories Inc.

- Kaneka Corporation

- その他の主要企業

| ※参考情報 血漿交換療法(Plasmapheresis)は、血液中の血漿成分を分離・除去し、必要に応じて新しい血漿や血漿製剤と置き換える医療的手法です。この療法は体内の有害物質や異常な抗体を取り除くことを目的としています。主に自己免疫疾患や神経筋疾患などの治療に用いられており、血漿の浄化を通じて病状の改善を図ります。 血漿交換療法にはいくつかの方法があります。最も一般的な方法は、全血を採取して、血漿と血球成分を分離する「フルオロケラフィルター」や「遠心分離」によるものです。これにより、血液中の細胞成分は体内に戻され、血漿のみが取り出されます。取り出した血漿は廃棄されるか、他の患者への供給に使われ、その後新しい血漿やアルブミン、免疫グロブリンなどの製剤で置き換えます。 また、「二重濾過血漿交換」や「片道スワッピング」といった方法もあります。二重濾過血漿交換では、より直接的に血漿の浄化プロセスを行い、特定の成分を選択的に取り除くことができます。血漿交換療法は多くの疾患に対して利用できるため、特殊な状況や患者の状態に応じて最適な方法が選択されます。 この療法の主な用途としては、特に重症の自己免疫疾患、例えばギラン・バレー症候群、重症筋無力症、そして神経因性ショックなどが挙げられます。自己免疫疾患は、自己の免疫系が自己の組織を攻撃することで発症し、通常はステロイドや免疫抑制剤を用いて治療しますが、これらの薬剤に耐性を示す患者や急速な治療が必要な場合に血漿交換療法が選択されます。また、特定の感染症や毒素の排除、腎不全や肝障害による血漿の機能低下など、他の疾患にも適応されることがあります。 関連技術としては、血漿交換療法と併用できる診断や治療法がいくつかあります。たとえば、免疫グロブリン療法(IVIG)は血漿交換療法と組み合わせて用いられることがあります。この療法は、血液中の抗体を補充することで、特定の疾患に対抗する力を高めることが目的です。また、血液透析やCRRT(持続的腎代替療法)と組み合わせることで、より効果的に毒素の除去や成分の調整が可能です。 ただし、血漿交換療法にはリスクも伴います。要因は患者の全体的な健康状態によって異なりますが、感染症、出血、アレルギー反応、体液のバランスの崩れなどの合併症が考えられます。そのため、この療法を行う前には、十分な評価と準備が重要です。 血漿交換療法はその有効性から、さまざまな医療の現場で活用されています。特に、従来の治療法では十分な効果が得られない場合や、急性の症状が見られる場合において、血漿交換療法は貴重な治療手段となります。医療従事者は患者の状態に応じて、この療法の実施を判断し、最適な治療計画を立てることが求められます。今後もこの治療法に関する研究や技術の進歩が期待されており、より多くの患者に効果的な治療が提供されることが望まれます。 |