3D プリンティングやロボット支援手術などの技術の進歩により、脊椎外傷治療の状況は変化し始めています。これらの技術により、手術の精度が向上し、患者にカスタマイズした脊椎インプラントを使用することが可能になり、手術の成功率が大幅に向上しています。一方、手術のリスクが低く、入院期間が短いという利点から、低侵襲の手術法を採用する傾向がますます強まっています。

成長を推進するもう 1 つの要因は、新興経済諸国における医療サービスへのアクセス向上に伴い、脊椎の健康に対する意識が高まっていることです。また、政府や医療機関も外傷治療インフラの整備をますます重視しており、公立病院だけでなく私立病院でも脊椎外傷用医療機器の使用がさらに促進されています。

しかし、高級脊椎用医療機器の価格が高額であることや、一部の地域では保険償還が不十分であることは、この産業の浸透を妨げる要因となる可能性があります。こうした課題はあるものの、戦略的提携は実現する可能性が高いと考えられます。製品の承認や有利な規制措置も実施される見通しです。

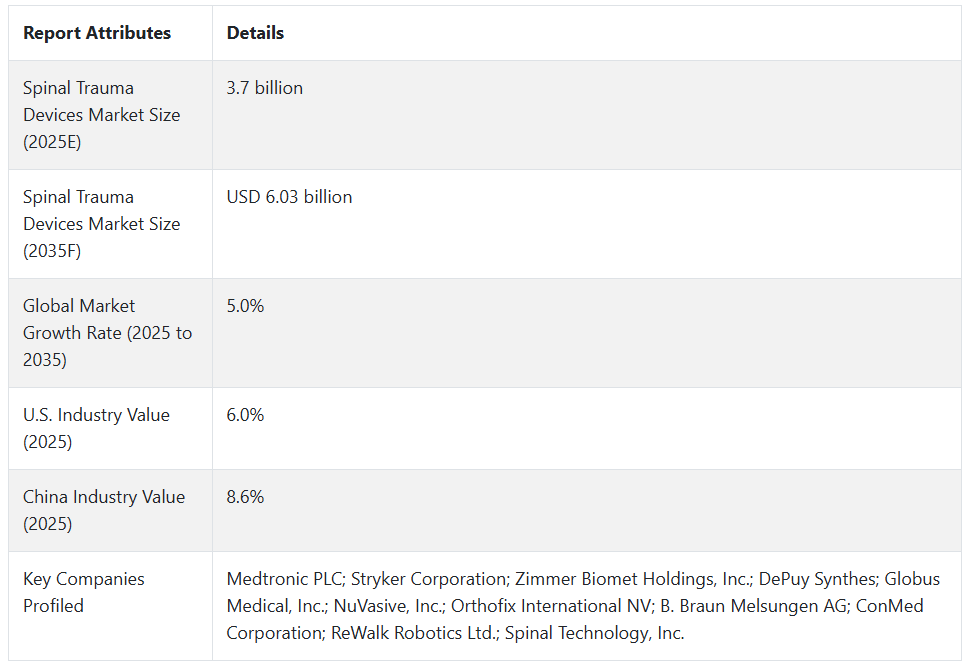

世界中で脊椎疾患の有病率が上昇し続ける中、脊椎外傷用医療機器市場は重要な岐路に立っています。医療機器メーカーから医療従事者まで、この産業のすべての関係者は、2035 年まで予測される力強い成長要因を実現するために、革新性、手頃な価格、入手しやすさを引き続き重視していく必要があります。

2020年から2024年までの市場動向と2025年から2035年までの将来展望

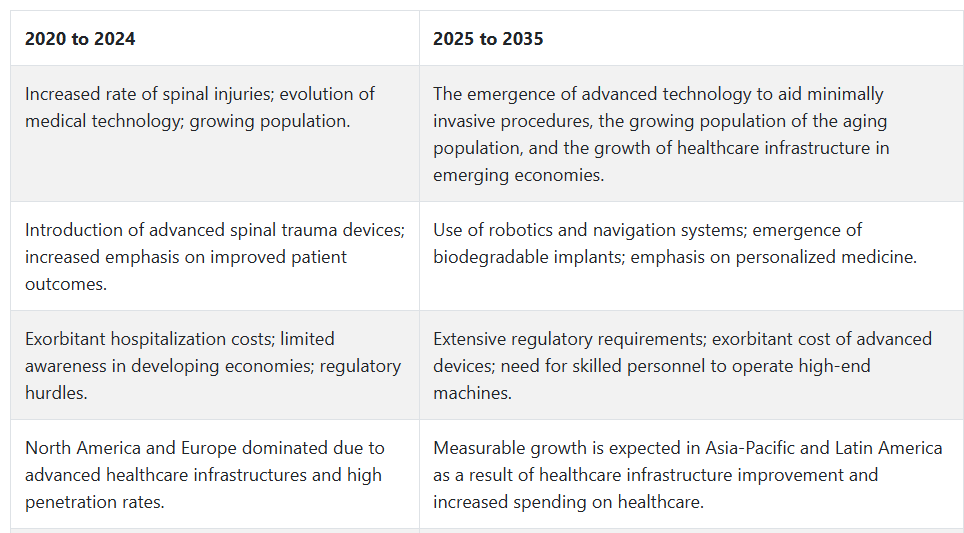

2020年から2024年にかけて、脊椎外傷デバイス市場は、特に交通事故やスポーツ外傷による脊椎損傷の増加により、徐々に拡大しました。高齢患者の増加も需要を後押ししました。高齢者は椎体圧迫骨折などの疾患に罹患しやすいからです。

脊椎固定技術および生体材料の進歩により、手術の成功率と患者の治癒の可能性が高まりました。Medtronic 社および Stryker 社は、安定性と生体適合性を強化した製品を発表しました。しかし、開発途上国ではこれらの医療機器に対する認識が低く、依然として高価で入手困難な状況が続きました。

2025 年から 2035 年にかけて、脊椎外傷用医療機器市場は大きな変化を遂げるでしょう。ロボット支援手術、低侵襲手術技術、AI ベースのナビゲーションシステムにより、複雑な脊椎手術の精度が向上します。生体工学によるインプラントや 3D プリントの脊椎インプラントが主流となり、個別化された治療と治癒の迅速化が実現します。

新興経済国では、医療インフラの改善と公衆衛生支出の増加により、普及率がさらに高まるでしょう。また、世界的なサステナビリティの潮流に合わせて、環境的に持続可能な生産や生分解性のインプラント材料も、今後需要が高まっていくでしょう。この産業はコストの障壁や規制の問題に直面しますが、医療機器の設計や術中モニタリングの革新により、大きな成長の機会が生まれます。

脊椎外傷デバイス市場(2025年から2035年)

米国

米国の脊椎外傷デバイス市場は、予測期間中に年平均成長率(CAGR)6.0%を記録すると予想されます。道路事故、スポーツ傷害、職業性傷害による脊椎損傷の増加が、脊椎固定術と減圧術の需要を継続的に後押ししています。有利な償還政策と手術件数の増加が成長の要因となっています。

Medtronic、Stryker、Globus Medical などの主要企業は、脊椎固定システム、椎体間ケージ、低侵襲脊椎インプラントの革新を推進しています。生体吸収性および運動保持技術の継続的な革新により、治療ポートフォリオが拡大しています。手術センターとの戦略的提携により、製品の流通と臨床使用が拡大しています。

イギリス

イギリスの脊椎外傷デバイス市場は、2025年から2035年にかけて年平均成長率(CAGR)5.5%を記録すると予測されています。脊椎の健康への意識の高まりと脊椎外傷の増加が成長を後押ししています。国家レベルでの早期介入とリハビリテーションへの重点が、脊椎固定デバイスの使用拡大にも影響を与えています。

Zimmer BiometやNuVasiveなどの企業は、最小侵襲脊椎手術(MISS)システムにおける製品開発を通じて貢献しています。コスト削減と患者成果は、NHS病院の購買決定に影響を与えています。外傷後のケアの進歩と高齢者の脊椎疾患の増加は、すべての医療現場での需要をさらに強化しています。

フランス

フランスの脊椎外傷用医療機器市場は、2035年までの予測期間中に5.3%の成長率を示すと予測されています。退行性脊椎疾患と脊椎外傷の増加が、安定化システムの使用を促進しています。非融合型および運動機能保持型インプラントの需要が、製品開発のトレンドを後押ししています。

SpineVision や Medicrea などの企業は、AI ベースの画像診断技術を用いた次世代の脊椎用器具および術前計画技術を販売しています。外来での脊椎手術への移行と、より高度な外科用精密器具の開発により、産業の統合が進んでいます。公的医療制度による脊椎ケア技術への投資も、医療機器の利用拡大に貢献しています。

ドイツ

ドイツは、脊椎外傷用医療機器市場において、予測期間中のCAGR 5.6% の成長が見込まれています。同国の高度な手術センター、整形外科および脳神経外科の手術の専門知識が、外傷用インプラントの広範な採用を推進しています。低侵襲脊椎手術への関心の高まりが、イノベーションを刺激しています。

B. Braun や Joimax などの大手企業は、ハイブリッド安定化技術に加え、人間工学に基づいたデバイス設計の重要性を強調しています。ナビゲーションシステムと術中画像統合により、脊椎外傷手術の臨床的有効性が向上しています。脊椎手術センターの集中化が進んでいることも、スケーラビリティの向上を推進しています。

イタリア

イタリアも、2025年から2035年にかけて脊椎外傷用医療機器市場で5.1%のCAGRで成長すると予想されています。医療費の増加と外傷による脊椎損傷の増加が、最先端の脊椎インプラントや手術器具の採用を推進しています。この業界は、強力な整形外科および外傷治療インフラの支援を受けています。

OrthofixやLimaCorporateなどの企業は、臨床の複雑化に対応するため、モジュール式で患者個別対応のソリューションを導入しています。再手術率と術後合併症の低減への重点強化が、プレミアム脊椎固定製品の需要を後押ししています。地域病院の投資と手術手順のトレーニングイニシアチブが、製品のアクセス性を高めています。

韓国

韓国は、予測期間中に脊椎外傷デバイス市場で年平均成長率(CAGR)6.4%で成長すると予測されています。同国では、医療機器産業が確立されており、ロボットおよび画像誘導による脊椎手術が広く採用されているため、高度な脊椎外傷ソリューションの需要が拡大しています。

L&K Biomed や U&I Corporation などの企業は、ハイブリッド固定システムや低侵襲医療機器に投資しています。手術件数の増加と脊椎専門外科医の基盤の拡大により、医療機器の利用が拡大しています。回復の迅速化や外来での脊椎治療が医療現場で好まれる傾向が、継続的な成長を推進しています。

日本

日本は、2025年から2035年の間に脊椎外傷用医療機器市場で年平均成長率5.8%で成長すると予測されています。脊椎の退行性疾患の有病率の増加と高齢化人口の拡大が、需要の主要な要因となっています。高度な手術と精密な介入への注目が製品開発を後押ししています。

国内企業であるニプロと京セラは、高度な脊椎インプラントとナビゲーション支援システムを通じて市場シェアを拡大しています。手術の合併症を軽減し、高齢者への治療範囲を拡大する措置が、製品設計の優先事項に影響を与えています。政府の脊椎関連研究開発支援も市場の成熟を加速しています。

中国

中国は、予測期間中に年平均成長率(CAGR)8.6%で、地域成長を牽引すると見込まれています。外傷による脊椎損傷の発生率の増加、保険適用範囲の拡大、医療の近代化への投資が、この産業の成長を推進しています。都市部の病院インフラや手術施設は急速に改善しています。

Kanghui や Sanyou Medical などの大手現地企業は、変性疾患および外傷の両方に対応する脊椎用器具を大量生産しています。現地生産に対する政府の優遇措置や規制の緩和により、製品の入手が容易になっています。脊椎に特化した外科医療機関の増加も、長期的な需要を刺激しています。

オーストラリア

オーストラリアの脊椎外傷用医療機器市場は、2035年までCAGR 5.2%で成長すると予測されています。特にスポーツや自動車事故による脊椎外傷の症例増加が、医療機器の需要に貢献しています。動的安定化および低侵襲処置の利用拡大も、臨床現場での選択傾向に影響を与えています。

LifeHealthcare や Medacta などの大手販売業者は、ターゲットを絞った流通と製品トレーニングの取り組みを通じて、市場の成長を主導しています。運動機能を維持するインプラントや高度な画像診断技術の活用が拡大しており、早期介入が容易になっています。また、多分野にわたるケアパスウェイや整形外科の専門化も、この製品の採用を後押ししています。

ニュージーランド

ニュージーランドは、2025年から2035年の予測期間において、脊椎外傷用医療機器市場で4.7%のCAGRを達成する見通しです。脊椎外傷の症例数が安定しており、ハイテク医療センターへのアクセスが改善されていることが、この産業の安定を支えています。手術のバックログの解消と長期的な治療成績の向上に重点が置かれているため、高度な安定化システムの導入が進んでいます。

病院とグローバルな医療機器メーカーとの提携により、次世代のインプラントへのアクセスが拡大しています。外傷対応力の向上を図る公衆衛生政策や、外科手術の研修への投資が、脊椎外傷用医療機器市場の着実な拡大を後押ししています。手術中のナビゲーションシステムの使用増加も、手術の精度向上に寄与しています。

セグメント別分析

製品別

脊椎外傷医療機器市場は、主に内部固定装置が牽引し、2025年までにグローバルで76%の大きなシェアを占めると予想されています。一方、特定の外傷シナリオにおいて限定的ながら重要な役割を果たす外部固定装置は、残りの24%のシェアを維持すると見込まれています。

内部固定装置は、その安定性、患者のリハビリテーションの向上、脊椎外傷手術の成功に伴うより高度な使用可能性から、まず第一に選択される装置です。これらの装置には、ロッド、スクリュー、プレート、インターボディケージなどが含まれ、骨折した椎骨を固定し支持することで、適切な時期に適切な治癒と解剖学的整列を促進するために椎骨柱に埋め込まれます。

この分野のリーダーである DePuy Synthes(Johnson & Johnson)、Medtronic、Globus Medical は、高度な生体力学的性能と低侵襲処置との互換性を備えた脊椎システムの開発を急速に進めています。安定化のための長期的なソリューションの需要の高まりと、画像誘導手術システムの開発により、内部固定装置の優位性はさらに強まっています。

外部固定装置の市場シェアは限定的です。しかし、一時的な安定化や緊急使用装置など、感染リスクや患者不安定のため内部固定が禁止される場合などに重要な役割を果たすモダリティです。

これらのデバイスは、特に高速度外傷や開放外傷などの緊急時に、柔軟で侵襲性の低い治療オプションを可能にする手段として使用されます。最新の外部固定システムには、Stryker、Zimmer Biomet、Orthofixなどが含まれ、特定の脊椎損傷に対応した調整可能なフレームの多様な構成を提供しています。

2025 年には、その臨床的有効性がすでに確立されており、脊椎手術の低侵襲化が進んでいること、およびインプラント設計技術の進歩により、内部固定装置が脊椎外傷用医療機器市場を支配するでしょう。同時に、外部固定は、複雑で急性の外傷の管理に欠かせない補助的なソリューションであり続けるでしょう。

エンドユーザー別

2025 年、脊椎外傷用医療機器市場では、病院が世界シェアの約 62% を占めると予想されます。外来手術センター (ASC) が約 21% を占め、残りは外傷センター、専門整形外科クリニック、軍事医療施設に分散すると予想されます。

病院は、専門脊椎外科医が高度な画像診断技術や手術技術を利用できる診断・手術インフラを整備しているため、この分野を支配しています。脊椎外傷は、ほとんどの場合、複雑でリスクが高く、介入度が高く、通常はリアルタイムのモニタリング手順を必要とし、その多くは病院で行われます。Medtronic、DePuy Synthes、NuVasive などの大手メーカーは、大規模な病院ネットワークと緊密に連携し、手術器具、インプラント、ナビゲーションシステム、ロボットなど、脊椎外傷の管理のための統合ソリューションを提供しています。

さらに、病院では、車両事故、転倒、スポーツ傷害による重度の脊椎損傷のほとんどが、多職種連携による即時治療が行われています。緊急入院の増加と世界的な脊椎関連手術の増加は、病院を脊椎外傷管理の主要拠点としてさらに強化しています。

外来手術センターは、その費用対効果、待ち時間の短縮、処理能力の高さから、第 2 段階を静観する傾向があります。その代わりに、現在、脊椎の病状はそれほど複雑ではないものの、ほぼすべて低侵襲の処置を必要とする症例を受け入れています。

脊椎外傷の治療は依然として病院が主流ですが、ASC の認知度と受容度が高まっていることは、選択的または複雑性の低い脊椎手術が外来手術に移行する全体的な傾向を物語っています。

競争の見通し

脊椎外傷用医療機器市場は、大手企業が脊椎インプラント、固定システム、脊椎固定術用生物製剤などを製造しており、競争が激化しています。Medtronic、Stryker、Zimmer Biomet は、高度な脊椎安定化インプラント、AI 支援手術ナビゲーション、3D プリントインプラントでこの分野を支配しています。そのため、ロボット、患者別インプラントの開発、および脊椎外傷用医療機器のポートフォリオの拡大において、継続的な優位性を維持しています。

DePuy Synthes、Globus Medical、NuVasive は、低侵襲脊椎アプローチおよび次世代の運動機能保持デバイスに取り組んでいます。これらの企業は、脊椎固定術の成果を高めるため、カスタマイズされたインプラント、ナビゲーション支援手術手段、再生生物製剤に注力しています。手術用ロボット、拡張現実(AR)ガイド手術、AI ベースの術前計画ツールへの投資により、技術的優位性を確保しています。

Orthofix International、B.Braun Melsungen、ConMed Corp. などの中堅企業は、より安価な外傷固定システム、脊椎装具、および新しいプレート技術を提供することで、この産業における競争を激化させています。これらの企業は、合併、買収、および製品差別化戦略を用いて、大手複合企業に対して競争力を確保しています。

ReWalk Robotics や Spinal Technology といった新興企業は、負傷後のリハビリテーション用のウェアラブル外骨格および脊椎装具を専門としています。この分野では、重度の脊椎外傷から回復中の患者向けの非侵襲的な脊椎サポート技術の新たな機会が開発されています。競争の激化に伴い、各社は次世代の脊椎外傷ソリューションのために、AI、ロボット、生体材料などの革新技術を統合しています。

主要企業の製品および事業

メドトロニック社 (22-27%)

メドトロニック社は、ロボット支援脊椎手術、AI 駆動の脊椎インプラント、外傷回復のための先進的な生物製剤分野におけるリーダー企業です。

ストライカー社 (15-20%)

ストライカー社は、複雑な脊椎損傷の治療のためのロボットによる脊椎安定化、先進的な手術ナビゲーション、外傷固定ソリューションを活用し、圧倒的な地位を確立しています。

Zimmer Biomet Holdings, Inc.(10-15%)

Zimmer Biometは、最小侵襲的な運動機能保持ソリューションを備えた革新的な3Dプリント脊椎外傷インプラントを開発しています。

DePuy Synthes(8-12%)

DePuy Synthesは、個人に合わせた脊椎ケア向けに最適化されたAIベースの術前計画システムと外傷固定システムを採用しています。

Globus Medical, Inc. (6-10%)

Globus Medical は、脊椎外傷後の回復を改善するために、再生生物製剤とともに拡張現実を脊椎手術に取り入れています。

その他の主要企業

- NuVasive, Inc.

- Orthofix International NV

- B. Braun Melsungen AG

- ConMed Corporation

- ReWalk Robotics Ltd.

主要企業

- メドトロニック

- ストライカー

- Zimmer Biomet Holdings, Inc.

- DePuy Synthes

- Globus Medical, Inc.

- NuVasive, Inc.

- Orthofix International NV

- B. Braun Melsungen AG

- ConMed Corporation

- ReWalk Robotics Ltd.

- Spinal Technology, Inc.

セグメント

製品別

セグメントは、内部固定装置と外部固定装置に分類されます。

エンドユーザー別

セグメントは、病院、外来手術センター、クリニック、その他に分類されます。

地域別

セグメントは、北米、南米、ヨーロッパ、東アジア、南アジア、オセアニア、中東およびアフリカ(MEA)に分類されます。

目次

- 1. 概要

- 2. 市場の概要

- 3. 主要な市場動向

- 4. 主要な成功要因

- 5. 市場背景

- 6. 2020年から2024年のグローバル市場規模(台数)分析および2025年から2035年の予測

- 7. グローバル市場 – 価格分析

- 8. 2020年から2024年のグローバル市場価値分析および2025年から2035年の予測

- 9. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、製品別

- 9.1. 内部固定装置

- 9.2. 外固定装置

- 10. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、エンドユーザー別

- 10.1. 病院

- 10.2. 外来手術センター

- 10.3. クリニック

- 10.4. その他

- 11. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ(MEA

- 12. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 14. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15. 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- 16. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 17. オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 18. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 19. 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 20. 市場構造分析

- 21. 競争分析

- 21.1. Arthrex, Inc.

- 21.2. B. Braun Melsungen AG

- 21.3. ConMed Corporation

- 21.4. DePuy Synthes

- 21.5. Globus Medical, Inc.

- 21.6. Medtronic PLC

- 21.7. NuVasive, Inc.

- 21.8. Orthofix International NV

- 21.9. Rewalk Robotics Ltd.

- 21.10. Smith & Nephew PLC

- 21.11. Spinal Technology, Inc.

- 21.12. Stryker Corporation

- 21.13. Zimmer Biomet Holdings, Inc

- 22. 使用した仮定および略語

- 23. 調査方法

表

表 01:2020 年から 2035 年までの製品別世界市場規模(千台)の分析および機会評価

表 02:2020 年から 2035 年までの製品別世界市場規模(百万米ドル)の分析および機会評価

表 03:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、エンドユーザー別

表 04:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、地域別

表 05:北米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 06:北米市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 07:北米市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、エンドユーザー別

表 08:南米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 09:南米市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 10:南米市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、エンドユーザー別

表 11:ヨーロッパの市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 12:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析および機会評価、製品別

表 13:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析および機会評価、エンドユーザー別

表 14:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 15:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 16:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、エンドユーザー別

表 17:東アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 18:2020 年から 2035 年までの東アジア市場規模(百万米ドル)分析および機会評価、製品別

表 19:2020 年から 2035 年までの東アジア市場規模(百万米ドル)分析および機会評価、エンドユーザー別

表 20:2020 年から 2024 年までのオセアニア市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、国別

表 21:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、製品別

表 22:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、エンドユーザー別

表 23:2020 年から 2024 年までの中東およびアフリカ市場規模(百万米ドル)分析、および 2025 年から 2035 年までの予測、国別

表 24:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、製品別

表 25:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、エンドユーザー別

図表

図 01:2020 年から 2024 年の世界市場規模(単位:千台)の分析

図 02:2025 年から 2035 年の世界市場規模予測(単位:千台

図 03:2024 年の製品別、地域別市場価格分析(米ドル

図 04:製品別、地域別市場価格分析(米ドル)、2024 年

図 05:世界市場価値分析(百万米ドル)、2020 年から 2024 年

図 06:世界市場価値予測(百万米ドル)、2025 年から 2035 年

図07:グローバル市場絶対ドル機会、2025年から2035年

図08:グローバル市場シェア分析(%)、製品別、2025年から2035年

図09:グローバル市場前年比分析(%)、製品別、2025年から2035年

図10:製品別グローバル市場魅力度分析、2025年から2035年

図11:エンドユーザー別グローバル市場シェア分析(%)、2025年から2035年

図12:エンドユーザー別グローバル市場前年比分析(%)、2025年から2035年

図13:2025年から2035年までのエンドユーザー別グローバル市場魅力度分析

図14:2025年から2035年までの地域別グローバル市場シェア分析(%)

図15:2025年から2035年までの地域別グローバル市場前年比分析(%)

図 16:2025 年から 2035 年までの地域別世界市場魅力度分析

図 17:2025 年の製品別北米市場価値シェア(E)

図 18:2025 年のエンドユーザー別北米市場価値シェア(E)

図 19:2025 年の国別北米市場価値シェア (E)

図 20:北米市場規模分析(2020 年から 2024 年、百万米ドル

図 21:北米市場規模予測(2025 年から 2035 年、百万米ドル

図 22:北米市場魅力度分析(2025 年から 2035 年、製品別

図 23:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場魅力度分析

図 24:2025 年から 2035 年までの北米市場における国別市場魅力度分析

図 25:2025 年のラテンアメリカ市場における製品別市場価値シェア (E)

図 26:2025 年のラテンアメリカ市場におけるエンドユーザー別市場価値シェア (E)

図 27:2025 年のラテンアメリカ市場価値シェア(国別) (E)

図 28:2020 年から 2024 年のラテンアメリカ市場価値分析(百万米ドル

図 29:2025 年から 2035 年のラテンアメリカ市場価値予測(百万米ドル

図 30:2025 年から 2035 年までの製品別ラテンアメリカ市場の魅力度分析

図 31:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の魅力度分析

図 32:2025 年から 2035 年までの国別ラテンアメリカ市場の魅力度分析

図 33:2025 年のヨーロッパ市場価値シェア(製品別)(E)

図 34:2025 年のヨーロッパ市場価値シェア(エンドユーザー別)(E)

図 35:2025 年のヨーロッパ市場価値シェア(国別)(E)

図 36:2020 年から 2024 年のヨーロッパ市場価値分析(百万米ドル)

図 37:ヨーロッパの市場価値予測(百万米ドル)、2025 年から 2035 年

図 38:製品別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 39:エンドユーザー別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 40:2025 年から 2035 年までのヨーロッパ市場の魅力分析(国別

図 41:2025 年の南アジア市場価値シェア(製品別)(E

図 42:2025 年の南アジア市場価値シェア(エンドユーザー別)(E

図 43:2025 年の南アジア市場価値シェア(国別 (E)

図 44:南アジア市場規模分析(2020 年から 2024 年、百万米ドル

図 45:南アジア市場規模予測(2025 年から 2035 年、百万米ドル

図 46:南アジア市場魅力度分析(2025 年から 2035 年、製品別

図 47:2025 年から 2035 年までの南アジアの市場魅力分析(エンドユーザー別

図 48:2025 年から 2035 年までの南アジアの市場魅力分析(国別

図 49:2025 年の東アジアの市場価値シェア(製品別

(E) 図 50:2025 年の東アジアの市場価値シェア(エンドユーザー別

(E)

図 51:2025 年の東アジア市場における国別市場価値シェア (E)

図 52:2020 年から 2024 年の東アジア市場価値分析 (百万米ドル)

図 53:2025 年から 2035 年の東アジア市場価値予測 (百万米ドル)

図54:東アジア市場の魅力度分析(製品別)、2025年から2035年

図55:東アジア市場の魅力度分析(最終ユーザー別)、2025年から2035年

図56:東アジア市場の魅力度分析(国別)、2025年から2035年

図 57:2025 年のオセアニア市場価値シェア(製品別)(E

図 58:2025 年のオセアニア市場価値シェア(エンドユーザー別)(E

図 59:2025 年のオセアニア市場価値シェア(国別 (E)

図 60:2020 年から 2024 年までのオセアニア市場規模(百万米ドル

図 61:2025 年から 2035 年までのオセアニア市場規模予測(百万米ドル

図 62:2025 年から 2035 年までのオセアニア市場の魅力度分析(製品別

図 63:2025 年から 2035 年までのエンドユーザー別オセアニア市場の魅力度分析

図 64:2025 年から 2035 年までの国別オセアニア市場の魅力度分析

図 65:2025 年の製品別中東およびアフリカ市場価値シェア

(E)

図 66:2025 年の中東およびアフリカの市場価値シェア、エンドユーザー別 (E)

図 67:2025 年の中東およびアフリカの市場価値シェア、国別 (E)

図 68:2020 年から 2024 年の中東およびアフリカの市場価値分析 (百万米ドル)

図 69:2025 年から 2035 年の中東およびアフリカ市場規模予測(百万米ドル

図 70:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(製品別

図 71:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(エンドユーザー別

図 72:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(国別

図 73:2025 年および 2035 年のアメリカ市場価値分析(百万米ドル

図 74:2025 年のアメリカ市場価値シェア(製品別 (E)

図 75:2025 年の米国市場価値シェア(最終ユーザー別(E)

図 76:2025 年および 2035 年のカナダ市場価値分析(百万米ドル

図 77:2025 年のカナダ市場価値シェア(製品別 (E)

図 78:2025 年のカナダ市場価値シェア、エンドユーザー別 (E)

図 79:2025 年および 2035 年のメキシコ市場価値分析 (百万米ドル)

図 80:2025 年のメキシコ市場価値シェア、製品別 (E)

図 81:2025 年のメキシコ市場価値シェア、エンドユーザー別 (E)

図 82:2025 年および 2035 年のブラジル市場価値分析(百万米ドル

図 83:2025 年のブラジル市場価値シェア、製品別(E)

図 84:2025 年のブラジル市場価値シェア、エンドユーザー別(E)

図 85:2025 年および 2035 年の英国の市場価値分析(百万米ドル

図 86:2025 年の英国の市場価値シェア、製品別

(E)

図 87:2025 年の英国の市場価値シェア、最終用途別 (E)

図 88:2025 年および 2035 年のドイツ市場価値分析 (百万米ドル)

図 89:2025 年のドイツ市場価値シェア、製品別 (E)

図 90:2025 年のドイツ市場価値シェア、エンドユーザー別 (E)

図 91:2025 年および 2035 年のフランス市場価値分析 (百万米ドル)

図 92:2025 年のフランス市場価値シェア、製品別 (E)

図 93:2025 年のフランス市場価値シェア、エンドユーザー別 (E)

図 94:イタリアの市場価値分析(百万米ドル)、2025 年および 2035 年

図 95:イタリアの市場価値シェア、製品別、2025 年(E)

図 96:イタリアの市場価値シェア、最終ユーザー別、2025 年(E)

図 97:スペインの市場価値分析(百万米ドル)、2025 年および 2035 年

図 98:2025 年のスペインの市場価値シェア(製品別、E)

図 99:2025 年のスペインの市場価値シェア(エンドユーザー別、E)

図 100:2025 年および 2035 年のロシアの市場価値分析(百万米ドル

図 101:2025 年のロシアの市場価値シェア(製品別、E)

図 102:2025 年のロシアの市場価値シェア、最終用途別(E)

図 103:2025 年および 2035 年の中国の市場価値分析(百万米ドル

図 104:2025 年の中国の市場価値シェア、製品別(E)

図 105:2025 年の中国の市場価値シェア、最終用途別 (E)

図 106:日本の市場価値分析(百万米ドル)、2025 年および 2035 年

図 107:日本の市場価値シェア、製品別、2025 年(E)

図 108:日本の市場価値シェア、エンドユーザー別、2025 年(E)

図 109:2025 年および 2035 年の韓国市場価値分析(百万米ドル

図 110:2025 年の韓国市場価値シェア、製品別(E)

図 111:2025 年の韓国市場価値シェア、最終ユーザー別(E)

(E)

図 112:インドの市場価値分析(百万米ドル)、2025 年および 2035 年

図 113:インドの市場価値シェア、製品別、2025 年(E)

図 114:2025 年のインドの市場価値シェア、最終用途別(E)

図 115:2025 年および 2035 年の ASEAN 市場価値分析(百万米ドル

図 116:2025 年の ASEAN 市場価値シェア、製品別(E)

図 117:2025 年の ASEAN 市場価値シェア、最終用途別

(E)

図 118:オーストラリアの市場価値分析(百万米ドル)、2025 年および 2035 年

図 119:オーストラリアの市場価値シェア、製品別、2025 年 (E)

図 120:オーストラリアの市場価値シェア、エンドユーザー別、2025 年 (E)

図 121:ニュージーランド市場価値分析(百万米ドル)、2025 年および 2035 年

図 122:ニュージーランド市場価値シェア、製品別、2025 年 (E)

図 123:ニュージーランド市場価値シェア、エンドユーザー別、2025 年 (E)

図 124:GCC 諸国市場価値分析(百万米ドル)、2025 年および 2035 年

図 125:GCC 諸国市場価値シェア、製品別、2025 年(E

図 126:GCC 諸国市場価値シェア、最終ユーザー別、2025 年 (E)

図 127:2025 年および 2035 年のトルコ市場価値分析(百万米ドル

図 128:2025 年のトルコ市場価値シェア、製品別(E)

図 129:2025 年のトルコ市場価値シェア、エンドユーザー別(E)

図 130:南アフリカの市場価値分析(百万米ドル)、2025 年および 2035 年

図 131:南アフリカの市場価値シェア、製品別、2025 年(E)

図 132:南アフリカの市場価値シェア、最終ユーザー別、2025 年(E)

| ※参考情報 脊椎外傷用医療機器は、脊椎の外傷や疾患に対する治療を目的とした医療機器の総称です。脊椎は身体の重要な支持構造であり、脊髄を保護する役割を果たしています。そのため、脊椎に外的な衝撃や損傷が加わることで深刻な影響を与える可能性があります。脊椎外傷用医療機器は、これによる痛みの軽減や機能回復を促すために開発されています。 脊椎外傷用医療機器には、主にいくつかの種類があります。一つはスクリューやロッドを用いた脊椎固定装置です。これらの装置は、脊椎の不安定な部分を安定させるために用いられ、手術を通じて傷ついた部分を修復することができるため、患者の回復を助けます。 次に、コルセットやブレースといった外部支持装置も重要な役割を果たします。これらは脊椎を安定させ、外部からの圧力を和らげるために使用されます。特に腰痛や軽度の脊椎外傷では、非侵襲的なアプローチとしてこれらの装置が選ばれることが多いです。 さらに、脊椎に直接取り付けるインプラントも存在します。これには、人工椎間板やセグメント固定器具などが含まれ、特に重傷の患者に対して有効です。これらのインプラントは、脊椎の機能を補完または代替する役割を果たし、患者の生活の質を向上させることが期待されます。 脊椎外傷用医療機器の用途は多岐にわたりますが、主な目的は脊椎を安定化させ、痛みを軽減し、動作機能を回復することです。事故やスポーツによる外傷、あるいは加齢に伴う変形性疾患に対しても、これらの医療機器は使用されます。特に、脊椎が壊れると神経系にも影響を与えるため、適切な器具を用いることで神経損傷を防ぎ、患者の回復を促すことが可能です。 関連技術としては、画像診断技術が挙げられます。CTスキャンやMRIなどの画像診断を用いることで、脊椎の状態を正確に把握し、適切な治療計画を立てるための重要な情報を得ることができます。これにより、外傷の程度や種類を的確に評価し、最適な医療機器を選択することができます。 近年では、3Dプリンティング技術の進展も脊椎外傷用医療機器の発展に寄与しています。この技術により、個々の患者に合わせたカスタマイズが可能になり、より適合した治療が実現できるようになりました。また、生体材料の研究も進んでおり、より体に優しい材料を使用した医療機器の開発が進んでいます。これにより、術後の回復が早まり、患者の負担軽減につながることが期待されています。 脊椎外傷用医療機器は、医療現場において非常に重要な役割を果たしています。これらの機器の進化は、脊椎外傷の治療だけでなく、患者の生活の質を向上させるためにも大切です。新しい技術や材料が導入され、日々進化しているこの分野を通じて、多くの患者が安心して生活できるようになることが望まれています。脊椎の健康を守るために、医療技術の進展を見守りつつ、適切な治療とケアが提供されることが重要です。 |