技術の進歩は、創傷ケア用生物製剤市場に大きな変革をもたらしています。第 2 世代製品は、生体適合性の向上、細胞増殖の促進、組織再生のための構造特性の改善を実現しています。

例えば、スプレー式生物製剤やカスタマイズされた皮膚移植片などの投与メカニズムの革新により、急性および慢性創傷の両サブカテゴリーにおける治療パラダイムが拡大しています。この革新的な製品分野は、創傷ケア用生物製剤を、世界的に高度な創傷管理ソリューションに欠かせない要素として変革しています。

成長は堅調ですが、高額な治療費、特定の地域における保険償還の不足、生物由来製品の承認に関する規制上の課題などにより制約を受けています。

企業は、臨床検証、健康経済学研究、医療提供者との連携に重点を置き、コスト効果の確保とアクセス拡大を目指しています。効果的な製造プロセスと公衆衛生システムとの連携も、創傷ケア生物製剤市場での拡大を図る上で重要なステップとなっています。

将来の創傷ケア用生物製剤は、すべて、個別化治療、創傷の追跡におけるデジタル技術との融合、および在宅ケア環境の成長を中心に展開されるでしょう。次世代の生物製剤の開発に向けた研究開発活動に着手し、価格モデルを合理化し、医療ネットワークとの戦略的パートナーシップを維持する企業が、10 年後には創傷管理および再生医療分野の業界リーダーとなり、創傷の治療と治癒の標準の向上を推進するでしょう。

Fact.MR の調査結果:ステークホルダーの視点に基づく産業の動向

Fact.MR の調査によると、78% のステークホルダーは、創傷ケア用生物製剤の普及を促進するためには、従来型治療と比較した臨床上の優位性を示すことが不可欠であると考えています。73% は、成長の鍵は保険適用範囲の拡大であると答え、69% は、一貫した製品品質を実現するための、拡張性が高くコスト効率に優れた製造プロセスの重要性を強調しています。

地域別では、北米は治癒の迅速化を図る次世代の細胞療法の確立に注力しており、ヨーロッパは環境に優しい生産プロセスを強調し、アジア太平洋地域の企業は、より幅広い患者が利用できるよう手頃な価格を確保しています。

技術トレンドの採用にはばらつきが見られ、北米はデジタル創傷評価の統合を先導し、ヨーロッパは個別化皮膚代替品の 3D バイオプリンティングに投資し、アジア太平洋地域は遠隔医療対応の創傷モニタリングを推進しています。

インフラとサプライチェーンの問題は引き続き懸念されており、70%の回答者が生物由来材料の調達と物流の混乱を指摘しています。今後の投資の焦点は、バイオエンジニアリング皮膚代用材、即用型同種移植片、個人に合わせた生物由来製品に置かれていますが、地域ごとの戦略的重点には差異があります。

臨床検証、償還範囲の拡大、スケーラブルな製造の必要性については合意が得られていますが、成功は地域によって大きく異なります。これらの変化するステークホルダーのニーズにイノベーションのアプローチを適応させる企業が、世界中の創傷ケアバイオロジクスの未来を形作るでしょう。

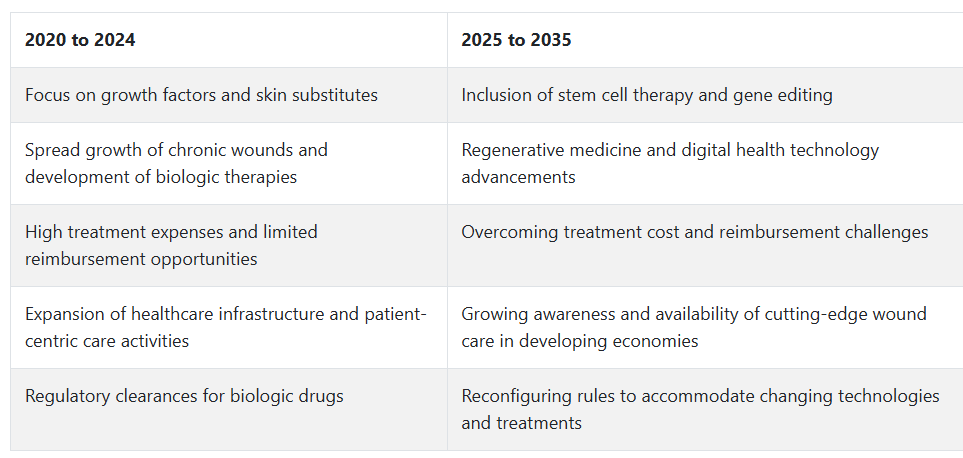

2020年から2024年までの市場動向と2025年から2035年までの将来トレンド

2020年から2024年の期間中、糖尿病性足潰瘍や静脈性下肢潰瘍などの慢性創傷の増加率により、創傷ケア生物製剤市場は継続的に拡大しました。成長因子、皮膚代用材、細胞療法などの生物療法の開発は、創傷治癒に関するプロセスを向上させました。

これらの治療法の採用が拡大したのは、医療インフラの整備と患者中心のケアへの注目が高まったためです。それにもかかわらず、治療費や保険適用範囲の違いが引き続き懸念事項となっています。

2025年から2035年の予測期間には、この産業は堅調な成長が見込まれます。幹細胞治療や遺伝子編集などの再生医療技術の革新は、創傷治癒治療に革命をもたらすでしょう。

遠隔医療や創傷ケアモニタリング用デバイスなどのデジタル医療技術の応用により、治療の有効性と患者の参加が向上するでしょう。さらに、医療へのアクセスが改善された開発途上地域での拡大と、高度な創傷ケアの意識の向上も成長を推進するでしょう。償還の問題に対処し、治療費を削減することが、より幅広い受け入れのために重要となるでしょう。

国別分析

米国

米国の創傷ケア用生物製剤市場も、調査期間中は 7.8% の CAGR で成長すると予測されています。米国は、技術開発、効率的な医療インフラ、糖尿病性足潰瘍や褥瘡などの慢性創傷の発生率の高さが相まって、活況を呈しています。

また、公共部門および民間部門による先進的な創傷ケア技術への投資も成長を推進しています。慢性創傷を発症しやすい高齢者人口の増加が、需要の主な推進要因のひとつです。また、有利な保険償還政策や入院期間の短縮も、創傷の治癒を早める生物学的製剤の使用を後押ししています。

個別化医療や再生医療を採用する医療従事者が増加する中、生物学的製剤は創傷管理の実践に欠かせない要素となっています。今後の臨床試験や技術の進歩により、予測期間中は良好な成長が見込まれます。

英国

英国は、調査期間を通じて 6.5% の CAGR を達成すると予想されています。英国の創傷ケア生物製剤市場は、慢性創傷の発生率の上昇と、先進的な治療法の重要性の高まりを背景に、着実に成長しています。医療従事者は、より迅速で効果的な治癒メカニズムへの関心が高まっており、生物製剤の採用拡大を後押ししています。医療サービスの改善計画や研究開発活動への注力も、創傷ケア生物製剤市場の機会を強化しています。

また、先進的な創傷ケア技術が国民保健サービス(NHS)の制度に組み込まれたことも、需要の大幅な伸びにつながっています。さらに、高齢化や糖尿病などの生活習慣病の有病率の増加も、効率的な創傷ケア療法の需要を後押ししています。患者や医師の間で生物学的製剤の利点に対する認識が高まっていることから、英国は予測期間を通じて着実な成長を続けるでしょう。

フランス

フランスは、調査期間において 6.2% の CAGR を記録すると予想されます。フランスでは、医療施設が先進的な創傷管理療法を採用する傾向が強まっていることから、生物学的製剤による創傷ケア市場が着実な成長を遂げています。再生療法の研究に資金援助を行う政府の取り組みと、同国の堅固な医療インフラが、この成長を後押ししています。

糖尿病や肥満の患者数が増加しており、慢性創傷の発生率も上昇しているため、生物学的製剤による治療に対する需要が高まっています。さらに、技術の進歩により、より効率的で患者に優しい生物学的製剤が開発されています。バイオテクノロジー企業と医療機関との戦略的提携も、生物学的製剤の普及を促進しています。創傷ケアや予防医療に対する国民の意識の高まりを受けて、フランスの創傷ケア用生物学的製剤市場は今後も成長を続けるでしょう。

ドイツ

ドイツの創傷ケア生物製剤市場は、分析期間中に 6.8% の CAGR で成長すると予想されています。ドイツは、確立された医療インフラと医療イノベーションへの断固たる取り組みに支えられ、創傷ケア生物製剤市場に大きく貢献する国として台頭しています。特に高齢患者における慢性創傷の増加は、創傷ケアの新技術に対する強い需要を後押ししています。

医療機関は、治癒の結果を改善し、合併症を軽減するために、生物学的製剤を治療計画に積極的に取り入れています。政府による医療のデジタル化およびイノベーションの取り組みは、効果的で新しい生物学的療法の浸透を促進しています。研究機関、研究所、バイオテクノロジー企業間の連携により、患者のニーズに合わせた革新的な製品が生み出されています。患者ケアの品質に引き続き重点が置かれる中、ドイツの創傷ケア用生物学的製剤市場は、予測期間を通じて着実な成長を続けるでしょう。

イタリア

イタリアの創傷ケア生物製剤市場は、調査期間において 5.9% の CAGR を記録すると予想されています。イタリアでは、高度な創傷治療に対する需要の高まりと、慢性創傷の発生率が高い高齢化が進んでいることから、着実な成長が見込まれています。医療従事者は、従来の創傷ケアから、より迅速で効果的な最新の生物学的療法へと移行しています。

医療費の増加や医療施設の改良に関する政府の取り組みも、成長に大きく貢献しています。技術開発により、生物学的療法はより多くの人々に手頃な価格で利用可能になっています。さらに、患者や臨床医の間で生物学的治療法の利点に関する認識が高まっていることも、その普及を後押ししています。医療技術の継続的な発展と再生医療への投資の増加により、イタリアの創傷ケア生物製剤市場は予測期間において着実な成長が見込まれます。

韓国

韓国は、調査期間中に7.0% の CAGR で成長すると予想されています。韓国の創傷ケア生物製剤市場は、医療の革新とバイオテクノロジーへの多額の投資が重視されていることから、急速な拡大を続けています。特に、医療施設が高度に整備されている都市部では、高度な創傷ケア治療が普及しています。医療の近代化と再生医療の研究を推進する政府の取り組みも、成長を推進しています。

糖尿病やその他の慢性疾患の有病率の増加により、効果的な創傷ケア製品の需要が高まっています。地元のバイオテクノロジー企業と医療機関との提携により、幅広い新しい生物学的製剤が導入されています。質の高いケアに対する需要の高まりと医療観光事業の成長に伴い、韓国の創傷ケア用生物学的製剤市場は、予測期間において力強い成長が見込まれます。

日本

日本は、調査期間において 6.4% の CAGR を記録すると予想されています。日本の創傷ケア用再生医療生物製剤市場は、堅固な医療制度と再生医療の研究開発への重点的な取り組みに支えられ、安定した成長を続けています。特に高齢者において慢性創傷の症例が増加しており、生物学的療法の需要が拡大しています。医師は、治癒の早期化と患者の治療成績の向上を可能にする新しい創傷ケア技術を徐々に採用しています。

医療の革新を推進する政府政策とバイオテクノロジーへの巨額の投資が、成長に有利な環境を作り出しています。バイオテクノロジー企業と学術機関との相互交流が、新しく効率的な生物学的製剤の開発を推進しています。医療の近代化が日本の重要課題となっていることから、創傷ケア用生物学的製剤市場は予測期間を通じて着実な成長が見込まれます。

中国

中国は、調査期間において 8.2% の CAGR で成長すると予想されています。中国は、創傷ケア生物製剤市場において最も有望な地域の一つです。急速な経済成長、都市化、医療インフラへの多額の投資により、市場が拡大しています。糖尿病や肥満などの慢性疾患の有病率の増加により、高度な創傷ケア療法の需要が高まっています。医療へのアクセスを拡大し、医療施設を改善するための政府の取り組みが、生物製剤の採用を推進しています。

国内のバイオテクノロジー企業が、費用対効果の高い革新的な創傷ケア製品の開発をリードしており、普及を後押ししています。先進的な創傷管理製品のメリットに関する国民の意識の高まりも、成長を促進しています。中国は医療改革と技術に引き続き重点を置いているため、創傷ケア生物製剤市場は予測期間を通じて巨大な成長が見込まれています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの創傷ケア生物製剤市場は、調査期間を通じて 6.1% の CAGR で成長すると予測されています。オーストラリアおよびニュージーランドの創傷ケア生物製剤産業は、医療サービスと医療成果の向上にますます重点を置き、着実に進歩しています。慢性創傷の発生率の上昇と高齢化の進展は、高度な創傷ケア製品の需要を後押しする大きな要因となっています。医療従事者は、治癒率の向上と治療期間の短縮のために、生物製剤への依存度を高めています。

医療の革新とバイオテクノロジーへの投資を奨励する政府の取り組みも、成長を後押ししています。さらに、研究センターと医療従事者の間の協力関係も、新しい生物学的療法の開発と実用化を促進しています。医療従事者や患者の間で、高付加価値の創傷ケア治療に対する認識が高まっていることから、オーストラリアおよびニュージーランドの創傷ケア生物製剤市場は、予測期間を通じて着実な成長が見込まれます。

セグメント別分析

製品別

2025年、創傷ケア生物学的製剤市場は製品別に生物学的皮膚代用材と外用剤に分類されます。生物学的皮膚代用材が55%のシェアを占め、外用剤が45%のシェアを占める見込みです。

生物由来皮膚代用材は、複雑な慢性傷の治癒プロセスを加速し、治療結果を向上させる能力により、市場をリードしています。これらの製品には、ヒトまたは動物の細胞、細胞外マトリックス、または合成スキャフォールドから構成される生物由来材料を使用した高度な創傷被覆材が含まれ、やけど、糖尿病性足潰瘍、静脈性潰瘍、その他の重度の傷の治療に用いられます。

生物由来皮膚代用材の需要増加は、糖尿病などの慢性疾患の増加と高齢化が主な要因です。主要企業には、Organogenesis、Integra LifeSciences、Acelity(KCI)があり、創傷治癒の革新を通じて瘢痕形成の改善と皮膚移植率の低減を目的とした多様な生物由来皮膚代用材を提供しています。

45%のシェアを占める外用剤は、使用の容易さと軽度の傷の治療能力に影響されています。これには、成長因子、抗菌剤、抗炎症剤などが含まれ、傷の感染予防、治癒促進、炎症制御などに使用されます。

一般に、外用剤は生物由来の皮膚代用材と併用して、傷の治癒の総合的なケアを目的としています。この製品セグメントの主要ブランドには、Smith & Nephew、Mölnlycke Health Care、3 M などがあります。これらの企業は、急性外科創傷や慢性疾患に対処する顧客のさまざまなニーズに応える幅広い製品ポートフォリオを提供しています。

創傷の種類別

2025 年、創傷ケア生物製剤市場は、創傷の種類により、潰瘍と外科的創傷および外傷性創傷に分類されます。潰瘍は産業の 40% のシェアを占め、外科的および外傷性創傷は 30% を占めます。

潰瘍は、糖尿病、静脈不全、褥瘡などの慢性疾患の発生率の増加により、大部分のセグメントを占めています。潰瘍、特に糖尿病性足潰瘍および静脈性潰瘍は、治療に長い時間を要し、治癒を促進し、感染症などの合併症を防ぐために、特殊な創傷ケア用生物製剤が必要です。

高齢化人口の増加と生活習慣病の蔓延が、高度な創傷ケア治療の需要を後押ししています。企業は、慢性潰瘍の治療を監視し、治癒時間を短縮しつつ再発を減少させる生物学的皮膚代用材と外用剤を提供するOrganogenesis、Integra LifeSciences、およびAcelity(KCI)に焦点を当てています。

外科的・外傷性創傷は、創傷ケア生物製剤市場の30%を占め、創傷ケア生物製剤分野におけるもう一つの重要なカテゴリーです。これらの創傷は、手術、事故、外傷などから発生し、感染防止、出血制御、治癒促進のため効率的な治療プロトコルが必要です。生物由来の皮膚代用材と外用剤は、術後創傷や外傷の管理に用いられ、回復を促進し、瘢痕形成を最小限に抑えます。

手術、事故、外傷の頻度増加に加え、創傷治癒分野における新たな技術革新が、この分野における生物由来治療法の需要拡大に寄与しています。Mölnlycke Health Care、Smith & Nephew、3Mなどの主要競合企業は、手術創傷と外傷性創傷のケア向けに革新的なソリューションを提供し、患者の回復時間短縮と治療成果の向上に焦点を当てています。

競争環境

創傷ケア生物製剤市場は、伝統ある企業と革新的な新規参入企業が活発に競合する市場であり、成長は高度な移植片、細胞療法、異種材料から来ています。Organogenesisは主要なリーダーの一つで、ApligrafとDermagraftを含む再生医療ソリューションの堅固なポートフォリオを保有しており、両製品は糖尿病性足潰瘍と静脈性下肢潰瘍の管理において相当な受け入れを得ています。同社は、臨床的エビデンスの拡充を図るとともに、保険償還の最適化戦略を推進し、医療機関および外来患者セグメントの両方で確固たる地位を確立しています。

Smith & Nephew の生物製剤ポートフォリオは、特に Osiris Therapeutics への参入および Grafix® および Stravix® の買収により、先進的な創傷ケアのエコシステムを補完することを目的としています。この合併により、Smith & Nephew は皮膚代替品および胎盤由来治療薬分野での足場を大幅に強化しました。Integra LifeSciences も、構造的完全性および生物活性を重視した独自の加工技術に支えられた PriMatrix® および AmnioExcel® 製品ラインにより、大きなシェアを維持しています。

Kerecis は、比較的新しいニッチ市場である異種魚皮移植片分野に参入した、新進気鋭の企業です。この手法は、感染抵抗力とともに、コラーゲンの自然な保存にも役立ちます。ここ数年にわたる厳しい規制の監視にもかかわらず、MiMedx Group は、国際的なプレゼンスを高め、研究開発パイプラインに注力し、胎盤組織同種移植片の分野において引き続き強力な存在感を示しています。

一方、Mölnlycke Health Care は、Marine Polymer Technologies と提携し、感染制御および慢性創傷の維持のための生物学的創傷ケア分野への浸透を進めており、生物学的フォーマットおよびデリバリープラットフォームの革新に向けた絶え間ない努力を続けています。

主要企業の概要

Organogenesis は、主力製品である Apligraf® および Dermagraft® を筆頭に、創傷ケア用生物製剤市場で 24~28% のシェアを維持し、業界トップの地位を維持しています。同社の垂直統合型ビジネスモデルと強力な支払者との関係は、入院患者と外来患者の両方にケアを拡大する能力の基盤となっています。最近の臨床試験と CMS の償還認定は、特に糖尿病性および血管性潰瘍の慢性創傷管理における同社の長期的な価値をさらに強化しています。

Smith & Nephewは、Osiris Therapeuticsの買収により、18~22%のシェアを大幅に拡大しています。この戦略的買収により、Grafix®などの独自の胎盤由来製品がポートフォリオに追加され、再生医療分野の創傷治療において優位性を確立しています。Integra LifeSciences は、特許取得済みの加工方法と強力な外科用創傷顧客基盤に支えられた、PriMatrix® や AmnioExcel® などの多様な創傷生物製剤ラインアップにより、この産業の 14~17% のシェアを獲得しています。

MiMedx Group は、堅固な胎盤組織同種移植プラットフォームと国際市場での関心の高まりに支えられ、約 10~13% のシェアを支配しています。過去のコンプライアンス問題にもかかわらず、同社は科学的な論文発表と規制対応の改善により信頼を回復しています。Kerecisは8-11%のシェアを保持し、自然統合性と感染抵抗性が評価されるオメガ3豊富な魚皮移植片を拡大し、複雑な創傷用生物製剤分野の破壊的イノベーターとして位置付けられています。

主要企業

- Organogenesis

- Smith & Nephew

- Integra LifeSciences

- MiMedx Group

- Kerecis

- Acell

- Anika Therapeutics

- Marine Polymer Technologies

- Mölnlycke Health Care AB (Investor AB)

- Osiris Therapeutics

セグメント

- 製品別:

- 生物学的皮膚代替品

- 外用剤

- 創傷の種類別:

- 潰瘍

- 外科的および外傷性創傷

- 火傷

- エンドユーザー別:

- 病院

- 外来手術センター

- 火傷センターおよび創傷クリニック

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- 2020年から2024年のグローバル市場需要(百万米ドル)の分析と2025年から2035年の予測

- 2020年から2024年のグローバル市場分析と2025年から2035年の予測、創傷の種類別

- 潰瘍

- 外科的・外傷性創傷

- 火傷

- 製品別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 生物学的皮膚代用材

- 外用剤

- エンドユーザー別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 病院

- 外来手術センター

- 火傷センター – 創傷クリニック

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア – オセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 南アジア – オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 市場構造分析

- 競争分析

- Acell

- Anika Therapeutics

- Integra Lifesciences

- Kerecis

- Marine Polymer Technologies

- Mimedx Group

- Mölnlycke Health Care AB (Investor AB)

- Organogenesis

- Osiris Therapeutics

- Smith – Nephew

- 使用仮定および略語

- 調査方法

表リスト

表 01:2020 年から 2024 年までの創傷の種類別世界市場規模(百万米ドル)分析

表 02:2025 年から 2035 年までの創傷の種類別世界市場規模(百万米ドル)分析

表 03:2025 年から 2035 年までの創傷の種類別世界市場規模(百万米ドル)の機会分析

表 04:2020 年から 2024 年までの製品別世界市場規模(百万米ドル)の分析

表 05:2025 年から 2035 年までの製品別世界市場規模(百万米ドル)の分析

表 06:製品別グローバル市場規模(百万米ドル)の機会分析、2025 年から 2035 年

表 07:エンドユーザー別グローバル市場規模(百万米ドル)の分析、2020 年から 2024 年

表 08:エンドユーザー別グローバル市場規模(百万米ドル)の分析、2025 年から 2035 年

表 09:2025 年から 2035 年までのエンドユーザー別グローバル市場規模(百万米ドル)の機会分析

表 10:2020 年から 2024 年までの地域別グローバル市場規模(百万米ドル)の分析

表 11:2025 年から 2035 年までの地域別グローバル市場規模(百万米ドル)の分析

表 12:地域別世界市場規模(百万米ドル)の機会分析、2025 年から 2035 年

表 13:北米市場規模(百万米ドル)の分析、国別、2020 年から 2024 年

表 14:北米市場規模(百万米ドル)の分析、国別、2025 年から 2035 年

表 15:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、国別

表 16:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、創傷の種類別

表 17:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、創傷の種類別

表 18:北米市場規模(百万米ドル) 機会分析、創傷の種類別、2025 年から 2035 年

表 19:北米市場規模(百万米ドル) 分析、製品別、2020 年から 2024 年

表 20:北米市場規模(百万米ドル) 分析、製品別、2025 年から 2035 年

表 21:北米市場規模(百万米ドル) 製品別機会分析、2025 年から 2035 年

表 22:北米市場規模(百万米ドル) エンドユーザー別分析、2020 年から 2024 年

表 23:北米市場規模(百万米ドル) エンドユーザー別分析、2025 年から 2035 年

表 24:北米市場規模(百万米ドル)機会分析、エンドユーザー別、2025 年から 2035 年

表 25:ラテンアメリカ市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 26:ラテンアメリカ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 27:ラテンアメリカ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 28:ラテンアメリカ市場規模(百万米ドル)分析、創傷の種類別、2020 年から 2024 年

表 29:ラテンアメリカ市場規模(百万米ドル)分析、創傷の種類別、2025 年から 2035 年

表 30:ラテンアメリカ市場規模(百万米ドル)機会分析、創傷の種類別、2025 年から 2035 年

表 31:ラテンアメリカ市場規模(百万米ドル)分析、製品別、2020 年から 2024 年

表 32:ラテンアメリカ市場規模(百万米ドル)分析、製品別、2025 年から 2035 年

表 33:ラテンアメリカ市場規模(百万米ドル) 製品別機会分析、2025 年から 2035 年

表 34:ラテンアメリカ市場規模(百万米ドル) 最終ユーザー別分析、2020 年から 2024 年

表 35:ラテンアメリカ市場規模(百万米ドル) 最終ユーザー別分析、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル) 2025 年から 2035 年までの機会分析、エンドユーザー別

表 37:ヨーロッパ市場規模(百万米ドル) 2020 年から 2024 年までの分析、国別

表 38:ヨーロッパ市場規模(百万米ドル) 2025 年から 2035 年までの分析、国別

表 39:ヨーロッパ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 40:ヨーロッパ市場規模(百万米ドル)分析、創傷の種類別、2020 年から 2024 年

表 41:ヨーロッパ市場規模(百万米ドル)分析、創傷の種類別、2025 年から 2035 年

表 42:ヨーロッパ市場規模(百万米ドル) 機会分析、創傷の種類別、2025 年から 2035 年

表 43:ヨーロッパ市場規模(百万米ドル) 分析、製品別、2020 年から 2024 年

表 44:ヨーロッパ市場規模(百万米ドル) 分析、製品別、2025 年から 2035 年

表 45:ヨーロッパ市場規模(百万米ドル) 製品別機会分析、2025 年から 2035 年

表 46:ヨーロッパ市場規模(百万米ドル) エンドユーザー別分析、2020 年から 2024 年

表 47:ヨーロッパ市場規模(百万米ドル) エンドユーザー別分析、2025 年から 2035 年

表 48:ヨーロッパ市場規模(百万米ドル)機会分析、エンドユーザー別、2025 年から 2035 年

表 49:東アジア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 50:東アジア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 51:東アジア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 52:東アジア市場規模(百万米ドル)分析、創傷の種類別、2020 年から 2024 年

表 53:東アジア市場規模(百万米ドル)分析、創傷の種類別、2025 年から 2035 年

表 54:東アジア市場規模(百万米ドル) 機会分析、創傷の種類別、2025 年から 2035 年

表 55:東アジア市場規模(百万米ドル) 分析、製品別、2020 年から 2024 年

表 56:東アジア市場規模(百万米ドル) 分析、製品別、2025 年から 2035 年

表 57:東アジア市場規模(百万米ドル) 製品別機会分析、2025 年から 2035 年

表 58:東アジア市場規模(百万米ドル) 最終ユーザー別分析、2020 年から 2024 年

表 59:東アジア市場規模(百万米ドル) 最終ユーザー別分析、2025 年から 2035 年

表 60:東アジア市場規模(百万米ドル) 2025 年から 2035 年までの機会分析、最終用途別

表 61:南アジアおよびオセアニア市場規模(百万米ドル) 2020 年から 2024 年までの分析、国別

表 62:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 63:南アジアおよびオセアニア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 64:南アジアおよびオセアニアの市場価値(百万米ドル)分析、創傷の種類別、2020 年から 2024 年

表 65:南アジアおよびオセアニアの市場価値(百万米ドル)分析、創傷の種類別、2025 年から 2035 年

表 66:南アジアおよびオセアニアの市場価値(百万米ドル)機会分析、創傷の種類別、2025 年から 2035 年

表 67:南アジアおよびオセアニアの市場価値(百万米ドル)分析、製品別、2020 年から 2024 年

表 68:南アジアおよびオセアニアの市場価値(百万米ドル)分析、製品別、2025 年から 2035 年

表 69:南アジアおよびオセアニアの市場価値(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 70:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、最終ユーザー別、2020 年から 2024 年

表 71:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、最終ユーザー別、2025 年から 2035 年

表 72:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、最終ユーザー別、2025 年から 2035 年

表 73:MEA 市場価値(百万米ドル)の分析、国別、2020 年から 2024 年

表 74:MEA 市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 75:MEA 市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 76:MEA 市場価値(百万米ドル)分析、創傷の種類別、2020 年から 2024 年

表 77:MEA 市場価値(百万米ドル)分析、創傷の種類別、2025 年から 2035 年

表 78:MEA 市場価値(百万米ドル)機会分析、創傷の種類別、2025 年から 2035 年

表 79:MEA 市場価値(百万米ドル)分析、製品別、2020 年から 2024 年

表 80:MEA 市場価値(百万米ドル)分析、製品別、2025 年から 2035 年

表 81:MEA 市場価値(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 82:MEA 市場価値(百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 83:MEA 市場価値(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 84:MEA 市場価値(百万米ドル)の機会分析、エンドユーザー別、2025 年から 2035 年

図表

図 01:世界市場価値(百万米ドル)の過去分析、2020 年から 2024 年

図 02:世界市場価値(百万米ドル)の予測と分析、2025 年から 2035 年

図 03:2020 年から 2035 年までの世界市場価値の前年比成長率および予測

図 04:2025 年から 2035 年までの世界市場の増分機会

図 05:2025 年および 2035 年の創傷の種類別世界市場シェアおよび BPS 分析

図 06:2025 年から 2035 年までの傷の種類別世界市場の前年比成長予測

図 07:2025 年から 2035 年までの傷の種類別世界市場の魅力度分析

図 08:2025 年および 2035 年の製品別世界市場シェアおよび BPS 分析

図09:製品別グローバル市場前年比成長率予測(2025年から2035年)

図10:製品別グローバル市場魅力度分析(2025年から2035年)

図11:最終ユーザー別グローバル市場シェアおよびBPS分析(2025年および2035年)

図12:エンドユーザー別グローバル市場の前年比成長率予測(2025年から2035年)

図13:エンドユーザー別グローバル市場の魅力度分析(2025年から2035年)

図14:地域別グローバル市場シェアおよびBPS分析(2025年および2035年)

図15:地域別グローバル市場前年比成長率予測、2025年から2035年

図16:地域別グローバル市場魅力度分析、2025年から2035年

図 17:北米市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 18:北米市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 19:北米市場規模の前年比成長率と予測、2035 年

図 20:2025 年から 2035 年までの北米市場の増分機会(米ドル

図 21:2025 年および 2035 年の北米市場シェア分析(国別

図 22:2025 年から 2035 年までの北米市場の年次成長予測(国別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(創傷の種類別

図 25:2025 年から 2035 年までの北米市場の前年比成長予測(創傷の種類別

図 26:2025 年から 2035 年までの北米市場の魅力度分析(創傷の種類別

図 27:2025 年および 2035 年の北米市場シェアおよび BPS 分析(製品別

図 28:2025 年から 2035 年までの北米市場の前年比成長予測(製品別

図 29:2025 年から 2035 年までの製品別北米市場の魅力度分析

図 30:2025 年および 2035 年のエンドユーザー別北米市場シェアおよび BPS 分析

図 31:2025 年から 2035 年までのエンドユーザー別北米市場の前年比成長予測

図 32:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場魅力度分析

図 33:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)の過去分析

図 34:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測と分析

図 35:2020 年から 2035 年までのラテンアメリカ市場規模の前年比成長率および予測

図 36:2025 年から 2035 年までのラテンアメリカ市場の増分機会

図 37:2025 年および 2035 年のラテンアメリカ市場シェア分析(国別

図 38:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(創傷の種類別

図 41:2025 年から 2035 年までのラテンアメリカ市場における傷の種類別前年比成長予測

図 42:2025 年から 2035 年までのラテンアメリカ市場における傷の種類別魅力度分析

図 43:2025 年および 2035 年のラテンアメリカ市場における製品別市場シェアおよび BPS 分析

図 44:2025 年から 2035 年までの製品別ラテンアメリカ市場の前年比成長予測

図 45:2025 年から 2035 年までの製品別ラテンアメリカ市場の魅力度分析

図 46:2025 年および 2035 年のエンドユーザー別ラテンアメリカ市場シェアおよび BPS 分析

図 47:2025 年から 2035 年までのラテンアメリカ市場におけるエンドユーザー別前年比成長予測

図 48:2025 年から 2035 年までのラテンアメリカ市場におけるエンドユーザー別市場魅力度分析

図 49:2020 年から 2024 年までのヨーロッパ市場価値(百万米ドル)の過去分析

図 50:ヨーロッパ市場価値 (百万米ドル)予測および分析、2025 年から 2035 年

図 51:ヨーロッパ市場価値の前年比成長率および予測、2020 年から 2035 年

図 52:ヨーロッパ市場の増分機会、2025 年から 2035 年

図 53:国別ヨーロッパ市場シェア分析、2025 年および 2035 年

図 54:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

図 55:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 56:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(創傷の種類別

図 57:2025 年から 2035 年までのヨーロッパ市場における創傷の種類別前年比成長予測

図 58:2025 年から 2035 年までのヨーロッパ市場における創傷の種類別市場魅力度分析

図 59:2025 年および 2035 年のヨーロッパ市場における製品別市場シェアおよび BPS 分析

図 60:2025 年から 2035 年までの製品別ヨーロッパ市場の前年比成長予測

図 61:2025 年から 2035 年までの製品別ヨーロッパ市場の魅力度分析

図 62:2025 年および 2035 年のエンドユーザー別ヨーロッパ市場シェアおよび BPS 分析

図 63:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の前年比成長予測

図 64:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の魅力度分析

図 65:2020 年から 2024 年までの東アジア市場価値(百万米ドル)の過去分析

図 66:東アジア市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 67:東アジア市場規模の前年比成長率および予測、2020 年から 2035 年

図 68:東アジア市場の増分機会、2025 年から 2035 年

図69:東アジア市場シェア分析(国別)、2025年および2035年

図 70:2025 年から 2035 年までの東アジア市場における国別前年比成長予測

図 71:2025 年から 2035 年までの東アジア市場における国別魅力度分析

図 72:2025 年および 2035 年の東アジア市場における傷の種類別市場シェアおよび BPS 分析

図 73:2025 年から 2035 年までの東アジア市場における傷の種類別前年比成長予測

図 74:2025 年から 2035 年までの東アジア市場における傷の種類別魅力度分析

図 75:2025 年および 2035 年の東アジア市場における製品別市場シェアおよび BPS 分析

図76:東アジア市場 製品別年間成長率予測(2025年から2035年)

図77:東アジア市場 製品別魅力度分析(2025年から2035年)

図78:東アジア市場 用途別市場シェアとBPS分析(2025年と2035年)

図 79:2025 年から 2035 年までの東アジア市場におけるエンドユーザー別前年比成長予測

図 80:2025 年から 2035 年までの東アジア市場におけるエンドユーザー別魅力度分析

図 81:2020 年から 2024 年までの南アジアおよびオセアニア市場規模(百万米ドル)の過去分析

図 82:南アジアおよびオセアニア市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 83:南アジアおよびオセアニア市場規模の前年比成長率および予測、2020 年から 2035 年

図 84:南アジアおよびオセアニア市場の増分機会、2025 年から 2035 年

図85:南アジア・オセアニア市場シェア分析(国別)、2025年と2035年

図86:南アジア・オセアニア市場前年比成長率予測(国別)、2025年から2035年

図87:南アジア・オセアニア市場魅力度分析(国別)、2025年から2035年

図 88:2025 年および 2035 年の南アジアおよびオセアニアの市場シェアおよび BPS 分析(創傷の種類別

図 89:2025 年から 2035 年までの南アジアおよびオセアニアの市場の前年比成長予測(創傷の種類別

図 90:2025 年から 2035 年までの南アジアおよびオセアニアの市場魅力分析(創傷の種類別

図 91:2025 年および 2035 年の南アジアおよびオセアニアの市場シェアおよび BPS 分析(製品別

図 92:2025 年から 2035 年までの南アジアおよびオセアニアの市場前年比成長予測(製品別

図93:南アジア・オセアニア市場の魅力度分析(製品別)、2025年から2035年

図94:南アジア・オセアニア市場シェアとBPS分析(最終ユーザー別)、2025年と2035年

図95:南アジア・オセアニア市場の前年比成長率予測(最終ユーザー別)、2025年から2035年

図 96:2025 年から 2035 年までの南アジアおよびオセアニアの市場魅力分析(エンドユーザー別

図 97:2020 年から 2024 年までの MEA 市場価値(百万米ドル)の過去分析

図 98:2025 年から 2035 年までの MEA 市場価値(百万米ドル)の予測および分析

図 99:MEA 市場価値の前年比成長率および予測、2020 年から 2035 年

図 100:MEA 市場の増分機会、2025 年から 2035 年

図 101:国別 MEA 市場シェア分析、2025 年および 2035 年

図 102:2025 年から 2035 年までの MEA 市場の前年比成長予測

図 103:2025 年から 2035 年までの MEA 市場の魅力度分析

図 104:2025 年および 2035 年の MEA 市場シェアおよび BPS 分析(創傷の種類別

図 105:2025 年から 2035 年までの MEA 市場における傷の種類別前年比成長予測

図 106:2025 年から 2035 年までの MEA 市場における傷の種類別魅力度分析

図 107:2025 年および 2035 年の MEA 市場における製品別市場シェアおよび BPS 分析

図108:MEA市場製品別年間成長率予測(2025年から2035年)

図109:MEA市場製品別市場魅力度分析(2025年から2035年)

図110:MEA市場シェアとBPS分析(エンドユーザー別)、2025年と2035年

図111:MEA市場の前年比成長率予測(エンドユーザー別)、2025年から2035年

図112:MEA市場の魅力度分析(エンドユーザー別)、2025年から2035年

| ※参考情報 創傷ケア用生物製剤は、傷の治癒を促進するために使用される医療製品であり、主に生体由来の成分に基づいています。これらの製剤は、特に慢性創傷や難治性創傷の管理において重要な役割を果たしています。創傷ケア用生物製剤は、創傷の治癒を助けるためのさまざまなメカニズムを持っており、皮膚の再生を促すことや感染を防ぐことなどの特徴があります。 創傷ケア用生物製剤にはいくつかの種類があります。まず、ヒトの皮膚由来の製剤として有名なのは、皮膚移植や皮膚バイオロジクスです。これらは、ヒトの皮膚細胞やその成分を使用しており、創傷部位に直接応用することで、皮膚の再生を促進します。これには、皮膚の上皮細胞や真皮細胞を含む製剤が含まれることがあります。 また、コラーゲンや基質の供給を行う生物製剤も多く存在します。これらは、創傷治癒をサポートする成分として、主に動物由来のコラーゲンを使用しています。コラーゲンは、皮膚や結合組織の主要な構成成分であり、創傷の修復過程において重要な役割を果たします。さらに、コラーゲン以外にも、ヒアルロン酸やフィブリンなどの生体高分子が広く利用されています。 他にも、再生医療に関連した製剤として、幹細胞を利用した製剤が増加しています。幹細胞は、様々な細胞に分化する能力を持ち、創傷治癒過程において非常に重要な役割を果たします。幹細胞を利用することで、創傷周囲の環境を活性化し、組織再生を促進することが期待されます。 創傷ケア用生物製剤の用途は多岐にわたります。慢性創傷や糖尿病性創傷、褥瘡などの難治性傷に特に効果的です。これらの創傷は、通常の治療法では治癒が難しいため、生物製剤の利用が注目されています。また、手術後の創傷管理や外傷治療においても、生物製剤は重要な役割を果たしています。これにより、患者の生活の質を向上させるだけでなく、医療コストの削減にもつながる可能性があります。 創傷ケア用生物製剤の関連技術としては、ナノテクノロジーやドラッグデリバリーシステムが挙げられます。ナノテクノロジーを用いることで、薬剤の放出を制御したり、創傷部位の浸透性を向上させたりすることができます。この技術は、効率的な治療を可能にするために非常に重要です。 さらに、3Dバイオプリンティング技術の発展により、より効果的な皮膚再生が期待されています。3Dバイオプリンティングでは、細胞や生体材料を使用して、複雑な組織構造を再現することが可能です。これにより、患者に適したカスタマイズされた治療が実現され、再生医療の新たな可能性が広がります。 今後の創傷ケア用生物製剤の展望としては、個別化医療の進展が挙げられます。患者の特性に基づいたパーソナライズド治療が進むことで、より高い治療効果が得られることが期待されます。また、生物製剤の効果を最大限に引き出すための研究開発が進むことで、創傷治癒における新たな治療法が次々と登場するでしょう。 総じて、創傷ケア用生物製剤は、傷の治癒を促すための革新的なアプローチであり、様々な技術の進展とともに、今後ますます重要な医療資源となるでしょう。患者のニーズに応じた柔軟な治療法の提供が期待される中、これらの製剤は医療現場においてますます重要な役割を果たすことが予想されます。 |