主要な市場動向とインサイト

- 2024年、北米市場は世界市場において39.77%という最大のシェアを占めました。

- 米国の抗体特異性検査業界は、予測期間中に大幅な成長が見込まれています。

- 製品・サービス別では、製品セグメントが2024年に最大の市場シェアを占めました。

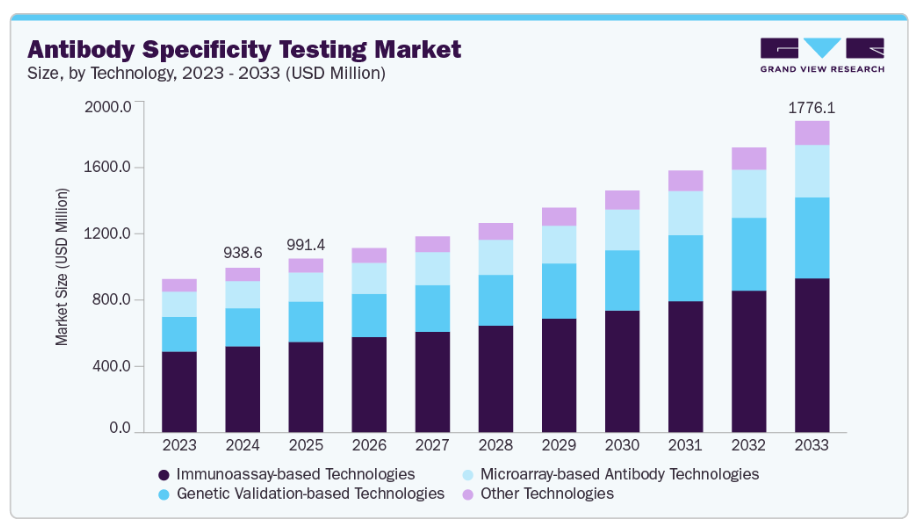

- 技術別では、免疫測定法ベースの技術セグメントが2024年に52.51%の最高シェアを占めました。

- 用途別では、研究開発セグメントが2024年に最大の市場シェアを占めました。

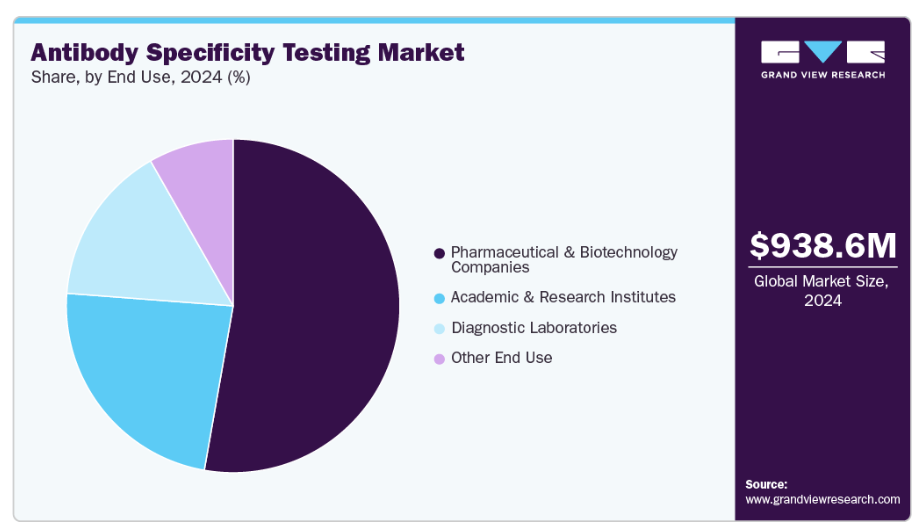

- 最終用途別では、製薬・バイオテクノロジー企業セグメントが2024年に52.77%の最高シェアを占めました。

市場規模と予測

- 2024年市場規模:9億3860万米ドル

- 2033年予測市場規模:17億7610万米ドル

- CAGR(2025-2033年):7.56%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

生物医学研究における再現性への懸念の高まりと、検証済み抗体に対する厳格な規制要件が、高度な特異性試験手法の導入を加速させています。さらに、プロテオミクスの継続的な進歩、個別化医療への注目の高まり、抗体ベースの創薬の急増が、予測期間中に大幅な成長機会を生み出すと予想されます。

抗体ベース治療薬の利用拡大

抗体ベース治療薬の採用増加は、抗体特異性試験の需要を牽引する主要な要因です。高い特異性と治療可能性により、モノクローナル抗体(mAbs)およびバイオシミラーは、がん、自己免疫疾患、感染症の治療に広く使用されています。しかし、その臨床的有効性と安全性は、標的分子にのみ特異的に結合することを確認する厳格な検証に依存しています。わずかな交差反応性やオフターゲット効果でさえ、有効性を損ない、有害な結果のリスクを高める可能性があるため、特異性試験は治療薬開発において不可欠なステップとなっています。

二重特異性抗体、抗体薬物複合体(ADC)、CAR-T細胞療法など、先進的な抗体療法のパイプラインが拡大していることは、正確な特異性検証の重要性をさらに強調しています。製薬企業やバイオテクノロジー企業は、規制要件を満たし、前臨床段階から臨床段階に至るまで信頼性の高い結果を確保するため、高品質な試験手法への投資を拡大しています。バイオ医薬品への世界的な研究開発投資が増加し続ける中、安全で効果的かつ規制に準拠した抗体ベースの治療法への需要を背景に、抗体特異性試験市場は堅調かつ持続的な成長が見込まれます。

プロテオミクスおよびゲノミクスの進展

プロテオミクスおよびゲノミクスの急速な進展が、抗体特異性試験の需要を牽引しています。タンパク質とその相互作用を大規模に分析するプロテオミクス研究は、主要な検出・検証ツールとして抗体に大きく依存しています。高スループットのプロテオミクスプラットフォームでは、タンパク質を正確に同定し、発現レベルを定量化し、シグナル伝達経路をマッピングするために、卓越した特異性を持つ抗体が求められます。交差反応性が生じるとデータの信頼性が損なわれ、誤った解釈や研究努力の無駄につながります。同様に、ゲノミクスや単一細胞解析においても、遺伝子編集の結果を検証し、タンパク質発現をモニタリングし、分子レベルで複雑な生物学的システムを研究するために、抗体が広く使用されています。これらの応用には高特異性の抗体が不可欠であり、検証技術が必須となります。

さらに、抗体ベースのアッセイをCRISPR、次世代シーケンシング(NGS)、空間トランスクリプトミクスなどの最先端技術と統合することで、堅牢な特異性試験の必要性がさらに高まっています。CRISPR応用では、遺伝子編集効率の確認やオフターゲット効果の検出に検証済み抗体が不可欠であり、正確かつ再現性のある結果を保証します。精密医療、バイオマーカー発見、トランスレーショナルリサーチの推進によりプロテオミクス・ゲノミクス研究が加速する中、高度な抗体特異性試験ソリューションへの需要は急増すると予測されます。この動向は、抗体検証がライフサイエンスと医療分野におけるイノベーションの重要な基盤となることを示しています。

市場集中度と特性

抗体特異性試験業界は、ウエスタンブロッティングやELISAといった従来型検証手法から、質量分析法に基づく検証、CRISPR媒介エピトープタグ付け、単一細胞プロテオミクス、ハイコンテンツイメージングといった先進的手法への移行により、高い革新性を示しています。自動化、AI駆動型分析、機械学習といった新興技術は、再現性の向上、エラーの低減、ハイスループット試験の実現をさらに促進します。例えば、2025年3月には米国研究者らがAIを活用した抗体医薬品開発を開始し、インテリジェントな最適化により迅速・データ駆動・コスト効率・高精度なバイオロジクス革新を実現することで、開発可能性評価を変革しました。プロテオミクス、空間生物学、精密医療分野での応用拡大に伴い、抗体特異性試験の革新は継続的に進展し、信頼性の高い研究・診断・治療開発を支える重要な基盤として市場を位置づけています。

抗体特異性試験業界における合併・買収(M&A)のレベルは中程度であり、主に確立されたライフサイエンスおよびバイオテクノロジー企業による戦略的動きによって推進されています。これらは抗体検証およびプロテオミクス分野のポートフォリオ強化を目的としています。主要企業は頻繁に、ニッチな検証技術、先進的なアッセイプラットフォーム、またはAI駆動型分析を専門とする小規模企業を買収し、自社能力を拡大するとともに、抗体ベースの研究における再現性の課題に対処しています。

規制は抗体特異性試験業界に大きな影響を及ぼしています。世界各国の規制機関や科学組織が、再現性、透明性、標準化された検証手法の必要性をますます重視しているためです。NIH、FDA、欧州医薬品庁(EMA)などの学術誌、資金提供機関、規制機関は、前臨床研究および臨床応用における正確性を確保するため、検証済み抗体の使用を義務付けるより厳格なガイドラインを発行しています。こうした規制圧力により、高度な特異性試験ソリューションへの需要が高まっています。研究者やバイオ医薬品企業は、承認取得、研究成果の発表、抗体ベース治療薬の開発を進めるために品質基準への準拠が必須となっているためです。同時に、世界的に調和された検証プロトコルの欠如は課題であり続けており、標準化され、規制に準拠し、拡張性のある試験プラットフォームを提供できる企業にとっての機会を生み出しています。

抗体特異性試験市場では、製品拡充が主要な成長戦略として浮上しており、主要企業は信頼性と再現性に優れた検証ソリューションへの需要増に対応すべく、積極的に製品ポートフォリオを拡大しています。各社は試験の処理能力と精度を向上させる先進的なアッセイキット、マルチプレックスプラットフォーム、自動化対応ワークフローを導入。学術機関、研究ラボ、バイオ医薬品企業との提携により、製品革新とカスタマイズがさらに加速しています。この継続的な製品多様化は市場競争力を強化し、エンドユーザーがより精密で標準化され、拡張性のある抗体検証ツールを利用できることを保証します。

研究、診断、バイオ医薬品開発における世界的な需要増加に伴い、地域展開は業界で事業を展開する企業の中核戦略となっています。北米と欧州は、強力な研究開発インフラ、資金支援、抗体検証を重視する厳格な規制基準により、依然として主導的な地位を維持しています。しかしながら、企業はアジア太平洋地域、特に中国、日本、インドをますますターゲットにしています。これらの地域では、バイオメディカル研究の急速な成長、拡大するバイオ医薬品パイプライン、政府支援の精密医療イニシアチブが特異性試験ソリューションの導入を推進しています。戦略的提携、流通パートナーシップ、現地製造・サービス施設の設立により、グローバル企業は高成長の新興市場におけるプレゼンスを強化すると同時に、地域固有の規制やコスト面への配慮にも対応しています。

製品・サービスに関する洞察

製品セグメントは2024年に最大の市場シェアを占めました。これは、研究成果の正確性と再現性を保証する高品質な抗体検証ツール、キット、試薬への需要増加が牽引したものです。学術研究や製薬研究における抗体特異性試験用の先進的な消耗品やアッセイキットの採用拡大が、このセグメントの優位性をさらに強化しています。さらに、主要市場プレイヤーによる抗体検証ソリューションの感度・効率・信頼性向上に向けた継続的な製品革新が、予測期間を通じて本セグメントの成長勢いを維持すると見込まれます。

抗体検証・特異性試験サービスセグメントは、専門の受託研究機関(CRO)やサービスプロバイダーへの検証業務のアウトソーシング増加を背景に、予測期間を通じて最も高い成長率を記録すると予測されます。専門的な分析能力、コスト効率、先進技術へのアクセスに対するニーズの高まりが、研究者やバイオ医薬品企業をサービスベースのモデルへの依存へと導いています。さらに、抗体ベースの治療薬および診断薬の複雑化が進む中、正確性、再現性、規制順守を確保するための専門的な試験サービスに対する強い需要が生まれ、このセグメントの急速な拡大を後押ししています。

技術的洞察

免疫測定法ベースの技術セグメントは、その幅広い適用性、高い感度、および抗体特異性試験における費用対効果により、2024年に52.51%のシェアで市場を支配しました。ELISA、ウエスタンブロッティング、免疫組織化学などの技術は、研究および臨床応用における抗体特異性を評価するゴールドスタンダードであり続けています。このセグメントの強い採用は、その使いやすさ、拡張性、そして多様な実験環境において再現性のある結果を提供できる能力によってさらに支えられています。

遺伝子検証ベースの技術セグメントは、予測期間を通じて9.07%という最速のCAGRで成長すると予想されています。これは、抗体の特異性を遺伝子レベルで確認するためのCRISPR/Cas9およびRNAiアプローチの採用増加によって推進されています。これらの技術は標的遺伝子の精密なノックダウンまたはノックアウトを可能とし、従来手法よりも信頼性の高い検証を実現します。生物医学研究における再現性への関心の高まりと、遺伝子操作された細胞株やモデルシステムの普及が相まって、遺伝子検証ベースの試験需要を後押ししています。さらに、遺伝子編集ツールの進歩と精密医療における抗体の応用拡大が、本セグメントの成長を加速させると予想されます。

アプリケーションインサイト

2024年において、研究開発セグメントが最大のシェアを占めました。これは主に、実験結果の再現性と信頼性を確保するため、学術機関、バイオテクノロジー企業、製薬会社において抗体特異性試験が広く利用されていることに起因します。ライフサイエンス研究への投資拡大、バイオマーカー発見への重視の高まり、抗体ベース治療薬のパイプライン拡大が、このセグメントの優位性をさらに強化しています。

臨床診断セグメントは、予測期間を通じて最も急速な成長が見込まれております。これは、正確な疾患検出とモニタリングのために高特異性抗体への依存度が高まっていることが主な要因です。がん、感染症、自己免疫疾患の有病率の上昇により、特異性と再現性が向上した診断アッセイに対する強い需要が生まれています。さらに、コンパニオン診断および個別化医療の進歩が、臨床検査室における抗体特異性検査の導入をさらに加速させております。

最終用途別インサイト

製薬・バイオテクノロジー企業セグメントは、創薬、治療用抗体開発、品質保証プロセスにおける抗体特異性検査の広範な利用により、2024年に52.77%という最大の市場シェアを獲得しました。これらの企業は、抗体ベース製品の正確性、安全性、有効性を確保するため、検証技術に多大な投資を行っています。生物学的製剤およびバイオシミラーのパイプライン拡大に加え、研究機関との連携・提携の増加が、抗体特異性試験ソリューションの需要をさらに強化しています。さらに、精密医療と規制順守への注目の高まりが、市場における製薬・バイオテクノロジー企業の優位性を確固たるものにしています。

予測期間中、診断検査室セグメントが市場で最も急速な成長を遂げると見込まれています。この成長は、特にがん、感染症、自己免疫疾患などの日常診断検査において、高特異性かつ検証済みの抗体に対する需要が増加していることに起因します。正確かつ早期の疾患検出への重視が高まる中、診断検査室では検査の信頼性と臨床結果を改善するため、先進的な抗体検証技術の採用が進んでいます。

地域別インサイト

2024年時点で、北米の抗体特異性試験産業は世界的に主導的立場にあり、39.77%という最大の収益シェアを占めています。この強固な地域的優位性は、確立されたバイオテクノロジー企業や製薬企業、ライフサイエンス研究への多額の投資、抗体検証と再現性を重視する厳格な規制要件に起因しています。さらに、この地域は先進的な研究インフラ、プロテオミクスや単一細胞解析などの革新的技術の採用率の高さ、NIHなどの政府機関からの多額の資金支援の恩恵を受けています。これらの要因により、北米は抗体特異性試験ソリューションの主要拠点としての地位を確立しており、抗体ベースの治療薬や診断薬への需要増加に伴い、今後も成長が見込まれています。例えば、2021年10月にはカナダ拠点のRapid Novor Inc.がMATCHmAb迅速ペプチドマッピング技術を導入し、再現性の課題解決と研究・治療開発における信頼性の高い抗体検証を実現するため、手頃な価格で高カバレッジの抗体配列検証を可能にしました。

米国抗体特異性試験市場の動向

米国における抗体特異性試験産業は、NIHの強力な資金支援、バイオ医薬品分野の研究開発費の増加、抗体ベース治療薬のパイプライン拡大に支えられ、急速に成長しています。質量分析法、CRISPRベースのタグ付け、単一細胞プロテオミクスなどの先進技術の採用により、再現性と精度が向上しています。さらに、FDAの品質重視姿勢や、精密医療・バイオマーカー発見への注目の高まりが、厳格な抗体検証ソリューションの普及を促進しています。例えば2024年7月、米国企業バイオ・ラッド・ラボラトリーズは「スパイロック」サービスを開始し、パイオニア抗体発見プラットフォームを拡充しました。このサービスは二重特異性抗体の迅速なプロトタイピングと高度なスクリーニングを可能にし、治療薬開発を加速させます。

欧州における抗体特異性試験市場の動向

欧州の抗体特異性試験産業は、強力な学術研究、堅調なバイオ医薬品パイプライン、そして抗体検証と再現性を優先する厳格な規制基準によって牽引されています。ホライズン・ヨーロッパや各国の研究プログラムなどの組織からの資金提供が、先進的な検証技術の採用を加速させています。精密医療、バイオマーカー発見、臨床診断に対する需要の高まりが、ドイツ、英国、フランスなどの主要国における市場拡大をさらに後押ししています。

英国の抗体特異性試験産業は、強固な学術研究基盤、政府支援のライフサイエンスイニシアチブ、主要バイオ医薬品企業の存在によって支えられています。「UK Life Sciences Vision」に基づくプログラムやフランシス・クリック研究所などの機関との連携が、先進的な検証技術の採用を促進しています。さらに、精密医療、バイオマーカー開発、トランスレーショナルリサーチへの注力が、信頼性の高い抗体試験ソリューションの需要を牽引しています。

ドイツの抗体特異性試験産業は、同国の強力なバイオ医薬品産業、先進的な研究インフラ、ライフサイエンス革新に対する政府支援に後押しされ、着実に拡大しています。マックス・プランク協会やフラウンホーファー研究所などの主要研究機関が先進的な検証技術の採用を積極的に推進しており、抗体試験製品に対する地域的な需要をさらに支えています。

アジア太平洋地域における抗体特異性検査市場の動向

アジア太平洋地域の抗体特異性検査産業は、予測期間中に8.26%という高いCAGRで成長すると見込まれております。これは、バイオ医薬品研究の拡大、ライフサイエンス分野への政府投資の増加、そして中国、日本、インドなどの国々における精密医療イニシアチブへの注目の高まりが主な要因です。高度なプロテオミクスおよびゲノミクス技術の急速な普及、ならびに慢性疾患および感染症の有病率の増加が、信頼性の高い抗体検証ソリューションの需要をさらに後押ししています。さらに、グローバル企業と地域研究機関との連携が、この高成長地域における技術移転と市場拡大を加速させています。

中国の抗体特異性検査産業は、バイオメディカル研究への強力な政府投資とバイオ医薬品製造能力の拡大に支えられ、急速な成長を遂げています。「中国製造2025」や精密医療プログラムといった国家戦略が、先進的な検証ツールの導入を加速させています。さらに、蔓延する慢性疾患・感染症、ならびに抗体ベースの治療薬・診断薬の成長が、高品質な抗体検査ソリューションの需要を牽引しています。国内企業とグローバル企業との連携は革新的な技術へのアクセスをさらに強化し、中国をアジア太平洋市場における主要な成長拠点として位置づけています。

日本の抗体特異性検査産業は、ライフサイエンス分野への強力な政府支援、先進的な研究インフラ、精密医療への注目の高まりによって牽引されています。「日本再生戦略」などの国家戦略や、次世代シーケンシング、プロテオミクス、再生医療への投資が、抗体検証技術の採用を促進しています。さらに、急速な高齢化と抗体ベースの診断・治療法への需要増加が市場成長を後押ししています。日本の研究機関・大学とグローバルバイオ医薬品企業との連携は、イノベーションをさらに加速させ、地域における日本の地位を強化しています。

中東・アフリカ(MEA)における抗体特異性試験市場の動向

中東・アフリカ地域の抗体特異性試験産業は発展途上にあり、医療インフラや生物医学研究への投資増加を背景に、有望な成長可能性を示しています。アラブ首長国連邦、サウジアラビア、南アフリカなどの国々は、精密医療とバイオ医薬品研究開発への注力を強化しており、抗体検証技術の導入機会を創出しています。グローバルなライフサイエンス企業との戦略的提携、ならびに地域におけるバイオバンクやゲノムプログラムの確立が、市場の拡大をさらに後押ししています。しかしながら、アフリカの一部地域では研究資金の不足や専門インフラの欠如が依然として主要な課題であり、成長は少数の主要地域拠点に集中しています。

クウェートの抗体特異性検査産業は、医療の近代化と生物医学研究の強化を目指す「クウェート・ビジョン2035」構想に支えられ、初期段階にあります。精密医療への関心の高まりや国際機関との連携が機会を創出しているものの、現地の研究開発インフラが限られているため、市場は比較的未成熟な状態が続いています。

主要抗体特異性検査企業の概要

- 本業界は、確固たる製品ポートフォリオ、先進的な検証技術、持続的な研究開発投資を通じて市場を支配する複数の確立されたプレイヤーによって特徴づけられています。ダナハー、サーモフィッシャーサイエンティフィック、バイオラッドラボラトリーズ、メルクKGaAなどの主要企業は、幅広い抗体検証ツール、グローバルな流通ネットワーク、再現性と品質保証の高水準への取り組みにより、市場で大きなシェアを占めています。

- 一方、セルシグナリングテクノロジー社、BD社、ノバスバイオロジカルズ社、オリジーンテクノロジーズ社、クリエイティブダイアグノスティックス社、ジェンスクリプト社などの専門企業は、学術研究、診断、バイオ医薬品開発の多様なニーズに対応する革新的な検証ソリューション、カスタマイズされた抗体試験サービス、用途特化型製品を提供することで市場での存在感を拡大しています。これらの企業は、研究機関や業界パートナーとの協業を強化し、自社の能力向上と顧客基盤の拡大を図っています。

- 市場リーダー企業は、ハイコンテンツイメージング、質量分析ベースの検証、CRISPR媒介タグ付け、AI駆動型分析といった先端技術を自社製品に統合することで、競争環境を形作り続けております。このアプローチは再現性を向上させ、創薬、バイオマーカー開発、精密医療における抗体特異性試験の普及拡大を支えております。

- 市場では、確立された専門知識と新興イノベーターとのダイナミックな相互作用が観察されています。戦略的提携、製品拡充、検証技術の進歩が競争を促進しており、科学的革新と顧客中心のソリューションを成功裏に組み合わせた企業が、この進化する分野で持続的な成長を牽引する好位置にあります。

主要抗体特異性試験企業:

以下は抗体特異性試験市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

- Danaher

- Thermo Fisher Scientific Inc.

- Bio-Rad Laboratories, Inc.

- Merck KGaA

- Cell Signaling Technology, Inc.

- BD

- Novus Biologicals

- OriGene Technologies, Inc.

- Creative Diagnostics

- GenScript

最近の動向

- 2025年6月、バイオ・ラッド・ラボラトリーズ社は、ペルジェタ、トレムフィア、イラリス、ベンリスタ、ヘムリブラに対する抗体ならびに新規ヒトIgM-FcSpyCatcher試薬を導入し、組換えモノクローナル抗イドイプティック抗体製品群を拡充いたしました。

- 2025年4月、クリエイティブ・ダイアグノスティックス社は、サル痘ウイルス中和抗体検査サービスを開始いたしました。PRNT技術を活用し、サル痘に対するワクチン開発、治療研究、免疫応答評価を支援するものです。

- 2024年3月、バイオ・ラッド・ラボラトリーズ社は、希少細胞および循環腫瘍細胞の計数用に検証済みの抗体を発売いたしました。同社のセルセレクトスライドおよびジェネシス細胞分離システムを通じて、腫瘍の異質性および癌の進行に関する研究を強化するものです。

グローバル抗体特異性検査市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。グランドビューリサーチは、製品・サービス、技術、用途、エンドユース、地域に基づき、グローバル抗体特異性検査市場レポートを以下の通りセグメント化しました:

- 製品・サービス別展望(収益、百万米ドル、2021年~2033年)

- 製品

- 抗体

- コントロール・標準品

- キット・試薬

- 遺伝子検証ツール

- 抗体検証・特異性検査サービス

- 製品

- 技術別展望(収益、百万米ドル、2021年~2033年)

- 免疫測定法ベースの技術

- ウエスタンブロッティング

- 免疫化学

- フローサイトメトリー

- その他

- 遺伝子検証ベースの技術

- マイクロアレイベースの抗体技術

- その他の技術

- 免疫測定法ベースの技術

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 研究開発

- 創薬・医薬品開発

- プロテオミクス・バイオマーカー発見

- 臨床診断

- 感染症

- 腫瘍学

- 免疫学および自己免疫疾患

- 神経変性疾患

- 代謝性疾患

- その他

- 研究開発

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 診断検査機関

- その他の最終用途

- 地域別 展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.2 地域範囲

1.3 推定値と予測期間

1.4 目的

1.4.1 目的1

1.4.2. 目的2

1.4.3. 目的3

1.5. 調査方法論

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析:

1.7.1. データ分析モデル

1.8. 市場策定と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 抗体ベース治療薬の利用拡大

3.2.1.2. プロテオミクスおよびゲノミクスの進歩

3.2.2. 市場抑制要因分析

3.2.2.1. 標準化された検証プロトコルの不足

3.2.2.2. 高度な検証技術の高コスト

3.3. 業界分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

第4章 製品・サービス事業分析

4.1. セグメントダッシュボード

4.2. グローバル抗体特異性試験市場における製品・サービスの動向分析

4.3. グローバル抗体特異性試験市場の規模と動向分析(製品・サービス別、2021年~2033年、百万米ドル)

4.4. 製品

4.4.1. 製品市場、2021年~2033年(百万米ドル)

4.4.1.1. 抗体

4.4.1.1.1. 抗体市場、2021年~2033年(百万米ドル)

4.4.1.2. 対照品・標準品

4.4.1.2.1. 対照・標準品市場、2021年~2033年(百万米ドル)

4.4.1.3. キット・試薬

4.4.1.3.1. キット・試薬市場、2021年~2033年(百万米ドル)

4.4.1.4. 遺伝子検証ツール

4.4.1.4.1. 遺伝子検証ツール市場、2021年~2033年(百万米ドル)

4.5. 抗体検証・特異性試験サービス

4.5.1. 抗体検証・特異性試験サービス市場、2021年~2033年 (百万米ドル)

第5章 技術ビジネス分析

5.1. セグメントダッシュボード

5.2. グローバル抗体特異性試験市場における技術動向分析

5.3. グローバル抗体特異性試験市場規模およびトレンド分析(技術別、2021年~2033年)(百万米ドル)

5.4. 免疫測定法ベースの技術

5.4.1. 免疫測定法ベースの技術市場、2021年~2033年(百万米ドル)

5.4.2. ウエスタンブロッティング

5.4.2.1. ウエスタンブロッティング市場、2021年~2033年(百万米ドル)

5.4.3. 免疫化学

5.4.3.1. 免疫化学市場、2021年~2033年(百万米ドル)

5.4.4. フローサイトメトリー

5.4.4.1. フローサイトメトリー市場、2021年~2033年(百万米ドル)

5.4.5. その他

5.4.5.1. その他市場、2021年~2033年(百万米ドル)

5.5. 遺伝子検証ベースの技術

5.5.1. 遺伝子検証ベースの技術市場、2021年~2033年 (百万米ドル)

5.6. マイクロアレイベースの抗体技術

5.6.1. マイクロアレイベースの抗体技術市場、2021年~2033年(百万米ドル)

5.7. その他技術

5.7.1. その他技術市場、2021年~2033年(百万米ドル)

第6章 アプリケーション別事業分析

6.1. セグメントダッシュボード

6.2. グローバル抗体特異性試験市場におけるアプリケーション別動向分析

6.3. グローバル抗体特異性試験市場規模及びトレンド分析(アプリケーション別、2021年~2033年、百万米ドル)

6.4. 研究開発

6.4.1. 研究開発市場、2021年~2033年(百万米ドル)

6.4.2. 創薬・開発

6.4.2.1. 創薬・開発市場、2021年~2033年(百万米ドル)

6.4.3. プロテオミクス・バイオマーカー発見

6.4.3.1. プロテオミクスおよびバイオマーカー発見市場、2021年~2033年(百万米ドル)

6.5. 臨床診断

6.5.1. 臨床診断市場、2021年~2033年(百万米ドル)

6.5.2. 感染症

6.5.2.1. 感染症市場、2021年~2033年(百万米ドル)

6.5.3. 腫瘍学

6.5.3.1. 腫瘍学市場、2021年~2033年(百万米ドル)

6.5.4. 免疫学および自己免疫疾患

6.5.4.1. 免疫学および自己免疫疾患市場、2021年~2033年(百万米ドル)

6.5.5. 神経変性疾患

6.5.5.1. 神経変性疾患市場、2021年~2033年(百万米ドル)

6.5.6. 代謝性疾患

6.5.6.1. 代謝性疾患市場、2021年~2033年(百万米ドル)

6.5.7. その他

6.5.7.1. その他市場、2021年~2033年(百万米ドル)

第7章 エンドユース別事業分析

7.1. 抗体特異性試験市場:エンドユース別動向分析

7.2. 製薬・バイオテクノロジー企業

7.2.1. 製薬・バイオテクノロジー企業市場、2021年~2033年(百万米ドル)

7.3. 学術・研究機関

7.3.1. 学術・研究機関市場、2021年~2033年(百万米ドル)

7.4. 診断検査機関

7.4.1. 診断検査機関市場、2021年~2033年(百万米ドル)

7.5. その他の最終用途

7.5.1. その他の最終用途市場、2021年~2033年(百万米ドル)

第8章 地域別事業分析

8.1. 地域別抗体特異性検査市場シェア、2024年および2033年

8.2. 北米

8.2.1. 北米抗体特異性検査市場、2021年~2033年(百万米ドル)

8.2.2. 米国

8.2.2.1. 主要国の動向

8.2.2.2. 規制の枠組み

8.2.2.3. 競争状況

8.2.2.4. 米国抗体特異性検査市場、2021年~2033年(百万米ドル)

8.2.3. カナダ

8.2.3.1. 主要国の動向

8.2.3.2. 規制の枠組み

8.2.3.3. 競争状況

8.2.3.4. カナダにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

8.2.4. メキシコ

8.2.4.1. 主要国の動向

8.2.4.2. 規制の枠組み

8.2.4.3. 競争状況

8.2.4.4. メキシコ抗体特異性検査市場、2021年~2033年(百万米ドル)

8.3. 欧州

8.3.1. 欧州抗体特異性検査市場、2021年~2033年(百万米ドル)

8.3.2. 英国

8.3.2.1. 主要国の動向

8.3.2.2. 規制の枠組み

8.3.2.3. 競争状況

8.3.2.4. 英国における抗体特異性検査市場、2021年~2033年(百万米ドル)

8.3.3. ドイツ

8.3.3.1. 主要国の動向

8.3.3.2. 規制の枠組み

8.3.3.3. 競争状況

8.3.3.4. ドイツにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

8.3.4. フランス

8.3.4.1. 主要国の動向

8.3.4.2. 規制の枠組み

8.3.4.3. 競争状況

8.3.4.4. フランスにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

8.3.5. イタリア

8.3.5.1. 主要国の動向

8.3.5.2. 規制の枠組み

8.3.5.3. 競争環境

8.3.5.4. イタリアの抗体特異性検査市場、2021年~2033年(百万米ドル)

8.3.6. スペイン

8.3.6.1. 主要国の動向

8.3.6.2. 規制の枠組み

8.3.6.3. 競争状況

8.3.6.4. スペイン抗体特異性検査市場、2021年~2033年(百万米ドル)

8.3.7. デンマーク

8.3.7.1. 主要国の動向

8.3.7.2. 規制枠組み

8.3.7.3. 競争状況

8.3.7.4. デンマークにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

8.3.8. スウェーデン

8.3.8.1. 主な国の動向

8.3.8.2. 規制の枠組み

8.3.8.3. 競争環境

8.3.8.4. スウェーデンにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

8.3.9. ノルウェー

8.3.9.1. 主な国の動向

8.3.9.2. 規制の枠組み

8.3.9.3. 競争状況

8.3.9.4. ノルウェーにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域における抗体特異性検査市場、2021年~2033年(百万米ドル)

8.4. 2. 日本

8.4.2.1. 主要国の動向

8.4.2.2. 規制の枠組み

8.4.2.3. 競争状況

8.4.2.4. 日本における抗体特異性検査市場、2021年~2033年(百万米ドル)

8.4.3. 中国

8.4.3.1. 主要国の動向

8.4.3.2. 規制枠組み

8.4.3.3. 競争状況

8.4.3.4. 中国抗体特異性検査市場、2021年~2033年(百万米ドル)

8.4.4. インド

8.4.4.1. 主要国の動向

8.4.4.2. 規制の枠組み

8.4.4.3. 競争状況

8.4.4.4. インドの抗体特異性検査市場、2021年~2033年(百万米ドル)

8.4.5. オーストラリア

8.4.5.1. 主要国の動向

8.4.5.2. 規制の枠組み

8.4.5.3. 競争状況

8.4.5.4. オーストラリア抗体特異性検査市場、2021年~2033年(百万米ドル)

8.4.6. タイ

8.4.6.1. 主要国の動向

8.4.6.2. 規制の枠組み

8.4.6.3. 競争環境

8.4.6.4. タイにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

8.4.7. 韓国

8.4.7.1. 主要国の動向

8.4.7.2. 規制の枠組み

8.4.7.3. 競争環境

8.4.7.4. 韓国における抗体特異性検査市場、2021年~2033年(百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

8.5.2. ブラジル

8.5.2.1. 主要国の動向

8.5.2.2. 規制の枠組み

8.5.2.3. 競争環境

8.5.2.4. ブラジルにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

8.5.3. アルゼンチン

8.5.3.1. 主要国の動向

8.5.3.2. 規制の枠組み

8.5.3.3. 競争環境

8.5.3.4. アルゼンチンにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

8.6. 中東・アフリカ(MEA)

8.6.1. MEAにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 主要国の動向

8.6.2.2. 規制の枠組み

8.6.2.3. 競争状況

8.6.2.4. 南アフリカにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. 主要な国別動向

8.6.3.2. 規制の枠組み

8.6.3.3. 競争状況

8.6.3.4. サウジアラビアにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

8.6.4. アラブ首長国連邦

8.6.4.1. 主要な国別動向

8.6.4.2. 規制の枠組み

8.6.4.3. 競争環境

8.6.4.4. アラブ首長国連邦(UAE)における抗体特異性検査市場、2021年~2033年(百万米ドル)

8.6.5. クウェート

8.6.5.1. 主な国の動向

8.6.5.2. 規制の枠組み

8.6.5.3. 競争環境

8.6.5.4. クウェートにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.3. 企業の市場ポジション分析、2024年

9.4. 企業プロファイル/リスト

9.4.1. ダナハー

9.4.1.1. 概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. サーモフィッシャーサイエンティフィック社

9.4.2.1. 概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. バイオラッド・ラボラトリーズ社

9.4.3.1. 概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.3.4. 戦略的取り組み

9.4.4. メルク KGaA

9.4.4.1. 概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的取り組み

9.4.5. セルシグナリングテクノロジー社

9.4.5.1. 概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーキング

9.4.5.4. 戦略的取り組み

9.4.6. BD

9.4.6.1. 概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーキング

9.4.6.4. 戦略的取り組み

9.4.7. ノバス・バイオロジカルズ

9.4.7.1. 概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的取り組み

9.4.8. オリジーン・テクノロジーズ社

9.4.8.1. 概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的取り組み

9.4.9. クリエイティブ・ダイアグノスティックス社

9.4.9.1. 概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的取り組み

9.4.10. GenScript

9.4.10.1. 概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的イニシアチブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 規制の枠組み

表4 製品・サービス別グローバル抗体特異性検査市場、2021年~2033年 (百万米ドル)

表5 世界の抗体特異性試験市場、技術別、2021年~2033年(百万米ドル)

表6 世界の抗体特異性試験市場、用途別、2021年~2033年(百万米ドル)

表7 世界の抗体特異性試験市場、最終用途別、2021年~2033年(百万米ドル)

表8 地域別グローバル抗体特異性検査市場、2021年~2033年(百万米ドル)

表9 北米抗体特異性検査市場、国別、2021年~2033年(百万米ドル)

表10 北米抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表11 北米抗体特異性検査市場、技術別、2021年~2033年 (百万米ドル)

表12 北米抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表13 北米抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表14 米国 抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表15 米国抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表16 米国抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表17 米国抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表18 カナダ抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表19 カナダ抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表20 カナダ抗体特異性検査市場、用途別、2021年~2033年 (百万米ドル)

表21 カナダ抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表22 メキシコ抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表23 メキシコ抗体特異性検査市場、技術別、2021年~2033年 (百万米ドル)

表24 メキシコ抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表25 メキシコ抗体特異性検査市場、 最終用途別、2021年~2033年(百万米ドル)

表26 欧州抗体特異性検査市場、国別、2021年~2033年(百万米ドル)

表27 欧州抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表28 欧州抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表29 欧州抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表30 欧州抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表31 イギリス抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表32 イギリス抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表33 イギリス抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表34 英国抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表35 ドイツ抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表36 ドイツ抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表37 ドイツにおける抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表38 ドイツにおける抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表39 フランス 抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表40 フランス 抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表41 フランス 抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表42 フランスにおける抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表43 スペインにおける抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表44 スペインにおける抗体特異性検査市場、技術別、2021年 – 2033年(百万米ドル)

表45 スペイン抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表46 スペイン抗体特異性検査市場、最終用途別、2021年~2033年 (百万米ドル)

表47 イタリア抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表48 イタリア抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表49 イタリア抗体特異性検査市場、用途別、2021年~2033年 (百万米ドル)

表50 イタリア 抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表51 デンマーク 抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表52 デンマーク 抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表53 デンマーク 抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表54 デンマーク 抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表55 ノルウェー 抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表56 ノルウェー 抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表57 ノルウェー 抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表58 ノルウェー 抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表59 スウェーデン 抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表60 スウェーデン 抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表61 スウェーデン 抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表62 スウェーデン 抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表63 アジア太平洋地域抗体特異性試験市場、国別、2021年~2033年(百万米ドル)

表64 アジア太平洋地域抗体特異性試験市場、製品・サービス別、2021年~2033年(百万米ドル)

表65 アジア太平洋地域抗体特異性試験市場、技術別、2021年 – 2033年(百万米ドル)

表66 アジア太平洋地域抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表67 アジア太平洋地域における抗体特異性試験市場、最終用途別、2021年~2033年(百万米ドル)

表68 中国における抗体特異性試験市場、製品・サービス別、2021年~2033年(百万米ドル)

表69 中国における抗体特異性試験市場、技術別、2021年~2033年 (百万米ドル)

表70 中国抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表71 中国抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表72 日本抗体特異性検査市場、製品・サービス別、2021年~2033年 (百万米ドル)

表73 日本における抗体特異性試験市場、技術別、2021年~2033年(百万米ドル)

表74 日本における抗体特異性試験市場、用途別、2021年~2033年(百万米ドル)

表75 日本における抗体特異性試験市場、最終用途別、2021年~2033年 (百万米ドル)

表76 インド抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表77 インド抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表78 インド抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表79 インド抗体特異性検査市場、最終用途別、2021年~2033年 (百万米ドル)

表80 韓国における抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表81 韓国における抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表82 韓国 抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表83 韓国 抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表84 オーストラリア 抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表85 オーストラリア 抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表86 オーストラリア 抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表87 オーストラリア 抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表88 タイ 抗体特異性検査市場、製品・サービス別、2021年~2033年 (百万米ドル)

表89 タイ 抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表90 タイ 抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表91 タイにおける抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表92 ラテンアメリカにおける抗体特異性検査市場、国別、2021年~2033年 (百万米ドル)

表93 ラテンアメリカ抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表94 ラテンアメリカ抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表95 ラテンアメリカ抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表96 ラテンアメリカ抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表97 ブラジルにおける抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表98 ブラジルにおける抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表99 ブラジルにおける抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表100 ブラジルにおける抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表101 アルゼンチン抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表102 アルゼンチン抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表103 アルゼンチン抗体特異性検査市場、用途別、2021年~2033年 (百万米ドル)

表104 アルゼンチン抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表105 中東・アフリカ地域(MEA)抗体特異性検査市場、国別、2021年~2033年(百万米ドル)

表106 中東・アフリカ地域(MEA)抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表107 中東・アフリカ地域(MEA)抗体特異性検査市場、技術別、2021年~2033年 (百万米ドル)

表108 中東・アフリカ地域(MEA)における抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表109 中東・アフリカ地域(MEA)における抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表110 南アフリカ 抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表111 南アフリカ 抗体特異性検査市場、技術別、2021年~2033年 (百万米ドル)

表112 南アフリカ 抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表113 南アフリカ 抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表114 アラブ首長国連邦(UAE)における抗体特異性検査市場、製品・サービス別、2021年~2033年(百万米ドル)

表115 アラブ首長国連邦(UAE)における抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表116 アラブ首長国連邦(UAE)における抗体特異性検査市場、用途別、2021年~2033年 (百万米ドル)

表117 アラブ首長国連邦(UAE)における抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表118 サウジアラビアにおける抗体特異性検査市場、製品・サービス別、2021年~2033年 (百万米ドル)

表119 サウジアラビア 抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表120 サウジアラビア 抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表121 サウジアラビア 抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

表122 クウェート 抗体特異性検査市場、製品・サービス別、2021年 – 2033年(百万米ドル)

表123 クウェート 抗体特異性検査市場、技術別、2021年~2033年(百万米ドル)

表124 クウェート 抗体特異性検査市場、用途別、2021年~2033年(百万米ドル)

表125 クウェート抗体特異性検査市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場策定と検証

図7 抗体特異性検査市場のセグメンテーション

図8 市場概況(2024年)

図9 市場動向と展望

図10 市場推進要因の関連性分析

図11 市場抑制要因の関連性分析

図12 PESTEL分析

図13 ポーターの5つの力分析

図14 グローバル抗体特異性検査市場:製品・サービス動向分析

図15 グローバル抗体特異性検査市場(製品別)、2021年~2033年(百万米ドル)

図16 グローバル抗体特異性検査市場(キット・試薬別)、2021年~2033年(百万米ドル)

図17 グローバル抗体特異性検査市場、抗体別、2021年~2033年(百万米ドル)

図18 世界の抗体特異性試験市場、コントロール及び標準品別、2021年~2033年(百万米ドル)

図19 世界の抗体特異性試験市場、遺伝子検証ツール別、2021年~2033年(百万米ドル)

図20 世界の抗体特異性試験市場、抗体検証及び特異性試験サービス別、2021年~2033年 (百万米ドル)

図21 グローバル抗体特異性試験市場:技術動向分析

図22 グローバル抗体特異性試験市場、免疫測定法ベース技術分野、2021年~2033年(百万米ドル)

図23 グローバル抗体特異性試験市場、ウエスタンブロッティング分野、2021年~2033年(百万米ドル)

図24 免疫化学に基づくグローバル抗体特異性試験市場、2021年~2033年(百万米ドル)

図25 フローサイトメトリーに基づくグローバル抗体特異性試験市場、2021年~2033年(百万米ドル)

図26 その他に基づくグローバル抗体特異性試験市場、2021年~2033年(百万米ドル)

図27 遺伝子検証ベース技術によるグローバル抗体特異性検査市場、2021年~2033年 (百万米ドル)

図28 マイクロアレイベースの抗体技術によるグローバル抗体特異性試験市場、2021年~2033年(百万米ドル)

図29 その他の技術によるグローバル抗体特異性試験市場、2021年~2033年(百万米ドル)

図30 グローバル抗体特異性試験市場:用途別動向分析

図31 研究開発向けグローバル抗体特異性試験市場、 研究開発分野、2021年~2033年(百万米ドル)

図32 創薬・開発分野におけるグローバル抗体特異性検査市場、2021年~2033年(百万米ドル)

図33 プロテオミクス・バイオマーカー発見分野におけるグローバル抗体特異性検査市場、2021年~2033年 (百万米ドル)

図34 臨床診断用途におけるグローバル抗体特異性検査市場、2021年~2033年(百万米ドル)

図35 腫瘍学用途におけるグローバル抗体特異性検査市場、2021年~2033年(百万米ドル)

図36 感染症用途におけるグローバル抗体特異性検査市場、2021年 – 2033年(百万米ドル)

図37 免疫学・自己免疫疾患向けグローバル抗体特異性検査市場、2021年~2033年(百万米ドル)

図38 神経変性疾患向けグローバル抗体特異性検査市場、2021年~2033年(百万米ドル)

図39 世界の抗体特異性検査市場:代謝性疾患向け、2021年~2033年(百万米ドル)

図40 世界の抗体特異性検査市場:その他分野向け、2021年~2033年(百万米ドル)

図41 グローバル抗体特異性検査市場:エンドユース別動向分析

図42 学術・研究機関向けグローバル抗体特異性検査市場、2021年~2033年(百万米ドル)

図43 製薬・バイオテクノロジー企業向けグローバル抗体特異性検査市場、2021年~2033年(百万米ドル)

図44 診断検査室向けグローバル抗体特異性検査市場、2021年~2033年(百万米ドル)

図45 その他エンドユーザー向けグローバル抗体特異性検査市場、2021年~2033年(百万米ドル)

図46 地域別市場:主なポイント

図47 地域別見通し、2024年及び2033年

図48 グローバル抗体特異性検査市場:地域別動向分析

図49 北米抗体特異性検査市場、2021年~2033年(百万米ドル)

図50 米国抗体特異性検査市場、2021年~2033年 (百万米ドル)

図51 カナダ抗体特異性検査市場、2021年~2033年(百万米ドル)

図52 メキシコ抗体特異性検査市場、2021年~2033年(百万米ドル)

図53 欧州抗体特異性検査市場、2021年~2033年(百万米ドル)

図54 ドイツ抗体特異性検査市場、2021年~2033年(百万米ドル)

図55 英国抗体特異性検査市場、2021年~2033年(百万米ドル)

図56 フランスにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

図57 イタリアにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

図58 スペインにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

図59 デンマークにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

図60 スウェーデンにおける抗体特異性検査市場、2021年~2033年 (百万米ドル)

図61 ノルウェーにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

図62 アジア太平洋地域における抗体特異性検査市場、2021年~2033年(百万米ドル)

図63 日本における抗体特異性検査市場、2021年~2033年 (百万米ドル)

図64 中国における抗体特異性検査市場、2021年~2033年(百万米ドル)

図65 インドにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

図66 オーストラリア抗体特異性検査市場、2021年~2033年(百万米ドル)

図67 韓国抗体特異性検査市場、2021年~2033年(百万米ドル)

図68 タイ抗体特異性検査市場、2021年~2033年 (百万米ドル)

図69 ラテンアメリカ抗体特異性検査市場、2021年~2033年(百万米ドル)

図70 ブラジル抗体特異性検査市場、2021年~2033年(百万米ドル)

図71 アルゼンチン抗体特異性検査市場、2021年~2033年 (百万米ドル)

図72 中東・アフリカ抗体特異性検査市場、2021年~2033年 (百万米ドル)

図73 南アフリカ抗体特異性検査市場、2021年~2033年 (百万米ドル)

図74 サウジアラビアにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

図75 アラブ首長国連邦における抗体特異性検査市場、2021年~2033年(百万米ドル)

図76 クウェートにおける抗体特異性検査市場、2021年~2033年(百万米ドル)

| ※参考情報 抗体特異性検査は、特定の抗原に対する抗体の反応を評価するための重要な診断手法です。この検査は、自己免疫疾患、感染症、アレルギー反応など、さまざまな病状の診断や治療効果のモニタリングに用いられます。特異性とは、ある抗体が他の抗原に対してどれくらいの反応を示すかを示すもので、特異な反応を示す抗体が、関心のある病気に特有であるかどうかを判定する際に重要です。 抗体特異性検査にはいくつかの種類があります。 まず、ELISA(酵素免疫測定法)は、最も一般的に用いられる方法で、抗原をプレートに固定し、試料中の抗体と結合させ、その後酵素標識抗体を加え、基質と反応させることで定量します。この方法は高い感度と特異性を持っており、多くの病気のスクリーニングに利用されています。 次に、 Western Blot法があります。この方法は、電気泳動を用いて分離したタンパク質を膜に転写し、その膜上で抗体との反応を観察します。特異的なバンドが認められることで、特定の抗原に対する抗体の存在が確認できます。特にHIVの診断などで広く使われています。 さらに、フローサイトメトリーや、免疫組織化学的手法もあり、これらは細胞や組織内での抗体の分布や量を評価するために使われることが多いです。フローサイトメトリーでは、細胞を一つずつ通過させながら抗体の結合を測定し、細胞の特性を詳細に調べることが可能です。 このような抗体特異性検査の主な用途は、疾病の診断です。例えば、自己免疫疾患では、特定の自己抗体が生成されるため、その抗体を検出することで疾患の存在を確認できます。また、感染症においては、病原体に特異的な抗体の有無を確認することで感染の有無や時期を判定できます。アレルギー反応に関しても、特定のアレルゲンに対するIgE抗体の測定が行われます。 治療効果のモニタリングにも抗体特異性検査は有用です。たとえば、感染症の治療中に抗体価の変化を追い、治療の効果を評価することができます。また、ワクチン接種後の抗体応答を検査することにより、免疫獲得の評価にも役立ちます。 最近では、マルチプレックス技術や次世代シーケンシングを用いた抗体特異性検査が登場し、より多くの抗体を同時に、かつ高精度で測定できるようになっています。これにより、複数の疾患を一度にスクリーニングすることが可能になり、診断の迅速化と効率化が進んでいます。 抗体特異性検査は、臨床診断だけでなく、研究分野でも重要な役割を果たしています。ワクチン開発や新しい治療法の評価にも、抗体の特異性を理解することが不可欠です。 このように、抗体特異性検査は様々な種類があり、それぞれに特有の利点や用途があります。病気の診断、治療効果のモニタリング、研究分野においても欠かせない技術となっています。今後も技術の進化により、より迅速かつ高精度な検査が実現することが期待されています。抗体特異性検査の技術と理解を深めることで、医療の現場でより良い結果を導くことができるでしょう。 |