主要市場動向とインサイト

- アジア太平洋地域の新生児スクリーニング市場は世界市場をリードし、2024年には33.30%という最大の収益シェアを占めました。

- 中国はアジア太平洋市場を牽引し、2024年に最大の収益シェアを維持しました。

- 製品別では、機器セグメントが市場を支配し、2024年には76.09%という最大の収益シェアを記録しました。

- 技術別では、タンデム質量分析セグメントが2024年に24.77%の最大の収益シェアを占めました。

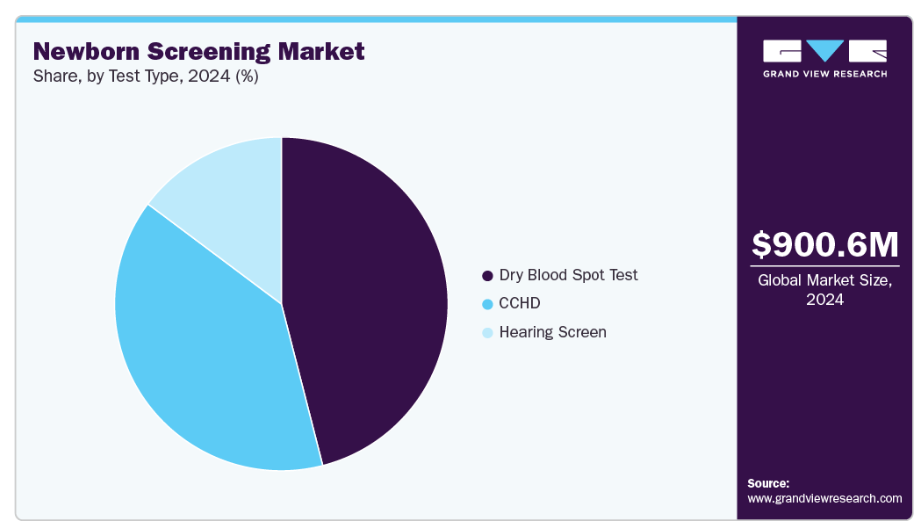

- 検査の種類別では、乾燥血液スポット検査セグメントが2024年に46.01%の最大の収益シェアを占めました。

市場規模と予測

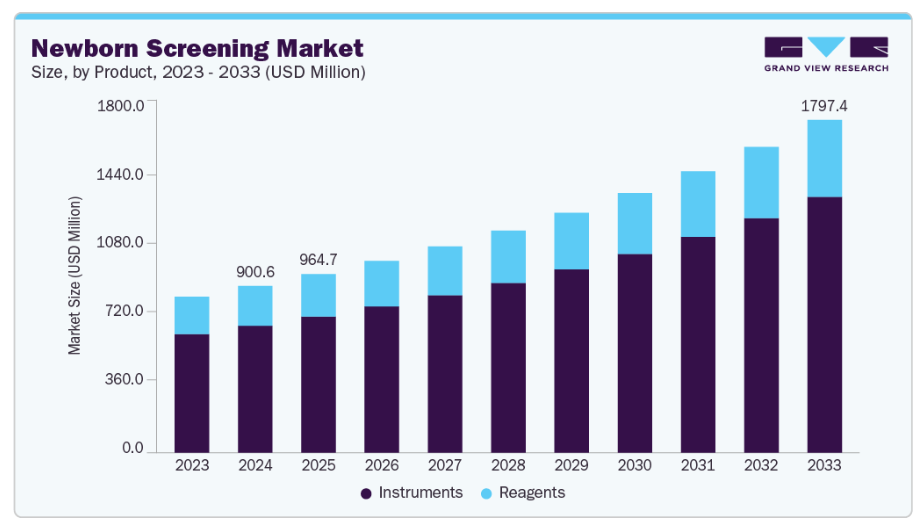

- 2024年市場規模:9億630万米ドル

- 2033年予測市場規模:17億9738万米ドル

- CAGR(2025-2033年):8.1%

- アジア太平洋地域:2024年最大の市場

国連経済社会局(UN DESA)の世界人口推計2024年版によると、世界の出生数は依然として高く、2024年には推定1億3240万人の赤ちゃんが誕生すると予測されています。さらに、世界保健機関(WHO)によれば、先天性疾患(子宮内生活中に生じる構造的または機能的な異常)は、世界の全出生の約6%に影響を及ぼすと推定されています。より詳細な評価として、先天性障害に関する世界的・地域的・国家的な疫学調査では、2021年に約3,164万人の子ども(0~14歳)が先天性障害を抱えて生活しており、1990年比で6.68%増加していることが判明しました。加えて、スクリーニング手法における技術的進歩も市場拡大に寄与すると予想されます。例えば、2023年11月には、アメリカRevvity社がEONIS Qシステムを発表しました。これはCE-IVD認証を取得したプラットフォームであり、CEマークを採用している国の検査機関が、新生児の脊髄性筋萎縮症(SMA)および重症複合免疫不全症(SCID)の分子検査を導入することを可能にします。

さらに、新生児における先天性疾患の有病率の著しい増加が、新生児スクリーニング市場の成長に好影響を与えると予想されます。WHOが2023年2月に発表したデータによると、世界では毎年、出生後28日以内の新生児約24万人が先天性疾患により死亡しています。さらに、先天性疾患は生後1ヶ月から5歳までの年齢層における推定17万人の小児死亡の原因となっています。加えて、インド小児科学会の情報によれば、インドでは新生児1,000人中2.1人に先天性甲状腺機能低下症が発生し、先天性代謝異常の有病率は2~7.8%の範囲です。

新生児におけるこのような高い先天性疾患発生率は、検査の実施拡大につながり、2030年までに市場成長を加速させると予想されます。

本レポートの詳細については、無料サンプルレポートをダウンロードさらに、政府プログラムや法規制の導入も、新生児スクリーニング市場成長にとって好ましい環境を提供すると見込まれます。世界中のプログラムが新生児スクリーニングをゲノム時代へと導いています。

例えば2023年には、約10万人の乳児が次世代シーケンシング(NGS)を用いた新生児スクリーニングのパイロットプログラムに参加しました。イルミナ社は少なくとも9件の大規模な国内外のゲノム新生児スクリーニング調査に参加し、最大4万人の乳児をスクリーニングしています。これには米国のGUARDIAN、英国のGeneration Study、オーストラリアのBabyScreen+、ベルギーのBabyDetectなどが含まれます。

新生児検査への需要は、新技術の導入と治療選択肢の拡充により影響を受けると予想されます。これにより、ガラクトース血症(GS)、フェニルケトン尿症(PKU)、聴覚障害、先天性甲状腺機能低下症(CH)など、約29種類の疾患の新生児期診断が可能となります。2023年3月、アメリカ疾病予防管理センター(CDC)検査科学部門の研究者グループは、遺伝性疾患の診断に先進技術を提供する改良検査の導入を発表しました。

市場の集中度と特性

新生児スクリーニング市場は著しい技術的進歩を遂げています。2024年、パーキンエルマー(アメリカ)はNeoGramフェニルアラニン検査システムを発売し、FDA 510(k)認可を取得しました。この包括的なシステムはフェニルケトン尿症(PKU)の特定を目的として設計されており、試薬キット、アプリケーションソフトウェア、タンデム質量分析装置を含みます。さらに、アジレント・テクノロジーズ(アメリカ)は新生児スクリーニング用途に特化した質量分析ベースのソリューション群を導入し、単一の血液サンプルから複数の代謝物を同時に分析可能とすることで、代謝異常スクリーニングの効率性と精度を大幅に向上させました。これらの革新は、分散化、多重分析能力の向上、データ接続性の強化というトレンドを反映しており、2025年までに5,000万人以上の新生児を携帯型または迅速なプラットフォームでスクリーニングすることを目指しています。

新生児スクリーニング分野における合併・買収(M&A)は、競争環境を変え、市場範囲を拡大する可能性があります。とはいえ、M&Aの影響はイノベーションに比べれば限定的です。いずれにせよ、対象を絞った買収を推進することで、企業は製品ポートフォリオを拡大し、先進的かつ新規技術へのアクセスを獲得すると同時に、市場での提供開始を加速させることが可能です。例えば、スクリーニング技術の開発を専門とする企業を買収すれば、長期間の研究開発時間やリソースを投入することなく、自社の技術と手順を迅速に強化できます。さらに、合併・買収は規模の経済、より効果的な流通ネットワーク、サプライヤーや医療提供者との交渉力強化を支援します。しかしながら、M&A活動は費用が膨大になることが多く、規制当局の承認も必要となるため、実行が遅れる可能性があります。M&Aは競争力を高め、市場浸透を加速させますが、技術の研究開発や臨床導入のスピードを直接的に促進するものではありません。したがって、市場におけるM&A活動全体の影響は、破壊的というよりは中程度と言えます。

規制は新生児スクリーニングの世界市場に重大な影響を及ぼし、高影響要因として位置付けられます。規制ガイドライン、安全基準、償還方針は、臨床現場における新生児スクリーニング検査の使用方法と償還方法を決定づけます。規制審査プロセスはキットの安全性と信頼性を保証し、スクリーニングキットが市場に参入・拡大する方法にも関連します。例えば、FDA(米国食品医薬品局)やEMA(欧州医薬品庁)は厳格なガイドラインを設け、革新的な新技術の商業化プロセスを遅らせる要因となります。同様に、政府支援の政策イニシアチブや新生児スクリーニングプログラムは、市場導入への道筋を加速させる可能性があります。同じ規制およびコンプライアンスプロセスでも、先進国市場と発展途上国市場では明らかに異なります。その結果、複数の国でコンプライアンスをナビゲートする企業にとって、規制の枠組みが市場戦略を定義することになります。スクリーニングパネルの拡大、革新的な検査の迅速承認プロセス、プロトコルの標準化といった規制の動向は、投資判断、市場戦略、成長計画を形作る基盤となります。したがって規制は、製品開発、商業化、将来のパイプライン戦略に影響を与えるため、市場規模と長期的な持続可能性の両方を定義する上で重要な要素であり続けます。

新生児スクリーニング分野における製品提供の増加は、全体的な成長に中程度の影響を与えます。企業は、追加の遺伝性疾患、代謝性疾患、内分泌疾患に対する新たな検査を提供することで、臨床的有用性を高め、市場での地位を強化できます。製品ラインの拡大は、競合他社との差別化と新たな収益源をもたらします。さらに、製品拡充は病院・診療所・公衆衛生プログラムとの関係強化につながり、採用拡大が期待できます。ただし、新規製品追加は、規制当局の承認、市場認知度、技術革新が伴わなければ成長を保証するものではありません。加えて、新たな新生児スクリーニング製品を開発・検証・普及させるには、多大な財務的・運営的リソースが必要となります。新規製品導入の成否は、臨床需要と償還支援に大きく依存します。したがって、製品拡充は重要な成長戦略ではありますが、その影響は規制面や技術革新の影響と比較すると限定的であると予想されます。

新生児スクリーニング市場における地域的な拡大は、一般的に技術革新や規制の影響よりも影響度が低いものの、特に新興経済圏でスクリーニング導入が急速に進んでいる地域であれば、収益機会の増加やブランド認知度の向上につながり得ます。今後の地域拡大は、現地の医療システム、規制環境、償還政策、新生児スクリーニングに関する公衆の認知度など、多くの要因によって制約されることが往々にしてあります。また、新生児スクリーニング市場への成功した参入は、流通チャネル、トレーニング、マーケティングへの投資にかかっている点にも留意すべきです。しかしながら、こうした投資があったとしても、市場浸透のみでは大幅な収益成長をもたらす可能性は低いと考えられます。長期的な地域拡大は市場分散やリスク軽減の一形態となり得ますが、必ずしも技術的進歩や臨床導入につながるとは限りません。したがって、イノベーションや規制動向の影響と比較すると、地域拡大が市場全体の軌跡に及ぼす影響は限定的です。

製品インサイト

2024年時点では、機器セグメントが新生児スクリーニング市場の最大シェア(76.09%)を占めております。これは、新生児スクリーニング検査件数の増加、投資拡大、早期疾患発見への意識向上によるもので、予測期間中も機器セグメントを牽引すると見込まれております。例えば、オーストラリア政府は2022-23年度から2027-28年度にかけて1億730万米ドルを投資し、拡大を支援しております。さらに、2022-23年度予算で約束された3,900万米ドルの資金には、州および準州向け2,530万米ドルの資金が含まれています。また、2024-25年度予算では6,830万米ドルが約束されており、このうち州および準州向け4,330万米ドル(2024-25年度中期経済財政見通し(MYEFO)を通じて発表)が含まれています。

さらに、試薬セグメントは予測期間中に著しいCAGR(年平均成長率)を記録すると見込まれています。特に発展途上国における乳児の疾患早期発見への重視の高まりや、新生児スクリーニングの需要増加が、市場拡大に有利な環境を創出しています。例えば、一部の乳児は先天性代謝異常を持って生まれる可能性があり、治療されなければ重篤な疾患や障害を引き起こす恐れがあります。この課題に対応するため、明治グループの一員であるKMバイオロジクス株式会社は数十年にわたり新生児スクリーニングを実施しており、現在は熊本大学と連携してスクリーニング手順の高度化に取り組んでおります。日本は1977年に政府主導で先天性代謝異常症などの新生児スクリーニングを開始し、現在では20種類の疾患検査を公費で実施しております。KMバイオロジクスは、このプログラム開始当初から一貫して参加している唯一の民間企業として際立っており、これまでに約300万人の乳児をスクリーニングしてきました。

現在、同社は熊本県、福岡県、佐賀県において、地方自治体からの委託を受け、年間約6万人の乳児をスクリーニングしています。吉田真一郎取締役は、新生児スクリーニングがKMバイオロジクスの中核事業であり、乳児の健康と生活の質を守ると同時に、社会の持続可能性と公衆の福祉に貢献していると強調しています。

技術的洞察

タンデム質量分析法は、その費用対効果、応用範囲の拡大、技術的進歩により、2024年の新生児スクリーニング市場で24.77%のシェアを占め、主導的な地位を維持しました。単一の検査で複数の代謝疾患を同時にスクリーニングできる費用対効果の高さが、この優位性の主な要因です。さらに、診断検査室や病院での利用拡大と継続的な技術改良により、検出精度・感度・速度が向上しています。この手段が世界の新生児スクリーニング市場で広く受け入れられ、主導的な地位を確立している背景には、様々な先天性疾患や代謝異常を早期に検出できる能力があり、医療専門家の間で好まれる選択肢となっていることが挙げられます。

予測期間中、電気泳動法は著しい成長が見込まれています。この成長は、需要の増加と早期検出技術の進展によるものと予想されます。市場プレイヤー間の協力関係が増加していることも、このセグメントの成長を加速させるものと期待されます。例えば、2024年1月、米国アジェント・テクノロジーズ社は、1月16日から19日にサンディエゴで開催された第23回年次ペプトーク会議において、タンパク質分析用の新たな自動化並列キャピラリー電気泳動システム「アジェント・プロテオアナライザー」を発表いたしました。この新プラットフォームにより、製薬・バイオテクノロジー産業における分析ワークフローの重要なステップである複雑なタンパク質混合物の研究が、より容易かつ効率的に行えるようになりました。

キャピラリー電気泳動(CE)は、少量のサンプル消費で迅速かつ高分解能の分析を提供するため、タンパク質分離に不可欠なツールとなっています。バイオ医薬品業界が治療応用が期待されるモノクローナル抗体やその他のタンパク質標的に関心を高めていることから、CEソリューションの需要は増加すると予測されます。

検査の種類別インサイト

乾燥血液スポット(DBS)検査は新生児スクリーニング市場を牽引し、2024年には収益の46.01%以上を占めました。予測期間中、最も高いCAGRで成長すると見込まれています。DBS検査は新生児スクリーニングに関連する50以上の疾患の検出に用いられます。政府当局による取り組みの増加も、予測期間中のセグメント成長を加速させると見込まれています。例えば、2025年4月には、クアンテリックス社(アメリカ)が、オーストリア・ウィーンで開催された国際アルツハイマー病・パーキンソン病および関連神経疾患会議(AD/PD)において、産業をリードするSimoaアッセイキットの一部として、新たな乾燥血液スポット抽出(DBS)キットを発表しました。この新たな抽出キットにより、研究者はより費用対効果が高く侵襲性の低い手段で、乾燥血液スポットから低濃度のバイオマーカーを測定することが可能となります。

さらに、聴覚スクリーニング分野は予測期間中に大幅なCAGR(年平均成長率)を記録すると見込まれています。新生児における聴覚障害の有病率増加が、予測期間中のセグメント成長を加速させると推定されます。マンチェスター大学が2023年に発表した研究によれば、英国では新生児1000人に1人が聴覚障害を有しています。

地域別動向

北米の新生児スクリーニング市場は、予測期間中に2番目に高い成長率を示す見込みです。これは、米国全州における先天性疾患の有病率増加と検査義務化が要因です。北米全域でスクリーニングプログラムが厳格に実施されています。主なプログラムには、テキサス州新生児スクリーニングプログラム、カリフォルニア州新生児スクリーニングプログラム、ニューヨーク州新生児スクリーニングプログラムなどが挙げられます。

米国新生児スクリーニング市場の動向

米国新生児スクリーニング市場は、科学技術の進歩、政策革新、早期疾患発見の長期的な利点に対する認識の高まりを背景に、2024年に最高収益を記録しました。米国における新生児スクリーニングプログラムは国家レベルで組織化され、予防可能な慢性疾患やそれに伴う多世代にわたる影響のリスクを回避するため、出生後できるだけ早期にすべての新生児の遺伝性疾患、代謝性疾患、内分泌疾患を特定することを目的としています。新たな動向としては、高度な分子診断検査の活用、希少疾患や治療可能な疾患を含む対象疾患数の増加、臨床現場や公衆衛生環境における自動化およびデータ管理システムの活用拡大などが挙げられます。連邦機関、医療専門家、診断企業間の連携強化に向けた動きは、米国における新生児スクリーニングの効率性、正確性、アクセシビリティの向上に寄与する可能性が高いです。

ヨーロッパ新生児スクリーニング市場の動向

ヨーロッパの新生児スクリーニング市場は、医療施策の拡充、技術進歩、公衆衛生政策の強化を背景に着実に成長しています。多くのヨーロッパ諸国では、追加の代謝性疾患、遺伝性疾患、内分泌疾患を包含するよう新生児スクリーニング検査項目を拡大中です。この変化は、予防医療のより包括的なモデルへの地域的な動きを表しています。分子検査や質量分析法を含む先進的な診断技術の採用は、精度と効率の向上を目指しています。政府、医療機関、診断メーカーも、イノベーション、標準化、公平なアクセスの推進に向けて新たな形で協力しており、これによりヨーロッパは新生児スクリーニングの開発と実施において世界のリーダーとなることを支援しています。

英国における新生児スクリーニング市場は、ゲノム解析技術の進歩と個別化医療への新たなパラダイムにより、大きな変革期を迎えています。現在、新生児は踵穿刺検査により少数の疾患についてスクリーニングされていますが、イギリス国民保健サービス(NHS)は近く、今後10年以内にイギリスで生まれる全ての乳児に対して全ゲノムシーケンシングを実施する方針を発表しました。全ゲノムシーケンシングにより数百の疾患を早期発見できるため、予防的かつ個別化された医療が可能となります。これはNHSを事後対応型から予測型医療システムへ移行させる包括的計画の一環です。英国ではスクリーニング対象疾患の拡大、データ解析への人工知能活用、地域プログラムにおける希少疾患・治療可能疾患への重点化を通じ、新生児スクリーニング環境が進化しています。

ドイツの新生児スクリーニング市場は、診断技術の進歩と予防医療への強い注力に支えられ、着実な成長を遂げております。全国的なスクリーニングプログラムにより、国内の新生児ほぼ全員において代謝性疾患、遺伝性疾患、内分泌疾患の早期発見が可能となっており、これは同国が子どもの健康に注力している証左であります。分子および質量分析法に基づくスクリーニング手段の導入、追加の希少疾患を含む早期スクリーニングパネルの拡充、スクリーニングワークフローの統合的なデジタル化が進行中であることが示されています。これらの実践における継続的な進歩と政府の持続的な支援により、ドイツはヨーロッパにおける新生児スクリーニングのリーダーとして認知されています。

アジア太平洋地域の新生児スクリーニング市場動向

アジア太平洋地域の新生児スクリーニング市場は、2024年に33.30%という最大のシェアを占めました。これは、インフラと医療計画の改善、および新たな拡大機会の存在が、予測期間中の需要拡大に主要な役割を果たすと予想されるためです。さらに、人口密度の高さ、出生率の上昇、先天性疾患の急増により、アジア太平洋地域は新生児スクリーニング処置において最も急速に成長する市場となる見込みです。

日本の新生児スクリーニング市場は、技術の向上と強固な公衆衛生システム・インフラ基盤により、堅調な成長を遂げております。同国では、フェニルケトン尿症(PKU)の初期スクリーニングを超え、様々な代謝性疾患、遺伝性疾患、内分泌疾患を対象とした広範なスクリーニングプログラムの実施が認められております。タンデム質量分析法や電気泳動法といった重要な技術がこれらの進歩の中核を担い、スクリーニングの精度と効率性を高めています。分子診断やデジタルヘルスソリューションの活用も、データ管理の改善とワークフローの効率化に寄与しています。これらの取り組みは、日本が疾患の早期発見と予防医療に注力している姿勢を如実に反映しています。

中国の新生児スクリーニング市場は、技術進歩と医療インフラの拡充を背景に急速に拡大しております。同国では、フェニルケトン尿症(PKU)と先天性甲状腺機能低下症に当初焦点を当てていたスクリーニングプログラムを段階的に拡大し、より広範な代謝性疾患、遺伝性疾患、内分泌疾患を対象とするに至っております。タンデム質量分析法や電気泳動法といった主要技術がこれらの進歩の中核をなし、スクリーニングの精度と効率性を高めています。さらに、分子診断とデジタルヘルスソリューションの統合により、ワークフローの効率化とデータ管理の改善が進んでいます。この包括的なアプローチは、中国が疾患の早期発見と予防医療に注力している姿勢を反映しています。

南米新生児スクリーニング市場の動向

南米の新生児スクリーニング市場は、公衆衛生への取り組みと技術の進歩により、著しい成長を遂げております。ブラジル、アルゼンチン、チリなどの国々でも、より多様な代謝性疾患、遺伝性疾患、内分泌疾患を対象にスクリーニングプログラムを拡大しております。タンデム質量分析法や電気泳動法の進歩と普及は、精度と効率の向上に寄与する重要な技術です。分子診断およびデジタルヘルスソリューションの導入は、ワークフローの合理化、データ収集および管理の改善に役立っています。この全体的なプロセスは、南米アメリカが疾患の早期発見と予防医療に取り組んでいることを示しています。

中東およびアフリカの新生児スクリーニング市場の動向

中東およびアフリカの新生児スクリーニング市場は、政府の取り組みの強化、技術の急速な進歩、疾患の早期発見の重要性の認識の高まりに後押しされ、着実に拡大しています。サウジアラビア、アラブ首長国連邦、カタールなどの湾岸協力会議(GCC)加盟国では、義務化されたスクリーニングプログラムには、甲状腺機能低下症、G6PD 欠乏症、ヘモグロビン異常症などの主要な疾患のスクリーニングがしばしば含まれており、これらの新生児健康イニシアチブの多くは、新生児の健康状態を追跡するのに役立つ先進的なデジタル登録制度の恩恵を受けています。ケニア、ナイジェリア、南アフリカなどのサハラ以南のアフリカ諸国では、乾燥血液スポット検査と民間検査機関との提携を利用したスクリーニングのパイロットプログラムが検討され始めています。訓練を受けたスタッフの人数が限られている、インフラが不十分である、政策の調整が時として一貫性を欠くなど、顕著な課題が存在します。モバイルヘルスソリューション、地域検査機関ハブ、国際協力の活用により、適切なスクリーニングへのアクセスと精度が向上し、この地域では新生児スクリーニングサービスの提供が着実に拡大する見込みです。

主要新生児スクリーニング企業の動向

新生児スクリーニング市場は極めて競争が激しく、市場参加者は技術革新、買収、新製品発売、戦略的提携、地域的成長といった戦略を展開しています。例えば、2025年3月には、自動化新生児スクリーニングソリューションを専門とする企業であるLaCAR MDx Technologies社が、独自の新生児診断技術で知られるアメリカ企業Baebies, Inc.の新生児スクリーニング部門を戦略的に買収することを発表しました。この買収は、LaCAR社が製品ポートフォリオを拡大し、アメリカ市場への参入を加速させる計画の一環です。

主要な新生児スクリーニング企業:

以下は、新生児スクリーニング市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- Bio-Rad Laboratories

- Agilent Technologies

- Masimo

- Waters Corporation

- Natus Medical

- Trivitron Healthcare

- GE Lifesciences

- PerkinElmer Inc

- AB SCIEX

- Demand A/S

- Parseq LAB

- Otodynamics

- Zentech

- Centogene

最近の動向

- 2025年1月、QIAGEN N.V.(ドイツ)は、専門家が厳選したゲノム情報を含む10万人の新生児ゲノム解読イニシアチブを支援するため、Genomics UKと提携いたしました。この画期的なプロジェクトでは、200以上の特定疾患のスクリーニングと希少疾患の早期発見・治療を可能とするため、イギリスの乳児10万人分のゲノム解読を実施する予定です。QIAGEN社は、臨床知識ベースを通じて、ポイントオブケアシーケンシング検査に含まれる遺伝子に関する臨床的に関連性の高いバリアント情報を提供する唯一の企業となります。この情報は、検査が開始された現在、シーケンシングデータの迅速なバリアント解釈と報告を促進するために活用されます。

- 2025年10月、Quantabio社はsparQライシスキットを発売しました。同社の乾燥血液スポットシーケンシング用新生児スクリーニング手法に、この製品が新たに追加されました。来週、ロードアイランド州プロビデンスで開催される2025年公衆衛生研究所協会(APHL)新生児スクリーニングシンポジウムにおいて、クアンタバイオはブース番号406にて、溶解、ライブラリ調製、定量を含むsparQ DBS-seqプロセスの全工程を展示いたします。

- 2024年8月、米国マシモ社の信号抽出技術を用いたパルスオキシメトリーは、産業をリードし臨床的に実証された技術として、世界中のトップ病院で採用され続けております。従来型パルスオキシメトリーの限界を克服し、継続的な技術革新を通じて比類のない精度を提供しております。2024年現在、米国トップ10病院全てが、世界中で年間2億人以上の患者モニタリングに活用されるマシモの画期的なSET技術を主要パルスオキシメトリー機器として採用しております。

グローバル新生児スクリーニング市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新トレンド分析を提供いたします。本レポートでは、Grand View Researchが新生児スクリーニング市場を製品種類、技術、検査種類、地域に基づいてセグメント化しております:

- 製品種類別見通し(収益、百万米ドル、2021年~2033年)

- 機器

- 試薬

- 技術別見通し(収益、百万米ドル、2021年~2033年)

- タンデム質量分析法

- パルスオキシメトリー

- 酵素ベースアッセイ

- DNAアッセイ

- 電気泳動

- その他

- 検査の種類別見通し(収益、百万米ドル、2021年~2033年)

- ドライブラッドスポット検査

- 先天性心疾患(CCHD)

- 聴覚スクリーニング

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 新生児スクリーニング市場:調査手段と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメント定義

1.1.1.1. 製品別手段

1.1.1.2. 技術別セグメント

1.1.1.3. 検査種類別セグメント

1.2. 地域別範囲

1.3. 推定値と予測期間

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. プライマリ調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 新生児スクリーニング市場:エグゼクティブサマリー

2.1. 市場概要

2.2. 製品概要

2.3. 技術概要

2.4. 検査タイプ概要

2.5. 競争環境概要

第3章 新生児スクリーニング市場の変数、動向、範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統の見通し

3.2.1. 親市場の見通し

3.2.2. 関連/補助市場の見通し

3.3. 市場動向

3.4. 市場推進要因分析

3.4.1. 新生児人口の増加

3.4.2. 新生児における先天性疾患の症例増加

3.4.3. 消費者意識の高まりと有利な取り組み

3.4.4. 様々なプログラムや立法措置を組織する各国政府からの支援

3.5. 市場抑制要因分析

3.5.1. 高コストと限られたアクセス性

3.5.2. インフラと熟練労働力の不足

3.5.3. スクリーニング手法の差異

3.6. ポートの5つの力分析

3.7. PESTLE分析

3.8. パイプライン分析

第4章 新生児スクリーニング市場:製品別推定値とトレンド分析

4.1. 新生児スクリーニング市場:製品別動向分析

4.2. 機器

4.2.1. 機器市場、2021年~2033年(百万米ドル)

4.3. 試薬

4.3.1. 試薬市場、2021年~2033年(百万米ドル)

第5章 新生児スクリーニング市場:技術予測と動向分析

5.1. 新生児スクリーニング市場:技術動向分析

5.2. タンデム質量分析法

5.2.1. タンデム質量分析法市場、2021年~2033年 (百万米ドル)

5.3. パルスオキシメトリー

5.3.1. パルスオキシメトリー市場、2021年~2033年(百万米ドル)

5.4. 酵素ベースアッセイ

5.4.1. 酵素ベースアッセイ市場、2021年~2033年(百万米ドル)

5.5. DNAアッセイ

5.5.1. DNAアッセイ市場、2021年~2033年(百万米ドル)

5.6. 電気泳動

5.6.1. 電気泳動市場、2021年~2033年(百万米ドル)

第6章 新生児スクリーニング市場:検査の種類別予測と動向分析

6.1. 新生児スクリーニング市場:検査の種類別動向分析

6.2. 乾燥血液スポット検査

6.2.1. 乾燥血液スポット検査市場、2021年~2033年(百万米ドル)

6.3. CCHD

6.3.1. CCHD検査市場、2021年~2033年(百万米ドル)

6.4. 聴覚スクリーニング

6.4.1. 聴覚スクリーニング検査市場、2021年~2033年(百万米ドル)

第7章 新生児スクリーニング市場:地域別事業分析

7.1. 地域別市場概況

7.2. 北米

7.2.1. 北米新生児スクリーニング市場規模予測(2021年~2033年、百万米ドル)

7.2.2. 米国

7.2.2.1. 米国新生児スクリーニング市場(2021年~2033年、百万米ドル)

7.2.2.2. 主要国の動向

7.2.2.3. 規制の枠組み

7.2.2.4. 償還シナリオ

7.2.2.5. 競争シナリオ

7.2.3. カナダ

7.2.3.1. カナダ新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.2.3.2. 主要国の動向

7.2.3.3. 規制の枠組み

7.2.3.4. 償還シナリオ

7.2.3.5. 競争シナリオ

7.2.4. メキシコ

7.2.4.1. メキシコ新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.2.4.2. 主要国の動向

7.2.4.3. 規制の枠組み

7.2.4.4. 償還シナリオ

7.2.4.5. 競争シナリオ

7.3. ヨーロッパ

7.3.1. ヨーロッパ新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.3.2. イギリス

7.3.2.1. イギリス新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.3.2.2. 主要国の動向

7.3.2.3. 規制の枠組み

7.3.2.4. 償還シナリオ

7.3.2.5. 競争シナリオ

7.3.3. ドイツ

7.3.3.1. ドイツ新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.3.3.2. 主要国の動向

7.3.3.3. 規制の枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. 競争シナリオ

7.3.4. スペイン

7.3.4.1. スペイン新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.3.4.2. 主要国の動向

7.3.4.3. 規制の枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. 競争シナリオ

7.3.5. フランス

7.3.5.1. フランス新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.3.5.2. 主要国の動向

7.3.5.3. 規制の枠組み

7.3.5.4. 償還シナリオ

7.3.5.5. 競争シナリオ

7.3.6. イタリア

7.3.6.1. イタリア新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.3.6.2. 主要国の動向

7.3.6.3. 規制の枠組み

7.3.6.4. 償還シナリオ

7.3.6.5. 競争シナリオ

7.3.7. デンマーク

7.3.7.1. デンマーク新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.3.7.2. 主要国の動向

7.3.7.3. 規制の枠組み

7.3.7.4. 償還シナリオ

7.3.7.5. 競争シナリオ

7.3.8. スウェーデン

7.3.8.1. スウェーデン新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.3.8.2. 主要国の動向

7.3.8.3. 規制の枠組み

7.3.8.4. 償還シナリオ

7.3.8.5. 競争シナリオ

7.3.9. ノルウェー

7.3.9.1. ノルウェー新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.3.9.2. 主要国の動向

7.3.9.3. 規制の枠組み

7.3.9.4. 償還シナリオ

7.3.9.5. 競争シナリオ

7.4. アジア太平洋

7.4.1. アジア太平洋地域新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.4.2. 日本

7.4.2.1. 日本新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.4.2.2. 主要国の動向

7.4.2.3. 規制の枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. 競争シナリオ

7.4.3. 中国

7.4.3.1. 中国新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.4.3.2. 主要国の動向

7.4.3.3. 規制の枠組み

7.4.3.4. 償還シナリオ

7.4.3.5. 競争シナリオ

7.4.4. インド

7.4.4.1. インド新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.4.4.2. 主要国の動向

7.4.4.3. 規制の枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. 競争状況

7.4.5. 韓国

7.4.5.1. 韓国新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.4.5.2. 主要国の動向

7.4.5.3. 規制の枠組み

7.4.5.4. 償還状況

7.4.5.5. 競争状況

7.4.6. タイ

7.4.6.1. タイ新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.4.6.2. 主要国の動向

7.4.6.3. 規制の枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. 競争環境

7.4.7. オーストラリア

7.4.7.1. オーストラリア新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.4.7.2. 主要国の動向

7.4.7.3. 規制の枠組み

7.4.7.4. 償還状況

7.4.7.5. 競争シナリオ

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.5.2.2. 主要国の動向

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 競争シナリオ

7.5.3. アルゼンチン

7.5.3.1. アルゼンチン新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.5.3.2. 主な国の動向

7.5.3.3. 規制の枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. 競争シナリオ

7.6. 中東アフリカ

7.6.1. 中東アフリカ(中東アフリカ)新生児スクリーニング市場、2021年~2033年 (百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカ新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.6.2.2. 主要国の動向

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 競争状況

7.6.3. サウジアラビア

7.6.3.1. サウジアラビア新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.6.3.2. 主要国の動向

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 競争状況

7.6.4. アラブ首長国連邦

7.6.4.1. アラブ首長国連邦 新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.6.4.2. 主要国の動向

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. 競争環境

7.6.5. クウェート

7.6.5.1. クウェート新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.6.5.2. 主要国の動向

7.6.5.3. 規制の枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. 競争環境

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.2.1. 新製品発売

8.2.2. パートナーシップ

8.2.3. 買収

8.2.4. 共同研究

8.2.5. 資金調達

8.3. 主要企業の市場シェア分析(2024年)

8.4. 企業ヒートマップ分析

8.5. 企業プロファイル

8.5.1. バイオラッド・ラボラトリーズ

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. アジレント・テクノロジーズ

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的取り組み

8.5.3. マシモ

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的取り組み

8.5.4. ウォーターズ・コーポレーション

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的取り組み

8.5.5. ネイタス・メディカル

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的取り組み

8.5.6. トリビトロン・医療

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. GEライフサイエンス

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーキング

8.5.7.4. 戦略的取り組み

8.5.8. パーキンエルマー社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的取り組み

8.5.9. AB SCIEX

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的取り組み

8.5.10. Demand A/S

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的取り組み

8.5.11. Parseq LAB

8.5.11.1. 概要

8.5.11.2. 財務実績

8.5.11.3. 製品ベンチマーク

8.5.11.4. 戦略的取り組み

8.5.12. Otodynamics

8.5.12.1. 概要

8.5.12.2. 財務実績

8.5.12.3. 製品ベンチマーク

8.5.12.4. 戦略的取り組み

8.5.13. Zentech

8.5.13.1. 概要

8.5.13.2. 財務実績

8.5.13.3. 製品ベンチマーキング

8.5.13.4. 戦略的取り組み

8.5.14. セントジェン

8.5.14.1. 概要

8.5.14.2. 財務実績

8.5.14.3. 製品ベンチマーキング

8.5.14.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界新生児スクリーニング市場、2021年~2033年 (百万米ドル)

表4 製品種類別グローバル新生児スクリーニング市場、2021年~2033年(百万米ドル)

表5 技術別グローバル新生児スクリーニング市場、2021年~2033年(百万米ドル)

表6 検査種類別グローバル新生児スクリーニング市場、2021年~2033年(百万米ドル)

表7 北米新生児スクリーニング市場、国別、2021年~2033年(百万米ドル)

表8 北米新生児スクリーニング市場、製品種類別、2021年~2033年(百万米ドル)

表9 北米新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表10 北米新生児スクリーニング市場、検査種類別、2021年~2033年(百万米ドル)

表11 米国 新生児スクリーニング市場、製品別、2021年~2033年(百万米ドル)

表12 米国新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表13 米国新生児スクリーニング市場、検査種類別、2021年~2033年(百万米ドル)

表14 カナダ新生児スクリーニング市場、製品別、2021年~2033年(百万米ドル)

表15 カナダ新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表16 カナダ新生児スクリーニング市場、検査種類別、2021年~2033年(百万米ドル)

表17 ヨーロッパ新生児スクリーニング市場、国別、2021年~2033年(百万米ドル)

表18 ヨーロッパ新生児スクリーニング市場、製品別、2021年~2033年(百万米ドル)

表19 ヨーロッパ新生児スクリーニング市場、技術別、2021年~2033年 (百万米ドル)

表20 ヨーロッパ新生児スクリーニング市場、検査の種類別、2021年~2033年(百万米ドル)

表21 英国新生児スクリーニング市場、製品の種類別、2021年~2033年(百万米ドル)

表22 英国新生児スクリーニング市場、技術別、2021年~2033年 (百万米ドル)

表23 イギリス新生児スクリーニング市場、検査種類別、2021年~2033年(百万米ドル)

表24 ドイツ新生児スクリーニング市場、製品種類別、2021年~2033年(百万米ドル)

表25 ドイツ新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表26 ドイツ新生児スクリーニング市場、 検査種類別、2021年~2033年(百万米ドル)

表27 フランス新生児スクリーニング市場、製品種類別、2021年~2033年(百万米ドル)

表28 フランス新生児スクリーニング市場、技術別、2021年~2033年 (百万米ドル)

表29 フランス新生児スクリーニング市場、検査の種類別、2021年~2033年(百万米ドル)

表30 イタリア新生児スクリーニング市場、製品種類別、2021年~2033年(百万米ドル)

表31 イタリア新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表32 イタリア新生児スクリーニング市場、検査の種類別、2021年~2033年 (百万米ドル)

表33 スペイン新生児スクリーニング市場、製品種類別、2021年~2033年(百万米ドル)

表34 スペイン新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表35 スペイン新生児スクリーニング市場、検査種類別、2021年~2033年 (百万米ドル)

表36 デンマーク新生児スクリーニング市場、製品種類別、2021年~2033年(百万米ドル)

表37 デンマーク新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表38 デンマーク新生児スクリーニング市場、検査種類別、2021年~2033年(百万米ドル)

表39 スウェーデン新生児スクリーニング市場、製品別、2021年~2033年(百万米ドル)

表40 スウェーデン新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表41 スウェーデン新生児スクリーニング市場、検査の種類別、2021年~2033年(百万米ドル)

表42 ノルウェー新生児スクリーニング市場、製品種類別、2021年~2033年(百万米ドル)

表43 ノルウェー新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表44 ノルウェー新生児スクリーニング市場、検査の種類別、2021年~2033年(百万米ドル)

表45 アジア太平洋地域新生児スクリーニング市場、国別、2021年~2033年(百万米ドル)

表46 アジア太平洋地域新生児スクリーニング市場、製品別、2021年~2033年(百万米ドル)

表47 アジア太平洋地域新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域新生児スクリーニング市場、検査種類別、2021年~2033年(百万米ドル)

表49 日本新生児スクリーニング市場、製品種類別、2021年~2033年(百万米ドル)

表50 日本新生児スクリーニング市場、技術種類別、2021年~2033年(百万米ドル)

表51 日本新生児スクリーニング市場、検査の種類別、2021年~2033年(百万米ドル)

表52 中国新生児スクリーニング市場、製品の種類別、2021年~2033年(百万米ドル)

表53 中国新生児スクリーニング市場、技術別、2021年~2033年 (百万米ドル)

表54 中国新生児スクリーニング市場、検査の種類別、2021年~2033年(百万米ドル)

表55 インド新生児スクリーニング市場、製品種類別、2021年~2033年 (百万米ドル)

表56 インド新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表57 インド新生児スクリーニング市場、検査種類別、2021年~2033年(百万米ドル)

表58 オーストラリア新生児スクリーニング市場、製品種類別、2021年~2033年 (百万米ドル)

表59 オーストラリア新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表60 オーストラリア新生児スクリーニング市場、検査の種類別、2021年~2033年(百万米ドル)

表61 韓国新生児スクリーニング市場、製品種類別、2021年~2033年(百万米ドル)

表62 韓国新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表63 韓国新生児スクリーニング市場、検査の種類別、2021年~2033年(百万米ドル)

表64 タイ新生児スクリーニング市場、製品別、2021年~2033年(百万米ドル)

表65 タイ新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表66 タイ新生児スクリーニング市場、検査種類別、2021年~2033年 (百万米ドル)

表67 南米アメリカ新生児スクリーニング市場、国別、2021年~2033年(百万米ドル)

表68 南米アメリカ新生児スクリーニング市場、製品別、2021年~2033年(百万米ドル)

表69 南米アメリカ新生児スクリーニング市場、技術別、2021年~2033年 (百万米ドル)

表70 南米アメリカ新生児スクリーニング市場、検査の種類別、2021年~2033年(百万米ドル)

表71 ブラジル新生児スクリーニング市場、製品別、2021年~2033年(百万米ドル)

表72 ブラジル新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表73 ブラジル新生児スクリーニング市場、検査の種類別、2021年~2033年(百万米ドル)

表74 メキシコ新生児スクリーニング市場、製品別、2021年~2033年 (百万米ドル)

表75 メキシコ新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表76 メキシコ新生児スクリーニング市場、検査タイプ別、2021年~2033年(百万米ドル)

表77 アルゼンチン新生児スクリーニング市場、製品別、2021年~2033年(百万米ドル)

表78 アルゼンチン新生児スクリーニング市場、検査種類別、2021年~2033年(百万米ドル)

表79 中東アフリカ新生児スクリーニング市場、国別、2021年~2033年(百万米ドル)

表80 中東アフリカ新生児スクリーニング市場、製品種類別、2021年~2033年(百万米ドル)

表81 中東アフリカ地域 新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表82 中東アフリカ地域 新生児スクリーニング市場、検査の種類別、2021年~2033年(百万米ドル)

表83 南アフリカ 新生児スクリーニング市場、製品種類別、2021年~2033年 (百万米ドル)

表84 南アフリカ新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表85 南アフリカ新生児スクリーニング市場、検査タイプ別、2021年~2033年(百万米ドル)

表86 サウジアラビア新生児スクリーニング市場、製品別、2021年~2033年(百万米ドル)

表87 サウジアラビア新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表88 サウジアラビア新生児スクリーニング市場、検査の種類別、2021年~2033年 (百万米ドル)

表89 アラブ首長国連邦(UAE)新生児スクリーニング市場、製品別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)新生児スクリーニング市場、技術別、2021年~2033年 (百万米ドル)

表91 アラブ首長国連邦(UAE)新生児スクリーニング市場、検査の種類別、2021年~2033年(百万米ドル)

表92 クウェート新生児スクリーニング市場、製品の種類別、2021年~2033年(百万米ドル)

表93 クウェート新生児スクリーニング市場、技術別、2021年~2033年(百万米ドル)

表94 クウェート新生児スクリーニング市場、検査の種類別、2021年~2033年(百万米ドル)

図表一覧

図1 新生児スクリーニング市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場策定と検証

図9 新生児スクリーニング市場概要

図10 親市場の展望

図11 関連/補助市場の展望

図12 浸透率と成長見通しのマッピング

図13 新生児スクリーニング市場における推進要因の影響

図14 新生児スクリーニング市場における抑制要因の影響

図15 SWOT分析(要因別:政治・法規制、経済、技術)

図16 産業分析 – ポーターの

図17 戦略マッピング

図18 新生児スクリーニング市場:製品見通しと主要なポイント

図19 新生児スクリーニング市場:製品動向分析及び市場シェア(2024年及び2030年)

図20 製品市場規模予測(2021年~2033年、百万米ドル)

図21 機器市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図22 試薬・アッセイキット市場規模予測(2021年~2033年、百万米ドル)

図23 新生児スクリーニング市場:技術展望と主要ポイント

図24 新生児スクリーニング市場:技術動向分析と市場シェア(2024年及び2030年)

図25 タンデム質量分析法を用いた新生児スクリーニング市場規模予測(2021年~2033年)(百万米ドル)

図26 パルスオキシメトリーを用いた新生児スクリーニング市場規模予測(2021年~2033年)(百万米ドル) – 2033年(百万米ドル)

図27 酵素ベースアッセイ新生児スクリーニング市場規模予測(2021年~2033年)(百万米ドル)

図28 DNAアッセイ新生児スクリーニング市場規模予測(2021年~2033年) (百万米ドル)

図29 電気泳動法による新生児スクリーニング市場規模予測(2021年~2033年)(百万米ドル)

図30 新生児スクリーニング市場:技術動向と主要なポイント

図31 新生児スクリーニング市場: 技術動向分析及び市場シェア 2024年及び2030年

図32 乾燥血液スポット検査 新生児スクリーニング市場規模予測(2021年~2033年)(百万米ドル)

図33 重大先天性心疾患 (CCHD)新生児スクリーニング市場予測、2021年~2033年(百万米ドル)

図34 聴覚スクリーニング新生児スクリーニング市場予測、2021年~2033年(百万米ドル)

図35 地域別市場:主なポイント

図36 グローバル新生児スクリーニング市場:地域別動向分析

図37 米国市場規模予測(2021年~2033年、百万米ドル)

図38 カナダ市場規模予測(2021年~2033年、百万米ドル)

図39 メキシコ市場規模予測(2021年~2033年、百万米ドル)

図40 ヨーロッパ市場規模予測(2021年~2033年、百万米ドル)

図41 英国市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図42 ドイツ市場予測と推定値、2021年~2033年(百万米ドル)

図43 フランス市場予測と推定値、2021年~2033年 (百万米ドル)

図44 イタリア市場予測と推計、2021年~2033年(百万米ドル)

図45 スペイン市場予測と推計、2021年~2033年(百万米ドル)

図46 デンマーク市場予測と推計、2021年~2033年(百万米ドル)

図47 スウェーデン市場予測と見通し、2021年~2033年(百万米ドル)

図48 ノルウェー市場予測と見通し、2021年~2033年(百万米ドル)

図49 アジア太平洋市場予測と見通し、2021年~2033年 (百万米ドル)

図50 日本市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図51 中国市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図52 インド市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図53 韓国市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図54 オーストラリア市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図55 タイ市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図56 南米アメリカ市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図57 ブラジル市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図58 アルゼンチン市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図59 中東アフリカ地域市場規模予測(2021年~2033年、百万米ドル)

図60 南アフリカ市場規模予測(2021年~2033年、百万米ドル)

図61 サウジアラビア市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図62 アラブ首長国連邦(UAE)市場予測と見通し、2021年~2033年(百万米ドル)

図63 クウェート市場予測と見通し、2021年~2033年(百万米ドル)

図64 戦略フレームワーク

| ※参考情報 新生児用スクリーニングとは、新生児期に行われる健康診断の一環であり、主に先天性の疾患や代謝異常を早期に発見するための検査です。これにより、適切な治療や管理が行えるようになり、新生児の健康を守ることが目的です。スクリーニングは通常、生後24時間から72時間以内に行われることが多く、特に重要な処置とされています。 新生児用スクリーニングにはさまざまな種類があります。最も一般的なスクリーニングの一つは、血液検査です。新生児の足から少量の血液を採取し、特定の疾患や異常を調べます。例えば、フェニルケトン尿症、先天性甲状腺機能低下症、バイオチン代謝異常、ガラクトース血症などが含まれます。これらの疾患は、早期に発見されることで、適切な食事療法やホルモン補充療法などの治療が可能になります。 また、聴覚スクリーニングも重要な検査の一つです。新生児は聴力の発達が重要な時期であり、生まれてからすぐに聴覚機能をチェックすることが推奨されています。この検査では、耳に微弱な音を送り、反応を確認する方法が一般的です。早期に聴覚の問題が発見されることで、適切な介入が行われ、言語発達に影響を与えずに済むことが期待されます。 視覚スクリーニングも新生児期に実施されることがあります。視力や眼の健康状態を評価し、先天性の視覚障害を早期に見つけるための検査です。これにより、必要な治療やサポートが考慮され、将来的な視覚機能を守るための手助けが行われます。 新生児用スクリーニングの用途は多岐にわたります。早期発見によって、疾患の進行を防ぎ、適切な治療を行うことができます。例えば、フェニルケトン尿症の子どもには、特別な食事療法が必要です。この疾患を早期に発見することで、脳へのダメージを防ぎ、正常な発達を促すことができます。先天性甲状腺機能低下症も、早期にホルモン治療を始めることで、身体的および精神的な発達を正常に保つことができます。 関連技術としては、DNA分析や次世代シーケンシングが挙げられます。これらの技術は、遺伝性疾患のリスクを評価し、より広範なスクリーニングを実現するために利用されています。次世代シーケンシングは、特定の疾患に関連する遺伝子の変異を検出することで、より精度の高い診断を可能にします。 さらに、人工知能(AI)を活用した技術も進展しています。AIは、スクリーニング結果の解析やデータの管理を効率化し、より迅速な診断を提供できる可能性があります。これにより、新生児に対する医療の質が向上し、より多くの命を守る手助けが期待されています。 新生児用スクリーニングは、各国や地域によって少しずつ異なるプログラムが実施されていますが、いずれも新生児の健康を守るために欠かせない重要な取り組みです。親や医療従事者の協力が必要であり、早期にスクリーニングを受けることで、将来の健康リスクを減少させることができます。新生児期は、一生の中でも最も成長と発達が著しい時期であり、この時期に病気を早期に発見することは、その後の人生に大きな影響を与えることがあるため、重要な意義があります。 このように、新生児用スクリーニングは新生児の健康を守るための基盤となる検査であり、今後も技術の進歩とともに、その重要性が増していくことでしょう。 |