腹腔鏡手術器具市場における魅力的な機会

アジア太平洋地域

肥満、胆嚢疾患、消化器疾患などの生活習慣病の増加傾向に加え、中国、インド、日本、東南アジア諸国など各国における低侵襲手術への需要拡大が市場成長を牽引しております。

特に地方や準都市部における医療インフラの急速な改善、および外科手術能力の向上に向けた政府投資により、高度な腹腔鏡手術へのアクセスが向上しております。

費用対効果の高い腹腔鏡ソリューションや高精細画像システムの普及拡大といった技術的進歩が、腹腔鏡器具の導入促進に寄与しております。

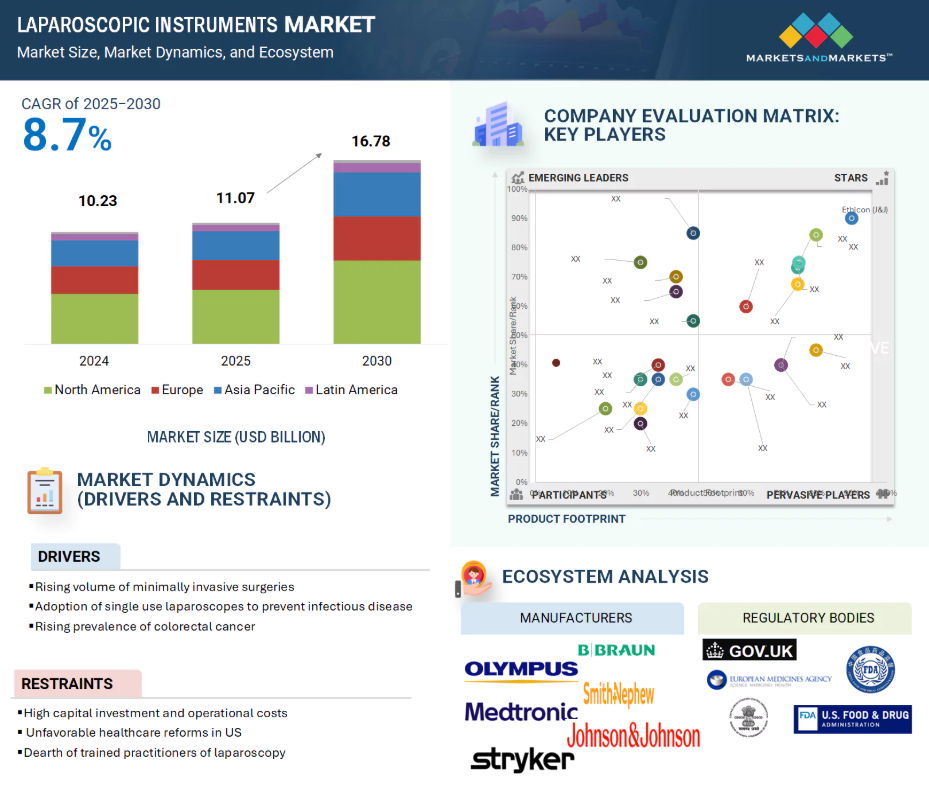

アジア太平洋地域の腹腔鏡器具市場は、2030年までに40億米ドル規模に達すると予測され、予測期間中は9.5%という最高水準の年平均成長率(CAGR)で成長が見込まれます。

拡大する中産階級人口と低侵襲手術の利点に対する認識の高まりが、選択的手術や日常的な外科治療における腹腔鏡介入の需要を牽引しています。

世界腹腔鏡手術器具市場の動向

推進要因:低侵襲手術の件数増加

腹腔鏡手術器具市場の成長を牽引する主な要因には、低侵襲手術(MIS)、特に腹腔鏡手術の普及拡大が挙げられます。これらの手術は開腹手術と比較し、入院期間の短縮、術後不快症状の軽減、回復期間の短縮、合併症発生率の低下など、複数の面で優位性を示しています。その結果、一般外科、婦人科、泌尿器科、肥満外科、大腸外科など、様々な専門分野で腹腔鏡処置の導入が進んでいます。腹腔鏡手術の件数は、高齢化や生活習慣病(特に肥満や消化器疾患)の急増といった人口動態の変化、ならびに新興市場における外科手術能力の拡大によって後押しされています。インド、中国、ブラジル、メキシコなどの国々では、医療インフラの進展とこれらの処置に対する認識の高まりを背景に、腹腔鏡手術の導入が著しく増加しています。外来手術センター(ASC)は、外来環境における低侵襲手術(MIS)の普及に不可欠な存在です。この変化により、再利用可能な腹腔鏡器具と使い捨て器具の需要が大幅に増加しています。外科手術の環境が進化を続ける中、この分野における市場の持続的な成長は、今後10年以上にわたり見込まれます。

抑制要因:高額な設備投資と運用コスト

低侵襲手術の長期的なコストメリットは明らかであるものの、腹腔鏡機器に必要な多額の初期投資は、特に発展途上国や財政的制約に直面する医療システムにおいて、大きな障壁となっています。高精細腹腔鏡、高度なエネルギー装置、総合的なイメージングタワー、送気装置、各種手術用付属品の取得は、小規模な外来手術センターや病院にとって大きな財政的負担となる可能性があります。さらに、再利用可能な器具の必要性は、さらなる複雑さを加えます。これらの器具は、患者の安全を確保するために信頼性の高い滅菌施設へのアクセスを必要とし、これには財政的投資と厳格な規制基準の順守が伴います。加えて、これらの機器を適切に操作・保守できる熟練技術者の需要が極めて重要です。人材育成と体系的な在庫管理システムの維持が相まって、継続的な運営コストの増加要因となります。こうした財政的課題により、コスト重視の市場や小規模医療施設では先進的な腹腔鏡技術の導入が制約されることが多く、結果として低侵襲手術技術の普及が阻害され、当該地域における医療の全体的な効率性と質に悪影響を及ぼしています。

機会:医療インフラが成長する新興市場への進出

アジア太平洋、ラテンアメリカ、東ヨーロッパ、アフリカ地域は、医療環境が急速に発展していることから、腹腔鏡器具メーカーにとって大きな成長機会を提供しています。医療費の増加、保険適用範囲の拡大、病院インフラ近代化に向けた政府の取り組みにより、これらの市場における外科手術の能力は急速に向上しています。インド、ブラジル、中国、インドネシア、ベトナムなどの国々では、患者の意識向上と医療サービスへのアクセス改善を背景に、低侵襲手術の著しい増加が見られます。さらに、官民連携の進展と現地生産化の取り組みが相まって、輸入器具への依存度が低下し、結果として腹腔鏡機器の経済的アクセスが向上しています。現地のコスト構造に合わせた製品提供の革新と、必要なトレーニング・インフラ支援を提供できるメーカーは、こうした新興市場の動向を活かす好位置にあります。

課題:規制上の障壁とコンプライアンスの複雑性

腹腔鏡装置の規制環境の複雑さと変化の速さに対応することは、メーカーにとって大きな課題です。各管轄区域では、製品試験、滅菌検証、表示、市販後調査に関して独自の要件が設けられています。例えば、EU医療機器規則(MDR)や米国FDAクラスII/III規制、さらに各国の特定規制への準拠は、市場投入までの時間を延長しコストを増加させる可能性があります。加えて、再利用可能部品と使い捨て部品の分類に関する動向の変化、および個別医療機器識別(UDI)プロトコルへの準拠要求の高まりが、規制対応業務をさらに複雑化させています。強固な規制・臨床業務体制を欠く組織は、市場参入の障壁に直面したり、継続的な市場での存続可能性を危うくするリスクがあります。

世界腹腔鏡器具市場エコシステム分析

腹腔鏡器具市場のエコシステムには、産業に関わる主要プレイヤーとその役割が含まれます。これには製造業者、流通業者、研究・製品開発者、規制当局、エンドユーザーが該当します。市場全体のエコシステムは様々な要素と細分化された構成要素で成り立っています。メーカーは、研究、製品開発、最適化、および発売に携わる組織です。流通業者には、マーケティング目的で組織と連携する第三者ベンダーや電子商取引プラットフォームが含まれます。

製品別では、2024年に腹腔鏡セグメントが腹腔鏡手術器具市場で最大のシェアを占めました。

腹腔鏡は、低侵襲手術アプローチにおける視覚化を提供する重要な役割を担っていることから、腹腔鏡器具分野において極めて重要です。婦人科、泌尿器科、一般外科など様々な分野での腹腔鏡処置の採用増加に伴い、高品質で高解像度の腹腔鏡に対する需要が高まっています。高精細(HD)や4K映像機能といった近年の技術進歩に加え、柔軟性のある腹腔鏡や3次元腹腔鏡、統合型カメラシステムなどの革新により、手術の精度と効果は大幅に向上し、その普及に貢献しています。さらに、慢性疾患の増加に伴う手術件数の拡大、および病院や手術センターにおける画像診断装置の継続的な更新・アップグレードが、腹腔鏡の市場における確固たる存在感をさらに強固なものとしています。診断精度の向上とリアルタイム画像機能への注力は、低侵襲手術の手技が進化する中で、腹腔鏡が果たす重要な役割を裏付けています。

用途別では、2024年の腹腔鏡器具市場において一般外科分野が最大のシェアを占めています。

腹腔鏡器具市場は主に一般外科によって形成されており、ヘルニア修復術、虫垂切除術、胆嚢摘出術、腸管切除術など多様な手術が含まれます。これらは現在、低侵襲技術による実施がますます増加しています。切開創の縮小、術後疼痛の軽減、回復期間の短縮、入院期間の短縮といった顕著な利点が、一般外科診療における腹腔鏡手段の選好度上昇を後押ししています。さらに、消化器疾患、胆嚢疾患、腹腔内感染症の世界的な発生率増加が、一般外科的介入の需要をさらに刺激しています。腹腔鏡技術の普及、訓練を受けた外科医の増加、有利な償還制度が相まって、これらの処置の広範な採用を大幅に促進しました。一般外科における腹腔鏡手術の汎用性と確立された応用は、市場成長を牽引する重要な要素としての地位を確固たるものにしています。

地域別では、2024年時点で北米が世界の腹腔鏡器具市場において最大のシェアを占めました。

北米が腹腔鏡器具市場を主導している主な要因は、先進的な医療インフラと低侵襲手術技術の高い受容度にあります。主要な医療機器メーカーの存在に加え、強固な規制枠組みと有利な償還政策が、同地域の市場地位をさらに強化しています。腹腔鏡手術に熟練した外科医が広く存在することは、患者のアクセス向上に寄与しております。アメリカおよびカナダにおける胆嚢疾患、肥満、大腸癌などの慢性疾患の高い有病率は、腹腔鏡下手術の需要を大きく牽引しております。外科技術の継続的な進歩と革新的な器具・機器の絶え間ない導入も、同地域の競争優位性を維持する上で重要な役割を果たしています。さらに、医療支出の増加、高齢人口の拡大、腹腔鏡手術の利点に関する患者意識の高まりは、北米が世界の腹腔鏡手術器具市場をリードする上で不可欠な要因です。

2024年における最大シェア

地域内で最も成長が著しい市場:アメリカ

腹腔鏡手術器具市場の最近の動向

- 2025年5月、ジョンソン・エンド・ジョンソン社は、低侵襲手術における精度と信頼性の向上を目的とした次世代外科用ステープラー「ETHICON 4000 Stapler」を発表しました。

- 2025年3月、ジョンソン・エンド・ジョンソン社は、多様な外科的アプローチに対応する汎用性の高いエネルギーベースの腹腔鏡ツール「DUALTO™ エネルギーシステム」を発表しました。

- 2024年5月、B.ブラウン・メルズンゲン社は、先進的な腹腔鏡デバイスの生産能力拡大を目的とした新たなスイス製造施設を開設しました。2024年3月、アドバンスト・メディカル・ソリューションズ社はピーターズ・サージカル社の買収を発表しました。

- 2023年8月、ストライカー社は主要外科トレーニングセンターとの戦略的提携を発表し、実践ワークショップを通じて再利用可能な腹腔鏡器具の普及を推進します

主要市場プレイヤー

腹腔鏡器具市場の主要プレイヤーには以下が含まれます

Olympus Corporation (Japan)

Karl Storz SE & Co. KG (Germany)

Johnson & Johnson (US)

Fujifilm Holdings Corporation (Japan)

Medtronic plc (Ireland)

Stryker Corporation (US)

B. Braun Melsungen AG (Germany)

Becton, Dickinson and Company (US)

Smith & Nephew plc (UK)

Hoya Corporation (Japan)

Schölly Fiberoptic GmbH (Germany)

Victor Medical Instruments Co., Ltd. (China)

Emedomed Systems GmbH (Germany)

Richard Wolf GmbH (Germany)

CONMED Corporation (US)

Capsovision, Inc. (US)

The Cooper Companies Inc. (US)

Teleflex Incorporated (US)

Carl Zeiss AG (Germany)

Anthrex, Inc. (US)

Laborie Medical Technologies, Inc. (Canada)

Myolotec Inc. (US)

Geyi Medical Instrument Co., Ltd. (China)

Fortimedix Surgical B.V. (Netherlands)

Dantschke Medizintechnik GmbH & Co. KG (Germany)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 腹腔鏡器具市場のセグメンテーションと

地域範囲 28

1.3.2 対象範囲と除外事項 29

1.3.3 対象期間 30

1.3.4 対象通貨 30

1.4 ステークホルダー 31

1.5 変更点の概要 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 32

2.1.1.1 主要な二次データソース 32

2.1.1.2 二次データの主要な情報源 33

2.1.1.3 二次情報源からの主要データ 34

2.1.2 一次データ 34

2.1.2.1 主要な一次データソース 34

2.1.2.2 一次調査の目的 35

2.1.2.3 一次情報源からの主要データ 35

2.1.2.4 主要な産業の知見 36

2.1.2.5 一次調査の内訳 36

2.1.3 市場規模の推定 37

2.1.4 供給側分析(収益シェア分析) 37

2.1.5 親市場アプローチ 39

2.1.6 企業プレゼンテーションおよび一次インタビュー 39

2.1.7 需要側分析 39

2.1.8 トップダウンアプローチ(稼働率および

導入パターンに基づく) 40

2.2 データの三角測量 43

2.3 調査の限界 44

2.3.1 範囲に関連する限界 44

2.3.2 方法論に関連する限界 44

2.4 リスク分析 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 50

4.1 腹腔鏡器具市場概要 50

4.2 アジア太平洋地域:腹腔鏡器具市場(用途別・使用状況別) 51

4.3 腹腔鏡器具市場:地理的構成 52

4.4 腹腔鏡器具市場:地域別構成 52

4.5 腹腔鏡器具市場:先進国市場と新興国市場の比較 53

5 市場概要 54

5.1 はじめに 54

5.2 市場動向 54

5.2.1 推進要因 55

5.2.1.1 開腹手術に対する低侵襲手術の採用増加 55

5.2.1.2 使い捨て腹腔鏡器具の採用増加 55

5.2.1.3 大腸癌の罹患率増加 56

5.2.2 抑制要因 56

5.2.2.1 不利な医療改革 56

5.2.2.2 訓練を受けた専門家の不足 57

5.2.3 機会 57

5.2.3.1 新興経済国における医療市場の改善 57

5.2.3.2 腹腔鏡器具の技術的進歩と革新 58

5.2.4 課題 58

5.2.4.1 規制上の障壁とコンプライアンスの複雑性 58

5.3 技術分析 59

5.3.1 主要技術 59

5.3.1.1 高精細および4Kイメージングシステム 59

5.3.2 補完の技術 59

5.3.2.1 外科ナビゲーションおよびイメージングソフトウェア 59

5.3.3 隣接技術 59

5.3.3.1 ロボット手術プラットフォーム 59

5.4 バリューチェーン分析 60

5.5 エコシステム分析 60

5.5.1 エコシステムにおける役割 61

5.6 価格分析 62

5.6.1 腹腔鏡器具の平均販売価格、

主要企業別、2024年 62

5.6.2 腹腔鏡器具の平均販売価格動向(

種類別、2022年~2025年) 62

5.6.3 腹腔鏡器具の平均販売価格動向、地域別、2022–2024年 63

5.7 サプライチェーン分析 63

5.8 ポーターの5つの力分析 65

5.8.1 競争の激しさ 66

5.8.2 供給者の交渉力 66

5.8.3 購入者の交渉力 66

5.8.4 代替品の脅威 67

5.8.5 新規参入の脅威 67

5.9 主要ステークホルダーと購買基準 68

5.9.1 購買プロセスにおける主要ステークホルダー 68

5.9.2 主要購買基準 68

5.10 規制分析 69

5.10.1 規制環境 69

5.10.1.1 北米 69

5.10.1.1.1 アメリカ 69

5.10.1.1.2 カナダ 70

5.10.1.2 ヨーロッパ 71

5.10.1.3 アジア太平洋地域 71

5.10.1.3.1 日本 71

5.10.1.3.2 中国 72

5.10.1.3.3 インド 72

5.10.1.4 ラテンアメリカアメリカ 73

5.10.1.5 中東・アフリカおよびGCC諸国 73

5.10.2 規制機関、政府機関、その他の組織 74

5.11 貿易分析 76

5.11.1 HSコード300640の輸入データ(2019年~2023年) 76

5.11.2 HSコード300640の輸出データ(2019年~2023年) 76

5.12 主要な会議・イベント(2025年~2026年) 77

5.13 お客様のビジネスに影響を与えるトレンド/ディスラプション 77

5.14 特許分析 78

5.14.1 腹腔鏡の特許公開動向 78

5.14.2 腹腔鏡器具特許の主要出願者(企業・機関) 80

5.14.3 管轄分析:腹腔鏡特許の主要出願国(国) 81

5.15 事例研究分析 81

5.15.1 子宮筋腫治療用イーシコン社エンシールX1組織シーラー 81

5.15.2 エアスターイル光触媒空気清浄機による腹腔鏡消毒ユニットの空気品質改善 82

5.15.3 院内感染削減のための手術室におけるUV-C消毒システム 82

5.16 投資および資金調達シナリオ 83

5.17 償還シナリオ分析 83

5.18 エンドユーザーの期待 84

5.19 AI/汎用AIが腹腔鏡器具市場に与える影響 85

5.20 2025年アメリカ関税が腹腔鏡器具市場に与える影響 86

5.20.1 はじめに 86

5.20.2 主な関税率 87

5.20.3 価格影響分析 88

5.20.4 エンドユーザー産業への影響 88

6 製品別腹腔鏡器具市場 90

6.1 はじめに 91

6.2 腹腔鏡 91

6.2.1 ビデオ腹腔鏡 94

6.2.1.1 粘膜表面のより明るく高品質な画像提供による普及促進 94

6.2.2 ファイバー腹腔鏡 96

6.2.2.1 手頃な価格と操作の簡便性による、資源が限られた環境や基本的な診断手順での普及支援 96

6.3 エネルギーデバイス 98

6.3.1 市場成長を促進する再利用可能な単極・双極凝固エネルギー装置への需要増加 98

6.4 閉鎖装置 100

6.4.1 市場成長を促進する技術的進歩と製品革新 100

6.5 ハンドインスツルメント 101

6.5.1 一般腹腔鏡手術件数の増加が市場成長を促進する見込み 101

6.6 アクセスデバイス 105

6.6.1 アクセスデバイスは他の器具のための進入ポートを作成・維持する役割を担います 105

6.7 付属品 107

6.7.1 手術件数の増加が市場成長を支える 107

6.8 送気装置 109

6.8.1 腹腔鏡手術件数の増加がCO2送気装置の需要を促進 109

6.9 吸引・洗浄システム 111

6.9.1 腹腔鏡手術向け統合流体管理システムの人気が市場を牽引 111

7 腹腔鏡器具市場(用途別) 113

7.1 はじめに 114

7.2 再利用可能な腹腔鏡器具 114

7.2.1 高い耐久性、費用対効果、および優れた互換性が市場成長を促進 114

7.3 使い捨て腹腔鏡器具 116

7.3.1 感染予防への注目の高まりと外来手術件数の増加が市場成長を促進 116

8 腹腔鏡器具市場、用途別 118

8.1 はじめに 119

8.2 一般外科 119

8.2.1 虫垂切除術、胆嚢摘出術、ヘルニア修復術における腹腔鏡手術処置の選好度向上 119

8.3 婦人科手術 122

8.3.1 低侵襲婦人科手術の需要増加が市場を牽引する見込み 122

8.4 大腸手術 124

8.4.1 大腸癌の発生率増加が市場成長を後押しする見込み 124

8.5 肥満外科手術 125

8.5.1 肥満の有病率増加が市場成長を促進 125

8.6 泌尿器外科手術 127

8.6.1 慢性泌尿器疾患の発生率増加が市場を牽引 127

8.7 小児外科 129

8.7.1 小児の先天性疾患治療における低侵襲処置の選好が市場成長を促進 129

8.8 その他の用途 131

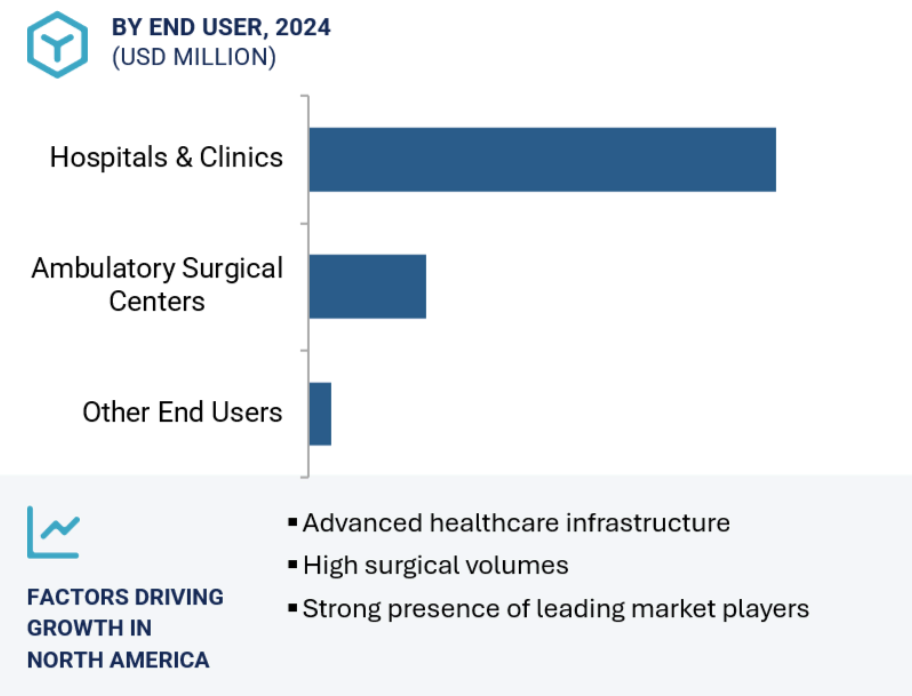

9 腹腔鏡手術器具市場(エンドユーザー別) 133

9.1 はじめに 134

9.2 病院・診療所 134

9.2.1 政府機関および民間投資家による多額の投資が市場を牽引 134

9.3 外来手術センター 137

9.3.1 外来手術の普及拡大が市場成長を促進 137

9.4 その他のエンドユーザー 139

10 腹腔鏡手術器具市場:地域別 141

10.1 はじめに 142

10.2 北米 143

10.2.1 北米のマクロ経済見通し 147

10.2.2 アメリカ 148

10.2.2.1 予測期間中、アメリカが世界の腹腔鏡手術器具市場を支配する見込み 148

10.2.3 カナダ 150

10.2.3.1 高齢者人口における慢性疾患の発生率上昇が市場成長を促進する見込み 150

10.3 ヨーロッパ 154

10.3.1 ヨーロッパのマクロ経済見通し 158

10.3.2 ドイツ 159

10.3.2.1 がんおよび脳卒中の高い発生率が市場成長を促進する見込み 159

10.3.3 フランス 162

10.3.3.1 有利な健康保険制度と低侵襲手術の普及拡大が市場成長を促進 162

10.3.4 英国 165

10.3.4.1 NHSによる全国大腸がん検診プログラムの実施が腹腔鏡の普及を支援 165

10.3.5 イタリア 168

10.3.5.1 大腸がんの有病率上昇が市場成長を促進 168

10.3.5.1 大腸癌の有病率上昇が市場成長を促進する 168

10.3.6 スペイン 170

10.3.6.1 血液透析処置に対する優れた償還シナリオが市場成長を促進する 170

10.3.7 その他のヨーロッパ 173

10.4 アジア太平洋地域 176

10.4.1 アジア太平洋地域のマクロ経済見通し 180

10.4.2 日本 181

10.4.2.1 高齢者人口の急増と腹腔鏡手術の革新が市場成長を促進 181

10.4.3 中国 183

10.4.3.1 政府の医療支出増加が腹腔鏡手術器具の導入を促進する見込み 183

10.4.4 インド 186

10.4.4.1 医療インフラの改善と市場成長を支援する政府の有利な施策の実施 186

10.4.5 オーストラリア 188

10.4.5.1 肥満率の上昇と肥満手術件数の増加が市場成長を促進する見込み 188

10.4.6 韓国 191

10.4.6.1 高齢人口の増加と外科手術件数の増加が市場成長を推進する見込み 191

10.4.7 その他のアジア太平洋地域 193

10.5 ラテンアメリカ 196

10.5.1 ラテンアメリカのマクロ経済見通し 198

10.5.2 ブラジル 199

10.5.2.1 高度な外科手術技術への高い需要が腹腔鏡器具の導入を促進 199

10.5.3 メキシコ 201

10.5.3.1 生活習慣病の増加が市場成長を促進する見込み 201

10.5.4 その他のラテンアメリカ諸国 204

10.6 中東・アフリカ 206

10.6.1 中東・アフリカのマクロ経済見通し 209

10.6.2 GCC諸国 210

10.6.2.1 生活習慣病の増加と可処分所得の拡大が市場成長を促進 210

10.6.3 その他中東・アフリカ地域 212

11 競争環境 216

11.1 はじめに 216

11.2 主要企業の戦略/勝つための権利 216

11.2.1 腹腔鏡器具市場における主要企業の主要戦略の概要 217

11.3 収益分析(2020年~2024年) 217

11.4 市場シェア分析(2024年) 218

11.5 企業評価マトリックス:主要プレイヤー(2024年) 221

11.5.1 スター企業 221

11.5.2 新興リーダー 221

11.5.3 普及型プレイヤー 222

11.5.4 参加企業 222

11.5.5 企業フットプリント:主要プレイヤー 2024 223

11.5.5.1 企業フットプリント 223

11.5.5.2 地域フットプリント 224

11.5.5.3 製品フットプリント 225

11.5.5.4 アプリケーションフットプリント 226

11.5.5.5 ユーザビリティフットプリント 227

11.5.5.6 エンドユーザーにおける存在感 228

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 229

11.6.1 先進的な企業 229

11.6.2 ダイナミックな企業 229

11.6.3 対応力のある企業 229

11.6.4 スタート地点 229

11.6.5 競合ベンチマーク:スタートアップ/中小企業、2024年 231

11.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 231

11.6.5.2 スタートアップ企業/中小企業の競争力ベンチマーク 232

11.7 企業評価と財務指標 232

11.7.1 財務指標 232

11.7.2 企業評価 233

11.7.3 主要企業の研究開発費(2023年対2024年) 233

11.8 ブランド/製品比較 234

11.9 競争環境 234

11.9.1 製品発売 234

11.9.2 取引 235

11.9.3 事業拡大 236

12 企業プロファイル 237

12.1 主要企業 237

12.1.1 ジョンソン・エンド・ジョンソン 237

12.1.1.1 事業概要 237

12.1.1.2 提供製品 238

12.1.1.3 最近の動向 240

12.1.1.3.1 取引 240

12.1.1.4 MnMの見解 240

12.1.1.4.1 勝利への権利 240

12.1.1.4.2 戦略的選択 240

12.1.1.4.3 弱みと競合上の脅威 241

12.1.2 メドトロニック 242

12.1.2.1 事業概要 242

12.1.2.2 提供製品 243

12.1.2.3 最近の動向 245

12.1.2.3.1 製品発売 245

12.1.2.3.2 取引 245

12.1.2.4 MnMの見解 246

12.1.2.4.1 勝利の権利 246

12.1.2.4.2 戦略的選択 246

12.1.2.4.3 弱みと競合上の脅威 246

12.1.3 オリンパス株式会社 247

12.1.3.1 事業概要 247

12.1.3.2 提供製品 248

12.1.3.3 最近の動向 250

12.1.3.3.1 製品発売 250

12.1.3.3.2 取引 250

12.1.3.3.3 事業拡大 251

12.1.3.4 MnMの見解 251

12.1.3.4.1 勝利の権利 251

12.1.3.4.2 戦略的選択 252

12.1.3.4.3 弱点と競合上の脅威 252

12.1.4 KARL STORZ SE & CO. KG 253

12.1.4.1 事業概要 253

12.1.4.2 提供製品 253

12.1.4.3 最近の動向 254

12.1.4.3.1 取引 254

12.1.4.4 MnMの見解 254

12.1.4.4.1 勝利の権利 254

12.1.4.4.2 戦略的選択 254

12.1.4.4.3 弱点と競合上の脅威 255

12.1.5 STRYKER 256

12.1.5.1 事業概要 256

12.1.5.2 提供製品 257

12.1.5.3 最近の動向 258

12.1.5.3.1 製品発売 258

12.1.5.3.2 取引 259

12.1.5.3.3 事業拡大 259

12.1.5.4 MnMの見解 260

12.1.5.4.1 勝利の権利 260

12.1.5.4.2 戦略的選択 260

12.1.5.4.3 弱点と競合上の脅威 260

12.1.6 富士フイルムホールディングス株式会社 261

12.1.6.1 事業概要 261

12.1.6.2 提供製品 262

12.1.6.3 最近の動向 263

12.1.6.3.1 取引 263

12.1.7 HOYA株式会社 264

12.1.7.1 事業概要 264

12.1.7.2 提供製品 265

12.1.7.3 最近の動向 266

12.1.7.3.1 取引 266

12.1.8 スミス・アンド・ネフュー 267

12.1.8.1 事業概要 267

12.1.8.2 提供製品 268

12.1.8.3 最近の動向 269

12.1.8.3.1 取引 269

12.1.9 クック 270

12.1.9.1 事業概要 270

12.1.9.2 提供製品 270

12.1.9.3 最近の動向 271

12.1.9.3.1 製品発売 271

12.1.10 B. BRAUN SE 272

12.1.10.1 事業概要 272

12.1.10.2 提供製品 273

12.1.11 VICTOR MEDICAL INSTRUMENTS CO., LTD. 275

12.1.11.1 事業概要 275

12.1.11.2 提供製品 275

12.1.12 ENDOMED SYSTEMS GMBH 276

12.1.12.1 事業概要 276

12.1.12.2 提供製品 276

12.1.13 SCHÖLLY FIBEROPTIC GMBH 278

12.1.13.1 事業概要 278

12.1.13.2 提供製品 278

12.1.14 ボストン・サイエンティフィック・コーポレーション 279

12.1.14.1 事業概要 279

12.1.14.2 提供製品 281

12.2 その他の企業 282

12.2.1 コンメッド・コーポレーション 282

12.2.2 キャップソビジョン社 283

12.2.3 クーパーカンパニーズ 284

12.2.4 テレフレックス社 285

12.2.5 カールツァイス社 287

12.2.6 アンブ社 288

12.2.7 ラボリー 289

12.2.8 フォーティメディックス・サージカル 290

12.2.9 ダンチケ・メディツィンテクニク・GmbH & Co. KG 290

12.2.10 マイロテック株式会社 291

12.2.11 リヒャルト・ヴォルフ社 292

12.2.12 浙江格益医療器械有限公司 293

13 付録 294

13.1 ディスカッションガイド 294

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 298

13.3 カスタマイズオプション 300

13.4 関連レポート 300

13.5 著者詳細 301

| ※参考情報 腹腔鏡手術用器具は、腹部の手術を支援するための特別な器具であり、最小限の侵襲で手術を行うことができる技術です。腹腔鏡手術は、体に大きな切開を加えることなく、数カ所の小さな切り込みを通して器具とカメラを挿入し、手術を行う方法です。この手法は、回復時間の短縮や術後の痛みの軽減、入院期間の短縮など、多くの利点を提供します。 腹腔鏡手術用器具にはさまざまな種類があります。まず代表的なものとして「腹腔鏡」があります。これは手術用カメラであり、腹部内の映像をモニターに表示します。医師はこの映像を見ながら手術を進めることができます。次に「トロカール」があります。トロカールは、切開した部分に挿入し、腹腔の内部にアクセスするための器具です。トロカールを通じて、さまざまな手術用器具を挿入することができます。 さらに「鉗子」や「剪刀」などの器具も存在します。鉗子は組織をつかむ、保持するためのもので、開腹手術における鉗子と同様の機能を持ちます。剪刀は、組織を切断するために使用されます。これらの器具は、腹腔鏡を使用した手術において、外科医が精密に操作するための重要な役割を担っています。 器具の他にも、腹腔鏡手術には「加圧装置」と呼ばれる器具が必要です。この装置は、手術中に腹部を膨らませ、視野を確保するために二酸化炭素ガスを注入するためのものです。正確な視界を確保することは、手術の安全性と成功率を高めるために不可欠です。 腹腔鏡手術用器具の用途は多岐にわたります。一般的には、胆嚢摘出術や虫垂切除術、ヘルニア修復術、腸の一部を切除する手術などが行われています。また、がんの手術においても腹腔鏡下での切除が推奨されています。多くの外科医が腹腔鏡手術を採用する理由は、患者にとってのメリットが多いためです。 腹腔鏡手術の関連技術には、ロボット支援手術があります。この技術は、外科医がロボットを操作することにより、より精密な手術が可能となります。ロボットは細かい動作を行うことができ、手術中の疲労を軽減する効果もあります。また、三次元映像を提供するデバイスが使われることもあり、視覚的な情報が増すことで、手術の精度が向上します。 さらに、最先端の技術として、ナビゲーションシステムや画像診断技術を活用した手術が進められています。これにより、手術中にリアルタイムで組織の状態を確認しつつ、より安全かつ効果的に手術を行うことが可能です。 腹腔鏡手術用器具は、医療技術の進歩に伴い、常に改良が加えられています。材料の改良や新しい設計理念により、器具の使用効率が向上し、患者の負担が軽減されています。今後も、この分野において新たな革新が期待されており、医療現場においてますます重要な役割を果たすことになるでしょう。精密で安全な手術を提供するために、腹腔鏡手術用器具のさらなる発展と技術の向上が求められます。 |