主要市場動向とインサイト

- 北米の抗核抗体検査産業は世界市場をリードし、2024年には40.61%という最大の収益シェアを占めました。

- 北米市場では米国が主導的立場にあり、2024年に最大の収益シェアを維持しました。

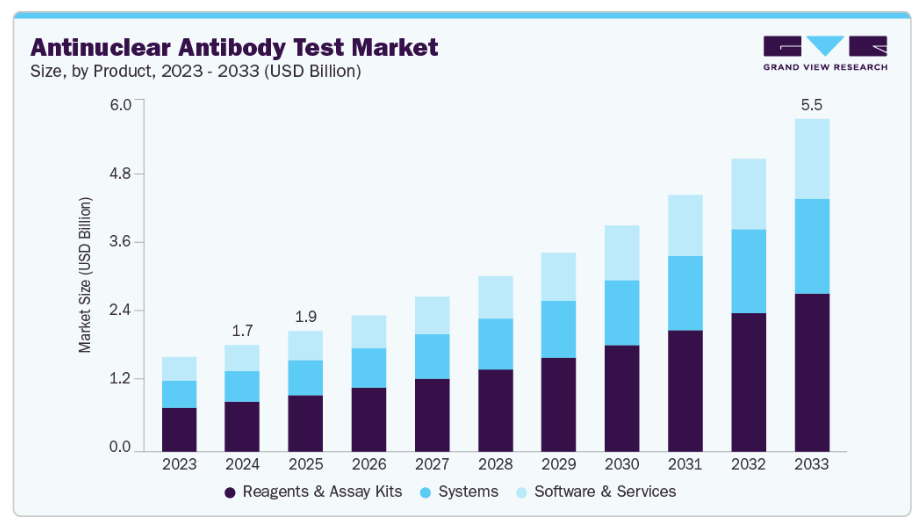

- 製品別では、試薬・アッセイキットセグメントが2024年に46.80%の市場シェアで世界市場を牽引しました。

- 処置別では、免疫蛍光法セグメントが2024年に52.46%の最大の収益シェアを占めました。

- 用途別では、関節リウマチセグメントが2024年に33.71%の最大の収益シェアを占めました。

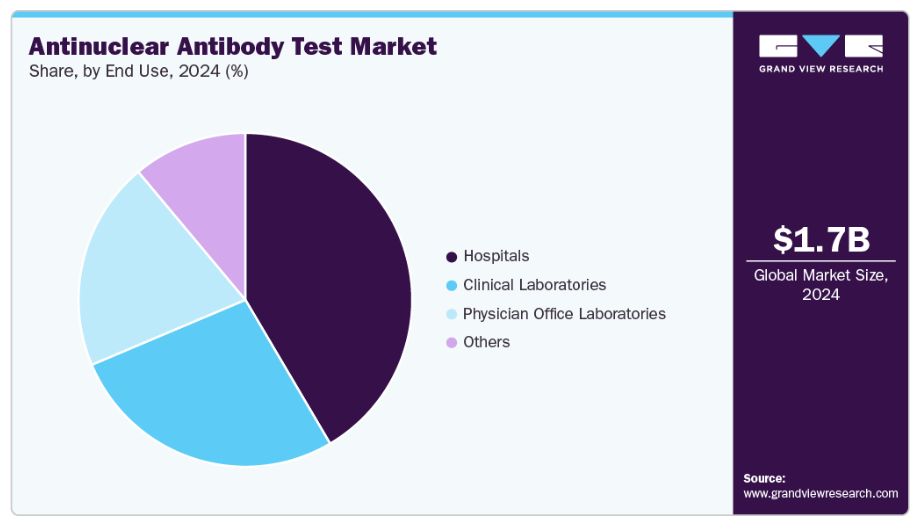

- 最終用途別では、病院セグメントが2024年に41.52%の最大の収益シェアを占めました。

市場規模と予測

- 2024年市場規模:17億6,000万米ドル

- 2033年予測市場規模:54億7,000万米ドル

- CAGR(2025-2033年):13.49%

- 北米:2024年における最大市場

産業では、精度・一貫性・ワークフロー効率を向上させるAI搭載免疫蛍光プラットフォームの導入が加速しております。

例えば、2025年8月に『Journal of Clinical Medicine』誌が発表した研究では、AI支援型ANA IIFT(免疫蛍光法)の有用性が実証されました。従来の視覚的解釈との良好な一致性を示し、特に臨床的に重要なカットオフ値において、パターン認識の再現性を大幅に向上させました。これらの知見は、観察者間変動を最小化し、信頼性の高いANAスクリーニングを支援するAIの新たな役割を裏付けるものです。並行して、デジタルIFA(免疫蛍光法)イメージングソリューションが日常診断を変革しつつあります。

例えば、2022年1月にはZEUS Scientific, Inc.が統合型HEp-2パターンアトラスを搭載したdIFineプラットフォームを発表し、自動スライドスキャン、インテリジェントパターン認識、並列参照画像比較機能により標準化と操作者の精度向上を実現しました。AI駆動型解釈、自動デジタル顕微鏡検査、改良されたパターン分類ツールはいずれもANA診断を向上させており、検査室は高まる自己免疫疾患検査需要に対し、より高い精度と業務効率で対応できるようになっています。

関節リウマチ、全身性エリテマトーデス(SLE)、シェーグレン症候群、強皮症などの主要な自己免疫疾患の有病率の増加は、市場の成長を支える重要な要因です。特にSLEの負担増は顕著であり、2022年のPubMed Central論文では、世界的な有病率が10万人あたり43.7例と報告され、これは全世界で約341万人に相当すると推定されています。2024年にはScienceDirectが地域ごとの差異を強調し、地理的ゾーンによってSLE有病率が10万人あたり11.3例から25.3例まで変動することを指摘しました。さらに米国では、2021年においても疾病負担は高い水準を維持しており、CDC資金による分析では厳格な診断基準に基づき約204,295人のアメリカ人がSLEを患っていると推定されています。同様に、シェーグレン症候群も自己免疫疾患の負担を増大させており、NCBIによれば世界人口の0.5~1.0%に影響を及ぼし、その罹患率は関節リウマチの約半分に迫る水準です。こうした慢性自己免疫疾患の臨床的負担の増大は、早期発見ツールへの需要を高め、医療システム全体でのANA検査導入を促進しています。

さらに、無症状および亜臨床的な自己免疫疾患の検出増加が、市場の成長を促進する主要な触媒として機能しております。最近の臨床観察によれば、明らかな自己免疫症状のない個人においてもANA陽性反応を示すケースが増加しており、より早期のスクリーニングと継続的な診断フォローアップが必要とされております。ある研究では、ANA陽性者のかなりの割合が臨床的には無症状でありながらも、継続的なモニタリングを必要とする免疫学的活性を示していることが判明しました。インドでは、特にCOVID-19後の感染後免疫調節異常に伴いANA陽性率が30%増加したとの報告があり、予防的検査が加速しています。遺伝子研究(RheumNow)によれば、無症状のANA陽性者は将来の自己免疫疾患進行に関連する分子シグネチャーを有しており、臨床医による積極的スクリーニングの必要性を裏付けています。小児リウマチ科クリニックでは原因不明のANA陽性児の紹介が増加しており、リスク集団の拡大を示唆しています。こうした動向が検査件数の増加、高感度検査法の普及、ANA診断薬の世界的な需要を牽引しています。

反射検査および包括的自己抗体パネルの採用拡大は、世界的な抗核抗体検査(ANA)市場の主要な加速要因となりつつあります。世界中の臨床検査室では、単段階のANAスクリーニングから自動化された反射検査経路へ移行しており、陽性ANA結果がシームレスにENAプロファイルや疾患特異的自己抗体の追跡検査をトリガーします。この移行により、より迅速で標準化された診断ワークアップが確保されます。インドの学術誌『Journal of Skin and Sexually Transmitted Diseases』は主に検査結果の解釈に焦点を当てていますが、その推奨事項は、臨床的に重要な自己抗体パターンをより効率的に特定する構造化された診断アプローチを強調しており、反射的検査ワークフローの価値を裏付けています。マルチマーカーパネルは、早期段階または不明確な自己免疫症例において不可欠であることが証明されており、従来のANA検査では見落とされる可能性のある免疫シグネチャを臨床医が検出するのに役立っています。2025年、米国小児科学会は原因不明の炎症症状を呈する小児患者の紹介が急増したと報告し、複雑な症例管理におけるマルチアナライトパネルの普及を促進しました。これらの進展が相まって、高度なアッセイキット、自動化プラットフォーム、高度な解釈ソフトウェアへの需要が高まり、市場全体の成長を後押ししています。

市場集中度と特性

ANA市場におけるイノベーションは中程度です。新たな多重検査や自動化アッセイは、全く新しいパラダイムを導入するのではなく、既存技術を基盤として構築されています。例えば、BioPlex 2200 ANA Screenはビーズベースの多重免疫測定技術を用い、単一ランで複数の自己抗体(dsDNA、Sm、RNP、SSAなど)を測定します。研究によれば、その感度と特異性は従来型の免疫蛍光法に匹敵しつつ、時間と検体量を削減しています。こうした漸進的な改善は、自己抗体診断を根本的に再構築することなく、検査室のワークフローを向上させます。

ANA診断産業におけるM&A活動は中程度です。確立された免疫診断企業は、小規模企業の買収よりも、現行のIFAやマルチプレックスビードパネルの自動化など、既存の検査プラットフォームの改善に投資することを好みます。この慎重なアプローチは、開発の機敏性を維持しつつ統合リスクを低減します。内部研究開発に注力する企業は、大規模な合併や買収にリソースを割くよりも、既に実証済みの検査システムを微調整し、規制対応経路を効率的に管理し、品質とコストに対する管理を維持することが可能です。

市場における規制の影響は中程度です。診断メーカーは、過度な障壁を回避しつつ、進化する品質・性能基準への準拠が求められます。規制当局は、感度、特異度、再現性、検査室間の一貫性など、分析的妥当性の実証可能な証拠を要求しています。国際抗核抗体パターン合意(ICAP)への準拠など標準化要件により、報告と検査解釈の信頼性が向上しました。これらの規制は検査の信頼性を確保する一方で、製品文書、品質システム、検証プロトコルの継続的な更新を必要とします。全体として、規制環境は着実な革新を促しつつ、メーカーに継続的なコンプライアンス努力を維持させるため、その影響は制限的ではなく均衡が取れています。

抗核抗体検査産業における製品拡充は中程度です。企業は全く新しいプラットフォームを開発する代わりに、既存の検査ラインを改良しています。具体的には、より多くの抗原標的を追加し、スクリーニングと確定検査のパネルを統合し、結果解釈のためのアルゴリズムを微調整しています。例えば、マルチプレックスビードアレイシステムは現在、13種類以上の核抗原標的を含み、単一の検査でより広範な自己抗体をカバーできるようになりました。これらの改良により、検査形式を大幅に変更することなく、臨床医にとって検査の有用性が高まっています。

ANA診断分野は、地域的に適度な拡大を経験しています。需要が最も高いのは北米やヨーロッパなどの先進市場であり、検査室インフラと償還制度が自動化・多重化プラットフォームを容易に支えています。一方、新興市場ではコスト、検査室の自動化不足、包括的なANAパネルに対する臨床現場の認知度低さから導入が遅れています。メーカーは積極的なグローバル製品展開ではなく、パートナーシップ、パイロットプログラム、拡張可能なシステムを活用し、慎重に新規市場へ参入しています。

製品インサイト

製品別では、2024年に試薬・アッセイキットセグメントが46.80%の最大シェアを占めました。これは、先進的な免疫測定プラットフォームの採用増加、検査標準化要件の高まり、自動化検査ワークフローの拡大によるものです。自己免疫疾患の有病率上昇を背景とした高感度ANA診断薬の需要拡大が、病院や検査機関における試薬消費を加速させています。再現性が高く、検証済みの性能を備えた即用型キットへの移行により、信頼性の高いアッセイ形式に対する顧客需要が高まっています。例えば、クリシュゲン・バイオシステムズの2024年資料では、二重抗体サンドイッチ設計、精度向上、血清・血漿両対応が特徴のGENLISA GS-ANA ELISAキットの採用が強調されており、技術的に先進的なキットがセグメントの発展を牽引し続けている実例を示しています。さらに、細菌性腸管感染症の発生率上昇、迅速分子診断の普及拡大、早期病原体検出を目的とした公衆衛生監視活動の範囲拡大に伴い、本セグメントは予測期間中最も急速に成長する分野となります。臨床医による細菌性病原体の臨床的意義への認識向上、ならびに流行期における検査頻度の増加が、その急速な成長に寄与しています。

システム分野は市場で第2位の規模を占めており、自動分析装置、マルチプレックス分子プラットフォーム、統合ワークフローソリューションの普及が背景にあります。臨床検査室における高スループット処理、検査精度の向上、手動作業の削減への需要が成長を牽引しています。完全自動化システムへの選好が高まっている背景には、迅速な結果提供、標準化された結果、検査情報システムとのシームレスな連携が挙げられます。さらに、病院や公衆衛生検査機関における検査量の増加と、多様な細菌・ウイルス・寄生虫病原体の管理ニーズが相まって、高度な診断処置への需要を押し上げています。

診断処置に関する洞察

免疫蛍光法セグメントは2024年に52.46%の収益シェアを占めました。この大きなシェアは、ゴールドスタンダードとしての地位、優れた感度、HEp-2基質を用いた幅広い核抗原パターンの検出能力に起因しています。全身性エリテマトーデス、強皮症、皮膚筋炎などの自己免疫性リウマチ疾患の診断における広範な使用が需要を押し上げています。複雑な蛍光パターンの専門家による解釈需要の高まりが、自動化研究を促進しています。2023年のSpringer Nature研究では、転移学習を伴う深層学習モデルがANA IIFパターンを正確に分類し、主観性を低減、専門家の時間を節約できることが判明しました。この技術的進歩は診断の一貫性を向上させ、高処理量検査室における先進的なIIFベースプラットフォームの選好拡大を後押ししています。

さらに、ELISAセグメントは、その高い特異性、定量能力、日常的な臨床ワークフローへの高い適合性により、予測期間において市場で最も急速に成長するセグメントとなる見込みです。さらに、幅広い自己抗体を確実に検出できる低コスト・高スループット検査ソリューションに対する検査室の需要増加が、導入を後押ししています。世界的な自己免疫疾患の有病率上昇と、標準化・自動化対応プラットフォームへの移行が、ELISAベースのANA検査導入を促進しています。アッセイ感度の継続的向上と抗原パネルの拡充が、本セグメントの急速な成長軌道を支えています。

アプリケーションインサイト

アプリケーション別では、2024年にリウマチ性関節炎(RA)セグメントが33.71%と最大の市場シェアを占めました。これは、ANA陽性がRAの疾患症状、診断経路、治療決定に影響を与えるという臨床的認識が高まっているためです。リウマチ専門医によれば、ANA陽性のRA患者は診断が遅れるケースが多く、メトトレキサートよりもヒドロキシクロロキンを使用する可能性が高いなど、異なる治療パターンが見られます。こうした診断上の微妙な差異に加え、早期の層別化や他の自己免疫疾患との鑑別が重視されるようになったことで、ANA検査への依存度が高まり、RAに特化した臨床現場で広く採用されるようになりました。

さらに、全身性エリテマトーデス(SLE)分野は、早期症状認識の意識向上と、病院および専門リウマチセンターにおける第一選択のANAスクリーニング検査の急増により、予測期間において最も急速に成長するカテゴリーになると予想されます。HEp-2 IFA、ELISA、拡張型ENAパネルを組み合わせた多項目検査の利用により、SLEに関連する複雑な自己抗体シグネチャをより正確に検出することが可能となります。臨床医は、早期SLEを重複症候群、混合性結合組織病、感染後免疫活性化と区別するため、高感度免疫測定プラットフォームへの依存度を高めています。加えて、不明確な炎症症状を有する患者における早期免疫学的検査を推奨する臨床ガイドラインの拡充が、本分野における高度なANA診断法の需要を牽引しています。

エンドユースに関する洞察

2024年には病院セグメントが市場を支配し、41.52%のシェアを占めました。これは、自己免疫疾患評価のための患者流入の多さ、包括的な診断パネルへの強い依存、および先進的な検査インフラの整備が主な要因です。疾患の早期発見への重視の高まり、正確かつ標準化された検査手段に対する医師の選好、病院検査室における自動化ANA検査プラットフォームの統合が、このセグメントの主導的地位に貢献しました。病院では確認検査や経過観察検査を必要とする複雑な症例を日常的に管理しており、検査量の増加とANA診断への持続的な需要に寄与しています。

さらに、臨床検査室セグメントは、検査室インフラへの投資増加と正確で高スループットな検査への需要高まりにより、予測期間中に最も急速な成長が見込まれます。先進的な診断機器を備えた近代的な検査室の拡大により、感染症や慢性疾患のより迅速かつ信頼性の高い検出が可能となり、医療提供者と患者の高まる要求に応えています。検査ネットワークと提携関係の拡大に加え、自動化およびデジタルソリューションの導入により、大量の検体の効率的な処理が促進され、ワークフローの改善と結果報告時間の短縮が図られています。

地域別インサイト

北米の抗核抗体検査産業は、他の地域とは異なる地域固有の構造的・商業的要因によって牽引されています。米国などの国では疾病負担が大きく、これが抗核抗体(ANA)スクリーニング検査や反射検査に対する基礎的な臨床需要を支えています。強力な商業検査ネットワークと、全国規模の企業による統合が進んでいることで、大量流通、迅速な製品展開、集中型参照検査が可能となり、自動化・多重検査の普及が加速しています。より介入的な規制環境は品質基準を高め、検証済みで拡張性のあるプラットフォームを有するベンダーを優遇しています。カナダの州間連携検査システムは標準化されたアッセイと公的資金による診断経路を優先し、高特異性アッセイの導入を支援しています。メキシコの成長する診断市場と、ポイントオブケアおよび集中型サービスへのアクセス拡大は、検査量の増加と多様化の機会を生み出しています。北米における堅調な研究開発投資と頻繁な新製品導入はイノベーションサイクルを維持し、同地域のグローバルな優位性を支えています。

米国抗核抗体検査市場の動向

米国における抗核抗体検査産業は、検査が関節リウマチ(RA)、全身性エリテマトーデス(SLE)、シェーグレン症候群、強皮症、その他の結合組織疾患の診断と経過観察をますます支援するにつれて、勢いを増しています。RAは通常リウマチ因子や抗CCP抗体と関連しますが、多くのRA患者は重複する自己免疫特徴を検出するためANA検査を受け、米国コホートでは約30~50%がANA陽性を示します。SLEにおいてはANAが基礎的マーカーであり、SLE患者の57~62%が抗dsDNA抗体を示します。シェーグレン症候群や強皮症においては、SS-A/SS-B抗体やScl-70抗体などのENAパネル検査の併用が一般的です。Quest Diagnosticsなどの診断検査機関では、これらの疾患向けにANA IFA検査とENA抗体検査を組み合わせた反射検査を提供しています。米国検査機関では技術革新が加速しており、自動化IIFシステムやAIベースの画像解析ツールが導入され、検査結果の一貫性向上と人的ミスの低減が図られています。最近の研究では、IIF画像で訓練されたAIがパターン識別精度を87%以上に高めることが示されました。EUROPattern Suiteなどの自動IIFリーダーは、手動顕微鏡検査との約94%の一致率を達成し、高スループット環境における検査室の効率向上に貢献しています。これらの進歩は、リウマチ疾患管理におけるANA検査の臨床的有用性を高め、米国でのより広範な採用を支援します。

ヨーロッパ抗核抗体検査市場の動向

ヨーロッパにおける抗核抗体検査産業は、予測期間中に着実な成長が見込まれます。その背景には、強固な診断インフラ、自己免疫疾患への認識向上、公的・民間検査機関双方における自動化ANA検査プラットフォームの急速な導入があります。全身性エリテマトーデス、シェーグレン症候群、全身性強皮症などの疾患有病率の上昇が検査件数を牽引し続けており、特にヨーロッパ全域で医師による早期スクリーニング戦略が採用されるにつれ、この傾向は顕著です。ヨーロッパの検査室間で検査の均一性を向上させるICAPパターン標準化イニシアチブなどの調和努力の強化が成長を後押ししています。デジタル病理学、AIベースのIIF解釈システム、およびハイスループットプラットフォームへの投資は、結果のばらつきを減らし診断精度を向上させるのに役立ちます。特に西ヨーロッパにおける有利な償還政策と大規模な国民医療制度は、安定した需要を確保しています。

英国における抗核抗体検査産業は、以下の要因が複合的に作用して成長しています:NHS病理ネットワークと集中調達により、検証済みANAプラットフォームの迅速な拡大が可能であること、英国リウマチ学会の強力かつ広く採用された臨床ガイドラインが標準化された検査経路を促進していること、そして診断サービスに対する公的資金と償還がルーチン的なANA検査の利用を支えていることです。NHS AIラボをはじめとする医療分野のAI導入イニシアチブは、自動化された間接免疫蛍光法(IIF)読影の試験運用を加速させており、専門家の業務負担軽減と検査処理能力の向上に寄与しています。病理サービスにおける統合化と自動化のパイロット事業は、検査結果の返却時間を短縮し、高付加価値検査法の活用を促進しています。自己免疫疾患による入院患者数の増加と、医療格差の是正に向けた低所得層における早期検査の重要性が高まっていることが相まって、検査件数は増加傾向にあります。こうした要因により、英国市場は自動化、クラウド対応レポート、AI支援型ANAソリューションに対して特に受容性が高く、民間保険依存や分散型検査体制に依存する市場とは一線を画しています。

ドイツの抗核抗体検査産業は、高度な免疫測定法を重視する高品質な臨床検査室と病院リファレンスセンターの密なネットワーク、国内主要診断メーカー(現地供給とイノベーションを支える)、標準化・検証済み検査の需要を高める厳格な国家品質基準、そしてルーチンANA検査を支える広範な法定健康保険償還制度という、独自の要因の組み合わせにより、力強い成長を遂げております。これらの推進要因は、活発な臨床研究と自己免疫疾患の診断有病率の増加によってさらに強化されており、これらが相まって安定した検査量と、高付加価値の自動化ANAソリューションにとって好ましい環境を生み出しています。

アジア太平洋地域における抗核抗体検査産業の動向

アジア太平洋地域の抗核抗体検査産業は、欧米市場とは異なる地域特有の要因により、著しい成長を遂げております。インドでは民間検査機関ネットワークの拡大とリウマチ診療サービスの浸透が進み、大都市圏以外でも検査件数の増加を牽引しております。オーストラリアとシンガポールは、地域における検証および臨床研究の拠点として機能し、多重検査法の採用と新規診断法の規制承認を加速させています。東南アジア全域では、官民連携のスクリーニング施策と償還制度の改善により、免疫学的検査へのアクセスが拡大しています。現地メーカーや診断薬流通業者は、新興市場の検査室予算に合わせた低コスト・高スループットプラットフォームを設計しており、主要都市以外での採用を促進しています。さらに、専門医養成プログラムの拡充と遠隔リウマチ診療サービスの拡大が検査利用率と経過観察を促進しています。こうした市場メカニズム——ネットワーク拡張、研究拠点効果、政策支援、地域に根差した手頃な価格設定、人材育成——がアジア太平洋地域のANA市場を他地域と差別化し、主導的地位の維持に寄与しています。検査ワークフローの急速なデジタル化と、病院と診断関連企業間の連携強化が、長期的な世界的な成長を牽引しています。

日本の抗核抗体検査産業は、自己免疫疾患の発生率上昇、多重自己抗体プロファイリングの需要拡大、臨床検査室における先進的なライン免疫測定技術の急速な導入によって牽引されています。特に全身性エリテマトーデス(SLE)、混合性結合組織病、シェーグレン症候群、強皮症などの疾患において、疾患関連自己抗体パターンの精密な同定に対する需要の高まりが、高特異性診断プラットフォームへの移行を促進しています。富士レビオ(日本)のCEマーク取得、IVDR準拠製品「INNO-LIA ANA」は、1回の測定で13種類の自己抗原を検出可能であり、98%以上の標的特異性と高感度を実現することで、この傾向を体現しています。Auto-LIA 48やLiRASソフトウェアによる自動解析など、自動化されたANA検査は、3時間以内に結果を生成できることから、検査室でますます好まれるようになっています。こうした機能は、SLE(全身性エリテマトーデス)に対する抗Sm抗体、びまん性硬化症に対する抗Scl-70抗体、PM/DM(強皮症・皮膚筋炎)に対する抗Jo-1抗体など、自己抗体の特異性が臨床判断において極めて重要となる結合組織疾患の早期診断・経過観察の改善に注力する日本の姿勢と合致しています。臨床医が診断、治療計画、患者フォローアップにおいて詳細な自己抗体パネルへの依存度を高めるにつれ、INNO-LIA ANA Updateのような多重測定法が日本市場を牽引し続けております。

中国における抗核抗体検査産業は、自己免疫疾患の有病率上昇、診断能力の拡大、病院や独立検査機関における先進的免疫測定プラットフォームの導入増加により、急速な成長を遂げております。自己免疫疾患の早期発見に対する意識の高まり、政府主導の医療近代化、免疫学的検査に対する保険適用範囲の拡大が、需要増加の要因となっております。自動化インターフェイルミネーション法(IIF)システム、マルチプレックス免疫測定法、高スループットELISA分析装置を含む自動化への移行により、検査効率と一貫性が向上しております。さらに、中国の臨床検査室品質基準の向上とリウマチ学・免疫学部門への投資増加が、検査の安定的な活用を促進しております。PubMed Centralの研究(2024年発表)によれば、中国では全身性エリテマトーデスやシェーグレン症候群などの自己免疫疾患が増加傾向にあり、診断業務量の増加に寄与しています。2022年の論文では、三次医療機関における検査室インフラの継続的な拡充が強調され、これによりANA検査へのアクセスが改善されました。これらの要因が相まって、中国のANA検査市場の急速な成長を説明しています。

南米アメリカにおける抗核抗体検査産業の動向

南米アメリカの抗核抗体検査産業は、自己免疫疾患の検出率上昇、免疫学サービスへのアクセス拡大、都市部診断ネットワークにおける自動化ANA検査プラットフォームの普及拡大を背景に、着実な成長を遂げております。ブラジル、メキシコ、アルゼンチンなどの国々では、早期の自己免疫症状評価に対する臨床医の認識が高まっており、公的・民間医療施設双方におけるANA検査の利用増加につながっております。さらに、検査室では高スループット分析装置や多項目自己抗体パネルによるワークフローの高度化が進み、結果の精度向上と検査時間の短縮が図られています。医療システムが末期合併症の回避と長期治療負担の軽減を優先する中、検査室の品質認証や標準化された検査プロトコルへの投資拡大が市場成長を後押ししています。

ブラジルにおける抗核抗体検査産業は、自己免疫疾患の有病率上昇、早期診断検査への需要増加、公的・民間医療システム全体での検査能力の着実な向上により拡大しています。ループス、強皮症、シェーグレン症候群などの疾患の早期発見を臨床医が重視するにつれ、病院や診断チェーンにおけるANA検査の利用が増加しています。同国で拡大を続ける国民医療制度(SUS)により、自己免疫疾患診断へのアクセスが向上し、地域および州立検査機関における検査件数が増加しています。自動免疫蛍光法システムや効率的なELISAベースのプラットフォームといった技術的進歩により、検査精度が向上すると同時に技術者の手動負担が軽減されています。ブラジルにおける医学会の啓発活動強化により、より多くの患者が疾患の早期段階で医療機関を受診するよう促されています。

中東およびアフリカの抗核抗体検査産業の動向

中東およびアフリカにおける抗核抗体検査産業は、全身性エリテマトーデス、関節リウマチ、シェーグレン症候群などの自己免疫疾患がより一般的になるにつれて拡大しています。臨床医や患者間の自己免疫疾患の早期発見に対する意識の高まりにより、病院や診断研究所における抗核抗体検査の需要が増加しています。この地域では、高度な免疫測定技術と医療インフラの拡充に伴い、診断のアクセス性と精度が向上しています。湾岸協力会議(GCC)加盟国の政府は、検査室の自動化、デジタル医療、臨床研究に多額の投資を行っており、これが市場の成長を推進するでしょう。例えば、国際的なバイオテクノロジー企業と地域の診断センターとの協力関係の高まりが、能力開発と技術移転を促進しています。

UAE の抗核抗体検査産業は、先進的な診断インフラとバイオテクノロジーの革新への多額の投資を含む、同国の急速に進化する医療制度によって推進されています。自己免疫疾患の発生率の上昇、および疾患の早期発見に対する意識の高まりにより、病院や民間検査機関における抗核抗体検査の需要が高まっています。高度な免疫測定プラットフォームの普及は、検査室の自動化とデジタルヘルス変革を推進する政府プログラムによって促進されております。加えて、国内におけるELISAサービスの導入が市場成長を牽引しております。例えば、UAEが医療観光の地域拠点としての地位を確立していることが診断処置件数の増加につながり、免疫測定産業の成長を支えております。グローバルな診断企業と医療提供者の間の戦略的パートナーシップにより、革新的なアッセイ技術と検査精度の向上が可能となっています。さらに、UAE が個別化医療を重視し、学術機関やバイオテクノロジー企業との研究協力を行っていることで、バイオマーカー発見の取り組みが強化されており、これが市場の長期的な成長を推進するでしょう。

抗核抗体検査の主要企業に関する洞察

抗核抗体検査産業には、革新と普及を推進するいくつかの主要企業があります。主要企業としては、Abbott, Bio-Rad Laboratories, Inc., Erba Mannheim, Trinity Biotech Plc., Thermo Fisher Scientific, Inc., Antibodies Incorporated, QuidelOrtho Corporation, ZEUS Scientific, Inc., Merck KGaA, Revvity, EUROIMMUN Medizinische Labordiagnostika AG, Immuno Concepts NA Ltd., ORGENTEC, and Transasia Bio-Medicalsなどが挙げられます。これらの企業は、より高感度で自動化された、ハイスループットの ANA 検査ソリューションの開発に注力し、継続的な製品革新により多額の投資を行い、急速に進化しています。多くの企業が、新興市場における新しい診断センター、流通ネットワーク、パートナーシップを通じて、事業地域を拡大しています。

主要な抗核抗体検査企業:

以下は、抗核抗体検査市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、産業のトレンドを決定づけています。

- Abbott

- Bio-Rad Laboratories, Inc.

- Erba Mannheim

- Trinity Biotech Plc.

- Thermo Fisher Scientific, Inc.

- Antibodies Incorporated

- QuidelOrtho Corporation

- ZEUS Scientific, Inc.

- Merck KGaA

- Revvity

- EUROIMMUN Medizinische Labordiagnostika AG

- Immuno Concepts NA Ltd.

- ORGENTEC

- Transasia Bio-Medicals.

最近の動向

- 2025年10月、テルゲン社は自己免疫疾患診断能力の拡充と「診断・治療・モニタリング」モデルの推進を目的に、サイトケアーズ社への出資を行いました。同社のCAP認定フロー蛍光プラットフォームは、16項目のANAパネルを含む46種類の自己抗体ターゲットを検出可能であり、拡大する自己免疫疾患領域において、早期発見、疾患層別化、患者モニタリングの向上を図るとともに、統合的な診断・治療ソリューションの加速を目指しております。

- 2025年2月、中国ヒプロ・バイオテクノロジー株式会社は、MedLab Middle East 2025において、蛍光免疫測定分析装置(PalmF)を含む最先端の診断技術革新を発表しました。しかしながら、インフラの格差、検査能力の不均等、主要な欧米市場と比較した導入率の低さといった要因により、これらの技術の普及ペースと浸透度はやや制限されています。このため、イノベーションが不可欠であり発展しているにもかかわらず、その水準は依然として高いレベルではなく中程度にとどまっています。

- 2025年1月、アンバイオ・バイオテクノロジー社は、2月3日から6日までドバイ世界貿易センターで開催された「2025 Medlab Middle East」展示会に参加いたしました。本イベントは、中東地域最大かつ最も重要な医療・検査機器の国際見本市の一つであり、世界中の主要メーカー、販売代理店、医療専門家が一堂に会する場となっております。

抗核抗体検査の世界市場レポート:セグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。グランドビューリサーチは、製品、検査処置、用途、最終用途、地域に基づき、グローバル抗核抗体検査市場レポートを以下のセグメントに分類しました:

製品別展望(収益、百万米ドル、2021年~2033年)

- 試薬・アッセイキット

- システム

- ソフトウェア・サービス

検査技術別展望(収益、百万米ドル、2021年~2033年)

- ELISA

- 免疫蛍光法

- マルチプレックスアッセイ

用途別展望(収益、百万米ドル、2021年~2033年)

- 関節リウマチ

- 全身性エリテマトーデス

- シェーグレン症候群

- 強皮症

- その他の疾患

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 製品

1.1.1.2 試験技術セグメント

1.1.1.3 アプリケーションセグメント

1.1.1.4 最終用途セグメント

1.2 地域範囲

1.3. 推定値と予測期間

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場構築と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. 製品

2.3. 検査処置概要

2.4. 用途概要

2.5. 最終用途概要

2.6. 競争環境概要

第3章 抗核抗体検査市場:変数、動向、範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.4. 市場推進要因分析

3.4.1. 自己免疫疾患の有病率上昇

3.4.2. 抗核抗体診断技術の進歩

3.4.3. 無症状および潜在性自己免疫疾患の検出増加

3.5. 市場抑制要因分析

3.5.1. 高度なシステムの高コストと熟練労働力の必要性

3.5.2. 検査結果の解釈のばらつきと標準化の欠如

3.6. ポーターの5つの力分析

3.7. PESTLE分析

3.8. パイプライン分析

第4章 抗核抗体検査市場:製品別推定値と動向分析

4.1. 抗核抗体検査市場:製品別動向分析

4.2. 試薬・アッセイキット

4.2.1. 市場推定値と予測(2021年~2033年、百万米ドル)

4.3. システム

4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4. ソフトウェア及びサービス

4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 抗核抗体検査市場:検査技術別推定値と動向分析

5.1. 抗核抗体検査市場:検査技術別動向分析

5.2. ELISA

5.2.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.3. 免疫蛍光法

5.3.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.4. マルチプレックスアッセイ

5.4.1. 市場収益予測(2021年~2033年、百万米ドル)

第6章 抗核抗体検査市場:用途別推定値と動向分析

6.1. 抗核抗体検査市場:用途別動向分析

6.2. 関節リウマチ

6.2.1. 市場収益推定値と予測、2021年~2033年(百万米ドル)

6.3. 全身性エリテマトーデス

6.3.1. 市場収益予測(2021年~2033年、百万米ドル)

6.4. シェーグレン症候群

6.4.1. 市場収益予測(2021年~2033年、百万米ドル)

6.5. 強皮症

6.5.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

6.6. その他の疾患

6.6.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

第7章 抗核抗体検査市場:エンドユース別予測とトレンド分析

7.1. 抗核抗体検査市場:エンドユース動向分析

7.2. 病院

7.2.1. 市場収益予測(2021年~2033年、百万米ドル)

7.3. 臨床検査室

7.3.1. 市場収益予測(2021年~2033年、百万米ドル)

7.4. 医師診療所検査室

7.4.1. 市場収益予測(2021年~2033年、百万米ドル)

7.5. その他

7.5.1. 市場収益予測(2021年~2033年、百万米ドル)

第8章 抗核抗体検査市場:地域別事業分析

8.1. 地域別市場概要

8.2. 北米

8.2.1. 北米抗核抗体検査市場規模予測(2021年~2033年、百万米ドル)

8.2.2. 米国

8.2.2.1. 米国抗核抗体検査市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

8.2.2.2. 主要国の動向

8.2.2.3. 規制の枠組み

8.2.2.4. 償還シナリオ

8.2.2.5. 競争状況

8.2.3. カナダ

8.2.3.1. カナダ抗核抗体検査市場、2021年~2033年 (百万米ドル)

8.2.3.2. 主要国の動向

8.2.3.3. 規制の枠組み

8.2.3.4. 償還シナリオ

8.2.3.5. 競争シナリオ

8.2.4. メキシコ

8.2.4.1. メキシコ抗核抗体検査市場、2021年~2033年(百万米ドル)

8.2.4.2. 主要国の動向

8.2.4.3. 規制の枠組み

8.2.4.4. 償還シナリオ

8.2.4.5. 競争シナリオ

8.3. ヨーロッパ

8.3.1. ヨーロッパ抗核抗体検査市場、2021年~2033年(百万米ドル)

8.3.2. イギリス

8.3.2.1. 英国抗核抗体検査市場、2021年~2033年(百万米ドル)

8.3.2.2. 主要国の動向

8.3.2.3. 規制の枠組み

8.3.2.4. 償還シナリオ

8.3.2.5. 競争シナリオ

8.3.3. ドイツ

8.3.3.1. ドイツ抗核抗体検査市場、2021年~2033年(百万米ドル)

8.3.3.2. 主要国の動向

8.3.3.3. 規制の枠組み

8.3.3.4. 償還シナリオ

8.3.3.5. 競争状況

8.3.4. スペイン

8.3.4.1. スペイン抗核抗体検査市場、2021年~2033年(百万米ドル)

8.3.4.2. 主要国の動向

8.3.4.3. 規制の枠組み

8.3.4.4. 償還シナリオ

8.3.4.5. 競争シナリオ

8.3.5. フランス

8.3.5.1. フランスにおける抗核抗体検査市場、2021年~2033年(百万米ドル)

8.3.5.2. 主要国の動向

8.3.5.3. 規制の枠組み

8.3.5.4. 償還シナリオ

8.3.5.5. 競争シナリオ

8.3.6. イタリア

8.3.6.1. イタリア抗核抗体検査市場、2021年~2033年(百万米ドル)

8.3.6.2. 主要国の動向

8.3.6.3. 規制の枠組み

8.3.6.4. 償還シナリオ

8.3.6.5. 競争シナリオ

8.3.7. デンマーク

8.3.7.1. デンマーク抗核抗体検査市場、2021年~2033年(百万米ドル)

8.3.7.2. 主要国の動向

8.3.7.3. 規制の枠組み

8.3.7.4. 償還シナリオ

8.3.7.5. 競争シナリオ

8.3.8. スウェーデン

8.3.8.1. スウェーデン抗核抗体検査市場、2021年~2033年(百万米ドル)

8.3.8.2. 主要国の動向

8.3.8.3. 規制の枠組み

8.3.8.4. 償還シナリオ

8.3.8.5. 競争シナリオ

8.3.9. ノルウェー

8.3.9.1. ノルウェー抗核抗体検査市場、2021年~2033年(百万米ドル)

8.3.9.2. 主要国の動向

8.3.9.3. 規制の枠組み

8.3.9.4. 償還シナリオ

8.3.9.5. 競争シナリオ

8.4. アジア太平洋

8.4.1. アジア太平洋抗核抗体検査市場、2021年~2033年(百万米ドル)

8.4.2. 日本

8.4.2.1. 日本における抗核抗体検査市場、2021年~2033年(百万米ドル)

8.4.2.2. 主要国の動向

8.4.2.3. 規制の枠組み

8.4.2.4. 償還シナリオ

8.4.2.5. 競争シナリオ

8.4.3. 中国

8.4.3.1. 中国抗核抗体検査市場、2021年~2033年(百万米ドル)

8.4.3.2. 主要国の動向

8.4.3.3. 規制の枠組み

8.4.3.4. 償還シナリオ

8.4.3.5. 競争シナリオ

8.4.4. インド

8.4.4.1. インド抗核抗体検査市場、2021年~2033年(百万米ドル)

8.4.4.2. 主要国の動向

8.4.4.3. 規制の枠組み

8.4.4.4. 償還シナリオ

8.4.4.5. 競争環境

8.4.5. 韓国

8.4.5.1. 韓国における抗核抗体検査市場、2021年~2033年(百万米ドル)

8.4.5.2. 主要国の動向

8.4.5.3. 規制の枠組み

8.4.5.4. 償還シナリオ

8.4.5.5. 競争状況

8.4.6. タイ

8.4.6.1. タイにおける抗核抗体検査市場、2021年~2033年(百万米ドル)

8.4.6.2. 主要国の動向

8.4.6.3. 規制の枠組み

8.4.6.4. 償還シナリオ

8.4.6.5. 競争シナリオ

8.4.7. オーストラリア

8.4.7.1. オーストラリア抗核抗体検査市場、2021年~2033年(百万米ドル)

8.4.7.2. 主要国の動向

8.4.7.3. 規制の枠組み

8.4.7.4. 償還シナリオ

8.4.7.5. 競争シナリオ

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ抗核抗体検査市場、2021年~2033年(百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル抗核抗体検査市場、2021年~2033年(百万米ドル)

8.5.2.2. 主要国の動向

8.5.2.3. 規制の枠組み

8.5.2.4. 償還シナリオ

8.5.2.5. 競争シナリオ

8.5.3. アルゼンチン

8.5.3.1. アルゼンチン抗核抗体検査市場、2021年~2033年(百万米ドル)

8.5.3.2. 主要国の動向

8.5.3.3. 規制の枠組み

8.5.3.4. 償還シナリオ

8.5.3.5. 競争状況

8.6. 中東アフリカ地域(MEA)

8.6.1. 中東アフリカ地域(MEA)抗核抗体検査市場、2021年~2033年(百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 南アフリカ共和国抗核抗体検査市場、2021年~2033年(百万米ドル)

8.6.2.2. 主要国の動向

8.6.2.3. 規制の枠組み

8.6.2.4. 償還シナリオ

8.6.2.5. 競争シナリオ

8.6.3. サウジアラビア

8.6.3.1. サウジアラビア抗核抗体検査市場、2021年~2033年(百万米ドル)

8.6.3.2. 主要国の動向

8.6.3.3. 規制の枠組み

8.6.3.4. 償還シナリオ

8.6.3.5. 競争環境

8.6.4. アラブ首長国連邦

8.6.4.1. アラブ首長国連邦における抗核抗体検査市場、2021年~2033年(百万米ドル)

8.6.4.2. 主要国の動向

8.6.4.3. 規制の枠組み

8.6.4.4. 償還シナリオ

8.6.4.5. 競争シナリオ

8.6.5. クウェート

8.6.5.1. クウェート抗核抗体検査市場、2021年~2033年(百万米ドル)

8.6.5.2. 主要国の動向

8.6.5.3. 規制の枠組み

8.6.5.4. 償還シナリオ

8.6.5.5. 競争シナリオ

第9章 競争環境

9.1. 企業の分類

9.2. 戦略マッピング

9.2.1. 新製品の発売

9.2.2. パートナーシップ

9.2.3. 買収

9.2.4. コラボレーション

9.2.5. 資金調達

9.3. 主要企業の市場シェア分析、2024年

9.4. 企業のヒートマップ分析

9.5. 企業プロフィール

9.5.1. アボット

9.5.1.1. 会社概要

9.5.1.2. 財務実績

9.5.1.3. 製品ベンチマーク

9.5.1.4. 戦略的取り組み

9.5.2. バイオラッド・ラボラトリーズ社

9.5.2.1. 会社概要

9.5.2.2. 財務実績

9.5.2.3. 製品ベンチマーク

9.5.2.4. 戦略的取り組み

9.5.3. エルバ・マンハイム社

9.5.3.1. 会社概要

9.5.3.2. 財務実績

9.5.3.3. 製品ベンチマーキング

9.5.3.4. 戦略的取り組み

9.5.4. トリニティ・バイオテック社

9.5.4.1. 会社概要

9.5.4.2. 財務実績

9.5.4.3. 製品ベンチマーキング

9.5.4.4. 戦略的取り組み

9.5.5. サーモフィッシャーサイエンティフィック社

9.5.5.1. 会社概要

9.5.5.2. 財務実績

9.5.5.3. 製品ベンチマーキング

9.5.5.4. 戦略的取り組み

9.5.6. アンチボディーズ・インコーポレイテッド

9.5.6.1. 会社概要

9.5.6.2. 財務実績

9.5.6.3. 製品ベンチマーキング

9.5.6.4. 戦略的取り組み

9.5.7. クイデルオーソ・コーポレーション

9.5.7.1. 会社概要

9.5.7.2. 財務実績

9.5.7.3. 製品ベンチマーク

9.5.7.4. 戦略的取り組み

9.5.8. ZEUS Scientific, Inc.

9.5.8.1. 会社概要

9.5.8.2. 財務実績

9.5.8.3. 製品ベンチマーク

9.5.8.4. 戦略的取り組み

9.5.9. メルク KgaA

9.5.9.1. 会社概要

9.5.9.2. 財務実績

9.5.9.3. 製品ベンチマーキング

9.5.9.4. 戦略的取り組み

9.5.10. レヴィティ

9.5.10.1. 会社概要

9.5.10.2. 財務実績

9.5.10.3. 製品ベンチマーク

9.5.10.4. 戦略的取り組み

9.5.11. EUROIMMUN Medizinische Labordiagnostika AG

9.5.11.1. 会社概要

9.5.11.2. 財務実績

9.5.11.3. 製品ベンチマーキング

9.5.11.4. 戦略的取り組み

9.5.12. イムノ・コンセプトズNA株式会社

9.5.12.1. 会社概要

9.5.12.2. 財務実績

9.5.12.3. 製品ベンチマーキング

9.5.12.4. 戦略的取り組み

9.5.13. ORGENTEC

9.5.13.1. 会社概要

9.5.13.2. 財務実績

9.5.13.3. 製品ベンチマーキング

9.5.13.4. 戦略的取り組み

9.5.14. Transasia Bio-Medicals

9.5.14.1. 会社概要

9.5.14.2. 財務実績

9.5.14.3. 製品ベンチマーキング

9.5.14.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界抗核抗体検査市場、2021年~2033年(百万米ドル)

表4 製品別グローバル抗核抗体検査市場、2021年~2033年(百万米ドル)

表5 検査技術別グローバル抗核抗体検査市場、2021年~2033年(百万米ドル)

表6 用途別グローバル抗核抗体検査市場、2021年~2033年(百万米ドル)

表7 世界の抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表8 北米の抗核抗体検査市場、国別、2021年~2033年 (百万米ドル)

表9 北米抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表10 北米抗核抗体検査市場、検査技術別、2021年~2033年 (百万米ドル)

表11 北米抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表12 北米抗核抗体検査市場、最終用途別、2021年~2033年 (百万米ドル)

表13 米国抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表14 米国抗核抗体検査市場、検査技術別、2021年~2033年(百万米ドル)

表15 米国抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表16 米国抗核抗体検査市場、最終用途別、2021年~2033年 (百万米ドル)

表17 カナダ抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表18 カナダ抗核抗体検査市場、検査処置別、2021年~2033年(百万米ドル)

表19 カナダ抗核抗体検査市場、用途別、2021年 – 2033年(百万米ドル)

表20 カナダ抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表21 メキシコ抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表22 メキシコ抗核抗体検査市場、検査技術別、2021年~2033年 (百万米ドル)

表23 メキシコ抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表24 メキシコ抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表25 ヨーロッパ抗核抗体検査市場、国別、2021年~2033年(百万米ドル)

表26 ヨーロッパ抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表27 ヨーロッパ抗核抗体検査市場、 検査技術別、2021年~2033年(百万米ドル)

表28 ヨーロッパ抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表29 ヨーロッパ抗核抗体検査市場、最終用途別、2021年~2033年 (百万米ドル)

表30 イギリス抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表31 イギリス抗核抗体検査市場、検査処置別、2021年~2033年(百万米ドル)

表32 イギリス抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表33 イギリス抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表34 ドイツ抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表35 ドイツ抗核抗体検査市場、検査処置別、2021年~2033年(百万米ドル)

表36 ドイツ抗核抗体検査市場、用途別、2021年~2033年 (百万米ドル)

表37 ドイツ抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表38 フランス抗核抗体検査市場、製品別、2021年~2033年 (百万米ドル)

表39 フランス抗核抗体検査市場、処置別、2021年~2033年(百万米ドル)

表40 フランス抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表41 フランス抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表42 イタリア抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表43 イタリア抗核抗体検査市場、検査技術別、2021年~2033年(百万米ドル)

表44 イタリア抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表45 イタリア抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表46 スペイン抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表47 スペイン抗核抗体検査市場、検査技術別、2021年~2033年(百万米ドル)

表48 スペイン抗核抗体検査市場、用途別、2021年~2033年 (百万米ドル)

表49 スペイン抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表50 スウェーデン抗核抗体検査市場、製品別、2021年~2033年 (百万米ドル)

表51 スウェーデン抗核抗体検査市場、処置別、2021年~2033年(百万米ドル)

表52 スウェーデン抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表53 スウェーデン抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表54 ノルウェー抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表55 ノルウェー抗核抗体検査市場、検査技術別、2021年~2033年 (百万米ドル)

表56 ノルウェー 抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表57 ノルウェー 抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表58 デンマーク抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表59 デンマーク抗核抗体検査市場、検査技術別、2021年~2033年(百万米ドル)

表60 デンマーク抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表61 デンマーク抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表62 アジア太平洋地域抗核抗体検査市場、国別、 2021年~2033年(百万米ドル)

表63 アジア太平洋地域抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表64 アジア太平洋地域抗核抗体検査市場、検査処置別、2021年~2033年(百万米ドル)

表65 アジア太平洋地域抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表66 アジア太平洋地域抗核抗体検査市場、最終用途別、2021年~2033年 (百万米ドル)

表67 日本における抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表68 日本における抗核抗体検査市場、検査処置別、2021年~2033年(百万米ドル)

表69 日本における抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表70 日本における抗核抗体検査市場、最終用途別、2021年~2033年 (百万米ドル)

表71 中国抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表72 中国抗核抗体検査市場、検査処置別、2021年~2033年(百万米ドル)

表73 中国抗核抗体検査市場、 用途別、2021年~2033年(百万米ドル)

表74 中国抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表75 インド抗核抗体検査市場、製品別、2021年~2033年 (百万米ドル)

表76 インド抗核抗体検査市場、処置別、2021年~2033年(百万米ドル)

表77 インド抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表78 インド抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表79 オーストラリア抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表80 オーストラリア抗核抗体検査市場、検査技術別、2021年~2033年 (百万米ドル)

表81 オーストラリア抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表82 オーストラリア抗核抗体検査市場、最終用途別、2021年~2033年 (百万米ドル)

表83 タイ抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表84 タイ抗核抗体検査市場、検査処置別、2021年~2033年 (百万米ドル)

表85 タイ抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表86 タイ抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表87 韓国抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表88 韓国抗核抗体検査市場、検査技術別、2021年~2033年(百万米ドル)

表89 韓国抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表90 韓国抗核抗体検査市場、最終用途別、2021年~2033年 (百万米ドル)

表91 南米アメリカ抗核抗体検査市場、国別、2021年~2033年(百万米ドル)

表92 南米アメリカ抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表93 南米アメリカ抗核抗体検査市場、処置別、2021年~2033年(百万米ドル)

表94 南米アメリカ抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表95 南米アメリカ抗核抗体検査市場、最終用途別、2021年 – 2033年(百万米ドル)

表96 ブラジル抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表97 ブラジル抗核抗体検査市場、検査処置別、2021年~2033年 (百万米ドル)

表98 ブラジル抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表99 ブラジル抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表100 アルゼンチン抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表101 アルゼンチン抗核抗体検査市場、検査技術別、2021年~2033年(百万米ドル)

表102 アルゼンチン抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表103 アルゼンチン抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表104 中東アフリカ地域(MEA)抗核抗体検査市場、国別、2021年~2033年(百万米ドル)

表105 中東アフリカ地域における抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表106 中東アフリカ地域における抗核抗体検査市場、検査技術別、2021年~2033年(百万米ドル)

表107 中東アフリカ地域抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表108 中東アフリカ地域抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表109 南アフリカ抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)

表110 南アフリカ抗核抗体検査市場、検査技術別、2021年~2033年 (百万米ドル)

表111 南アフリカ 抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表112 南アフリカ 抗核抗体検査市場、最終用途別、2021年~2033年 (百万米ドル)

表113 サウジアラビア 抗核抗体検査市場、製品別、2021年~2033年 (百万米ドル)

表114 サウジアラビア 抗核抗体検査市場、検査処置別、2021年~2033年 (百万米ドル)

表115 サウジアラビア 抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)

表116 サウジアラビア 抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)

表117 アラブ首長国連邦 抗核抗体検査市場、製品別、2021年

– 2033年(百万米ドル)

表118 アラブ首長国連邦(UAE)抗核抗体検査市場、処置別、2021年~2033年(百万米ドル)表119 アラブ首長国連邦(UAE)抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)表120 アラブ首長国連邦(UAE)抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)表121 クウェート抗核抗体検査市場、製品別、2021年~2033年(百万米ドル)表122 クウェート抗核抗体検査市場、検査技術別、2021年~2033年 (百万米ドル)表123 クウェート抗核抗体検査市場、用途別、2021年~2033年(百万米ドル)表124 クウェート抗核抗体検査市場、最終用途別、2021年~2033年(百万米ドル)図一覧図1 市場調査プロセス図2 情報収集図3 市場概要図4 市場セグメンテーション及び範囲図5 市場規模と成長見通し図6 世界の抗核抗体検査市場 – 主要市場推進要因分析図7 世界の抗核抗体検査市場 – 主要市場抑制要因分析図8 浸透率と成長見通しのマッピング図9 グローバル抗核抗体検査市場 – ポーターの分析図10 グローバル抗核抗体検査市場 – PESTEL分析図11 グローバル抗核抗体検査市場 製品展望の主なポイント図12 グローバル抗核抗体検査市場:製品動向分析図13 試薬・アッセイキット市場規模予測(2021年~2033年)(百万米ドル)図14 システム市場規模予測(2021年~2033年)(百万米ドル)図15 ソフトウェア・サービス市場規模予測(2021年~2033年) (百万米ドル)図16 世界の抗核抗体検査市場:検査技術別見通し 主要ポイント図17 世界の抗核抗体検査市場:検査技術別動向分析図18 ELISA市場規模予測、2021年~2033年(百万米ドル)図19 免疫蛍光法市場予測、2021年~2033年(百万米ドル)図20 マルチプレックス検査市場予測、2021年~2033年(百万米ドル)図21 抗核抗体検査の世界市場:用途別展望の主なポイント図22 抗核抗体検査の世界市場:用途別動向分析図23 関節リウマチ市場予測、2021年~2033年(百万米ドル)図24 全身性エリテマトーデス図25 シェーグレン症候群市場予測、2021年~2033年(百万米ドル)図26 強皮症市場予測、2021年~2033年(百万米ドル)図27 その他の疾患市場予測、2021年~2033年(百万米ドル)図28 抗核抗体検査の世界市場:最終用途別動向の主なポイント図29 世界の抗核抗体検査市場:エンドユース動向分析図30 病院市場予測、2021年~2033年(百万米ドル)図31 臨床検査室市場予測、2021年~2033年(百万米ドル)図32 医師診療所検査室市場予測、2021年~2033年 (百万米ドル)図33 その他市場予測、2021年~2033年(百万米ドル)図34 地域別市場:主なポイント図35 抗核抗体検査の世界市場:地域別動向分析図36 北米抗核抗体検査市場、2021年~2033年(百万米ドル)図37 米国抗核抗体検査市場、2021年~2033年(百万米ドル)図38 カナダ抗核抗体検査市場、2021年~2033年(百万米ドル)図39 メキシコ抗核抗体検査市場、2021年~2033年(百万米ドル)図40 ヨーロッパ抗核抗体検査市場、2021年~2033年(百万米ドル)図41 イギリス抗核抗体検査市場、2021年~2033年(百万米ドル)図42 ドイツ抗核抗体検査市場、2021年~2033年(百万米ドル)図43 フランス抗核抗体検査市場、2021年~2033年 (百万米ドル)図44 スペイン抗核抗体検査市場、2021年~2033年(百万米ドル)図45 イタリア抗核抗体検査市場、2021年~2033年(百万米ドル)図46 デンマーク抗核抗体検査市場、2021年~2033年(百万米ドル)

図47 スウェーデン抗核抗体検査市場、2021年~2033年(百万米ドル)

図48 ノルウェー抗核抗体検査市場、2021年~2033年(百万米ドル)

図49 アジア太平洋地域抗核抗体検査市場、2021年~2033年 (百万米ドル)

図50 日本における抗核抗体検査市場、2021年~2033年(百万米ドル)

図51 中国における抗核抗体検査市場、2021年~2033年(百万米ドル)

図52 インドにおける抗核抗体検査市場、2021年~2033年 (百万米ドル)

図53 韓国抗核抗体検査市場、2021年~2033年(百万米ドル)

図54 オーストラリア抗核抗体検査市場、2021年~2033年(百万米ドル)

図55 タイにおける抗核抗体検査市場、2021年~2033年(百万米ドル)

図56 南米アメリカにおける抗核抗体検査市場、2021年~2033年 (百万米ドル)

図57 ブラジル抗核抗体検査市場、2021年~2033年(百万米ドル)

図58 アルゼンチン抗核抗体検査市場、2021年~2033年(百万米ドル)

図59 中東アフリカ地域における抗核抗体検査市場、2021年~2033年(百万米ドル)

図60 南アフリカ共和国における抗核抗体検査市場、2021年~2033年(百万米ドル)

図61 サウジアラビア抗核抗体検査市場、2021年~2033年(百万米ドル)

図62 アラブ首長国連邦抗核抗体検査市場、2021年~2033年(百万米ドル)

図63 クウェート抗核抗体検査市場、2021年~2033年(百万米ドル)

図64 戦略フレームワーク

| ※参考情報 抗核抗体検査は、自己免疫疾患の診断や監視において重要な役割を果たす血液検査です。抗核抗体は、体内の免疫系が自らの細胞核に対して異常に反応し、抗体を生成することで、自己免疫疾患の存在を示唆します。この検査は、ループス、リウマチ性関節炎、強皮症、シェーグレン症候群など、様々な自己免疫疾患の診断に使われます。 抗核抗体検査にはいくつかの種類があります。最も一般的なのは、間接蛍光抗体検査(IFA)であり、患者の血液から得た血清を特定の細胞株に加えて、その後の蛍光染色によって抗体の有無を観察します。この方法により、抗体が細胞核内の構造に結合しているかどうかを確認することができます。 他にも、抗核抗体を特異的に検出するための検査があります。例えば、ELISA(酵素結合免疫吸着測定法)は、特定の抗核抗体を定量的に測定するために使用されます。また、Western blot法や免疫沈降法など、より詳細な解析が可能な手法も利用されることがあります。 抗核抗体検査の主な用途は、自己免疫疾患の診断だけでなく、その活動性のモニタリングや治療効果の評価にも使われます。具体的には、抗核抗体の陽性結果は、疾患の存在を示唆するものではありますが、必ずしも診断を確定するものではありません。多くの健常者にも抗核抗体が存在する場合があるため、臨床症状や他の検査結果と照らし合わせることが重要です。 抗核抗体の種類には、特に重要なものがいくつかあります。例えば、抗 dsDNA抗体は、全身性エリテマトーデス(SLE)の特異的なマーカーとして知られています。また、抗Sm抗体もSLEの指標として重要視されています。一方で、抗Ro/SSA抗体や抗La/SSB抗体は、シェーグレン症候群やSLEに関連が深い抗体として認識されています。 このように、抗核抗体検査は自己免疫疾患の多様性を考慮しながら、各疾患に特有の抗体に焦点を当てることが求められます。検査結果は、臨床症状や他の検査結果と合わせて総合的に評価される必要があり、専門医による解釈が欠かせません。 最近では、抗核抗体の検査に関連する技術も進化しています。例えば、質量分析法や次世代シーケンシング技術は、より高い感度と特異度を持つ抗体の検出が可能です。これにより、早期に自己免疫疾患を特定し、適切な治療を開始することが期待されています。 抗核抗体検査は、自己免疫疾患に対する重要なツールの一つですが、単独の検査結果で診断を下すことは困難です。多くの抗核抗体が存在する場合、症状が様々であるため、基礎疾患の評価や患者の病歴、臨床所見を総合的に考慮することが必須です。このプロセスにより、自己免疫疾患の早期発見や適切な治療方針が決定されます。 今後も抗核抗体検査に関する研究は進展し、より効果的な診断方法や治療法の開発が期待されています。自己免疫疾患に対する理解が深まることで、患者のQOL(生活の質)の向上が図られるでしょう。抗核抗体検査が自己免疫疾患の診断において重要な位置を占めることは今後も変わらないものと考えられます。 |