業界は主に、消費者の利便性と持ち運び可能な製品への需要の増加に牽引されています。都市化が進み、生活が忙しくなるにつれ、消費者は携帯性、再密封性、単品包装をサポートするパッケージングを選択する傾向が強まっています。この傾向は特に食品・飲料業界で顕著で、企業はスタンドアップパウチ、スパウト付きパウチ、簡単開封蓋などの革新的なパッケージング形式を採用しています。例えば、ミレニアル世代とジェネレーションZの消費者層で、再密封可能なボトル入りレディミールキットや飲料が人気を集めています。この利便性へのシフトは、パッケージデザインだけでなく素材の選択にも影響を与え、メーカーは軽量で耐久性があり、ユーザーフレンドリーな素材の使用を迫られています。

もう一つの重要な要因は、持続可能性とエコフレンドリーな包装への注目が高まっていることです。環境問題への意識の高まりを受け、消費者と規制当局は持続可能な包装ソリューションを要求しています。これにより、紙、成形パルプ、植物由来のプラスチックなど、リサイクル可能、生分解性、堆肥化可能な素材の採用が拡大しています。ユニリーバやネスレのような大手企業は、今後10年以内にすべての包装をリサイクル可能または再利用可能にすることを誓約しており、この分野の研究開発とイノベーションを後押ししています。さらに、EUや北米などの地域では、単一使用プラスチックに対する厳格な規制が導入されており、より環境に優しい包装代替品の採用を加速させています。

デジタル化とスマートパッケージング技術も、消費者向けパッケージング市場を形作る上で重要な役割を果たしています。ECの拡大とデジタルプラットフォームでのブランド差別化の必要性から、ブランドはインタラクティブで知能的なパッケージングソリューションの探索を加速しています。QRコード、NFCタグ、拡張現実(AR)機能などがパッケージに組み込まれ、消費者とのエンゲージメント、製品追跡可能性の向上、パーソナライズドコンテンツの提供を実現しています。例えば、ワインブランドは、ブドウ園の物語を伝えるスキャン可能なラベルや、ペアリングの提案を提供するラベルを increasingly 採用しています。これらのイノベーションは、顧客体験を向上させるだけでなく、機能性とマーケティング戦略を組み合わせることで価値を付加しています。

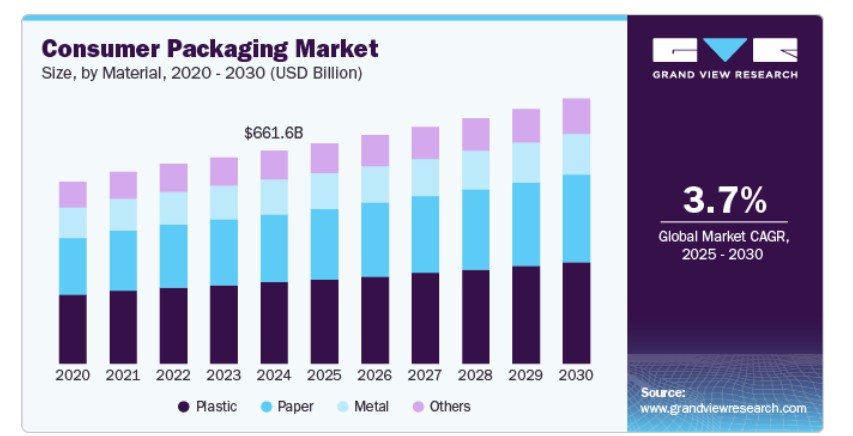

素材の動向

プラスチック素材セグメントは、2024年に38.0%を超える最大の市場シェアを占めました。プラスチックは、汎用性、軽量性、耐久性、コスト効率の良さから、消費者向けパッケージングで最も広く使用されている素材の一つです。ボトル、パウチ、容器、フィルムなど、多様なパッケージング形式に用いられています。プラスチックは、バリア性能と多様な形状への成形の容易さから、食品・飲料、パーソナルケア、家庭用品のパッケージングで特に支配的な地位を占めています。

紙セグメントは、予測期間中に最も高い年平均成長率(CAGR)4.3%で成長すると予想されています。紙ベースの包装は、消費者と規制当局が環境に優しい代替品を求める動きが加速する中で、大幅な需要拡大を遂げています。このセグメントには、紙板、クラフト紙、段ボールなど、シリアル、テイクアウトボックス、ティッシュ、その他の乾燥または半乾燥製品などの包装に使用される材料が含まれます。

タイプ別分析

2024年に rigid タイプセグメントが60.0%を超える最大の市場シェアを占めました。rigid 包装とは、内容物に関わらず形状を保持する容器を指します。一般的な形態には、ボトル、缶、瓶、箱などが含まれます。このタイプの包装は、耐久性、物理的損傷からの保護、改ざん防止機能のため、食品・飲料、個人用ケア製品、家庭用品、医薬品業界で広く使用されています。構造的強度が高く、プレミアム製品としてのイメージと関連付けられることが多いです。

柔軟型セグメントは、予測期間中に最も高い年平均成長率(CAGR)4.2%で成長すると予想されています。 柔軟包装は、製品の形状に容易に適合する柔軟な素材を使用します。これには、プラスチック、アルミニウム箔、または紙から作られたパウチ、バッグ、ラップ、サシェ、フィルムなどが含まれます。スナック、冷凍食品、ペットフード、医療機器、化粧品などに広く使用されています。コスト効率の良さや配送の容易さが、価格に敏感な地域や成長著しい地域で柔軟包装の魅力を高めています。

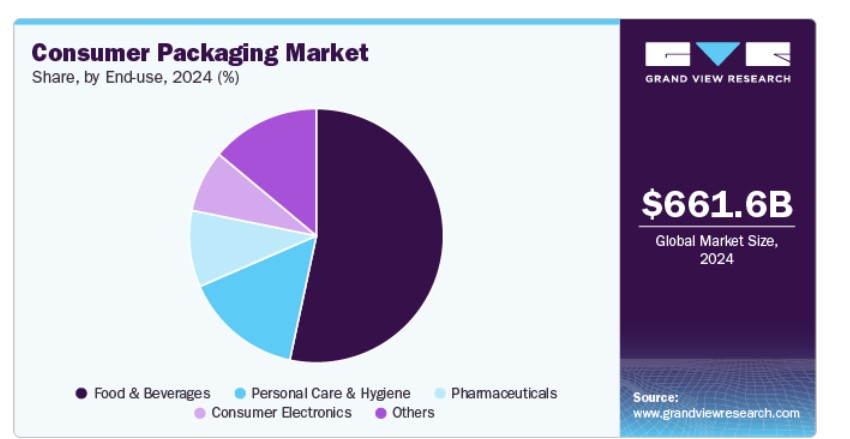

最終用途別動向

食品・飲料セグメントは2024年に53.0%を超える最大の市場シェアを占めました。このセグメントには、新鮮な農産物、加工食品、乳製品、ベーカリー製品、スナック、炭酸飲料と非炭酸飲料、アルコール飲料などの包装ソリューションが含まれます。このセグメントの包装は、新鮮さの維持、食品の安全性確保、賞味期限の延長、シングルサーブや再密封可能なフォーマットによる利便性の提供に不可欠です。EC食品プラットフォームの成長は、耐久性があり視覚的に魅力的な包装の需要を促進し、このセグメントの成長を後押ししています。

個人用ケア・衛生用品業界は、予測期間中に最も高い年平均成長率(CAGR)4.5%で成長すると予測されています。このセグメントには、シャンプー、石鹸、クリーム、デオドラント、女性用衛生用品、おむつ、スキンケア製品などの包装が含まれます。このセグメントでは、ブランドアイデンティティを反映しつつ、衛生性、機能性、棚での魅力を確保する包装が求められています。

消費者向け電子機器の包装には、スマートフォン、ヘッドホン、ノートパソコン、タブレット、ウェアラブルデバイス、小型家電製品向けのソリューションが含まれます。輸送中の保護、静電気の最小化、開封体験の向上を可能にする高級包装が求められます。使用される材料は、成形パルプやエンジニアード段ボールからプラスチックトレイやフォームインサートまで多岐にわたります。

地域別動向

北米の消費者向け包装市場は、持続可能な包装オプションへの嗜好の変化に牽引されています。例えば、コカ・コーラやペプシコはボトルに再利用可能な素材の割合を増加させることを約束しており、ウォルマートやターゲットなどの小売業者はサプライヤーに対して包装の持続可能性目標を設定しています。この持続可能性への焦点は、特に即食食品や単品包装製品における利便性包装の需要増加と相まっており、地域の忙しいライフスタイルを反映しています。

米国消費者包装市場動向

米国の消費者包装市場は、高い1人当たり消費量と、小売業とECの活発な成長が相まって、革新的な消費者包装ソリューションの需要を後押ししています。アムコ・プラクティス(Amcor plc)やベリー・グローバル・インク(Berry Global Inc.)などの企業は、食品・飲料、医療、個人ケア業界向けに柔軟性と剛性を兼ね備えた包装ソリューションを提供し、市場をリードしています。

アジア太平洋地域消費者包装市場動向

アジア太平洋地域の消費者包装市場は、2024年に37.0%を超える最大の売上高シェアを占め、グローバル市場を支配しています。予測期間中に4.1%の最も高い年平均成長率(CAGR)で成長すると見込まれています。この地域のグローバル消費者包装市場における優位性は、急速な都市化、中間層人口の増加、消費者のライフスタイルの変化が組み合わさった結果です。中国、インド、インドネシア、ベトナム、フィリピンなどの国では、人口構造の変化と都市部での消費の急拡大が進行中です。都市部への移住と現代的な生活スタイルの採用が進むにつれ、利便性、衛生性、携帯性に優れた包装ソリューションの需要が急増しています。例えば、インドの成長するeコマース業界は、物流とラストマイル配送を支援するための二次包装と三次包装の需要急増を招き、全体的な消費者包装市場を後押ししています。

中国消費者包装市場は、大規模で急速に変化する消費者層と急成長するEC産業に支えられています。14億人を超える人口と中間層の拡大により、中国は世界的な消費大国となっています。中国政府の戦略的政策がさらにこの成長を加速させています。「Made in China 2025」イニシアチブは、製造における技術革新、特に包装の革新を優先しています。さらに、アリババやJD.comなどの大手企業主導のECブームは、小売流通チャネルを革命化し、輸送耐久性、製品保護、開封体験を重視した専門的な包装の必要性を高めています。

欧州消費者包装市場動向

欧州の消費者包装市場は、厳格な持続可能性規制、高度なリサイクルインフラ、エコフレンドリーなソリューションへの強い消費者需要に牽引されています。欧州連合(EU)の「循環型経済行動計画」や「単一使用プラスチック(SUP)指令」などの指針は、ブランドにリサイクル可能、生分解性、再利用可能な包装の採用を促しています。例えば、ドイツやフランスでは、企業に持続可能な素材の使用を義務付ける「拡大生産者責任(EPR)制度」が導入されています。これにより、ペプシコのEUでの100%リサイクルPETボトルへの切り替えや、ネスレのスナックバー用紙製包装材など、グローバル市場におけるベンチマークとなるイノベーションが生まれています。

ドイツ 消費者包装市場は、強力な製造基盤、高い消費者支出、持続可能性への重点が主な要因となっています。同国は食品、飲料、医薬品、個人ケア分野のグローバルリーダー企業を多数抱えており、これらの企業は革新的な包装ソリューションに依存しています。ドイツの厳格な環境規制(包装法(VerpackG)など)は、企業に生分解性プラスチックやリサイクル紙などのエコフレンドリーな素材の採用を促しています。

主要な消費者向け包装企業動向

消費者向け包装市場の競争環境は、イノベーション、持続可能性、コスト効率、カスタマイズなど、多様な要因で競う数多くのグローバル企業と地域企業が存在する、極めてダイナミックで分散化した構造となっています。企業は、変化する消費者ニーズと厳格な環境規制に対応するため、環境に優しい素材、スマート包装技術、軽量設計への投資を強化しています。主要企業は戦略的提携、買収、多様な製品ポートフォリオで優位性を維持する一方、新興企業はニッチな製品やデジタル変革を活用して市場シェアを拡大しています。ECの拡大とライフスタイルの変化は競争をさらに激化させ、企業は飽和した市場環境で迅速に適応し差別化を図る必要に迫られています。

主要な消費者向け包装企業:

以下の企業は、消費者向け包装市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Amcor plc

- Sonoco Products Company

- Berry Global Inc

- Huhtamaki

- DS Smith

- Smurfit Kappa

- Stora Enso

- Graphic Packaging International, LLC

- ITC Limited

- Constantia Flexibles

- TCPL Packaging Limited

- UFlex Limited

- Mayr-Melnhof Karton AG

- Bekum Group

- Altium Packaging

最近の動向

- 2025年3月、Stora Ensoはフィンランドのオウル工場で、約11億ドルの投資により休止中の紙製造機を折り箱用板紙とコーティング済み未漂白クラフト紙の生産に対応する高柔軟性施設に転換し、年間75万トンの生産能力を有する新消費者向け包装板紙ラインの生産を拡大しました。この現代的でコスト効率の高いラインは、主に欧州と北米市場向けの冷凍食品、冷蔵食品、乾燥食品、および飲料用マルチパッケージング向けに供給されます。

- 2025年2月、インターナショナル・ペーパーとDSスミスが正式に合併し、北米とEMEA(欧州、中東、アフリカ)地域に重点を置いた持続可能な包装ソリューションの新たなグローバルリーダーが誕生しました。この72億ドルの株式交換による合併は、持続可能な包装、コンテナボード、パルプ製品の主要な2つの生産者を統合し、製品ラインナップ、イノベーション、地理的展開を強化します。

- 2024年8月、ALPLAはドイツのスタートアップ企業Sea Meと提携し、そのゼロオオ包装システムを採用した、美容・化粧品製品包装用に設計された再利用可能で完全にリサイクル可能なPETボトルの新ラインを発売しました。これらの300mlボトルは、クリア、ミルキーホワイト、ブラウンの3色展開で、すべてのキャップと自動返却システムに対応。レーザー刻印の2次元データマトリックスコードを搭載し、ボトルの内容物や流通履歴の詳細情報を提供し、透明性と効率的なリサイクルを支援します。

グローバル消費者包装市場レポート セグメンテーション

このレポートは、グローバル、地域、国レベルでの売上高の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランドビューリサーチはグローバル消費者包装市場レポートを素材、タイプ、最終用途、地域に基づいてセグメント化しています:

素材別見通し(売上高、米ドル百万、2018年~2030年)

- プラスチック

- 紙

- 金属

- その他

タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 硬質

- 柔軟

最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 食品・飲料

- 個人用ケア・衛生用品

- 医薬品

- 消費者向け電子機器

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコヨーロッパドイツフランスイギリスイタリアスペインアジア太平洋中国インド日本オーストラリア韓国中南米ブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 執行要約

2.1. 市場概況(2024年、百万ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章 グローバル消費者包装市場の変化要因、動向、および範囲

3.1. 市場系譜見通し

3.2. 浸透率と成長見込みのマッピング

3.3. 業界バリューチェーン分析

3.3.1. 原材料動向

3.3.2. 製造/技術動向

3.4. 販売チャネル分析

3.5. 規制枠組み

3.6. 循環型経済が消費者包装市場に与える影響

3.7. 市場動向

3.7.1. 市場ドライバー分析

3.7.2. 市場制約分析

3.7.3. 市場機会分析

3.7.4. 市場課題分析

3.8. 事業環境分析

3.8.1. ポーターの5つの力分析

3.8.2. PESTEL分析

第4章 グローバル消費者包装市場:材料推定とトレンド分析

4.1. 主要なポイント

4.2. 材料動向分析と市場シェア(2024年と2030年)

4.2.1. プラスチック

4.2.1.1. 市場推定値と予測、2018年~2030年(USD百万)

4.2.2. 紙

4.2.2.1. 市場推定値と予測、2018年~2030年(USD百万)

4.2.3. 金属

4.2.3.1. 市場規模と予測、2018年~2030年(百万ドル)

4.2.4. その他

4.2.4.1. 市場規模と予測、2018年~2030年(百万ドル)

第5章. グローバル消費者包装市場:タイプ別市場規模とトレンド分析

5.1. 主要なポイント

5.2. タイプ別動向分析と市場シェア、2024年と2030年

5.2.1. 硬質

5.2.1.1. 市場規模推計と予測(2018年~2030年、百万ドル)

5.2.2. 柔軟性

5.2.2.1. 市場規模推計と予測(2018年~2030年、百万ドル)

第6章. グローバル消費者包装市場:最終用途別推定値とトレンド分析

6.1. 主要なポイント

6.2. 最終用途別動向分析と市場シェア、2024年と2030年

6.2.1. 食品・飲料

6.2.1.1. 市場推定値と予測、2018年~2030年(百万ドル)

6.2.2. 個人用ケア・衛生用品

6.2.2.1. 市場推定値と予測、2018年~2030年(百万米ドル)

6.2.3. 医薬品

6.2.3.1. 市場推定値と予測、2018年~2030年(百万米ドル)

6.2.4. 消費者向け電子機器

6.2.4.1. 市場規模推計と予測(2018年~2030年、百万ドル)

6.2.5. その他

6.2.5.1. 市場規模推計と予測(2018年~2030年、百万ドル)

第7章 グローバル消費者包装市場:地域別推計とトレンド分析

7.1. 主要なポイント

7.2. 地域別動向分析と市場シェア、2024年と2030年

7.3. 北米

7.3.1. 北米消費者包装市場推定値と予測、2018年~2030年(百万米ドル)

7.3.2. アメリカ

7.3.2.1. 米国消費者包装市場推定値と予測、2018年~2030年(百万ドル)

7.3.3. カナダ

7.3.3.1. カナダ消費者包装市場推定値と予測、2018年~2030年(百万ドル)

7.3.4. メキシコ

7.3.4.1. メキシコ消費者包装市場の見積もりおよび予測(2018年~2030年)(米ドル百万)

7.4. ヨーロッパ

7.4.1. ヨーロッパ消費者包装市場の見積もりおよび予測(2018年~2030年) (USD百万)

7.4.2. ドイツ

7.4.2.1. ドイツ消費者包装市場規模推計と予測、2018年~2030年(USD百万)

7.4.3. イギリス

7.4.3.1. イギリス消費者包装市場規模予測(2018年~2030年)(百万ドル)

7.4.4. フランス

7.4.4.1. フランス消費者包装市場規模予測(2018年~2030年)(百万ドル)

7.4.5. イタリア

7.4.5.1. イタリア消費者包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.4.6. スペイン

7.4.6.1. スペイン消費者包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域消費者包装市場規模推計と予測(2018年~2030年)(百万米ドル)

7.5.2. 中国

7.5.2.1. 中国消費者包装市場規模推計と予測(2018年~2030年)(百万米ドル)

7.5.3. インド

7.5.3.1. インドの消費者包装市場規模予測(2018年~2030年)(百万米ドル)

7.5.4. 日本

7.5.4.1. 日本の消費者包装市場規模予測(2018年~2030年)(百万米ドル)

7.5.5. 韓国

7.5.5.1. 韓国の消費者包装市場推定値と予測、2018年~2030年(百万ドル)

7.5.6. オーストラリア

7.5.6.1. オーストラリアの消費者包装市場推定値と予測、2018年~2030年 (USD百万)

7.6. 中南米

7.6.1. 中南米消費者包装市場規模と予測(2018年~2030年)(USD百万)

7.6.2. ブラジル

7.6.2.1. ブラジル消費者包装市場規模と予測(2018年~2030年)(USD百万)

7.6.3. アルゼンチン

7.6.3.1. アルゼンチン消費者包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ消費者包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. サウジアラビア消費者包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. アラブ首長国連邦消費者包装市場の見積もりおよび予測、2018年~2030年 (USD百万)

7.7.4. 南アフリカ

7.7.4.1. 南アフリカ消費者包装市場規模予測(2018年~2030年)(USD百万)

第8章 競争環境

8.1. 主要グローバル企業と最近の動向および業界への影響

8.2. ベンダー動向

8.2.1. 原材料サプライヤー一覧とチャネルパートナー

8.2.2. 企業分類

8.3. 企業市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 企業ダッシュボード分析

8.6. 戦略マッピング

8.6.1. 拡張

8.6.2. 合併・買収

8.6.3. 協業

8.6.4. 新製品発売

8.6.5. その他

第9章 企業のリスト(概要、財務実績、製品概要)

9.1. Amcor plc

9.1.1. 企業概要

9.1.2. 財務実績

9.1.3. 製品ベンチマーク

9.2. Sonoco Products Company

9.2.1. 企業概要

9.2.2. 財務実績

9.2.3. 製品ベンチマーク

9.3. Berry Global Inc

9.3.1. 会社概要

9.3.2. 財務実績

9.3.3. 製品ベンチマーク

9.4. Huhtamaki

9.4.1. 会社概要

9.4.2. 財務実績

9.4.3. 製品ベンチマーク

9.5. DS Smith

9.5.1. 会社概要

9.5.2. 財務実績

9.5.3. 製品ベンチマーク

9.6. Smurfit Kappa

9.6.1. 会社概要

9.6.2. 財務実績

9.6.3. 製品ベンチマーク

9.7. Stora Enso

9.7.1. 会社概要

9.7.2. 財務実績

9.7.3. 製品ベンチマーク

9.8. グラフィック・パッケージング・インターナショナル, LLC

9.8.1. 会社概要

9.8.2. 財務実績

9.8.3. 製品ベンチマーク

9.9. ITC リミテッド

9.9.1. 会社概要

9.9.2. 財務実績

9.9.3. 製品ベンチマーク

9.10. コンスタンティア・フレキシブルズ

9.10.1. 会社概要

9.10.2. 財務実績

9.10.3. 製品ベンチマーク

9.11. TCPL Packaging Limited

9.11.1. 会社概要

9.11.2. 財務実績

9.11.3. 製品ベンチマーク

9.12. UFlex Limited

9.12.1. 会社概要

9.12.2. 財務実績

9.12.3. 製品ベンチマーク

9.13. Mayr-Melnhof Karton AG

9.13.1. 会社概要

9.13.2. 財務実績

9.13.3. 製品ベンチマーク

9.14. Bekum Group

9.14.1. 会社概要

9.14.2. 財務実績

9.14.3. 製品ベンチマーク

9.15. アルティウム・パッケージング

9.15.1. 会社概要

9.15.2. 財務実績

9.15.3. 製品ベンチマーク

表の一覧

1. 消費者包装市場の見積もりおよび予測(素材別)、2018年~2030年(百万ドル)

2. 消費者向けパッケージング市場の見積もりおよび予測(プラスチック別)、2018年~2030年(百万ドル)

3. 消費者向けパッケージング市場の見積もりおよび予測(紙別)、2018年~2030年(百万ドル)

4. 消費者包装市場の見積もりおよび予測(金属別)、2018年~2030年(百万ドル)

5. 消費者包装市場の見積もりおよび予測(その他)、2018年~2030年(百万ドル)

6. 消費者包装市場の見積もりおよび予測(種類別)、2018年~2030年(百万ドル)

7. 消費者向け包装市場の見積もりおよび予測(硬質包装)、2018年~2030年(百万ドル)

8. 消費者向け包装市場の見積もりおよび予測(柔軟包装)、2018年~2030年(百万ドル)

9. 消費者向け包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル)

10. 消費者包装市場の見積もりおよび予測、食品・飲料部門、2018年~2030年(百万ドル)

11. 消費者包装市場の見積もりおよび予測、医薬品部門、2018年~2030年(百万ドル)

12. 消費者包装市場の見積もりおよび予測、個人用ケア・衛生部門、2018年~2030年(百万ドル)

13. 消費者向け包装市場の見積もりおよび予測(消費者電子機器分野)、2018年~2030年(百万米ドル)

14. 消費者向け包装市場の見積もりおよび予測(その他分野)、2018年~2030年(百万米ドル)

15. 消費者向け包装市場の見積もりおよび予測(地域別)、2018年~2030年(百万米ドル)

16. 北米消費者包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

17. 北米消費者包装市場の見積もりおよび予測、素材別、2018年~2030年(米ドル百万)

18. 北米消費者包装市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万)

19. 北米消費者包装市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)

20. 米国消費者包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

21. 米国消費者包装市場の見積もりおよび予測、素材別、2018年~2030年(米ドル百万)

22. 米国消費者包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

23. 米国消費者包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

24. カナダ消費者包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

25. カナダ消費者包装市場の見積もりおよび予測(素材別)、2018年~2030年(米ドル百万)

26.カナダ消費者包装市場の見積もりおよび予測(種類別)、2018年~2030年(米ドル百万)

27.カナダ消費者包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)

28. メキシコ消費者包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

29. メキシコ消費者包装市場の見積もりおよび予測、素材別、2018年~2030年(米ドル百万)

30. メキシコ消費者包装市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万)

31. メキシコ消費者包装市場の見積もりおよび予測、用途別、2018年~2030年(百万米ドル)

32. ヨーロッパ消費者包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

33. 欧州消費者包装市場の見積もりおよび予測(素材別)、2018年~2030年(百万米ドル)

34. 欧州消費者包装市場の見積もりおよび予測(種類別)、2018年~2030年(百万米ドル)

35. 欧州消費者包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)

36. ドイツの消費者包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

37. ドイツの消費者包装市場の見積もりおよび予測、素材別、2018年~2030年(百万米ドル)

38. ドイツ消費者包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

39. ドイツ消費者包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

40. イギリス消費者包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

41. イギリス消費者包装市場の見積もりおよび予測、素材別、2018年~2030年(米ドル百万)

42. イギリス消費者包装市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万)

43. イギリス消費者包装市場の見積もりおよび予測、最終用途別、2018年~2030年 (百万米ドル)

44. フランス消費者包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

45. フランス消費者包装市場の見積もりおよび予測、素材別、2018年~2030年(百万米ドル)

46. フランス消費者包装市場の見積もりおよび予測、種類別、2018年~2030年(百万米ドル)

47. フランス消費者包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

48. イタリア消費者包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

49. イタリア消費者包装市場の見積もりおよび予測(素材別)、2018年~2030年(百万ドル)

50. イタリア 消費者包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

51. イタリア 消費者包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

52. スペインの消費者包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

53. スペインの消費者包装市場の見積もりおよび予測、素材別、2018年~2030年(百万ドル)

54. スペインの消費者包装市場の見積もりおよび予測、種類別、2018年~2030年(百万ドル)

55. スペインの消費者包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

56. アジア太平洋地域の消費者包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

57. アジア太平洋地域の消費者包装市場の見積もりおよび予測(素材別)、2018年~2030年(百万米ドル)

58. アジア太平洋地域 消費者向け包装市場の見積もりおよび予測、種類別、2018年~2030年(百万ドル)

59. アジア太平洋地域 消費者向け包装市場の見積もりおよび予測、用途別、2018年~2030年(百万ドル)

60. 中国 消費者向け包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

61. 中国消費者包装市場の見積もりおよび予測(素材別)、2018年~2030年(百万米ドル)

62. 中国消費者包装市場の見積もりおよび予測(種類別)、2018年~2030年(百万米ドル)

63. 中国消費者包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)

64. 日本消費者包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

65. 日本消費者包装市場の見積もりおよび予測、素材別、2018年~2030年(米ドル百万)

66. 日本の消費者包装市場の見積もりおよび予測(種類別)、2018年~2030年(百万ドル)

67. 日本の消費者包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル)

68. インドの消費者包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

69. インドの消費者包装市場の見積もりおよび予測(素材別)、2018年~2030年(百万ドル)

70.インドの消費者包装市場の見積もりおよび予測(種類別)、2018年~2030年(百万ドル)

71.インドの消費者包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル)

72. オーストラリアの消費者包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

73.オーストラリアの消費者包装市場の見積もりおよび予測、素材別、2018年~2030年(米ドル百万)

74.オーストラリアの消費者包装市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万)

75. オーストラリアの消費者包装市場の見積もりおよび予測、用途別、2018年~2030年(百万ドル)

76. 韓国の消費者包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

77. 韓国の消費者包装市場の見積もりおよび予測、素材別、2018年~2030年(百万ドル)

78. 韓国の消費者包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

79. 韓国の消費者包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

80. 中南米の消費者包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

81. 中南米消費者包装市場の見積もりおよび予測(素材別)、2018年~2030年(百万米ドル)

82. 中南米消費者包装市場の見積もりおよび予測(種類別)、2018年~2030年(百万米ドル)

83. 中南米消費者包装市場の見積もりおよび予測(最終用途別)、2018年~2030年 (USD百万)

84. ブラジル消費者包装市場の見積もりおよび予測、2018年~2030年 (USD百万)

85. ブラジル消費者包装市場の見積もりおよび予測、素材別、2018年~2030年 (USD百万)

86. ブラジル消費者包装市場の見積もりおよび予測、種類別、2018年~2030年 (USD百万)

87. ブラジル消費者包装市場の見積もりおよび予測、用途別、2018年~2030年 (USD百万)

88. アルゼンチン消費者包装市場の見積もりおよび予測、2018年~2030年 (USD百万)

89. アルゼンチン消費者包装市場の見積もりおよび予測(素材別)、2018年~2030年(百万米ドル)

90. アルゼンチン消費者包装市場の見積もりおよび予測(種類別)、2018年~2030年(百万米ドル)

91. アルゼンチン消費者包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)

92. 中東・アフリカ 消費者包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

93. 中東・アフリカ 消費者包装市場の見積もりおよび予測、素材別、2018年~2030年(百万米ドル)

94. 中東・アフリカ 消費者包装市場の見積もりおよび予測、種類別、2018年~2030年 (USD百万)

95. 中東・アフリカ 消費者包装市場の見積もりおよび予測、用途別、2018年~2030年 (USD百万)

96. サウジアラビア 消費者包装市場の見積もりおよび予測、2018年~2030年 (USD百万)

97. サウジアラビア 消費者包装市場の見積もりおよび予測、素材別、2018年~2030年 (USD 百万)

98. サウジアラビア 消費者包装市場の見積もりおよび予測、種類別、2018年~2030年 (USD 百万)

99. サウジアラビア 消費者包装市場の見積もりおよび予測、最終用途別、2018年~2030年 (USD 百万)

100. アラブ首長国連邦(UAE)の消費者包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)

101. アラブ首長国連邦(UAE)の消費者包装市場の見積もりおよび予測、素材別、2018年~2030年(米ドル百万)

102. アラブ首長国連邦(UAE)の消費者包装市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万)

103. アラブ首長国連邦(UAE)消費者包装市場の見積もりおよび予測、用途別、2018年~2030年(百万米ドル)

104. 南アフリカ消費者包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

105. 南アフリカ消費者包装市場の見積もりおよび予測、素材別、2018年~2030年(百万米ドル)

106. 南アフリカ消費者包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

107. 南アフリカ消費者包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

図表一覧

1. 情報収集

2. 主要な調査手法

3. 主要な調査プロセス

4. 市場調査アプローチ(ボトムアップアプローチ)

5. 市場調査アプローチ(トップダウンアプローチ)

6. 市場調査アプローチ(複合アプローチ)

7. 消費者包装市場 – 市場概要

8. 消費者包装市場 – セグメント概要(1/2)

9. 消費者向け包装市場 – セグメント概要(2/2)

10. 消費者向け包装市場 – 競争環境概要

11. 消費者向け包装市場:浸透率と成長見込みのマッピング

12. 消費者向け包装市場:バリューチェーン分析

13. 消費者向け包装市場:市場動向

14. 消費者向け包装市場:ポーターの5つの力分析

15. 消費者包装市場:PESTEL分析

16. 消費者包装市場:材料動向分析、2024年と2030年

17. 消費者包装市場:タイプ別動向分析、2024年と2030年

18. 消費者包装市場:最終用途別動向分析、2024年と2030年

19. 消費者包装市場:地域別動向分析、2024年と2030年

20. 消費者包装市場:企業分類

21. 消費者包装市場:企業ポジショニング分析

22. 消費者包装市場:企業ヒートマップ分析

23. 消費者包装市場:市場ダッシュボード分析

24. 消費者包装市場:戦略マッピング

| ※参考情報 消費者包装とは、製品を保護し、運搬し、販売するために使用されるパッケージであり、消費者が直接手に取る最初の接点となる部分です。消費者包装は、製品の特性を伝える重要な役割を果たし、購買意欲を引き立てるためのデザインが求められます。また、機能性だけでなく、環境への配慮や持続可能性も重要な要素となっています。 消費者包装の種類は多岐にわたります。まず、主な種類としては、ボックス、ボトル、缶、袋、パレットなどがあります。ボックスは一般的に固形物や食品の包装に多く使用され、運送や保管時の保護機能が高いです。ボトルは液体製品、例えば飲料や化粧品などの包装に最適であり、特にプラスチックやガラス素材が多く用いられます。缶は主に飲料や保存食品に用いられ、密閉性が高く、保存性に優れています。袋はスナックやグラノーラなどの軽量食品、または計量された製品に使われます。この他にも、特定の商品に応じて様々な形状やサイズの包装が存在します。 消費者包装の用途は多岐にわたります。最も基本的な機能は、製品の保護です。包装は外的な要因から製品を守り、変質や破損を防ぎます。さらに、消費者包装には情報提供の役割もあります。包装上に印刷されたラベルや説明には、成分や栄養情報、使用方法、保存方法などの重要な情報が含まれています。それに加え、ブランディングの一環として、企業のロゴやデザイン要素を取り入れることで、消費者の記憶に残りやすくなります。これは、製品の差別化にも寄与します。 最近では、環境に配慮したパッケージの開発が進んでいます。リサイクル可能な素材や、再利用が可能な包装の需要が高まっています。また、生分解性素材を用いた包装も増えており、企業はサステナビリティを意識した取り組みを進めています。消費者もエコ意識が高まる中で、環境にやさしい包装を求める声が大きくなっています。 消費者包装に関連する技術も多様化しています。印刷技術や成形技術の進歩により、包装デザインがより自由になり、特殊な形状や印刷効果が実現可能となっています。また、包装の中にセンサーを組み込む技術も導入されつつあり、商品の鮮度を保つための情報をリアルタイムで提供することができます。これにより、消費者は購入する際の判断材料が増え、食品ロスの削減にも寄与すると期待されています。 さらに、デジタル技術の進化により、QRコードやバーコードを活用した情報提供も一般化しています。消費者は、スマートフォンなどのデバイスを使って製品情報や企業のストーリー、レシピなどにアクセスすることができ、より深い消費体験を得ることが可能になっています。 結果として、消費者包装は単なる保護手段ではなく、マーケティングや情報提供、さらには環境への配慮に至るまで多くの要素を包含する重要な役割を果たしています。今後も、消費者のニーズに応じた革新的なパッケージングの開発が進むことでしょう。新たな技術の導入や環境意識の高まりが、今後の消費者包装にどのような影響を与えるのか、注目されます。 |