リサイクルインフラとサプライチェーンへの投資拡大は、回収・処理・流通ネットワークの強化を通じてrCB市場の成長を後押ししています。厳格な環境規制と持続可能な素材への需要増加が、回収カーボンブラック市場の拡大を促進し、循環型経済の目標を支援しつつ、化石資源への依存度を低減しています。

持続可能性への注目と二酸化炭素排出量の削減が、産業がバージン材料の代替としてrCBの需要を増加させています。rCBの環境への影響が低い点は、規制圧力の高まりと持続可能な製品への消費者ニーズと一致しています。タイヤ製造、プラスチック、コーティング、インクなど、その最終用途の拡大は、採用をさらに促進しています。産業がrCBの使用による経済的・環境的なメリットを認識するにつれ、この再生材料の市場は大幅な成長を遂げ、循環型経済を支援する見込みです。

アプリケーションインサイト

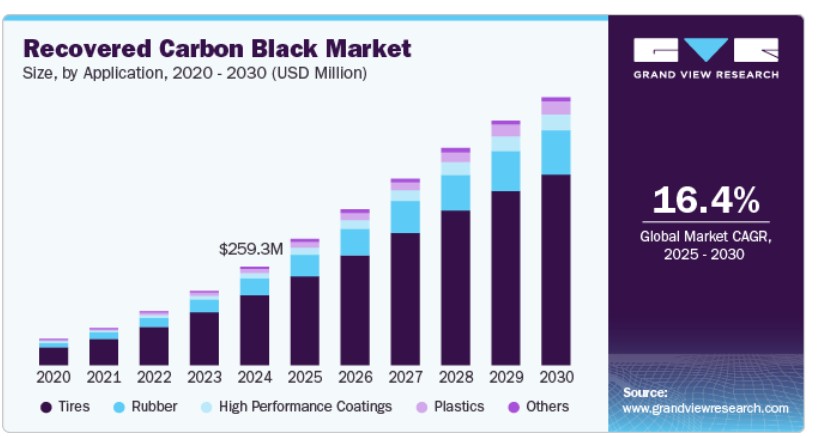

タイヤセグメントが市場を支配し、2024年に71%の最大のシェアを占めました。これは、タイヤ製造における耐久性・高性能材料の需要の高さが要因です。タイヤメーカーは、強度、摩耗抵抗、耐久性を向上させるため、カーボンブラックの主要な消費者です。自動車業界が持続可能性に注力する中、rCBはバージンカーボンブラックの環境に優しい代替品として注目されています。環境影響の低減と生産コストの削減を目指すメーカーの需要増加に伴い、その採用が拡大すると予想されます。

ゴムセグメントは、2025年から2030年にかけて16.1%の最高CAGRを記録すると予測されています。タイヤ製造やその他のゴム製品における持続可能な材料の需要急増が、このセグメントの成長を後押しする主要因です。rCBは、バージンカーボンブラックの再生代替品として、コスト効率と環境配慮の両方を備え、環境影響の低減を目指すゴムメーカーにとって魅力的な選択肢となっています。炭素排出規制の強化とリサイクルの重要性が高まる中、再生カーボンブラックの採用は増加し、今後数年間でゴム業界における市場シェアを拡大すると予想されます。

地域別動向

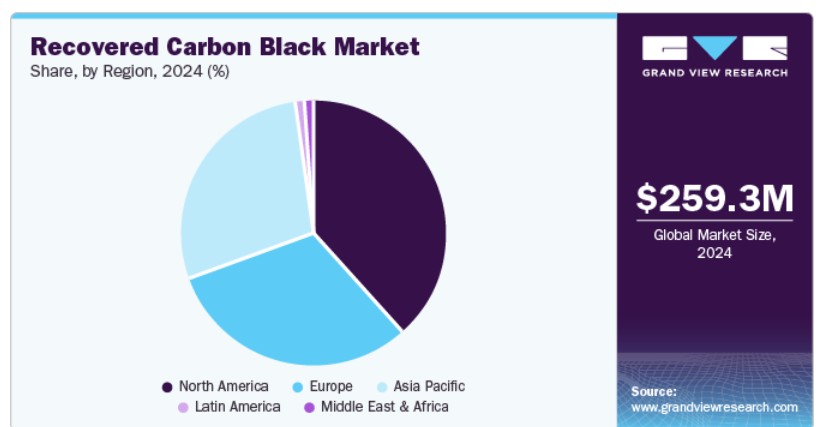

北米の回収カーボンブラック産業は、規制支援、高度なリサイクル技術、主要産業からの堅調な需要が相まって、2024年に39.5%の最大の市場シェアを占めました。同地域の持続可能性へのコミットメントと厳格な環境政策が、rCBを安価で環境に優しい代替品として採用する動きを後押ししています。さらに、北米の確立された自動車産業とタイヤ製造セクターはrCBの主要な消費先であり、市場成長を後押ししています。グリーン技術への投資拡大と持続可能な製品への消費者需要の高まりが、北米のグローバル市場における優位性をさらに強化しています。

米国再生カーボンブラック市場動向

2024年、米国は北米の回収炭素黒市場で重要な地位を占めていました。これは、持続可能性とイノベーションへの強いコミットメントが背景にあります。自動車、タイヤ製造、ゴムなど多様な産業で生分解性ソリューションの需要が急増する中、米国はrCB回収技術とリサイクルインフラへの投資が活発化しています。循環型経済の促進と持続可能な生産への移行を後押しする政府規制は、市場拡大の主要因となっています。企業がリサイクル素材を採用する中、米国はrCB市場をリードする立場にあり、イノベーションと需要を牽引しています。

カナダは、堅固な環境政策と持続可能な開発への重点を背景に、予測期間中に注目すべき年平均成長率(CAGR)を達成すると見込まれています。リサイクルインフラとタイヤ回収技術への大規模な投資により、カナダは循環型経済への移行を推進しています。同国の自動車産業と製造業の急成長は、rCBを新規カーボンブラックの効率的で環境に優しい代替品として採用する動きを加速させています。さらに、カナダが二酸化炭素排出量の削減と持続可能な産業実践の促進にコミットしていることも、rCBの需要拡大を後押しすると予想されます。

欧州回収カーボンブラック市場動向

欧州が回収カーボンブラック産業で主導的な地位を占める背景には、持続可能性と循環型経済実践を促進する強力な規制枠組みがあります。欧州連合(EU)の厳格な環境規制とリサイクル促進措置は、自動車、タイヤ製造、コーティング業界などにおいてrCBの採用を後押ししています。同地域の二酸化炭素排出量と廃棄物削減への重点、およびrCB技術の発展は、欧州を環境に優しい素材ソリューションのリーダーとして位置付けています。さらに、持続可能な製品への消費者需要の高まりが、地域市場におけるrCBの需要をさらに拡大しています。

ドイツは、持続可能性と環境政策への強いコミットメントを背景に、2030年までに著しい成長を遂げると予想されています。欧州連合の廃棄物管理と二酸化炭素排出に関する厳格な規制の下、ドイツはカーボンブラックなどの材料のリサイクルと再利用において先導的な役割を果たしています。rCBの主要な消費者である自動車産業とタイヤ産業は、環境に優しい実践を採用しています。また、ドイツの先進的な技術インフラと効率的なカーボンブラック回収プロセスに関する継続的な研究開発は、rCBの生産と利用の成長拠点としての地位を確立しています。

イギリスは、持続可能性と循環型経済へのコミットメントを背景に、2030年までに相当な市場シェアを獲得すると予想されています。政府の厳格な環境規制と、リサイクルと廃棄物削減を支援する政策が、産業全体でのrCBの採用を促進しています。イギリスの自動車産業と製造業の急成長は、新規カーボンブラックの代替としてコスト効果が高く環境に優しいrCBの採用を加速させています。タイヤリサイクル技術の進歩と、より環境に優しい製品への消費者需要が、イギリスの市場拡大をさらに後押しすると予想されます。

アジア太平洋地域のリサイクルカーボンブラック市場動向

アジア太平洋地域は、2025年から2030年にかけて16.9%の最高CAGRを記録すると予測されています。これは、拡大する産業部門、持続可能性への重点、および厳格な環境規制が要因です。中国、インド、日本などの国々は、カーボンブラックの効率的な回収を支援する先進的なリサイクル技術とインフラに多額の投資を行っています。さらに、自動車、タイヤ、ゴム産業におけるリサイクル可能素材の需要急増が市場成長を加速しています。アジア太平洋地域は、コスト効率の良いリサイクルプロセスと豊富な原材料を保有しており、rCB(再生カーボンブラック)がより魅力的な選択肢となっています。政府の支援と大規模な投資により、アジア太平洋地域は今後数年間でグローバルなrCB市場をリードする見込みです。

中国の再生カーボンブラック産業は、2024年に地域市場で顕著なシェアを占めました。これは、環境持続可能性と廃棄物管理への強い注力によるものです。同国のタイヤリサイクル産業の拡大に加え、政府の二酸化炭素排出削減と循環型経済促進の取り組みが、rCBの需要を後押ししています。中国の大規模な製造業基盤、特に自動車、ゴム、プラスチック業界は、新規カーボンブラックの代替として効果的で環境に優しいrCBを採用しています。

インドの再生カーボンブラック市場は、予測期間中に成長が見込まれています。これは、同国の急成長する産業部門と環境意識の高まりが要因です。自動車、タイヤ、製造業の拡大が、rCBを含む持続可能な素材の需要を後押ししています。政府の循環型経済実践と廃棄物管理促進の取り組みも市場成長をさらに加速させています。さらに、インドのコスト効率の良い労働力と原材料の供給、リサイクル技術の発展が、rCBの生産を促進しています。持続可能性が重要な焦点となる中、インドは今後数年間で大幅な市場拡大が見込まれています。

主要な回収型カーボンブラック企業動向

回収型カーボンブラック業界の主要企業には、Black Bear Carbon、Pyrolyx AG、Scandinavian Enviro Systems AB、Radhe Group of Energy、DRON Industries、Klean Industries、Alpha Carbone、Delta Energy Group、Bolder Industriesなどが挙げられます。

- Pyrolyx AGは持続可能な技術に特化し、使用済みタイヤを高品質なrCBにリサイクルするソリューションを提供し、廃棄物削減と環境負荷軽減を支援しつつ、循環型経済の目標達成に貢献しています。

- Delta Energy Groupは独自のピロリシスプロセスを通じて持続可能なカーボンブラック回収に注力し、廃棄物と二酸化炭素排出量の削減を実現しつつ、自動車や製造業など多様な業界で活用可能な高付加価値のrCBを生産しています。

主要な回収型カーボンブラック企業:

以下の企業は、再生カーボンブラック市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Black Bear Carbon

- Delta Energy Group

- Pyrolyx AG

- Scandinavian Enviro Systems AB

- Radhe Group of Energy

- Klean Industries

- Bolder Industries

- DRON Industries

- Alpha Carbone

最近の動向

- 2024年6月、クリーン・インダストリーズ・インクは、使用済みタイヤの熱処理から生成される炭を、高品質な回収炭素黒(rCB)に変換するための先進的な設備と独自技術を提供する旨の非拘束的な意向書(LOI)を締結しました。この取り組みは、インドとマレーシアにおけるrCB生産の拡大を目的としています。

- 2024年4月、スミザーズはアジアで「回収炭素黒色(rCB)カンファレンス」を立ち上げ、持続可能な実践の促進、業界連携の強化、最先端イノベーションの展示を目的としています。このイベントは、急速に拡大・進化するrCB市場における成長と技術革新を支援することを目指しています。

- 2023年9月、コンチネンタルはドイツのコルバッハ工場で製造するスーパーエラスティック固形タイヤに回収炭黒(rCB)を統合し、循環型経済へのコミットメントを強化しました。この措置は化石原料への依存度を低減し、CO2排出量の削減と持続可能性の促進に貢献します。

グローバル回収炭黒市場レポート セグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高と数量の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchはグローバル回収型カーボンブラック市場レポートを、用途と地域に基づいてセグメント化しています:

用途別見通し(売上高、キロトン、米ドル百万、2018年~2030年)

- タイヤ

- ゴム

- 高性能コーティング

- プラスチック

- その他

地域別見通し(売上高、キロトン、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツ英国フランスオランダアジア太平洋中国インド日本 韓国 中南米 ブラジル 中東・アフリカ サウジアラビア

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 再生カーボンブラック市場変数、動向、および範囲

3.1. グローバル再生カーボンブラック市場見通し

3.2. 産業バリューチェーン分析

3.3. 技術概要

3.4. 規制枠組み

3.4.1. 政策とインセンティブ計画

3.4.2. 基準とコンプライアンス

3.4.3. 規制影響分析

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約要因分析

3.5.3. 業界の課題

3.6. ポーターの5つの力分析

3.6.1. 供給者の力

3.6.2. 購入者の力

3.6.3. 代替品の脅威

3.6.4. 新規参入者の脅威

3.6.5. 競合他社との競争

3.7. PESTEL分析

3.7.1. 政治的環境

3.7.2. 経済的環境

3.7.3. 社会的環境

3.7.4. 技術的環境

3.7.5. 環境的環境

3.7.6. 法的環境

第4章. 再生カーボンブラック市場:応用動向、推定値および予測

4.1. 再生カーボンブラック市場:アプリケーション動向分析、2025年と2030年

4.1.1. タイヤ

4.1.1.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

4.1.2. ゴム

4.1.2.1. 市場推定値と予測、2018年~2030年(百万ドル)(キロトン)

4.1.3. 高性能コーティング

4.1.3.1. 市場推定値と予測、2018年~2030年(百万ドル)(キロトン)

4.1.4. プラスチック

4.1.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.1.5. その他

4.1.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

第5章 再生カーボンブラック市場地域別見通しと予測

5.1. 地域別概要

5.2. 再生カーボンブラック市場:地域別動向分析、2025年と2030年

5.3. 北米

5.3.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

5.3.2. 市場推定値と予測、用途別、2018年~2030年(百万ドル)(キロトン)

5.3.3. アメリカ合衆国

5.3.3.1. 市場推定値と予測、2018年~2030年(百万ドル)(キロトン)

5.3.3.2. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.3.4. カナダ

5.3.4.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

5.3.4.2. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

5.3.5. メキシコ

5.3.5.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

5.3.5.2. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

5.4. ヨーロッパ

5.4.1. 市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

5.4.2. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

5.4.3. ドイツ

5.4.3.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

5.4.3.2. 市場規模と予測(用途別)、2018年~2032年(百万米ドル)(キロトン)

5.4.4. イギリス

5.4.4.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

5.4.4.2. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

5.4.5. フランス

5.4.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

5.4.5.2. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

5.4.6. オランダ

5.4.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

5.4.6.2. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

5.5. アジア太平洋

5.5.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

5.5.2. 市場規模と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

5.5.3. 中国

5.5.3.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

5.5.3.2. 市場規模予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

5.5.4. インド

5.5.4.1. 市場規模予測、2018年~2030年(百万米ドル)(キロトン)

5.5.4.2. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

5.5.5. 日本

5.5.5.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

5.5.5.2. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

5.5.6. 韓国

5.5.6.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

5.5.6.2. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

5.6. 中南米

5.6.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

5.6.2. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

5.6.3. ブラジル

5.6.3.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

5.6.3.2. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

5.7. 中東・アフリカ

5.7.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

5.7.2. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

5.7.3. サウジアラビア

5.7.3.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

5.7.3.2. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

第6章 競争環境

6.1. 主要市場参加者の最近の動向と影響分析

6.2. ベンダー動向

6.2.1. 企業分類

6.2.2. 主要な販売代理店およびチャネルパートナーのリスト

6.2.3. 潜在的顧客/最終ユーザー一覧

6.3. 競争動向

6.3.1. 競争ベンチマーク

6.3.2. 戦略マッピング

6.3.3. ヒートマップ分析

6.4. 企業プロファイル/一覧

6.4.1. Pyrolyx AG

6.4.1.1. 参加者の概要

6.4.1.2. 財務実績

6.4.1.3. 製品ベンチマーク

6.4.1.4. 戦略的イニシアチブ

6.4.2. Delta Energy Group

6.4.2.1. 参加者の概要

6.4.2.2. 財務実績

6.4.2.3. 製品ベンチマーク

6.4.2.4. 戦略的イニシアチブ

6.4.3. ブラックベア・カーボン

6.4.3.1. 参加者の概要

6.4.3.2. 財務実績

6.4.3.3. 製品ベンチマーク

6.4.3.4. 戦略的イニシアチブ

6.4.4. スカンディナヴィアン・エンビロ・システムズAB

6.4.4.1. 参加者の概要

6.4.4.2. 財務実績

6.4.4.3. 製品ベンチマーク

6.4.4.4. 戦略的イニシアチブ

6.4.5. クリーン・インダストリーズ

6.4.5.1. 参加者の概要

6.4.5.2. 財務実績

6.4.5.3. 製品ベンチマーク

6.4.5.4. 戦略的イニシアチブ

6.4.6. ラデ・グループ・オブ・エナジー

6.4.6.1. 参加企業の概要

6.4.6.2. 財務実績

6.4.6.3. 製品ベンチマーク

6.4.6.4. 戦略的イニシアチブ

6.4.7. Bolder Industries

6.4.7.1. 参加企業の概要

6.4.7.2. 財務実績

6.4.7.3. 製品ベンチマーク

6.4.7.4. 戦略的イニシアチブ

6.4.8. DRONインダストリーズ

6.4.8.1. 参加者の概要

6.4.8.2. 財務実績

6.4.8.3. 製品ベンチマーク

6.4.8.4. 戦略的イニシアチブ

6.4.9. アルファ・カーボン

6.4.9.1. 参加者の概要

6.4.9.2. 財務実績

6.4.9.3. 製品ベンチマーク

6.4.9.4. 戦略的イニシアチブ

表一覧

表1. 略語一覧

表2. 再生カーボンブラック市場の見積もりおよび予測(用途別、2018年~2030年)(米ドル百万)(キロトン)

表3. 地域別回収カーボンブラック市場推定値と予測(2018年~2030年)(USD百万)(キロトン)

表4. 北米地域回収カーボンブラック市場推定値と予測(国別、2018年~2030年)(USD百万)(キロトン)

表5. 北米回収カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表6. 米国回収カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表7. カナダ回収カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表8. メキシコ回収カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表9. 欧州の回収カーボンブラック市場規模推計と予測(国別)、2018年~2030年(百万米ドル)(キロトン)

表10. 欧州の回収カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表11. ドイツの回収カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表12. イギリスの回収カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表13. フランス 再生カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表14. オランダ 再生カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表15. アジア太平洋地域回収カーボンブラック市場規模推計と予測(国別)、2018年~2030年(百万米ドル)(キロトン)

表16. アジア太平洋地域回収カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表17. 中国の回収カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表18. インドの回収カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表19. 日本の回収カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表20. 韓国の回収カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表21. 中南米地域回収カーボンブラック市場規模推計と予測(国別)、2018年~2030年(百万ドル)(キロトン)

表22. 中南米地域回収カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表23. ブラジル 再生カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表24. 中東・アフリカ 再生カーボンブラック市場規模推計と予測(国別)、2018年~2030年(百万ドル)(キロトン)

表25. 中東・アフリカ地域回収カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表26. サウジアラビア回収カーボンブラック市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し – 用途

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 再生カーボンブラック市場、用途別:主要なポイント

図13 再生カーボンブラック市場、用途別:市場シェア、2024年と2030年

図14 タイヤ市場、2018年~2030年(米ドル百万)(キロトン)

図15 ゴム市場、2018年~2030年(百万ドル)(キロトン)

図16 高性能コーティング市場、2018年~2030年(百万ドル)(キロトン)

図17 プラスチック市場、2018年~2030年(百万ドル)(キロトン)

図18 その他の市場、2018年~2030年(百万ドル)(キロトン)

図19 再生カーボンブラック市場、地域別:主要なポイント

図20 再生カーボンブラック市場、地域別:市場シェア、2024年と2030年

図21 北米回収カーボンブラック市場、2018年~2030年(百万米ドル)(キロトン)

図22 米国回収カーボンブラック市場、2018年~2030年(百万米ドル)(キロトン)

図23 カナダ回収カーボンブラック市場、2018年~2030年(百万ドル)(キロトン)

図24 メキシコ回収カーボンブラック市場、2018年~2030年(百万ドル)(キロトン)

図25 欧州回収カーボンブラック市場、2018年~2030年(米ドル百万)(キロトン)

図26 ドイツ回収カーボンブラック市場、2018年~2030年(米ドル百万)(キロトン)

図27 イギリス 再生カーボンブラック市場、2018年~2030年(米ドル百万)(キロトン)

図28 フランス 再生カーボンブラック市場、2018年~2030年(米ドル百万)(キロトン)

図29 オランダの再生カーボンブラック市場、2018年~2030年(米ドル百万)(キロトン)

図30 アジア太平洋地域の再生カーボンブラック市場、2018年~2030年(米ドル百万)(キロトン)

図31 中国の回収カーボンブラック市場、2018年~2030年(米ドル百万)(キロトン)

図32 日本の回収カーボンブラック市場、2018年~2030年(米ドル百万)(キロトン)

図33 韓国の再生カーボンブラック市場、2018年~2030年(百万ドル)(キロトン)

図34 中南米の再生カーボンブラック市場、2018年~2030年(百万ドル)(キロトン)

図35 ブラジル回収カーボンブラック市場、2018年~2030年(百万ドル)(キロトン)

図36 中東・アフリカ地域 再生カーボンブラック市場、2018年~2030年(百万ドル)(キロトン)

図37 サウジアラビア 再生カーボンブラック市場、2018年~2030年(百万ドル)(キロトン)

| ※参考情報 再生カーボンブラックは、廃タイヤやプラスチックなどの有機材料を熱分解することによって回収されたカーボンブラックです。カーボンブラックは、黒色顔料として知られ、主にゴム産業において、特にタイヤの製造において広く使用されています。近年、環境問題への関心が高まる中で、再生カーボンブラックは持続可能な材料として注目を集めています。 再生カーボンブラックは、通常のカーボンブラックと異なり、廃棄物から回収されるため、資源の有効利用や廃棄物削減に貢献します。再生カーボンブラックの製造プロセスには、熱分解技術やガス化技術が使用されることが多く、これにより有価物を効率的に回収できます。熱分解は、材料を高温で加熱して化学的に分解し、ガス、オイル、カーボンブラックといった異なる製品を生成するプロセスです。このプロセスでは、排出物が少なく、環境に優しい方法として評価されています。 再生カーボンブラックには主に三つの種類があります。第一に、廃タイヤから回収されたタイプです。廃タイヤは多量のカーボンブラックを含んでおり、熱分解によって効率的に再生可能です。第二に、廃プラスチックから回収されたタイプです。プラスチック製品も熱分解によってカーボンブラックを生成することが可能です。第三に、特定の産業廃棄物から生成されたタイプがありますが、これらは主に特定の用途に応じて設計されたものです。 再生カーボンブラックの用途は多岐にわたります。最も一般的な用途としては、タイヤやゴム製品の製造があります。再生カーボンブラックは、性能的に高い耐摩耗性や強度を有するため、タイヤの性能向上に寄与します。さらに、再生カーボンブラックは、プラスチックやコーティング材料の添加剤としても利用されます。これは、色を付けるだけでなく、特定の機能性を付与するためにも役立ちます。 また、再生カーボンブラックは、建材や塗料、インクなどの分野でも使用されます。これにより、商品の全体的なコスト削減や製品性能の向上が期待されます。特に環境意識の高い企業にとって、再生カーボンブラックを用いることは、持続可能性をアピールする手段ともなります。 再生カーボンブラックに関連する技術も進化しています。最近では、ナノテクノロジーを活用した高機能材料の開発が進んでおり、再生カーボンブラックに新たな性能を付与する試みが行われています。これにより、軽量化や強化、さらには導電性といった特性を持つ新しい製品が生まれる可能性があります。 再生カーボンブラックの市場は、環境規制や持続可能な製品要求の高まりにより拡大しています。製造業や化学業界は、再生カーボンブラックを積極的に採用することで、環境フットプリントを削減し、企業の持続可能性を向上させようと取り組んでいます。これにより、広範な産業における再生カーボンブラックの重要性はますます増すことでしょう。 今後の展望として、再生カーボンブラックは他の材料と比較してコスト競争力を高める必要があります。技術革新により生産効率が向上すれば、より多くの企業がこの材料を採用する可能性が広がります。また、製造過程での排出物管理やリサイクルシステムの構築も重要な課題となります。 再生カーボンブラックは、持続可能な社会づくりに貢献できる可能性を秘めた素材です。これからの市場動向や技術進展を注視しながら、企業や研究機関が協力して新しい価値を創造していくことが期待されます。再生カーボンブラックが未来の環境に優しい製品の一翼を担うことを願っています。 |