高度なパッケージング市場は、半導体および電子産業を再定義する複数の主要な要因によって牽引されています。最も顕著な要因の一つは、コンパクトで高性能な電子デバイスに対する需要の増加です。消費者と産業がスマートフォンやタブレットからウェアラブルデバイスやIoTセンサーまで、より高速で小型かつ効率的なデバイスを求め続ける中、従来のパッケージング技術では対応しきれなくなっています。2.5D/3D ICパッケージング、システム・イン・パッケージ(SiP)、ファンアウト・ウェハレベルパッケージング(FOWLP)などの先進的なパッケージング技術は、部品密度向上、電気性能の向上、電力消費の低減を実現しつつ、スペースを最小限に抑えます。

人工知能(AI)、5G、高性能計算(HPC)アプリケーションの成長も、市場の拡大に寄与しています。これらの技術は、高速なデータ処理能力と効率的な熱管理を備えた高性能チップを要求しています。高度なパッケージングは、複数のチップを単一のパッケージに統合し、信号遅延と電力消費を大幅に削減します。例えば、データセンターにおけるチップレットアーキテクチャは、AIやHPCワークロードに不可欠なスケーラビリティと性能向上を支援するため、高度なパッケージングによるダイの効率的な相互接続に依存しています。

自動車と産業自動化分野も市場成長に寄与しています。電気自動車(EV)の進化、自動運転技術、コネクテッドカーシステムは、信頼性が高く高密度な半導体コンポーネントの需要を増加させています。高度なパッケージングは、過酷な自動車環境における電子機器に不可欠な耐久性と熱放散性能を向上させます。同様に、工場自動化とIndustry 4.0イニシアチブは、連続運転に耐えられリアルタイム応答性を提供する堅牢なチップを必要としています。

さらに、コスト最適化とサプライチェーン統合が重要な役割を果たしています。高度なパッケージングは初期コストが高くなる場合もありますが、最終的に複数の discrete コンポーネントの必要性を削減し、ヘテロジニアス統合を可能にすることで製造効率を向上させます。ファウンドリ、OSAT(アウトソーシング半導体組立・テスト事業者)、IDM(統合デバイスメーカー)が高度なパッケージング技術への投資を拡大するにつれ、スケールメリットによるコスト削減が期待され、業界横断的な採用がさらに加速すると予想されます。

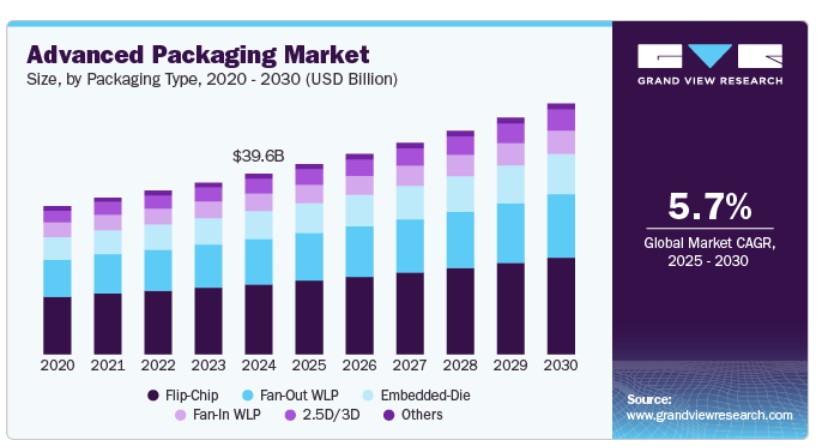

パッケージングタイプ別動向

2024年にフリップチップセグメントが38.0%を超える最大の市場売上高シェアを記録しました。フリップチップパッケージングは、半導体ダイを小さなはんだバンプを使用して基板に面下向きに搭載する技術です。これにより、ワイヤボンディングが不要となり、電気信号の伝送経路が短縮され、性能向上とパラサイト損失の低減を実現します。フリップチップは、高速信号伝送、優れた熱性能、コンパクトなフォームファクターを要するハイパフォーマンスコンピューティング(HPC)アプリケーション、ゲームコンソール、モバイルプロセッサの需要増加に後押しされています。

埋め込みダイセグメントは、予測期間中に最も高い年平均成長率(CAGR)6.3%で成長すると予測されています。埋め込みダイパッケージングでは、半導体ダイを基板内に埋め込むことで、電気的・熱的性能が向上した超薄型パッケージを実現します。この技術は設計の柔軟性を提供し、接続長を短縮します。主な要因は、医療機器、補聴器、IoTセンサーなどのアプリケーションにおける小型化・高密度電子モジュールの需要です。

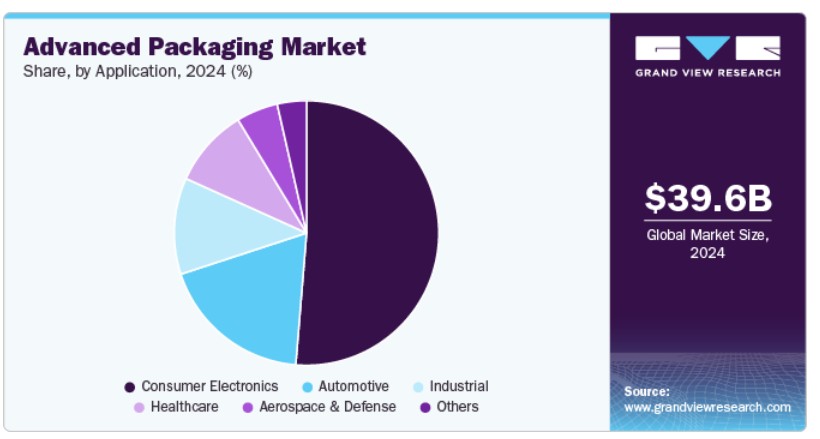

アプリケーション動向

2024年に、消費者向け電子機器セグメントが51.0%を超える最大の市場シェアを記録しました。このセグメントには、スマートフォン、タブレット、ウェアラブルデバイス、ノートパソコン、その他のスマートデバイスが含まれ、これらのデバイスはコンパクトで高性能かつ省電力な半導体パッケージを必要としています。主な要因には、高性能でコンパクトな電子機器の需要増加、チップ当たりの機能向上、およびAIと5G対応デバイスの普及が挙げられます。

自動車アプリケーションセグメントは、予測期間中に最も高い年平均成長率(CAGR)6.3%で成長すると予測されています。自動車業界は、Advanced Driver Assistance Systems(ADAS)、インフォテインメントシステム、パワートレイン制御、電気自動車(EV)バッテリー管理システムなど、電子アプリケーションの多様化に伴い、高度なパッケージングの採用を拡大しています。これらのアプリケーションには、高信頼性でコンパクトな半導体コンポーネントが不可欠です。

Industry 4.0の台頭、自動化の進展、スマートファクトリーインフラの必要性は主要なドライバーです。高度なパッケージングは、エッジコンピューティング、リアルタイム処理、エネルギー効率の高い性能をサポートし、現代の産業構造において不可欠な要素です。

地域別動向

アジア太平洋地域は2024年にグローバル市場を支配し、43.0%を超える最大の売上高シェアを占め、予測期間中に6.2%の最も高い年平均成長率(CAGR)で成長すると見込まれています。この地域は世界最大の半導体製造施設集積地であり、台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)、サムスン電子、中国の半導体製造国際株式会社(SMIC)など、主要企業が先進パッケージングの能力を継続的に拡大しています。アジア太平洋地域の政府は、半導体自給自足と技術革新を戦略的に優先する政策を推進しています。中国の「Made in China 2025」イニシアチブ、韓国の「K-Semiconductor Strategy」、日本の半導体産業再生努力は、高度なパッケージング開発に数十億ドルの補助金と研究資金を投入しています。

中国の先進パッケージング市場の成長は、半導体インフラと製造能力への大規模な投資に起因しています。中国政府は「Made in China 2025」プログラムや国家集積回路産業投資基金を通じて、数百億ドルを投入し、外国のチップ供給業者への依存を減らしながら国内の専門知識を育成するため、先進パッケージング技術を戦略的優先事項として位置付けています。

北米の先進パッケージング市場動向

北米における先進パッケージング市場の成長は、米国を筆頭とする半導体および電子機器製造エコシステムにおける同地域の強力な存在感によるものです。この地域には、インテル、AMD、テキサス・インスツルメンツ、クアルコムなど、3D パッケージング、ファンアウトウェハーレベルパッケージング (FOWLP)、システムインパッケージ (SiP) などの最先端のパッケージング技術に多額の投資を行っている大手半導体企業が数多く存在しています。電気自動車(EV)、自動運転システム、防衛用電子機器には、信頼性が高く、熱効率に優れたパッケージングソリューションが求められます。テスラやロッキード・マーティンなどの企業は、自社の電子システムにカスタムアドバンストパッケージングを採用しており、需要をさらに押し上げています。

米国の先進パッケージング市場の成長は、半導体製造およびパッケージングの能力の国内回帰を目指す米国政府の戦略的取り組みによるものと考えられます。2022年に制定された「CHIPS and Science Act」では、国内半導体生産の促進のために520億米ドル以上が割り当てられ、その大部分は先進パッケージングおよび異種統合の支援に充てられています。この政策の推進により、大企業だけでなく、スタートアップ企業や研究機関もパッケージングの革新に注力するようになっています。

欧州の先進パッケージング市場動向

欧州は自動車と産業用電子機器のイノベーションの中心地として確立されており、インフィニオン、STマイクロエレクトロニクス、NXPセミコンダクターズなどの企業が先進パッケージング技術に多額の投資を行っています。これらの企業は、従来のパッケージングでは実現できない高い性能、信頼性、小型化が求められる自動車用アプリケーション(例:高度運転支援システム(ADAS)、電気自動車用パワーモジュール、自動運転機能)向けの高度なパッケージングソリューションを開発しています。

ドイツの先進パッケージング市場は、BMW、メルセデス・ベンツ、フォルクスワーゲンなどのグローバルリーダーが支配する自動車産業に牽引され、先進パッケージング市場成長の主要な原動力となっています。車両に高度なドライバー支援システム、電気化技術、自律走行機能がますます組み込まれる中、ドイツの自動車メーカーは、過酷な動作環境下でも卓越した性能を発揮できる半導体パッケージを要求しています。例えば、ボッシュのADASシステム用センサーパッケージは、温度極端や振動に耐えつつナノメートルレベルの精度を維持できる高度なパッケージングソリューションを必要としています。

主要な高度なパッケージング企業動向

高度なパッケージング市場の競争環境は、技術革新の加速、小型化・高性能化電子デバイスの需要増加、異種統合への移行を背景に、主要企業間の激しい競争が特徴的です。ASE Technology、Amkor Technology、Intel、TSMCなどの主要企業は、継続的なイノベーション、戦略的パートナーシップ、研究開発(R&D)への大規模投資を通じて、高度なソリューションの開発で市場をリードしています。新興企業やスタートアップもニッチな技術力を武器に市場参入を進め、競争をさらに激化させています。さらに、企業は技術力強化とグローバル展開の拡大を目的に、市場再編の傾向が見られています。

- 2024年11月、Applied Materials, Inc.は、先進的なチップパッケージング技術の商業化を加速する新たなコラボレーションモデルを導入し、グローバルなEPIC(Extensible Platform for Integrated Collaboration)イノベーションプラットフォームを拡大する計画を発表しました。このイニシアチブ「EPIC Advanced Packaging」は、接続デバイス数の急増とAIの台頭がもたらす成長機会とエネルギー消費の懸念に対応することを目的としています。

- 2024年10月、アムコル・テクノロジーと台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)は、アリゾナ州での先進パッケージングとテスト能力の拡大に関する提携拡大の覚書に署名しました。この提携は、アムコルがアリゾナ州ピーオリアに計画中の施設から提供するターンキー型の先進パッケージングとテストサービスを通じて、地域の半導体エコシステムを強化することを目的としています。

主要な先進パッケージング企業:

以下の企業は、先進パッケージング市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Amkor Technology Inc.

- Advanced Semiconductor Engineering (ASE)

- Taiwan Semiconductor Manufacturing Company (TSMC)

- Intel

- Samsung Electronics

- JCET Group

- ASMPT SMT Solutions

- IPC International, Inc.

- SEMICON

- Yole Group

- Prodrive Technologies B.V.

グローバル先進パッケージング市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバルレベルでの売上高成長を予測しています。本調査では、Grand View Researchはグローバル先進パッケージング市場レポートをパッケージタイプ、アプリケーション、地域に基づいてセグメント化しています:

パッケージングタイプ別見通し(売上高、米ドル百万、2018年~2030年)

- フリップチップ

- ファンアウトWLP

- 埋め込みダイ

- ファンインWLP

- 2.5D/3D

- その他

アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- 消費者向け電子機器

- 自動車

- 産業用

- 医療

- 航空宇宙・防衛

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコヨーロッパドイツフランスイギリスイタリアスペインアジア太平洋中国インド日本韓国オーストラリア中南米ブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 執行要約

2.1. 2024年の市場概況(百万ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章. グローバル先進パッケージング市場の変化要因、動向、および範囲

3.1. 市場系譜の見通し

3.2. 浸透率と成長見込みのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料パッケージングタイプ動向

3.4. 技術動向

3.5. 規制枠組み

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.2. 市場制約分析

3.6.3. 市場機会分析

3.6.4. 市場課題分析

3.7. 事業環境分析

3.7.1. ポーターの5つの力分析

3.7.2. PESTEL分析

第4章 グローバル先進パッケージング市場:パッケージングタイプ別推定値とトレンド分析

4.1. 主要なポイント

4.2. パッケージングタイプ別動向分析と市場シェア(2024年と2030年)

4.2.1. フリップチップ

4.2.1.1. 市場推定値と予測(2018年~2030年、USD百万ドル)

4.2.2. ファンアウトWLP

4.2.2.1. 市場推定値と予測(2018年~2030年、百万ドル)

4.2.3. 埋め込みダイ

4.2.3.1. 市場推定値と予測(2018年~2030年、百万ドル)

4.2.4. ファンインWLP

4.2.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

4.2.5. 2.5D/3D

4.2.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

4.2.6. その他

4.2.6.1. 市場規模予測(2018年~2030年、百万ドル)

第5章 グローバル先進パッケージング市場:アプリケーション別市場規模予測とトレンド分析

5.1. 主要なポイント

5.2. アプリケーション別動向分析と市場シェア(2024年と2030年)

5.2.1. 消費者電子機器

5.2.1.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

5.2.2. 自動車

5.2.2.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

5.2.3. 産業

5.2.3.1. 市場規模と予測(2018年~2030年、百万ドル)

5.2.4. 医療

5.2.4.1. 市場規模と予測(2018年~2030年、百万ドル)

5.2.5. 航空宇宙・防衛

5.2.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.2.6. その他

5.2.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

第6章 グローバル先進パッケージング市場:地域別推定値とトレンド分析

6.1. 主要なポイント

6.2. 地域別動向分析と市場シェア、2024年と2030年

6.3. 北米

6.3.1. 北米先進パッケージング市場推定値と予測、2018年~2030年(百万ドル)

6.3.2. アメリカ合衆国

6.3.2.1. アメリカ合衆国高度パッケージング市場推定値と予測、2018年~2030年(百万米ドル)

6.3.3. カナダ

6.3.3.1. カナダ高度パッケージング市場推定値と予測、2018年~2030年(百万米ドル)

6.3.4. メキシコ

6.3.4.1. メキシコ 先進パッケージング市場規模予測(2018年~2030年)(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ 先進パッケージング市場規模予測(2018年~2030年)(百万米ドル)

6.4.2. ドイツ

6.4.2.1. ドイツの先進パッケージング市場規模予測(2018年~2030年、百万米ドル)

6.4.3. イギリス

6.4.3.1. イギリスの先進パッケージング市場規模予測(2018年~2030年、百万米ドル)

6.4.4. フランス

6.4.4.1. フランス 先進パッケージング市場規模推計と予測(2018年~2030年)(百万米ドル)

6.4.5. イタリア

6.4.5.1. イタリア 先進パッケージング市場規模推計と予測(2018年~2030年)(百万米ドル)

6.4.6. スペイン

6.4.6.1. スペインの先進パッケージング市場規模推計と予測(2018年~2030年、百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋地域の先進パッケージング市場規模推計と予測(2018年~2030年、百万米ドル)

6.5.2. 中国

6.5.2.1. 中国の先進パッケージング市場規模予測(2018年~2030年)(百万米ドル)

6.5.3. インド

6.5.3.1. インドの先進パッケージング市場規模予測(2018年~2030年) (USD百万)

6.5.4. 日本

6.5.4.1. 日本の先進パッケージング市場規模と予測(2018年~2030年)(USD百万)

6.5.5. オーストラリア

6.5.5.1. オーストラリアの先進パッケージング市場規模と予測(2018年~2030年)(USD百万)

6.5.6. 韓国

6.5.6.1. 韓国の先進パッケージング市場推定値と予測、2018年~2030年(百万米ドル)

6.6. 中南米

6.6.1. 中南米の先進パッケージング市場推定値と予測、2018年~2030年(百万米ドル)

6.6.2. ブラジル

6.6.2.1. ブラジル 先進パッケージング市場規模推計と予測(2018年~2030年)(百万米ドル)

6.6.3. アルゼンチン

6.6.3.1. アルゼンチン 先進パッケージング市場規模推計と予測(2018年~2030年)(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ 先進パッケージング市場規模予測(2018年~2030年)(百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. サウジアラビア 先進パッケージング市場規模予測(2018年~2030年)(百万米ドル)

6.7.3. アラブ首長国連邦

6.7.3.1. アラブ首長国連邦(UAE)の高度包装市場推定値と予測(2018年~2030年)(百万米ドル)

6.7.4. 南アフリカ

6.7.4.1. 南アフリカの高度包装市場推定値と予測(2018年~2030年)(百万米ドル)

第7章 競争環境

7.1. 主要グローバル企業と最近の動向および業界への影響

7.2. 企業/競争分類

7.3. ベンダー動向

7.3.1. 原材料包装タイプサプライヤー一覧と主要バリューチェーンパートナー

7.3.2. 潜在的顧客一覧

7.4. 企業市場ポジション分析

7.5. 企業ヒートマップ分析

7.6. 企業ダッシュボード分析

7.7. 戦略マッピング

7.7.1. 事業拡大

7.7.2. 合併・買収

7.7.3. 協力関係/パートナーシップ/合意

7.7.4. 新製品発売

7.7.5. その他

第8章 主要企業一覧(概要、財務実績、製品概要)

8.1. Amkor Technology Inc.

8.1.1. 企業概要

8.1.2. 財務実績

8.1.3. 製品ベンチマーク

8.2. アドバンスト・セミコンダクター・エンジニアリング(ASE)

8.3. 台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)

8.4. インテル

8.5. サムスン電子

8.6. JCETグループ

8.7. ASMPT SMTソリューションズ

8.8. IPCインターナショナル・インク.

8.9. SEMICON

8.10. ヨール・グループ

8.11. プロドライブ・テクノロジーズ B.V.

表の一覧

1. 先進パッケージング市場の見積もりおよび予測(パッケージタイプ別)、2018年~2030年(百万ドル)

2. 先進パッケージング市場の見積もりおよび予測(フリップチップ別)、2018年~2030年(百万ドル)

3. 先進パッケージング市場の見積もりおよび予測(ファンアウトWLP別)、2018年~2030年(百万ドル)

4. 先進パッケージング市場の見積もりおよび予測(埋め込みダイ別)、2018年~2030年(百万ドル)

5. 先進パッケージング市場の見積もりおよび予測(ファンインWLP別)、2018年~2030年 (USD百万)

6. 先進パッケージング市場規模予測(2.5D/3D別)、2018年~2030年(USD百万)

7. 先進パッケージング市場規模予測(その他別)、2018年~2030年(USD百万)

8. 先進パッケージング市場規模予測(用途別)、2018年~2030年 (USD百万)

9. 先進パッケージング市場規模と予測(消費者電子機器分野)、2018年~2030年(USD百万)

10. 先進パッケージング市場規模と予測(自動車分野)、2018年~2030年(USD百万)

11. 先進パッケージング市場規模と予測(産業分野)、2018年~2030年(USD百万)

12. 医療分野における先進パッケージング市場規模予測(2018年~2030年)(百万ドル)

13. 航空宇宙・防衛分野における先進パッケージング市場規模予測(2018年~2030年)(百万ドル)

14. その他分野における先進パッケージング市場規模予測(2018年~2030年)(百万ドル)

15. 先進パッケージング市場の見積もりおよび予測(地域別)、2018年~2030年(百万米ドル)

16. 北米先進パッケージング市場の見積もりおよび予測、2018年~2030年(百万米ドル)

17. 北米先進パッケージング市場の見積もりおよび予測(パッケージングタイプ別)、2018年~2030年(百万米ドル)

18. 北米の先進パッケージング市場規模と予測(用途別)、2018年~2030年(百万ドル)

19. 米国の先進パッケージング市場規模と予測、2018年~2030年(百万ドル)

20. 米国の先進パッケージング市場規模と予測(パッケージタイプ別)、2018年~2030年 (単位) (USD百万)

21. 米国先進パッケージング市場の見積もりおよび予測、用途別、2018年~2030年 (単位) (USD百万)

22. カナダ先進パッケージング市場の見積もりおよび予測、2018年~2030年 (USD百万)

23. カナダ 先進パッケージング市場規模推計と予測(パッケージタイプ別)、2018年~2030年(百万米ドル)

24. カナダ 先進パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

25. メキシコ 先進パッケージング市場規模推計と予測、2018年~2030年(百万米ドル)

26. メキシコ 先進パッケージング市場規模推計と予測(パッケージタイプ別)、2018年~2030年(百万米ドル)

27. メキシコ 先進パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

28. ヨーロッパ 先進パッケージング市場規模推計と予測、2018年~2030年(百万米ドル)

29. ヨーロッパの先進パッケージング市場規模予測(パッケージタイプ別)、2018年~2030年(百万米ドル)

30. ヨーロッパの先進パッケージング市場規模予測(用途別)、2018年~2030年(百万米ドル)

31. ドイツの先進パッケージング市場規模予測、2018年~2030年(百万米ドル)

32. ドイツの先進パッケージング市場規模推計と予測(パッケージタイプ別)、2018年~2030年(百万ドル)

33. ドイツの先進パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

34. イギリスの先進パッケージング市場規模推計と予測、2018年~2030年 (USD百万)

35. イギリス 先進パッケージング市場規模推計と予測、パッケージタイプ別、2018年~2030年(USD百万)

36. イギリス 先進パッケージング市場規模推計と予測、用途別、2018年~2030年(USD百万)

37. フランス 先進パッケージング市場規模推計と予測、2018年~2030年(USD百万)

38. フランス 先進パッケージング市場規模推計と予測(パッケージタイプ別)、2018年~2030年(百万ドル)

39. フランス 先進パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

40. イタリア 先進パッケージング市場規模推計と予測、2018年~2030年(百万ドル)

41. イタリアの先進パッケージング市場規模と予測(パッケージタイプ別)、2018年~2030年(百万ドル)

42. イタリアの先進パッケージング市場規模と予測(用途別)、2018年~2030年(百万ドル)

43. スペインの先進パッケージング市場規模と予測、2018年~2030年 (USD百万)

44. スペインの先進パッケージング市場規模と予測(パッケージタイプ別)、2018年~2030年(USD百万)

45. スペインの先進パッケージング市場規模と予測(用途別)、2018年~2030年(USD百万)

46. アジア太平洋地域 先進パッケージング市場規模推計と予測、2018年~2030年(百万米ドル)

47. アジア太平洋地域 先進パッケージング市場規模推計と予測、パッケージタイプ別、2018年~2030年(百万米ドル)

48. アジア太平洋地域 先進パッケージング市場規模推計と予測、用途別、2018年~2030年 (USD百万)

49. 中国の先進パッケージング市場規模と予測(2018年~2030年)(USD百万)

50. 中国の先進パッケージング市場規模と予測(パッケージタイプ別)(2018年~2030年)(USD百万)

51. 中国の先進パッケージング市場規模と予測(用途別)(2018年~2030年) (USD 百万)

52. 日本の先進パッケージング市場の見積もりおよび予測、2018年~2030年 (USD 百万)

53. 日本の先進パッケージング市場の見積もりおよび予測、パッケージングタイプ別、2018年~2030年 (USD 百万)

54. 日本の先進パッケージング市場の見積もりおよび予測、用途別、2018年~2030年 (USD百万)

55. インドの先進パッケージング市場の見積もりおよび予測、2018年~2030年 (USD百万)

56. インドの先進パッケージング市場の見積もりおよび予測、パッケージングタイプ別、2018年~2030年 (USD百万)

57. インドの先進パッケージング市場の見積もりおよび予測、アプリケーション別、2018年~2030年 (USD百万)

58. オーストラリアの先進パッケージング市場規模予測(2018年~2030年)(百万米ドル)

59. オーストラリアの先進パッケージング市場規模予測(パッケージタイプ別)(2018年~2030年)(百万米ドル)

60. オーストラリアの先進パッケージング市場規模予測(用途別)(2018年~2030年)(百万米ドル)

61. 韓国の先進パッケージング市場規模予測(2018年~2030年)(百万ドル)

62. 韓国の先進パッケージング市場規模予測(パッケージタイプ別)(2018年~2030年)(百万ドル)

63. 韓国の先進パッケージング市場規模予測(用途別)(2018年~2030年) (USD百万)

64. 中南米先進パッケージング市場の見積もりおよび予測、2018年~2030年(USD百万)

65. 中南米先進パッケージング市場の見積もりおよび予測、パッケージングタイプ別、2018年~2030年(USD百万)

66. 中南米 先進パッケージング市場規模予測(用途別)、2018年~2030年(百万米ドル)

67. ブラジル 先進パッケージング市場規模予測、2018年~2030年(百万米ドル)

68. ブラジル 先進パッケージング市場規模予測(パッケージタイプ別)、2018年~2030年(百万米ドル)

69. ブラジル 先進パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

70. アルゼンチン 先進パッケージング市場規模推計と予測、2018年~2030年(百万米ドル)

71. アルゼンチン 先進パッケージング市場規模推計と予測(パッケージタイプ別)、2018年~2030年(百万米ドル)

72. アルゼンチン 先進パッケージング市場規模と予測(用途別)、2018年~2030年(百万ドル)

73. 中東・アフリカ 先進パッケージング市場規模と予測、2018年~2030年(百万ドル)

74. 中東・アフリカ 先進パッケージング市場規模と予測(包装タイプ別)、2018年~2030年(百万ドル)

75. 中東・アフリカ 先進パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

76. サウジアラビア 先進パッケージング市場規模推計と予測、2018年~2030年(百万米ドル)

77. サウジアラビアの先進パッケージング市場規模と予測(パッケージタイプ別)、2018年~2030年(百万ドル)

78. サウジアラビアの先進パッケージング市場規模と予測(用途別)、2018年~2030年(百万ドル)

79. アラブ首長国連邦(UAE)の先進パッケージング市場規模と予測、2018年~2030年(百万ドル)

80. アラブ首長国連邦(UAE)の先進パッケージング市場規模予測(パッケージタイプ別)、2018年~2030年(百万米ドル)

81. アラブ首長国連邦(UAE)の先進パッケージング市場規模予測(用途別)、2018年~2030年(百万米ドル)

82. 南アフリカ 先進パッケージング市場の見積もりおよび予測、2018年~2030年(米ドル百万)

83. 南アフリカ 先進パッケージング市場の見積もりおよび予測、パッケージングタイプ別、2018年~2030年(米ドル百万)

84. 南アフリカ 先進パッケージング市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)

図表一覧

1. 情報収集

2. 主要な調査手法

3. 主要な調査プロセス

4. 市場調査アプローチ – ボトムアップアプローチ

5. 市場調査アプローチ – トップダウンアプローチ

6. 市場調査アプローチ – 複合アプローチ

7. 先進パッケージング市場 – 市場概要

8. 先進パッケージング市場 – セグメント概要(1/2)

9. 先進パッケージング市場 – セグメント概要(2/2)

10. 先進パッケージング市場 – 競争環境概要

11. 先進パッケージング市場:浸透率と成長見通しマップ

12. 先進パッケージング市場:バリューチェーン分析

13. 先進パッケージング市場:ポーターの5つの力分析

14. 先進パッケージング市場:PESTEL分析

15. 先進パッケージング市場:パッケージングタイプ動向分析、2024年と2030年

16. 先進パッケージング市場:アプリケーション動向分析(2024年と2030年)

17. 先進パッケージング市場:地域別動向分析(2024年と2030年)

18. 先進パッケージング市場:企業ポジショニング分析

19. 先進パッケージング市場:市場ダッシュボード分析

20. 先進パッケージング市場:戦略マッピング

| ※参考情報 高度パッケージング(Advanced Packaging)は、半導体のパッケージング技術の一つで、特に高性能、高密度、低消費電力のデバイス向けに設計されています。通常のパッケージング技術に加え、より複雑な構造や機能を持つパッケージング手法を指します。この技術は、チップの集積度を向上させ、性能を最大限に引き出すために indispensable です。 高度パッケージングの種類には、主に以下のようなものがあります。 まず、一つ目はシステム・オン・チップ(SoC)パッケージです。SoCは、プロセッサ、メモリ、周辺機器などを一つのチップ上に統合したもので、性能を向上させるとともに、省スペース化も実現しています。モバイルデバイスやIoT機器など、サイズが制約される用途に特に適しています。 次に、ホリゾンタルおよびバーティカルパッケージがあります。ホリゾンタルパッケージは、チップを水平に配置する形態で、主に空間効率を考慮しています。一方、バーティカルパッケージは、チップを垂直に配置する方法で、3Dスタッキング技術が用いられます。これにより、相互接続が短くなり、信号遅延を減少させることができます。 さらに、パッケージインパッケージ(PiP)といった手法もあります。この方式では、複数のダイを一つのパッケージ内に含むことができ、異なるプロセス技術のダイを一緒に使用することが可能です。これにより、性能を向上させつつコストを抑えることができます。 高度パッケージングは、主に以下のような用途で活用されています。まず、スマートフォンやタブレットなどのモバイルデバイスです。これらのデバイスでは、性能と電力効率が重要であり、高度パッケージングによって薄型化及び軽量化が実現されます。また、ゲーム機やハイエンドPC向けのGPU(グラフィックプロセッサユニット)にも利用されます。これらの環境では、処理能力が非常に重要ですが、同時に温度管理やエネルギー効率も求められます。 さらに、IoTデバイスや自動車向けのエレクトロニクスでも、働きかけが強まっています。これらの分野では、デバイスの小型化が必要でありつつも、長寿命や高信頼性が要求されます。高度パッケージング技術は、これらの要求に対して柔軟に応えることが可能です。 関連技術としては、ファンアウトウェーハレベルパッケージ(FO-WLP)やキャパシタインテグレーションなどが挙げられます。FO-WLPは、ウエハレベルでパッケージングを行うため、ダイのサイズを小さくし、接続性を向上させることができます。この技術により、複数のチップ間の接続が容易になり、高集積のシステムを構築できるようになります。キャパシタインテグレーションは、さまざまな部品を一つのパッケージに集約する技術で、特にコンデンサを直接内部に配置できるため、スペースの効率を向上させることが可能です。 高度パッケージングは、その技術の発展により、今後ますます重要性を増すと考えられています。特に、AIや5G、クラウドコンピューティングなど、データ処理能力の向上が求められる分野において、高度な集積技術が新たな市場を切り開く鍵となるでしょう。このようにして、高度パッケージングは将来の半導体産業において中心的な役割を果たすことが期待されています。全体として、高度パッケージングは電子機器の性能向上、サイズ縮小、エネルギー効率、信頼性の向上に寄与しています。 |