医薬品業界において、サプライチェーンとロジスティクス支援は、製造業者から最終消費者までの医薬品プロセスが、適切な時期、場所、数量で、受け入れ可能な品質と低コストで保管・輸送されることを可能にしています。さらに、多くの医薬品企業は、財務損失やブランド価値の損なうエラーを防止するため、標準的なロジスティクス管理のアウトソーシングにますます注力しています。これは、医薬品サプライチェーンの製品開発に投資を行ったすべてのステークホルダー(製造業者、卸売業者、薬局、医療機関、輸送/物流事業者)による取り組みが、医薬品サンプリングの需要を後押しすると予想されるためです。さらに、医薬品サンプリングの機能を3PLプロバイダーにアウトソーシングすることで、医薬品製造者はコアコンピテンシーに集中しつつ、サプライチェーンの効率性と競争力を最適化できます。

さらに、医薬品製品の流通は、製品が流通プロセス全体で安全、有効性、完全性を維持するため、多様な規制と品質保証基準に準拠する必要があります。そのため、医薬品サンプル採取は医薬品サプライチェーンにおいて重要な役割を果たすため、第三者物流サービスに対する需要が拡大しています。また、医薬品サンプル採取サービスはコスト効率の向上、業界専門知識へのアクセス、製造規模の迅速な拡大・縮小の柔軟性、規制変更への対応支援を提供し、コンプライアンスを確保します。さらに、3PL医薬品サンプルサービスは、製造プロセスをスムーズにすることで製品を市場に迅速に投入し、不安定な市場におけるリスクを軽減します。したがって、3PL医薬品サンプルサービスはイノベーションをもたらし、企業は自社内での処理よりも低い運営コストで汚染リスクを最小化する新たな戦略を活かすことができます。

機会動向

医薬品サンプルサービス業界は、近い将来に魅力的な成長機会を目の当たりにしています。医薬品サンプルサービス業界の主要な機会動向は以下の通りです:

アジア太平洋地域、ラテンアメリカ、中東における成長は、新たな流通機会をもたらします。これにより、地域に特化した3PLプロバイダーとインフラ開発の需要が増加しています。

ブロックチェーンのサンプル認証への統合は、サンプル流通における透明性、セキュリティ、規制遵守を強化し、偽造リスクを軽減し、追跡可能性を向上させます。

サプライチェーン最適化におけるAIと予測分析は、リアルタイムの需要予測とルート効率化を可能にします。これにより、コスト削減、配送精度向上、在庫管理の最適化が実現します。

ブロックチェーンのサンプル認証への統合は、サンプル配送の透明性、セキュリティ、規制遵守を強化し、偽造リスクを軽減し、追跡可能性を向上させます。

技術動向

グローバルな医薬品サンプル3PLサービス市場における技術動向は、冷チェーン物流、AI、IoT、ブロックチェーンの進展により急速に進化しています。温度管理型保管とリアルタイム監視システムは、Good Distribution Practices(GDP)への準拠を確保し、サンプルの劣化リスクを軽減します。AIを活用した予測分析と機械学習は、需要予測を強化しルート計画を最適化することで、効率性を向上させコストを削減します。ブロックチェーンの統合はサプライチェーンの透明性を強化し、偽造医薬品の防止と規制遵守を確保します。IoT対応のスマートパッケージング(RFIDやGPS追跡を含む)は、サンプルの追跡可能性とセキュリティを向上させます。倉庫管理と配送における自動化(ロボティクスとAI駆動型在庫管理)は、オペレーションを効率化します。さらに、ドローンや自律走行車両は、遠隔地域におけるラストマイル配送の潜在的な解決策として浮上しています。サイバーセキュリティの懸念が高まる中、データ暗号化とGDPR・HIPAAへの準拠が不可欠となっています。持続可能性も注目されており、エコフレンドリーな包装やグリーンロジスティクスが業界の未来を左右する要因となっています。

さらに、技術革新の進展、倉庫管理への注目度の高まり、サプライチェーン全体での透明性向上、および現行の良好な製造基準(cGMP)への重点強化が、医薬品サンプルの需要を後押しすると予想されます。さらに、製薬企業の優先事項が高まる中、製薬サンプルサービスはコンプライアンス確保、オペレーション効率化、市場拡大を支援し、製薬企業の戦略的要件と一致しています。Knipper Health、Cardinal Health、McKesson、Kencoなど、主要なプロバイダーは、製薬企業がサンプル管理の複雑さをナビゲートしつつ、マーケティングと規制目標を支援しています。

例えば、2024年5月、3PLプロバイダーのKencoは、クラウドベースのソフトウェア企業QPharmaとの提携を発表し、3PLのライフサイエンス部門に医薬品サンプルの履行サービスを追加しました。このサンプル配送機能の追加により、3PLは物流ベンダーの統合、配送速度の向上、品質保証監査のより良い管理が可能になります。同様に、2024年9月、MDロジスティクスは、インディアナ州内の最大規模のネットワーク施設を拡張し、20万平方フィートの温度管理倉庫スペースを追加したと発表しました。倉庫の拡張により、cGMP準拠の温度管理施設への需要が増加しています。このスペースには、顧客の温度敏感製品を保管するための4万平方フィートの2~8℃の冷却施設も含まれます。このような取り組みは、医薬品サンプルの新たな成長機会を生み出すと期待されています。

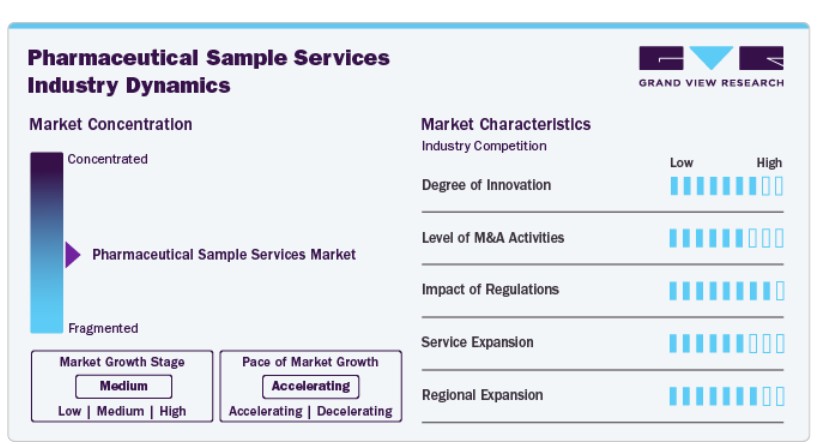

市場集中度と特徴

市場成長段階は中程度で、ペースが加速しています。市場は、M&A活動のレベル、イノベーションの度合い、規制の影響、サービス拡大、地域拡大によって特徴付けられています。

医薬品サンプルの3PL市場は、デジタル化、AIを活用した物流、ブロックチェーンベースの追跡ソリューションによる革新が著しく進んでいます。高度な冷チェーン技術、IoT対応センサー、予測分析は効率性を向上させ、医薬品サンプルのリアルタイム監視を可能にしています。倉庫管理とラストマイル配送における自動化(ドローンや自律走行車両を含む)は、速度とコスト効率を向上させています。AIを活用した需要予測とクラウドベースの物流管理システムの統合は、オペレーションの最適化をさらに進め、サービス信頼性と規制遵守の向上におけるイノベーションの鍵となっています。

厳格なグローバル規制枠組み(Good Distribution Practice(GDP)やGood Manufacturing Practice(GMP)など)は、医薬品サンプル3PLサービス市場に大きな影響を与えています。FDA、EMA、その他の地域ガイドラインへの準拠は、安全で温度管理されたサプライチェーンへの投資を必要としています。データセキュリティ、患者プライバシー、偽造防止措置に関する規制は、ブロックチェーンとIoTソリューションの採用を促進しています。頻繁な規制変更は運営上の複雑さを生み出し、3PLプロバイダーはコンプライアンスを維持しつつ、医薬品サンプルの円滑な配送を確保するため、システムとプロセスの継続的な更新が求められています。

市場では、3PLプロバイダーが能力と地理的範囲を拡大するため、合併・買収(M&A)活動が活発化しています。主要な物流企業は、医薬品サンプル、冷チェーンソリューション、デジタル物流プラットフォームの専門知識を持つニッチな企業を買収しています。M&Aは、企業がいっそうのコンプライアンス枠組みと技術的能力を強化する手段としても機能しています。

医薬品企業と3PLプロバイダー間の戦略的提携が増加しており、競争の激しい市場環境下でサプライチェーンの効率化、コスト削減、サービス差別化を図っています。3PLプロバイダーは、専門的なサンプル物流、温度管理型保管、医師直接配送(DTP)ソリューションなど、サービスラインナップの多様化を進めています。AIを活用した需要予測、リアルタイム追跡、自動在庫管理などの付加価値サービスは、業界標準となりつつあります。

企業はデジタルツールを統合し、サプライチェーンの可視化を強化し、ラストマイル配送を最適化して配送速度を向上させています。パーソナライズド医療とバイオロジクスの需要拡大は、サービスプロバイダーにコールドチェーン能力の強化と革新的なサンプル配送モデルの開発を迫っています。

急速なグローバル化は、医薬品サンプルサービス業界の地域展開を促進しており、プロバイダーはアジア太平洋、ラテンアメリカ、中東の新興市場への事業拡大を進めています。医薬品研究開発の拡大、患者アクセスプログラムの増加、医療インフラの進化が、効率的なサンプル配送の需要を増加させています。しかし、規制環境の多様化、インフラの不足、地政学的リスクなどの課題が残っています。

サービスインサイト

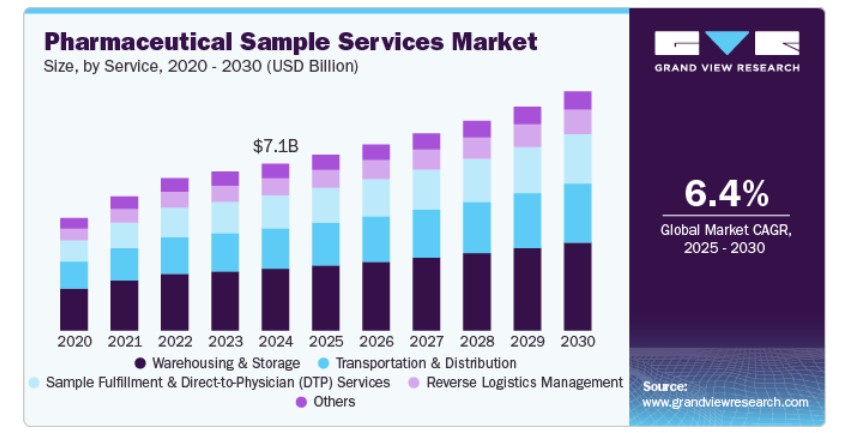

サービス別では、倉庫・保管セグメントが2024年に37.12%の最大の売上高シェアを占め、市場をリードしました。このセグメントの成長は、温度管理型保管、規制遵守、在庫管理ソリューションへの需要増加が主な要因です。高度な冷チェーンインフラ、リアルタイム監視技術、自動化保管システムは、サンプルの品質とセキュリティを向上させます。製薬企業のアウトソーシング傾向の増加と厳格なGDPガイドラインが、セグメントの成長をさらに後押ししています。さらに、AIを活用した在庫追跡やロボット工学を含むスマート倉庫ソリューションは、効率性を向上させ、保管コストを削減し、サンプル配送の精度を向上させます。

サンプル履行と直接医師向け(DTP)サービスセグメントは、予測期間中に最も高いCAGRで成長すると予測されています。このセグメントの成長は、効率的な医師向け医薬品配送の需要増加に起因しています。パーソナライズド医療への移行、規制当局のサンプル配送管理への重点、デジタル注文プラットフォームの普及がセグメント成長を加速しています。高度な物流ソリューション(温度管理型保管やAIを活用した在庫管理など)は効率性を向上させます。さらに、製薬企業と3PLプロバイダーの戦略的提携はラストマイル配送を最適化し、コンプライアンス、追跡可能性、医師の新療法へのアクセス性を向上させます。

温度インサイト

温度別では、常温温度セグメントが2024年に最大の売上高シェアを占めました。このセグメントの成長は、錠剤、カプセル、特定のバイオ医薬品を含む温度安定性が必要な医薬品サンプルの需要の高まりに牽引されています。厳格なGDP規制は、高度な保管・輸送ソリューションを必要とし、製品需要を加速しています。製薬企業の専門3PLプロバイダーへのアウトソーシングの増加は、効率性とコスト効果を向上させています。さらに、IoT対応のモニタリングとルート最適化技術の進展は、セグメントの優位性を強化し、グローバル市場におけるコンプライアンスとシームレスな配送を拡大しています。

冷蔵温度セグメントは、予測期間中に最も高いCAGRで成長すると予測されています。このセグメントは、温度に敏感なバイオ医薬品、ワクチン、特殊医薬品への需要増加が牽引しています。厳格なGDP規制と冷チェーンインフラへの投資拡大が成長を後押ししています。バイオ医薬品研究開発の拡大とパーソナライズド医療の進展は、信頼性の高い冷蔵物流の必要性を高め、医薬品サンプルサービス業界の重要な成長ドライバーとなっています。

流通チャネルの洞察

流通チャネル別では、2024年に契約販売組織(CSO)とフィールド代表者セグメントが最大の売上高シェアを占めました。このセグメントの成長は、製薬企業が販売・マーケティング業務をアウトソーシングする傾向に起因しています。CSOは医師とのエンゲージメント強化とサンプル配送効率の向上を実現し、規制遵守を確保します。データ駆動型販売戦略の採用拡大とCRM統合型物流ソリューションの普及が成長を後押ししています。

eコマースおよびダイレクト・トゥ・コンシューマー(DTC)モデルセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。このセグメントの成長は、医療のデジタル化とオンライン薬局の増加が主な要因です。患者が医薬品サンプルの自宅配送やテレヘルスに基づく処方箋を好む傾向が高まっていることが需要を後押ししています。高度なラストマイル物流、AIを活用したフルフィルメントセンター、自動化されたコールドチェーンソリューションが効率性を向上させています。規制準拠の電子サンプルプログラムは、配送をさらに効率化し、DTCモデルを医薬品アクセス拡大の主要なチャネルとして位置付けつつ、患者アクセスとエンゲージメントを向上させています。

エンドユーザー別洞察

エンドユーザー別では、医薬品・バイオテクノロジー企業、CRO(臨床開発受託機関)およびCDMO(医薬品製造受託機関)、その他に分類されます。2024年時点で、医薬品・バイオテクノロジー企業セグメントが医薬品サンプルサービス業界で最大の市場シェアを占めています。このセグメントの成長は、医薬品パイプラインの拡大と研究開発投資の増加に起因しています。これらの企業は、医療従事者や患者への効率的かつ規制準拠でスケーラブルなサンプル配送のため、第三者物流(3PL)プロバイダーに依存しています。特殊医薬品、バイオ医薬品、パーソナライズド療法の需要増加は、安全な冷チェーン物流とリアルタイム追跡ソリューションの必要性を高めています。製薬企業がアウトソーシング配送モデルへ移行する中、3PLパートナーシップはサプライチェーン効率化と市場浸透の最適化に不可欠となっています。

CRO(医薬品開発受託機関)とCDMO(医薬品製造受託機関)セグメントは、予測期間中に魅力的なCAGRで成長すると予測されています。セグメントの成長は、臨床試験と医薬品開発のアウトソーシングに起因しています。バイオ医薬品企業が早期段階の研究とグローバルな臨床試験を加速する中、効率的なサンプル物流の需要が高まっています。3PLプロバイダーは、治験薬の規制準拠な保管、取り扱い、配送を支援し、冷チェーンの整合性とリアルタイム追跡を強化しています。パーソナライズド医療とバイオ医薬品製造の需要拡大は、このセグメントにおける3PLの採用をさらに促進し、新たな療法の市場参入を迅速化するシームレスなサプライチェーン運営を実現します。

地域別動向

北米の医薬品サンプルサービス市場は、2024年に43.66%の最大の売上高シェアを占め、グローバル市場を支配しています。地域市場の需要は、強力なバイオ医薬品研究開発、確立された規制枠組み、特殊医薬品の広範な採用に支えられています。主要な3PLプロバイダーの存在と高度な冷チェーンインフラの組み合わせにより、サンプルの円滑な配送が確保されています。直接医師向け(DTP)モデルとオンライン薬局チャネルの拡大が市場拡大をさらに加速しています。さらに、厳格なコンプライアンス要件と製薬企業による物流のアウトソーシング増加が、地域全体で技術駆動型でGDP準拠の3PLソリューションの需要を後押ししています。

米国医薬品サンプルサービス市場動向

米国における医薬品サンプルサービス市場は、新薬の大量発売、厳格なFDA規制、専門医薬品市場の拡大に牽引されています。医師向け直接配送(DTP)や患者向け直接配送モデルの採用拡大は、安全でGDP準拠の物流ソリューションの需要を後押ししています。高度な冷チェーンインフラ、AIを活用した在庫管理、デジタル追跡システムはサプライチェーンの効率化を促進しています。さらに、オンライン薬局とテレヘルスの普及は医薬品サンプルの配布を加速させ、米国を同分野の革新的な3PLパートナーシップと技術革新の主要な拠点としています。

カナダ医薬品サンプルサービス市場は、バイオ医薬品研究開発の拡大、カナダ保健省の厳格な規制、専門医薬品流通の増加により拡大しています。コールドチェーン物流の成長は温度管理が必要なサンプルの取り扱いを支援し、デジタル追跡ソリューションの採用はサプライチェーンの透明性を向上させています。e-薬局と直接患者向けモデルの拡大は、効率的な3PLネットワークの需要をさらに促進しています。

欧州医薬品サンプルサービス市場動向

欧州の医薬品サンプルサービス市場は、厳格なGDP規制、バイオ医薬品イノベーションの増加、特殊医薬品配送の需要拡大に牽引されています。製薬企業の臨床試験拡大とアウトソーシングが3PLの採用を加速しています。さらに、e-薬局と患者直接配送モデルの成長が効率的なラストマイル物流の需要を後押ししています。戦略的な官民パートナーシップとデジタルサプライチェーンソリューションへの投資拡大が、地域全体の市場拡大をさらに促進しています。

イギリス医薬品サンプルサービス市場は、医薬品医療機器規制庁(MHRA)の厳格な規制により、GDP準拠の配送が確保されていることから成長しています。バイオ医薬品への投資増加、専門医薬品の上昇、医師直接配送モデルの拡大が主要な要因です。ブレグジットに伴う規制の変更はサプライチェーン戦略を再編し、第三者物流の専門知識への需要を増加させています。さらに、e-薬局の成長とNHSの医薬品流通政策の進化が、市場の拡大と運営効率の向上を継続的に推進しています。

ドイツの医薬品サンプルサービス市場は、EUのGDP規制の厳格化により、安全かつ効率的なサンプル配送が強化されているため拡大しています。同国の強力なバイオ医薬品製造基盤と高い臨床試験活動が、専門的な物流ソリューションの需要を牽引しています。デジタルサプライチェーン統合は、ドイツの先進的な自動化とAI駆動型物流インフラを背景に効率性を向上させています。さらに、バイオシミラーとプレシジョンメディシン(精密医療)の台頭が、温度管理配送の需要を後押ししています。環境配慮型物流への規制強化(持続可能な包装や低排出輸送など)も、市場成長をさらに促進しています。

アジア太平洋地域医薬品サンプルサービス市場動向

アジア太平洋地域の医薬品サンプルサービス市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると推定されています。地域成長の主な要因は、バイオ医薬品研究開発の拡大、臨床試験の増加、医療アクセス向上です。政府は、中国の国家医薬品監督管理局(NMPA)やインドの医薬品規制当局(CDSCO)など、規制枠組みを強化し、GDP準拠とサンプル追跡可能性を向上させています。冷チェーン物流とAIを活用したサプライチェーンソリューションへの投資拡大が、効率的な配送を支援しています。さらに、国内製薬製造の拡大とEC主導の医薬品サンプル需要の増加が、中国、インド、東南アジアなどの新興市場における専門的な3PLサービスの需要を加速させています。

日本の医薬品サンプルサービス市場は、2024年にアジア太平洋地域で最大の市場売上高シェアを占めました。これは、医薬品医療機器総合機構(PMDA)の厳格な規制と、高品質でコンプライアンスに準拠した配送網の拡大が要因です。同国の高齢化と革新的な療法への需要増加が医薬品サンプルの需要を後押ししています。物流における高度なロボット自動化とAIを活用した需要予測が効率性を向上させています。さらに、日本が3PLサービスへのGMP統合と持続可能な冷チェーン物流に注力していることが成長を促進しており、デジタルヘルスプラットフォームの拡大が医師への直接サンプル配送を加速させています。

中国の医薬品サンプルサービス市場は、国家医薬品監督管理局(NMPA)の改革により厳格なGDP基準とデジタル追跡可能性が導入されたことで、予測期間中に著しい年平均成長率(CAGR)で成長すると見込まれています。国内のバイオファーマイノベーションの台頭と政府主導の医療拡大が、専門物流の需要を牽引しています。スマート倉庫、ブロックチェーン対応追跡、AIを活用したルート最適化への投資がサプライチェーン効率を向上させています。

インドの医薬品サンプルサービス市場は、中央医薬品基準管理機関(CDSCO)の規制により、サンプル配布におけるGDP準拠と品質保証の強化を背景に急速に拡大しています。ジェネリック医薬品製造の拡大と政府主導の医療政策が、効率的な物流サービスの需要を増加させています。温度管理型保管ハブ、倉庫の自動化、ブロックチェーンベースの追跡システムがサプライチェーンの透明性を向上させています。さらに、インドの急速に成長するオンライン薬局セクターと農村部医療の拡大が、専門的な3PL配送ネットワークの需要を後押ししています。

主要な医薬品サンプルサービス企業動向

グローバルな医薬品サンプルサービス業界は競争が激しく、主要企業は戦略的パートナーシップ、技術統合、規制遵守に焦点を当てています。主要企業には、DHLサプライチェーン、UPSヘルスケア、フェデックス、クネ・アンド・ナゲル、SFエクスプレスなどが挙げられ、AI駆動型物流、冷チェーン専門知識、リアルタイム追跡を活用してサービス効率を向上させています。M&Aによる市場統合と地域展開は、グローバルな展開を強化しています。さらに、バイオファーマと臨床試験物流に特化した3PLプロバイダーが注目されており、安全でコンプライアンスに準拠したスケーラブルな医薬品サンプル配送におけるイノベーションを推進しています。

主要な医薬品サンプルサービス企業:

以下の企業は、医薬品サンプルサービス市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Knipper Health

- Cardinal Health

- Cencora Inc.

- Eversana

- FedEx

- UPS Healthcare

- Ceva Logistics

- Kerry Logistics

- Medical Couriers

- XPO Logistics

最近の動向

- 2024年11月、Kuehne+Nagelは、米国で主要な海洋輸送サービスプロバイダーであるIMC Logisticsの51%の株式を取得しました。この買収により、Kuehne+Nagelは北米の物流ネットワークへのアクセスを強化し、サプライチェーンの課題に対応するための柔軟性を高めました。

- 2024年9月、DSVはドイツ鉄道(Deutsche Bahn)からDB Schenkerを€143億で買収すると発表しました。この買収は、DSVのグローバルネットワーク、専門知識、競争力を強化し、従業員、顧客、投資家に利益をもたらすことを目的としています。

- 2024年7月、CMA CGMグループ傘下のCEVA Logisticsは、顧客がグローバル物流能力にアクセスしやすくするための新たな組織構造を導入しました。この新アプローチは、航空、海上、陸上、鉄道輸送、契約物流、完成車物流、プロジェクト物流、通関ソリューションなど、あらゆる分野のサービスを強化しました。

グローバル医薬品サンプルサービス市場レポート セグメンテーション

このレポートは、地域および国別での売上高の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは、サービス、温度、流通チャネル、最終用途、地域に基づいて、グローバル医薬品サンプルサービス市場レポートをセグメント化しています:

- サービス見通し(売上高、米ドル百万、2018年~2030年)

- 倉庫保管・保管

- 輸送・配送

- サンプル履行・医師直接配送(DTP)サービス

- 逆物流管理

- その他

- 温度別見通し(売上高、百万米ドル、2018年~2030年)

- 常温

- 冷蔵

- 冷凍

- 超低温/深冷凍

- クライオジェニック

- 流通チャネル見通し(売上高、米ドル百万、2018年~2030年)

- 契約販売組織(CSO)とフィールドレップ

- 小売薬局と病院薬局

- ECと直接消費者向け(DTC)モデル

- その他

- 最終用途見通し(売上高、米ドル百万、2018年~2030年)

- 製薬・バイオテクノロジー企業

- CROおよびCDMO

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 地域範囲

1.1.2. 推定値と予測期間

1.2. 市場定義

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次情報源一覧

1.9. 略語一覧

1.10. 目的

1.10.1. 目的-1

1.10.2. 目的-2

1.10.3. 目的-3

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 医薬品サンプルサービス市場要因、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 冷チェーン物流の採用拡大

3.2.1.2. 医薬品物流における技術革新

3.2.1.3. 厳格な規制遵守とシリアル化義務

3.2.1.4. パーソナライズド医療と標的療法への注目高まり

3.2.1.5. 医師直接販売(DTP)モデルの拡大

3.2.2. 市場制約分析

3.2.2.1. データセキュリティとサイバーセキュリティの懸念

3.2.2.2. サプライチェーンの混乱と物流課題

3.2.2.3. データプライバシーとセキュリティの懸念

3.3. 技術動向

3.3.1. ロジスティクスにおけるAIと機械学習

3.3.2. IoTとスマートパッケージングソリューション

3.3.3. 倉庫管理と配送の自動化

3.3.4. サプライチェーン管理のデジタル化

3.4. 価格モデル分析

3.5. 市場分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. PESTEL分析(SWOT分析)

3.5.3. COVID-19の影響分析

第4章 医薬品サンプルサービス市場:サービス別推定値とトレンド分析

4.1. 医薬品サンプルサービス市場、サービス別:セグメントダッシュボード

4.2. 医薬品サンプルサービス市場、サービス別:動向分析

4.3. 医薬品サンプルサービス市場の見積もりおよび予測(サービス別)、2018年~2030年(百万米ドル)

4.4. 倉庫保管および保管

4.4.1. 倉庫保管および保管市場の見積もりおよび予測、2018年~2030年(百万米ドル)

4.5. 輸送および配送

4.5.1. 輸送・配送市場の見積もりおよび予測、2018年から2030年(百万ドル)

4.6. サンプル履行および医師直接配送(DTP)サービス

4.6.1. サンプル履行および医師直接配送(DTP)サービス市場規模と予測(2018年から2030年、百万米ドル)

4.7. リバースロジスティクス管理

4.7.1. リバースロジスティクス管理市場規模と予測(2018年から2030年、百万米ドル)

4.8. その他

4.8.1. その他市場規模推計と予測(2018年~2030年、百万ドル)

第5章 医薬品サンプルサービス市場:温度別推計とトレンド分析

5.1. 医薬品サンプルサービス市場(温度別):セグメントダッシュボード

5.2. 医薬品サンプルサービス市場(温度別):動向分析

5.3. 医薬品サンプルサービス市場規模と予測(温度別)、2018年~2030年(百万米ドル)

5.4. 常温

5.4.1. 常温市場規模と予測、2018年から2030年(百万米ドル)

5.5. 冷蔵

5.5.1. 冷蔵市場の見積もりおよび予測、2018年から2030年(百万ドル)

5.6. 冷凍

5.6.1. 冷凍市場の見積もりおよび予測、2018年から2030年(百万ドル)

5.7. 超低温/深冷凍

5.7.1. 超冷凍/深冷凍市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

5.8. クライオジェニック

5.8.1. クライオジェニック市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

第6章 医薬品サンプルサービス市場:流通チャネル別見積もりおよびトレンド分析

6.1. 医薬品サンプルサービス市場:流通チャネル別セグメントダッシュボード

6.2. 医薬品サンプルサービス市場:流通チャネル別動向分析

6.3. 医薬品サンプルサービス市場規模予測(2018~2030年、米ドル百万)

6.4. 契約販売組織(CSO)とフィールドレップ

6.4.1. 契約販売組織(CSO)とフィールドレップ市場推定値と予測、2018年から2030年(百万米ドル)

6.5. 電子商取引(EC)とダイレクト・トゥ・コンシューマー(DTC)モデル

6.5.1. バイオマーカー検証市場推定値と予測、2018年から2030年(百万米ドル)

6.6. その他

6.6.1. その他市場規模と予測(2018年~2030年、百万米ドル)

第7章 医薬品サンプルサービス市場:最終用途別市場規模とトレンド分析

7.1. 医薬品サンプルサービス市場、最終用途別:セグメントダッシュボード

7.2. 医薬品サンプルサービス市場、最終用途別:動向分析

7.3. 医薬品サンプルサービス市場推定値と予測、用途別、2018年~2030年(百万米ドル)

7.4. 医薬品・バイオテクノロジー企業

7.4.1. 医薬品・バイオテクノロジー企業市場推定値と予測、2018年から2030年(百万米ドル)

7.5. CROsとCDMOs

7.5.1. CROsおよびCDMOs市場規模と予測(2018年~2030年、百万米ドル)

7.6. その他

7.6.1. その他市場規模と予測(2018年~2030年、百万米ドル)

第8章 医薬品サンプルサービス市場:地域別市場規模と動向分析

8.1. 地域別市場シェア分析、2024年と2030年

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 北米

8.4.1. 北米市場規模予測(2018年から2030年、売上高、百万米ドル)

8.4.2. 米国

8.4.2.1. 主要国動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. 米国市場推定値と予測(2018年~2030年、USD百万)

8.4.3. カナダ

8.4.3.1. 主要国動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. カナダ市場推定値と予測(2018年~2030年、百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. メキシコ市場の見積もりおよび予測(2018年~2030年、USD百万)

8.5. ヨーロッパ

8.5.1. ヨーロッパ市場の見積もりおよび予測(2018年~2030年、売上高、USD百万)

8.5.2. イギリス

8.5.2.1. 主要国動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. イギリス市場推定値と予測(2018~2030年、百万ドル)

8.5.3. ドイツ

8.5.3.1. 主要国動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、百万ドル)

8.5.4. フランス

8.5.4.1. 主要な国別動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. フランス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要な国別動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. イタリア市場の見積もりおよび予測(2018年~2030年、百万ドル)

8.5.6. スペイン

8.5.6.1. 主要国動向

8.5.6.2. 競争状況

8.5.6.3. 規制枠組み

8.5.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.7. スウェーデン

8.5.7.1. 主要国の動向

8.5.7.2. 競争状況

8.5.7.3. 規制枠組み

8.5.7.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.8. デンマーク

8.5.8.1. 主要な国別動向

8.5.8.2. 競争状況

8.5.8.3. 規制枠組み

8.5.8.4. デンマーク市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主要な国別動向

8.5.9.2. 競争状況

8.5.9.3. 規制枠組み

8.5.9.4. ノルウェー市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋市場の見積もりおよび予測(2018年~2030年、売上高、百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 日本市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. 中国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.4. インド

8.6.4.1. 主要な国別動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. インド市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.5. タイ

8.6.5.1. 主要な国別動向

8.6.5.2. 競争状況

8.6.5.3. 規制枠組み

8.6.5.4. タイ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.6. 韓国

8.6.6.1. 主要な国別動向

8.6.6.2. 競争状況

8.6.6.3. 規制枠組み

8.6.6.4. 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.7. オーストラリア

8.6.7.1. 主要国の動向

8.6.7.2. 競争状況

8.6.7.3. 規制枠組み

8.6.7.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、米ドル百万)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

8.7.2. ブラジル

8.7.2.1. 主要国動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. ブラジル市場推定値と予測(2018年~2030年、百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年、USD百万)

8.8. MEA

8.8.1. 中東・アフリカ市場の見積もりおよび予測(2018年~2030年、売上高、USD百万)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 競争状況

8.8.2.3. 規制枠組み

8.8.2.4. 南アフリカ市場の見積もりおよび予測(2018年~2030年、USD百万)

8.8.3. サウジアラビア

8.8.3.1. 主要国の動向

8.8.3.2. 競争状況

8.8.3.3. 規制枠組み

8.8.3.4. サウジアラビア市場推定値と予測(2018年~2030年、USD百万)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国動向

8.8.4.2. 競争状況

8.8.4.3. 規制枠組み

8.8.4.4. アラブ首長国連邦(UAE)市場推定値と予測(2018年~2030年)(百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国動向

8.8.5.2. 競争状況

8.8.5.3. 規制枠組み

8.8.5.4. クウェート市場推定値と予測(2018年~2030年、百万米ドル)

第9章 競争環境

9.1. 市場参加者の分類

9.1.1. 市場リーダー

9.1.2. 新興企業

9.2. 2024年の企業市場シェア/評価分析

9.3. 企業プロファイル

9.3.1. Knipper Health

9.3.1.1. 会社概要

9.3.1.2. 財務実績

9.3.1.3. サービスベンチマーク

9.3.1.4. 戦略的イニシアチブ

9.3.2. Cardinal Health

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. サービスベンチマーク

9.3.2.4. 戦略的イニシアチブ

9.3.3. Cencora Inc.

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. サービスベンチマーク

9.3.3.4. 戦略的イニシアチブ

9.3.4. Eversana

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. サービスベンチマーク

9.3.4.4. 戦略的イニシアチブ

9.3.5. FedEx

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. サービスベンチマーク

9.3.5.4. 戦略的イニシアチブ

9.3.6. UPS Healthcare

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. サービスベンチマーク

9.3.6.4. 戦略的イニシアチブ

9.3.7. Ceva Logistics

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. サービスベンチマーク

9.3.7.4. 戦略的イニシアチブ

9.3.8. ケリー・ロジスティクス

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. サービスベンチマーク

9.3.8.4. 戦略的イニシアチブ

9.3.9. 医療宅配サービス

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. サービスベンチマーク

9.3.9.4. 戦略的イニシアチブ

9.3.10. XPOロジスティクス

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. サービスベンチマーク

9.3.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル医薬品サンプルサービス市場(サービス別)、2018年~2030年(百万ドル)

表4 グローバル医薬品サンプルサービス市場(温度別)、2018年~2030年(百万ドル)

表5 グローバル医薬品サンプルサービス市場(流通チャネル別)、2018年~2030年(百万ドル)

表6 グローバル医薬品サンプルサービス市場(最終用途別)、2018年~2030年(百万ドル)

表7 グローバル医薬品サンプルサービス市場(地域別)、2018年~2030年(百万ドル)

表8 北米医薬品サンプルサービス市場、国別、2018年~2030年(百万米ドル)

表9 北米医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表10 北米医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表11 北米医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万ドル)

表12 北米医薬品サンプルサービス市場、最終用途別、2018年~2030年(百万ドル)

表13 米国医薬品サンプルサービス市場、サービス別、2018年~2030年(百万ドル)

表14 米国医薬品サンプルサービス市場、温度別、2018年~2030年(百万ドル)

表15 米国医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万ドル)

表16 米国医薬品サンプルサービス市場、最終用途別、2018年~2030年(百万ドル)

表17 カナダ医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表18 カナダ医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表19 カナダ医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表20 カナダ医薬品サンプルサービス市場、用途別、2018年~2030年(百万米ドル)

表21 メキシコ医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表22 メキシコ医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表23 メキシコ医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表24 メキシコ医薬品サンプルサービス市場、最終用途別、2018年~2030年(百万米ドル)

表25 欧州医薬品サンプルサービス市場、国別、2018年~2030年(百万米ドル)

表26 欧州医薬品サンプルサービス市場(サービス別)、2018年~2030年(百万米ドル)

表27 欧州医薬品サンプルサービス市場(温度別)、2018年~2030年(百万米ドル)

表28 欧州医薬品サンプルサービス市場(流通チャネル別)、2018年~2030年(百万米ドル)

表29 欧州医薬品サンプルサービス市場(用途別)、2018年~2030年(百万米ドル)

表30 ドイツ医薬品サンプルサービス市場(サービス別)、2018年~2030年(百万米ドル)

表31 ドイツ医薬品サンプルサービス市場(温度別)、2018年~2030年(百万米ドル)

表32 ドイツの医薬品サンプルサービス市場(流通チャネル別)、2018年~2030年(百万米ドル)

表33 ドイツの医薬品サンプルサービス市場(最終用途別)、2018年~2030年(百万米ドル)

表34 イギリスの医薬品サンプルサービス市場(サービス別)、2018年~2030年(百万米ドル)

表35 イギリス医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表36 イギリス医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表37 イギリス医薬品サンプルサービス市場、最終用途別、2018年~2030年(百万米ドル)

表38 フランス医薬品サンプルサービス市場(サービス別)、2018年~2030年(百万米ドル)

表39 フランス医薬品サンプルサービス市場(温度別)、2018年~2030年(百万米ドル)

表40 フランス医薬品サンプルサービス市場(流通チャネル別)、2018年~2030年(百万米ドル)

表41 フランス医薬品サンプルサービス市場、用途別、2018年~2030年(百万米ドル)

表42 イタリア医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表43 イタリア医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表44 イタリアの医薬品サンプルサービス市場(流通チャネル別)、2018年~2030年(百万ドル)

表45 イタリアの医薬品サンプルサービス市場(最終用途別)、2018年~2030年(百万ドル)

表46 スペインの医薬品サンプルサービス市場(サービス別)、2018年~2030年(百万ドル)

表47 スペインの医薬品サンプルサービス市場(温度別)、2018年~2030年(百万ドル)

表48 スペインの医薬品サンプルサービス市場(流通チャネル別)、2018年~2030年(百万ドル)

表49 スペインの医薬品サンプルサービス市場(最終用途別)、2018年~2030年(百万ドル)

表50 デンマーク医薬品サンプルサービス市場(サービス別)、2018年~2030年(百万米ドル)

表51 デンマーク医薬品サンプルサービス市場(温度別)、2018年~2030年(百万米ドル)

表52 デンマーク医薬品サンプルサービス市場(流通チャネル別)、2018年~2030年(百万米ドル)

表53 デンマーク医薬品サンプルサービス市場、用途別、2018年~2030年(百万米ドル)

表54 スウェーデン医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表55 スウェーデン医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表56 スウェーデン医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表57 スウェーデン医薬品サンプルサービス市場、最終用途別、2018年~2030年(百万米ドル)

表58 ノルウェー医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表59 ノルウェー医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表60 ノルウェー医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表61 ノルウェー医薬品サンプルサービス市場、最終用途別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域医薬品サンプルサービス市場(国別)、2018年~2030年(百万米ドル)

表63 アジア太平洋地域医薬品サンプルサービス市場(サービス別)、2018年~2030年(百万米ドル)

表64 アジア太平洋地域医薬品サンプルサービス市場(温度別)、2018年~2030年(百万米ドル)

表65 アジア太平洋地域医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表66 アジア太平洋地域医薬品サンプルサービス市場、最終用途別、2018年~2030年(百万米ドル)

表67 中国医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表68 中国医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表69 中国医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表70 中国医薬品サンプルサービス市場、最終用途別、2018年~2030年(百万米ドル)

表71 日本医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表72 日本医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表73 日本医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表74 日本医薬品サンプルサービス市場、用途別、2018年~2030年(百万米ドル)

表75 インド医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表76 インド医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表77 インドの医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表78 インドの医薬品サンプルサービス市場、最終用途別、2018年~2030年(百万米ドル)

表79 韓国の医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表80 韓国医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表81 韓国医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表82 韓国医薬品サンプルサービス市場、最終用途別、2018年~2030年(百万米ドル)

表83 オーストラリア医薬品サンプルサービス市場(サービス別)、2018年~2030年(百万米ドル)

表84 オーストラリア医薬品サンプルサービス市場(温度別)、2018年~2030年(百万米ドル)

表85 オーストラリア医薬品サンプルサービス市場(流通チャネル別)、2018年~2030年(百万米ドル)

表86 オーストラリア医薬品サンプルサービス市場、用途別、2018年~2030年(百万米ドル)

表87 タイ医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表88 タイ医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表89 タイの医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表90 タイの医薬品サンプルサービス市場、最終用途別、2018年~2030年(百万米ドル)

表91 ラテンアメリカの医薬品サンプルサービス市場、国別、2018年~2030年(百万米ドル)

表92 ラテンアメリカ医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表93 ラテンアメリカ医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表94 ラテンアメリカ医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表95 ラテンアメリカ医薬品サンプルサービス市場、用途別、2018年~2030年(百万米ドル)

表96 ブラジル医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表97 ブラジル医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表98 ブラジル医薬品サンプルサービス市場(流通チャネル別)、2018年~2030年(百万米ドル)

表99 ブラジル医薬品サンプルサービス市場(最終用途別)、2018年~2030年(百万米ドル)

表100 アルゼンチン医薬品サンプルサービス市場(サービス別)、2018年~2030年(百万米ドル)

表101 アルゼンチン医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表102 アルゼンチン医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表103 アルゼンチン医薬品サンプルサービス市場、最終用途別、2018年~2030年(百万米ドル)

表104 中東・アフリカ 医薬品サンプルサービス市場(国別)、2018年~2030年(百万米ドル)

表105 中東・アフリカ 医薬品サンプルサービス市場(サービス別)、2018年~2030年(百万米ドル)

表106 中東・アフリカ 医薬品サンプルサービス市場(温度別)、2018年~2030年(百万米ドル)

表107 中東・アフリカ地域 医薬品サンプルサービス市場(流通チャネル別)、2018年~2030年(百万米ドル)

表108 中東・アフリカ地域 医薬品サンプルサービス市場(最終用途別)、2018年~2030年(百万米ドル)

表109 南アフリカ 医薬品サンプルサービス市場(サービス別)、2018年~2030年(百万米ドル)

表110 南アフリカ 医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表111 南アフリカ 医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表112 南アフリカ 医薬品サンプルサービス市場、最終用途別、2018年~2030年(百万米ドル)

表113 サウジアラビア医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表114 サウジアラビア医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表115 サウジアラビア医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表116 サウジアラビアの医薬品サンプルサービス市場、用途別、2018年~2030年(百万米ドル)

表117 アラブ首長国連邦(UAE)の医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表118 アラブ首長国連邦(UAE)の医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表119 アラブ首長国連邦(UAE)医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表120 アラブ首長国連邦(UAE)医薬品サンプルサービス市場、最終用途別、2018年~2030年(百万米ドル)

表121 クウェート医薬品サンプルサービス市場、サービス別、2018年~2030年(百万米ドル)

表122 クウェート医薬品サンプルサービス市場、温度別、2018年~2030年(百万米ドル)

表123 クウェート医薬品サンプルサービス市場、流通チャネル別、2018年~2030年(百万米ドル)

表124 クウェート医薬品サンプルサービス市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査のアプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場構成と検証

図6 医薬品サンプルサービス、市場セグメンテーション

図7 市場ドライバーの関連性分析(現在の影響と将来の影響)

図8 市場制約の関連性分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 地域別市場動向:主要なポイント

図12 グローバル医薬品サンプルサービス(倉庫保管・保管)、2018年~2030年(百万米ドル)

図13 グローバル医薬品サンプルサービス(輸送・配送向け)、2018年~2030年(百万ドル)

図14 グローバル医薬品サンプルサービス(サンプル履行・医師直接配送(DTP)向け)、2018年~2030年(百万ドル)

図15 グローバル医薬品サンプルサービス(逆物流管理)、2018年~2030年(百万米ドル)

図16 グローバル医薬品サンプルサービス(その他)、2018年~2030年(百万米ドル)

図17 グローバル医薬品サンプルサービス(常温)、2018年~2030年(百万米ドル)

図18 グローバル医薬品サンプルサービス(冷蔵用)、2018年~2030年(百万米ドル)

図19 グローバル医薬品サンプルサービス(冷凍用)、2018年~2030年(百万米ドル)

図20 グローバル医薬品サンプルサービス(超低温/深冷凍用)、2018年~2030年(百万米ドル)

図21 グローバル医薬品サンプルサービス(クライオジェニック用)、2018年~2030年(百万ドル)

図22 グローバル医薬品サンプルサービス(契約販売組織(CSO)およびフィールドレップ向け)、2018年~2030年(百万ドル)

図23 グローバル医薬品サンプルサービス(小売薬局・病院薬局向け)、2018年~2030年(百万ドル)

図24 グローバル医薬品サンプルサービス(EC・DTCモデル向け)、2018年~2030年(百万ドル)

図25 グローバル医薬品サンプルサービス(その他)、2018年~2030年(百万ドル)

図26 グローバル医薬品サンプルサービス(製薬・バイオテクノロジー企業向け)、2018年~2030年(百万ドル)

図27 グローバル医薬品サンプルサービス(CROおよびCDMO向け)、2018年~2030年(百万ドル)

図28 グローバル医薬品サンプルサービス市場(その他)、2018年~2030年(百万ドル)

図29 地域別見通し、2024年と2030年

図30 北米医薬品サンプルサービス市場規模推計と予測、2018年~2030年(百万ドル)

図31 米国医薬品サンプルサービス市場規模推計と予測、2018年~2030年(百万ドル)

図32 カナダ医薬品サンプルサービス市場規模推計と予測、2018年~2030年(百万ドル)

図33 メキシコ医薬品サンプルサービス市場規模と予測(2018年~2030年)(百万ドル)

図34 欧州医薬品サンプルサービス市場規模と予測(2018年~2030年)(百万ドル)

図35 イギリス医薬品サンプルサービス市場規模と予測(2018年~2030年)(百万ドル)

図36 ドイツの医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図37 フランスの医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図38 イタリアの医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図39 スペインの医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図40 デンマークの医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図41 スウェーデンの医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図42 ノルウェーの医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図43 アジア太平洋地域の医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図44 インドの医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図45 中国医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図46 日本医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図47 韓国医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図48 オーストラリアの医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図49 タイの医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図50 ラテンアメリカの医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図51 ブラジル医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図52 アルゼンチン医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図53 中東・アフリカ(MEA)医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図54 南アフリカ 医薬品サンプルサービス市場規模推計と予測(2018年~2030年)(百万米ドル)

図55 サウジアラビアの医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図56 アラブ首長国連邦(UAE)の医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

図57 クウェートの医薬品サンプルサービス市場規模推計と予測(2018年~2030年、百万米ドル)

| ※参考情報 医薬品サンプルサービスとは、医療機関や医師に対して新薬や既存薬のサンプルを提供し、実際の治療における効果や副作用の評価を行うためのサービスです。これにより、医師は患者に対して実際に投薬する前に、薬の特性や使用感を確認することができます。医薬品サンプルサービスは、新薬の上市前後の評価において非常に重要な役割を果たしています。 このサービスにはいくつかの種類があります。まず、医薬品業界の規模や特性に合わせたサンプル提供が行われるため、提供されるサンプルの種類は多岐にわたります。新薬の開発が進む中で、抗がん剤、抗生物質、糖尿病治療薬、心血管疾患治療薬、精神疾患治療薬など、さまざまな分野でのサンプルが用意されています。 さらに、医薬品サンプルサービスには、無償サンプルと有償サンプルがあります。無償サンプルは、製薬企業が新薬の広告や普及促進を目的として無償で医療機関や医師に提供するもので、医師の使用体験を通じて処方につなげることが期待されます。一方、有償サンプルは実際に購入して使用するもので、医師が自己判断でその価値を評価し、必要に応じて継続して使用することが可能です。 医薬品サンプルサービスの主な用途は、医師による薬剤のトライアルです。医師はサンプルを使用することで、治療に対する患者の反応や、副作用の発生状況を確認できます。これにより、治療の選択肢を広げたり、患者に最適な薬を選ぶための参考とすることができます。また、このプロセスは、患者に対して新しい治療法を提供する際の信頼性を高めることにもつながります。 関連技術としては、サンプル管理システムがあります。これは、医薬品サンプルの在庫管理や配布記録を一元管理するためのものです。特に、サンプルの適正使用や不正防止を目的としたシステムが求められるようになっています。また、デジタルマーケティング技術も関連しています。製薬企業は、オンラインプラットフォームを通じて医療従事者に情報を提供し、サンプルのリクエストを受け付けることができるようになっています。このプロセスは、従来の対面での説明やサンプル提供に加え、医療従事者のニーズに迅速に応えることが可能となります。 医薬品サンプルサービスは、医薬品の開発や市場参入において、企業と医療機関の橋渡しをしています。特に、近年では慢性疾患や複雑な病状を抱える患者が増加している中で、個別化医療のニーズが高まっています。この流れの中で、医薬品サンプルサービスは、医師に対して新薬の情報を提供し、患者に対して適切な治療法を選択するための重要なツールとして位置づけられています。 さらに、規制や法律の観点からも注意が必要です。各国において医薬品のサンプル提供に関する法律やガイドラインが定められており、これに従って適正な方法で運用されることが求められます。不正な手段でのサンプル提供や、医師への不適切なインセンティブ提供は厳しく取り締まられています。 医薬品サンプルサービスは、医療の現場において重要な役割を担っており、今後もその重要性は増していくと考えられます。製薬企業、医療機関、医師が連携して、より良い医療を提供するために、サンプルサービスの活用が期待されています。このように、医薬品サンプルサービスは、医療の改善につながる重要なプロセスであり、今後の発展が注目される分野です。 |