電子パッケージング市場は、消費者向け電子機器、自動車電子機器、産業用デバイスがコンパクトで軽量かつ高性能なソリューションを要求する中で、小型化への強いシフトを遂げています。IoT、5G、AI駆動型アプリケーションの台頭に伴い、システム・イン・パッケージ(SiP)、ファンアウト・ウェハレベル・パッケージング(FOWLP)、埋め込みダイパッケージングなどの先進的なパッケージング技術が注目されています。これらのイノベーションは、デバイス効率の向上、電力消費の削減、熱管理の改善を実現し、次世代電子部品にとって重要な要因となっています。製造メーカーがより多くの機能を小型化に統合する努力を進める中、高密度インターコネクト(HDI)と先進的な基板が不可欠となり、パッケージング技術の発展を継続的に推進しています。

ドライバー、機会、制約

半導体製造の急速な拡大と、7nm、5nm以下の先進プロセスノードへの移行は、電子パッケージング市場の主要なドライバーです。主要な半導体ファウンドリと統合デバイスメーカー(IDM)は、チップ性能を向上させつつ熱と電力の制約を管理するため、先進的なパッケージングソリューションに多額の投資を行っています。AI、クラウドコンピューティング、エッジデバイスがより高い処理速度と効率を要求する中、2.5Dおよび3Dスタッキング、チップレット、ヘテロジニアス統合などのパッケージング技術が業界標準となりつつあります。さらに、米国、中国、欧州における半導体製造への政府支援と民間投資は、最先端のパッケージング材料、基板、インターコネクト技術への需要を強化しています。

持続可能性は、規制当局と大手企業が環境配慮型ソリューションを推進する中、電子パッケージングにおける主要な機会として浮上しています。エポキシ樹脂や鉛含有インターコネクトなどの伝統的なパッケージング材料は、環境への影響から批判を受けています。これに対応し、業界はバイオベースポリマー、リサイクル可能な基板、鉛フリーはんだ代替品など、電子廃棄物の削減と循環型経済の促進を目指す材料の探索を進めています。生分解性封止材や溶剤不使用加工技術など、グリーン包装技術に投資する企業は、グローバルな持続可能性目標と一致しつつ競争優位性を獲得できます。規制枠組みが強化される中、環境配慮型包装イノベーションは市場リーダーの差別化要因となるでしょう。

市場成長が堅調な一方で、サプライチェーンの混乱と原材料価格の変動が電子包装業界に重大な課題をもたらしています。この業界は、高純度金属(銅や金など)、高度なポリマー、半導体グレードのセラミックスに依存しており、これらはいずれも地政学的緊張、貿易制限、生産ボトルネックの影響を受けやすい。高度な基板や高性能接着剤などの重要材料の不足は、リードタイムの延長とコスト増加を引き起こし、生産効率と利益率に悪影響を及ぼしています。さらに、半導体パッケージングプロセスには精密な設備と専門的な化学薬品が必要であり、この業界はグローバルなサプライチェーンの不安定性に極めて脆弱です。企業はリスクを軽減するため、レジリエントな調達戦略を採用し、現地生産への投資を強化する必要があります。

素材の動向

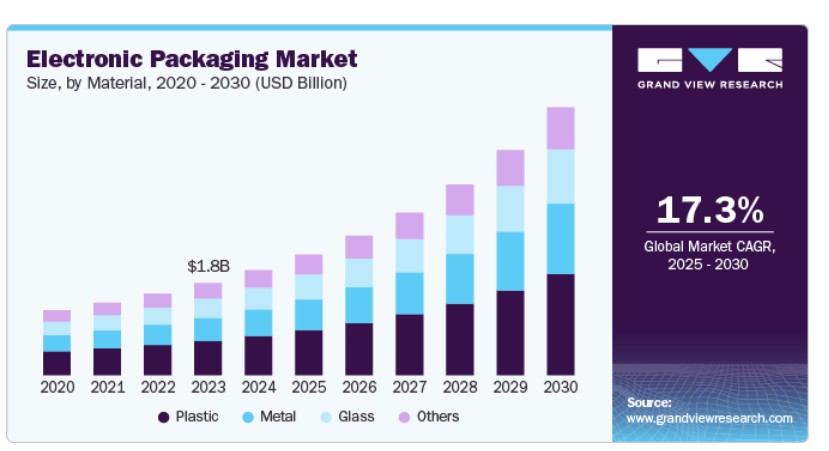

プラスチックは、製品セグメント別売上高において電子パッケージング市場を支配し、2024年に37.28%の市場シェアを占めました。軽量でコスト効率の良い電子パッケージングの需要増加が、特に消費者電子機器、通信、産業分野においてプラスチック材料の需要を牽引しています。ポリカーボネート(PC)、ポリエチレンテレフタレート(PET)、ポリフェニレンスルフィド(PPS)などのプラスチックは、優れた電気絶縁性、化学抵抗性、設計柔軟性を備え、敏感な電子部品の筐体として理想的です。持続可能性が優先課題となる中、企業は環境影響を軽減しつつ性能基準を維持するため、バイオベースやリサイクル可能なプラスチック包装ソリューションへの投資を拡大しています。小型化・携帯化が進む電子機器のトレンドは、重量やコストを大幅に増やさずに耐久性を確保できる高性能エンジニアリングプラスチックの採用をさらに加速させています。

金属包装セグメントは、高出力電子機器、航空宇宙、産業自動化分野における耐久性と熱効率の高い材料の需要拡大により拡大しています。アルミニウム、銅、ステンレス鋼などの先進的な金属合金は、熱管理と電磁波干渉(EMI)保護を強化するため、ヒートシンク、筐体、シールド用途に広く使用されています。5Gインフラストラクチャと高消費電力半導体デバイスの普及に伴い、製造メーカーは信頼性と耐久性を向上させるため、精密金属プレス加工とダイカスト技術を採用しています。さらに、持続可能性の推進は、性能と環境配慮を両立させるリサイクル可能な金属包装ソリューションのイノベーションを促進しています。

最終用途別動向

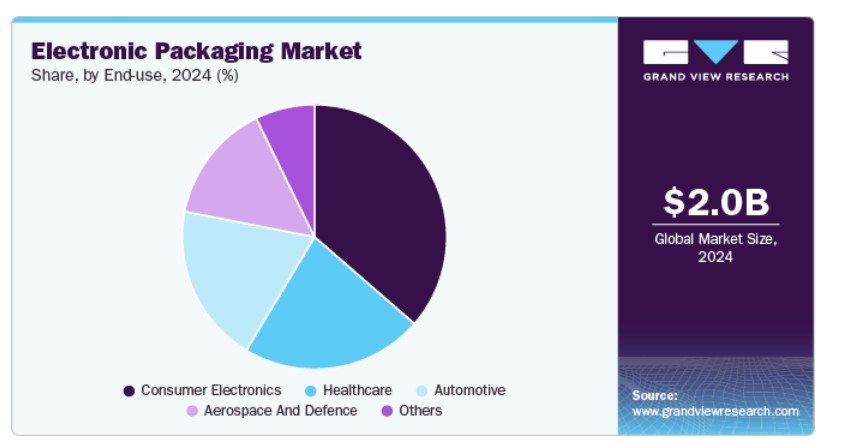

電子パッケージング市場は、技術セグメントにおいて売上高ベースで消費者電子機器が最大シェアを占め、2024年に36.39%の市場シェアを記録しました。スマートフォン、ウェアラブルデバイス、スマートホームデバイスの普及拡大により、消費者電子機器業界の急速な拡大が、高度な電子パッケージングの需要を大幅に押し上げています。消費者は、より薄型でエネルギー効率が高く、高性能なデバイスを求め、チップスケールパッケージング(CSP)、システムインパッケージ(SiP)、ファンアウトウェハレベルパッケージング(FOWLP)などのイノベーションが不可欠となっています。主要なテクノロジー企業が製品にAIとIoT機能を統合する動きが進む中、コンパクトで多機能な電子パッケージングソリューションの需要が増加しています。さらに、持続可能性への懸念から、グローバルな環境目標に適合するエコフレンドリー、生分解性、低炭素足跡のパッケージング材料の開発が進んでいます。

自動車業界の電気自動車(EV)と高度運転支援システム(ADAS)への移行は、優れた耐久性、熱効率、高信頼性を備えた専門的な電子パッケージングソリューションの需要を後押ししています。現代の車両は、電子制御ユニット(ECU)、センサー、パワーモジュールなどに依存しており、これらの部品は極端な温度、振動、電気的ストレスに耐えられる堅牢なパッケージングが必要です。EVバッテリーの高出力密度化と急速充電システムへの対応を背景に、パワー統合モジュール(PIM)やシリコンカーバイド(SiC)ベースのソリューションなど、先進的な半導体パッケージング技術の導入が進んでいます。自動車メーカーとティア1サプライヤーは、車両の性能、安全性、エネルギー効率を向上させるため、半導体パッケージング企業との協業を強化しています。

地域別動向

北米は、半導体製造と先進パッケージング技術への投資拡大により、電子パッケージング市場が急速に成長しています。米国「CHIPS and Science Act」やカナダが推進する国内半導体サプライチェーン強化策などの政府施策は、輸入依存度を低減するため、現地パッケージング施設の整備を促進しています。主要なチップメーカーとアウトソーシング半導体組立・テスト(OSAT)企業は、AI、5G、高性能計算(HPC)アプリケーションを支援するため、3Dスタッキング、システム・イン・パッケージ(SiP)、異種統合などの先進的なパッケージング技術への投資を拡大し、地域での存在感を強化しています。データセンター、IoTデバイス、自動車電子機器の需要が増加する中、高効率で熱的に最適化された電子パッケージングソリューションの需要が拡大すると予想されています。

米国電子パッケージング市場動向

米国の電子パッケージング市場は、防衛、航空宇宙、重要インフラアプリケーション向けの軍事グレードおよび高信頼性パッケージングソリューションの需要増加に牽引されています。同国の半導体サプライチェーンの安全保障への戦略的焦点により、レーダーシステム、セキュアな通信ネットワーク、宇宙探査などのアプリケーション向け先進パッケージング技術への大規模な投資が進んでいます。防衛企業と半導体企業は、過酷な環境下でも高パフォーマンスを維持できる耐環境性・耐放射線性パッケージングソリューションの開発を進めています。

アジア太平洋地域電子パッケージング市場動向

アジア太平洋地域は、半導体製造と消費者電子機器産業の急速な成長を背景に、2024年にグローバル電子パッケージング市場で最大の売上高シェア(42.37%)を占めました。台湾、韓国、日本などの国々は、高性能計算、5G、AI駆動型アプリケーションを支援するため、ウェハレベルパッケージング(WLP)、チップレット、ファンアウトパッケージングなどの先進的なパッケージング技術の開発をリードしています。

ヨーロッパ電子パッケージング市場動向

ヨーロッパの電子パッケージング市場は、地域における厳格な環境規制と持続可能性へのコミットメントにより、著しい成長勢いを示しています。欧州連合(EU)の電子廃棄物削減と循環型経済促進に関する指針は、製造業者にカーボンフットプリントの最小化とリサイクル性の向上を目的としたエコフレンドリーなパッケージングソリューションの開発を促しています。企業は、持続可能性の要件を満たしつつ高性能基準を維持するため、生分解性封止材、溶剤不使用のパッケージングプロセス、鉛フリーはんだ材料への投資を拡大しています。

中国の電子パッケージング市場は、政府の半導体産業の国内生産と自給自足推進の積極的な政策により急速に拡大しています。同国の政策、例えば「Made in China 2025」イニシアチブや「国家IC産業投資基金」は、外国技術への依存を減らすため、国内の包装施設への大規模投資を促進しています。中国企業は、フリップチップ、ファンアウト、3D統合などの先進的な包装ソリューションを開発し、国内の半導体産業の成長を支援しています。

主要な電子包装企業動向

電子パッケージング市場は極めて競争が激しく、複数の主要企業が市場を支配しています。主要企業には、UFP Technologies, Inc、Sealed Air Corporation、DuPont de Nemours, Inc.、SCHOTT AG、Sonoco Products Company、Amkor Technology、ASE Group、Jabil、Mondi plc、DS Smith plcなどが挙げられます。電子パッケージング市場は、複数の主要企業がイノベーションと市場成長を牽引する競争の激しい市場構造が特徴です。この分野の主要企業は、製品の性能、コスト効率、持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要な電子パッケージング企業:

以下の企業は、電子パッケージング市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- UFP Technologies, Inc

- Sealed Air Corporation

- DuPont de Nemours, Inc.

- SCHOTT AG

- Sonoco Products Company

- Amkor Technology

- ASE Group

- Jabil

- Mondi plc

- DS Smith plc

最近の動向

- 2024年9月、Scrona AGとElectroninksは、先進的な半導体パッケージング用の材料とプロセスの開発を目的とした提携を発表しました。Electroninksは、ScronaのEHDプリントヘッド技術に使用される材料を提供します。この提携は、RDL修復、細線金属化、ビア充填、3Dインターコネクトなどの応用分野における半導体製造のイノベーションを推進することを目指しています。共同研究開発は、チューリヒと台湾で実施されます。

- 2025年2月、Siemens Digital Industries Softwareは、TSMCのInFOパッケージング技術に対応した自動ワークフローをリリースしました。このワークフローは、SiemensのInnovator3D IC、Xpedition Package Designer、HyperLynx DRC、Calibre nmDRCソフトウェアを活用しています。

グローバル電子パッケージング市場レポート セグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchは電子パッケージング市場レポートを材料、最終用途、地域に基づいてセグメント化しています:

- 材料別見通し(売上高、米ドル百万、2018年~2030年)

- プラスチック

- 金属

- ガラス

- その他

- 最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 消費者向け電子機器

- 自動車

- 航空宇宙・防衛

- 医療

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中央・南アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者見解

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 電子パッケージング市場変数、動向、および範囲

3.1. グローバル電子パッケージング市場見通し

3.2. 産業バリューチェーン分析

3.3. 技術概要

3.4. 循環型経済の影響

3.5. 平均価格動向分析(2018年から2030年、USD/kg)

3.5.1. 価格に影響を与える主要要因

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準と準拠性

3.6.3. 規制影響分析

3.7. 市場動向

3.7.1. 市場ドライバー分析

3.7.2. 市場制約分析

3.7.3. 業界の課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の力

3.8.2. 購入者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入者の脅威

3.8.5. 競争の激化

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的要因

3.9.6. 法的環境

第4章. 電子パッケージング市場:材料動向の推定と予測

4.1. 電子パッケージング市場:材料動向分析、2024年と2030年

4.1.1. プラスチック

4.1.1.1. 市場推定と予測、2018年~2030年(百万ドル)

4.1.2. 金属

4.1.2.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.1.3. ガラス

4.1.3.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.1.4. その他

4.1.4.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

第5章 電子パッケージング市場:最終用途別見通し推計と予測

5.1. 電子パッケージング市場:最終用途別動向分析(2024年と2030年)

5.1.1. 消費者向け電子機器

5.1.1.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

5.1.2. 自動車

5.1.2.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

5.1.3. 航空宇宙・防衛

5.1.3.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.1.4. 医療

5.1.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.1.5. その他

5.1.5.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

第6章 電子パッケージング市場地域別見通し推計と予測

6.1. 地域別概要

6.2. 電子パッケージング市場:地域別動向分析(2024年と2030年)

6.3. 北米

6.3.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

6.3.2. 市場規模推計と予測、素材別、2018年~2030年(百万米ドル)

6.3.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

6.3.4. アメリカ

6.3.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.3.4.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.3.4.3. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

6.3.5. カナダ

6.3.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.3.5.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.3.5.3. 市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

6.3.6.2. 市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

6.3.6.3. 市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

6.4. ヨーロッパ

6.4.1. 市場規模推計と予測、2018年~2030年(百万ドル)

6.4.2. 市場推定値と予測(素材別)、2018年~2030年(USD百万)

6.4.3. 市場推定値と予測(最終用途別)、2018年~2030年(USD百万)

6.4.4. イギリス

6.4.4.1. 市場推定値と予測、2018年~2030年(USD百万)

6.4.4.2. 市場推定値と予測(材料別)、2018年~2030年(米ドル百万)

6.4.4.3. 市場推定値と予測(最終用途別)、2018年~2030年(米ドル百万)

6.4.5. ドイツ

6.4.5.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

6.4.5.2. 市場規模推計と予測(素材別、2018年~2030年、百万米ドル)

6.4.5.3. 市場規模推計と予測(用途別、2018年~2030年、百万米ドル)

6.4.6. フランス

6.4.6.1. 市場規模推計と予測、2018年~2030年(百万ドル)

6.4.6.2. 市場規模推計と予測、素材別、2018年~2030年(百万ドル)

6.4.6.3. 市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

6.4.7. イタリア

6.4.7.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

6.4.7.2. 市場規模推計と予測(材料別)、2018年~2030年(百万ドル)

6.4.7.3. 市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

6.4.8. スペイン

6.4.8.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

6.4.8.2. 市場規模推計と予測、素材別、2018年~2030年(百万米ドル)

6.4.8.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

6.5. アジア太平洋

6.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.5.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.5.3. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

6.5.4. 中国

6.5.4.1. 市場規模と予測(2018年~2030年、百万ドル)

6.5.4.2. 市場規模と予測(素材別、2018年~2030年、百万ドル)

6.5.4.3. 市場規模と予測(用途別、2018年~2030年、百万ドル)

6.5.5. インド

6.5.5.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

6.5.5.2. 市場規模推計と予測(素材別、2018年~2030年、百万米ドル)

6.5.5.3. 市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

6.5.6. 日本

6.5.6.1. 市場規模推計と予測、2018年~2030年(百万ドル)

6.5.6.2. 市場規模推計と予測(材料別)、2018年~2030年(百万ドル)

6.5.6.3. 市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

6.5.7. 韓国

6.5.7.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.5.7.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.5.7.3. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

6.5.8. オーストラリア

6.5.8.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

6.5.8.2. 市場規模推計と予測(素材別、2018年~2030年、百万米ドル)

6.5.8.3. 市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

6.6. 中南米

6.6.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

6.6.2. 市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

6.6.3. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

6.6.4. ブラジル

6.6.4.1. 市場規模と予測、2018年~2030年(百万ドル)

6.6.4.2. 市場規模と予測(素材別)、2018年~2030年(百万ドル)

6.6.4.3. 市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

6.6.5. アルゼンチン

6.6.5.1. 市場規模推計と予測、2018年~2030年(百万ドル)

6.6.5.2. 市場規模と予測(素材別)、2018年~2030年(百万米ドル)

6.6.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測、2018年~2030年(百万米ドル)

6.7.2. 市場規模と予測(素材別)、2018年~2030年(百万ドル)

6.7.3. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

6.7.4. アラブ首長国連邦(UAE)

6.7.4.1. 市場規模と予測、2018年~2030年(百万ドル)

6.7.4.2. 市場推定値と予測(材料別)、2018年~2030年(USD百万)

6.7.4.3. 市場推定値と予測(用途別)、2018年~2030年(USD百万)

6.7.5. サウジアラビア

6.7.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.7.5.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.7.5.3. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

6.7.6. 南アフリカ

6.7.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.7.6.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

6.7.6.3. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーのリスト

7.2.3. 潜在的顧客/最終ユーザー一覧

7.3. 競争動向

7.3.1. 市場シェア分析と市場ポジション

7.3.2. 競争ベンチマーク

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. 参加企業の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーク

7.4.3.1. UFP Technologies, Inc

7.4.3.2. Sealed Air Corporation

7.4.3.3. DuPont de Nemours, Inc.

7.4.3.4. SCHOTT AG

7.4.3.5. Sonoco Products Company

7.4.3.6. Amkor Technology

7.4.3.7. ASEグループ

7.4.3.8. Jabil

7.4.3.9. Mondi plc

7.4.3.10. DS Smith plc

表一覧

表1 略語一覧

表2 材料市場の見積もりおよび予測(2018年~2030年、USD百万)

表3 プラスチック市場の見積もりおよび予測(2018年~2030年、USD百万)

表4 金属市場の見積もりおよび予測(2018年~2030年、USD百万)

表5 ガラス市場の見積もりおよび予測(2018年~2030年、USD百万)

表6 その他市場の見積もりおよび予測(2018年~2030年、USD百万)

表7 用途別市場規模推計と予測(2018年~2030年)(百万ドル)

表8 消費者電子機器市場規模推計と予測(2018年~2030年)(百万ドル)

表9 自動車市場規模推計と予測(2018年~2030年)(百万ドル)

表10 航空宇宙・防衛市場の見積もりおよび予測(2018年~2030年)(百万ドル)

表11 医療市場の見積もりおよび予測(2018年~2030年)(百万ドル)

表12 その他の市場の見積もりおよび予測(2018年~2030年)(百万ドル)

表13 北米電子パッケージング市場の見積もりおよび予測(材料別)、2018年~2030年(百万ドル)

表14 北米電子パッケージング市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表15 北米電子パッケージング市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表16 米国電子パッケージング市場規模推計と予測(材料別)、2018年~2030年(百万ドル)

表17 米国電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表18 米国電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表19 カナダ電子パッケージング市場規模推計と予測(材料別)、2018年~2030年(百万ドル)

表20 カナダ電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表21 カナダ電子パッケージング市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表22 メキシコ電子パッケージング市場の見積もりおよび予測(材料別)、2018年~2030年(百万ドル)

表23 メキシコ電子パッケージング市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表24 メキシコ電子包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表25 欧州電子包装市場の見積もりおよび予測(素材別)、2018年~2030年(百万米ドル)

表26 欧州電子包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表27 欧州電子パッケージ市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表28 ドイツ電子パッケージ市場の見積もりおよび予測(素材別)、2018年~2030年(百万米ドル)

表29 ドイツ電子パッケージ市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表30 ドイツの電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表31 イギリスの電子パッケージング市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表32 イギリスの電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表33 イギリス電子パッケージング市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表34 フランス電子パッケージング市場の見積もりおよび予測(材料別)、2018年~2030年(百万ドル)

表35 フランス電子パッケージング市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表36 フランス電子パッケージ市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表37 イタリア電子パッケージ市場の見積もりおよび予測(材料別)、2018年~2030年(百万ドル)

表38 イタリア電子パッケージ市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表39 イタリアの電子パッケージ市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表40 スペインの電子パッケージ市場推定値と予測(素材別)、2018年~2030年(百万ドル)

表41 スペインの電子パッケージ市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表42 スペインの電子パッケージング市場推計と予測(用途別)、2018年~2030年(百万ドル)

表43 アジア太平洋地域の電子パッケージング市場推計と予測(素材別)、2018年~2030年(百万ドル)

表44 アジア太平洋地域の電子パッケージング市場推計と予測(用途別)、2018年~2030年(百万ドル)

表45 アジア太平洋地域電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表46 中国電子パッケージング市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表47 中国電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表48 中国電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表49 インド電子パッケージング市場規模推計と予測(材料別)、2018年~2030年(百万ドル)

表50 インド電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表51 インドの電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表52 日本の電子パッケージング市場規模推計と予測(材料別)、2018年~2030年(百万ドル)

表53 日本の電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表54 日本の電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表55 韓国の電子パッケージング市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表56 韓国の電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表57 韓国の電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表58 オーストラリアの電子パッケージング市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表59 オーストラリアの電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表60 オーストラリアの電子パッケージング市場推定値と予測(用途別)、2018年~2030年(百万米ドル)

表61 中南米の電子パッケージング市場推定値と予測(材料別)、2018年~2030年(百万米ドル)

表62 中南米の電子パッケージング市場推定値と予測(用途別)、2018年~2030年(百万米ドル)

表63 中南米電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表64 ブラジル電子パッケージング市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表65 ブラジル電子パッケージング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表66 ブラジル電子パッケージ市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表67 アルゼンチン電子パッケージ市場の見積もりおよび予測(材料別)、2018年~2030年(百万米ドル)

表68 アルゼンチン電子パッケージ市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表69 アルゼンチン電子包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表70 中東・アフリカ電子包装市場の見積もりおよび予測(素材別)、2018年~2030年(百万ドル)

表71 中東・アフリカ電子包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表72 中東・アフリカ地域電子パッケージ市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表73 サウジアラビア電子パッケージ市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表74 サウジアラビア電子パッケージ市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表75 サウジアラビアの電子パッケージング市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表76 アラブ首長国連邦(UAE)の電子パッケージング市場推定値と予測(材料別)、2018年~2030年(百万ドル)

表77 アラブ首長国連邦(UAE)の電子パッケージング市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表78 アラブ首長国連邦(UAE)の電子パッケージング市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表79 南アフリカの電子パッケージング市場推定値と予測(材料別)、2018年~2030年(百万ドル)

表80 南アフリカの電子パッケージング市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表81 南アフリカ電子包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し(プラスチック材料、用途、最終用途)

図7 競争動向

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 電子パッケージング市場(材料別):主要なポイント

図13 電子パッケージング市場(材料別):市場シェア(2024年と2030年)

図14 電子パッケージング市場(用途別):主要なポイント

図15 電子パッケージング市場(用途別):市場シェア(2024年と2030年)

図16 電子パッケージング市場(地域別):主要なポイント

図17 電子パッケージング市場(地域別):市場シェア(2024年と2030年)

| ※参考情報 電子パッケージは、電子デバイスを保護し、機能を最大限に引き出すための重要な要素です。電子回路や半導体チップなどの電子部品を物理的に支持し、外部環境からの影響を防ぐ役割を担っています。また、信号の伝達を行うための接続機能も持ち合わせており、これにより電子機器全体の性能が向上します。 電子パッケージには、いくつかの種類があります。代表的なものとしては、DIP(Dual In-line Package)、QFP(Quad Flat Package)、BGA(Ball Grid Array)、CSP(Chip Size Package)などが挙げられます。DIPは、チップが二列にピンを持つ形状で、主に古い技術の製品に使用されます。QFPは、四辺に配置されたピンを持ち、高密度な配線が可能です。BGAは、事前にボール状のハンダを内蔵したパッケージで、非常に高いピン数を持ちながらも小型化が実現されています。CSPは、チップ自体を直接パッケージ化したもので、サイズをさらに小さくすることができます。 用途に関しては、電子パッケージは多岐にわたります。例えば、スマートフォンやタブレット、パソコンなどの一般的な電子デバイスには、多くの電子パッケージが使われています。また、自動車や医療機器、産業用機器など特定の分野では、耐久性や熱管理が重視されるため、特別な設計が施されたパッケージが利用されることもあります。高温や湿気にさらされる環境で使用されることが多いこれらのパッケージは、エンジニアリングにおいても高い技術が要求されます。 関連技術としては、接合技術や冷却技術、材料技術などが挙げられます。接合技術は、チップと基板の接続を行う重要な過程で、微細な接合を実現するために様々な方式が考案されています。たとえば、ワイヤーボンディングやフリップチップ技術などは、異なる要件に応じて使用されます。 冷却技術については、電子デバイスが高温になることで性能が低下するため、効果的な冷却手段が求められます。ヒートシンクやファンによる冷却のほか、最近では相変化冷却や液浸冷却といった先進的な冷却方法も注目されています。これらの技術は、パッケージ設計の一環としても考慮されることがあります。 材料技術は、電子パッケージに使用される素材の選択や加工方法に関連しています。基板材料としては、FR-4やCEM-3などのプリント基板が一般的です。また、パッケージ内部の絶縁材料や熱伝導材料の選定も重要です。新しい材料の開発によって、より高い性能や信頼性を持つ電子パッケージが実現しています。 このように、電子パッケージはその多様な種類と用途を通じて、私たちの日常生活に深く関わっています。未来に向けても、技術の進化とともに、より高機能で高性能なパッケージが求められることでしょう。電子パッケージの設計や製造には、専門的な知識と技術が必要であり、業界全体の発展を支える重要な要素となっています。これからも、ますます多くの電子デバイスにおいて、新しいパッケージ技術が導入され、私たちの生活を便利で快適にする役割を果たし続けることでしょう。 |