改質エポキシ樹脂業界は、厳格な環境規制と業界の材料性能向上ニーズを背景に、持続可能で高性能な配合への大きな転換期を迎えています。メーカーは、持続可能性目標を達成しつつ強度、接着性、化学抵抗性を維持するため、バイオベースや低VOC(揮発性有機化合物)エポキシ樹脂の開発に注力しています。

ナノテクノロジーの進展は、優れた熱的・機械的特性を持つエポキシ樹脂の開発を可能にし、航空宇宙、自動車、高性能コーティング分野で特に注目されています。この変化は、イノベーション駆動型の持続可能性と規制遵守に向けた業界全体の動きを浮き彫りにしています。

ドライバー、機会、制約

電気・電子産業の急速な拡大が市場成長の主要な要因となっています。これらの樹脂は、優れた絶縁特性、熱安定性、機械的強度を備え、回路基板、絶縁材料、接着剤、封止材などにおいて不可欠な役割を果たしています。電気自動車(EV)の普及、5Gインフラ、先進半導体技術の進展に伴い、高性能エポキシ樹脂の需要が急増しています。さらに、電子機器の小型化トレンドにより、メーカーは熱放散性と信頼性を向上させた樹脂の開発を迫られており、改質エポキシ樹脂は次世代電子部品における重要な役割をさらに強化しています。

航空宇宙産業と自動車産業における軽量化と高強度材料の採用拡大は、改質エポキシ樹脂業界に強力な成長機会をもたらしています。メーカーが燃料効率の向上と二酸化炭素排出量の削減を目的に重量削減を積極的に推進する中、エポキシ複合材料は構造材料として注目されています。エポキシ樹脂の配合技術革新(強化型や耐熱型など)は、航空宇宙部品、風力タービンブレード、高性能自動車部品など、重要な用途での適用範囲を拡大しています。産業が材料の効率性と耐久性を優先する中、高度な改質エポキシ樹脂の需要は増加すると予想され、長期的なビジネスポテンシャルが生まれています。

原材料価格の変動は、改質エポキシ樹脂業界にとって重大な課題となっています。生産コストと利益率に影響を与える主要原材料であるビスフェノールA(BPA)やエピクロルヒドリンは、サプライチェーンの混乱、規制当局の監視、原油価格の変動に直面しています。さらに、BPAフリー代替品の普及と有害化学物質に関する環境懸念の高まりは、製造業者に製品の再配合を迫っており、研究開発コストの増加や商業化遅延のリスクを伴います。この動向は価格戦略の不確実性を招き、特に財務柔軟性が限られた中小規模の企業にとって市場成長に悪影響を及ぼす可能性があります。

製品タイプ別動向

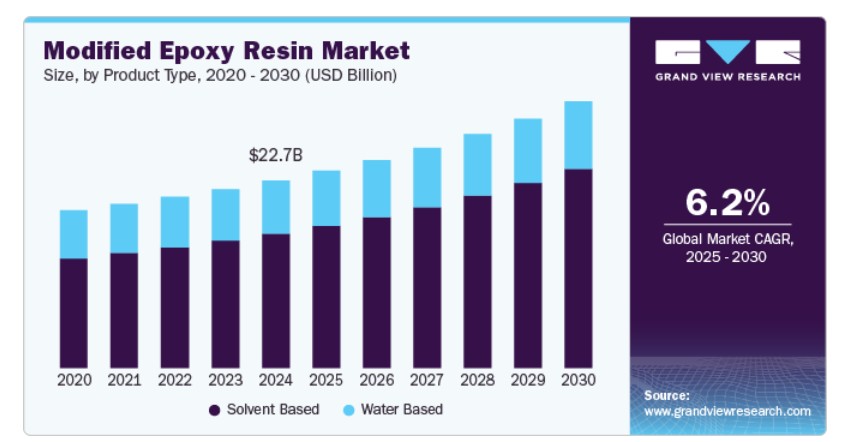

溶剤系セグメントは2024年に71.55%の最大の売上高シェアを占め、市場をリードしました。工業用および海洋用途における高性能保護コーティングの需要増加が、溶剤系改質エポキシ樹脂の成長を後押しする主要因です。これらの樹脂は優れた接着性、化学抵抗性、耐久性を備え、オフショア構造物、パイプライン、重機など過酷な環境下での使用に不可欠です。水系代替品とは異なり、溶剤系配合物は高湿度条件下でも効果的に硬化するため、多様な気候条件下での信頼性の高い性能を確保できます。グローバルな産業拡大とインフラの耐久性に関する規制の厳格化により、耐候性コーティングの需要が継続的に増加し、溶剤系改質エポキシ樹脂の市場需要を後押ししています。

環境規制の強化と持続可能性イニシアチブは、特に建築用および装飾用コーティングにおいて、水系改質エポキシ樹脂の採用を加速させています。これらの樹脂は、伝統的な溶剤系システムに比べて低VOC(揮発性有機化合物)かつ低臭気でありながら、優れた機械的強度と耐食性を維持します。世界中の産業が環境に優しい材料への移行を進める中、規制当局は溶剤排出に関する規制を強化しており、製造業者と最終ユーザーは水系ソリューションへの移行を迫られています。さらに、配合技術の発展により、水系エポキシ樹脂の性能が向上し、産業用および商業用分野での応用範囲が拡大しています。

アプリケーションの洞察とトレンド

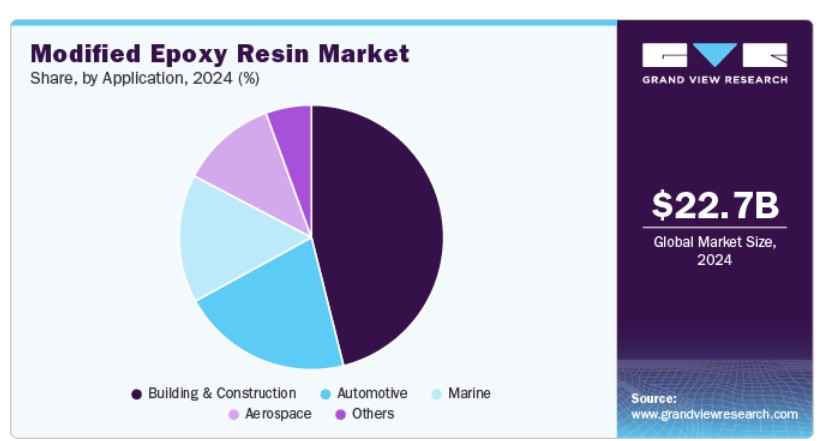

用途別では、2024年に46.10%の最大の売上高シェアを占めた建設・建築セグメントが市場をリードしています。これは、インフラの近代化と持続可能な建築実践への注目が高まっているためです。これらの樹脂は、高い強度、耐湿性、熱安定性から、接着剤、シーラント、保護コーティングなどに広く使用されています。急速な都市化、特に新興経済国における大規模な建設プロジェクトは、構造物の耐久性と寿命を向上させるための高度な材料の需要を促進しています。さらに、グリーンビルディングやエネルギー効率の高い構造物の採用拡大は、床材、断熱材、強化コンクリート用途における改質エポキシ樹脂の活用を後押ししています。

電気自動車(EV)への移行と軽量化自動車材料の普及は、自動車業界における改質エポキシ樹脂の需要を大きく牽引しています。自動車メーカーが車両の効率性と安全性の向上に努める中、これらの樹脂は強度を損なうことなく重量を削減するため、複合材料、接着剤、コーティングに increasingly 採用されています。EVのバッテリー性能向上に向けた取り組みは、エポキシベースの封止材と熱管理ソリューションの採用を促進しています。さらに、先進運転支援システム(ADAS)とスマート自動車部品の統合が進む中、信頼性が高く耐久性のあるエポキシベースの接着剤の需要が増加し、市場成長をさらに後押ししています。

地域別動向

北米の改質エポキシ樹脂市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。再生可能エネルギーと電気自動車(EV)インフラへの投資拡大が、北米における改質エポキシ樹脂の需要を後押ししています。地域が持続可能性への移行を進める中、風力発電プロジェクトが急速に拡大しており、タービンブレードや構造部品に高性能エポキシ樹脂が求められています。さらに、政府のインセンティブと民間部門の投資を背景にした輸送の急速な電気化は、EV製造におけるエポキシ系接着剤、コーティング、複合材料の採用を促進しています。航空宇宙産業と自動車産業における軽量材料への注目が高まる中、メーカーが燃料効率と耐久性を向上させるため高強度樹脂を求める傾向が、市場成長をさらに後押ししています。

米国改質エポキシ樹脂市場動向

2024年時点で、米国は北米における改質エポキシ樹脂市場で最大の市場シェアを占めています。米国では、電子機器と半導体産業の急成長が市場成長の主要な要因となっています。CHIPS法に基づき国内半導体製造の強化を推進する中、回路基板、封止材、絶縁コーティングなどに使用される先進材料の需要が急増しています。5Gインフラとデータセンターの拡大も、優れた熱的・電気的特性を持つエポキシ樹脂の需要を後押ししています。

アジア太平洋地域 改質エポキシ樹脂市場動向

アジア太平洋地域は2024年に改質エポキシ樹脂市場で最大の売上高シェア42.50%を占め、これは急速な工業化と大規模なインフラ開発プロジェクトに起因しています。インド、韓国、日本などの国では、スマートシティ、高速鉄道、商業施設建設への大規模な投資が進んでおり、これらには高耐久性のコーティング材や接着剤が不可欠です。さらに、同地域が電子機器製造、特に消費者向けデバイスとプリント基板(PCB)において主導的な地位を占めていることが、熱安定性と電気絶縁性が向上したエポキシ樹脂の需要を後押ししています。自動車産業の拡大は、可処分所得の増加と電気自動車(EV)の普及拡大によりさらに強化されています。

欧州の改質エポキシ樹脂市場動向

欧州の改質エポキシ樹脂市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。欧州の厳格な環境規制と循環型経済イニシアチブは、持続可能でバイオベースの改質エポキシ樹脂への移行を加速しています。欧州グリーンディールと揮発性有機化合物(VOC)の規制強化は、製造業者に低排出量でリサイクル可能なエポキシ配合の開発を促しています。

中国改質エポキシ樹脂市場は、2024年にアジア太平洋地域で最大の市場売上高シェアを占めました。中国の製造におけるリーダーシップと技術的自立への積極的な推進が、市場成長の主要な要因です。世界最大の電子機器と電気自動車の生産国として、中国はエポキシベースの回路基板ラミネート、バッテリー封止材、軽量自動車部品の需要が急増しています。高速鉄道ネットワークの促進、航空宇宙技術の進展、大規模な再生可能エネルギープロジェクトを後押しする政府政策が、耐久性があり高性能なエポキシ樹脂の需要をさらに高めています。

主要な改質エポキシ樹脂企業動向

改質エポキシ樹脂業界は競争が激しく、複数の主要企業が市場を支配しています。主要企業には、オリン・コーポレーション、ヘキソン・インク、アディティア・ビルラ・ケミカルズ、ククド・ケミカルズ・コ・リミテッド、ウェストレイク・エポキシ、ヒンドゥスタン・スペシャルティ・ケミカルズ、アデカ・コーポレーション、ケメックス・ケミカルズ、ナンヤ・プラスチック・コーポレーション、ハンツマン・コーポレーションなどが挙げられます。改質エポキシ樹脂業界は、複数の主要企業がイノベーションと市場成長を牽引する競争の激しい市場です。この分野の主要企業は、製品の性能、コスト効率、持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要な改質エポキシ樹脂企業:

以下の企業は、改質エポキシ樹脂市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Olin Corporation

- Hexion Inc.

- Aditya Birla Chemicals

- Kukdo Chemical Co., Ltd

- Westlake Epoxy

- Hindusthan Speciality Chemicals

- Adeka Corporation

- Chemex Chemicals

- Nan Ya Plastics Corporation

- Huntsman Corporation

最近の動向

- 2024年3月、エボニックは生産を加速し、強い紫外線耐性を備えた新しいエポキシ硬化剤を発売しました。この製品は硬化時間を短縮し、製造効率を向上させる一方で、コーティングを紫外線から保護し、コーティングされた材料の寿命と外観を延長します。

- 2023年2月、ハンツマンは既存のバリエーションよりも分子量の高いモノポリエーテルアミンである「JEFFAMINE M-3085 アミン」を発売しました。この製品は、多様な応用分野における改質エポキシ樹脂の性能特性を向上させることを目的としています。

グローバル改質エポキシ樹脂市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチはグローバル改質エポキシ樹脂市場レポートを製品タイプ、アプリケーション、地域に基づいてセグメント化しています:

- 製品タイプ別見通し(数量キロトン;売上高、米ドル百万、2018年~2030年)

- 溶剤系

- 水系

- 用途別見通し(数量キロトン;売上高、米ドル百万、2018年~2030年)

- 建設・建築

- 自動車

- 航空宇宙

- 海洋

- その他

- 地域別見通し(数量(キロトン);売上高(米ドル百万)、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章. 改質エポキシ樹脂市場の変数、動向、および範囲

3.1. グローバル改質エポキシ樹脂市場の見通し

3.2. 産業バリューチェーン分析

3.3. 技術概要

3.4. 循環型経済の影響

3.5. 平均価格動向分析(2018年から2030年、USD/kg)

3.5.1. 価格に影響を与える主要要因

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準と準拠要件

3.6.3. 規制影響分析

3.7. 市場動向

3.7.1. 市場ドライバー分析

3.7.2. 市場制約要因分析

3.7.3. 業界の課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の力

3.8.2. 購入者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入者の脅威

3.8.5. 競争の激化

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的状況

3.9.6. 法的状況

第4章. 改質エポキシ樹脂市場:製品タイプ別見通しと予測

4.1. 改質エポキシ樹脂市場:製品タイプ別動向分析(2024年と2030年)

4.1.1. 溶剤系

4.1.1.1. 市場推定値と予測(2018年~2030年)(米ドル百万)(キロトン)

4.1.2. 水系

4.1.2.1. 市場推定値と予測(2018年~2030年)(米ドル百万)(キロトン)

第5章 改質エポキシ樹脂市場:用途別動向分析、2024年および2030年

5.1. 改質エポキシ樹脂市場:用途別動向分析、2024年および2030年

5.1.1. 建築・建設

5.1.1.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

5.1.2. 自動車

5.1.2.1. 市場推定値と予測、2018年~2030年(百万ドル)(キロトン)

5.1.3. 航空宇宙

5.1.3.1. 市場推定値と予測、2018年~2030年(百万ドル)(キロトン)

5.1.4. 海洋

5.1.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.5. その他

5.1.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

第6章 改質エポキシ樹脂市場地域別見通しと予測

6.1. 地域別概要

6.2. 改質エポキシ樹脂市場:地域別動向分析、2024年と2030年

6.3. 北米

6.3.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.2. 市場推定値と予測、製品タイプ別、2018年~2030年(百万ドル)(キロトン)

6.3.3. 市場推定値と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.3.4. アメリカ

6.3.4.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.4.2. 市場規模推計と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

6.3.4.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.5.2. 市場規模推計と予測、製品タイプ別、2018年~2030年(米ドル百万) (キロトン)

6.3.5.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.3.6.2. 製品タイプ別市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.3.6.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.4. ヨーロッパ

6.4.1. 市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.4.2. 市場規模推計と予測、製品タイプ別、2018年~2030年(米ドル百万) (キロトン)

6.4.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.4.4. イギリス

6.4.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.4.4.2. 製品タイプ別市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.4.4.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.5.2. 市場規模推計と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

6.4.5.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.4.6.2. 市場規模推計と予測、製品タイプ別、2018年~2030年(米ドル百万) (キロトン)

6.4.6.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.7.2. 市場規模推計と予測、製品タイプ別、2018年~2030年(百万ドル)(キロトン)

6.4.7.3. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

6.4.8.2. 製品タイプ別市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

6.4.8.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.5. アジア太平洋

6.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.2. 市場規模と予測、製品タイプ別、2018年~2030年(米ドル百万) (キロトン)

6.5.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.5.4. 中国

6.5.4.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.4.2. 市場規模推計と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

6.5.4.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.5.2. 市場規模と予測、製品タイプ別、2018年~2030年(百万米ドル)(キロトン)

6.5.5.3. 市場規模と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.6.2. 市場規模推計と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

6.5.6.3. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

6.5.7.2. 市場規模推計と予測、製品タイプ別、2018年~2030年(百万ドル)(キロトン)

6.5.7.3. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.8.2. 市場規模推計と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

6.5.8.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.6. 中南米

6.6.1. 市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

6.6.2. 市場規模と予測(製品タイプ別)、2018年~2030年(百万米ドル)(キロトン)

6.6.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.6.4.2. 市場規模推計と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

6.6.4.3. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

6.6.5.2. 市場規模推計と予測、製品タイプ別、2018年~2030年(米ドル百万) (キロトン)

6.6.5.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.7.2. 市場規模と予測、製品タイプ別、2018年~2030年(百万ドル)(キロトン)

6.7.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.7.4. アラブ首長国連邦

6.7.4.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.7.4.2. 市場規模推計と予測、製品タイプ別、2018年~2030年(米ドル百万) (キロトン)

6.7.4.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.7.5. サウジアラビア

6.7.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.7.5.2. 製品タイプ別市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.7.5.3. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.7.6. 南アフリカ

6.7.6.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

6.7.6.2. 市場規模と予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

6.7.6.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競争動向

7.3.1. 企業別市場シェア分析および市場ポジション分析

7.3.2. 競争ベンチマーク

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. 参加企業の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーク

7.4.3.1. Olin Corporation

7.4.3.2. Hexion Inc.

7.4.3.3. Aditya Birla Chemicals

7.4.3.4. ククド・ケミカル株式会社

7.4.3.5. ウェストレイク・エポキシ

7.4.3.6. ヒンドゥスタン・スペシャルティ・ケミカルズ

7.4.3.7. アデカ・コーポレーション

7.4.3.8. ケメックス・ケミカルズ

7.4.3.9. ナンヤ・プラスチック・コーポレーション

7.4.3.10. ハンツマン・コーポレーション

表一覧

表1 略語一覧

表2 製品タイプ別市場規模推計と予測(2018年~2030年)(百万ドル)(キロトン)

表3 溶剤系市場規模推計と予測(2018年~2030年)(百万ドル)(キロトン)

表4 水系市場の見積もりおよび予測(2018年~2030年)(USD百万)(キロトン)

表5 用途別市場の見積もりおよび予測(2018年~2030年)(USD百万)(キロトン)

表6 建設・建築市場の見積もりおよび予測(2018年~2030年)(USD百万)(キロトン)

表7 自動車市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表8 航空宇宙市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表9 海洋市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表10 その他の市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

表11 北米改質エポキシ樹脂市場推定値と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

表12 北米改質エポキシ樹脂市場推定値と予測、用途別、2018~2030年(百万ドル)(キロトン)

表13 北米改質エポキシ樹脂市場推定値と予測、最終用途別、2018~2030年(百万ドル)(キロトン)

表14 米国改質エポキシ樹脂市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

表15 米国改質エポキシ樹脂市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表16 米国改質エポキシ樹脂市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表17 カナダ改質エポキシ樹脂市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

表18 カナダ 改質エポキシ樹脂市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表19 カナダ 改質エポキシ樹脂市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表20 メキシコ 改質エポキシ樹脂市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(USD百万ドル)(キロトン)

表21 メキシコ 改質エポキシ樹脂市場の見積もりおよび予測(用途別)、2018年~2030年(USD百万ドル)(キロトン)

表22 メキシコ改質エポキシ樹脂市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表23 ヨーロッパ改質エポキシ樹脂市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表24 欧州の改質エポキシ樹脂市場推定値と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表25 欧州の改質エポキシ樹脂市場推定値と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表26 ドイツの改質エポキシ樹脂市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)(キロトン)

表27 ドイツの改質エポキシ樹脂市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表28 ドイツの改質エポキシ樹脂市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表29 イギリスの改質エポキシ樹脂市場推定値と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

表30 イギリス 改質エポキシ樹脂市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表31 イギリス 改質エポキシ樹脂市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表32 フランス 改質エポキシ樹脂市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

表33 フランス 改質エポキシ樹脂市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表34 フランス 改質エポキシ樹脂市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表35 イタリア 改質エポキシ樹脂市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表36 イタリアの改質エポキシ樹脂市場推定値と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表37 イタリアの改質エポキシ樹脂市場推定値と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表38 スペインの改質エポキシ樹脂市場推定値と予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表39 スペインの改質エポキシ樹脂市場推定値と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表40 スペインの改質エポキシ樹脂市場推定値と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表41 アジア太平洋地域の改質エポキシ樹脂市場推定値と予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表42 アジア太平洋地域 改質エポキシ樹脂市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表43 アジア太平洋地域 改質エポキシ樹脂市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表44 中国の改質エポキシ樹脂市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)(キロトン)

表45 中国の改質エポキシ樹脂市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表46 中国の改質エポキシ樹脂市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表47 インドの改質エポキシ樹脂市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)(キロトン)

表48 インドの改質エポキシ樹脂市場推定値と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表49 インドの改質エポキシ樹脂市場推定値と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表50 日本の改質エポキシ樹脂市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

表51 日本の改質エポキシ樹脂市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表52 日本の改質エポキシ樹脂市場推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表53 韓国の改質エポキシ樹脂市場推計と予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

表54 韓国の改質エポキシ樹脂市場推定値と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表55 韓国の改質エポキシ樹脂市場推定値と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表56 オーストラリアの改質エポキシ樹脂市場推計と予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表57 オーストラリアの改質エポキシ樹脂市場推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表58 オーストラリアの改質エポキシ樹脂市場推定値と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表59 中南米の改質エポキシ樹脂市場推定値と予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表60 中南米地域 改質エポキシ樹脂市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表61 中南米地域 改質エポキシ樹脂市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表62 ブラジル 改質エポキシ樹脂市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

表63 ブラジル 改質エポキシ樹脂市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表64 ブラジル改質エポキシ樹脂市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表65 アルゼンチン改質エポキシ樹脂市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万米ドル)(キロトン)

表66 アルゼンチン 改質エポキシ樹脂市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表67 アルゼンチン 改質エポキシ樹脂市場の見積もりおよび予測、最終用途別、2018年~2030年(米ドル百万)(キロトン)

表68 中東・アフリカ地域 改質エポキシ樹脂市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)(キロトン)

表69 中東・アフリカ地域 改質エポキシ樹脂市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表70 中東・アフリカ地域 改質エポキシ樹脂市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表71 サウジアラビア 改質エポキシ樹脂市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)(キロトン)

表72 サウジアラビアの改質エポキシ樹脂市場推定値と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表73 サウジアラビアの改質エポキシ樹脂市場推定値と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表74 アラブ首長国連邦(UAE)の改質エポキシ樹脂市場推計と予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表75 アラブ首長国連邦(UAE)の改質エポキシ樹脂市場推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表76 アラブ首長国連邦(UAE)の改質エポキシ樹脂市場推定値と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表77 南アフリカ共和国の改質エポキシ樹脂市場推定値と予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表78 南アフリカ 改質エポキシ樹脂市場の見積もりおよび予測、用途別、2018年~2030年(USD百万ドル)(キロトン)

表79 南アフリカ 改質エポキシ樹脂市場の見積もりおよび予測、最終用途別、2018年~2030年(USD百万ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し – プラスチック製品タイプ、用途、最終用途

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 改質エポキシ樹脂市場、製品タイプ別:主要なポイント

図13 改質エポキシ樹脂市場、製品タイプ別:市場シェア、2024年と2030年

図14 改質エポキシ樹脂市場、用途別:主要なポイント

図15 改質エポキシ樹脂市場、用途別:市場シェア、2024年と2030年

図16 改質エポキシ樹脂市場、地域別:主要なポイント

図17 改質エポキシ樹脂市場、地域別:市場シェア、2024年と2030年

| ※参考情報 改質エポキシ樹脂とは、エポキシ樹脂に特定の添加物や化学成分を加えて性質を改良した樹脂のことを指します。エポキシ樹脂自体は、優れた接着力、耐薬品性、耐熱性などの特性を持つため、広く使用されていますが、特定の用途や条件に応じてさらなる機能向上が求められることがあります。そのため、改質エポキシ樹脂はさまざまな特性を持ち、特定の要求に応じた製品が開発されています。 改質エポキシ樹脂には、主に3つの種類があります。一つ目は、耐熱性を高めた改質エポキシ樹脂で、高温環境下でも強度を維持できるようにするため、耐熱性の材料を添加しています。これにより、電子機器の基板や自動車部品など、高い耐熱性が求められる用途に適しています。 二つ目は、柔軟性を持たせた改質エポキシ樹脂です。通常のエポキシ樹脂は硬くて脆い特性がありますが、柔軟性を持った改質エポキシ樹脂は、衝撃に強く、振動に耐える性能があります。これらは、建材やコンポジット材料として利用され、特に航空宇宙産業や自動車産業で重要な役割を果たしています。 三つ目は、耐水性や耐腐食性を強化した改質エポキシ樹脂です。これらの樹脂は、化学物質や水分に対して優れた耐性を持つため、塗料やコーティング材料として多くの分野で使用されています。例えば、海洋構造物や食品産業での腐食防止コーティングとして役立っています。 改質エポキシ樹脂の用途は多岐にわたります。建築分野では、耐久性の高い接着剤や塗料、コーティング材として使用され、住居や商業施設の保護に寄与しています。また、自動車産業では、軽量化と強度を両立させるために使用され、部品の耐久性を向上させています。さらに、電子産業では、エポキシ樹脂は基板材料として重要であり、改質エポキシ樹脂を使用することで、基板の信頼性を高めています。 改質エポキシ樹脂に関連する技術も進化しています。ナノテクノロジーを駆使した改質方法は、新しい機能を持つ樹脂の開発を促進しています。例えば、ナノチューブやナノ粒子を添加することで、強度や導電性を向上させることが可能です。これにより、より軽量で強度の高い材料が要求される航空宇宙産業や高性能電子機器において、画期的な材料が生まれています。 また、環境に配慮した改質エポキシ樹脂の開発も進行中です。生分解性樹脂やリサイクル可能な樹脂の研究が進められており、これにより環境負荷を軽減する素材が提供されるようになっています。このような新しい材料は、持続可能な社会の実現に貢献することが期待されています。 さらに、改質エポキシ樹脂の硬化剤や添加剤も、改質の重要な要素です。さまざまな種類の硬化剤が開発されており、これにより樹脂の固化時間や最終的な特性を大きく調整可能です。これにより、製造プロセスや使用条件に応じた最適な材料が選定できるようになっています。 改質エポキシ樹脂は、特性や用途が多様であり、さまざまな産業で広く利用されています。今後も技術革新が進むことで、さらなる性能向上が期待されており、新しい用途の開拓が進むことでしょう。これらの改質エポキシ樹脂は、現代の技術の進歩に合わせて進化し、効率的かつ持続可能な材料として、さまざまなシーンで活躍することでしょう。 |