医療機器分野におけるEMIシールド材料の採用拡大も市場成長を後押ししています。MRI装置、ペースメーカー、ワイヤレス医療機器など、医療技術の急速な進展に伴い、電磁波干渉を最小限に抑えるためのシールドソリューションの必要性が急務となっています。 EMIシールドは、感度の高い医療機器の正確な動作を確保し、患者安全を脅かす可能性のある障害を防止します。医療分野がデジタル化と接続性をさらに推進する中、医療応用におけるシールド材料の需要はさらに増加すると予想されています。

EMIシールド材料業界のもう一つの主要な成長要因は、自動車産業と航空宇宙産業の拡大です。これらの産業では、電子部品が車両の安全、ナビゲーション、通信システムに不可欠な役割を果たしています。高度なドライバー支援システム(ADAS)、電気自動車(EV)部品、機内通信技術などの統合が進む中、堅牢なEMIシールドソリューションの需要が高まっています。自動車業界では、導電性プラスチック、コーティングされた繊維、金属筐体などのシールド材料が、重要な車両システムに影響を与える干渉を防止するために不可欠です。同様に、航空宇宙分野では、航空電子機器を保護し、航空機の通信・制御システムの円滑な動作を確保するために、EMIシールドが不可欠です。

市場集中度と特徴

グローバルなEMI(電磁波干渉)シールド材料市場は、中程度から高い市場集中度を特徴とし、主要なプレーヤーは技術革新と製品開発に注力して競争優位性を確立しています。この市場のイノベーションの度合いは、消費者電子機器、自動車、航空宇宙、通信業界における高性能シールド材料の需要増加に後押しされています。企業は、導電性コーティング、金属化繊維、高度なポリマー複合材など、軽量で柔軟かつ高導電性の材料の開発に投資し、厳格な業界要件を満たしつつシールド効果を向上させています。ナノテクノロジーとグラフェンやカーボンナノチューブなどの高度な導電性充填材の統合は、重量や形状への影響を最小限に抑えながらEMIシールド性能を向上させることで、市場のイノベーションの幅をさらに拡大しています。

規制枠組みと環境基準は、EMIシールド材料業界の形成に重要な役割を果たしています。米国連邦通信委員会(FCC)、欧州連合のEMC指令、その他のグローバルな規制機関が定める厳格な電磁波互換性(EMC)要件は、電子機器や自動車部品に対して厳格な準拠を義務付けています。これらの規制への準拠は、製造メーカーが環境への影響を最小限に抑えつつ優れたシールド性能を維持する、持続可能でRoHS準拠の材料を採用する動きを促進しています。EMIシールド材料の代替サービスは限られていますが、ソフトウェアベースのシールド技術や電子回路内に組み込まれたシールドソリューションなどの新興代替技術が潜在的な競争要因となっています。しかし、エンドユーザーは消費者電子機器と自動車セクターに集中しており、高速接続、自動運転車、小型化電子部品の需要増加が、世界的なEMIシールドソリューションの採用を後押ししています。

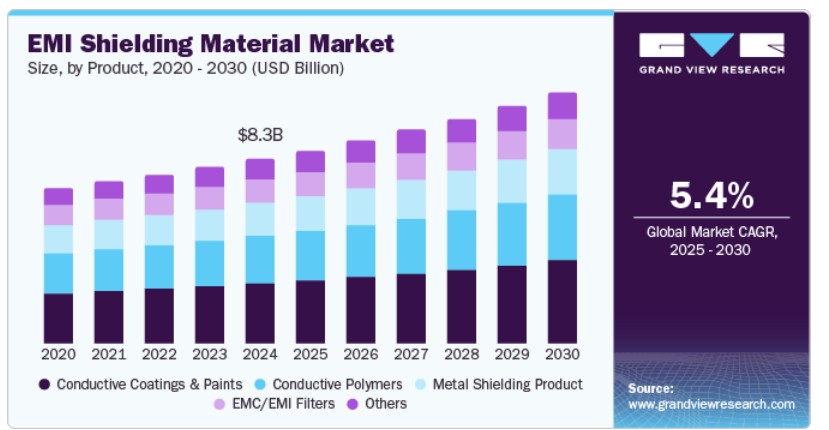

製品インサイト

導電性コーティング&ペイントセグメントは市場をリードし、2024年に32.7%の最大の売上高シェアを占めました。これは、消費電子機器、通信、自動車業界における効果的な電磁波干渉(EMI)シールドソリューションの需要増加が要因です。これらの業界の急速な拡大に伴い、電子部品の性能と信頼性を妨げるEMIから保護するニーズが高まっています。銀、銅、ニッケルなどの材料を配合した導電性コーティングと塗料は、電子機器の筐体、回路基板、その他の重要な部品に導電層を形成することで、効率的なシールドを実現します。

導電性ポリマーセグメントは、予測期間中に最も高い年平均成長率(CAGR)5.7%で成長すると予測されています。これは、軽量、柔軟性、コスト効率に優れたシールドソリューションの需要が、多様な産業で増加しているためです。従来の金属ベースのシールド材料と異なり、導電性ポリマーは設計の柔軟性、腐食抵抗性、加工の容易性を備えており、現代の電子機器アプリケーションに非常に適しています。電子機器の急速な小型化と回路設計の複雑化に伴い、コンパクトで軽量な電子部品に統合可能な効率的なEMIシールドソリューションの需要が高まっています。導電性ポリマーは、優れた電気伝導性と適応性を備えており、製品の電磁波互換性(EMC)を向上させつつ設計の柔軟性を維持したい製造業者にとって、ますます好まれる選択肢となっています。

最終用途別動向

消費者向け電子機器セグメントが市場を支配し、2024年に31.5%の最大の売上高シェアを占めました。スマートデバイス、ウェアラブルデバイス、高度なコンピューティングシステムの採用拡大が、効果的な電磁波干渉(EMI)保護の必要性を高めているためです。インターネット・オブ・シングス(IoT)と5G対応デバイスの急速な拡大により、高周波数で動作する電子部品の数が急増し、EMI関連性能問題のリスクが高まっています。これを受けて、メーカーは導電性コーティング、金属筐体、複合材料ベースのソリューションなど、高度なシールド材料への投資を強化し、デバイス性能の向上、信号の乱れ軽減、厳格な電磁両立性(EMC)規制への準拠を目指しています。

自動車セグメントは、現代の車両における電子部品の急速な進化を背景に、予測期間中に最も高い年平均成長率(CAGR)6.2%で成長すると予想されています。電気自動車(EV)の普及、自動運転技術、高度なインフォテインメントシステムの採用が進む中、効果的な電磁波干渉(EMI)シールドの必要性が急務となっています。自動車メーカーは、車両に複雑な電子制御ユニット(ECU)、センサー、無線通信システムを統合しており、これらは高いレベルの電磁放射を発生させます。シームレスな動作を確保し、信号の干渉を防止するため、導電性コーティング、金属筐体、シールドガスケットなどのEMIシールド材料が車両設計に広く採用されており、市場需要を牽引しています。

地域別動向

北米の医療分野は、EMIシールド材料市場のもう一つの主要な成長要因です。診断機器、ペースメーカー、画像診断システムなど、高度な電子機器を組み込んだ医療機器の普及が進む中、EMIシールドの需要は不可欠となっています。電磁波干渉は医療機器の性能と信頼性を損なう可能性があり、特に医療の重要な分野では重大な問題となります。そのため、業界は医療機器の干渉防止と精度・安全性の確保のため、高品質なEMIシールド材料に依存しています。次世代医療機器の開発が進む中、専門的なEMIシールドソリューションの需要が増加し、市場成長がさらに加速すると予想されます。

米国EMIシールド材料市場動向

航空宇宙・防衛産業も、米国におけるEMIシールド材料の需要を牽引しています。これらの産業では、敏感な電子部品を保護し、システムの安全性と効率性を確保するため、高信頼性・高性能なシールド材料が不可欠です。航空宇宙分野では、航空電子機器、通信システム、レーダー装置への干渉を防止するため、EMIシールドはミッションクリティカルな運用において重大な影響を及ぼす可能性があるため、不可欠です。同様に、防衛分野では、通信システム、ミサイル誘導システム、電子戦装備など、高度な軍事技術が、複雑な電磁環境下での運用信頼性を確保するため、効果的なEMIシールドが不可欠です。米国政府の防衛と航空宇宙分野への継続的な投資は、これらの分野におけるEMIシールド材料市場の成長を後押ししています。

アジア太平洋地域のEMIシールド材料市場動向

アジア太平洋地域は2024年に市場を支配し、41.4%の最大の売上高シェアを占めました。これは、同地域の電子機器と通信産業の急速な拡大が要因です。中国、日本、韓国、インドなどは、スマートフォン、ノートパソコン、タブレット、ウェアラブルデバイスなどの消費者向け電子機器の主要な製造拠点です。これらの電子製品がより高度でコンパクトになるにつれ、電磁波干渉(EMI)のリスクが増加し、高性能なEMIシールド材料の採用が不可欠となっています。地域における消費者向け電子機器の生産拡大が、EMIシールドソリューションの需要を後押しする主要因となっています。

中国のEMIシールド材料市場は、同国の電子機器および通信産業の急速な拡大を背景に、著しい成長を遂げています。中国が消費者向け電子機器製造のグローバルリーダーとしての地位を固めるにつれ、高性能な電磁波干渉(EMI)シールドソリューションの需要が急増しています。スマートフォン、ノートパソコン、および スマートホーム家電を含む電子機器の複雑化が進む中、デバイス機能の確保、信号の乱れを最小限に抑え、厳格な電磁波互換性(EMC)規制に準拠するため、堅牢なEMIシールド材料が不可欠となっています。この傾向は、中国が電子産業における技術革新の先端を走り続ける限り、継続すると予想されます。

欧州EMIシールド材料市場動向

欧州のEMIシールド材料市場は、自動車、通信、消費者向け電子機器など、多様な産業における高度な電子機器の需要増加を背景に、著しい成長を遂げています。同地域における電気自動車や自動運転車を採用する自動車メーカーの強い存在感が、電磁波干渉(EMI)シールドソリューションの需要拡大の主要因となっています。複雑な電子システム(バッテリー管理システム、インバーター、センサー、通信モジュールなど)の統合に伴い、欧州の自動車メーカーは最適な性能と安全性を確保するため、高度なEMIシールド材料を採用しています。電気自動車(EV)とハイブリッド車の普及拡大も需要を後押ししており、これらの車両には電磁波干渉から保護が必要な電子部品が多数搭載されているためです。

ドイツの自動車産業は、EMIシールド材料の需要を牽引する重要な役割を果たしています。自動車製造の世界的リーダーとして、ドイツでは車両への電子システム統合が急拡大しており、先進運転支援システム(ADAS)、インフォテインメントシステム、電気駆動システムなどが含まれます。電気自動車(EV)への移行と自動運転技術の開発に伴い、電磁波干渉を防止するためのシールドソリューションの需要が急増しています。EVのバッテリー管理システムやインバーターなどの高電圧部品は、最適な性能を確保するために効果的なシールドが不可欠です。さらに、自動車における5GやV2X通信などの無線技術の普及が進む中、信頼性の高いEMIシールドソリューションの需要が拡大しており、ドイツの自動車産業は市場成長の主要な牽引役となっています。

ラテンアメリカ EMIシールド材料市場動向

ラテンアメリカにおけるEMIシールド材料市場は、同地域の自動車産業の急速な拡大に牽引されています。電気自動車(EV)への投資増加と、伝統的な内燃機関車に先進的な電子システムが統合されることで、効果的なEMIシールドソリューションの需要が拡大しています。現代の車両には、センサー、制御ユニット、インフォテインメントシステム、通信モジュールなど、さまざまな電子部品が搭載されており、これらすべてが電磁波干渉(EMI)を発生させます。これらの部品の正常な動作を確保し、地域の電磁波互換性(EMC)基準に準拠するため、ラテンアメリカの自動車メーカーはEMIシールド材料の採用を拡大しており、市場成長を後押ししています。

中東・アフリカ EMIシールド材料市場動向

中東・アフリカ地域の通信業界は、EMIシールド材料市場の主要な牽引役です。5Gネットワークの拡大とモバイル・インターネット接続デバイスの増加に伴い、EMIシールドの必要性がさらに高まっています。高周波信号を扱う5Gインフラは電磁波干渉を引き起こすため、信号の整合性を維持し障害を防止するため、EMIシールドは不可欠です。通信企業がネットワークのアップグレードや新たな無線通信技術の導入を進める中、通信機器、基地局、消費者向けデバイスを保護するためのEMIシールドソリューションの需要は増加すると予想されています。

主要なEMIシールド材料企業動向

市場で主要なプレイヤーには、3M、パーカー・チョメリックス

- 3Mは、革新的な技術分野でグローバルに展開する企業で、EMIシールド市場向けの材料を含む幅広い製品を提供しています。研究開発への強いコミットメントで知られる3Mは、自動車、通信、消費者電子機器、医療業界向けに高性能なシールドソリューションを提供しています。製品ラインナップには、電子機器の電磁波干渉を防止するための導電性接着剤、シールドフィルム、金属箔、テープなどが含まれます。

- パーカー・チョメリクスはパーカー・ハニフィンの一部門で、電磁波干渉(EMI)シールドと熱管理ソリューションの開発に特化しています。同社は、電子機器やシステムをEMIから保護するための包括的な材料ポートフォリオを提供しており、導電性エラストマー、金属充填ガスケット、導電性繊維、EMIシールドコーティングなどが含まれます。これらの製品は、自動車、航空宇宙、通信、産業用電子機器など、多様な業界で広く採用されています。

ダウ、ETS-リンデングレンは、EMIシールド材料市場における新興の市場参加者の一部です。

- ダウ・インクは、EMIシールド用の先進材料を含む多様な製品ラインナップで知られる多国籍企業です。その製品ポートフォリオには、シリコーンベースのEMIシールド材料、導電性エラストマー、自動車、通信、消費者電子機器、その他のハイテク産業向けに設計された特殊接着剤が含まれます。ダウの材料は、複雑な設計においても柔軟性と使いやすさを維持しながら、優れたシールド性能を発揮するように設計されています。

- ETS-Lindgrenは、ESCO Technologiesの傘下にある企業で、電磁波干渉(EMI)シールドとテストソリューションの分野で世界的なリーダーです。同社の製品ラインナップには、高性能シールド材料、アネコイックチャンバー、多様な産業向けに設計されたテスト機器が含まれます。ETS-Lindgrenのシールドソリューションは、通信、航空宇宙、自動車、医療分野向けに特化して設計されています。同社は、敏感な電子機器を電磁波干渉から保護するための導電性コーティング、シールド筐体、EMIガスケットを提供しています。数十年にわたる経験を有するETS-Lindgrenは、EMIシールド市場における厳格な規制要件と性能要件を満たすカスタムソリューションの提供において、その専門知識で知られています。

主要なEMIシールド材料企業:

以下の企業は、EMIシールド材料市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- 3M Company

- Parker Chomerics

- Dow Inc

- ETS-Lindgren

- Henkel AG & Co. KGaA

- Kitagawa Industries

- Laird Technologies Inc.

- Leader Tech Inc.

最近の動向

- 2025年2月、モレックスは、過酷な環境下での信頼性の高い電磁波干渉(EMI)シールド需要に対応するため、強化型EMIフィルター付きインターコネクトとRFコンポーネントの新製品ラインを発表しました。これらの革新的なソリューションは、自動車、航空宇宙、通信、産業用電子機器などの重要なアプリケーションにおいて、EMIからの保護を強化しつつ高い性能を維持するように設計されています。

グローバルEMIシールド材料市場レポートのセグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長予測を提供し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View ResearchはグローバルEMIシールド材料市場レポートを製品、最終用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、百万ドル;2018年~2030年)

- 導電性コーティングおよび塗料

- 導電性ポリマー

- 金属シールド製品

- EMC/EMIフィルター

- その他

- 最終用途別見通し(売上高、百万米ドル;2018年~2030年)

- 消費者向け電子機器

- 自動車

- 通信・情報技術

- 医療

- 航空宇宙

- その他

- 地域別見通し(売上高、百万ドル;2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 中南米

- ブラジル

- 中東・アフリカ

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD百万)

2.2. セグメント別見通し

2.3. 競合分析

第3章. EMIシールド材料市場変数、動向、および範囲

3.1. 市場系譜/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制枠組み

3.3.1. 分析家の見解

3.3.2. 規制および基準

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. ビジネス環境ツール分析:EMIシールド材料市場

3.5.1. ポーターの5つの力分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争の激化

3.5.2. PESTLE分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的環境

3.5.2.3. 社会的環境

3.5.2.4. 技術的環境

3.5.2.5. 環境要因

3.5.2.6. 法的要因

3.6. 市場混乱分析

第4章. EMIシールド材料市場:製品推定とトレンド分析

4.1. 主要なポイント

4.2. 製品動向分析と市場シェア(2024年と2030年)

4.3. グローバルEMIシールド材料市場(製品別)、2018年~2030年(百万ドル)

4.4. 導電性コーティングおよび塗料

4.4.1. EMIシールド材料市場予測(導電性コーティングおよび塗料別)、2018年~2030年(百万ドル)

4.5. 導電性ポリマー

4.5.1. EMIシールド材料市場の見積もりおよび予測(導電性ポリマー別)、2018年~2030年(百万ドル)

4.6. 金属シールド製品

4.6.1. EMIシールド材料市場の見積もりおよび予測(金属シールド製品別)、2018年~2030年(百万ドル)

4.7. EMC/EMIフィルター

4.7.1. EMIシールド材料市場規模予測(EMC/EMIフィルター別)、2018年~2030年(百万ドル)

4.8. その他

4.8.1. EMIシールド材料市場規模予測(その他別)、2018年~2030年(百万ドル)

第5章 EMIシールド材料市場:最終用途別推定値とトレンド分析

5.1. 主要なポイント

5.2. 最終用途別動向分析と市場シェア、2024年と2030年

5.3. グローバルEMIシールド材料市場(最終用途別)、2018年~2030年(百万ドル)

5.4. 消費者電子機器

5.4.1. 消費者電子機器別EMIシールド材料市場推定値と予測、2018年~2030年(百万米ドル)

5.5. 自動車

5.5.1. 自動車別EMIシールド材料市場推定値と予測、2018年~2030年(百万米ドル)

5.6. 通信・情報技術

5.6.1. EMIシールド材料市場規模と予測(通信・情報技術分野別)、2018年~2030年(百万ドル)

5.7. 医療

5.7.1. EMIシールド材料市場規模と予測(医療分野別)、2018年~2030年(百万ドル)

5.8. 航空宇宙

5.8.1. EMIシールド材料市場規模と予測(航空宇宙分野別)、2018年~2030年(百万米ドル)

5.9. その他

5.9.1. EMIシールド材料市場規模と予測(その他分野別)、2018年~2030年(百万米ドル)

第6章 EMIシールド材料市場:地域別推定値とトレンド分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年と2030年

6.3. 北米

6.3.1. 北米 EMIシールド材料市場推定値と予測、2018年~2030年(百万米ドル)

6.3.2. 北米EMIシールド材料市場推定値と予測(製品別)、2018年~2030年(百万米ドル)

6.3.3. 北米EMIシールド材料市場推定値と予測(最終用途別)、2018年~2030年(百万米ドル)

6.3.4. アメリカ

6.3.4.1. 米国EMIシールド材料市場規模予測(2018年~2030年、百万ドル)

6.3.4.2. 米国EMIシールド材料市場規模予測(製品別、2018年~2030年、百万ドル)

6.3.4.3. 米国EMIシールド材料市場規模予測(用途別)、2018年~2030年(百万ドル)

6.3.5. カナダ

6.3.5.1. カナダEMIシールド材料市場規模予測、2018年~2030年(百万ドル)

6.3.5.2. カナダ EMIシールド材料市場規模と予測(製品別)、2018年~2030年(百万米ドル)

6.3.5.3. カナダ EMIシールド材料市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ EMI シールド材料市場規模と予測、2018年~2030年(百万米ドル)

6.3.6.2. メキシコ EMI シールド材料市場規模と予測、製品別、2018年~2030年(百万米ドル)

6.3.6.3. メキシコ EMIシールド材料市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ EMIシールド材料市場規模と予測、2018年~2030年(百万米ドル)

6.4.2. ヨーロッパ EMIシールド材料市場規模と予測、製品別、2018年~2030年(百万米ドル)

6.4.3. ヨーロッパ EMIシールド材料市場規模と予測、用途別、2018年~2030年(百万米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツ EMIシールド材料市場規模と予測(2018年~2030年)(百万米ドル)

6.4.4.2. ドイツ EMIシールド材料市場規模と予測(製品別)(2018年~2030年)(百万米ドル)

6.4.4.3. ドイツ EMIシールド材料市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

6.4.5. イギリス

6.4.5.1. イギリス EMIシールド材料市場規模推計と予測、2018年~2030年(百万米ドル)

6.4.5.2. イギリス EMIシールド材料市場規模と予測(製品別)、2018年~2030年(百万米ドル)

6.4.5.3. イギリス EMIシールド材料市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.4.6. フランス

6.4.6.1. フランス EMIシールド材料市場規模予測(2018年~2030年、百万米ドル)

6.4.6.2. フランス EMIシールド材料市場規模予測(製品別、2018年~2030年、百万米ドル)

6.4.6.3. フランス EMIシールド材料市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4.7. イタリア

6.4.7.1. イタリア EMIシールド材料市場規模と予測、2018年~2030年(百万米ドル)

6.4.7.2. イタリア EMIシールド材料市場規模予測(製品別)、2018年~2030年(百万ドル)

6.4.7.3. イタリア EMIシールド材料市場規模予測(用途別)、2018年~2030年(百万ドル)

6.4.8. スペイン

6.4.8.1. スペイン EMIシールド材料市場規模予測(2018年~2030年)(百万ドル)

6.4.8.2. スペイン EMIシールド材料市場規模予測(製品別、2018年~2030年)(百万ドル)

6.4.8.3. スペイン EMIシールド材料市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋 EMIシールド材料市場規模推計と予測、2018年~2030年(百万米ドル)

6.5.2. アジア太平洋地域 EMIシールド材料市場規模と予測(製品別)、2018年~2030年(百万米ドル)

6.5.3. アジア太平洋地域 EMIシールド材料市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国EMIシールド材料市場規模予測(2018年~2030年、百万米ドル)

6.5.4.2. 中国EMIシールド材料市場規模予測(製品別、2018年~2030年、百万米ドル)

6.5.4.3. 中国EMIシールド材料市場規模予測(用途別)、2018年~2030年(百万ドル)

6.5.5. インド

6.5.5.1. インドEMIシールド材料市場規模予測、2018年~2030年(百万ドル)

6.5.5.2. インドのEMIシールド材料市場規模と予測(製品別)、2018年~2030年(百万米ドル)

6.5.5.3. インドのEMIシールド材料市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.5.6. 日本

6.5.6.1. 日本のEMIシールド材料市場規模と予測(2018年~2030年、百万米ドル)

6.5.6.2. 日本のEMIシールド材料市場規模と予測(製品別、2018年~2030年、百万米ドル)

6.5.6.3. 日本のEMIシールド材料市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5.7. オーストラリア

6.5.7.1. オーストラリアのEMIシールド材料市場規模と予測、2018年~2030年(百万米ドル)

6.5.7.2. オーストラリア EMI シールド材料市場規模と予測(製品別)、2018年~2030年(百万米ドル)

6.5.7.3. オーストラリア EMI シールド材料市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.6. 中南米

6.6.1. 中南米 EMI シールド材料市場規模予測(2018年~2030年、百万米ドル)

6.6.2. 中南米 EMI シールド材料市場規模予測(製品別、2018年~2030年、百万米ドル)

6.6.3. 中南米 EMI シールド材料市場規模予測(用途別)、2018年~2030年(百万米ドル)

6.6.4. ブラジル

6.6.4.1. ブラジル EMI シールド材料市場規模予測、2018年~2030年(百万米ドル)

6.6.4.2. ブラジル EMIシールド材料市場規模予測(製品別)、2018年~2030年(百万ドル)

6.6.4.3. ブラジル EMIシールド材料市場規模予測(最終用途別)、2018年~2030年(百万ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ EMIシールド材料市場規模予測(2018年~2030年、百万米ドル)

6.7.2. 中東・アフリカ EMIシールド材料市場規模予測(製品別、2018年~2030年、百万米ドル)

6.7.3. 中東・アフリカ EMIシールド材料市場規模予測(用途別)、2018年~2030年(百万米ドル)

第7章 供給者分析

7.1.1. クラリッチ・マトリックス

7.1.2. エンゲージメントモデル

7.1.3. 交渉戦略

7.1.4. 調達ベストプラクティス

7.1.5. ベンダー選定基準

第8章 競争環境

8.1. 主要企業、最近の動向、および業界への影響

8.2. 競争分類

8.3. 企業市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング、2024

8.6. 企業一覧

8.6.1. 3M社

8.6.1.1. 当社概要

8.6.1.2. 財務実績

8.6.1.3. 最終用途ベンチマーク

8.6.1.4. 戦略的イニシアチブ

8.6.2. Parker Chomerics

8.6.2.1. 当社概要

8.6.2.2. 財務実績

8.6.2.3. 最終用途ベンチマーク

8.6.2.4. 戦略的イニシアチブ

8.6.3. ダウ・インク

8.6.3.1. 会社概要

8.6.3.2. 財務実績

8.6.3.3. 最終用途ベンチマーク

8.6.3.4. 戦略的イニシアチブ

8.6.4. ETS-Lindgren

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 最終用途ベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. Henkel AG & Co. KGaA

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 最終用途ベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. Kitagawa Industries

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 最終用途ベンチマーク

8.6.6.4. 戦略的イニシアチブ

8.6.7. Laird Technologies Inc.

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 最終用途ベンチマーク

8.6.7.4. 戦略的イニシアチブ

8.6.8. リーダーテック株式会社

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 最終用途ベンチマーク

8.6.8.4. 戦略的イニシアチブ

表一覧

表1 EMIシールド材料市場推定値と予測(導電性コーティングおよび塗料別)2018年~2030年(百万ドル)

表2 EMIシールド材料市場推定値と予測(導電性ポリマー別)2018年~(百万ドル)

表3 EMIシールド材料市場推定値と予測(金属シールド製品別)2018~2030年(百万ドル)

表4 EMIシールド材料市場推定値と予測(EMC/EMIフィルター別)2018~2030年(百万ドル)

表5 EMIシールド材料市場規模と予測(その他)、2018年~2030年(百万ドル)

表6 EMIシールド材料市場規模と予測(消費者電子機器)、2018年~2030年(百万ドル)

表7 EMIシールド材料市場規模と予測(自動車用)、2018年~(百万ドル)

表8 EMIシールド材料市場規模と予測(通信・情報技術用)、2018年~2030年(百万ドル)

表9 EMIシールド材料市場規模と予測(医療用)、2018年~(百万ドル)

表10 EMIシールド材料市場規模と予測(航空宇宙産業別)、2018年~(百万ドル)

表11 EMIシールド材料市場規模と予測(その他産業別)、2018年~(百万ドル)

表12 北米 EMIシールド材料市場規模と予測、2018年~2030年(百万ドル)

表13 北米EMIシールド材料市場規模と予測(製品別)、2018年~2030年(百万ドル)

表14 北米EMIシールド材料市場規模と予測(用途別)、2018年~2030年(百万ドル)

表15 米国EMIシールド材料市場規模予測(2018年~2030年、百万ドル)

表16 米国EMIシールド材料市場規模予測(製品別、2018年~2030年、百万ドル)

表17 米国EMIシールド材料市場規模予測(用途別)、2018年~2030年(百万ドル)

表18 カナダEMIシールド材料市場規模予測、2018年~2030年(百万ドル)

表19 カナダ EMIシールド材料市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表20 カナダ EMIシールド材料市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表21 メキシコ EMIシールド材料市場規模推計と予測(2018年~2030年、百万ドル)

表22 メキシコ EMIシールド材料市場規模推計と予測(製品別、2018年~2030年、百万ドル)

表23 メキシコ EMIシールド材料市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表24 ヨーロッパ EMIシールド材料市場規模推計と予測、2018年~2030年(百万ドル)

表25 ヨーロッパのEMIシールド材料市場規模と予測(製品別、2018年~2030年、百万ドル)

表26 ヨーロッパのEMIシールド材料市場規模と予測(用途別、2018年~2030年、百万ドル)

表27 ドイツのEMIシールド材料市場規模と予測(2018年~2030年、百万ドル)

表28 ドイツのEMIシールド材料市場規模と予測(製品別、2018年~2030年、百万ドル)

表29 ドイツのEMIシールド材料市場規模と予測(用途別)、2018年~2030年(百万ドル)

表30 イギリスのEMIシールド材料市場規模と予測、2018年~2030年(百万ドル)

表31 イギリス EMIシールド材料市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表32 イギリス EMIシールド材料市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表33 フランスEMIシールド材料市場規模推計と予測(2018年~2030年、百万ドル)

表34 フランスEMIシールド材料市場規模推計と予測(製品別、2018年~2030年、百万ドル)

表35 フランス EMIシールド材料市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表36 イタリア EMIシールド材料市場規模推計と予測、2018年~2030年(百万ドル)

表37 イタリア EMIシールド材料市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表38 イタリア EMIシールド材料市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表39 スペイン EMIシールド材料市場規模推計と予測(2018年~2030年、百万ドル)

表40 スペイン EMIシールド材料市場規模推計と予測(製品別、2018年~2030年、百万ドル)

表41 スペイン EMIシールド材料市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表42 アジア太平洋地域 EMIシールド材料市場規模推計と予測、2018年~2030年(百万ドル)

表43 アジア太平洋地域 EMIシールド材料市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表44 アジア太平洋地域 EMIシールド材料市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表45 中国EMIシールド材料市場規模予測(2018年~2030年、百万米ドル)

表46 中国EMIシールド材料市場規模予測(製品別、2018年~2030年、百万米ドル)

表47 中国EMIシールド材料市場規模と予測(用途別)、2018年~2030年(百万ドル)

表48 インドEMIシールド材料市場規模と予測、2018年~2030年(百万ドル)

表49 インドのEMIシールド材料市場規模と予測(製品別、2018年~2030年)(百万ドル)

表50 インドのEMIシールド材料市場規模と予測(最終用途別、2018年~2030年)(百万ドル)

表51 日本のEMIシールド材料市場規模と予測(2018年~2030年、百万ドル)

表52 日本のEMIシールド材料市場規模と予測(製品別、2018年~2030年、百万ドル)

表53 日本のEMIシールド材料市場規模と予測(用途別)、2018年~2030年(百万ドル)

表54 オーストラリアのEMIシールド材料市場規模と予測、2018年~2030年(百万ドル)

表55 オーストラリアのEMIシールド材料市場規模推計と予測(製品別、2018年~2030年)(百万ドル)

表56 オーストラリアのEMIシールド材料市場規模推計と予測(用途別、2018年~2030年)(百万ドル)

表57 中南米 EMIシールド材料市場規模推計と予測(2018年~2030年、百万米ドル)

表58 中南米 EMIシールド材料市場規模推計と予測(製品別、2018年~2030年、百万米ドル)

表59 中南米 EMIシールド材料市場規模と予測(用途別)、2018年~2030年(百万ドル)

表60 ブラジル EMIシールド材料市場規模と予測、2018年~2030年(百万ドル)

表61 ブラジル EMIシールド材料市場規模予測(製品別)、2018年~2030年(百万ドル)

表62 ブラジル EMIシールド材料市場規模予測(用途別)、2018年~2030年(百万ドル)

表63 中東・アフリカ EMIシールド材料市場規模推計と予測(2018年~2030年、百万米ドル)

表64 中東・アフリカ EMIシールド材料市場規模推計と予測(製品別、2018年~2030年、百万米ドル)

表65 中東・アフリカ地域 EMIシールド材料市場規模予測(用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集方法

図2 主要調査パターン

図3 主要調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場スナップショット

図8 セグメント別見通し

図9 競争状況

図10 EMIシールド材料市場 – バリューチェーン分析

図11 EMIシールド材料市場 – 販売チャネル分析

図12 市場ドライバーの影響分析

図13 市場制約要因の影響分析

図14 業界分析 – ポーターの5力分析

図15 業界分析 – PESTEL分析(SWOT分析)

図16 製品:主要なポイント

図17 製品:市場シェア(2024年と2030年)

図18 用途別:主要なポイント

図19 用途別:市場シェア(2024年と2030年)

図20 地域別市場規模(2024年と2030年、USD百万)

図21 地域別市場動向:主要ポイント

図22 クラリッチ・マトリックス

図23 エンゲージメントモデル

図24 調達ベストプラクティス

図25 調達ベストプラクティス

図26 競争分類

図27 企業市場ポジション

図28 戦略マッピング、2024年

| ※参考情報 EMIシールド材料とは、電磁干渉(EMI)を遮蔽するために使用される材料のことです。電磁干渉は、電子機器の正常な動作を妨げる信号のノイズや干渉の原因となるもので、特に高周波数帯域において深刻な影響を及ぼすことがあります。EMIシールドは、これらの干渉を防ぐために設計されており、様々な種類の材料が使用されています。 EMIシールド材料にはいくつかの種類があり、それぞれ異なる特性や用途があります。まず、金属材料に分類されるシールド材料が一般的です。銅やアルミニウムは導電性が高く、良好なシールド効果を発揮します。金属網やシート状の素材として加工され、電子機器や電気機器のケースに使われることが多いです。 一方で、導電性ポリマーや導電性フィルムなどの非金属材料も増えてきました。これらの材料は軽量で柔軟性があり、形状に合わせて加工しやすいという特徴があります。また、電子機器の内部に使用される場合も多く、小型化が進む中でのニーズに応える素材として注目されています。 EMIシールド材料は、その適用範囲も非常に広いです。通信機器、コンピュータ、家電製品、自動車、医療機器など、あらゆる分野で使用されています。特に、無線通信が普及する現代において、EMI対策はますます重要な課題となっています。多くの電子機器が周囲の電磁環境に影響を受けるため、しっかりとしたシールドが求められます。 用途に応じて、EMIシールド材料は適切に選定されます。例えば、スマートフォンやタブレットなどの小型電子機器では、薄さと軽さ、柔軟性が求められるため、導電性ポリマーやフレキシブルな金属材料が用いられます。一方、自動車や航空宇宙産業では、衝撃や高温耐性が必要な場合が多く、頑丈な金属シールドが選ばれることがあります。 EMIシールドの設計においては、シールド効果を最大化するために、材料の選定だけでなく、シールドの形状や取り付け方法も重要です。シールドの厚さ、幅、接触点の処理などが、全体的なシールド効果に影響を与えます。さらに、シールドが接触する部品同士のクリアランスやアース接続の設計も、シールド性能を向上させる要因となります。 また、関連技術としては、シールド材料の改良や新技術の開発が進められています。例えば、ナノテクノロジーを活用した新しいシールド材料の研究が行われています。ナノ材料を用いることで、より優れた電磁シールド効果や軽量化が達成される可能性があります。また、3Dプリンティング技術を利用して、複雑な形状のシールドを簡単に製造することも可能になり、設計の自由度が広がっています。 さらに、環境面でも考慮する必要があります。使われる材料がリサイクルしやすいことや、環境に優しい製造プロセスが求められる中、持続可能なシールド材料の開発が推進されています。これにより、電子機器のライフサイクル全体にわたって、環境負荷を低減する取り組みも進められています。 このように、EMIシールド材料は、電磁干渉を防ぐための重要な技術であり、多岐にわたる種類と用途が存在します。新しい技術や材料の開発が進むことで、今後さらに進化していくことが期待されています。電子機器が日常生活の中でますます重要な役割を果たす中、EMI対策はますます重要なテーマとなるでしょう。 |