- 2023年、米国は研磨ディスクを含むセラミック材料を20億平方フィート輸入しました。これらの輸入は、米国の総消費量の70.2%を占めました。同国では高品質のセラミック製品に対する需要が急増しており、効率的な研磨ソリューションの必要性が高まっています

- インドのセラミック輸入は大幅に増加し、2023年には前年比42.6%の著しい伸びを示しました。インドは、米国へのセラミック製品の最大の輸出国であり、米国の総輸入量の20.3%を占めています。インド政府が製造技術の近代化に継続的に取り組んでいることで、セラミック研磨ディスクの需要はさらに高まり、今後数年間は成長が続くと予想されています。

これらの戦略的投資は、製造プロセスを強化し、製品品質を向上させ、持続可能な生産慣行を推進するセラミック研磨ディスク技術の進歩に向けた世界的な動きを反映しています。さまざまな産業における高品質のセラミック製品に対する需要の高まりに対応するため、イノベーションと生産効率の向上に向けた投資が継続しています。

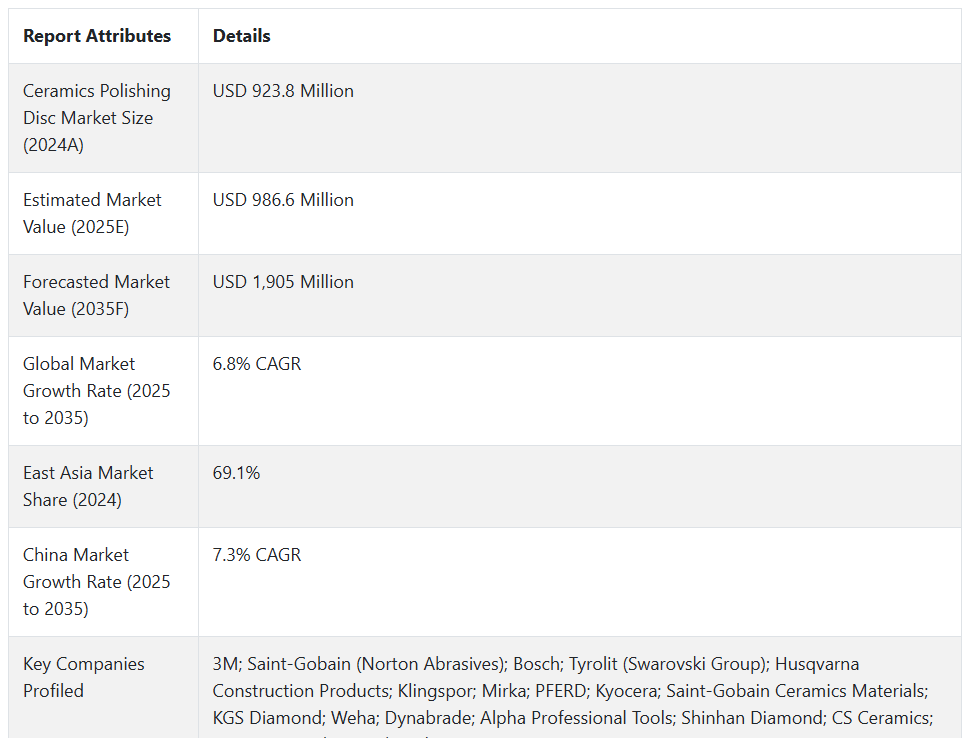

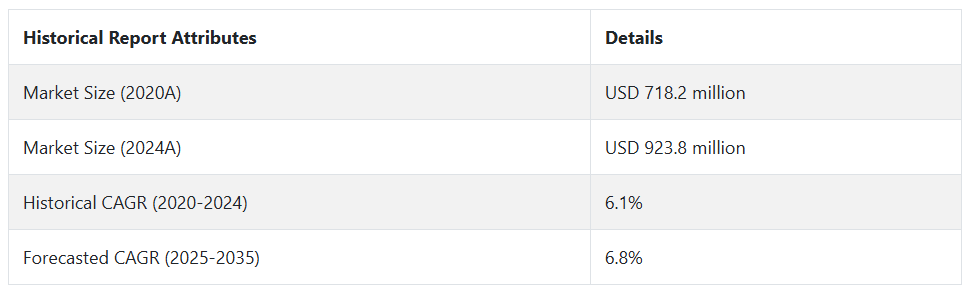

セラミック研磨ディスク市場の歴史的分析(2020 年から 2024 年)および将来(2025 年から 2035 年)の経路分析

セラミック研磨ディスクの市場は、2020年から2024年にかけて6.1%の成長率で成長し、2025年末には9億2,380万米ドルと評価されました。2020年から2024年にかけてのグローバルなセラミック研磨ディスク市場の着実な成長は、主に都市化の進展とインフラ投資によるものでした。

- 短期(2025年から2028年):セラミック研磨ディスク市場は、製造技術の進歩と高品質のセラミック製品に対する需要の高まりを背景に、堅調な成長が見込まれています。建設、自動車、電子などの産業における消費者需要の高まりが、市場の拡大を後押しするでしょう。また、サステナビリティのトレンドにより、環境に優しい研磨材料やプロセスへの投資も促進されるでしょう。自動化およびデジタルソリューションにおける技術革新により、効率がさらに向上し、セラミック製品が世界中でより入手しやすく、費用対効果の高いものとなるでしょう。

- 中期(2028年から2032年): この期間、都市化と産業の発展を背景に、セラミック研磨ディスク市場は着実な成長を続けるでしょう。サステナビリティに焦点を当てた規制の取り組みにより、より環境に優しく、より効率的な研磨材の使用が促進されます。製造工程に自動化が導入されることで、生産が効率化され、セラミック製品のコスト削減と品質向上につながります。この変化により、研磨セラミックは家庭用および商業用アプリケーションの両方で重要な選択肢となるでしょう。

- 長期(2032年から2035年): 世界のセラミック需要が継続的に増加する中、研磨ディスク市場はセラミック製品の品質と仕上げを確保する上で重要な役割を果たすでしょう。材料科学と自動化の進展は、高効率で耐久性のある研磨ディスクの開発を促進します。国際貿易と電子商取引の拡大は、高品質なセラミック製品への需要を増加させ、研磨ソリューションの需要を後押しします。セラミック研磨ディスク市場は、イノベーションと世界貿易の拡大を背景に持続的な成長が見込まれ、セラミック産業の要となるでしょう。

上記の事実を背景に、市場調査および競合情報プロバイダーの Fact.MR によると、セラミック研磨ディスク市場は 2025 年から 2035 年までの予測期間において CAGR 6.8% の成長が見込まれています。

市場動向

セラミック研磨ディスクの世界的な販売を後押ししている要因は何ですか?

「新興経済諸国におけるセラミックタイルの生産拡大が研磨ディスクの需要を後押し」

インフラおよび住宅建設プロジェクトを牽引役とする、研磨済みセラミックの継続的な需要により、高性能セラミック研磨ディスクの需要が高まっています。この地域消費の伸びは、セラミック研磨ディスクの生産拡大に影響を与え、現地市場が品質基準および消費者の期待に応えるための設備を十分に整えることを可能としています。

2023年、世界のタイル生産量は5.5%減少して、2022年の16,862百万平方メートルから15,937百万平方メートルに減少しました。この約9億平方メートルの減少は、アフリカを除くすべての大陸で確認されました。それにもかかわらず、アジアは世界生産の 73% を占め、122 億平方メートルから 116 億平方メートルへと 5% 減少したものの、依然として最大の生産地域でした。

世界のタイル生産はセラミック産業にとって依然として重要な要素であるため、効率的で高品質のセラミック研磨ディスクの需要も同時に増加すると予想されます。消費の増加に伴い、生産能力の強化と技術の進歩が必要となってきます。

「建設・インフラプロジェクトにおける高性能研磨材の需要拡大」

世界的な建設・インフラプロジェクトの急速な拡大は、特にセラミック研磨ディスクを含む高性能研磨材の需要を大幅に牽引しています。アジア開発銀行(ADB)の推計によると、世界建設業界は2030年までにUSD 15.2兆ドルに達し、アジア太平洋地域では年間インフラ投資にUSD 1.7兆ドルが必要とされています。

中国、シンガポール、ドバイなどの市場を中心に、商業施設や住宅の開発が拡大しており、高度な表面仕上げソリューションの需要が旺盛です。現代の建設では、建築の卓越性と高級感のある仕上げが重視されるため、石、コンクリート、タイルなどの用途には優れた研磨ソリューションが求められます。高品質の研磨剤への依存度が高まっていることは、建設プロジェクトにおいて、精度、耐久性、美観の卓越性を実現する上で、研磨剤が重要な役割を果たしていることを示しています。

セラミック研磨ディスクに関連する主な課題は何ですか?

「価格に敏感な市場や小規模事業では、初期投資とコストの障壁がセラミック研磨ディスクの普及を妨げている」

セラミック研磨ディスクの採用は、特に価格に敏感な市場や小規模事業において、初期投資コストの高さが大きな障害となっています。高度な製造技術、高品質の原材料、精密なエンジニアリングにより製造コストが高くなり、従来の製品よりも高価になっています。

中小企業(SME)は予算制約に直面することが多く、プレミアム研磨材への投資が制限されています。さらに、摩耗による交換の頻度が高いため、運営コストがさらに増加します。この課題を克服するためには、メーカーが性能、耐久性、効率を維持しつつ、コスト効果の高いソリューションを開発し、市場普及を促進する必要があります。

「研磨時の過剰な熱発生による表面損傷、材料の劣化、仕上げ品質の低下」

研磨工程における過剰な熱発生は、セラミック研磨ディスクの使用における重大な課題です。これらの研磨材が生み出す高摩擦は熱の蓄積を引き起こし、マイクロクラック、変色、材料の劣化などの表面損傷を引き起こす可能性があります。

これは、花崗岩、大理石、人工石などの繊細で高価な材料では特に問題となります。建築材料の表面仕上げの欠陥の 20% 以上は、熱関連の問題に起因しています。

その結果、最終製品の美観や耐久性が低下し、最終的には顧客満足度の低下や材料の無駄の増加につながります。これらのリスクを軽減するため、メーカーは冷却技術やディスクの設計改善に投資していますが、最適な性能と仕上げ品質を確保するには、熱の管理が依然として重要な要素となっています。

国別インサイト

「中国のタイル生産と消費の成長は、拡大する建設と改修プロジェクトに牽引されています」

中国の市場規模は2025年にUSD 214.8百万ドルと推定され、2035年までに年平均成長率(CAGR)7.3%で拡大すると予測されています。この市場は、2025年から2035年までにUSD 221.4百万ドルの絶対的な機会を生み出すと予測されています。

建設およびリフォーム分野の拡大により、中国のタイルの生産と消費は急速に成長しています。都市化の進展とインフラ整備の継続により、住宅および商業プロジェクトにおけるタイルの需要が急増しています。

同国の広大な建設用地と都市部におけるリフォーム活動の増加により、特に床材、壁材、装飾用途における高品質のセラミックタイルの需要が急増しています。中国は2023年に約63億7,000万平方メートルのタイルを生産し、世界のタイル生産量の42.2%を占めています。

この拡大は、住宅と都市インフラの改善を目的とした政府主導のイニシアチブによって支えられています。その結果、表面仕上げの要求が高まる中、セラミック研磨ディスクを含む精密研磨ソリューションの需要が急増し、多様な用途におけるタイル製品の美観と耐久性を確保しています。

「インドの住宅および商業建築の拡大が表面仕上げソリューションの需要を牽引」

インドの住宅および商業建築セクターの活況は、特にタイル業界において、表面仕上げソリューションの需要を大幅に押し上げています。インドは世界第 2 位のタイル生産国であり、2023 年のタイル生産量は約 24 億 5,000 万平方メートルに達しました。

この成長は、急速な都市化、中産階級の拡大、およびスマートシティや手頃な価格の住宅計画などのプロジェクトを通じてインフラの整備を目指す政府の取り組みによって後押しされています。

住宅および商業スペースの新築および改修プロジェクトにおいて、高品質で美観に優れたタイルの需要が高まっているため、高度なセラミック研磨ソリューションの需要が旺盛になっています。その結果、タイル製造における品質とデザインの基準の高まりに対応するため、セラミック研磨ディスクなどの精密仕上げ工具の市場が成長しています。

カテゴリー別インサイト

中粒研磨ディスクへの移行を推進している要因は何ですか?

「商業および住宅プロジェクトにおける高品質で美観に優れた仕上げに対する消費者の嗜好により、中粒の採用が増加しています」

世界のセラミック研磨ディスク市場は、建設、自動車、産業用途における高品質の表面仕上げの需要の高まりを背景に、かつてない成長を遂げています。中粒度(100~220)のディスクが最大のシェアを占め、2024年には市場収益の29.3%を占め、2035年末には市場規模は5億7,340万米ドルに達すると予測されています。

商業および住宅プロジェクトにおいて、高品質で美観に優れた表面が消費者に好まれる傾向が強まっていることを受け、中粒度(100~220)のセラミック研磨ディスクの採用が増加しています。建築およびインテリアデザインのトレンドがプレミアムな仕上げを重視する傾向強まっているため、優れた表面処理ソリューションの需要が急増しています。

中粒度ディスクは、材料の除去と表面の滑らかさのバランスに優れ、タイル、石、フローリングの用途で望ましい仕上げを実現するために不可欠です。高級住宅、商業施設、近代的なインフラの建設の増加も、この需要をさらに後押ししています。

さらに、研磨技術の進歩により、これらのディスクの効率と寿命が向上し、最高品質の表面仕上げを求める建設業者、請負業者、製造業者に好まれる選択肢となっています。

競争環境

世界のセラミック研磨ディスク市場は、3M, Saint-Gobain (Norton Abrasives), Bosch, Tyrolit (Swarovski Group), Husqvarna Construction Products, Klingspor, Mirka, PFERD, Kyocera, Saint-Gobain Ceramics Materials, KGS Diamond, Weha, Dynabrade, Alpha Professional Tools, Shinhan Diamond, CS Ceramics, and Semicorex.などが含まれます。

これらの企業は、革新、性能、および持続可能性に重点を置き、さまざまな産業向けに高品質の研磨ソリューションの提供に取り組んでいます。同社の製品は、自動車、建設、製造などの幅広い用途で使用され、業界基準への準拠を確保しながら表面仕上げの改善に貢献しています。

競争力を維持するため、これらの企業は研究開発(R&D)に多額の投資を行い、業界特有の課題に取り組み、革新的なソリューションを導入しています。地域の規制要件や業務上のニーズに合わせて製品をカスタマイズすることで、これらの企業は他社との差別化を図り、市場での競争優位性を確立しています。

- 2024年4月、Meghna Ceramic Industries は、4,500万米ドルを投じて生産能力の増強を行うという戦略的なマイルストーンを達成し、バングラデシュのセラミック分野における市場での地位を強化しました。ダッカ近郊にある同社の最先端製造施設は、2023年半ばから「フレッシュセラミックス」タイルの日産量51,000平方メートルを達成し、地域市場での競争優位性を大幅に強化しています。

- 2024年1月、ノートンは、RazorStar ファイバーディスク、クイックチェンジディスク、およびベルトを発売しました。これらの製品は、形状設計されたセラミック砥粒技術を採用しており、要求の厳しい用途向けに研削性能を向上させています。

Fact.MR は、最近発表したレポートで、各地域におけるセラミック研磨ディスクの主要メーカーの価格帯、売上高の伸び、生産、および投機的な技術拡大に関する詳細情報を提供しています。

セラミック研磨ディスク産業調査のセグメント化

- 研磨材別:

- 純セラミック研磨材

- セラミック・酸化アルミニウム混合

- セラミック・ジルコニア混合

- セラミック・炭化ケイ素混合

- 粒度別:

- 粗粒 (36-80)

- 中粒 (100-220)

- 細粒(240-600)

- 超細粒(800以上)

- ディスク形状別:

- フラットディスク

- 凸型ディスク

- 角度付きディスク

- 凹型ディスク

- 用途別:

- 金属研磨

- 石・タイル研磨

- 自動車表面仕上げ

- 航空宇宙部品仕上げ

- ガラス・セラミック加工

- 木工・家具研磨

- コンクリート表面処理

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 6.1. 研磨材別

- 6.2. 粒度別

- 6.3. ディスク形状別

- 6.4. 用途別

- 6.5. 販売チャネル別

- 7. 2020年から2024年の世界市場分析および2025年から2035年の予測、研磨材別

- 7.1. 純セラミック研磨材

- 7.2. セラミック-酸化アルミニウム混合

- 7.3. セラミック-ジルコニア混合

- 7.4. セラミック-炭化ケイ素混合

- 8. 2020年から2024年までの世界市場分析および2025年から2035年までの予測、粒度別

- 8.1. 粗粒(36-80)

- 8.2. 中粒(100-220)

- 8.3. 細粒(240-600)

- 8.4. 超細粒度(800以上)

- 9. 2020年から2024年までの世界市場分析および2025年から2035年までの予測、ディスク形状別

- 9.1. 平面ディスク

- 9.2. 凸面ディスク

- 9.3. 角度付きディスク

- 9.4. 中央凹型ディスク

- 10. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、用途別

- 10.1. 金属研磨

- 10.2. 石材およびタイル研磨

- 10.3. 自動車表面仕上げ

- 10.4. 航空宇宙部品仕上げ

- 10.5. ガラスおよびセラミック加工

- 10.6. 木工および家具の研磨

- 10.7. コンクリート表面の汎用

- 11. 2020年から2024年の世界市場分析および2025年から2035年の予測、販売チャネル別

- 11.1. 直接販売

- 11.2. 流通業者および卸売業者

- 11.3. オンライン小売

- 11.4. 専門店

- 12. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 12.1. 北米

- 12.2. 南米アメリカ

- 12.3. 西ヨーロッパ

- 12.4. 南アジア

- 12.5. 東アジア

- 12.6. 東ヨーロッパ

- 12.7. 中東およびアフリカ

- 13. 2020年から2024年の北米の販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 14. 2020年から2024年のラテンアメリカの販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 15. 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 16. 2020年から2024年の南アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 17. 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 18. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 19. 中東およびアフリカの販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 20. 2025年から2035年の販売予測、研磨材別、粒度別、ディスク形状別、用途別、および30カ国の販売チャネル別

- 21. 市場構造分析、主要企業別市場シェア分析、競争ダッシュボードを含む競争展望

- 22. 企業プロファイル

- 22.1. 3M

- 22.2. Alpha Professional Tools

- 22.3. Bosch

- 22.4. CS Ceramics

- 22.5. Dynabrade

- 22.6. Husqvarna Construction Products

- 22.7. KGS Diamond

- 22.8. Klingspor

- 22.9. Kyocera

- 22.10. Mirka

- 22.11. PFERD

- 22.12. Saint-Gobain (Norton Abrasives)

- 22.13. Saint-Gobain Ceramics Materials

- 22.14. Semicorex

- 22.15. Shinhan Diamond

- 22.16. Tyrolit (Swarovski Group)

- 22.17. Weha

| ※参考情報 セラミック研磨ディスクとは、セラミック材料を利用した研磨用のディスクであり、主に表面処理や研磨作業に使用されます。これらのディスクは、さまざまな硬さや粒度を持つため、異なる素材や仕上げの目的に応じて選択されることが一般的です。セラミック研磨ディスクは、特に金属や石材、プラスチックなどの多様な材料に対して高い研磨性能を発揮します。 セラミック研磨ディスクの主な種類としては、一般的に以下のようなものが挙げられます。一つ目は、オープンポア型セラミックディスクです。このディスクは多孔質で、冷却液を使用することにより研磨中の温度上昇を抑えられるため、長時間の使用が可能です。二つ目は、フルカバー型セラミックディスクで、表面が滑らかで、一般的に高い耐久性を持ちます。このタイプは、主に金属の研磨に適しています。そして、三つ目は、ラバーバック型セラミックディスクです。このディスクは、柔軟性を持つため、凹凸のある面や曲面の研磨に効果を発揮します。 用途としては、セラミック研磨ディスクは自動車産業、航空宇宙産業、金属加工、建設業など、幅広い分野で利用されています。自動車産業では、ボディやパーツの仕上げ作業に使用され、綺麗な仕上がりを実現します。また、航空宇宙産業では、部品の精度が要求されるため、高精度な研磨が可能なセラミックディスクが重宝されています。金属加工の分野では、切削や研磨作業において、耐久性の高いセラミック製品が多く用いられています。 さらに、建設業においても、モルタルやコンクリートの仕上げ作業に利用されており、シンプルな仕上げから高級感のある仕上げまで、用途に応じた選択が可能です。加えて、セラミック研磨ディスクは医療素材の加工にも利用されることがあり、特に歯科用材料の研磨といった場面でも見られます。このように、セラミック研磨ディスクは多様な分野で多目的に使用されるため、特定の素材や条件に応じた適切な製品の選択が重要になります。 関連技術としては、研磨機や研磨装置との組み合わせが挙げられます。これらの研磨装置は、ディスクを回転させたり、振動させたりすることで、効率的に研磨作業を行うことができます。さらに、セラミック研磨ディスクは、最近の技術革新により、ナノテクノロジーを応用した製品も登場しており、より高い研磨性能を持つ製品が開発されています。このような新しい技術は、研磨プロセスの効率化やコスト削減にも寄与しています。 特に、セラミック研磨ディスクの開発における研究は、持続可能性を重視した材料選定や製造プロセスの最適化も行われています。これにより、環境負荷を低減しつつ、高性能な研磨ソリューションを提供することが期待されています。 結論として、セラミック研磨ディスクは、その特性と利便性から多くの産業で広く利用されており、今後も新たな技術革新が進むことと考えられます。適切な製品選定と使用方法を理解することで、その性能を最大限に引き出すことが可能になります。これらの情報を基に、より良い研磨作業を実現するための一助となれば幸いです。 |