QSRブランドとフードサービスチェーンは、一貫性とオペレーション効率の向上を理由に、これらの濃縮物をメニューに追加する傾向が強まっています。世界中で、特に都市部と準都市部で冷凍食品と加工食品の需要が急増しているため、食感と味を損なうことなく生産要件をサポートするスケーラブルなソリューションを提供しています。

供給側では、メーカーも、地域やグルメの需要に応えるため、ブルーチーズ、パルメザン、チェダーなどの特殊なバリエーションの導入による多様化に注力しています。乾燥や発酵のプロセスによる技術の進歩により、品質と安定性が向上し、工業用途での競争力が高まっています。

クリーンラベルの食材や天然の風味増強剤に対する消費者の意識の高まりは、チーズ濃縮物のカテゴリーにおける次世代のイノベーションを推進するでしょう。世界中の食品企業が持続可能で効率的な選択肢を模索する中、これらの濃縮物は、料理や製品カテゴリーの風味イノベーションの重要な推進力となるでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

Fact.MRの最近の調査によると、食品加工業者の81%が一貫した風味プロファイルの重要性を強調し、76%が濃縮物のコスト削減と賞味期限延長のメリットを指摘しています。最小限の加工を施した天然素材の需要も増加しており、ステークホルダーの69%がクリーンラベルソリューションを最優先事項に挙げています。

地域ごとの傾向は、さまざまな優先事項に反映されています。北米は均一性と利便性を優先し、ヨーロッパは塩分および脂肪の削減目標を達成するための再配合を目指し、アジア太平洋地域は、現地の嗜好に合わせた西洋式製品の変革を推進し、風味の強さを重視しています。

技術革新は製品差別化の重要な推進力であり、酵素の改良、噴霧乾燥、発酵技術がますます注目されています。採用も、現地の産業要件やインフラ整備の状況に応じて、地域によって異なります。

サプライチェーンの不安定さ、特に乳製品の価格変動や調達先の分散は、世界中の産業にとって重要な問題となっています。投資家は、クリーンラベルの革新、持続可能な包装、地域別の研究開発投資、特にアジア太平洋地域などの急成長分野への投資で対応しています。ステークホルダーは、競争力を維持するために、規制の遵守を重視し、発酵や酵素の革新に投資し、調達を現地化する必要があります。

クリーンラベルの方向性、フレーバー開発、および拡張可能な製品提供を先見的に推進する企業にとっては、見通しは良好です。乳製品の価格変動や規制の変更は、利益率に影響を与える潜在的なリスクです。柔軟性、技術投資、および食品バリューチェーンにおけるスマートな連携が、今後の成功要因となるでしょう。

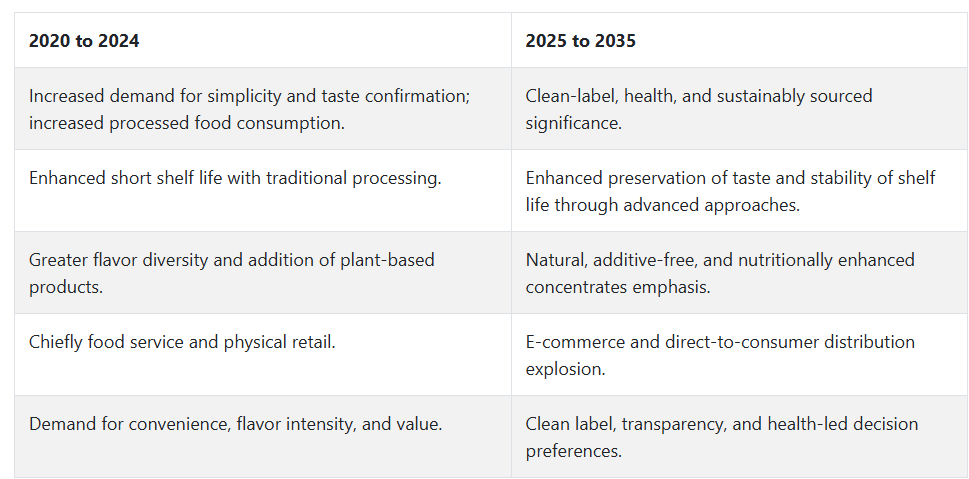

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、チーズ濃縮物市場は、消費者の利便性と濃厚な風味への嗜好により、安定した需要を享受しました。濃縮物は、インスタント食品、スナック、ベーカリー製品におけるコスト効率の高い多機能素材として人気を博しました。ファストフード文化の拡大と都市化が進むことも、加工食品生産におけるその採用を後押ししました。

さらに、植物由来の食生活が普及する中、メーカーはベジタリアン対応の濃縮物を求めるようになり、消費者層が拡大しました。しかし、この時点ではクリーンラベルへの意識は初期段階にあり、製品革新は主に風味の拡張に限定され、配合の改善には至っていませんでした。

2025年から2035年にかけて、食品加工技術の革新と、天然の、加工を最小限に抑えた食品に対する消費者の需要の高まりにより、チーズ濃縮物市場は飛躍的な成長を遂げる可能性が高いです。健康意識の高まりに伴い、クリーンラベルのトレンドは、添加物不使用で持続可能な調達された原材料を背景として、製品の革新を推進するでしょう。

また、これらの開発は、保存期間の延長、風味の保持、栄養強化も目標としています。デジタル小売プラットフォームや BtoC ビジネスモデルの拡大に伴い、これらの濃縮物は、従来型および植物由来の食品システムにも参入し、より多くの消費者に普及するでしょう。

セグメント別分析

用途別

2025年には、プロセスチーズが29.4%のシェアでチーズ濃縮物市場を主に占め、スナック&セイボリーが24.7%でそれに続くでしょう。使いやすく、すぐに食べられる、風味豊かな製品に対する消費者の需要が引き続き高まることで、この 2 つのセグメントが産業を牽引すると予想されます。

プロセスチーズは、サンドイッチ、ハンバーガー、ファーストフードなど、用途の幅が広いことから、依然として最大のセグメントです。このセグメントは、安定した味、長い保存期間、さまざまなレシピに組み込みやすいという利点があります。大手企業であるクラフト・ハインツ(Velveeta ブランド)とフリースランドキャンピナは、業務用食品事業とともに、家庭用プロセスチーズも提供しています。

さらに、ランド・オ・レイクスとベル・ブランズ(Laughing Cow チーズで知られる)は、チェダー、モッツァレラ、スイスなどのさまざまな消費者の好みに合わせた革新的なバリエーションで、プロセスチーズ業界に貢献しています。この汎用性により、このセグメントはチーズ濃縮物市場でのリーダーシップを確立し続けています。

スナック&セイボリーは、携帯性と風味のトレンドに焦点を当てています。チーズ風味のスナック(チップス、クラッカー、チーズスプレッドなど)は、濃厚な味と食感を実現するために濃縮物に依存しています。

主要ブランド企業であるフリト・レイ(DoritosとCheetosの有名製品)やモンデリーズ・インターナショナル(Ritzをはじめとするセイボリークラッカーブランドを通じて)が、このセグメントの成長を牽引しています。これは、忙しい生活によるスナック習慣の増加と、贅沢なスナックに対する需要の高まりが、今後も成長を推進し続けることを示しています。

さらに、ペプシコ社とジェネラル・ミルズ社は、このトレンドに乗じて、忙しい消費者向けに、より革新的なチーズ風味のスナック商品を開発しています。これらのセグメントはすべて、風味豊かなスナックやすぐに食べられる食事ソリューションに対する消費者の需要の高まりを成長の追い風として、今後も成長を続けていくでしょう。加工チーズおよびスナック&セイボリーは、今後もチーズ濃縮物市場における優位性を固めるでしょう。

製品の種類別

チーズ濃縮物市場は 2025 年に拡大し、チェダーチーズとモッツァレラチーズが主に牽引するでしょう。これらの製品の種類は、産業シェアでそれぞれ 31.65% および 22.4% を占めると予測されています。

このセグメントは、プロセスチーズからスナック、ピザに至るまで、さまざまな用途に広く使用されているため、産業シェアが大きいと予想されます。長年にわたり、チェダーチーズがこの産業を支配しており、さまざまな産業で人気があり、適応性があることが常に証明されています。

このチーズは、プロセスチーズ、スナック、ソース、即席調理食品など、幅広い製品に使用されています。この業界では、有名なクラフトチェダーを扱うクラフトハインツが代表的であり、この製品種類の主要ブランドとしてはフリースラントキャンピナがあります。

チェダーは、その大胆な風味と食品に溶け込む特性から、消費者と食品メーカーの両方に人気の食材です。消費者がよりクリーミーで風味豊かなチーズを求めるプレミアム化の流れも、チェダーチーズの需要の高まりを後押ししています。

モッツァレラチーズは、ピザやパスタに使用されることから、この産業のシェアの大部分を占めています。これは、モッツァレラチーズが、家庭料理や外食産業で依然として人気のある食材であるためです。結局のところ、世界の人々は、イタリア料理、特にピザを好む傾向が依然として強いからです。

レプリノ・フーズやサプートのような大手ブランドが提供する製品はモッツァレラチーズを原料としたもので、チェーンピザレストラン、キッチン、食品メーカーが主に使用しています。その後、冷凍食品製品、特に冷凍ピザセグメントにおけるモッツァレラチーズの消費増加が、この成長曲線を継続的に牽引しています。

スナックから加工食品まで多様な食品製品において強力な競合製品として、チェダーとモッツァレラは、チーズ濃縮物市場における重要な成分としての地位を確立し、維持し続けると予想されます。

国別分析

米国

米国のチーズ濃縮物市場は、調査期間において 7.2% の CAGR で拡大すると予想されています。米国のチーズ濃縮物市場の成長は、主に、コンビニエンスフードやスナック製品における加工チーズおよびナチュラルチーズの風味に対する顧客の需要の高まりによって推進されています。外食産業およびファーストフードセグメントの旺盛な需要が、この産業の拡大を大きく牽引しています。

ソース、スープ、ベーカリー、乳製品への濃縮物の利用の増加も、普及を後押ししています。さらに、米国の高度に発達した食品加工インフラは、幅広い製品に濃縮物を容易に配合することを可能としています。

製品開発とフレーバープロファイリングは、メーカーによる持続的な投資を牽引する主なトレンドです。プレミアム製品に対する需要の高まりと消費者の健康意識の向上により、低脂肪、低ナトリウムの濃縮物が発売されています。

ビーガン顧客層の拡大を背景に、濃縮物をベースにしたベジタリアン向けチーズ代替品も勢いを増しています。さらに、食品技術企業と乳製品業界との提携により、新しい濃縮物の配合が開発されています。全体として、米国の産業の成長は、技術革新、食習慣の変化、および美味しくて便利な食品に対する消費者の強い需要に支えられています。

英国

英国のチーズ濃縮物市場は、調査期間を通じて 6.4% の CAGR で成長すると予測されています。この成長は、包装食品業界での旺盛な需要と、ベーカリー、スナック、調理済み食品へのチーズ濃縮物の使用拡大が牽引しています。

消費者の嗜好が、より便利で風味豊かな食品へと移行する中、食品メーカーは、感覚的な魅力を高めるため、これらの濃縮物の配合に積極的に取り組んでいます。プレミアム食品の人気の高まり、エスニック料理やグルメな味への需要の高まりが、外食産業や小売業界での採用を後押ししています。味の向上に加え、栄養面への配慮から、よりクリーンなラベルや添加物の削減が開発を推進しています。

英国では、ビーガンやベジタリアンの消費者層が拡大しており、メーカーも製品ラインナップの拡大のために植物由来の代替品に参入しています。発酵技術や酵素処理技術の進歩が、生産効率の向上と味のプロファイルの改善を支えています。

フランス

フランスのチーズ濃縮物市場は、調査期間中に5.8%の年平均成長率で拡大すると予測されています。チーズの伝統が深いフランスは、成熟しつつも発展途上のチーズ濃縮物市場を有しています。加工食品や即食食品の消費拡大により、これらの濃縮物が効果的な風味剤として再評価され、需要が再定義されています。

工業用ベーカリーや冷凍食品メーカーは、消費者の強い味と利便性に対する要求に応えるため、チーズ濃縮物を製品に採用しています。同時に、フランスの産業は職人の手によるチーズ製品を高く評価しており、若い世代は伝統を保ちながら現代風にアレンジされたチーズの食材を好んでいます。

健康志向の配合である低脂肪やアレルゲンフリーの製品が人気を集めています。加工技術の向上と食材の入手容易化により、メーカーは味に影響を与えることなく、特定の食事ニーズに応えることが可能になっています。

また、フランスには豊かな食文化があり、フランス料理は世界中で高く評価されているため、チーズをベースとした製品の輸出も支えとなっています。産業の成長は、フュージョン料理や高級製品における新しいチーズの風味に対する消費者の需要の高まりも後押ししています。

ドイツ

ドイツのチーズ濃縮物市場は、調査期間を通じて6% の CAGR で成長すると予測されています。ドイツはヨーロッパの主要な食品製造国のひとつであり、チーズ濃縮物市場に大きく貢献しています。ソース、スープ、スナック、ベーカリー製品などの加工食品における需要の拡大も、この業界を後押ししています。工業メーカーは、製造コストを最小限に抑えながら、風味の均一性と保存期間を最大限に高める用途を模索しています。

クリーンラベルや持続可能な製品への関心の高まりにより、メーカーはオーガニックやナチュラル製品への投資を加速しています。フレクシタリアン(柔軟な菜食主義者)の食事や高タンパク質スナックの需要も、チーズ原料の多様化を推進しています。

食品エンジニアリング技術への投資により、さまざまな食事要件に合わせて特別に設計された濃縮物の製造が可能になっています。輸出に牽引されるドイツの食品経済は、ヨーロッパおよび世界におけるこの産業のさらなる浸透を促進しています。同国は食品の品質、食品安全、およびイノベーションを重視しており、生産と利用の継続的な向上を後押ししています。

イタリア

イタリアのチーズ濃縮物市場は、調査期間を通じて5.6% の CAGR で成長すると予想されます。イタリアのチーズ濃縮物市場は、この国に根付く乳製品文化とチーズの消費文化が基盤となっています。

従来型のチーズが依然として主流ですが、工業的な食品製造、特に冷凍食品、焼き菓子、ソースなどで濃縮物の使用が増えています。便利な食事ソリューションへの傾向から、食品メーカーは、風味の一貫性と配合時間の短縮のために、これらの濃縮物を使用するようになっています。

ピザやパスタ製品などのイタリアの食品輸出は、国際的な産業でチーズ濃縮物を使用する機会を提供しています。国内の生産者は、クリーンラベルや低ナトリウムの製品を提供することで、顧客の変化するニーズに対応しています。

栄養に意識の高い消費者や、代替タンパク質を求める個人も、植物由来の代替品の需要を後押ししています。乳製品の発酵技術革新と、地元の風味を前面に押し出した製品が、この産業の拡大を支えています。料理の伝統、現代的な加工技術、そして世界的な需要の高まりが、イタリアのチーズ濃縮物の市場を安定的に成長させています。

韓国

韓国のチーズ濃縮物市場は、調査期間から6.5% の CAGR で成長すると予想されています。韓国のダイナミックな食文化とフュージョン料理への愛が、消費の増加に大きく貢献しています。急成長している即席食品および加工食品業界では、強い需要があります。

これらの濃縮物は、消費者のライフスタイルの変化に対応したインスタント麺の配合、米製品、焼き菓子などに特別な位置を占めています。食生活の西洋化が進み、チーズを主原料とした食品の人気の高まりも成長を後押ししています。

コンビニエンスストアと食品配達サービスの拡大は、長期保存可能で風味が安定したチーズ配合製品の需要をさらに促進しています。韓国消費者はプレミアムで新しい食体験にオープンであり、専門製品による製品差別化の機会を提供しています。

政府の食品イノベーションと研究開発投資への支援は、国内メーカーが製品の品質と多様性を向上させるのに役立っています。この拡大は、乳製品の韓国食品への統合が進む広範な傾向を反映しています。

日本

日本のチーズ濃縮物市場は、予測期間中に5.9%の年平均成長率で成長すると予測されています。日本のチーズ消費は過去10年間で着実に拡大し、加工チーズや即食可能なチーズ食品の需要が顕著に増加しています。チーズ濃縮物は、ベーカリー製品、調理食品、スナック菓子などの食品に、安価で風味豊かな食材として使用されています。都市型のライフスタイルとコンビニエンスフードの人気の高まりが、この成長を後押ししています。

高齢化と健康志向の高まりにより、低脂肪、減塩、機能性食品の開発が進んでいます。食品加工における品質と精度の高い伝統は、濃縮物の配合に求められる高い基準を満たしています。

食品メーカーは、ニッチな産業分野に対応するため、独自のチーズブレンドやカスタマイズされた味のプロファイルの開発をますます進めています。輸入の増加や国際的な乳製品企業との戦略的提携も、国内での品揃えと入手可能性の向上に貢献しています。食生活の変容に伴い、日本はチーズ濃縮製品にとって安定的かつ成長著しい市場となっています。

中国

中国のチーズ濃縮市場は、調査期間を通じて7.6%のCAGRで成長すると予想されます。都市化、可処分所得の増加、食習慣への西洋の影響が、チーズ製品の需要を牽引しています。チーズ濃縮物は、美味しくて便利な食品を求める現代の消費者のニーズに合致し、ベーカリー、ファーストフード、ソース、スナック食品などの用途でより多く使用されています。

この産業は、国際的な料理の経験が食品の購入決定に影響を与えている Tier 1 および Tier 2 都市で成長しています。乳製品インフラおよび食品加工能力への投資により、現地メーカーは事業拡大と製品ラインの拡充が可能になっています。

また、ファーストフード店や小売用調理済み食品の人気の高まりも需要の増加要因となっています。外国の専門知識に裏打ちされた国内でのイノベーションが、現地の嗜好や好みに合わせた産業の発展を支えています。この力強い成長傾向は、世界産業における中国の消費者としての役割の拡大を反映しています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランド市場は、調査期間を通じて 6.2% の CAGR で成長すると予想されています。この地域は、高品質の乳製品の生産で知られ、豊富な原材料と高度な加工技術に支えられています。チーズ濃縮物は、国内消費および食品輸出産業、特にスナック食品、ベーカリー、レトルト食品の用途で人気が高まっています。

天然でクリーンなラベルの製品に対する消費者の需要が、この産業の製品開発を推進しています。地元の生産者は、食生活の傾向の変化に対応するため、有機および低脂肪のチーズ濃縮物への投資を行っています。堅調な外食産業および小売産業は、風味、保存性、およびコスト効率を最大化するため、チーズ濃縮物を積極的に採用しています。

貿易協定とアジアの産業との地理的な近接性により、オーストラリアとニュージーランドは輸出において有利な立場にあります。製品開発と持続可能な製造に重点を置いているため、高品質で柔軟性の高い乳製品ベースの食材に対する需要が持続し、この市場の将来は明るいと見込まれています。

競争環境

チーズ濃縮物市場では、チーズ風味のポートフォリオを強化する乳製品大手企業と原料専門企業が活発な動きを見せています。Dale Farm LtdとLand O’Lakes Inc.は、加工チーズカテゴリー全体で安定した乳製品供給網と製品品質を維持し、引き続き主導的な地位を占めています。DSM傘下のFirst Choice Ingredientsは、天然チーズ風味の開発における研究開発を強化し、クリーンラベルと酵素ソリューションの展開を加速しています。

Archer Daniels Midland Company (ADM) は、特殊フレーバー部門を通じて、植物由来および加工食品向けの濃縮チーズ製品に投資を行い、事業拡大を図っています。Buttery Buds Inc. は、低含有量で最も強い乳の風味を実現する酵素変性チーズ (EMC) 技術で競争力を維持しています。

Ingredion は、乳製品イノベーターと提携し、これらの濃縮物を高タンパク質スナック製品に組み込み、強化食品の幅広いトレンドに対応しています。Dairy Farmers of America は、工業用ホエイ濃縮物を最適化しており、C.P. Ingredients は、飲料やスープ用の高溶解性濃縮物を発売しています。Adare Food Ingredients は、アジアおよび中東の嗜好に合わせた、地域特有のチーズの風味の開発に投資しています。

GoBia Ltd や Puramio India Pvt Ltd などの新興企業は、付加価値の高い乳製品の風味保持を改善する低脂肪チーズ濃縮物を開発しています。これらの企業は、アジア太平洋および EMEA 地域の産業をさらに開拓しています。

主要企業の概要

Dale Farm Ltd (16-20%)

垂直統合型の乳製品事業を活用し、加工食品に合わせた、一貫性のある輸出対応ソリューションを提供しています。

First Choice Ingredients (DSM) (14-18%)

EMC およびクリーンラベル分野におけるイノベーション能力を強化し、北米以外の地域にもグローバルな事業展開を進めています。

Archer Daniels Midland Company (12-16%)

機能性チーズフレーバーシステムにより、乳製品スナックやビーガンチーズなどの高成長分野をターゲットにしています。

ランド・オ・レイクス・インク(10-14%)

乳製品発酵プロセスを最適化し、特に常温保存可能製品や外食産業向けカテゴリー向けに、濃厚なチーズ風味を提供しています。

バター・バッズ・インク(8-12%)

低乳製品や低脂肪製品向けに、高い風味効果を発揮する酵素改変濃縮物を開発・提供しています。

主要市場プレーヤー

-

- Dale Farm Ltd

- Archer Daniels Midland Company

- C.P. Ingredients Ltd

- Butter Buds Inc.

- Ingredion Incorporated

- First Choice Ingredients (DSM)

- Adare Food Ingredients Pvt Ltd

- Land O’ Lakes Inc.

- Dairy Farmers of America, Inc.

- GoBia Ltd

- Jeneil Bioproducts GmbH

- Puramio India Pvt Ltd

セグメント

用途別

- プロセスチーズ

- スナック&セイボリー

- ベーカリー&菓子

- ソース、ドレッシング、ディップ、調味料

- レトルト食品

- その他の用途

製品別

- チェダー

- モッツァレラ

- スイス

- パルメザン

- ブルー

- ヤギ

- その他の種類

購入者別

- 職人のパン職人

- 商業パン職人

- 食品サービスプロバイダー

- 小売バイヤー

形態別:

- 粉末

- ペースト

販売チャネル別:

- 直接調達

- 小売販売

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- 百貨店

- 専門店

- オンライン販売

- その他の販売チャネル

地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 2020年から2024年までのグローバル市場需要分析および2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 価格分析

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- アプリケーション

- 製品

- 購入者

- 形態

- 販売チャネル

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、アプリケーション別

- 加工チーズ

- スナック&セイボリー

- ベーカリー&コンフェクショナリー

- ソース、ドレッシング、ディップ&コンディメント

- レディミール生産

- その他のアプリケーション

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品別

- チェダー

- モッツァレラ

- スイス

- パルメザン

- ブルー

- ヤギ

- その他の種類

- 2020年から2024年の世界市場分析および2025年から2035年の予測、購入者別

- 職人のパン職人

- 商業パン職人

- 食品サービスプロバイダー

- 小売購入者

- 2020年から2024年のグローバル市場分析および2025年から2035年の予測、形態別

- 粉末

- ペースト

- 2020年から2024年のグローバル市場分析および2025年から2035年の予測、販売チャネル別

- 直接調達

- 小売販売

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- 百貨店

- 専門店

- オンライン販売

- その他の販売チャネル

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域 2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 30カ国における2025年から2035年までの売上予測、用途、製品、購入者、形態、販売チャネル、地域別

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

- Dale Farm Ltd

- Archer Daniels Midland Company

- C.P. Ingredients Ltd

- Butter Buds Inc.

- Ingredion Incorporated

- First Choice Ingredients (DSM)

- Adare Food Ingredients Pvt Ltd

- Land O’ Lakes Inc.

- Dairy Farmers of America, Inc.

- GoBia Ltd

- Jeneil Bioproducts GmbH

- Puramio India Pvt Ltd

- 使用仮定および略語

- 調査方法

表一覧

表 01:2020 年から 2024 年までの用途別世界市場規模(百万米ドル)分析

表 02:2025 年から 2035 年までの用途別世界市場規模(百万米ドル)分析

表 03:2025 年から 2035 年までのアプリケーション別グローバル市場価値(百万米ドル)の機会分析

表 04:2020 年から 2024 年までの製品別グローバル市場価値(百万米ドル)の分析

表 05:2025 年から 2035 年までの製品別グローバル市場価値(百万米ドル)の分析

表 06:製品別グローバル市場規模(百万米ドル)の機会分析、2025 年から 2035 年

表 07:2020 年から 2024 年までの購入者別世界市場規模(百万米ドル)分析

表 08:2025 年から 2035 年までの購入者別世界市場規模(百万米ドル)分析

表 09:2025 年から 2035 年までの購入者別世界市場規模(百万米ドル)機会分析

表 10:2020 年から 2024 年までの世界市場規模(百万米ドル)の分析、形態別

表 11:2025 年から 2035 年までの世界市場規模(百万米ドル)の分析、形態別

表 12:2025 年から 2035 年までの世界市場規模(百万米ドル)の機会分析、形態別

表 13:販売チャネル別グローバル市場規模(百万米ドル)分析、2020 年から 2024 年

表 14:販売チャネル別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 15:販売チャネル別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 16:地域別グローバル市場規模(百万米ドル)分析、2020 年から 2024 年

表 17:地域別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 18:地域別グローバル市場規模 (百万米ドル) 2025年から2035年までの地域別機会分析

表 19:北米市場価値(百万米ドル) 2020年から2024年までの国別分析

表 20:北米市場価値(百万米ドル) 2025年から2035年までの国別分析

表 21:北米市場規模(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 22:北米市場規模(百万米ドル) 2020 年から 2024 年までの用途別分析

表 23:北米市場規模(百万米ドル) 2025 年から 2035 年までの用途別分析

表 24:北米市場規模(百万米ドル) 機会分析、用途別、2025 年から 2035 年

表 25:北米市場規模(百万米ドル) 分析、製品別、2020 年から 2024 年

表 26:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、製品別

表 27:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、製品別

表 28:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、購入者別

表 29:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、購入者別

表 30:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、購入者別

表 31:北米市場規模(百万米ドル)分析、形態別、2020 年から 2024 年

表 32:北米市場規模(百万米ドル)分析、形態別、2025 年から 2035 年

表 33:北米市場規模(百万米ドル)機会分析、形態別、2025 年から 2035 年

表 34:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、販売チャネル別

表 35:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、販売チャネル別

表 36:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、販売チャネル別

表 37:ラテンアメリカ市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 38:ラテンアメリカ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 39:ラテンアメリカ市場規模(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 40:ラテンアメリカ市場規模(百万米ドル) 2020 年から 2024 年までの用途別分析

表 41:ラテンアメリカ市場規模(百万米ドル) 2025 年から 2035 年までの用途別分析

表 42:ラテンアメリカ市場規模(百万米ドル) 機会分析、用途別、2025 年から 2035 年

表 43:ラテンアメリカ市場規模(百万米ドル) 分析、製品別、2020 年から 2024 年

表 44:ラテンアメリカ市場規模(百万米ドル) 分析、製品別、2025 年から 2035 年

表 45:ラテンアメリカ市場規模(百万米ドル) 機会分析、製品別、2025 年から 2035 年

表 46:ラテンアメリカ市場規模(百万米ドル) 分析、購入者別、2020 年から 2024 年

表 47:ラテンアメリカ市場価値(百万米ドル)分析、購入者別、2025 年から 2035 年

表 48:ラテンアメリカ市場価値(百万米ドル)機会分析、購入者別、2025 年から 2035 年

表 49:ラテンアメリカ市場価値(百万米ドル)分析、形態別、2020 年から 2024 年

表 50:ラテンアメリカ市場規模(百万米ドル)分析、形態別、2025 年から 2035 年

表 51:ラテンアメリカ市場規模(百万米ドル)機会分析、形態別、2025 年から 2035 年

表 52:ラテンアメリカ市場規模(百万米ドル)分析、販売チャネル別、2020 年から 2024 年

表 53:ラテンアメリカ市場規模(百万米ドル)分析、販売チャネル別、2025 年から 2035 年

表 54:ラテンアメリカ市場規模(百万米ドル)機会分析、販売チャネル別、2025 年から 2035 年

表 55:西ヨーロッパ市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 56:西ヨーロッパの市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 57:西ヨーロッパの市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 58:西ヨーロッパの市場価値(百万米ドル)分析、用途別、2020 年から 2024 年

表 59:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析、用途別

表 60:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の機会分析、用途別

表 61:2020 年から 2024 年までの西ヨーロッパの市場価値(百万米ドル)の分析、製品別

表 62:西ヨーロッパの市場価値(百万米ドル)分析、製品別、2025 年から 2035 年

表 63:西ヨーロッパの市場価値(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 64:2020 年から 2024 年までの西ヨーロッパの市場価値(百万米ドル)の分析、購入者別

表 65:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析、購入者別

表 66:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の機会分析、購入者別

表 67:西ヨーロッパの市場価値(百万米ドル)分析、形態別、2020 年から 2024 年

表 68:西ヨーロッパの市場価値(百万米ドル)分析、形態別、2025 年から 2035 年

表 69:西ヨーロッパの市場価値(百万米ドル)機会分析、形態別、2025 年から 2035 年

表 70:西ヨーロッパの市場価値(百万米ドル)分析、販売チャネル別、2020 年から 2024 年

表 71:西ヨーロッパの市場価値(百万米ドル)分析、販売チャネル別、2025 年から 2035 年

表 72:西ヨーロッパの市場価値(百万米ドル) 2025 年から 2035 年までの販売チャネル別機会分析

表 73:東ヨーロッパの市場価値(百万米ドル) 2020 年から 2024 年までの国別分析

表 74:東ヨーロッパの市場価値(百万米ドル) 2025 年から 2035 年までの国別分析

表 75:東ヨーロッパ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 76:東ヨーロッパ市場規模(百万米ドル)分析、用途別、2020 年から 2024 年

表 77:東ヨーロッパ市場規模(百万米ドル)分析、用途別、2025 年から 2035 年

表 78:東ヨーロッパ市場規模(百万米ドル) 機会分析、用途別、2025 年から 2035 年

表 79:東ヨーロッパ市場規模(百万米ドル) 分析、製品別、2020 年から 2024 年

表 80:東ヨーロッパ市場規模(百万米ドル) 分析、製品別、2025 年から 2035 年

表 81:東ヨーロッパ市場規模(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 82:東ヨーロッパ市場価値(百万米ドル)分析、購入者別、2020 年から 2024 年

表 83:東ヨーロッパ市場価値(百万米ドル)分析、購入者別、2025 年から 2035 年

表 84:東ヨーロッパ市場価値(百万米ドル)機会分析、購入者別、2025 年から 2035 年

表 85:東ヨーロッパ市場価値(百万米ドル)分析、形態別、2020 年から 2024 年

表 86:東ヨーロッパ市場価値(百万米ドル)分析、形態別、2025 年から 2035 年

表 87:東ヨーロッパ市場規模(百万米ドル)機会分析、形態別、2025 年から 2035 年

表 88:東ヨーロッパ市場規模(百万米ドル)分析、販売チャネル別、2020 年から 2024 年

表 89:東ヨーロッパ市場規模(百万米ドル)分析、販売チャネル別、2025 年から 2035 年

表 90:東ヨーロッパの市場価値(百万米ドル)の機会分析、販売チャネル別、2025 年から 2035 年

表 91:東アジアの市場価値(百万米ドル)の分析、国別、2020 年から 2024 年

表 92:東アジアの市場価値(百万米ドル)の分析、国別、2025 年から 2035 年

表 93:東アジア市場規模(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 94:東アジア市場規模(百万米ドル) 2020 年から 2024 年までの用途別分析

表 95:東アジア市場規模(百万米ドル) 2025 年から 2035 年までの用途別分析

表 96:東アジア市場規模(百万米ドル) 機会分析、用途別、2025 年から 2035 年

表 97:東アジア市場規模(百万米ドル) 分析、製品別、2020 年から 2024 年

表 98:東アジア市場規模(百万米ドル) 分析、製品別、2025 年から 2035 年

表 99:東アジア市場規模(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 100:東アジア市場規模(百万米ドル)分析、購入者別、2020 年から 2024 年

表 101:東アジア市場規模(百万米ドル)分析、購入者別、2025 年から 2035 年

| ※参考情報 チーズ濃縮物は、一般的にチーズから水分を取り除き、成分を凝縮させた食品であり、特に風味や栄養価を濃縮した形で提供されます。チーズ自体は乳から作られていますが、チーズ濃縮物はその中でも特に成分を強化した形で販売されていることが多いです。この製品は、様々な用途で利用されており、食品業界での重要な素材となっています。 チーズ濃縮物には、いくつかの種類が存在します。まず一般的なものとしては、乳脂肪分が高いチーズ濃縮物や、特定の風味を持つ製品が挙げられます。たとえば、チェダーチーズやモッツァレラチーズなど、特定の種のチーズを元にした濃縮物があります。これらは、特有の風味を持つため、料理や加工食品に使われることが多いです。 また、一部のチーズ濃縮物は、加熱や発酵を経て特定のテクスチャや風味を持たせたものもあります。これにより、さまざまな料理での使用が可能になります。そのほか、チーズ濃縮物は、パウダー状やペースト状など、多様な形状で提供され、使用目的に応じて選択されます。 用途については、チーズ濃縮物は非常に幅広く、食品業界で多く利用されています。まずは、スナック食品や速成食品において、風味付けのために使用されることが一般的です。ポテトチップスやクラッカー、ピザ、パスタソースなど、多岐にわたる製品に利用されています。チーズの濃厚な風味を手軽に持たせることができるため、製品の付加価値を高める要素となっています。 さらに、チーズ濃縮物は、調理用のソースやディップにも利用されます。これにより、料理に奥行きを与えたり、ユニークな風味を提供したりすることができます。また、家庭での料理にも簡単に使える点が魅力です。たとえば、チーズ濃縮物を利用して簡単にチーズリゾットやグラタンを作ることが可能です。 チーズ濃縮物の制作には、いくつかの関連技術が必要です。まず、濃縮の過程では、従来のチーズ製造技術に加えて、濃縮や粉末化の技術が含まれます。これにより、余分な水分を取り除き、栄養成分を維持しつつ濃厚な味わいを実現することができます。 さらに、保存性を高めるために添加物の使用が一般的です。例えば、防腐剤や酸化防止剤が添加され、長期間の保存が可能になるよう工夫されています。品質管理も重要で、製品の一貫性を保つために、厳密なテストが行われます。 また、近年ではサステナビリティの観点から、原材料の調達や製造過程において環境への配慮が求められるようになっています。生産者は、持続可能な農業や生産方法を導入し、エコフレンドリーな製品を提供しようと努めています。 チーズ濃縮物は、風味や栄養価が高く、さまざまな食品に多用途に使用されているため、今後も食品業界における重要な素材の一つであり続けるでしょう。料理のバリエーションを増やす手段として、家庭での利用も増えており、ますます注目を集めています。これからの進化や新しいアイデアを取り入れた製品が期待される分野でもあります。 |