企業は、より幅広い消費者層を獲得するために、新しい配合、フレーバー、包装形態を導入し、製品の革新を続けています。機能性飲料とエナジードリンクのカテゴリーにおけるブランド拡張と提携も、同様に販売の浸透を推進しています。

規制の制限や他のノンアルコール飲料との競争という逆風にもかかわらず、モルト飲料業界は、多様でより健康的な飲料に対する消費者の需要を背景に、好調な成長の勢いを維持する見通しです。

Fact.MR ステークホルダー調査の結果 – ステークホルダーの洞察による産業動向

Fact.MR のステークホルダー調査によると、イノベーション、健康意識、サステナビリティがモルト飲料市場の主な推進要因となっています。生産者の 80% 以上が、変化する消費者のトレンドに対応するために、新しい味や機能性成分を投入する必要があると回答しています。この傾向は、より洗練された消費者層を対象とし、美味しさだけでなく健康にも配慮した飲料への動きが広まっていることを反映しています。

低アルコールおよびノンアルコールの麦芽飲料に対する需要も増加しており、75% のステークホルダーが、これらの製品に対する消費者の需要が高まっていると回答しています。自分のライフスタイルに合った製品を求める、健康志向の消費者層も拡大しています。消費者が健康増進に役立つ飲料を求めるようになるにつれて、ビタミン、ミネラル、アダプトゲンなどの機能性成分も大きな差別化要因となっています。

サステナビリティも重要な課題であり、回答者の 70% が、グリーン包装と持続可能な調達を優先課題として挙げています。このような関心は、消費者の要求に応えるだけでなく、規制の圧力や環境問題への対応も背景にあります。

地域別の傾向は、この産業の多国籍的なダイナミズムをさらに浮き彫りにしています。北米のマール飲料市場は、革新と新製品の導入により、着実に拡大しています。ヨーロッパは依然として従来の飲料が主流ですが、勢いを増しているノンアルコール飲料のカテゴリーも増加しています。

アジア太平洋地域では、可処分所得の増加と、プレミアム飲料や機能性飲料を求める中産階級の台頭により、モルト飲料市場が力強く成長しています。78% の企業が、新フレーバー、機能性成分、持続可能なビジネスにおけるイノベーションのために研究開発に投資する予定です。健康志向、サステナビリティ、イノベーションの融合により、モルト飲料の業界は再定義され、こうした変化に迅速に対応できる企業が業界をリードすることになります。

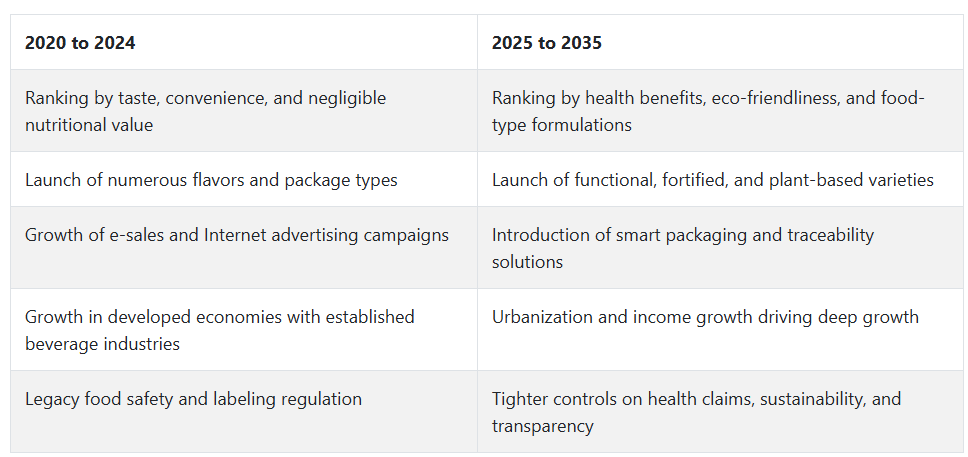

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、麦芽飲料市場は著しい成長を遂げました。健康志向の消費者によるノンアルコールやフレーバー付き麦芽飲料の需要増加が成長を後押ししました。低糖や機能性飲料の登場など、製品カテゴリーの変化もモルト飲料市場の成長に貢献しました。さらに、この期間、北米やヨーロッパなどの地域におけるクラフトビールの開発や、フレーバー付きモルト飲料(FMB)の需要が、主な成長要因となりました。

2025年から2035年にかけては、消費パターンの変化や技術の進歩により、モルト飲料市場は成長すると予測されています。より健康的な機能性飲料に対する需要の高まりは、ビタミン、ミネラル、その他の栄養成分を含むモルト飲料の需要を牽引するでしょう。サステナビリティへの関心の高まりにより、企業はグリーン包装や持続可能な製造手法を採用するようになっています。また、オンラインサイトやコンビニエンスストアなどの流通チャネルの増加により、製品の入手しやすさが向上し、より多くの消費者にリーチすることが可能になります。

国別分析

アメリカ

アメリカのマール飲料市場は、調査期間中に6.5%の年平均成長率で成長すると予測されています。非アルコール飲料や機能性飲料への消費者関心の高まりが、マール飲料市場の主要な成長要因です。若年層におけるフレーバー付きマール飲料の好みが拡大しており、市場を拡大しています。

低カロリーやオーガニックのマール飲料など、製品ラインナップの革新は、健康志向の高まる消費者ニーズに対応しています。大手企業は、より幅広い顧客層を引き付けるため、多様なフレーバーや持続可能な包装ソリューションに投資しています。オンラインおよび小売プラットフォームによる流通チャネルの拡大により、製品の入手しやすさが向上しています。クラフト飲料や職人が手掛ける飲料の人気の高まりも、このダイナミックな成長軌道にさらに貢献しています。

英国

英国の麦芽飲料市場は、調査期間中に 5.9% の CAGR で成長すると予想されています。アルコールを含まない、またはアルコール度数の低い代替品の人気の高まりが、麦芽飲料の需要を後押ししています。消費者の健康志向の高まりは、ビタミンやミネラルを豊富に含む麦芽飲料の消費を後押ししています。ユニークな風味と健康効果を特徴とする製品ラインナップの革新が、製品の魅力を高めています。

主要なグローバルブランドの存在とローカルクラフト生産者の人気拡大が、活気ある競争環境を生み出しています。小売パートナーシップの拡大と麦芽飲料のメリットを強調するマーケティングキャンペーンが、2035年までの麦芽飲料市場の持続的な成長を支えると予想されます。

フランス

フランスの麦芽飲料市場は、調査期間中に 5.6% の CAGR で成長すると予想されています。ノンアルコール飲料のメリットに対する認識の高まりが、この産業の成長に影響を与えています。天然およびオーガニックの飲料に対する需要が、麦芽飲料の配合の革新を推進しています。職人の手によるプレミアム麦芽飲料への嗜好の高まりは、品質と信頼性に対する消費者の嗜好の変化を反映しています。

健康志向や若年層を対象とした製品ラインナップの拡大が成長を支えています。専門小売店やオンラインプラットフォームを通じた販売網の拡大が製品の普及を促進しています。飲料メーカーと食品サービスプロバイダーとの戦略的提携が、予測期間中に麦芽飲料市場の強化をさらに後押しすると予想されます。

ドイツ

ドイツの麦芽飲料市場は、調査期間中に5.8%のCAGRで成長すると予想されています。ドイツには麦芽飲料の製造に長い伝統があり、健康意識の高まりも相まって、従来型および革新的な麦芽飲料の需要が拡大しています。アルコールを含まないビール代替品への関心の高まりは、麦芽飲料セグメントの製品多様化を促進しています。

オーガニックおよびクリーンラベルの麦芽飲料の拡大は、天然成分を求める消費者の嗜好と合致しています。社交の場でのノンアルコール飲料の受け入れが広まることも、販売量の増加に寄与しています。醸造プロセスの技術進歩と製品マーケティングの強化により、調査期間中は着実な成長が見込まれます。

イタリア

イタリアの麦芽飲料市場は、調査期間中に 5.4% の CAGR で成長すると予想されます。機能性飲料に対する消費者の関心の高まりと、ユニークなノンアルコール飲料の需要の増加が、麦芽飲料市場の成長を支えています。健康志向や健康的なライフスタイルのトレンドにより、メーカーはビタミン、ミネラル、ハーブ成分を強化した麦芽飲料を発売しています。

さまざまなフレーバーや高級製品ラインアップが、都市部の健康志向の消費者を魅了しています。飲料メーカーとホスピタリティ業界との提携により、認知度と消費が拡大しています。E コマースの流通チャネルの拡大と消費者の利便性への嗜好が、予測期間中の成長をさらに強化すると予想されます。

韓国

韓国の麦芽飲料市場は、調査期間中に 6.2% の CAGR で成長すると予想されます。健康意識の高まりと消費者の嗜好の変化が、韓国の麦芽飲料市場を牽引しています。ノンアルコールおよび低糖の飲料に対する需要の高まりは、麦芽ベースの製品の革新を後押ししています。

若者向けのマーケティング戦略と流行のフレーバーの導入により、消費者層が広がっています。高度な醸造技術と持続可能な製品開発への投資により、競争力が強化されています。コンビニエンスストアやオンラインプラットフォームによる流通の強化により、製品の入手しやすさが向上しています。世界的な健康とウェルネスのトレンドの影響力の高まりは、2035年まで強い勢いを維持すると予想されます。

日本

日本のモルト飲料市場は、調査期間中に 5.5% の CAGR で成長すると予想されています。健康志向の高まりと、軽めのノンアルコール飲料を好む文化が、モルト飲料市場の拡大を支えています。消化器の健康やエネルギー補給などの機能的なメリットに焦点を当てた、フレーバーや製品配合の革新が進んでいることが、消費者の関心を集めています。

主要企業は、製品の差別化を図るため、プレミアム化と持続可能性に注力しています。健康志向のライフスタイルの人気の高まりは、麦芽ベースの飲料の普及を促進しています。醸造および包装技術の進歩により、製品の品質と魅力が向上し、予測期間を通じて着実な成長が見込まれます。

中国

中国の麦芽飲料市場は、調査期間中に 7.2% の CAGR で成長すると予想されています。急速な都市化、可処分所得の増加、健康意識の高まりが、麦芽飲料市場を牽引する主な要因です。ウェルネスと免疫をサポートする機能性飲料の需要拡大が、麦芽飲料製品の市場拡大を後押ししています。

国内および国際的な飲料メーカーは、現地の嗜好やニーズに対応するため、製品イノベーションに多額の投資を行っています。特にオンライン小売やコンビニエンスストアを通じた販売網の拡大が、販売浸透率の向上に貢献しています。麦芽飲料の健康効果を強調した教育的なマーケティングキャンペーンが、予測期間中の成長をさらに加速させる見込みです。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの麦芽飲料市場は、調査期間中に5.3%の年平均成長率で成長すると予測されています。アルコールフリーで健康志向の飲料の人気の高まりが、オーストラリアとニュージーランドにおける成長を支えています。消費者の自然由来で強化された飲料への需要が、製品イノベーションを促進しています。地元のクラフト生産者は、独自の風味と健康志向の原料を用いた製品で、製品の多様化に貢献しています。

小売および E コマースチャネルの拡大により、製品の入手しやすさと認知度が向上しています。持続可能な生産手法と環境に優しい包装に重点を置いていることは、環境意識の高い消費者に支持され、2035 年まで持続的な成長が見込まれます。

セグメント別分析

性質別

2025 年、モルト飲料市場は、その性質により、オーガニックモルト飲料と従来型モルト飲料に分類されます。従来型セグメントが 82% のシェアで支配的となり、オーガニックセグメントは 18% のシェアを占めるでしょう。

従来型モルト飲料は、入手しやすさ、手頃な価格、そして強固な消費者基盤のおかげで、依然として健在です。これらの飲料は、従来型栽培のバーリー、またはバーリーと他の穀類を原料とし、鮮度を長持ちさせ、風味を安定させる食品添加物や保存料が添加されています。これらは、アルコール飲料(ビールやエナジードリンクなど)およびノンアルコール飲料(アルコールを含まない麦芽ベースの飲料)として、大衆向けに大量生産されています。

このセグメントの主要企業は、アンハイザー・ブッシュ・インベブ、ハイネケン、カールスバーグ・グループなどであり、量販店、コンビニエンスストア、ホレカ(ホテル、レストラン、ケータリング)を通じて販売しています。その拡張性とコスト削減生産戦略から、飲料消費が拡大している開発途上地域では、従来の手法が大量生産のデフォルトとなっています。

有機麦芽飲料はシェアの 18% を占め、健康や環境に配慮する消費者に受け入れられています。合成肥料や農薬を使用しない有機栽培の穀物から作られた有機飲料は、通常、クリーンラベルや持続可能性を好む、あるいは関心のある消費者をターゲットにしています。

価格は主流の製品よりも高いものの、オーガニック麦芽飲料は、健康食品店、専門小売店、スーパーマーケットのプレミアムコーナーなどでますます多く見られるようになっています。Green『s、Samuel Smith』s Organic、Riedenburger は、特に北米および西ヨーロッパで、このセグメントで高い地位を確立しているブランドです。このセグメントは、非遺伝子組み換えおよび保存料不使用の飲料に対する需要の高まりから恩恵を受けています。

製品別

モルト飲料市場は、製品の種類により健康飲料とアルコール飲料に分類され、そのうちアルコール飲料が 50% のシェアを占め、健康飲料が 25% のシェアを占めています。

アルコール飲料は、ビールやその他の麦芽ベースの飲料が人気を博しているため、圧倒的な地位を占めています。これらの飲料は、さまざまな地域で大量に消費されており、文化的に受け入れられており、多くのビールやリキュールの価値は、価値の連続体の反対側にある低価格のラガーやエールとは大きく異なります。北米、ヨーロッパ、およびアジア太平洋の一部の地域が、主な需要地域です。

このセグメントを支配する企業としては、広範な流通網とブランド力を武器に競争優位を維持しているアンハイザー・ブッシュ・インベブ、モルソン・クアーズ、アサヒグループホールディングスなどが挙げられます。新しく開発されたフレーバーの組み合わせ、包装、アルコールフリーの麦芽製品により、アルコール飲料セグメントの市場範囲はさらに拡大し、若者や健康志向の消費者など、新たな顧客層もターゲットにしています。

健康飲料は、麦芽飲料市場内で急速に成長するニッチ市場を占め、25%のシェアを保有しています。これらの非アルコール飲料は、ビタミン、ミネラル、ハーブの抽出物で強化されており、機能性やウェルネス志向の飲料を求める消費者層にアピールしています。麦芽ベースの健康飲料は、エネルギー補給、消化促進、または栄養補助食品として消費されており、特に南アジアや中東地域で人気があります。

この分野では、Horlicks、Ovaltine、Milo などが、家族、子供、高齢者向けに販売されている人気ブランドです。健康飲料セグメントは、アルコール飲料に比べ規模は小さいものの、健康意識の高まり、都市化、ソフトドリンクに代わる栄養価の高い飲料の需要が、成長傾向を支えています。

競争の見通し

麦芽飲料市場は、ブランド力、地域ごとの製造能力、非アルコール飲料ラインにおけるイノベーションを軸に、世界規模で競合するブランドで構成されています。ネスレは、健康関連麦芽飲料の製品ラインを完備し、強固な地位を確立しています。

アジアからアフリカまでの広範な販売網と規模が、そのリーダーシップを強化しています。主にスナック食品メーカーであるモンデリーズ・インターナショナルは、ウェルネスと風味を融合させるブランド拡張戦略を通じて、麦芽ベースの栄養飲料セクターに進出しています。ヨーロッパでは、Van Pur S.A. が、地域的な忠誠心と拡張可能な醸造能力を生かして、アルコール飲料とノンアルコール飲料の両方のモルト飲料をカバーする独自の地位を確立しています。

デンマークの醸造会社 Harboe は、輸出に強みを持ち、多角化によって他社との差別化を図っています。ニッチ市場で事業を展開する The Three Horseshoes は、文化的な感性に配慮したノンアルコールのモルト飲料で、中東および北アフリカで高いブランド認知度を誇っています。

Barbican、PureMalt、Monarch Custom Beverages は、最近のトレンドに対応するため、新しいモルトの製品形態や包装でユニークなアイデアを提供する連合体です。一方、Malt Company(インド)や GranMalt AG などの地域密着型の企業は、コスト優位性とプライベートブランド生産により、現地市場でシェアを確保しています。

主要企業動向

ネスレは、推定シェア10-13%で麦芽飲料市場をリードしており、Malcolmをはじめとする麦芽栄養飲料を含む多様な製品ポートフォリオを基盤に、世界中に忠実な顧客層を築き上げています。消費者健康トレンドへの継続的な投資により、開発途上国と先進国双方で強力な競争力を有する現地生産体制を確立しています。

モンデリーズ・インターナショナルは、強化麦芽製品とスナック・飲料を組み合わせることで、約8-10%のシェアを獲得しています。ブランド戦略の優位性と世界的な小売網の浸透により、機能性飲料を含む多様なデモグラフィック層向けにイノベーションを拡大する能力を有しています。

Van Pur S.A. は、約 7~9% のシェアを占め、ノンアルコール醸造と、従来型のアルコール麦芽ビールと両方の幅広い製品ラインナップで、東ヨーロッパ全域で地位を確立しています。同社は、小売店と飲食店に戦略的に販売チャネルを展開しています。Harboe は、6~8% のシェアを占め、委託醸造とプライベートブランド麦芽製品で依然として好調です。

輸出志向のビジネスモデルと高い生産の柔軟性により、アフリカおよび東南アジアでの事業拡大を進めています。Three Horseshoes は、中東アフリカ地域におけるハラール認証麦芽飲料の5~7%のシェアを占めています。このブランドロイヤルティにより、ニッチながら影響力のある競争優位性を確立しています。

主要企業

- Nestlé

- Mondelez International

- Van Pur S.A.

- RateBeer LLC

- Harboe

- The Three Horseshoes

- GranMalt AG

- Cody’s

- United Brands Company Inc.

- Malt Company (India) Pvt Ltd.

- Barbican

- Monarch Custom Beverages

- Danish Royal Unibrew Group

- PureMalt

セグメンテーション

- 性質別:

- オーガニック

- 従来型

- 販売チャネル別:

- 直接販売

- 間接販売

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- ディスカウントストア

- 食品・飲料健康食品店

- オンライン販売

- 製品別:

- 健康飲料

- アルコール飲料

- エナジードリンク

- その他

- 最終用途別:

- HoReCa

- 飲料産業

- 食品産業

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- グローバル価格分析

- 2020年から2024年のグローバル分析および2025年から2035年の予測

- 2020年から2024年のグローバル分析および2025年から2035年の予測、性質別

- 天然

- 有機

- 2020年から2024年の世界分析および2025年から2035年の予測、形態別

- 粉末

- カプセル

- シロップ

- 2020年から2024年の世界分析および2025年から2035年の予測、包装別

- ボトル

- バルク

- テトラ包装

- 2020年から2024年の世界分析および2025年から2035年の予測、最終用途別

- 食品

- 医薬品

- 化粧品

- その他

- 2020年から2024年の世界分析および2025年から2035年の予測、地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア

- 南米アメリカ

- 中東およびアフリカ(MEA

- オセアニア

- 北米分析および予測

- ヨーロッパ分析および予測

- 東アジア分析および予測

- 南アジア分析および予測

- 南米アメリカ分析および予測

- 中東およびアフリカ分析および予測

- オセアニア分析および予測

- グローバル分析 主要国

- 競争環境

- 競争分析

- DSM

- BASF

- Kagome

- LycoRed

- Wellgreen Technology

- Koninklijke DSM N.V.

- Hoffmann-La Roche Ltd.

- General Nutrition Center Company

- Jamieson Laboratories Ltd.

- The Nature’s Bounty Co.

- Bayer AG

- San-Ei Gen

- Licofarma S.r.l.

- Royal DSM N.V.

- 付録

- 分析フレームワークの定義

- 出典および参考文献

表一覧

表 01:2020 年から 2035 年までの世界販売量(台数、種類別

表 02:2020 年から 2035 年までの世界販売額(百万米ドル、種類別

表 03:2020 年から 2035 年までの世界販売量(単位:台

表 04:2020 年から 2035 年までの世界販売額(単位:百万米ドル

表 05:2020 年から 2035 年までの世界販売量(単位:台

表 06:2020 年から 2035 年までの世界市場規模(金額別、包装別

表 07:2020 年から 2035 年までの世界市場規模(数量別、用途別

表 08:2020 年から 2035 年までの世界市場規模(金額別、用途別

表 09:2020 年から 2035 年までの地域別世界販売量(台数

表 10:2020 年から 2035 年までの地域別世界販売額(百万米ドル

表 11:2020 年から 2035 年までの北米販売量(台数、性質別

表 12:北米金額(百万米ドル)、性質別、2020 年から 2035 年

表 13:北米数量(台)、形態別、2020 年から 2035 年

表 14:北米金額(百万米ドル)、形態別、2020 年から 2035 年

表 15:北米の包装別数量(台)、2020 年から 2035 年

表 16:北米の包装別金額(百万米ドル)、2020 年から 2035 年

表 17:北米の最終用途別数量(台)、2020 年から 2035 年

表 18:北米市場規模(金額)、用途別、2020 年から 2035 年

表 19:北米市場規模(数量)、国別、2020 年から 2035 年

表 20:北米市場規模(金額)、国別、2020 年から 2035 年

表 21:2020 年から 2035 年までのヨーロッパの数量(台数)、性質別

表 22:2020 年から 2035 年までのヨーロッパの金額(百万米ドル)、性質別

表 23:2020 年から 2035 年までのヨーロッパの数量(台数)、形態別

表 24:ヨーロッパの金額(百万米ドル)、形態別、2020 年から 2035 年

表 25:ヨーロッパの数量(台)、包装別、2020 年から 2035 年

表 26:ヨーロッパの金額(百万米ドル)、包装別、2020 年から 2035 年

表 27:2020 年から 2035 年までのヨーロッパの数量(台数)、最終用途別

表 28:2020 年から 2035 年までのヨーロッパの金額(百万米ドル)、最終用途別

表 29:2020 年から 2035 年までのヨーロッパの数量(台数)、国別

表 30:ヨーロッパの金額(百万米ドル)、国別、2020 年から 2035 年

表 31:東アジアの数量(台)、性質別、2020 年から 2035 年

表 32:東アジアの金額(百万米ドル)、性質別、2020 年から 2035 年

表 33:東アジアの数量(台数)、形態別、2020 年から 2035 年

表 34:東アジアの金額(百万米ドル)、形態別、2020 年から 2035 年

表 35:東アジアの包装別数量(台)、2020 年から 2035 年

表 36:東アジアの包装別金額(百万米ドル)、2020 年から 2035 年

表 37:東アジアの最終用途別数量(台)、2020 年から 2035 年

表 38:東アジアの金額(百万米ドル)、最終用途別、2020 年から 2035 年

表 39:東アジアの数量(台)、国別、2020 年から 2035 年

表 40:東アジアの金額(百万米ドル)、国別、2020 年から 2035 年

表 41:南アジアの数量(台)、性質別、2020 年から 2035 年

表 42:南アジアの金額(百万米ドル)、性質別、2020 年から 2035 年

表 43:南アジアの数量(台)、形態別、2020 年から 2035 年

表 44:南アジアの金額(百万米ドル)、形態別、2020 年から 2035 年

表 45:南アジアの数量(台数)、包装別、2020 年から 2035 年

表 46:南アジアの金額(百万米ドル)、包装別、2020 年から 2035 年

表 47:南アジアの数量(台)、最終用途別、2020 年から 2035 年

表 48:南アジアの金額(百万米ドル)、最終用途別、2020 年から 2035 年

表 49:南アジアの数量(台)、国別、2020 年から 2035 年

表 50:南アジアの金額 (百万米ドル)、国別、2020年から2035年

表 51:ラテンアメリカ 数量(台)、性質別、2020年から2035年

表 52:ラテンアメリカ 価値(百万米ドル)、性質別、2020年から2035年

表 53:ラテンアメリカ 数量(台)、形態別、2020 年から 2035 年

表 54:ラテンアメリカ 価値(百万米ドル)、形態別、2020 年から 2035 年

表 55:ラテンアメリカ 数量(台)、包装別、2020 年から 2035 年

表 56:ラテンアメリカ 包装別金額(百万米ドル)、2020 年から 2035 年

表 57:ラテンアメリカ 最終用途別数量(台)、2020 年から 2035 年

表 58:ラテンアメリカ 最終用途別金額(百万米ドル)、2020 年から 2035 年

表 59:ラテンアメリカ 2020 年から 2035 年までの国別数量(台数

表 60:ラテンアメリカ 2020 年から 2035 年までの国別金額(百万米ドル

表 61:中東およびアフリカ 2020 年から 2035 年までの性質別数量(台数

表 62:2020 年から 2035 年までの中東およびアフリカの金額(百万米ドル)、性質別

表 63:2020 年から 2035 年までの中東およびアフリカの数量(台数)、形態別

表 64:2020 年から 2035 年までの中東およびアフリカの金額(百万米ドル)、形態別

表 65:2020 年から 2035 年までの中東およびアフリカの数量(台数)、包装別

表 66:2020 年から 2035 年までの中東およびアフリカの包装別金額(百万米ドル

表 67:2020 年から 2035 年までの中東およびアフリカの最終用途別数量(台

表 68:2020 年から 2035 年までの中東およびアフリカの最終用途別金額(百万米ドル

表 69:2020 年から 2035 年までの中東およびアフリカの数量(単位:台数)

表 70:2020 年から 2035 年までの中東およびアフリカの金額(単位:百万米ドル)

表 71:2020 年から 2035 年までのオセアニアの数量(単位:台数)

表 72:2020 年から 2035 年までのオセアニアの金額(百万米ドル)、性質別

表 73:2020 年から 2035 年までのオセアニアの数量(台数)、形態別

表 74:2020 年から 2035 年までのオセアニアの金額(百万米ドル)、形態別

表 75:オセアニアの包装別数量(台)、2020 年から 2035 年

表 76:オセアニアの包装別金額(百万米ドル)、2020 年から 2035 年

表 77:オセアニアの最終用途別数量(台)、2020 年から 2035 年

表 78:2020 年から 2035 年までのオセアニアの金額(百万米ドル)、用途別

表 79:2020 年から 2035 年までのオセアニアの数量(台)、国別

表 80:2020 年から 2035 年までのオセアニアの金額(百万米ドル)、国別

図の一覧

図 01:2020 年から 2035 年までの世界全体の数量(台数)、金額(千米ドル)、および前年比成長率

図 02:世界の絶対的な米ドルベースの過去市場(2020 年から 2024 年)および絶対的な米ドルベースの機会 (2025 年から 2035 年)、百万米ドル

図 03:世界の絶対的な過去の数量市場(2020 年から 2024 年)および絶対的な数量機会(2025 年から 2035 年)、単位

図 04:世界の金額の前年比成長率および予測、2020 年から 2035 年

図05:グローバル増分USD機会(USD千)、2025年から2035年

図06:グローバルシェア、性質別 – 2025年から2035年

図07:グローバル前年比成長率予測、性質別 – 2025年から2035年

図08:グローバル魅力指数、性質別 – 2025年から2035年

図09:グローバルシェア、形態別 – 2025年から2035年

図 10:形態別世界前年比成長予測 – 2025 年から 2035 年

図 11:形態別世界魅力指数 – 2025 年から 2035 年

図 12:包装別世界シェア – 2025 年から 2035 年

図 13:包装別世界の前年比成長率予測 – 2025 年から 2035 年

図 14:包装別世界魅力指数 – 2025 年から 2035 年

図 15:最終用途別世界シェア – 2025 年から 2035 年

図16:用途別世界年間成長率予測 – 2025年から2035年

図17:用途別世界魅力度指数 – 2025年から2035年

図18:地域別グローバルシェア – 2025年から2035年

図19:地域別グローバル前年比成長率予測 – 2025年から2035年

図20:地域別グローバル魅力指数 – 2025年から2035年

図 21:北米における金額(千米ドル)、数量(台)の予測および分析、2020 年から 2035 年

図 22:市場の前年比成長率比較:北米対北米諸国対北米平均

図 23:北米における性質別シェア – 2025 年から 2035 年

図 24:北米、性質別前年比成長予測 – 2025 年から 2035 年

図 25:北米、性質別魅力指数 – 2025 年から 2035 年

図 26:北米、形態別シェア – 2025 年から 2035 年

図 27:北米、形態別前年比成長率予測 – 2025 年から 2035 年

図 28:北米、形態別魅力指数 – 2025 年から 2035 年

図 29:北米シェア、包装別 – 2025 年から 2035 年

図 30:北米前年比成長予測、包装別 – 2025 年から 2035 年

図 31:北米魅力指数、包装別 – 2025 年から 2035 年

図 32:北米シェア、最終用途別 – 2025 年から 2035 年

図 33:北米の前年比成長予測、最終用途別 – 2025 年から 2035 年

図 34:北米の魅力指数、最終用途別 – 2025 年から 2035 年

図 35:北米シェア、国別 – 2025 年から 2035 年

図 36:北米の前年比成長予測、国別 – 2025 年から 2035 年

図 37:北米の魅力指数、国別 – 2025 年から 2035 年

図 38:ヨーロッパの金額(千米ドル)、数量(台)の予測と分析、2020 年から 2035 年

図 39:市場の前年比成長率比較:ヨーロッパ対ヨーロッパ諸国対ヨーロッパ平均

図 40:ヨーロッパのシェア、性質別 – 2025 年から 2035 年

図 41:ヨーロッパの性質別前年比成長予測 – 2025 年から 2035 年

図 42:ヨーロッパの魅力指数、性質別 – 2025 年から 2035 年

図 43:ヨーロッパのシェア、形態別 – 2025 年から 2035 年

図 44:ヨーロッパの形態別前年比成長予測 – 2025 年から 2035 年

図 45:ヨーロッパの魅力指数、形態別 – 2025 年から 2035 年

図 46:ヨーロッパの包装別シェア – 2025 年から 2035 年

図 47:ヨーロッパの包装別前年比成長予測 – 2025 年から 2035 年

図 48:ヨーロッパの包装別魅力指数 – 2025 年から 2035 年

図 49:ヨーロッパの最終用途別シェア – 2025 年から 2035 年

図 50:ヨーロッパの用途別前年比成長予測 – 2025 年から 2035 年

図 51:ヨーロッパの用途別魅力指数 – 2025 年から 2035 年

図 52:ヨーロッパのシェア、国別 – 2025 年から 2035 年

図 53:ヨーロッパの年間成長予測、国別 – 2025 年から 2035 年

図 54:ヨーロッパの魅力度指数、国別 – 2025 年から 2035 年

図 55:東アジアの金額(千米ドル)、数量(台)の予測と分析、2020 年から 2035 年

図56:市場の前年比成長率比較:東アジア対東アジア諸国対東アジア平均

図57:東アジアのシェア、性質別 – 2025年から2035年

図58:東アジアの前年比成長率予測、性質別 – 2025年から2035年

図59:東アジアの魅力指数、性質別 – 2025年から2035年

図60:東アジアのシェア、形態別 – 2025年から2035年

図 61:東アジアの形態別前年比成長予測 – 2025 年から 2035 年

図 62:東アジアの魅力指数、形態別 – 2025 年から 2035 年

図 63:東アジアの包装別シェア – 2025 年から 2035 年

図 64:東アジアの包装別前年比成長予測 – 2025 年から 2035 年

図 65:東アジアの魅力指数、包装別 – 2025 年から 2035 年

図66:東アジアのシェア、用途別 – 2025年から2035年

図67:東アジアの年間成長率予測、用途別 – 2025年から2035年

図68:東アジアの魅力指数、用途別 – 2025年から2035年

図 69:東アジアのシェア、国別 – 2025 年から 2035 年

図 70:東アジアの年間成長予測、国別 – 2025 年から 2035 年

図 71:東アジアの魅力指数、国別 – 2025 年から 2035 年

図 72:南アジアの金額(千米ドル)、数量 (単位)予測と分析、2020年から2035年

図73:市場の前年比成長率比較:南アジア対南アジア諸国対南アジア平均

図74:南アジアのシェア、性質別 – 2025年から2035年

図75:南アジアの年次成長率予測、性質別 – 2025年から2035年

図76:南アジアの魅力指数、性質別 – 2025年から2035年

図77:南アジアのシェア、形態別 – 2025年から2035年

図 78:南アジアの形態別前年比成長予測 – 2025 年から 2035 年

図 79:南アジアの魅力指数、形態別 – 2025 年から 2035 年

図 80:南アジアの包装別シェア – 2025 年から 2035 年

図 81:南アジアの包装別前年比成長予測 – 2025 年から 2035 年

図 82:南アジアの魅力指数、包装別 – 2025 年から 2035 年

図83:南アジアのシェア、最終用途別 – 2025年から2035年

図84:南アジアの年間成長率予測、最終用途別 – 2025年から2035年

図85:南アジアの魅力指数、用途別 – 2025年から2035年

図86:南アジアのシェア、国別 – 2025年から2035年

図 87:南アジアの年間成長予測、国別 – 2025 年から 2035 年

図 88:南アジアの魅力指数、国別 – 2025 年から 2035 年

図 89:ラテンアメリカの金額(千米ドル)、数量(台)の予測と分析、2020 年から 2035 年

図 90:市場の前年比成長率比較:ラテンアメリカ対ラテンアメリカ諸国対ラテンアメリカ平均

図 91:ラテンアメリカのシェア、性質別 – 2025 年から 2035 年

図 92:ラテンアメリカの性質別前年比成長予測 – 2025 年から 2035 年

図 93:ラテンアメリカの魅力指数、性質別 – 2025 年から 2035 年

図 94:ラテンアメリカのシェア、形態別 – 2025 年から 2035 年

図 95:ラテンアメリカ、形態別前年比成長予測 – 2025 年から 2035 年

図 96:ラテンアメリカ、形態別魅力指数 – 2025 年から 2035 年

図 97:ラテンアメリカ、包装別シェア – 2025 年から 2035 年

図 98:ラテンアメリカの包装別前年比成長予測 – 2025 年から 2035 年

図 99:ラテンアメリカの包装別魅力指数 – 2025 年から 2035 年

図 100:ラテンアメリカの最終用途別シェア – 2025 年から 2035 年

図 101:ラテンアメリカ、用途別前年比成長予測 – 2025 年から 2035 年

図 102:ラテンアメリカ、用途別魅力度指数 – 2025 年から 2035 年

図 103:ラテンアメリカ、国別シェア – 2025 年から 2035 年

図 104:ラテンアメリカ、国別前年比成長予測 – 2025 年から 2035 年

図 105:ラテンアメリカ、国別魅力指数 – 2025 年から 2035 年

図 106:MEA 価値(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図107:市場の前年比成長率比較:MEA対MEA諸国対MEA平均

図108:MEAのシェア、性質別 – 2025年から2035年

図109:MEAの前年比成長率予測、性質別 – 2025年から2035年

図110:MEAの魅力度指数、性質別 – 2025年から2035年

図111:MEAのシェア、形態別 – 2025年から2035年

図112:MEAの年次成長予測、形態別 – 2025年から2035年

図 113:MEA の魅力指数、形態別 – 2025 年から 2035 年

図 114:MEA のシェア、包装別 – 2025 年から 2035 年

図 115:MEA の前年比成長予測、包装別 – 2025 年から 2035 年

図 116:MEA の魅力指数、包装別 – 2025 年から 2035 年

図 117:MEA のシェア、最終用途別 – 2025 年から 2035 年

図118:MEA 年間成長率予測、用途別 – 2025年から2035年

図119:MEA 魅力指数、用途別 – 2025年から2035年

図120:MEA シェア、国別 – 2025年から2035年

図121:MEAの年間成長率予測、国別 – 2025年から2035年

図122:MEAの魅力度指数、国別 – 2025年から2035年

図 123:オセアニアの金額(千米ドル)、数量(台)の予測および分析、2020 年から 2035 年

図 124:市場の前年比成長率比較:オセアニア対オセアニア諸国対オセアニア平均

図 125:オセアニアのシェア、性質別 – 2025 年から 2035 年

図126:オセアニアの年間成長率予測、性質別 – 2025年から2035年

図127:オセアニアの魅力指数、性質別 – 2025年から2035年

図128:オセアニアのシェア、形態別 – 2025年から2035年

図 129:オセアニアの形態別前年比成長予測 – 2025 年から 2035 年

図 130:オセアニアの魅力指数、形態別 – 2025 年から 2035 年

図 131:オセアニアの包装別シェア – 2025 年から 2035 年

図 132: オセアニアの包装別前年比成長予測 – 2025年から2035年

図 133:オセアニアの魅力指数、包装別 – 2025年から2035年

図 134:オセアニアの最終用途別シェア – 2025年から2035年

図135:オセアニアの年間成長率予測、用途別 – 2025年から2035年

図136:オセアニアの魅力度指数、用途別 – 2025年から2035年

図137:オセアニアのシェア、国別 – 2025年から2035年

図138:オセアニアの年間成長率予測、国別 – 2025年から2035年

図139:オセアニアの魅力度指数、国別 – 2025年から2035年

図 140:2024 年の米国市場シェア(性質別

図 141:2024 年の米国市場シェア(形態別

図 142:2025 年から 2035 年の米国市場規模(百万米ドル)および予測

図 143:2024 年の米国市場シェア(最終用途別

図 144: カナダ 2024 年の性質別市場シェア

図 145:カナダ 2024 年の形態別市場シェア

図 146:カナダ 2025 年から 2035 年までの金額(百万米ドル)および予測

図 147:カナダ 2024 年の最終用途別市場シェア

図 148:ドイツ 2024 年の性質別市場シェア

図 149:2024 年のドイツ市場シェア(形態別

図 150:2025 年から 2035 年までのドイツ市場規模(百万米ドル)および予測

図 151:2024 年のドイツ市場シェア(最終用途別

図 152:2024 年の英国市場シェア(性質別

図 153:2024 年の英国の形態別市場シェア

図 154:2025 年から 2035 年までの英国の金額(百万米ドル)および予測

図 155:2024 年の英国の最終用途別市場シェア

図 156:2024 年のフランスの性質別市場シェア

図 157:2024 年のフランス市場シェア(形態別

図 158:2025 年から 2035 年までのフランス市場規模(百万米ドル)および予測

図 159:2024 年のフランス市場シェア(最終用途別

図 160:2024 年のロシア市場シェア(性質別

図 161:2024 年のロシアの市場シェア(形態別

図 162:2025 年から 2035 年までのロシアの市場規模(百万米ドル)および予測

図 163:2024 年のロシアの市場シェア(最終用途別

図 164:2024 年のスペインの市場シェア(性質別

図 165:2024 年のスペインの市場シェア(形態別

図 166:2025 年から 2035 年までのスペインの市場規模(百万米ドル)および予測

図 167:2024 年のスペインの市場シェア(最終用途別

図 168:2024 年のイタリアの市場シェア(性質別

図 169:2024 年のイタリアの市場シェア(形態別

図 170:2025 年から 2035 年までのイタリアの市場規模(百万米ドル)および予測

図 171:2024 年のイタリアの市場シェア(最終用途別

図 172:2024 年の中国の市場シェア(性質別

図 173:2024 年の中国市場シェア(形態別

図 174:2025 年から 2035 年までの中国の市場規模(百万米ドル)および予測

図 175:2024 年の中国市場シェア(最終用途別

図 176:2024 年の日本の性質別市場シェア

図 177:2024 年の日本の形態別市場シェア

図 178:2025 年から 2035 年までの日本の金額(百万米ドル)および予測

図 179:2024 年の日本の最終用途別市場シェア

図 180:2024 年の韓国市場シェア(性質別

図 181:2024 年の韓国市場シェア(形態別

図 182:2025 年から 2035 年までの韓国市場規模(百万米ドル)および予測

図 183:2024 年の韓国市場シェア(最終用途別

図 184:2024 年のインドの市場シェア(性質別

図 185:2024 年のインドの市場シェア(形態別

図 186:インドの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 187:2024 年のインドの市場シェア(最終用途別

図 188:2024 年のシンガポールの市場シェア(性質別

図 189:2024 年のシンガポール市場シェア(形態別

図 190:2025 年から 2035 年までのシンガポールの市場規模(百万米ドル)および予測

図 191:2024 年のシンガポール市場シェア(最終用途別

図 192:2024 年のインドネシア市場シェア(性質別

図 193:インドネシアの市場シェア(形態別)、2024 年

図 194:インドネシアの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 195:インドネシアの市場シェア(最終用途別)、2024 年

図 196:2024 年のタイの性質別市場シェア

図 197:2024 年のタイの形態別市場シェア

図 198:タイの金額(百万米ドル)および 2025 年から 2035 年までの予測

図 199:2024 年のタイの最終用途別市場シェア

図 200:2024 年のブラジル市場シェア(性質別

図 201:2024 年のブラジル市場シェア(形態別

図 202:2025 年から 2035 年までのブラジルの市場規模(百万米ドル)および予測

図 203:2024 年のブラジル市場シェア(最終用途別

図 204:2024 年のメキシコ市場シェア(性質別

図 205:2024 年のメキシコ市場シェア(形態別

図 206:2025 年から 2035 年までのメキシコ市場規模(百万米ドル)および予測

図 207:2024 年のメキシコ市場シェア(最終用途別

図 208:2024 年のトルコ市場シェア(性質別

図 209:2024 年のトルコ市場シェア(形態別

図 210:トルコ市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 211:2024 年のトルコ市場シェア(最終用途別

図 212:GCC 諸国における性質別市場シェア、2024 年

図 213:GCC 諸国における形態別市場シェア、2024 年

図 214:GCC 諸国の金額(百万米ドル)および 2025 年から 2035 年までの予測

図 215:GCC 諸国における最終用途別市場シェア、2024 年

図 216:2024 年の南アフリカ市場シェア(性質別

図 217:2024 年の南アフリカ市場シェア(形態別

図 218:南アフリカの金額(百万米ドル)および 2025 年から 2035 年までの予測

図 219:2024 年の南アフリカ市場シェア(最終用途別

図 220:2024 年のオーストラリアの性質別市場シェア

図 221:2024 年のオーストラリアの形態別市場シェア

図 222:オーストラリアの金額(百万米ドル)および 2025 年から 2035 年までの予測

図 223:2024 年のオーストラリアの最終用途別市場シェア

図 224:2024 年のニュージーランド市場シェア(性質別

図 225:2024 年のニュージーランド市場シェア(形態別

図 226:ニュージーランドの金額(百万米ドル)および 2025 年から 2035 年までの予測

図 227:2024 年のニュージーランド市場シェア(最終用途別

| ※参考情報 麦芽飲料は、大麦などの麦芽を主要な原料として用いた飲料で、一般的にはアルコールを含むものと含まないものに大別されます。アルコールを含むものとしては、ビールが有名ですが、麦芽飲料にはその他の種類も存在します。一方、アルコールを含まない麦芽飲料もあり、主に子供や非アルコール志向の消費者に向けて提供されています。 麦芽飲料の種類には、大きく分けてアルコール飲料と非アルコール飲料の二つがあります。アルコール飲料としては、ビールの他にもデュンケル(黒ビール)やヴァイツェン(小麦ビール)などが存在します。これらは、発酵プロセスの違いや原材料の使用割合により、色や風味にバリエーションがあります。一方、非アルコール麦芽飲料は、アルコールを含まないビール風飲料として市場に流通しており、主に麦芽、ホップ、水を基本成分として加工されます。このような飲料は、健康志向の高まりや飲酒運転の規制強化などの影響で需要が増加しています。 用途としては、麦芽飲料は飲用以外にも多くの分野で活用されています。例えば、料理やお菓子作りの材料として使用されることもあります。ビールを用いた煮込み料理や、麦芽を使ったパンやケーキは、風味や栄養価を向上させるために広く利用されています。また、麦芽飲料には栄養成分が含まれており、ビタミンB群やミネラルが豊富であるため、エネルギー源としての利用価値もあります。 麦芽飲料の製造には多くの関連技術が関与しています。麦芽の生産技術や醸造技術に加え、発酵技術やパスチャライゼーション(加熱処理)技術が重要です。製造プロセスは大まかに、麦芽の製造、マッシング(麦芽と水を混ぜて加熱する工程)、発酵、濾過、パッケージングのステップに分かれます。この中で、各工程の温度管理や時間設定が、最終的な風味や品質に大きな影響を与えます。 最近では、クラフトビールの人気により、地元産の原材料を使用した小規模な醸造所が増加しており、この動きは麦芽飲料市場における多様性を生んでいます。伝統的な製法と新しいアプローチが融合することにより、ユニークな風味やスタイルの麦芽飲料が次々と登場しています。 さらに、麦芽飲料業界では、持続可能性への取り組みも進んでいます。例えば、廃棄物の削減や環境に優しい素材の使用を目指す醸造所が増えており、これにより消費者の環境意識にも応える形となっています。これらの取り組みは、持続可能な製品を求める消費者のニーズにも合致しており、今後の麦芽飲料市場の成長に寄与することが期待されています。 まとめると、麦芽飲料は多様な種類と用途を持ち、製造技術も進化し続けています。アルコールを含むものから非アルコール飲料まで、幅広いニーズに応える製品が存在し、健康や環境への配慮も重視されるようになっています。今後も新たな商品が登場し、麦芽飲料の魅力がますます広がることが考えられます。 |