地理的には、ヨーロッパが 35% 以上のシェアを占め、EFSA 準拠の子供向け食品および飲料の配合改革を牽引して、トップの座に立っています。北米は、機能性食品向けの栄養補助食品の革新と高純度抽出物の開発が進んでいます。アジア太平洋地域は、6.1% の CAGR で最も急速に成長しており、従来型医薬品の配合、K-ビューティー主導の摂取型製品、および植物活性成分の E コマースによる配送の拡大が牽引しています。

原材料の動向、特に黒米、紫トウモロコシ、ベリー類の入手可能性と収量は、今後も価格と品質の要因となり続けるでしょう。コールドチェーン、調達産業の垂直統合、地域的な色素安定化施設への投資は、年間を通じた生産効率と、一貫性と持続可能性を求める消費者の需要を維持するために不可欠となるでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR 調査結果の概要

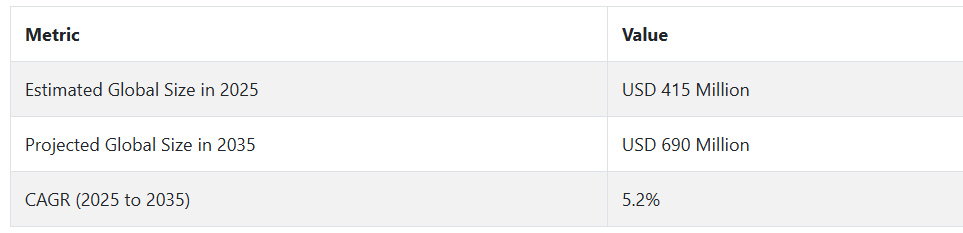

アントシアニン市場は、天然の食品着色料から、健康およびウェルネス用途の機能的な生物活性代替品へと移行することを特徴とし、堅調な成長を続けています。Fact.MR の包括的なステークホルダー調査では、回答者の 87% が、クリーンラベルと植物由来という特性を主な推進要因として挙げており、これは合成添加物の代替という業界全体の傾向と一致しています。

さらに、アントシアニンは、特に栄養補助食品や機能性飲料において、着色料としてだけでなく、抗酸化作用、抗炎症作用、心臓血管作用も期待され、その用途が拡大しています。技術の導入により、業務効率が急速に高まっています。回答者の 66% 以上が、収量と純度を高めるために、活性酵素を利用した技術や CO₂ 超臨界抽出技術を利用していると回答しています。

リポソームやマイクロカプセル化などのカプセル化技術は、特に乳製品、RTE スナック、化粧品で、保存期間、pH 安定性、生物学的利用能の向上のために活用されています。ヨーロッパと北米は、規制やブランド化の要求に対応するため、分光測定による品質管理システムとデジタルトレーサビリティを導入して業界を牽引しています。季節性、色素の劣化、気候変動など、品質サプライチェーンの弱点が、69%の参加者によって重要な課題として挙げられました。

関係者は、調達リスクを軽減し、色素の損失を根絶するために、契約栽培、ハイブリッド作物栽培、および社内の加工抽出ユニットに目を向けています。投資は、認知機能サプリメント、機能性飲料、摂取可能な肌再生剤、および栄養と美容を融合したハイブリッドタイプなどの新しい用途に移行しています。環境への関心の高まりを受けて、68% の企業が、環境意識の高い消費者を惹きつけ、アントシアニン市場を、高付加価値で二重機能を持つ成長産業として戦略的に位置付けるため、ゼロウェイストおよび低排出の抽出処置を導入しています。

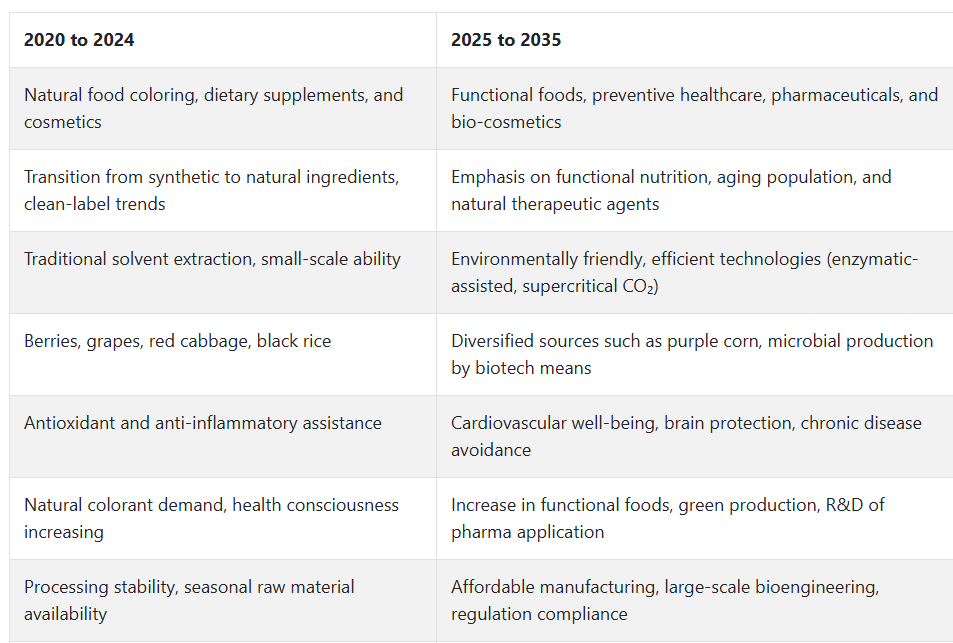

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、アントシアニン市場は、天然食品成分、植物由来の食事、健康志向の製品に対する消費者の需要の高まりを背景に、着実な成長を続けています。ベリー類、赤キャベツ、黒米、その他の色鮮やかな果物や野菜に含まれる天然色素であるアントシアニンは、その抗酸化作用、抗炎症作用、抗がん作用から、非常に価値の高い成分として注目されています。

食品および飲料業界では、特に飲料、菓子、乳製品において、合成着色料をアントシアニンベースの天然着色料に置き換える動きがますます進んでいます。また、栄養補助食品および化粧品業界も、この成分のアンチエイジングおよび肌健康効果により、需要を支えています。

2025 年から 2035 年にかけて、クリーンラベルのトレンド、機能性食品、予防医療に対する意識の高まりから、アントシアニン市場は大幅に成長すると予想されます。抽出技術(超臨界 CO₂ 抽出、酵素抽出など)の進歩により、生産コストの削減と収量および純度の向上が見込まれます。さらに、バイオエンジニアリングによるアントシアニン(微生物発酵による)と持続可能な供給が、農業の制約に関する問題に対処しながら、需要の拡大を支えます。

医薬品分野では、心血管および神経保護に関する研究が継続しているため、アントシアニンの役割がさらに重要になります。アジア太平洋地域、特に中国とインドでは、アントシアニンを含む食品を日常的に摂取する食習慣と、栄養補助食品の需要の高まりにより、力強い成長が見込まれます。

国別分析

米国

米国のアントシアニン市場は、予測期間中に6.8%の年平均成長率で成長すると予測されています。消費者による天然・機能性食品原料への関心の高まりが、需要を大幅に牽引しています。健康意識の高まりと植物由来の食事への嗜好の増加が、食品、飲料、サプリメントにおけるこの色素の使用を促進しています。

特に機能性飲料業界では、抗酸化作用や抗炎症作用を背景に、アントシアニンを豊富に含む製品の採用が拡大しています。抽出技術やクリーンラベル製品ソリューションの新たな開発により、アントシアニンの配合量を増やすことが可能になっています。

英国

英国のアントシアニン市場は、予測期間において 6.2% の CAGR で拡大すると予想されています。天然食品添加物およびクリーンラベル食品の需要の高まりが、アントシアニン市場の成長を推進しています。予防医療や抗酸化物質の利用に対する消費者の関心の高まりにより、機能性食品、飲料、栄養補助食品へのアントシアニンの採用が進んでいます。天然成分に対する規制面での支援や、オーガニック製品への傾向の高まりも、アントシアニン市場の成長をさらに後押ししています。

食品および飲料分野において、アントシアニンを豊富に含むクリエイティブな製品が発売され、その露出が拡大しています。さらに、植物由来の栄養素や持続可能な調達手法に対する需要の高まりも、予測期間中の英国におけるアントシアニンの需要を堅調に押し上げる要因となるでしょう。

フランス

フランスのアントシアニン市場は、調査期間中に6.0% の CAGR で成長すると予想されています。天然の健康補助食品やクリーンラベル食品に対する消費者の嗜好の高まりが、需要を牽引しています。健康的な食事習慣や有機食品の消費に文化的に重点が置かれていることが、さまざまな食品および飲料製品への採用を推進しています。

天然の着色料やアンチエイジング効果により、化粧品業界での使用も増加しており、需要を牽引しています。抽出プロセスの技術革新により、製品の安定性と品質が向上し、人気が高まっています。この色素の健康効果を強調したマーケティング活動も、調査期間を通じてフランスのアントシアニン市場の需要を後押しし続けるでしょう。

ドイツ

ドイツのアントシアニン市場は、研究期間を通じて6.1%の年平均成長率で拡大すると予測されています。食品・飲料の機能性食品セクターの堅調な成長と、天然素材への消費者需要の増加が需要を牽引しています。ドイツの消費者は有機食品や健康支援食品への需要が高く、これにより製造メーカーは製品ラインに天然着色料や抗酸化物質を配合する傾向が強まっています。

食品技術の革新と持続可能な調達慣行により、競争が激化しています。さらに、アントシアニンを含む天然化粧品やパーソナルケア製品の需要の増加も、アントシアニン市場のさらなる成長を後押ししています。健康増進キャンペーンに対する意識の高まりと、天然添加物の使用に関する有利な規制が、安定した需要を牽引するでしょう。

イタリア

イタリアのアントシアニン市場は、この調査期間を通じて 5.9% の CAGR で成長すると予想されます。イタリアには、天然の健康に良い食材を重視する地中海式食習慣が古くから根付いており、アントシアニンの使用を後押ししています。機能性食品、栄養補助食品、栄養補助食品におけるアントシアニンの利用の拡大は、イタリアの消費者の健康意識の高まりに対応しています。

天然の食品および飲料用着色料の需要も、この成長を後押ししています。化粧品業界における天然成分の需要の高まりも、アントシアニンの使用拡大に寄与しています。抽出プロセスの技術進歩と、有機製品および植物由来製品の需要の増加により、予測期間中はイタリアのアントシアニン市場が成長すると予想されます。

韓国

韓国のアントシアニン市場は、予測期間において 6.5% の CAGR で成長すると予想されています。健康とウェルネスに対する消費者の意識の高まりと、美容およびアンチエイジング製品への高い関心が、需要を牽引しています。健康的な食品を求める消費者の間で、天然の抗酸化物質を強化した機能性食品および飲料の人気が高まっています。化粧品業界は、天然の機能性成分に焦点を当て、この色素を着色剤や肌への栄養効果のために使用しています。

バイオテクノロジーの進歩と抽出方法の改良により、製品の品質と用途の範囲が拡大しています。天然の健康製品やクリーンラベルの食品を後押しする政府の政策も、予測期間中の韓国のアントシアニン市場を牽引すると予想されます。

日本

日本のアントシアニン市場は、調査期間において 6.0% の CAGR で拡大すると予想されます。健康、長寿、自然療法に対する文化的な関心が高く、さまざまな産業でこの色素の需要が拡大しています。機能性食品、栄養補助食品、天然抗酸化物質を配合した飲料は、日本の消費者の間で人気が高まっています。化粧品やスキンケア製品における天然および有機成分の需要の増加も、成長を後押ししています。

食品加工および抽出技術の進歩により、安定性と用途の多様性が向上しています。また、持続可能でエコフレンドリーな製品への傾向の高まりは、天然由来のアントシアニンの用途に有利に働き、予測期間を通じて、日本では着実な成長が見込まれます。

中国

中国のアントシアニン市場は、調査期間において 7.2% の CAGR で成長すると予想されています。都市化、可処分所得の増加、健康意識の高まりが、機能性食品、飲料、栄養補助食品の需要を大幅に押し上げています。合成添加物を避けたいという要望から、天然の健康製品の需要が高まり、成長を推進しています。食品および飲料業界が天然着色料への移行を進めていることも、アントシアニンの需要をさらに押し上げています。

中国では化粧品業界も活況を呈しており、スキンケア製品やアンチエイジングクリームにもアントシアニン抽出物が使用されています。農業技術や抽出方法の改良により、高品質のアントシアニンの入手可能性が高まり、コストも低下しています。健康的な食事や機能性食品の革新を奨励する政府プログラムも、中国でのさらなる成長を支える要因となるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのアントシアニン市場は、調査期間において6.3% の CAGR で成長すると予想されます。予防医療の重視の高まりと、天然および有機製品の需要の増加が、この成長を推進しています。健康志向の消費者が天然の抗酸化物質源を求める中、アントシアニンを含む機能性食品および飲料の人気が高まっています。クリーンラベルの傾向と植物由来の栄養への注目が、食品、飲料、栄養補助食品へのアントシアニンの配合を推進しています。

天然化粧品業界での使用の増加も、アントシアニン市場の機会をさらに拡大しています。優れた農業生産能力と天然成分抽出技術の開発により、安定した供給と革新が可能になっています。持続可能で健康増進効果のある製品に対する消費者の需要の高まりを受けて、オーストラリア・ニュージーランドのアントシアニン市場は、予測期間にわたって着実な成長が見込まれています。

セグメント別分析

原料別

2025年には、アントシアニン市場は原料別に分類され、果物が50.3%のシェアで首位を占め、野菜が30.5%で続きます。果物はアントシアニン含有量が高く、ブルーベリー、ブラックベリー、ラズベリー、ストロベリーなどのベリー類に加え、ブドウ、チェリー、プラムなどの果物がセグメントを牽引しています。アントシアニンはこれらの果物に赤、紫、青の色調を付与し、抗酸化作用、抗炎症作用、心臓保護作用などの潜在的な健康効果により注目されています。

果物由来のアントシアニンの需要は、機能性食品、飲料、サプリメント、化粧品などでの応用拡大により増加しています。ダ・シルバ、DSM、カーギル、BASFなど、果物由来のアントシアニンを多様な用途(クリーンラベル製品、エナジードリンク、ウェルネスサプリメントなど)に供給する主要企業は、この分野で主導的な役割を果たしています。したがって、消費者の健康意識の高まりと天然素材の採用が進む中、このセグメントは引き続きリーダーシップを維持すると予想されます。

野菜は、産業全体の 3 分の 1 を占める 30.5% と小規模なセグメントですが、こちらも急成長しています。赤キャベツ、ナス、紫ニンジン、サツマイモなどの野菜には、エキゾチックな色を与えるアントシアニンが大量に含まれています。このセグメントも、植物由来の製品やクリーンラベルの成分に対する需要の高まり、植物由来の食事の人気拡大に伴い成長しています。野菜由来のアントシアニンは天然食品着色料として生産されており、機能性食品やニュートラシューティカルズに採用されています。

Chr. Hansen、Kerry Group、Archer Daniels Midland(ADM)は、野菜由来のアントシアニンの需要拡大を牽引しており、飲料、植物由来の乳製品代替品、スナックなどに供給しています。野菜セグメントは、植物由来製品とクリーンラベル製品のトレンドが続く中、着実な成長が見込まれています。

用途別

2025年のアントシアニン市場は用途別に分類され、食品・飲料が60.1%のシェアで最大を占め、次いで医薬品が21.4%となります。食品・飲料セグメントは、天然着色料、抗酸化物質、機能性原料に対する消費者需要の高まりにより、シェアの増加が続いています。

アントシアニンは、良好な着色性と有益な特性を示すいくつかの天然化合物で構成されているため、ジュース、スムージー、エナジードリンク、スナック、乳製品、菓子類など、さまざまな食品や飲料にますます配合され、利用されています。最近ではクリーンラベルがトレンドとなっており、消費者は植物由来の天然成分をますます好む傾向にあります。そのため、アントシアニンはこのセグメントでかなりのシェアを占めています。

食品・飲料用途におけるアントシアニンの主要なサプライヤーには、カーギル、DSM、BASFなどが挙げられ、人工着色料や保存料の代替として天然素材への需要に対応しています。アントシアニンの抗酸化作用や抗炎症作用に関する認識の高まりも、機能性食品・飲料への応用を後押ししています。

シェアは小さいものの、21.4%を占める医薬品は、アントシアニンの治療可能性が認識されるにつれ、着実に成長しています。抗酸化、抗炎症、免疫強化などの特性を持つこれらの天然化合物は、ニュートラシューティカルズと栄養補助食品の開発に活用されています。

現在、アントシアニンは、心臓の健康、血糖値管理、認知機能に関連する医薬品製剤に活用されています。ハーバライフやネスレ・ヘルスサイエンスなど、医薬品用途向けにアントシアニンを収穫・製剤する企業は、天然成分を特徴とするウェルネス製品の需要拡大から恩恵を受けています。

競争の見通し

天然着色料および生物活性物質としてのアントシアニンの世界的な需要により、この産業は食品、栄養補助食品、化粧品業界において戦略的に重要な位置を占めています。Symrise AG は、クリーンラベルおよび健康志向の製品セグメント向けに、安定性の高いアントシアニンベースのソリューションを発売し、この業界のトップ企業として台頭しています。同社は、香料および機能性成分分野での強い存在感が、アントシアニン製品の販売に大きく貢献しています。これにより、アントシアニン製品を付加価値の高い食品および飲料の配合に組み合わせることが可能になりました。

Cayman Chemical Company は、製薬会社や学術機関に標準化された化合物を提供し、分析および研究用アントシアニン分野を専門としています。専門参考物質メーカーである Extrasynthese は、ヨーロッパを拠点として、規制当局の研究所や最高級サプリメント開発者に、トレーサビリティのある純粋なアントシアニンを販売しています。Organic Herb Inc.とRoha Dyechem Private Limitedは、大規模食品メーカー向けにサービスを提供しており、Rohaは色素の多様化を通じてアジアと中東で事業拡大を進めています。

California Natural Color(E.&J. Gallo Wineryの傘下)は、飲料や菓子製品向けにブドウ由来のアントシアニン豊富な天然色素を提供しています。Kanegrade Ltd. および Beton Nutrition Corporation は、それぞれ EU およびアジア太平洋市場向けに、果物および野菜由来のアントシアニンを供給する主要サプライヤーです。Biogold Industries LLP は、新興地域におけるコスト競争力のある生産者として台頭しています。この産業は、品質保証と規制順守が大きな差別化要因となり、適度に統合されています。

主要企業の概要

Symrise AG は、アントシアニン市場シェアの約 20~24% を占めています。同社は、広範な流通ネットワークを活用し、最先端の抽出技術を展開しています。アントシアニンは、同社のフレーバーおよび栄養プラットフォームに組み込まれ、機能性飲料や栄養補助食品への用途が展開されています。戦略的な研究開発パートナーシップと強力なサステナビリティの枠組みにより、クリーンラベル志向がますます高まる市場において、同社の製品は引き続き差別化を図っています。

Roha Dyechem は、幅広い色素のポートフォリオと、アジア太平洋地域およびアフリカでの積極的な事業拡大により、世界シェアの約 14~17% を占めています。California Natural Color は、主に飲料業界向けに、安定性の高い配合のための赤ブドウの原料を直接入手できるという優位性を活かし、12~15% のシェアを獲得しています。Organic Herb Inc. は、伝統的な漢方薬の原則を遵守しながら植物成分を加工する規模を誇り、9~12%のシェアを占めています。

Cayman Chemical Company は、7~10%のシェアを占める小規模ながらニッチな企業で、医薬品および研究機関向けに、精製された実験用アントシアニンを提供しています。Beton Nutrition や Biogold Industries などの新興企業は、アジアやラテンアメリカを中心に地域での事業拡大を進めており、価格競争の激化と抽出技術の革新を促進しています。

主要企業

- Symrise AG

- Cayman Chemical Company

- Extrasynthese

- Organic Herb Inc.

- Roha Dyechem Private Limited

- Kanegrade Ltd.

- Beton Nutrition Corporation

- California Natural Color

- Biogold Industries LLP

セグメント

- 原料別:

- 果物

- 野菜

- 豆類および穀物

- その他の原料

- 用途別:

- 食品および飲料

- 医薬品

- パーソナルケア

- その他の用途

- 販売チャネル別:

- 直接販売

- 販売代理店/サプライヤー

- オンライン販売

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- グローバル市場需要(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、ソース別

- 果物

- 野菜

- 豆類および穀物

- その他のソース

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 食品および飲料

- 医薬品

- 個人用ケア

- その他の用途

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、販売チャネル別

- 直接販売

- 販売代理店/サプライヤー

- オンライン販売

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 南アジアおよびオセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 市場構造分析

- 競争分析

- Symrise AG

- Cayman Chemical Company

- Extrasynthese

- Organic Herb Inc.

- Roha Dyechem Private Limited

- Kanegrade Ltd.

- Beton Nutrition Corporation

- California Natural Color

- Biogold Industries LLP

- 使用仮定および略語

- 調査方法

表リスト

表 01:2020 年から 2024 年までの世界市場価値(百万米ドル)の分析、出典別

表 02:2025 年から 2035 年までの世界市場規模(百万米ドル)の分析、供給源別

表 03:2025 年から 2035 年までの世界市場規模(百万米ドル)の機会分析、供給源別

表 04:2020 年から 2024 年までの世界市場規模(百万米ドル)の分析、用途別

表 05:アプリケーション別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 06:アプリケーション別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 07:販売チャネル別グローバル市場規模(百万米ドル)分析、2020 年から 2024 年

表 08:販売チャネル別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 09:販売チャネル別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 10:地域別グローバル市場規模(百万米ドル)分析、2020 年から 2024 年

表 11:地域別グローバル市場価値(百万米ドル)分析、2025 年から 2035 年

表 12:地域別グローバル市場価値(百万米ドル)機会分析、2025 年から 2035 年

表 13:国別北米市場価値(百万米ドル)分析、2020 年から 2024 年

表 14:2025 年から 2035 年までの北米市場規模(百万米ドル)分析、国別

表 15:2025 年から 2035 年までの北米市場規模(百万米ドル)機会分析、国別

表 16:2020 年から 2024 年までの北米市場規模(百万米ドル)分析、ソース別

表 17:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、ソース別

表 18:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、ソース別

表 19:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、用途別

表 20:2025 年から 2035 年までの北米市場規模(百万米ドル)の用途別分析

表 21:2025 年から 2035 年までの北米市場規模(百万米ドル)の用途別機会分析

表 22:2020 年から 2024 年までの北米市場規模(百万米ドル)の販売チャネル別分析

表 23:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、販売チャネル別

表 24:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、販売チャネル別

表 25:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)の分析、国別

表 26:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)分析、国別

表 27:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)機会分析、国別

表 28:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)分析、供給源別

表 29:ラテンアメリカ市場規模(百万米ドル)の分析、ソース別、2025 年から 2035 年

表 30:ラテンアメリカ市場規模(百万米ドル)の機会分析、ソース別、2025 年から 2035 年

表 31:ラテンアメリカ市場規模(百万米ドル)の分析、用途別、2020 年から 2024 年

表 32:ラテンアメリカ市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 33:ラテンアメリカ市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 34:ラテンアメリカ市場規模(百万米ドル)の分析、販売チャネル別、2020 年から 2024 年

表 35:ラテンアメリカ市場規模(百万米ドル)分析、販売チャネル別、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル)機会分析、販売チャネル別、2025 年から 2035 年

表 37:2020 年から 2024 年までのヨーロッパの市場価値(百万米ドル)分析、国別

表 38:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)分析、国別

表 39:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)機会分析、国別

表 40:2020 年から 2024 年までのヨーロッパの市場価値(百万米ドル)の分析、ソース別

表 41:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析、ソース別

表 42:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の機会分析、ソース別

表 43:ヨーロッパ市場規模(百万米ドル)の分析、用途別、2020 年から 2024 年

表 44:ヨーロッパ市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 45:ヨーロッパ市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 46:ヨーロッパの市場価値(百万米ドル)分析、販売チャネル別、2020 年から 2024 年

表 47:ヨーロッパの市場価値(百万米ドル)分析、販売チャネル別、2025 年から 2035 年

表 48:ヨーロッパ市場規模(百万米ドル)販売チャネル別機会分析、2025 年から 2035 年

表 49:東アジア市場規模(百万米ドル)国別分析、2020 年から 2024 年

表 50:東アジア市場規模(百万米ドル)国別分析、2025 年から 2035 年

表 51:東アジア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 52:東アジア市場規模(百万米ドル)分析、ソース別、2020 年から 2024 年

表 53:東アジア市場規模(百万米ドル)の分析、2025 年から 2035 年、供給源別

表 54:東アジア市場規模(百万米ドル)の機会分析、2025 年から 2035 年、供給源別

表 55:東アジア市場規模(百万米ドル)の分析、2020 年から 2024 年、用途別

表 56:東アジア市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 57:東アジア市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 58:東アジア市場規模(百万米ドル)の分析、販売チャネル別、2020 年から 2024 年

表 59:東アジア市場規模(百万米ドル)分析、販売チャネル別、2025 年から 2035 年

表 60:東アジア市場規模(百万米ドル)機会分析、販売チャネル別、2025 年から 2035 年

表 61:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 62:2025 年から 2035 年までの南アジアおよびオセアニアの市場価値(百万米ドル)分析、国別

表 63:2025 年から 2035 年までの南アジアおよびオセアニアの市場価値(百万米ドル)機会分析、国別

表 64:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、2020 年から 2024 年、供給源別

表 65:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、2025 年から 2035 年、供給源別

表 66:南アジアおよびオセアニアの市場価値(百万米ドル)機会分析、2025 年から 2035 年、供給源別

表 67:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、用途別、2020 年から 2024 年

表 68:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、用途別、2025 年から 2035 年

表 69:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 70:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、販売チャネル別、2020 年から 2024 年

表 71:2025 年から 2035 年までの南アジアおよびオセアニアの市場価値(百万米ドル)の分析、販売チャネル別

表 72:2025 年から 2035 年までの南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、販売チャネル別

表 73:MEA 市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 74:MEA 市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 75:MEA 市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 76:MEA 市場価値(百万米ドル)の分析、ソース別、2020 年から 2024 年

表 77:MEA 市場価値(百万米ドル)の分析、ソース別、2025 年から 2035 年

表 78:MEA 市場価値(百万米ドル)の機会分析、ソース別、2025 年から 2035 年

表 79:MEA 市場価値(百万米ドル)の分析、用途別、2020 年から 2024 年

表 80:MEA 市場価値(百万米ドル)の分析、用途別、2025 年から 2035 年

表 81:MEA 市場価値(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 82:MEA 市場価値(百万米ドル)分析、販売チャネル別、2020 年から 2024 年

表 83:MEA 市場価値(百万米ドル)分析、販売チャネル別、2025 年から 2035 年

表 84:MEA 市場価値(百万米ドル)機会分析、販売チャネル別、2025 年から 2035 年

図表

図 01:世界市場価値(百万米ドル)の過去分析、2020 年から 2024 年

図 02:世界市場価値(百万米ドル)の予測と分析、2025 年から 2035 年

図 03:世界市場価値の前年比成長率と予測、2020 年から 2035 年

図04:グローバル市場増分$機会、2025年から2035年

図05:グローバル市場シェアとBPS分析(ソース別)、2025年と2035年

図06:2025年から2035年までのグローバル市場の前年比成長率予測(ソース別)

図07:2025年から2035年までのグローバル市場のソース別魅力度分析

図08:2025年と2035年のグローバル市場シェアとBPS分析(アプリケーション別)

図09:アプリケーション別グローバル市場の前年比成長率予測、2025年から2035年

図10:アプリケーション別グローバル市場の魅力度分析、2025年から2035年

図11:販売チャネル別グローバル市場シェアおよびBPS分析、2025年および2035年

図12: 販売チャネル別グローバル市場の前年比成長率予測、2025年から2035年

図13:販売チャネル別グローバル市場の魅力度分析、2025年から2035年

図14:地域別グローバル市場シェアおよびBPS分析、2025年および2035年

図 15:2025 年から 2035 年までの地域別世界市場の前年比成長予測

図 16:2025 年から 2035 年までの地域別世界市場の魅力度分析

図 17:2020 年から 2024 年までの北米市場価値(百万米ドル)の過去分析

図 18:2025 年から 2035 年までの北米市場規模(百万米ドル)の予測と分析

図 19:2035 年の北米市場規模の前年比成長率と予測

図 20:2025 年から 2035 年までの北米市場の増分機会(ドル

図 21:2025 年および 2035 年の北米市場シェア分析(国別

図 22:2025 年から 2035 年までの北米市場の年次成長予測(国別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(ソース別

図 25:2025 年から 2035 年までの北米市場の前年比成長予測(ソース別

図 26:2025 年から 2035 年までの北米市場の魅力度分析(ソース別

図 27:2025 年および 2035 年の北米市場シェアおよび BPS 分析(用途別

図 28:2025 年から 2035 年までの北米市場の前年比成長予測(用途別

図 29:2025 年から 2035 年までの北米市場の魅力度分析(用途別

図 30:2025 年および 2035 年の北米市場シェアおよび BPS 分析(販売チャネル別

図 31:2025 年から 2035 年までの北米市場の前年比成長予測(販売チャネル別

図 32:2025 年から 2035 年までの販売チャネル別北米市場の魅力度分析

図 33:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)の過去分析

図 34:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測と分析

図 35:2020 年から 2035 年までのラテンアメリカ市場の金額別前年比成長率および予測

図 36:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

図 37:2025 年および 2035 年のラテンアメリカ市場シェア分析(国別

図 38:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(ソース別

図 41:2025 年から 2035 年までのラテンアメリカ市場における供給源別の前年比成長予測

図 42:2025 年から 2035 年までのラテンアメリカ市場における供給源別の魅力度分析

図 43:2025 年および 2035 年のラテンアメリカ市場における用途別の市場シェアおよび BPS 分析

図 44:2025 年から 2035 年までのラテンアメリカ市場における用途別前年比成長予測

図 45:2025 年から 2035 年までのラテンアメリカ市場における用途別魅力度分析

図 46:2025 年および 2035 年のラテンアメリカ市場における販売チャネル別市場シェアおよび BPS 分析

図 47:2025 年から 2035 年までの販売チャネル別ラテンアメリカ市場の前年比成長予測

図 48:2025 年から 2035 年までの販売チャネル別ラテンアメリカ市場の魅力度分析

図 49:2020 年から 2024 年までのヨーロッパ市場価値(百万米ドル)の過去分析

図 50:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測と分析

図 51:2020 年から 2035 年までのヨーロッパ市場規模の前年比成長率と予測

図 52:2025 年から 2035 年までのヨーロッパ市場の増分機会(百万米ドル

図 53:2025 年および 2035 年のヨーロッパ市場シェア分析(国別

図 54:2025 年から 2035 年までのヨーロッパ市場の年間成長予測(国別

図 55:2025 年から 2035 年までのヨーロッパ市場の各国別魅力度分析

図 56:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(ソース別

図 57:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(ソース別

図 58:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(ソース別

図 59:2025 年および 2035 年のアプリケーション別ヨーロッパ市場シェアおよび BPS 分析

図 60:2025 年から 2035 年までのアプリケーション別ヨーロッパ市場の前年比成長予測

図 61:2025 年から 2035 年までのアプリケーション別ヨーロッパ市場の魅力度分析

図 62:2025 年および 2035 年の販売チャネル別ヨーロッパ市場シェアおよび BPS 分析

図 63:2025 年から 2035 年までの販売チャネル別ヨーロッパ市場の前年比成長予測

図 64:2025 年から 2035 年までの販売チャネル別ヨーロッパ市場の魅力度分析

図 65:2020 年から 2024 年までの東アジア市場価値(百万米ドル)の過去分析

図 66:2025 年から 2035 年までの東アジア市場価値(百万米ドル)の予測と分析

図 67:2020 年から 2035 年までの東アジア市場価値の前年比成長率および予測

図 68:2025 年から 2035 年までの東アジア市場の増分機会

図 69:2025 年および 2035 年の東アジア市場シェア分析(国別

図70:東アジア市場 年間成長率予測(国別)、2025年から2035年

図71:東アジア市場 魅力度分析(国別)、2025年から2035年

図72:東アジア市場 シェアとBPS分析(ソース別)、2025年と2035年

図73:東アジア市場 2025年から2035年までの年次成長率予測(ソース別)

図74:東アジア市場 2025年から2035年までの年次成長率予測(ソース別)

図75:東アジア市場 2025年と2035年の市場シェアとBPS分析(用途別)

図76:東アジア市場 用途別年間成長率予測(2025年から2035年)

図77:東アジア市場 用途別魅力度分析(2025年から2035年)

図78:東アジア市場 販売チャネル別市場シェアとBPS分析(2025年と2035年)

図 79:2025 年から 2035 年までの東アジア市場の販売チャネル別前年比成長予測

図 80:2025 年から 2035 年までの東アジア市場の販売チャネル別魅力度分析

図 81:2020 年から 2024 年までの南アジアおよびオセアニア市場の市場価値(百万米ドル)の過去分析

図 82:南アジアおよびオセアニア市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 83:南アジアおよびオセアニア市場規模の前年比成長率および予測、2020 年から 2035 年

図 84:南アジアおよびオセアニア市場の増分機会、2025 年から 2035 年

図85:南アジア・オセアニア市場シェア分析(国別)、2025年と2035年

図86:南アジア・オセアニア市場前年比成長率予測(国別)、2025年から2035年

図87:南アジア・オセアニア市場魅力度分析(国別)、2025年から2035年

図88:南アジアおよびオセアニア市場シェアおよびBPS分析(ソース別)、2025年および2035年

図89:南アジアおよびオセアニア市場の前年比成長率予測(ソース別)、2025年から2035年

図90:南アジアおよびオセアニア市場の魅力度分析(ソース別)、2025年から2035年

図91:南アジア・オセアニア市場シェアとBPS分析(用途別)、2025年と2035年

図92:南アジア・オセアニア市場の前年比成長率予測(用途別)、2025年から2035年

図93:南アジア・オセアニア市場の魅力度分析(用途別)、2025年から2035年

図94:南アジアおよびオセアニア市場シェアとBPS分析(販売チャネル別)、2025年および2035年

図95:南アジアおよびオセアニア市場の前年比成長率予測(販売チャネル別)、2025年から2035年

図 96:2025 年から 2035 年までの販売チャネル別南アジアおよびオセアニア市場の魅力度分析

図 97:2020 年から 2024 年までの MEA 市場価値(百万米ドル)の過去分析

図 98:2025 年から 2035 年までの MEA 市場価値(百万米ドル)の予測および分析

図 99:MEA 市場価値の前年比成長率および予測、2020 年から 2035 年

図 100:MEA 市場の増分機会、2025 年から 2035 年

図 101:国別 MEA 市場シェア分析、2025 年および 2035 年

図102:MEA市場の国別前年比成長率予測、2025年から2035年

図103:MEA市場の国の魅力度分析、2025年から2035年

図104:MEA市場の市場シェアとBPS分析(ソース別)、2025年と2035年

図105:MEA市場の前年比成長率予測(2025年から2035年)

図106:MEA市場の魅力度分析(2025年から2035年)

図107:MEA市場のシェアとBPS分析(用途別、2025年と2035年)

図108:MEA市場の前年比成長率予測(用途別)、2025年から2035年

図109:MEA市場の用途別魅力度分析、2025年から2035年

図110:MEA市場の売上チャネル別市場シェアとBPS分析、2025年と2035年

図111:販売チャネル別MEA市場の前年比成長率予測(2025年から2035年)

図112:販売チャネル別MEA市場の魅力を分析(2025年から2035年)

| ※参考情報 アントシアニンとは、植物に存在する水溶性の色素の一種で、主に赤、紫、青の色を持つ部類のフラボノイドに属します。アントシアニンは果物や野菜、花などに広く分布しており、これらの植物が持つ鮮やかな色は、主にアントシアニンによるものです。アントシアニンは、植物の光合成や受粉、動物との相互作用を促進する役割を果たしていると考えられています。 アントシアニンには数種類の化学構造があり、主にモノマーとして存在します。最も一般的なアントシアニンの構造式は、アントシアニジンと呼ばれる部分と糖分子が結合したものです。代表的なアントシアニンの種類には、シアニジン、ペリラジン、デルフィニジン、マルビジンなどがあります。これらのアントシアニンは、植物の種類や環境によって異なる割合で存在し、各々独特の色合いを生じさせます。 アントシアニンの用途は多岐にわたります。食品においては、天然の着色料として用いられることが多く、ジュースやデザート、ヨーグルトなどに使用されています。アントシアニンは抗酸化作用を持つことが知られており、そのため健康食品やサプリメントの成分としても人気があります。研究によれば、アントシアニンは体内のフリーラジカルを中和することで、細胞の老化や病気の予防に寄与するとされています。 また、アントシアニンは化粧品にも応用されており、肌の保湿効果や美白効果が期待されています。アントシアニンを含む植物エキスは、スキンケア製品やアンチエイジング製品の成分として広く使用されています。また、アントシアニンは抗炎症作用や抗菌作用があることも研究で示されており、これらの特性が化粧品分野において重視されています。 関連する技術としては、アントシアニンを抽出するための様々な方法が開発されています。一般的には、浸出法や超音波抽出法、そしてエタノール等の溶媒を用いた抽出法が用いられています。これらの手法を用いることで、植物から効率的にアントシアニンを抽出し、食品や化粧品に利用できるようになっています。 最近では、アントシアニンの安定性を向上させるための研究も進んでいます。アントシアニンは紫外線や酸素、pHの変化によって分解しやすいため、安定性を確保するための技術が求められています。例えば、デリバリーシステムとしてナノエマルションや多層化することでアントシアニンの安定性を高める手法が開発されており、これにより食品や化粧品への応用が広がっています。 アントシアニンはその色素としての美しさだけでなく、多くの健康効果を持つ成分として、注目されている存在です。食品業界のみならず、化粧品や医療、農業など多様な分野において、今後ますます重要な役割を果たすことが期待されます。そのため、アントシアニンに関する研究は、引き続き進められることでしょう。アントシアニンの新しい利用法や特性についての発見は、私たちの生活に良い影響を与える可能性があります。 |