これらのコンポーネントは、内燃機関(ICE)およびマイルドハイブリッド、BEV、PHEV、HEVを含むあらゆる推進種類において、車両の効率性、性能、信頼性を向上させるために不可欠です。機械式から電動式補助装置への移行により、精密な制御、省エネルギー、強化された熱管理が可能となり、同時に厳しい安全性と快適性に関する規制への適合を実現します。市場はコストや統合の複雑さといった課題に直面してきましたが、OEMとサプライヤー間の継続的な技術革新と戦略的提携が、これらのコンポーネントの普及を推進しています。地域市場、特にアジア太平洋、ヨーロッパ、北米では、需要拡大に対応するため、現地化と技術開発に多額の投資が行われています。電気自動車の普及が進む中、スマート技術の継続的な改善、生産量の増加、持続可能性への注力により、車両電動化部品市場は2032年まで堅調な成長が見込まれます。

自動車電動化市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、強力な現地生産体制と規模拡大の取り組みにより部品生産で主導的立場にあります。一方、ヨーロッパと北米は、厳しい排出ガス規制目標を達成するため、先進的な電動システムの統合に注力しています。

自動車電動化市場は、持続可能な交通手段に対する消費者需要の高まりと、炭素排出削減を目的とした政府規制の強化を背景に、世界的に急速に進化しています。

インテリジェントな熱管理、高効率電動駆動システム、スマート制御システムにおける技術的進歩により、エネルギー効率の向上と航続距離の延長が実現され、電気自動車の実用性と魅力が高まっています。

世界各国の政府は、補助金、税制優遇措置、インフラ整備を通じて電動化を支援し、自動車メーカーが電気自動車およびハイブリッド車の導入を加速するよう促しています。

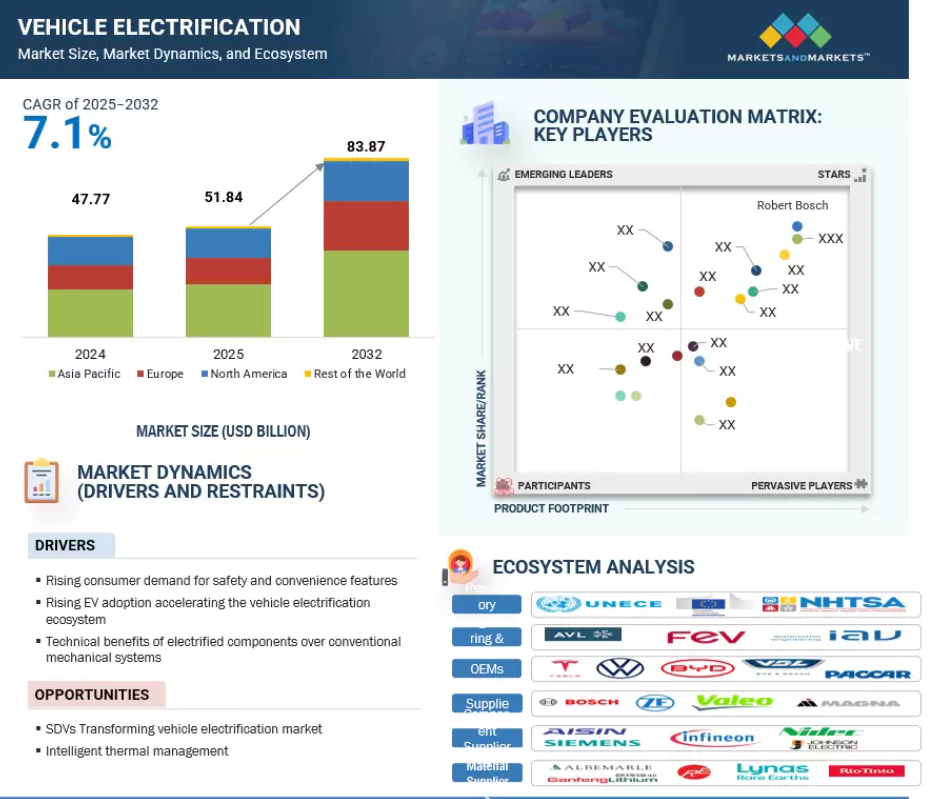

アジア太平洋地域の車両電動化市場は、予測期間中に年平均成長率(CAGR)6.4%で拡大し、2032年までに449億3,000万米ドルに達すると見込まれています。

世界の車両電動化市場の動向

推進要因:安全性と利便性機能に対する消費者需要の高まり

快適性、利便性、安全性の向上に対する消費者需要の高まりに伴い、高級乗用車やSUVには先進的な電動化システムがますます搭載されるようになっています。特に3列シートを備えた大型SUVでは、マルチゾーン空調システムにデュアルまたはトリプル電動コンプレッサーと電動冷却水ポンプが標準装備されるケースが増えています。これらのコンポーネントは、エンジン停止時でも効率的に作動し、各ゾーンごとに精密かつ迅速な温度調節を可能にします。これは、ストップ・スタートシステムやマイルドハイブリッド技術を搭載した車両にとって重要な利点です。さらに、自動格納式ミラー、電動スライドドア、パワーウィンドウなどの利便性機能は、コンパクトで高トルクの電動アクチュエーターとスマート制御ユニットに依存しており、キーレスエントリーや安全インターロックと統合された滑らかで静粛性が高く信頼性の高い動作を保証します。安全面では電動パワーステアリング(EPS)の普及が進み、油圧システムに代わって精密な操舵制御を実現。車線維持支援や自動駐車などの先進運転支援システム(ADAS)とシームレスに連携します。EPSは可変式ステアリング操作感や緊急時の自動補正を可能にし、車両制御性と安全性を向上させます。これらの電動化部品は総合的にエネルギー効率の向上、応答速度の高速化、システム統合性の高まりをもたらし、現代の車両基準を満たします。快適性、利便性、安全システムの継続的な電動化は、自動車業界の革新と持続可能性への取り組みを反映し、完全電動化車両プラットフォームへの加速する潮流を強化しています。この技術的進化は、製品開発と顧客体験向上の新たな道を開くことで、OEMメーカーとサプライヤー双方を支援します。

制約:電動部品の高コスト

冷却水ポンプ、オイルポンプ、エアコンコンプレッサー、ステアリングユニットなどの補助システムが機械駆動から電動化へ移行する中で、自動車メーカーとサプライヤーは大きなコスト課題に直面しています。電動化部品は先進的なブラシレスモーター、統合制御電子、複数のセンサーを備えており、従来の機械部品に比べて大幅に高価です。例えば、電動冷却水ポンプはベルト駆動式に比べて2~3倍のコストがかかり、高電圧電動エアコンコンプレッサーは従来型モデルの4倍以上の価格となる場合があります。こうしたコスト増は車両の部品表(BOM)に直接影響し、大衆市場向けや価格競争力の高いモデルにとって課題となります。ハードウェアに加え、これらのシステムには熱管理、速度制御、トルク制御のための高度なソフトウェアが必要であり、研究開発投資の増加につながります。さらに、互換性のあるデジタル制御システム、高電圧アーキテクチャ、コントローラエリアネットワーク(CAN)などの通信プロトコルが不足しているため、旧型車両プラットフォームへの電動補助装置の改造は困難な場合が多くあります。OEMメーカーは特定の電圧や包装要件に合わせたカスタム設計を頻繁に要求するため、サプライヤーが標準化を通じて生産規模を拡大しコスト削減を図る能力が制限されています。インドなどのコスト制約が厳しい新興市場では、効率性や騒音低減における電動補助装置の利点が、現時点では高コストを正当化できず、普及を遅らせています。これらの要因が相まって、電動補助システムのコストと複雑さが、世界的な自動車市場における普及の主要な障壁となっています。

機会:インテリジェントな熱管理

BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド車)、および先進的な内燃機関プラットフォームにおける電動化モビリティへの移行は、インテリジェントな熱管理を車両性能の重要な要素としました。固定速度で動作する従来型の機械式ポンプやコンプレッサーとは異なり、現代の電動冷却システムは、実際の車両ニーズに基づいて速度、圧力、流量をリアルタイムで調整できます。この需要駆動型アプローチは、エネルギー使用量の削減、部品寿命の延長、および全体的な効率の向上をもたらします。電動ウォーターポンプ、オイルポンプ、エアコンコンプレッサーなどの電動冷却部品は、センサーや車両接続機能との統合が進んでおり、リアルタイム監視、予知保全、信頼性向上を実現します。これはフリート事業者や高級車オーナーにとって重要な要素です。先進的な冷却設計は、高電圧バッテリー、パワーエレクトロニクス、乗員室など複数のゾーンにおける精密な温度制御をサポートし、多様な走行条件下での最適な機能性を確保します。産業リーダーはこうした革新を推進しており、例えばHIGHLYグループの新型熱管理モジュールは重量と体積を10%削減。また低温ヒートポンプコンプレッサーは-40℃まで信頼性高く作動し、暖機時間を短縮することで効率性と環境課題に対応しています。高電圧電気アーキテクチャ(400V~800V)とソフトウェア定義プラットフォームの普及に伴い、次世代車両の性能・耐久性・持続可能性を向上させる上で、スマートな熱管理システムが不可欠であることが証明されつつあります。

課題:内燃機関プラットフォームとの統合

電動化コンポーネントを既存の内燃機関車両プラットフォームに統合することは、自動車メーカーとサプライヤーにとって、エンジニアリングおよびコスト面で大きな課題となります。従来型ICE車両は、ウォーターポンプ、オイルポンプ、エアコンコンプレッサー、真空ポンプなどのベルト駆動式機械補助装置を、エンジンのクランクシャフトから直接動力供給しています。これらを電動システムに置き換えるには、車両の電気系統、機械系統、熱管理系統の大規模な再設計が必要です。多くの旧式ICEプラットフォームは、高電圧配線、専用制御ユニット、通信プロトコルなど、必要な電気インフラを欠いており、統合を複雑かつ高コストにしています。これには、可変速度運転や熱管理戦略を効果的に制御するための新たなECU、センサー、ソフトウェアの追加が頻繁に含まれます。生産の観点からは、これらの電気部品を後付けすることで部品表(BOM)が増加し、開発期間が延長されます。特に、異なるOEMプラットフォームごとにカスタマイズされた設計が必要となる点が影響します。コストに敏感な市場や車両セグメントでは、電動化された補助装置による効率向上効果が、追加される複雑さや費用を正当化できない可能性があります。

グローバル車両電動化市場エコシステム分析

エコシステム分析とは、複雑なシステム内の相互関係と依存性を検証する手法です。様々な分野に応用可能です。本レポートのエコシステム分析セクションでは、原材料サプライヤー、部品メーカー、サプライヤー、OEM、規制機関など、車両電動化市場エコシステムにおける主要プレイヤーを明らかにします。

製品タイプ別では、電動パワーステアリング(EPS)と電動油圧パワーステアリング(EHPS)が車両電動化市場で最大のシェアを占めると予測されます。

電動パワーステアリング(EPS)および電動油圧式パワーステアリング(EHPS)は、乗用車、軽商用車(LCV)、トラック、バスを含む全車種において最大の製品セグメントを占めています。EPSは、優れた燃費効率、メンテナンスの軽減、現代の電子制御ユニットとのシームレスな統合により、ほぼ全てのハッチバック、セダン、コンパクトおよび中型SUV、ならびに一部のLCVで主流となっています。近年の進歩により、適応型EPSやステアバイワイヤ式EPSシステムなど、精密なステアリング制御、可変操作力、ADASとの統合が可能となり、運転の安全性と快適性が向上しています。一方、EHPSシステムは電動式と油圧式の利点を組み合わせたもので、主に北米市場向けの大型SUVやピックアップトラックに採用されています。EHPSは高いステアリングトルクを必要とする大型商用車にも広く普及しており、強力な操舵力を提供します。両システムとも、自動運転機能をサポートし応答性を向上させるAI駆動型予測ステアリングやスマートステアリング制御といった革新技術の恩恵を受けています。大型トラック分野では、モジュラー式電動シャーシプラットフォームの一環として、EHPSがブレーキやサスペンションシステムと統合されるケースが多く見られます。また、完全なEPS導入にはコストがかかるため、過渡期の車両プラットフォームやより重量級の商用車においても、EHPSは依然として重要な役割を担っています。世界的に電気自動車およびハイブリッド車の生産が急増する中、EPSの省エネルギー効果と電動化アーキテクチャとの互換性は、今後数年間で大きな普及機会を生み出すでしょう。

バッテリー式電気重商用車は、車両電動化市場において最も急速に成長するセグメントと見込まれています。

バッテリー式電気バスおよびトラックは、大型輸送の脱炭素化と都市部の大気質最適化を求める規制圧力の高まりにより、車両電動化市場で最も急速に成長するセグメントです。これらの車両は、過酷な稼働サイクルに対応し安全性を確保するため、高度なバッテリー管理と堅牢な熱管理システムを組み合わせた大容量電動パワートレインに大きく依存しています。主な用途としては、ゼロエミッションの都市交通、ラストマイル配送、地域物流輸送などが挙げられ、高トルク・長距離走行・急速充電機能を備えたパワートレインが求められます。技術仕様では、モジュラー式バッテリーパックと急速充電インターフェース(最大350kW以上)、エネルギー回収を最大化する回生ブレーキシステム、トラックやバス向けに通常200kWを超える高連続出力に対応可能な強化型電動駆動系の統合が重視されています。この変化により、EHPS(電動ハイブリッドパワーステアリング)、電動冷却水ポンプ、オイルポンプ、真空ポンプ、統合型スタータージェネレーター(ISG)など、特殊な電動化コンポーネントに対する需要が大幅に増加しております。サプライヤー各社は、高度な熱管理ソリューション、モジュール化・拡張性のあるシステム、デジタル統合への投資を通じて、高まる需要に対応しております。ナトリウムイオンや固体電池といった現行および次世代化学技術におけるエネルギー密度と安全性の向上に向けた今後の改良、ならびにAI搭載型バッテリー熱管理システムの開発は、冷却効率の最適化において注目を集めるでしょう。したがって、大型商用車セグメントの急速な電動化は、サプライヤーに対しスマートで拡張性があり効率的なソリューションの優先を迫り、これらの車両向け特殊電動化部品の強い需要をさらに加速させる見込みです。

予測期間中、アジア太平洋地域は車両電動化における最大の市場となる見込みです。

アジア太平洋地域は、電動冷却水ポンプ、補助真空ポンプ、e-ドライブシステムなどの主要部品が中国、インド、日本、および同地域のその他の国々で生産・規模拡大が進むことで牽引され、車両電動化部品の最大市場として台頭しています。電動冷却水ポンプは有望な部品の一つであり、EVのバッテリー、インバーター、モーターの温度管理において重要な役割を果たします。通常12~48ボルトで動作し、定格電力は60ワットから120ワットです。PWM、LIN、またはCANプロトコルで制御されるこれらのポンプは、毎分20~120リットルの流量を供給し、効率的な熱管理を確保します。例えばラインメタル社は最近、2030年までの電動冷却水ポンプ供給に関する数百万ユーロ規模の契約を獲得し、同地域が長期供給における戦略的重要性を有することを示しています。さらに、エンジン停止時やハイブリッド運転時のブレーキ補助に不可欠な補助電動真空ポンプは、オイルフリー化や省エネルギー化が進み、オンデマンド制御による消費電力削減が図られています。インドでは、コンセントリックや日本電産(Nidec)といったサプライヤーが需要拡大に対応するため製造拠点を拡大するなど、現地化への取り組みが活発です。アジア太平洋地域のEVでは、バッテリー冷却、インバーター冷却、キャビン冷却用に複数の冷却ポンプが必要であり、熱制御のための電子バルブと組み合わされます。OEMメーカーは、継続的な供給を確保するため、現地サプライヤーと欧州サプライヤーからのデュアルソーシングを採用することが多いです。したがって、上記の要因が予測期間中のアジア太平洋地域における車両電動化市場の成長を支えます。

2025-2032年における最大市場

中国、地域最大の市場

車両電動化市場の最近の動向

- 2025年8月、デンソー、ブルーネクサス株式会社、アイシン精機株式会社は共同でeAxleシステムを開発し、いすゞ自動車初のバッテリー式電気ピックアップトラック「D-MAX EV」に搭載されました。D-MAX EVは最近(2025年4月)生産を開始し、ヨーロッパを含む主要地域で展開されており、eAxleソリューションが多様な市場に適していることを実証しています。BluE、アイシン、デンソーの各パートナーは、電動化推進システムのグローバル展開拡大に向け、協業を継続する計画です。

- 2025年5月、デンソーとロームは、車両の電動化と知能化を支えるアナログICおよび車載半導体の共同開発で提携し、半導体技術革新における協業を深化させました。

- 2025年3月、ボッシュはチェコ・ブジェヨビツェ工場において、eAxle、水素パワーモジュール、燃料電池スタック技術の生産能力を拡大し、電動化およびクリーンパワートレインの研究開発展開における重要拠点と位置付けました。

- 2024年10月、ボッシュと江鈴汽車(JMCG)は、小型商用車向け電動ドライブアクスルの開発・生産を目的とした合弁会社(ボッシュ60%/JMCG40%)を設立いたしました。

主要市場プレイヤー

自動車電動化市場トップ企業一覧

自動車電動化市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。自動車電動化市場の主要プレイヤーは以下の通りです。

Robert Bosch GmbH (Germany)

Continental AG (Germany)

Denso Corporation (Japan)

BorgWarner Inc. (US)

Aptiv (Ireland)

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 対象市場および地域範囲 31

1.3.2 対象範囲および除外範囲 32

1.3.3 対象期間 32

1.4 対象通貨 33

1.5 対象単位 34

1.6 ステークホルダー 34

1.7 変更点の概要 34

2 調査方法論 36

2.1 調査データ 36

2.1.1 二次データ 37

2.1.1.1 自動車生産に関する二次情報源 37

2.1.1.2 市場規模に関する二次情報源 38

2.1.1.3 二次情報源からの主要データ 38

2.1.2 一次データ 39

2.1.2.1 一次インタビュー対象者 39

2.1.2.2 一次インタビューの内訳 39

2.2 市場規模の推定 40

2.2.1 ボトムアップアプローチ 40

2.3 データの三角測量 42

2.4 因子分析 43

2.5 調査の前提条件 45

2.6 調査の限界 46

3 エグゼクティブサマリー 47

4 プレミアムインサイト 50

4.1 車両電動化市場におけるプレイヤーにとっての魅力的な機会 50

4.2 車両の種類別 車両電動化市場 50

4.3 ハイブリッド化の程度別 車両電動化市場 51

4.4 推進方式および製品別 車両電動化市場 51

4.5 地域別自動車電動化市場 52

5 市場概要 53

5.1 はじめに 53

5.2 市場動向 54

5.2.1 推進要因 54

5.2.1.1 安全性および利便性機能に対する消費者需要の高まり 54

5.2.1.2 電気自動車(EV)の世界的な普及拡大 55

5.2.1.3 機械システムに対する電動化コンポーネントの技術的優位性 55

5.2.2 抑制要因 56

5.2.2.1 電気部品の高コスト 56

5.2.3 機会 56

5.2.3.1 ソフトウェア定義車両への移行 56

5.2.3.2 インテリジェントな熱管理の必要性 57

5.2.4 課題 57

5.2.4.1 内燃機関プラットフォームとの複雑な統合 57

6 産業動向 58

6.1 サプライチェーン分析 58

6.2 エコシステム分析 59

6.3 価格分析 62

6.3.1 製品別平均販売価格 62

6.3.2 地域別平均販売価格 62

6.4 貿易分析 63

6.4.1 輸入シナリオ(841330) 63

6.4.2 輸出シナリオ(841330) 65

6.5 顧客ビジネスに影響を与えるトレンドと混乱要因 66

6.6 主要な会議およびイベント(2025年~2026年) 67

6.7 ケーススタディ分析 68

6.7.1 ディーゼル車両におけるスタート・ストップシステムの導入 68

6.7.2 電動パワーステアリングへの移行 68

6.7.3 先進高電圧コンポーネントの開発 69

6.8 投資および資金調達シナリオ 69

6.9 技術分析 71

6.9.1 主要技術 71

6.9.1.1 高電圧統合型e-axleシステム 71

6.9.1.2 先進的なECUおよびソフトウェア定義コンポーネント 71

6.9.2 補完技術 72

6.9.2.1 非密封材料による電動冷却水ポンプ 72

6.9.2.1.1 シャフト材料 72

6.9.2.1.2 ベアリング材料 73

6.9.3 関連技術 74

6.9.3.1 コネクティビティおよびIoT対応コンポーネント 74

6.10 特許分析 75

6.11 車両ハイブリッド化の段階の概要 80

6.11.1 マイクロハイブリッド 80

6.11.2 マイルドハイブリッド 80

6.11.3 フルハイブリッド 80

6.11.4 PHEV/レンジエクステンデッドEV(REEV) 81

6.11.5 BEV/エクステンデッドレンジEV(EREV) 81

6.12 プラットフォームのモジュラー化と標準化の動向 82

6.13 主要10社の電気乗用車メーカーにおける電動冷却水ポンプの消費量 83

6.14 主要10社の商用車メーカーにおける電動冷却水ポンプの消費量 84

6.15 主要10サプライヤー価格分析 85

6.16 主要10OEM価格分析 86

6.17 電動冷却水ポンプ:サプライヤーとOEMの供給関係 86

6.18 電動冷却水ポンプ:サプライヤー契約 88

6.19 規制環境 89

6.19.1 規制機関、政府機関、その他の組織 89

6.19.2 国別EVインセンティブ 91

6.19.2.1 オランダ 91

6.19.2.2 ドイツ 92

6.19.2.3 フランス 93

6.19.2.4 英国 94

6.19.2.5 中国 95

6.19.2.6 アメリカ 95

6.19.3 部品レベルのカーボンフットプリント分析 96

6.20 主要な利害関係者および購買基準 97

6.20.1 購買プロセスにおける主要ステークホルダー 97

6.20.2 主要購買基準 98

7 推進方式および製品別車両電動化市場 100

7.1 はじめに 101

7.2 スタート・ストップシステム 104

7.2.1 マイルドハイブリッド車の急速な普及とバッテリー寿命への焦点 104

7.2.1.1 内燃機関(ICE)スタート・ストップシステム 106

7.2.1.2 電気自動車(EV)スタート・ストップシステム 107

7.3 電動パワーステアリング 108

7.3.1 ADASとの統合、機械的損失の低減、および効率性に対する規制圧力の増大 108

7.3.1.1 内燃機関車用電動パワーステアリング 110

7.3.1.2 電気自動車用電動パワーステアリング 111

7.4 電気油圧式パワーステアリング 112

7.4.1 エンジン負荷を一定に保たずに高トルクアシストを実現する必要性 112

7.4.1.1 内燃機関(ICE)用電気油圧式パワーステアリング 113

7.4.1.2 EV用電磁油圧式パワーステアリング 114

7.5 液体ヒーターPTC 116

7.5.1 効率的なキャビン暖房の必要性 116

7.5.1.1 ICE用液体ヒーターPTC 117

7.5.1.2 EV用液体ヒーターPTC 118

7.6 電動エアコンコンプレッサー 119

7.6.1 エンジン非依存型HVACを必要とするEVの普及 119

7.6.1.1 ICE電動エアコンコンプレッサー 121

7.6.1.2 EV電動エアコンコンプレッサー 122

7.7 電動真空ポンプ 123

7.7.1 ハイブリッド/電気自動車の普及拡大と自動ブレーキシステムとの統合 123

7.7.1.1 内燃機関車用電動真空ポンプ 124

7.7.1.2 EV 電動真空ポンプ 125

7.8 電動オイルポンプ 126

7.8.1 独立した熱管理の必要性 126

7.8.1.1 ICE 電動オイルポンプ 128

7.8.1.2 EV 電動オイルポンプ 129

7.9 電動ウォーターポンプ 130

7.9.1 バッテリーパック向け精密冷却水流量制御の必要性 130

7.9.1.1 内燃機関車向け電動ウォーターポンプ 131

7.9.1.2 電気自動車向け電動ウォーターポンプ 132

7.10 統合型スタータージェネレーター 133

7.10.1 48Vマイルドハイブリッド車の普及拡大 133

7.10.1.1 ICE統合型スタータージェネレーター 135

7.10.1.2 EV統合型スタータージェネレーター 136

7.11 主な知見 137

8 車両の種類別 車両電動化市場 138

8.1 はじめに 139

8.2 乗用車 141

8.2.1 ハイブリッド車およびBEVプラットフォームにおけるモジュラー式電動化コンポーネントの拡大 141

8.3 小型商用車 142

8.3.1 積載作業向け高出力電動コンポーネントの採用拡大 142

8.4 トラック 144

8.4.1 クラス8および中型モデルにおける高出力電動ポンプおよびHVACコンプレッサーの需要増加 144

8.5 バス 146

8.5.1 効率性と信頼性向上のための電動補助装置の統合 146

8.6 主な知見 147

9 ハイブリッド化の程度別車両電動化市場 148

9.1 はじめに 149

9.2 内燃機関(ICE)およびマイクロハイブリッド車 151

9.2.1 乗用車および商用車における低電圧ハイブリッド化 151

9.3 HEV 152

9.3.1 戦略的サプライヤーとOEMのパートナーシップの増加 152

9.4 PHEV 154

9.4.1 パワーエレクトロニクス、熱管理、

およびバッテリー供給における進歩 154

9.5 BEV 155

9.5.1 ゼロエミッションモビリティに対する消費者需要の増加 155

9.6 主な知見 157

10 地域別車両電動化市場 158

10.1 はじめに 159

10.2 アジア太平洋地域 161

10.2.1 マクロ経済見通し 161

10.2.2 中国 166

10.2.2.1 強力な新エネルギー車政策、OEMのリーダーシップ、サプライヤーの拡大が市場を牽引する見込み 166

10.2.3 日本 168

10.2.3.1 ハイブリッド車およびプラグインハイブリッド車技術におけるリーダーシップが市場を牽引する見込み 168

10.2.4 インド 171

10.2.4.1 OEMの勢いとサプライヤーの現地化が市場を牽引する見込み 171

10.2.5 韓国 173

10.2.5.1 強力なOEMおよびサプライヤーのエコシステムが市場を牽引 173

10.2.6 その他のアジア太平洋地域 176

10.3 北米 178

10.3.1 マクロ経済の見通し 178

10.3.2 アメリカ 183

10.3.2.1 厳しい規制推進が市場を牽引 183

10.3.3 カナダ 185

10.3.3.1 ZEV義務化とサプライヤー投資が市場を牽引 185

10.3.4 メキシコ 187

10.3.4.1 厳格なCO₂基準と現地生産が市場を牽引する 187

10.4 ヨーロッパ 190

10.4.1 マクロ経済見通し 190

10.4.2 ドイツ 196

10.4.2.1 高いEV生産量と高まる国内需要が市場を牽引する 196

10.4.3 オランダ 198

10.4.3.1 EVの大幅な普及とV2G技術革新が市場を牽引 198

10.4.4 フランス 201

10.4.4.1 OEMプログラム、バッテリープロジェクト、サプライヤーの規模拡大が市場を牽引 201

10.4.5 英国 203

10.4.5.1 クリーン輸送への意識の高まりが市場を牽引 203

10.4.6 スペイン 206

10.4.6.1 e-ドライブおよびパワーエレクトロニクスへの需要増加が市場を牽引 206

10.4.7 イタリア 208

10.4.7.1 OEMによる集中的な投資と活発なサプライヤー契約が市場を牽引 208

10.4.8 その他のヨーロッパ 210

10.5 その他の地域 213

10.5.1 マクロ経済見通し 213

10.5.2 ブラジル 216

10.5.2.1 低燃費車への需要増加が市場を牽引 216

10.5.3 南アフリカ 219

10.5.3.1 よりクリーンで低燃費な車両への需要拡大が市場を牽引 219

10.5.4 その他 221

11 競争環境 224

11.1 はじめに 224

11.2 主要企業の戦略/勝つための権利、2022–2025 224

11.3 電動冷却水ポンプ市場シェア分析(2024年) 226

11.4 電動コンプレッサー市場シェア分析(2024年) 227

11.5 E-アクスル市場シェア分析(2024年) 228

11.5.1 中国E-アクスル市場シェア分析、2024年 229

11.6 収益分析、2021年~2024年 230

11.7 企業評価マトリックス:主要プレイヤー、2024年 230

11.7.1 スター企業 230

11.7.2 新興リーダー 231

11.7.3 広範なプレイヤー 231

11.7.4 参加企業 231

11.7.5 企業フットプリント 232

11.7.5.1 企業フットプリント 232

11.7.5.2 地域フットプリント 233

11.7.5.3 車両タイプ別フットプリント 234

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 235

11.8.1 先進的企業 235

11.8.2 対応型企業 235

11.8.3 ダイナミック企業 235

11.8.4 スタート地点 235

11.8.5 競合他社との比較 237

11.8.5.1 スタートアップ企業/中小企業リスト 237

11.8.5.2 スタートアップ企業/中小企業の競争力ベンチマーキング 237

11.9 企業評価と財務指標 238

11.10 ブランド/製品比較 239

11.11 競争シナリオ 240

11.11.1 製品発売・開発 240

11.11.2 取引 241

11.11.3 事業拡大 242

12 企業プロファイル 244

12.1 主要企業 244

12.1.1 ロバート・ボッシュGmbH 244

12.1.1.1 事業概要 244

12.1.1.2 提供製品 245

12.1.1.3 最近の動向 247

12.1.1.3.1 取引 247

12.1.1.3.2 事業拡大 247

12.1.1.3.3 その他 248

12.1.1.4 MnMの見解 248

12.1.1.4.1 主な強み 248

12.1.1.4.2 戦略的選択 248

12.1.1.4.3 弱みと競合上の脅威 248

12.1.2 コンチネンタルAG 249

12.1.2.1 事業概要 249

12.1.2.2 提供製品 250

12.1.2.3 最近の動向 251

12.1.2.3.1 事業拡大 251

12.1.2.4 MnMの見解 252

12.1.2.4.1 主な強み 252

12.1.2.4.2 戦略的選択 252

12.1.2.4.3 弱点と競合上の脅威 252

12.1.3 APTIV 253

12.1.3.1 事業概要 253

12.1.3.2 提供製品 254

12.1.3.3 最近の動向 255

12.1.3.3.1 取引 255

12.1.3.3.2 事業拡大 255

12.1.3.3.3 その他 256

12.1.3.4 MnMの見解 256

12.1.3.4.1 主な強み 256

12.1.3.4.2 戦略的選択 256

12.1.3.4.3 弱みと競合上の脅威 256

12.1.4 株式会社デンソー 257

12.1.4.1 事業概要 257

12.1.4.2 提供製品 258

12.1.4.3 最近の動向 259

12.1.4.3.1 製品発売・開発 259

12.1.4.3.2 取引 260

12.1.4.4 MnMの見解 261

12.1.4.4.1 主な強み 261

12.1.4.4.2 戦略的選択 261

12.1.4.4.3 弱みと競合上の脅威 261

12.1.5 三菱自動車工業株式会社 262

12.1.5.1 事業概要 262

12.1.5.2 提供製品 263

12.1.5.3 最近の動向 264

12.1.5.3.1 取引 264

12.1.5.4 MnMの見解 264

12.1.5.4.1 主な強み 264

12.1.5.4.2 戦略的選択 264

12.1.5.4.3 弱みと競合上の脅威 264

12.1.6 ボルグワーナー社 265

12.1.6.1 事業概要 265

12.1.6.2 提供製品 267

12.1.6.3 最近の動向 267

12.1.6.3.1 事業拡大 267

12.1.6.3.2 その他 268

12.1.7 ジョンソン・エレクトリック・ホールディングス・リミテッド 269

12.1.7.1 事業概要 269

12.1.7.2 提供製品 270

12.1.7.3 最近の動向 270

12.1.7.3.1 製品発売・開発 270

12.1.8 マグナ・インターナショナル社 271

12.1.8.1 事業概要 271

12.1.8.2 提供製品 272

12.1.8.3 最近の動向 273

12.1.8.3.1 取引 273

12.1.8.3.2 事業拡大 273

12.1.9 アイシン精機株式会社 274

12.1.9.1 事業概要 274

12.1.9.2 提供製品 275

12.1.9.3 最近の動向 275

12.1.9.3.1 取引 275

12.1.9.3.2 その他 275

12.1.10 日本電産株式会社 276

12.1.10.1 事業概要 276

12.1.10.2 提供製品 277

12.1.10.3 最近の動向 277

12.1.10.3.1 製品発売・開発 277

12.1.10.3.2 事業拡大 278

12.1.10.3.3 その他 278

12.1.11 パナソニックオートモーティブシステムズ株式会社 279

12.1.11.1 事業概要 279

12.1.11.2 提供製品 279

12.2 その他の企業 280

12.2.1 株式会社ジェイテクト 280

12.2.2 アステモ株式会社 281

12.2.3 ZF フリードリヒスハーフェン AG 282

12.2.4 ヴァレオ 283

12.2.5 GKNオートモーティブ株式会社 284

12.2.6 シェフラーAG 285

12.2.7 マーレGmbH 286

12.2.8 ダナリミテッド 287

12.2.9 ブロース・ファールツォイクタイレSE&CO. KG 288

12.2.10 ケブ・オートメーション 289

12.2.11 テコ・コーポレーション 290

12.2.12 ヤサ・リミテッド 291

13 推奨事項 292

13.1 アジア太平洋地域が車両電動化の主要市場となる 292

13.2 ステアリングシステムが車両電動化の主要な推進要因として台頭 292

13.3 乗用車が世界的に主流となる見込み 293

13.4 結論 293

14 付録 294

14.1 産業専門家からの見解 294

14.2 ディスカッションガイド 294

14.3 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 297

14.4 カスタマイズオプション 299

14.4.1 48V 市場(コンポーネント別・地域別) 299

14.4.1.1 アジア太平洋地域 299

14.4.1.1.1 スタート・ストップシステム 299

14.4.1.1.2 電動パワーステアリング 299

14.4.1.1.3 液体ヒーターPTC 299

14.4.1.1.4 電動エアコンコンプレッサー 299

14.4.1.1.5 電動真空ポンプ 299

14.4.1.1.6 電動オイルポンプ 299

14.4.1.1.7 電動ウォーターポンプ 299

14.4.1.1.8 統合型スタータージェネレーター 299

14.4.1.2 ヨーロッパ 299

14.4.1.2.1 スタート・ストップシステム 299

14.4.1.2.2 電動パワーステアリング 299

14.4.1.2.3 液体ヒーター PTC 299

14.4.1.2.4 電動エアコンコンプレッサー 299

14.4.1.2.5 電動真空ポンプ 299

14.4.1.2.6 電動オイルポンプ 299

14.4.1.2.7 電動ウォーターポンプ 299

14.4.1.2.8 統合型スタータージェネレーター 299

14.4.1.3 北米 300

14.4.1.3.1 スタート・ストップシステム 300

14.4.1.3.2 電動パワーステアリング 300

14.4.1.3.3 液体ヒーター PTC 300

14.4.1.3.4 電動エアコンコンプレッサー 300

14.4.1.3.5 電動真空ポンプ 300

14.4.1.3.6 電動オイルポンプ 300

14.4.1.3.7 電動ウォーターポンプ 300

14.4.1.3.8 統合型スタータージェネレーター 300

14.4.1.4 その他の地域 300

14.4.1.4.1 スタート・ストップシステム 300

14.4.1.4.2 電動パワーステアリング 300

14.4.1.4.3 液体ヒーターPTC 300

14.4.1.4.4 電動エアコンコンプレッサー 300

14.4.1.4.5 電動真空ポンプ 300

14.4.1.4.6 電動オイルポンプ 300

14.4.1.4.7 電動ウォーターポンプ 300

14.4.1.4.8 統合型スタータージェネレーター 300

14.5 関連レポート 301

14.6 著者詳細 302

表 1 製品別市場定義 30

表 2 2021 年から 2024 年の米ドル為替レート 33

表 3 電動化コンポーネントの技術的メリット 56

表 4 エコシステムにおける企業の役割 61

表 5 製品別平均販売価格、2024 年 (米ドル) 62

表 6 地域別平均販売価格、2024 年 (米ドル) 62

表 7 ドイツ:HS コード 841330 準拠製品の輸入データ、

国別、2020 年~2024 年 63

表 8 中国:HS コード 841330 準拠製品の輸入データ、

国別、2020 年~2024 年 63

表 9 米国:HS コード 841330 準拠製品の輸入データ、

国別、2020 年~2024 年 64

表 10 フランス:HS コード 841330 準拠製品の輸入データ、

国別、 2020年~2024年 64

表 11 米国:HS コード 841330 準拠製品の輸出データ、

国別、2020年~2024年 65

表 12 ドイツ:HS コード 841330 準拠製品の輸出データ、

国別、2020 年~2024 年 65

表 13 メキシコ:HSコード841330に準拠する製品の輸出データ、

国別、2020年~2024年 65

表14 中国:HSコード841330に準拠する製品の輸出データ、

国別、2020年~2024年 66

表 15 主な会議およびイベント、2025 年~2026 年 67

表 16 資金調達リスト、2022 年~2024 年 70

表 17 最近の E-AXLE の開発状況 71

表 18 OEM のイノベーションと重点分野 72

表 19 ステンレス鋼の分類の特徴 73

表 20 窒化ケイ素系セラミックボールの特性 74

表 21 特許分析 76

表 22 ハイブリッド化の段階と代表的な仕様 81

表 23 プラットフォームのモジュール化と標準化の傾向 82

表 24 電気乗用車 OEM による電気冷却ポンプの消費量、2018 年~2030 年(千台) 83

表 25 電気商用車 OEM による電気冷却ポンプの消費量、2018 年~2030 年(千台) 84

表 26 トップ 10 サプライヤーの価格 85

表 27 トップ 10 OEM の価格 86

表 28 北米:規制機関、政府機関、

およびその他の組織 89

表 29 ヨーロッパ:規制機関、政府機関、

その他の組織 90

表 30 アジア太平洋地域:規制機関、政府機関、

その他の組織 90

表 31 オランダ:EV 奨励策 91

表 32 オランダ:EV 充電ステーション奨励策 91

表 33 ドイツ:EV 奨励策 92

表 34 ドイツ:EV 充電ステーション奨励策 92

表 35 フランス:EV インセンティブ 93

表 36 フランス:EV 充電ステーションインセンティブ 93

表 37 英国:EV インセンティブ 94

表 38 英国:EV 充電ステーションインセンティブ 94

表 39 中国:EV インセンティブ 95

表 40 中国:EV 充電ステーションのインセンティブ 95

表 41 米国:EV インセンティブ 95

表 42 米国:EV 充電ステーションのインセンティブ 95

表 43 コンポーネントレベルのカーボンフットプリント分析 96

表 44 購入プロセスに対するステークホルダーの影響(車両タイプ別、%) 97

表 45 主な購入基準(車両タイプ別) 98

TABLE 46 製品、電圧、用途別の電動車両コンポーネントの概要 101

TABLE 47 推進方式および製品別の車両電動化市場、

2021年~2024年(千台) 102 TABLE 48 推進方式および製品別の車両電動化市場、

2021年~2024年(千台) 102

表 48 推進方式および製品別の車両電動化市場、

2025年~2032年(千台) 103

表 49 推進方式および製品別自動車電動化市場、

2021年~2024年(百万米ドル) 103

表 50 推進方式および製品別自動車電動化市場、

2025年~2032年(百万米ドル) 104

表 51 地域別グローバルスタートストップシステム市場、

2021年~2024年(千台) 105

表 52 地域別グローバルスタートストップシステム市場、

2025年~2032年(千台) 105

表 53 地域別グローバルスタートストップシステム市場、2021年~2024年(百万米ドル) 105

表 54 地域別グローバルスタートストップシステム市場、 地域別、2025年~2032年(百万米ドル) 105

表 55 ICE スタート・ストップシステム市場、地域別、2021年~2024年(千台) 106

表 56 地域別 ICE スタート・ストップシステム市場、2025年~2032年(千台) 106

表 57 地域別 ICE スタート・ストップシステム市場、2021年~2024年(百万米ドル) 106

表 58 ICE スタート・ストップシステム市場、地域別、2025年~2032年(百万米ドル) 107

表 59 EV スタート・ストップシステム市場、地域別、2021年~2024年 (千台) 107

表 60 EV スタート・ストップシステム市場、地域別、2025年~2032年 (千台) 107

表 61 EV スタート・ストップシステム市場、地域別、2021年~2024年 (百万米ドル) 107

表 62 EV スタート・ストップシステム市場、地域別、2025年~2032年 (百万米ドル) 108

表 63 世界の電動パワーステアリング市場、 地域別、

2021年~2024年(千台) 108

表 64 世界の電動パワーステアリング市場、地域別、

2025年から2032年(千台) 109

表 65 地域別グローバル電動パワーステアリング市場、

2021年~2024年(百万米ドル) 109

表 66 地域別グローバル電動パワーステアリング市場、

2025年~2032年(百万米ドル) 109

表 67 ICE 電動パワーステアリング市場、地域別、

2021年~2024年(千台) 110

表 68 ICE 電動パワーステアリング市場、地域別、

2025年~2032年(千台) 110

表 69 ICE 電動パワーステアリング市場、地域別、2021年~2024年(百万米ドル) 110

表 70 ICE 電動パワーステアリング市場、地域別、2025年~2032年(百万米ドル) 110

表 71 EV 電動パワーステアリング市場、地域別、

2021–2024 年(千台) 111

表 72 EV 電動パワーステアリング市場、地域別、

2025–2032 年(千台) 111

表 73 EV 電動パワーステアリング市場、地域別、2021年~2024年(百万米ドル) 111

表 74 EV 電動パワーステアリング市場、地域別、2025年~2032年(百万米ドル) 111

表 75 グローバル電気油圧式パワーステアリング市場、

地域別、2021年~2024年(千台) 112

表 76 グローバル電気油圧式パワーステアリング市場、

地域別、2025年~2032年 (千台) 112

表 77 世界の電気油圧式パワーステアリング市場、

地域別、2021年~2024年(百万米ドル) 112

表 78 世界の電気油圧式パワーステアリング市場、

地域別、2025年~2032年(百万米ドル) 113

表 79 ICE 電動油圧式パワーステアリング市場、

地域別、2021年~2024年(千台) 113

表 80 ICE 電気油圧式パワーステアリング市場、

地域別、2025年~2032年(千台) 113

表 81 ICE 電気油圧式パワーステアリング市場、

地域別、2021年~2024年(百万米ドル) 114

表 82 ICE 電気油圧式パワーステアリング市場、

地域別、2025年~2032年(百万米ドル) 114

表 83 EV 電気油圧式パワーステアリング市場、

地域別、2021年~2024年(千台) 114

表 84 EV 電気油圧式パワーステアリング市場、

地域別、2025年~2032年(千台) 115

表 85 EV 電気油圧式パワーステアリング市場、

地域別、2021年~2024年(百万米ドル) 115

表 86 EV 電気油圧式パワーステアリング市場、

地域別、2025年~2032年(百万米ドル) 115

表 87 世界の液体ヒーター PTC 市場、地域別、

2021年~2024年(千台) 116

表 88 地域別グローバル液体ヒーター PTC 市場、

2025 年~2032 年(千台) 116

表 89 地域別グローバル液体ヒーター PTC 市場、2021 年~2024 年(百万米ドル) 116

表 90 地域別グローバル液体ヒーター PTC 市場、2025 年~2032 年(百万米ドル) 117

表 91 地域別、2021 年から 2024 年の氷液ヒーター PTC 市場(千台) 117

表 92 地域別、2025 年から 2032 年の氷液ヒーター PTC 市場(千台) 117

表 93 地域別、2021 年~2024 年の氷液ヒーター PTC 市場(百万米ドル) 118

表 94 地域別、2025 年~2032 年の氷液ヒーター PTC 市場(百万米ドル) 118

表 95 EV 液体ヒーター PTC 市場、地域別、2021 年~2024 年(千台) 118

表 96 EV 液体ヒーター PTC 市場、地域別、2025 年~2032 年(千台) 118

表 97 EV 液体ヒーター PTC 市場、地域別、2021 年~2024 年(百万米ドル) 119

表 98 EV 液体ヒーター PTC 市場、地域別、2025 年~2032 年(百万米ドル) 119

表 99 世界の電気式エアコンコンプレッサー市場、地域別、

2021年~2024年(千台) 119

表 100 世界の電気式エアコンコンプレッサー市場、地域別、

2025年~2032年 (千台) 120

表 101 地域別グローバル電気式エアコンコンプレッサー市場、

2021年~2024年(百万米ドル) 120

表 102 地域別グローバル電気式エアコンコンプレッサー市場、 地域別、

2025年~2032年(百万米ドル) 120

表 103 ICE 電気式エアコンコンプレッサー市場、地域別、

2021年~2024年(千台) 121

表 104 地域別、2025年から2032年までの電気式エアコンコンプレッサー市場(単位:千台)

121

表 105 地域別 ICE 電気式エアコンコンプレッサー市場、

2021年~2024年(百万米ドル) 121

表 106 地域別 ICE 電気式エアコンコンプレッサー市場、

2025年~2032年(百万米ドル) 121

TABLE 107 EV 電気式エアコンコンプレッサー市場、地域別、

2021年~2024年(千台) 122

TABLE 108 EV 電気式エアコンコンプレッサー市場、地域別、

2025年~2032年(千台) 122

表 109 EV 電気式エアコンコンプレッサー市場、地域別、2021年~2024年(百万米ドル) 122

TABLE 110 EV 電気式エアコンコンプレッサー市場、地域別、2025年~2032年(百万米ドル) 122

TABLE 111 世界の電気式真空ポンプ市場、地域別、

2021年~2024年(千台) 123

表 112 地域別グローバル電気真空ポンプ市場、

2025年から2032年(千台) 123

表 113 地域別グローバル電気真空ポンプ市場、

2021年~2024年(百万米ドル) 123

表 114 地域別グローバル電気真空ポンプ市場、

2025年~2032年(百万米ドル) 124

表 115 地域別 ICE 電気真空ポンプ市場、

2021–2024 (千台) 124

表 116 地域別 ICE 電気真空ポンプ市場、

2025–2032 年 (千台) 124

表 117 地域別 ICE 電気真空ポンプ市場、2021–2024 年 (百万米ドル) 125

表 118 地域別 ICE 電気真空ポンプ市場、2025年~2032年 (百万米ドル) 125

表 119 EV 電気真空ポンプ市場、地域別、

2021–2024 年(千台) 125

表 120 EV 電気真空ポンプ市場、地域別、

2025年~2032年(千台) 125

表 121 EV 電気真空ポンプ市場、地域別、2021年~2024年(百万米ドル) 126

表 122 EV 電気真空ポンプ市場、地域別、2025年~2032年(百万米ドル) 126

表 123 世界の電気オイルポンプ市場、地域別、

2021年~2024年(千台) 126

表 124 地域別グローバル電動オイルポンプ市場、

2025年~2032年(千台) 127

表 125 地域別グローバル電動オイルポンプ市場、2021年~2024年 (百万米ドル) 127

表 126 地域別グローバル電動オイルポンプ市場、2025年~2032年 (百万米ドル) 127

表 127 地域別 ICE 電動オイルポンプ市場、2021 年~2024 年 (千台) 128

表 128 地域別 ICE 電動オイルポンプ市場、2025年~2032年(千台) 128

表 129 地域別 ICE 電動オイルポンプ市場、2021年~2024年(百万米ドル) 128

表 130 地域別 ICE 電動オイルポンプ市場、2025 年~2032 年(百万米ドル) 128

表 131 地域別 EV 電動オイルポンプ市場、2021 年~2024 年(千台) 129

表 132 EV 電動オイルポンプ市場、地域別、2025年~2032年(千台) 129

表 133 EV 電動オイルポンプ市場、地域別、2021年~2024年(百万米ドル) 129

表 134 EV 電動オイルポンプ市場、地域別、2025年~2032年(百万米ドル) 129

表 135 世界の電動ウォーターポンプ市場、地域別、

2021年~2024年(千台) 130

表 136 地域別グローバル電動ウォーターポンプ市場、

2025年~2032年(千台) 130

表 137 地域別グローバル電動ウォーターポンプ市場、

2021年~2024年(百万米ドル) 130

表 138 地域別グローバル電動ウォーターポンプ市場、

2025年~2032年(百万米ドル) 131

表 139 地域別 ICE 電動ウォーターポンプ市場、2021年~2024年(千台) 131

表 140 地域別、2025年から2032年の氷用電動ウォーターポンプ市場(千台) 131

表 141 地域別、2021年から2024年の氷用電動ウォーターポンプ市場(百万米ドル) 132

表 142 地域別 ICE 電動ウォーターポンプ市場、2025 年~2032 年(百万米ドル) 132

表 143 EV 電動ウォーターポンプ市場、地域別、2021 年~2024 年(千台) 132

表 144 EV 電動ウォーターポンプ市場、地域別、2025 年~2032 年(千台) 132

表 145 EV 電動ウォーターポンプ市場、地域別、2021年~2024年(百万米ドル) 133

表 146 EV 電気ウォーターポンプ市場、地域別、2025年~2032年(百万米ドル) 133

表 147 グローバル統合スタータージェネレーター市場、

地域別、2021年~2024年(千台) 133

表 148 世界の統合型スタータージェネレーター市場、

地域別、2025年~2032年(千台) 134

表 149 グローバル統合スタータージェネレーター市場、

地域別、2021年~2024年(百万米ドル) 134

表 150 グローバル統合スタータージェネレーター市場、

地域別、2025年~2032年(百万米ドル) 134

表 151 ICE 統合スタータージェネレーター市場、地域別、

2021年~2024年(千台) 135

表 152 ICE 統合スタータージェネレーター市場、地域別、

2025年~2032年(千台) 135

表 153 ICE 統合スタータージェネレーター市場、地域別、

2021年~2024年(百万米ドル) 135

表 154 ICE 統合スタータージェネレーター市場、地域別、

2025年~2032年(百万米ドル) 136

表 155 EV 統合スタータージェネレーター市場、地域別、

2021年~2024年(千台) 136

表 156 EV 統合スタータージェネレータ市場、地域別、

2025年~2032年(千台) 136

表 157 EV 統合スタータージェネレーター市場、地域別、

2021年~2024年(百万米ドル) 137

表 158 EV 統合スタータージェネレーター市場、地域別、

2025年~2032年(百万米ドル) 137

表 159 車両タイプ別、車両電動化市場、

2021年~2024年 (千台) 139

表 160 車両タイプ別車両電動化市場、

2025年~2032年(千台) 140

表 161 車両タイプ別車両電動化市場、

2021年~2024年(百万米ドル) 140

表 162 車両タイプ別、2025年から2032年の車両電動化市場(百万米ドル) 140

表 163 地域別、2021年から2024年の乗用車電動化市場(千台) 141

表 164 地域別、2025年から2032年の乗用車電動化市場(千台) 142

表 165 地域別、2021年から2024年の乗用車電動化市場(千台) 143

表 164 乗用車の電動化市場、地域別、

2025年から2032年(千台) 141

表 165 乗用車の電動化市場、地域別、

2021年から2024年(百万米ドル) 142

表 166 乗用車の電動化市場、地域別、

2025年~2032年(百万米ドル) 142

表 167 小型商用車の電動化市場、

地域別、2021年~2024年(千台) 143

表 168 軽商用車の電動化市場、

地域別、2025年~2032年(千台) 143

表 169 軽商用車の電動化市場、

地域別、2021年~2024年(百万米ドル) 143

表 170 軽商用車の電動化市場、

地域別、2025年~2032年(百万米ドル) 144

表 171 トラックの電動化市場、地域別、2021年~2024年(千台) 145

表 172 トラックの電動化市場、地域別、2025年~2032年(千台) 145

表 173 トラックの電動化市場、地域別、2021年~2024年(百万米ドル) 145

表 174 トラックの電動化市場、地域別、2025年~2032年(百万米ドル) 145

表 175 バス電動化市場、地域別、2021年~2024年(千台) 146

表 176 バス電動化市場、地域別、2025年~2032年(千台) 146

表 177 バス電動化市場、地域別、2021年~2024年(百万米ドル) 147

表 178 バス電動化市場、地域別、2025年~2032年(百万米ドル) 147

表 179 ハイブリッド化の程度別自動車電動化市場、

2021年~2024年(千台) 149

表 180 ハイブリッド化の程度別自動車電動化市場、

2025年~2032年(千台) 150

表 181 ハイブリッド化の程度別自動車電動化市場、

2021年~2024年 (百万米ドル) 150

表 182 ハイブリッド化の程度別自動車電動化市場、

2025年~2032年(百万米ドル) 150

表 183 地域別 ICE およびマイクロハイブリッド自動車電動化市場、

地域別、2021年~2024年 (千台) 151

表 184 ICE およびマイクロハイブリッド車両の電動化市場、

地域別、2025年~2032年 (千台) 151

表 185 ICE およびマイクロハイブリッド車の電動化市場、

地域別、2021年~2024年 (百万米ドル) 152

表 186 ICE およびマイクロハイブリッド車の電動化市場、

地域別、2025年~2032年(百万米ドル) 152

表 187 HEV 電動化市場、地域別、2021年~2024年(千台) 153

表 188 HEV 電動化市場、地域別、2025年~2032年(千台) 153

表 189 HEV 電化市場、地域別、2021 年~2024 年(百万米ドル) 153

表 190 HEV 電化市場、地域別、2025 年~2032 年 (百万米ドル) 153

表 191 PHEV 電化市場、地域別、2021年~2024年 (千台) 154

表 192 PHEV 電化市場、地域別、2025年~2032年 (千台) 154

表 193 PHEV 電化市場、地域別、2021 年~2024 年(百万米ドル) 155

表 194 PHEV 電化市場、地域別、2025 年~2032 年(百万米ドル) 155

表 195 BEV 電動化市場、地域別、2021 年~2024 年(千台) 156

表 196 BEV 電動化市場、地域別、2025 年~2032 年 (千台) 156

表 197 BEV 電化市場、地域別、2021 年~2024 年(百万米ドル) 156

表 198 BEV 電化市場、地域別、2025 年~2032 年(百万米ドル) 156

表 199 地域別自動車電動化市場、2021年~2024年(千台) 159

表 200 地域別自動車電動化市場、2025年~2032年(千台) 160

表 201 自動車電動化市場、地域別、2021年~2024年(百万米ドル) 160

表 202 自動車電動化市場、地域別、2025年~2032年(百万米ドル) 160

表 203 アジア太平洋地域:国別自動車電動化市場、

2021年~2024年(千台) 164

表 204 アジア太平洋地域:国別自動車電動化市場、

2025年~2032年 (千台) 165

表 205 アジア太平洋地域:国別自動車電動化市場、

2021年~2024年(百万米ドル) 165

表 206 アジア太平洋地域:国別自動車電動化市場、

2025年~2032年(百万米ドル) 165

表 207 中国:製品別自動車電動化市場、

2021年~2024年(千台) 166

表 208 中国:製品別自動車電動化市場、

2025年~2032年(千台) 167

表 209 中国:製品別自動車電動化市場、

2021年~2024年(百万米ドル) 167

表 210 中国:製品別自動車電動化市場、

2025年~2032年(百万米ドル) 168

表 211 日本:製品別自動車電動化市場、

2021年~2024年 (千台) 169

表 212 日本:製品別自動車電動化市場、

2025年~2032年(千台) 169

表 213 日本:製品別自動車電動化市場、

2021年~2024年(百万米ドル) 170

表 214 日本:製品別自動車電動化市場、

2025年~2032年(百万米ドル) 170

表 215 インド:製品別自動車電動化市場、

2021年~2024年 (千台) 171

表 216 インド:製品別自動車電動化市場、

2025年~2032年(千台) 172

表 217 インド:製品別自動車電動化市場、

2021年~2024年(単位:百万米ドル) 172

表 218 インド:製品別自動車電動化市場、

2025年~2032年(単位:百万米ドル) 173

表 219 韓国:製品別自動車電動化市場、

2021年~2024年(千台) 174

表 220 韓国:自動車電動化市場、

製品別、2025年~2032年(千台) 174

表 221 韓国:自動車電動化市場、

製品別、2021年~2024年 (百万米ドル) 175

表 222 韓国:自動車電動化市場、

製品別、2025年~2032年(百万米ドル) 175

表 223 その他のアジア太平洋地域:自動車電動化市場、

製品別、2021年~2024年(千台) 176

表 224 アジア太平洋地域その他:自動車電動化市場、

製品別、2025年~2032年(千台) 177

表 225 アジア太平洋地域その他:自動車電動化市場、

製品別、2021年~2024年(百万米ドル) 177

表 226 アジア太平洋地域その他:自動車電動化市場、

製品別、2025年 ~2032年(百万米ドル) 178

表 227 北米:自動車電動化市場、

国別、2021年~2024年(千台) 182

表 228 北米:自動車電動化市場、

国別、2025年~2032年(千台) 182

表 229 北米:自動車電動化市場、

国別、2021年~2024年 (百万米ドル) 182

表 230 北米:自動車電動化市場、

国別、2025年~2032年(百万米ドル) 182

表 231 米国:製品別自動車電動化市場、

2021年~2024年(千台) 183

表 232 米国:製品別自動車電動化市場、

2025年~2032年(千台) 184

表 233 米国:製品別自動車電動化市場、2021年~2024年(百万米ドル) 184

表 234 米国:製品別自動車電動化市場、2025年~2032年(百万米ドル) 185

表 235 カナダ:製品別自動車電動化市場、

2021年~2024年(千台) 186

表 236 カナダ:製品別自動車電動化市場、

2025年~2032年 (千台) 186

表 237 カナダ:製品別自動車電動化市場、

2021年~2024年(百万米ドル) 187

表 238 カナダ:製品別自動車電動化市場、

2025年~2032年(百万米ドル) 187

表 239 メキシコ:製品別自動車電動化市場、

2021年~2024年 (千台) 188

表 240 メキシコ:製品別自動車電動化市場、

2025年~2032年(千台) 188

表 241 メキシコ:製品別自動車電動化市場、

2021年~2024年(百万米ドル) 189

表 242 メキシコ:製品別自動車電動化市場、

2025年~2032年(百万米ドル) 189

表 243 ヨーロッパ:国別自動車電動化市場、

2021年~2024年(千台) 194

表 244 ヨーロッパ:国別自動車電動化市場、

2025年~2032年(千台) 195

表 245 ヨーロッパ:自動車電動化市場、国別、

2021年~2024年(百万米ドル) 195

表 246 ヨーロッパ:国別自動車電動化市場、

2025年~2032年(百万米ドル) 195

表 247 ドイツ:製品別自動車電動化市場、

2021年~2024年 (千台) 196

表 248 ドイツ:製品別自動車電動化市場、

2025–2032 年(千台) 197

表 249 ドイツ:製品別自動車電動化市場、

2021年~2024年(百万米ドル) 197

表 250 ドイツ:製品別自動車電動化市場、

2025年~2032年 (百万米ドル) 198

表 251 オランダ:製品別自動車電動化市場、

2021年~2024年(千台) 199

表 252 オランダ:自動車電動化市場、

製品別、2025年~2032年(千台) 199

表 253 オランダ:自動車電動化市場、

製品別、2021年~2024年(百万米ドル) 200

表 254 オランダ:自動車電動化市場、

製品別、2025年~2032年(百万米ドル) 200

表 255 フランス:自動車電動化市場、製品別、

2021年~2024年(千台) 201

表 256 フランス:製品別自動車電動化市場、

2025年~2032年(千台) 202

表 257 フランス:製品別自動車電動化市場、

2021年~2024年(百万米ドル) 202

表 258 フランス:製品別自動車電動化市場、

2025年~2032年 (百万米ドル) 203

表 259 英国:製品別自動車電動化市場、

2021年~2024年(千台) 204

表 260 英国:製品別自動車電動化市場、

2025年~2032年(千台) 204

表 261 英国:製品別自動車電動化市場、

2021年~2024年(百万米ドル) 205

表 262 英国:製品別自動車電動化市場、

2025年~2032年(百万米ドル) 205

表 263 スペイン:製品別自動車電動化市場、

2021年~2024年 (千台) 206

表 264 スペイン:製品別自動車電動化市場、

2025–2032 年(千台) 207

表 265 スペイン:製品別自動車電動化市場、

2021年~2024年(百万米ドル) 207

表 266 スペイン:製品別自動車電動化市場、

2025年~2032年(百万米ドル) 208

表 267 イタリア:製品別自動車電動化市場、

2021年~2024年(千台) 209

表 268 イタリア:製品別自動車電動化市場、

2025年~2032年(千台) 209

表 269 イタリア:製品別自動車電動化市場、

2021年~2024年(百万米ドル) 210

表 270 イタリア:製品別自動車電動化市場、

2025年~2032年(百万米ドル) 210

表 271 その他のヨーロッパ諸国:自動車電動化市場、

製品別、2021年~2024年(千台) 211

表 272 その他のヨーロッパ諸国:自動車電動化市場、

製品別、 2025年から2032年(千台) 211

表 273 その他のヨーロッパ諸国:車両電動化市場、

製品別、2021年から2024年(百万米ドル) 212

表 274 その他のヨーロッパ:自動車電動化市場、

製品別、2025年~2032年(百万米ドル) 212

表 275 その他の地域:自動車電動化市場、

国別、2021年~2024年(千台) 215

表 276 その他の国々:自動車電動化市場、

国別、2025年~2032年(千台) 216

表 277 その他の国々:自動車電動化市場、

国別、2021年~2024年(百万米ドル) 216

表 278 その他の国々:自動車電動化市場、

国別、2025年~2032年(百万米ドル) 216

表 279 ブラジル:自動車電動化市場、製品別、

2021年~2024年(千台) 217

表 280 ブラジル:製品別自動車電動化市場、

2025年~2032年(千台) 217

表 281 ブラジル:製品別自動車電動化市場、

2021年~2024年(百万米ドル) 218

表 282 ブラジル:製品別自動車電動化市場、

2025年~2032年(百万米ドル) 218

表 283 南アフリカ:製品別自動車電動化市場、

2021年~2024年(千台) 219

表 284 南アフリカ:製品別自動車電動化市場、

2025年~2032年(千台) 220

表 285 南アフリカ:製品別自動車電動化市場、

2021年~2024年 (百万米ドル) 220

表 286 南アフリカ:自動車電動化市場、

製品別、2025年~2032年(百万米ドル) 221

表 287 その他:製品別自動車電動化市場、

2021年~2024年(千台) 222

表 288 その他:製品別自動車電動化市場、

2025年から2032年(千台) 222

表 289 その他:製品別自動車電動化市場、

2021年から2024年(百万米ドル) 223

表 290 その他:製品別自動車電動化市場、

2025年~2032年(百万米ドル) 223

表 291 主要企業の戦略/勝利の権利、2022年~2025年 224

表 292 電気冷却ポンプの市場シェア分析、2024年 226

表 293 電動コンプレッサーの市場シェア分析、2024 年 227

表 294 E-AXLE の市場シェア分析、2024 年 228

表 295 中国の E-AXLE 市場シェア分析、2024 年 229

表 296 地域別フットプリント 233

表 297 車両タイプ別フットプリント 234

表 298 スタートアップ/中小企業リスト 237

表 299 スタートアップ/中小企業間の競争力ベンチマーク 237

表 300 車両電動化市場:製品発売/

開発、2022年~2025年 240

表 301 自動車電動化市場:取引、2022年~2025年 241

表 302 自動車電動化市場:拡大、2022年~2025年 242

表 303 ロバート・ボッシュ社:会社概要 244

表 304 ロバート・ボッシュ社:提供製品 245

表 305 ロバート・ボッシュ社:取引 247

表 306 ロバート・ボッシュ社:事業拡大 247

表 307 ロバート・ボッシュ社:その他 248

表 308 コンチネンタル社:会社概要 249

表 309 コンチネンタル社:提供製品 250

表 310 コンチネンタル社:事業拡大 251

表 311 APTIV:会社概要 253

表 312 APTIV:提供製品 254

表 313 APTIV:取引 255

表 314 APTIV:事業拡大 255

表 315 APTIV:その他 256

表 316 デンソー株式会社:会社概要 257

表 317 デンソー株式会社:提供製品 258

表 318 デンソー株式会社:製品発売・開発 259

表 319 株式会社デンソー:取引 260

表 320 三菱自動車工業株式会社:会社概要 262

表 321 三菱自動車工業株式会社:提供製品 263

表 322 三菱自動車工業株式会社:取引 264

表 323 ボルグワーナー社:会社概要 265

表 324 ボルグワーナー社:提供製品 267

表 325 ボルグワーナー社:事業拡大 267

表 326 ボルグワーナー社:その他 268

表 327 ジョンソン・エレクトリック・ホールディングス社:会社概要 269

表 328 ジョンソン・エレクトリック・ホールディングス社:提供製品 270

表 329 ジョンソン・エレクトリック・ホールディングス社:製品の発売・開発 270

表 330 マグナ・インターナショナル社:会社概要 271

表 331 マグナ・インターナショナル社:提供製品 272

表 332 MAGNA INTERNATIONAL INC.:取引 273

表 333 MAGNA INTERNATIONAL INC.:事業拡大 273

表 334 AISIN CORPORATION:会社概要 274

表 335 AISIN CORPORATION:提供製品 275

表 336 アイシン精機株式会社:取引 275

表 337 アイシン精機株式会社:その他 275

表 338 日本電産株式会社:会社概要 276

表 339 日本電産株式会社:提供製品 277

表 340 日本電産株式会社:製品の発売・開発 277

表 341 日本電産株式会社:事業拡大 278

表 342 日本電産株式会社:その他 278

表 343 パナソニックオートモーティブシステムズ株式会社:会社概要 279

表 344 パナソニックオートモーティブシステムズ株式会社:提供製品 279

表 345 JTEKT 株式会社:会社概要 280

表 346 アステモ株式会社:会社概要 281

表 347 ZF フリードリヒスハーフェン AG:会社概要 282

表 348 ヴァレオ:会社概要 283

表 349 GKN AUTOMOTIVE LTD.:会社概要 284

表 350 SCHAEFFLER AG:会社概要 285

表 351 MAHLE GMBH:会社概要 286

表 352 DANA LIMITED:会社概要 287

表 353 BROSE FAHRZEUGTEILE SE & CO. KG:会社概要 288

表 354 KEB AUTOMATION:会社概要 289

表 355 TECO CORPORATION:会社概要 290

表 356 YASA LIMITED:会社概要 291

| ※参考情報 車両電動化とは、さらに進化した輸送手段として、従来の内燃機関から電動モーターを利用した propulsion system への移行を指します。この過程は環境保護、エネルギー効率の向上、走行性能の改善を目的としています。電動化は主に電気自動車(EV)、ハイブリッド車(HEV)、プラグインハイブリッド車(PHEV)など、さまざまな形式によって実現されます。 電気自動車(EV)は、電池に蓄えた電力を使用して走行します。内燃機関を持たず、排出ガスがないため環境に優しいのが特徴です。近年ではバッテリー技術の進化により、走行距離や充電時間の改善が進んでいます。EVは短距離通勤や都市内での利用に適しており、充電インフラの整備も進められています。 ハイブリッド車(HEV)は、電動モーターと内燃機関を併用した車両です。内燃機関が主に稼働し、電動モーターは加速時や登坂時にサポートする役割を果たします。このシステムは、燃費の向上と排出ガスの削減を実現します。HEVは、エネルギーを効率的に利用するための回生ブレーキシステムを搭載していることが多く、減速時にエネルギーを回収し、バッテリーに充電します。 プラグインハイブリッド車(PHEV)は、HEVの進化版で、外部から充電可能な大容量のバッテリーを備えています。短距離では電気モードで走行し、バッテリーが不足すると内燃機関が自動的に稼働します。これにより、EVとHEVの利点を併せ持つため、長距離移動や充電インフラが整っていない地域でも利用しやすいです。 電動化車両の用途は多岐にわたります。都市交通、商業用車両、公共交通機関、オフロード車両などが含まれ、特に都市部の交通渋滞や環境問題を解決する手段として期待されています。また、電動バスや電動タクシーなど、公共交通機関の電動化も進んでおり、持続可能な社会の実現に寄与しています。 関連技術には、バッテリー技術、充電インフラ、電動モーター技術、制御システムなどがあります。リチウムイオンバッテリーは、現在の電動化車両において主流となるバッテリーであり、高エネルギー密度、軽量性、長寿命が特徴です。さらに、固体電池や次世代バッテリー技術の研究開発も進められており、さらなる性能向上が期待されています。 充電インフラの整備も電動化の普及には欠かせません。急速充電器の設置が進んでいる一方で、家庭用の普通充電器の普及も進められています。また、太陽光発電と連携した充電ステーションの設置も注目されています。これにより、再生可能エネルギーを利用した充電が実現し、環境負荷の低減に貢献します。 電動モーター技術も重要な要素です。電動モーターは静音性、トルク特性、効率性が優れているため、内燃機関に比べて多くの利点があります。また、制御システムの進化によって、電動モーターの制御精度が向上し、より高性能な走行が可能となっています。 さらに、自動運転技術との融合も今後の展望として注目されています。電動化車両に自動運転技術を組み合わせることで、より安全で効率的な輸送手段が実現する可能性があります。これにより、交通事故の減少や交通渋滞の緩和が期待されます。 まとめとして、車両電動化は環境問題や資源問題への対応として急速に進化しています。電気自動車、ハイブリッド車、プラグインハイブリッド車などの多様な選択肢があり、それぞれに特徴と利点が存在します。関連技術の進化により、より多くの人々が電動化車両を利用できるようになると同時に、持続可能な社会の実現に向けた重要なステップとなるでしょう。今後の動向にも注目が必要です。 |