地理的には、中国やインドなどの新興地域が成長を主導しました。インドの産業は、電子機器および建設部門の拡大により発展しました。中国は、確立された製造部門と自立重視の政策により、第 2 位となっています。

しかし、この産業は、特に先進諸国における厳しい環境規制という課題に直面していました。モントリオール議定書および京都議定書による段階的廃止により、生産コストが増加し、供給不足が発生し、価格と入手性に影響が出ました。

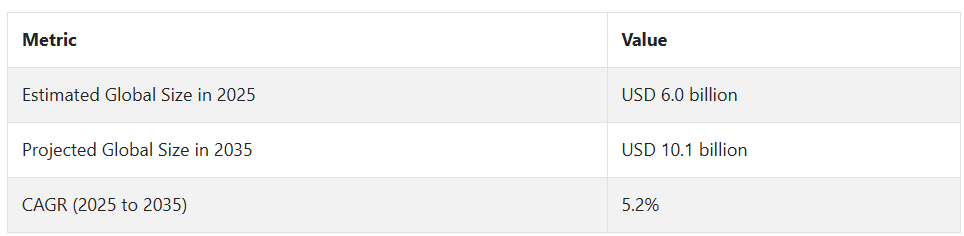

2025 年以降も、この産業は拡大を続け、2035 年には101 億米ドルに達すると予測されています。この拡大は、シリコーン製品、医薬品、農薬に対する需要の継続によって後押しされるでしょう。しかし、この産業は環境問題やガバナンスの課題に直面しており、グリーンな製造プロセスに関するイノベーションや、より環境に優しい代替品の開発が求められています。

クロロメタン産業の動向と展望

この産業は、その機能的な柔軟性と手頃な価格により、医薬品、農薬、シリコーン、パーソナルケア産業からの旺盛な需要に牽引されています。しかし、厳しい環境規制、不安定な原材料供給、および環境に優しい代替品との競争により、成長は鈍化しています。クリーン生産の革新と新興産業は、拡大の大きなチャンスをもたらしています。規模と世界的な競争力は、依然として規制リスクや地政学的な要因によって妨げられています。

拡大を推進する強力な最終用途産業の需要

この分野は、医薬品、農薬、パーソナルケア、シリコン産業などの高成長産業からの強い需要に牽引されています。医薬品業界では、塩化メチルは主要な医薬品有効成分(API)の製造に使用されているため、原薬生産に欠かせない物質です。

最大の最終用途分野のひとつであるシリコーンは、建築および電子産業向けのシーラント、潤滑剤、接着剤の製造に、その派生製品が活用されています。農薬製剤も同様に、除草剤や殺虫剤の製造にこの製品を使用しています。このような用途に特化した要件と、製品の機能的多様性および低価格により、この産業は 2010 年代も引き続き拡大していくでしょう。

規制および原材料関連の制約

この業界は、厳しい環境規制と原料に関する懸念という逆風に見舞われています。塩素とメタンを原料とする製品は、原材料の価格変動と供給不安定に脆弱です。さらに、塩素化炭化水素は、オゾン層破壊特性とVOC排出規制のため、グローバルな環境協定(例:モントリオール議定書、京都議定書)により厳格に規制されています。

こうした条約の遵守は、特に現地の小さな生産者にとって、生産コストの増加と生産規模の拡大の制約要因となっています。排出規制や有害物質管理に対する圧力により、ヨーロッパや北米では操業が複雑化しています。

機会を創出する急成長中のイノベーション

アジア太平洋、ラテンアメリカ、アフリカといった新興地域には、工業化の進展、化学製品生産の基盤の拡大、国内製薬産業の発展など、大きな未開拓の潜在力があります。低排出塩素化技術などの製品のクリーン生産技術の進歩、および環境有害物質(四塩化炭素など)の代替品は、中長期的なイノベーションソリューションとなります。

生産者と下流産業(シリコーン、パーソナルケア)間の業界間パートナーシップは、統合されたバリューチェーンを推進し、持続可能性の目標に合わせた地域特有のクロロメタン用途を可能にしています。

競争力のある代替品と規制のリスク

産業は、非塩素系溶剤や環境に優しいシリコーン前駆体など、より環境に優しく安全な代替製品を受け入れる傾向が強まっています。特に、医薬品やパーソナルケア製品などの最終用途のコンプライアンス製品では、毒性の低いバイオベースの代替品が人気です。

自然保護団体による規制措置や循環経済に関する法律の施行も、業界に塩素化化合物の使用削減を促しています。貿易障壁、地政学的緊張、エネルギー価格の変動も、原材料のサプライチェーンと従来型製品の長期的なコスト競争力を脅かしています。

クロロメタン需要の分析と影響

この業界は、バリューチェーンにおける複雑な業界関係者のネットワークによって支配されており、そのすべてが市場の動向を決定する上で重要な役割を果たしています。バリューチェーンの最上位には、原材料から化学原料、すなわちメタン誘導体や塩素を製造または生産する原材料メーカーがあります。AkzoNobel、INEOS、信越化学工業などの大手化学メーカーなどのこれらのメーカーは、下流産業が消費する原料を生産しているため、この産業の中心的存在です。

これらの企業は、産業の需要変動、生産技術の進歩、環境規制の強化の影響を最も受けます。また、規制の緩和だけでなく、利益率の向上を図るため、よりクリーンで効率的な生産手段の革新を先導することが期待されています。派生製品の生産者および最終製品の生産者は、医薬品、自動車、電子、プラスチックなどの産業向けに、製品を販売可能な化学製品に変換する、もう一つの重要なバリューチェーンセグメントです。

彼らは、製造業者からの低コストな価格と安定した供給を基盤に、多くの製品需要を生み出しています。また、化学物質の安全性や環境問題がより重要視される中、規制圧力が高まっています。バイオベースの代替品や危険な化学物質への依存度を低減するなどのクリーンなプロセスや製品への移行は、企業が新たな規制枠組みや消費者規範に適応することを迫っています。

産業投資家は、企業が事業拡大、研究開発、業界動向への対応に必要な資金を確保するための重要な決定要因です。彼らは、製品生産者や製造業者の長期的な収益性と成長により関心があります。

そのため、企業の価値に影響を与える業界の状況、規制の変更、技術動向を注意深く監視しています。資金は、アジア太平洋地域の化学市場のような新興分野において、良好な成長、持続可能性に関する方針、戦略重視の姿勢を示す企業に振り向けられるでしょう。しかし、投資家自身は、原材料価格の変動や、サプライチェーンに影響を与える可能性のある地政学的な不確実性により、産業の不確実性にさらされやすい傾向があります。

環境、社会、ガバナンス(ESG)の指標に対する意識の高まりも資本流動に影響を与えており、投資家は持続可能性のスコアが高い企業を探しています。投資家の戦略的影響力とは、例えば炭素削減目標などの規制が、業界全体の競争により、個々の企業に順応か消滅かの選択を迫る仕組みを理解する能力です。

規制当局は主導的な役割を果たし、他のすべてのプレーヤーが行動すべき業務上の基準を定めた法律を制定します。グローバルおよび国際的な規制機関は、環境管理、化学物質の安全性、商業上の制限に関する基準を策定することで、市場の形成に貢献しています。

この産業は、健康や環境にリスクをもたらす塩素やその他の化学物質の使用と密接に関連しているため、規制当局は、特に EU や北米などの先進国において、サステナビリティの目標を堅持しています。

化学処理の革新、環境制御技術、生産効率のための技術ソリューションを提供する技術プロバイダーは、この産業の継続的な変革を日々推進しています。彼らは、既存の工場のアップグレードや転換、より厳格な規制管理の改善、製造業務や製品設計の革新を推進するための重要なインフラストラクチャを提供しています。

技術プロバイダーは、エネルギーの節約、生産量の向上、環境への影響の低減を実現するソリューションを提供することで、生産者や製造業者の支援者としての役割を果たす傾向があります。よりクリーンで効率的な生産手段の必要性が優先事項となっているため、製造業者や生産者との協力の機会は数多くあります。バリューチェーンのステークホルダーの最終段階は、医薬品、農業、自動車、国内消費財産業における製品派生品の最終消費者です。

エンドユーザーの需要は、高付加価値製品の製造に主要製品として使用される塩化メチルやジクロロメタンなどの特定の製品派生品の需要を決定する選択から生じます。エンドユーザーは、その需要によって成長する一方で、製品に安全で持続可能な化学物質を必要としているため、製造業者や生産者に規制を求める圧力もかけます。

主要投資分野別のクロロメタン産業分析

この産業は、製品によって、メチレンクロライド、メチルクロライド、四塩化炭素、クロロホルムなどに分類されます。用途によって、冷媒、工業用溶剤、シリコーンポリマー、実験用化学薬品、化学中間体、メチル化剤および塩素化剤、推進剤および発泡剤、触媒担体、除草剤、局所麻酔薬、接着剤およびシーラントなどに分類されます。

最終用途別では、医薬品、農薬、繊維、自動車、建設、塗料・コーティング剤、パーソナルケア製品、プラスチック・ゴムなどに使用されています。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ(MEA)に広がっています。

製品別

塩化メチルは、2025年から2035年にかけてCAGR 4.8%と高い収益性を誇るセグメントとして成長しています。塩化メチルは、その化学反応性および機能性から、数多くの工業用化学物質の製造における中間体として広く利用されています。これは、建設、パーソナルケア、自動車、電子産業の成分であるシリコーンポリマー、第四級アンモニウム化合物、およびブチルゴムの生産における重要な中間体として機能しています。

その手頃な価格、魅力的な沸点、および閉ループ処理装置への適合性により、大量生産に価値のある製品となっています。さらに、排出削減およびメチル化技術の進歩により、環境規制がますます厳しくなる国々でも、その用途が拡大しています。幅広い合成反応に対応できる適応性により、塩化メチルは、需要の高い幅広い生産分野の中心的な存在であり続けています。

用途別

最も収益性の高いセグメントは、2025年から2035年の予測期間において5.1%のCAGRで成長するシリコンポリマーです。シリコーンポリマーは、熱安定性、柔軟性、化学的不活性、撥水性のバランスに優れているため、広く利用されています。この材料は、幅広い温度範囲で安定した特性を維持するため、自動車、建設、電子機器、パーソナルケアなどの用途に適しています。

エラストマー、樹脂、流体などの製造に使用できることから、電気絶縁性、耐紫外線性、耐久性などの特定の性能特性を実現します。さらに、シリコーンは生体適合性があり、反応性がないため、医薬品や化粧品にも使用されています。組成の多様性と、軽量で高性能な材料への使用の増加により、シリコーンポリマーの用途は拡大しています。

最終用途別

医薬品分野は、2025年から2035年にかけてCAGR 4.4%という高い成長が見込まれる、非常に収益性の高いサービス分野として成長しています。クロロメタンとその誘導体は、その化学的性質と汎用性から、医薬品分野において非常に重要な役割を果たしています。この製品およびその誘導体は、主に多くの医薬品有効成分(API)の合成における中間体として利用されています。

これは、疼痛管理、癌治療、さらには麻酔薬の製造において特に重要です。他の分子と安定した結合を形成する能力により、医薬品製剤の基本的な構成成分となっています。その結果、製薬業界は、効率的で安全な治療薬を開発するために製品ベースの物質に大きく依存しており、現代医療における医薬品の幅広い用途を説明しています。

主要国におけるクロロメタン産業の分析

クロロメタン産業の調査では、30 以上の国における主な傾向を明らかにしています。機会を最大限に活用している国々で事業を展開する生産者は、クロロメタンの抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を立てることができます。インドは、中国に次いで最も急成長しているクロロメタン産業です。以下のグラフは、予測期間におけるクロロメタン産業のトップ 10 の成長の可能性に焦点を当てたものです。

米国

シリコンポリマーは、2025年から2035年にかけて5.1%のCAGRで成長し、最も収益の高いセグメントです。シリコーンポリマーは、熱安定性、柔軟性、化学物質に対する不活性、撥水性の優れた組み合わせにより、幅広い用途に使用されています。この材料は、自動車、建設、電子機器、パーソナルケアなどの用途を含め、非常に幅広い温度範囲で安定した特性を維持します。

エラストマー、樹脂、液体を作成する能力により、電気絶縁性、UV に対する安定性、長期安定性などの性能特性を有しています。また、シリコーンは非反応性で生体適合性があるため、医薬品や化粧品にも使用されています。配合の柔軟性と、軽量で高性能な材料のニーズの高まりが、シリコーンポリマーの普及を推進しています。

医療費の増加、高齢化の進展、医薬品デリバリー技術の革新に向けた全社的な取り組みにより、中国では医薬品セクターの急速な発展が見込まれています。また、医薬品現地生産に対する政府の支援と研究開発への投資により、医薬品製造におけるクロロメタンの需要は引き続き堅調に推移するでしょう。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドの市場は、2025年から2035年の期間に年平均成長率(CAGR)3.2%で拡大すると予測されています。両国は医薬品産業が高度に発展しており、慢性疾患治療薬、抗がん剤、個人用ケア製品などの製造に重点を置いています。オーストラリアは医薬品研究開発と製造に多額の投資を行っており、これにより中間体である製品の需要が拡大する見込みです。

人口の高齢化と医療製品の需要の増加に伴い、製品誘導体は医薬品製造において引き続き重要な要素となるでしょう。この地域では、持続可能な生産手段が重視されており、医薬品分野での使用に適した、より環境に優しい化学中間体の需要にも影響を与えるでしょう。

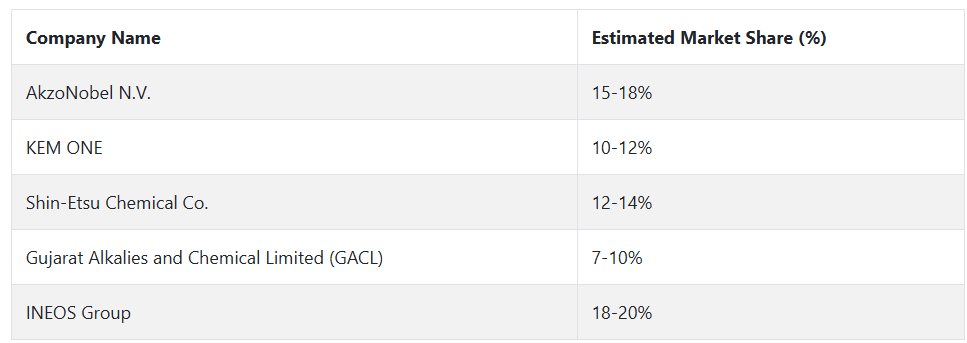

主要クロロメタン企業とその業界シェア

この業界は、強力な製品ポートフォリオ、技術革新、業界内での地位により、一部のトップ企業が支配しています。この業界のリーダーは、AkzoNobel N.V.、KEM ONE、信越化学工業、Gujarat Alkalies and Chemical Limited (GACL)、INEOS Group で、いずれも最先端の製造能力と業界での強力な存在感により、印象的なシェアを占めています。

AkzoNobel N.V. は、15~18% の圧倒的な市場シェアを誇っています。そのリーダーシップは、グリーンケミストリーと持続可能な製造手法のリーダーシップに基づいています。AkzoNobel は、継続的な研究開発、世界トップクラスの産業、特に製薬および化学業界との戦略的提携を通じて、競争優位性を確立しています。その大量生産施設とグローバルな流通ネットワークは、その優位性をさらに強化しています。

KEM ONE も、世界シェアの約 10~12% を占めています。ヨーロッパに拠点を置く KEM ONE は、製造工程における省エネに重点を置き、塩素アルカリ分野での優位性を維持しています。医薬品、化学、農薬分野の消費者との戦略的関係も、業界トップの地位確立に貢献しています。

信越化学工業株式会社は、推定12~14% のシェアで、アジア太平洋市場を支配しています。技術力および垂直統合されたサプライチェーンを駆使して、医薬品や電子機器などの特殊産業のニーズに最適な高品質の誘導製品を製造しています。日本という立地条件と、アジアにおける産業への浸透の進展が、同社の強みをさらに高めています。

Gujarat Alkalies and Chemical Limited (GACL) は、約 7~10% のシェアを占めています。GACL は、低コストの生産施設とインドの戦略的な立地を活かし、インド国内および海外の産業に製品を提供しています。

製品ラインナップの拡充と運用コストの削減により、GACL は、特にアジア太平洋地域においてシェアを大幅に拡大しています。

INEOS Group は、世界シェア 18~20% と、市場で圧倒的な地位を築いています。同社の巨大なグローバル生産能力、技術革新、効率的なサプライチェーンが、競争優位性となっています。INEOS は、持続可能で拡張可能なプロセスと積極的な拡大戦略に重点を置き、世界産業の相当なシェアを占めています。

クロロメタン製造業者、供給業者、販売業者の主要戦略

発展途上の業界では、企業は規制の遵守と成長の牽引力を融合させるため、積極的な戦略の見直しを進めています。特にヨーロッパや北米では厳しい環境基準に直面しており、ほとんどの生産者は、有害な副生成物の放出を回避するため、プロセスの革新、低技術な塩素化処置、閉ループ技術に投資しています。

規制の逆風と新興産業のビジネスチャンスを認識している投資家やファンドマネージャーは、ESG に沿ったロードマップと効果的なリスク軽減フレームワークを持つ企業に資本を配分しています。サステナビリティ連動型ローンなどのグリーン金融商品は、排出削減やよりクリーンな原料への移行を約束するプロジェクトを対象としています。投資家はまた、戦略的な M&A 活動、特にニッチな用途や地域産業で地位を確立している小規模の特殊化学品メーカーの買収を推進しています。

ヨーロッパおよび北米の規制当局は、段階的廃止要件や VOC 管理システムを通じて規制を強化しています。当面の戦略は、生産者と消費者に、より安全な代替品の採用と排出量の開示強化を促すことです。一方、医薬品や農薬など、重要なサプライチェーンの安定性を過度に損なうことのないよう、業界関係者との対話も進めています。その結果、厳格なコンプライアンス要件と、移行期間の設定や技術導入のインセンティブという 2 つの戦略が採用されています。

多国籍製薬企業、農薬メーカー、シリコーン加工業者などのエンドユーザーは、価格変動や規制の不確実性に関連するリスクに対処するため、デュアルソーシングの取り組みや供給の現地化を進めています。また、上流の生産者に、自社のプロセス要件を満たす、よりクリーンで高純度の製品開発を推進しています。

スタートアップ企業や技術サプライヤーは、イノベーションの促進者としての地位を確立し、より穏やかな条件下でも性能を発揮する、バイオベースまたは低毒性の塩素系中間体や新しい触媒システムを開発しています。また、これらの企業は、排出量の削減とエネルギーの最適化のために、デジタルモニタリング技術や予測分析を導入するため、生産者と協力しています。クリーンテクノロジーの需要の急増により、製品の持続可能な代替品や塩素化メタンを回収する循環経済ソリューションを開発するスタートアップ企業へのベンチャーキャピタルの投資も増加しています。

従来の調査ではあまり考慮されてこなかった物流およびインフラのプレーヤーも、製品のバリューチェーンの回復力を決定する上でますます重要になってきています。有害物質の輸送および保管に関する規制の圧力が高まる中、これらのプレーヤーは、塩素化化学物質を扱う専門のターミナルや安全設備を備えた複合輸送ソリューションに投資しています。

クロロメタン産業を牽引する主な成功要因

この産業の成功の主な要因は、イノベーション、サステナビリティ、および規制に集中しています。世界中で環境意識が高まる中、グリーンケミストリーと持続可能な加工に注力する企業は、グリーンケミストリーソリューションの需要増によりよく対応できる立場にあります。

これは、サプライチェーンにおけるエネルギー効率の高い事業、排出量の削減、廃棄物の最小化への投資の増加という形で反映されています。これらのサステナビリティ戦略を採用する生産者や製造業者は、規制構造に準拠するだけでなく、環境意識の高い消費者も引き付け、市場での競争力を高めています。

技術革新も、生産効率の向上とコスト削減につながるもう一つの大きな要因です。自動化、コンピュータシステム、化学処理の改良などの新技術の適用により、企業は業務効率の向上を図ると同時に、より高品質でより専門的な派生製品のニーズにも対応することができます。さらに、アジア太平洋地域やラテンアメリカなどの拡大地域における生産規模の拡大と新産業への多角化は、事業拡大の大きなチャンスとなっています。

その他の主要企業

-

- AkzoNobel N.V.

- KEM ONE

- Shin-Etsu Chemical Co.

- Gujarat Alkalies and Chemical Limited

- INEOS Group

- Solvay

- Occidental Petroleum Corporation

- Gujarat Fluorochemicals Ltd.

- The Sanmar Group

- SRF Limited

- Alfa Aesar

- Tokuyama Corporation

- AGC Chemicals

- Tokyo Chemical Industry

主要クロロメタン市場セグメント

製品別

この産業は、メチレンクロライド、メチルクロライド、四塩化炭素、クロロホルムなどに分類されます。

用途別

クロロメタンの需要は、冷媒、工業用溶剤、シリコーンポリマー、実験用化学薬品、化学中間体、メチル化剤および塩素化剤、推進剤および発泡剤、触媒担体、除草剤、局所麻酔薬、接着剤およびシーラントなど、主要なカテゴリーに基づいて調査されています。

最終用途別

この産業は、医薬品、農薬、繊維、自動車、建設、塗料およびコーティング剤、パーソナルケア製品、プラスチックおよびゴムなどに分類されます。

地域別

この市場は、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに分類されます。

目次

- エグゼクティブサマリー

- 市場の概要

- 市場リスクとトレンドの評価

- 市場背景

- 成功の鍵

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測

- 2020年から2024年の世界市場価値分析、および2025年から2035年の予測

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、製品別

- メチレンクロリド

- メチルクロリド

- 四塩化炭素

- クロロホルム

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 冷媒

- 工業用溶剤

- シリコーンポリマー

- 実験用化学薬品

- 化学中間体

- メチル化剤および塩素化剤

- 推進剤および発泡剤

- 触媒担体

- 除草剤

- 局所麻酔薬

- 接着剤およびシーラント

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 医薬品

- 農薬

- 繊維

- 自動車

- 建設

- 塗料およびコーティング剤

- パーソナルケア製品

- プラスチックおよびゴム

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- アジア太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Akzonobel N.V.

- KEM ONE

- Shin-Etsu Chemical Co.

- Gujarat Alkalies and Chemical Limited

- INEOS Group

- Solvay

- Occidental Petroleum Corporation

- Gujarat Fluorochemicals Ltd.

- The Sanmar Group

- SRF Limited

- Alfa Aesar

- Tokuyama Corporation

- AGC Chemicals

- Tokyo Chemical Industry

- 使用仮定および略語

- 調査方法

| ※参考情報 クロロメタン(Chloromethane)は、化学式CH3Clを持つ有機化合物で、日本語では「クロロメタン」または「クロロメチル」と呼ばれます。この化合物は、無色の気体であり、特有のわずかな甘い香りがあります。クロロメタンは、クロロアルカン類に分類される化合物であり、ハロゲン化メチルの一種です。 クロロメタンは主に、化学合成の中間体として利用されます。また、冷媒や溶媒としての用途もあります。特に、冷媒としては、かつてはフロンと同様に使用されていましたが、オゾン層を破壊する物質としての特性から、使用が制限されるようになりました。それでもなお、クロロメタンは様々な化学反応やプロセスにおいて重要な役割を果たしています。 クロロメタンの生産は、通常、メタノールと塩素との反応によって行われます。このプロセスでは、メタノールが塩素と反応し、クロロメタンと水を生成します。生成されるクロロメタンはさらに精製され、用途に応じた品質基準に適合するように処理されます。 用途としては、まず工業用溶媒が挙げられます。クロロメタンは多くの有機化合物を溶かす性質があり、プラスチックや合成繊維の製造過程で利用されています。また、医薬品や香料の合成においても重要な役割を持っています。さらに、洗浄剤や脱脂剤としても広く使用されています。 環境への影響を考慮し、クロロメタンの使用は厳重に管理されている場合があります。特に、オゾン層を破壊する可能性があるため、使用量には規制が設けられています。そのため、代替物質の開発が進められており、より安全で環境に優しい化合物が求められています。 一般的には、クロロメタンは低毒性とされていますが、高濃度に曝露されることは避けなければなりません。吸入された場合、神経系や呼吸器系に影響を及ぼす可能性があるため、作業場では適切な換気や保護具の使用が推奨されます。また、皮膚や眼に対する刺激性もあるため、取り扱いには注意が必要です。 最近では、クロロメタンは動物細胞や特定の生物の生理学的研究においても利用されることがあります。細胞培養の過程で、クロロメタンが細胞の成長や代謝に及ぼす影響を調べる研究が進行しており、その結果として得られる知見は、医療や生物学の分野での応用が期待されています。 クロロメタンに関連する技術では、特に合成化学や材料科学が挙げられます。新しい反応経路を開発したり、クロロメタンを用いたより効率的な合成方法の特定が進められています。これにより、化学産業全体の生産性向上やコスト削減が可能になると期待されています。 また、環境問題への対応として、クロロメタンの処理技術の研究も重要です。排出ガスからの除去技術や、廃棄物としての適正処理の手法が検討されています。これにより、クロロメタンを使用する際のリスクを軽減し、持続可能な社会の実現に寄与することが期待されています。 クロロメタンは、その化学的特性や多様な用途から、依然として重要な化合物です。しかし、環境保護や健康への配慮が求められる中での利用方法には、今後も改良が必要とされます。クロロメタンに関する研究が進むことで、新たな知見や技術が生まれ、より持続可能な利用が実現されることが期待されます。これからもクロロメタンの利用は、科学技術の進展と共に進化し続けるでしょう。 |