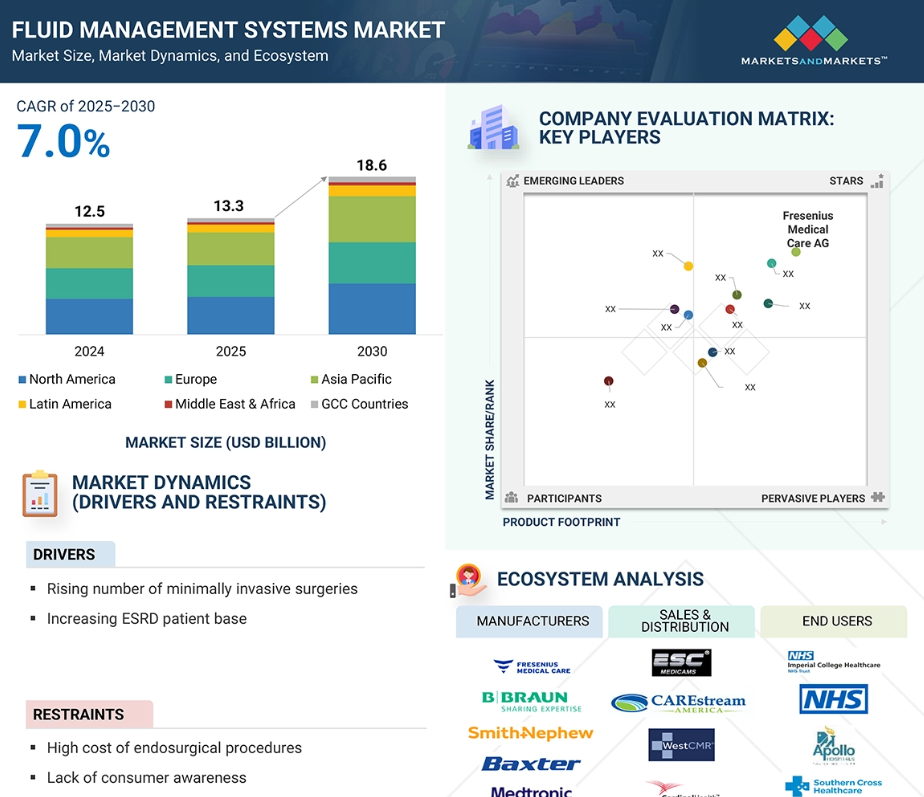

流体管理システム市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の流体管理システム(FMS)市場は、外科手術件数の増加、透析患者の増加、医療インフラの急速な成長によって牽引されています。病院の近代化に向けた政府投資や感染管理への意識の高まりが、導入を後押ししています。さらに、インド、タイ、シンガポールにおける医療観光の拡大が、地域市場の強い需要を促進しています。

世界のFMS市場は、手術件数の増加、透析需要、感染管理ニーズ、低侵襲技術の進歩によって牽引されています。

市場機会は、低侵襲手術の増加、透析ニーズの拡大、効率性と安全性を高める技術進歩にあります。

ヨーロッパ市場は、先進的な医療インフラ、腎臓疾患の有病率上昇、低侵襲手術の需要拡大によって牽引されています。政府の医療支出支援と技術が導入をさらに加速させ、ヨーロッパはFMSソリューションの主要な成長拠点となっています。

高コスト、発展途上地域における認知度の低さ、厳格な規制要件が、世界の流体管理システム市場の成長を大きく抑制しています。

グローバル体液管理システム市場の動向

推進要因:低侵襲手術の増加

低侵襲手術(MIS)は、世界的な普及拡大により体液管理システム市場の成長に大きく貢献しています。MISは回復期間の短縮、感染リスクの低減、外来診療の支援を実現し、ガス注入器、吸引・洗浄装置、体液温調システムなどの先進的な体液管理技術への需要を高めています。入院・外来を問わず、世界的にMISの実施件数が増加し続けており、正確な体液バランス管理と患者安全の必要性が浮き彫りとなっています。MISへの依存度が高まることで、様々な外科医療現場における体液管理システムの市場潜在力が直接的に拡大しています。

抑制要因:内視鏡手術の高コスト

内視鏡手術に伴う高額かつ予測困難な費用は、体液管理システムの導入を大きく制限しています。アメリカでは、手術の償還率が大きく異なり、1回あたりの平均費用は713ドルから6,000ドルの範囲です(Medicare, 2024; Medical News Today, 2023)。NHS(英国国民保健サービス)の料金体系は資本支出と消耗品支出に制限を設けており、アメリカとEUの医療制度はいずれも消耗品コストによる予算上の課題に直面しています(CDC, 2023; AHRQ, 2021)。低・中所得国(LMICs)では、限られた予算と高額な手術手段がアクセス障壁となり、先進的な体液管理システム技術の普及をさらに制限しています(WHO, 2024)。

機会:新興市場における未開拓の可能性

新興市場は、現在の手術および腎臓ケアの受入能力が低いことから、大きな成長の可能性を秘めています。世界保健機関(WHO、2024年)によれば、世界的に推定1億4300万件の追加手術が必要とされており、これは洗浄・吸引・温液システムの強い需要を示しています。低・中所得国(LMICs)における腎臓疾患の負担は、透析消耗品や滅菌液キットの必要性をさらに高めています(ISN、2023年)。加えて、一人当たり医療費支出の増加(2022年時点で296米ドル、低所得経済圏の93.50米ドルと比較)と、OECD諸国における外科手術の海外移転傾向が相まって、アジア、アフリカ、ラテンアメリカは成長が見込まれる有望な市場として位置づけられています。

課題:外科医の不足

世界的な外科医不足が、体液管理システムの普及を妨げています。アメリカでは、外科レジデントの数は2007年以降37%増加したものの、現役外科医の数はわずか10%の増加に留まっており、深刻な労働力不均衡が浮き彫りとなっています(ACS、2025年)。さらに、低・中所得国(LMICs)では深刻な不足に直面しており、世界人口の70%が安全な外科医療へのアクセスを欠いています。2030年までに、アフリカ地域だけで560万人の外科医療従事者が不足すると予測されています(オペレーション・スマイル、2025年;ザ・イーストアフリカン、2025年)。こうした人材不足が外科手術件数を制限しており、結果として輸液管理システムの導入も阻まれています。

グローバル輸液管理システム市場エコシステム分析

輸液管理システム市場は、医療機器メーカー、研究機関、規制当局、医療提供者、技術開発者、投資家、そして病院、透析センター、外来手術センターなどのエンドユーザーを含む、ダイナミックなステークホルダーのネットワークで構成されています。各参加者は、外科的・診断的処置における洗浄、吸引、濾過、廃棄物管理に使用される輸液管理技術の開発、検証、商業化、臨床応用において重要な役割を担っています。

このエコシステムは、進化する臨床ニーズ、規制基準、デジタルイノベーション、償還枠組みの影響を受け、これらはすべて製品の採用、革新、アクセシビリティに影響を与えます。このエコシステムを理解することは、協力の機会を特定し、ワークフローを強化し、世界中の様々な医療環境における外科的効率と患者アウトカムの改善を目的とした戦略的投資を行う上で役立ちます。

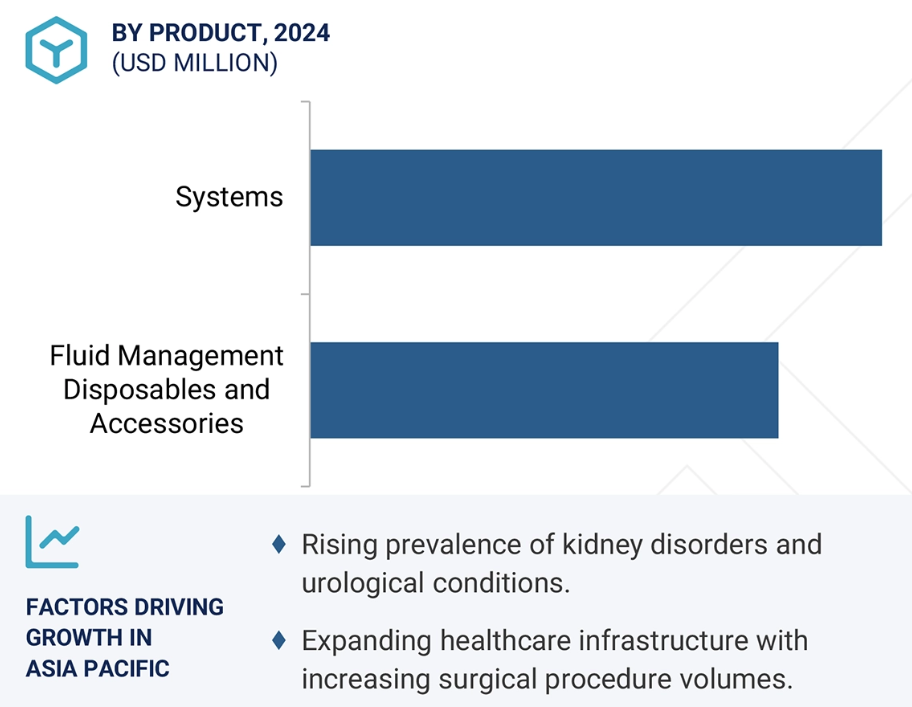

用途別では、泌尿器科・腎臓病学分野が最大の市場シェアを占めました。

用途別では、腎臓疾患の高い有病率、透析需要の増加、泌尿器科手術の増加により、泌尿器科・腎臓病分野が体液管理システム(FMS)市場を牽引しています。慢性腎臓病(CKD)、腎結石、前立腺疾患の発生率上昇が、世界規模で透析消耗品ならびに吸引・灌流システムの導入を促進しています。

エンドユーザー別では、病院セグメントが流体管理システム市場で最大のシェアを占めました。

エンドユーザー別では、病院セグメントが流体管理システム市場を支配しています。これは、高度な流体制御技術を必要とする外科手術や透析処置の大半を病院が実施しているためです。病院は患者流入量が多く、確立されたインフラを有し、高価なシステムへの投資能力があることから、広範な導入が進んでいます。その結果、病院は世界的にFMSの主要なエンドユーザーとなっています。

予測期間中、アジア太平洋地域は流体管理システム市場において最も高いCAGRで成長すると見込まれています。

アジア太平洋地域は流体管理システム市場において最高CAGRを記録すると予測されます。この成長は、外科手術件数の増加、慢性腎臓病の有病率上昇、透析インフラの拡充によって牽引されています。急速な都市化、医療の近代化、医療アクセスへの政府投資増加といった要因も需要拡大に寄与しています。さらに、患者数の多さ、手頃な価格への改善、低侵襲手術の採用率向上により、アジア太平洋地域は先進的流体管理システムにおいて最も成長が速い地域市場として確立されています。

2025-2030年における最高CAGR市場

地域内で最も成長が速い市場:インド

体液管理システム市場の最近の動向

- 2025年6月、フレゼニウス・メディカル・ケア社は改良型5008X CAREsystemのアメリカ承認を取得しました。この進歩により、アメリカ全土のクリニックで高容量血液透析濾過の実施が可能となります。導入は2025年末に開始され、2026年の本格的な商業化が計画されています。

- 2024年10月、カーディナル・ヘルスはマサチューセッツ州ボイルストンに317,000平方フィートの先進的流通センターを開設しました。この新施設により、ニューイングランド地域の医療提供者向け倉庫スペースは2倍、保管容量は3倍に拡大されます。

- 2024年8月、カーディナル・ヘルスはオハイオ州北東部に249,000平方フィートの自動化流通センターを新設し、2025年春までにサプライチェーン効率を向上させます。

- 2023年3月、B.ブラウンの子会社であるマレーシアのBMIは、製品ラインの拡充により製造基盤を拡大し、自動化とイノベーション分野での存在感を強化しました。

主要市場プレイヤー

流体管理システム市場の主要プレイヤーには以下が含まれます

Fresenius Medical Care AG (Germany)

Smith & Nephew Plc (UK)

B. Braun SE (Germany)

Stryker (US)

Ecolab (US)

CONMED Corporation (US)

Cardinal Health (US

Olympus Corporation (Japan)

ICU Medical (US)

Zimmer Biomet Holdings, Inc. (US)

Medtronic (Ireland)

Hologic, Inc. (US)

Johnson & Johnson (US)

Baxter (Vantive) (US)

Nipro (Japan)

1 はじめに 29

1.1 研究目的 29

1.2 市場定義 29

1.2.1 対象範囲と除外範囲 29

1.2.2 対象市場 30

1.2.3 対象期間 31

1.2.4 対象通貨 31

1.3 市場関係者 31

1.4 制限事項 32

1.5 変更点の概要 32

2 調査方法論 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 二次情報源からの主要データ 36

2.1.2 一次データ 36

2.1.2.1 一次情報源からの主要データ 37

2.1.2.2 主要な産業インサイト 38

2.2 市場規模の推定 40

2.3 市場分析とデータの三角測量 46

2.4 市場シェアの推定 47

2.5 調査の前提条件 47

2.6 方法論に関連する制限事項 47

2.7 リスク評価 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 53

4.1 流体管理システム市場概要 53

4.2 アジア太平洋地域:流体管理システム市場(製品別・国別、2024年) 54

4.3 流体管理システム市場:地域別成長機会 55

4.4 流体管理システム市場、地域別構成比、2023-2030年 56

4.5 流体管理システム市場:新興経済国と先進国 57

5 市場概要 58

5.1 はじめに 58

5.2 市場動向 58

5.2.1 推進要因 59

5.2.1.1 低侵襲手術の増加 59

5.2.1.2 末期腎不全(ESRD)の有病率上昇 60

5.2.1.3 流体管理システムの技術的進歩 60

5.2.1.4 内視鏡手術に対する政府資金・助成金 61

5.2.1.5 病院における内視鏡・腹腔鏡施設の増加 61

5.2.2 抑制要因 61

5.2.2.1 内視鏡手術の高コスト 61

5.2.2.2 消費者および患者の認知度の不足 62

5.2.3 機会 62

5.2.3.1 新興経済国の高い成長可能性 62

5.2.3.2 使い捨て医療機器および付属品 63

5.2.4 課題 63

5.2.4.1 外科医の不足 63

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 64

5.4 価格分析 65

5.4.1 主要企業の製品別平均販売価格(2024年、米ドル) 65

5.4.2 地域別統合流体管理システムの平均販売価格動向(2022年~2024年、米ドル) 65

5.5 バリューチェーン分析 67

5.6 サプライチェーン分析 68

5.7 エコシステム分析 69

5.8 投資・資金調達シナリオ 71

5.9 技術分析 72

5.9.1 主要技術 72

5.9.1.1 灌流・拡張ポンプ及び使い捨てカセット 72

5.9.1.2 閉鎖式廃液回収・自動移送システム 72

5.9.2 補完的技術 73

5.9.2.1 手術室・内視鏡統合、トレーサビリティ及び接続性 73

5.9.2.2 処置特化型滅菌キット及びモジュール式使い捨て製品 73

5.9.3 関連技術 73

5.9.3.1 循環動態モニタリング及び意思決定支援 73

5.9.3.2 腎補助及び集中治療回路(CRRT/透析/ECMO) 74

5.10 産業動向 74

5.10.1 クローズドループおよびハンズフリー廃棄システムへの段階的移行 74

5.10.2 デジタル化、トレーサビリティ、および接続性 74

5.11 特許分析 75

5.12 貿易分析 76

5.12.1 輸入データ(HSコード901890) 76

5.12.2 輸出データ(HSコード901890) 77

5.13 主要カンファレンス・イベント(2025~2026年) 79

5.14 事例研究分析 80

5.14.1 事例研究1:閉鎖型液体廃棄物管理システム(ストライカー社ネプチューン)—より安全で迅速な手術室周転 80

5.14.2 事例研究 2:体液温熱システム-周術期低体温の軽減 80

5.14.3 事例研究 3:ハイデルベルク・エンジニアリング-英国NHS OCT導入事例 80

5.15 規制分析 81

5.15.1 規制機関、政府機関、その他の組織 81

5.15.2 規制の枠組み 84

5.15.2.1 北米 84

5.15.2.1.1 アメリカ 84

5.15.2.1.2 カナダ 85

5.15.2.2 ヨーロッパ 85

5.15.2.2.1 ドイツ 85

5.15.2.2.2 フランス 85

5.15.2.2.3 英国 85

5.15.2.3 アジア太平洋地域 85

5.15.2.3.1 インド 85

5.15.2.3.2 中国 86

5.15.2.3.3 日本 86

5.15.2.4 ラテンアメリカ 86

5.15.2.4.1 ブラジル 86

5.15.2.4.2 メキシコ 87

5.15.2.5 中東・アフリカ 87

5.15.2.5.1 中東 87

5.15.2.5.2 アフリカ 87

5.16 ポーターの5つの力分析 88

5.16.1 供給者の交渉力 89

5.16.2 購買者の交渉力 89

5.16.3 新規参入の脅威 89

5.16.4 代替品の脅威 90

5.16.5 競争の激しさ 90

5.17 主要な利害関係者及び購買基準 90

5.17.1 購買プロセスにおける主要な利害関係者 90

5.17.2 購買基準 91

5.18 人工知能(AI)/生成AIが流体管理システム市場に与える影響 92

5.18.1 AIの活用事例 92

5.18.2 AIを導入している主要企業 93

5.18.3 AI/生成AIの将来展望 93

5.19 隣接市場分析 93

5.20 トランプ関税が流体管理システム市場に与える影響 94

5.20.1 主な関税率 94

5.20.2 価格への影響分析 95

5.20.3 国・地域への主な影響 95

5.20.3.1 アメリカ 95

5.20.3.2 ヨーロッパ 96

5.20.3.3 アジア太平洋地域 96

5.20.4 エンドユーザー産業への影響 96

6 製品別 流体管理システム市場 97

6.1 はじめに 98

6.2 システム 98

6.2.1 スタンドアローンシステム 100

6.2.1.1 ダイアライザー 101

6.2.1.1.1 世界的な慢性腎臓病(CKD)および末期腎不全(ESRD)症例の増加が、流体管理システムにおけるダイアライザーの安定した需要を促進 101

6.2.1.2 インフレーター 103

6.2.1.2.1 低侵襲手術の普及拡大が送気装置の需要を牽引する見込み 103

6.2.1.3 吸引・排液・洗浄システム 105

6.2.1.3.1 手術の精度確保におけるこれらのシステムの重要性が需要を押し上げる 105

6.2.1.4 廃液管理システム 107

6.2.1.4.1 交差汚染リスクの低減とバイオハザード廃棄物への曝露防止が導入を促進 107

6.2.1.5 その他のスタンドアローンシステム 109

6.2.2 統合システム 110

6.2.2.1 市場の成長を支える、正確かつ効率的な流体管理のニーズの高まり 110

6.3 使い捨て製品および付属品 112

6.3.1 カテーテル 114

6.3.1.1 市場の持続的な収益成長を支える、使い捨てカテーテルに対する継続的な需要 114

6.3.2 血液ライン 116

6.3.2.1 セグメント成長を促進する血液ラインの設計と安全性の進歩 116

6.3.3 チューブセット 118

6.3.3.1 病院や診療所における滅菌チューブセットの需要加速を促す患者安全意識の高まり 118

6.3.4 圧力モニタリングライン 119

6.3.4.1 集中治療における圧力モニタリングラインの有用性を高めるモニタリング装置の技術的進歩 119

6.3.5 圧力トランスデューサー 121

6.3.5.1 病院や診療所における需要を加速させる患者安全意識の高まり 121

6.3.6 バルブ、コネクター、および継手 124

6.3.6.1 感染予防への注目の高まりによる市場の拡大 124

6.3.7 吸引キャニスター 126

6.3.7.1 厳格な感染管理および汚染防止プロトコルによる使い捨て吸引キャニスターの普及拡大 126

6.3.8 カニューレ 128

6.3.8.1 慢性疾患治療の拡大により、体液管理用途におけるカニューレの利用が増加 128

6.3.9 その他の使い捨て製品および付属品 129

7 用途別体液管理システム市場 131

7.1 はじめに 132

7.2 泌尿器科および腎臓内科 132

7.2.1 市場成長を牽引する慢性腎臓病(CKD)および末期腎不全(ESRD)の有病率増加 132

7.3 消化器内科 134

7.3.1 先進国および新興国における内視鏡センターの拡大が成長を支える 134

7.4 一般外科 135

7.4.1 外科用機器の技術革新が導入を促進する 135

7.5 整形外科 137

7.5.1 成長を促進する専門整形外科センターの増加 137

7.6 婦人科 138

7.6.1 市場成長を支える信頼性の高い体液調節技術への強い需要 138

7.7 心臓血管外科 140

7.7.1 安定した血行動態の確保と出血量の最小化を実現する体液管理システムの能力が成長を促進 140

7.8 脳神経外科 141

7.8.1 神経内視鏡および画像誘導手術の進歩が市場成長を促進する 141

7.9 耳鼻咽喉科 143

7.9.1 耳鼻咽喉科疾患の有病率増加が成長を支える 143

7.10 その他の応用分野 144

8 エンドユーザー別 体液管理システム市場 146

8.1 はじめに 147

8.2 病院 147

8.2.1 高度なインフラ、専門手術室、高度な技能を持つ医療専門家が市場を後押し 147

8.3 透析センター 148

8.3.1 長期透析治療を必要とする患者数の増加が市場を拡大 148

8.4 外来手術センター 149

8.4.1 外来手術の選好性高まりが成長を促進 149

8.5 その他のエンドユーザー 151

9 地域別 体液管理システム市場 152

9.1 はじめに 153

9.2 北米アメリカ 153

9.2.1 北米のマクロ経済見通し 154

9.2.2 アメリカ 159

9.2.2.1 ASC(外来手術センター)への移行とOSHA(アメリカ労働安全衛生局)準拠の拡大が、流体管理システムの導入を加速 159

9.2.3 カナダ 163

9.2.3.1 バイオセーフティ要件の強化により、全国的に標準化されたクローズドループ流体処理消耗品の採用が促進される見込み 163

9.3 ヨーロッパ 167

9.3.1 ヨーロッパのマクロ経済見通し 167

9.3.2 ドイツ 171

9.3.2.1 クローズドループ流体処理システムの統一的な導入を推進する複数年公共入札および地域調達構造 171

9.3.3 フランス 175

9.3.3.1 高い処置処理能力、迅速な外来導入、および市場成長を支える体系化されたバイオセーフティ規則 175

9.3.4 英国 179

9.3.4.1 NHS による高水準の資金提供と持続的な診断能力の拡充による成長促進 179

9.3.5 イタリア 183

9.3.5.1 大規模な病院ネットワークと着実に高齢化する人口による市場成長への貢献 183

9.3.6 スペイン 187

9.3.6.1 高い病院処理能力と規定化された曝露管理要件が市場を推進 187

9.3.7 その他のヨーロッパ 191

9.4 アジア太平洋地域 194

9.4.1 アジア太平洋地域のマクロ経済見通し 195

9.4.2 日本 200

9.4.2.1 高齢化と高い検査・手術能力が市場を後押し 200

9.4.3 中国 204

9.4.3.1 大規模な医療提供量、密な病院インフラ、広範な保険適用範囲が成長を支える 204

9.4.4 インド 208

9.4.4.1 糖尿病の高罹患率と眼の健康に対する意識の高まりが市場を牽引 208

9.4.5 韓国 211

9.4.5.1 国民皆保険と高い内視鏡検査実施件数が市場成長を促進 211

9.4.6 オーストラリア 215

9.4.6.1 高い症例数と公的・民間病院の混合基盤が成長を推進 215

9.4.7 その他のアジア太平洋地域 219

9.5 ラテンアメリカ 222

9.5.1 ラテンアメリカの経済見通し 223

9.5.2 ブラジル 227

9.5.2.1 入院患者数の多さと集中治療能力が成長を後押し 227

9.5.3 メキシコ 231

9.5.3.1 メキシコにおける保険加入者数の拡大が普及を促進 231

9.5.4 その他のラテンアメリカ諸国 235

9.6 中東・アフリカ 238

9.6.1 確立された安全基準が輸液管理システムの導入を促進 238

9.6.2 中東・アフリカのマクロ経済見通し 239

9.7 GCC諸国 242

9.7.1 成長を促進する、公的・民間医療提供者における正式な調達プログラムの増加 242

9.7.2 GCC諸国のマクロ経済見通し 243

10 競争環境 246

10.1 概要 246

10.2 主要企業の戦略/勝つための権利 246

10.2.1 流体管理システム市場における主要企業の戦略概要 246

10.3 収益分析 248

10.4 市場シェア分析 249

10.5 企業評価マトリックス:主要プレイヤー、2024年 250

10.5.1 スター企業 250

10.5.2 新興リーダー 250

10.5.3 普及型プレイヤー 251

10.5.4 参加企業 251

10.5.5 企業フットプリント:主要プレイヤー、2024年 252

10.5.5.1 企業フットプリント 252

10.5.5.2 地域フットプリント 253

10.5.5.3 製品フットプリント 254

10.5.5.4 アプリケーションの展開範囲 255

10.5.5.5 エンドユーザーの展開範囲 256

10.6 企業評価マトリックス:スタートアップ/中小企業、2024年 257

10.6.1 先進企業 257

10.6.2 対応力のある企業 257

10.6.3 ダイナミックな企業 257

10.6.4 スタート地点 257

10.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 259

10.6.5.1 主要スタートアップ/中小企業の詳細リスト 259

10.6.5.2 スタートアップ/中小企業の競争力ベンチマーキング 260

10.7 企業評価と財務指標 261

10.7.1 財務指標 261

10.7.2 企業評価 261

10.8 ブランド/製品比較 262

10.8.1 ブランド/製品比較分析 262

10.9 競争環境 263

10.9.1 製品強化 263

10.9.2 取引 263

11 企業概要 264

11.1 主要企業 264

11.1.1 フレゼニウス・メディカルケアAG 264

11.1.1.1 事業概要 264

11.1.1.2 提供製品 265

11.1.1.3 最近の動向 267

11.1.1.3.1 製品改良 267

11.1.1.3.2 取引 267

11.1.1.4 MnMの見解 267

11.1.1.4.1 主な強み 267

11.1.1.4.2 戦略的選択 267

11.1.1.4.3 弱みと競合上の脅威 268

11.1.2 カーディナル・ヘルス 269

11.1.2.1 事業概要 269

11.1.2.2 提供製品 270

11.1.2.3 最近の動向 271

11.1.2.3.1 その他の動向 271

11.1.2.4 MnMの見解 272

11.1.2.4.1 主な強み 272

11.1.2.4.2 戦略的選択 272

11.1.2.4.3 弱みと競合上の脅威 272

11.1.3 バクスター・インターナショナル社 273

11.1.3.1 事業概要 273

11.1.3.2 提供製品 274

11.1.3.3 MnMの見解 276

11.1.3.3.1 主な強み 276

11.1.3.3.2 戦略的選択 276

11.1.3.3.3 弱みと競合上の脅威 276

11.1.4 オリンパス株式会社 277

11.1.4.1 事業概要 277

11.1.4.2 提供製品 278

11.1.4.3 MnMの見解 279

11.1.4.3.1 主な強み 279

11.1.4.3.2 戦略的選択 279

11.1.4.3.3 弱みと競合上の脅威 279

11.1.5 B. BRAUN SE 280

11.1.5.1 事業概要 280

11.1.5.2 提供製品 281

11.1.5.3 最近の動向 286

11.1.5.3.1 その他の動向 286

11.1.5.4 MnMの見解 287

11.1.5.4.1 主な強み 287

11.1.5.4.2 戦略的選択 287

11.1.5.4.3 弱みと競合上の脅威 287

11.1.6 STRYKER 288

11.1.6.1 事業概要 288

11.1.6.2 提供製品 289

11.1.7 MEDTRONIC 291

11.1.7.1 事業概要 291

11.1.7.2 提供製品 292

11.1.7.3 最近の動向 293

11.1.7.3.1 その他の動向 293

11.1.8 ジョンソン・エンド・ジョンソン 294

11.1.8.1 事業概要 294

11.1.8.2 提供製品 295

11.1.9 スミス・アンド・ネフュー社 296

11.1.9.1 事業概要 296

11.1.9.2 提供製品 297

11.1.10 ニプロ株式会社 298

11.1.10.1 事業概要 298

11.1.10.2 提供製品 299

11.1.10.3 最近の動向 300

11.1.10.3.1 取引 300

11.1.11 コンメッド・コーポレーション 301

11.1.11.1 事業概要 301

11.1.11.2 提供製品 302

11.1.12 エコラボ・インク 303

11.1.12.1 事業概要 303

11.1.12.2 提供製品 305

11.1.13 HOLOGIC, INC. 306

11.1.13.1 事業概要 306

11.1.13.2 提供製品 307

11.1.14 ZIMMER BIOMET HOLDINGS, INC. 308

11.1.14.1 事業概要 308

11.1.14.2 提供製品 309

11.1.15 ICU MEDICAL, INC. 310

11.1.15.1 事業概要 310

11.1.15.2 提供製品 312

11.2 その他の企業 313

11.2.1 カール・シュトルツ社(KARL STORZ GMBH & CO. KG) 313

11.2.2 アクティオン・メディカル(ACTEON MEDICAL) 314

11.2.3 メドライン・インダストリーズ(MEDLINE INDUSTRIES, LP) 315

11.2.4 デロイアル・インダストリーズ(DEROYAL INDUSTRIES, INC.) 316

11.2.5 MÖLNLYCKE HEALTH CARE AB 317

11.2.6 天津智超医療技術有限公司 318

11.2.7 湖南宏益医療有限公司 319

11.2.8 SCIVITA MEDICAL 320

11.2.9 杭州バリュード・メディテック株式会社 321

11.2.10 SERENNO MEDICAL 322

12 付録 323

12.1 ディスカッションガイド 323

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 328

12.3 カスタマイズオプション 330

12.4 関連レポート 330

12.5 著者詳細 331

| ※参考情報 流体管理装置は、液体や気体の流れを制御、管理、監視するための装置を指します。これらの装置は、様々な産業や分野で使用されており、効率的で安全な流体の取り扱いを実現するために欠かせないものとなっています。 流体管理装置の種類としては、ポンプ、バルブ、流量計、圧力計、温度計、フィルター、混合器、センサー、コントロールシステムなどが存在します。ポンプは流体を移動させるための装置で、産業プロセスや給水設備などに広く使われます。バルブは流体の流れを制御するために使用され、開閉することで流れの量や方向を調整できます。流量計は流体の流れる量を測定し、圧力計は流体の圧力を測定します。温度計は流体の温度を把握し、フィルターは流体中の汚れを取り除くための機器です。また、混合器は異なる成分を均一に混ぜるために使われます。 用途としては、特に化学工業や石油精製、食品・飲料産業、医療、環境管理などが挙げられます。化学工業では、反応槽内での化学反応を最大限に活かすために流体の流れを管理し、石油精製では原油を様々な製品に分離する過程で流体を適切に取り扱います。食品産業では、原料の運搬や加工段階での流体管理が求められます。医療分野では、特に麻酔管理や液体投与において、正確な流体の管理が重要です。また、環境管理においては廃水処理や流出水の監視が行われ、流体の適切な管理が求められます。 流体管理装置に関連する技術には、IoT(モノのインターネット)や自動化技術があります。IoT技術を活用することで、リアルタイムで流体の状態を監視し、データを分析して効率的な運用を支援します。これにより、労働力の削減や故障の予防が可能となり、生産性の向上に寄与します。また、制御システムが導入されることで、流体の流れを自動的に調整することができ、人的なミスを減少させることができます。 さらに、最近ではセンサー技術の進化により、より高精度な測定が可能になっています。高性能なセンサーを用いることで、流体の状態を瞬時に把握できるため、迅速な対応が必要な場面でも効果的に機能します。これにより、製品の品質向上やプロセスの最適化が実現されます。 流体管理装置の選定においては、使用する流体の特性(温度、圧力、粘度、腐食性など)を考慮する必要があります。適切な材料や構造を選ぶことが重要であり、これにより装置の耐久性や信頼性が向上します。たとえば、腐食性のある液体を扱う場合には、耐腐食性の材料が必要です。また、流体の流れる環境や配管レイアウトに応じて、適切なサイズや構造の装置を選ぶことが求められます。 流体管理装置は、その正確な動作や効率的な運用が生産プロセスに不可欠であるため、メンテナンスも重要です。定期的な点検や清掃を行うことで、長寿命を確保し、突発的な故障を防止します。また、新しい技術や製品が次々に登場しているため、定期的な情報更新も不可欠です。これにより、最新の技術を活用した効率的な流体管理が実現できるでしょう。 総じて、流体管理装置は多岐にわたり、各業界で重要な役割を担っています。その選定や管理には、高度な知識と技術が求められますが、正しく運用することで、生産性の向上やコストの削減、環境への配慮など、多くの利点があります。流体管理の未来は、さらなる技術革新と共に進化し続けることでしょう。 |