自動車産業では、特に電気自動車(EV)の生産において、硬度と耐摩耗性に優れた高摩耗用途の部品に炭化タングステンがますます使用されています。炭化タングステン加工の切削金型や工具は、バッテリーケース、モーター部品、シャーシシステムなどの用途で広く使用されています。一方、粉末冶金および焼結技術の進歩により、製造業者はより制御された粒子サイズ分布と優れた材料特性を実現し、最終用途産業からの品質要求の高まりに対応することが可能になりました。

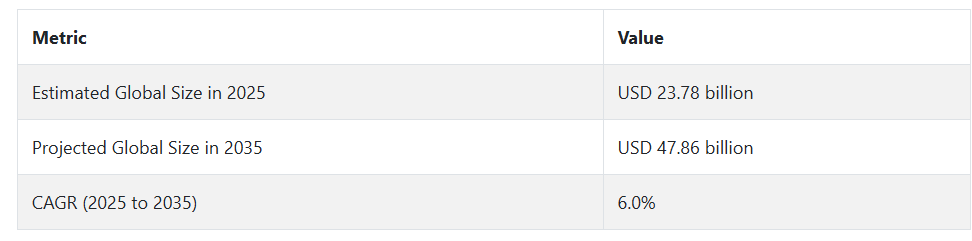

2025 年以降も、この産業は CAGR 6% の着実な成長軌道を辿るでしょう。都市化、インフラの変革、および持続可能なモビリティへの推進が、引き続き需要の主な推進要因となるでしょう。EV、風力発電タービン、および精密工作機械は、性能と長寿命のために、炭化タングステン部品への依存度をさらに高めていくでしょう。しかし、タングステン鉱石の入手可能性に関する懸念、環境保護規制、および鉱業サプライチェーンにおける地政学的リスクが、価格変動の原因となる可能性があります。

競争力を維持するためには、製造業者は、よりクリーンな生産手段を採用し、再生およびリサイクル技術に投資し、原材料の調達を安定させるべく戦略的パートナーシップを構築する必要があります。規制制度の変化や世界的な消費者の意識の変化に伴い、プロセスの効率性と持続可能性に優れた企業が市場を支配する傾向が強まるでしょう。

炭化タングステン粉末産業の動向と展望

炭化タングステン粉末の市場は、自動車、航空宇宙、鉱業などのハイエンドの性能を必要とするエンドユーザー用途からの強い需要に支えられていますが、原材料の不足、規制コスト、生産コストによって制約を受けています。新興市場、リサイクル、バインダー技術の進歩は成長の機会をもたらしますが、より環境に優しい代替材料や規制の強化による競争の激化は、将来的な脅威となります。

成長を促進するエンドユーザー産業の需要

この市場は、鉱業、建設、自動車、航空宇宙、精密機械加工合金などのエンドユーザーセクターからの堅調な需要に支えられ続けています。鉱業および建設分野では、この材料の硬度と耐摩耗性により、掘削、切断、掘削機器に欠かせない要素となっています。自動車業界、特に電気自動車(EV)製造では、耐久性と寸法安定性を確保するため、精密金型、パンチ、モーター部品にタングステンカーバイドの採用が拡大しています。

航空宇宙・防衛企業も、過酷な条件下で極限の機械的性能が求められる部品に同材料を採用しています。高融点、熱安定性、強度を備えたこの化合物は、要求の厳しいタングステンカーバイド応用分野で引き続き主要材料として採用され、次 decade においてもその重要性を維持するでしょう。

規制および原材料関連の制約

堅調な需要にもかかわらず、この産業は、生産集約型であり、中国やロシアなど地政学的にリスクの高い国々に集中しているタングステン鉱石の供給に依存していることから、制約を受けています。タングステン鉱業および炭化物の加工に関する環境規制、特に排出物や有毒な副産物に関する規制は、ヨーロッパおよび北米で厳格化しています。

さらに、エネルギーを使用する生産手段や、結合材としてのコバルトの使用は、特に労働プロセスやサプライチェーンの開示に関して、経営上および倫理上の問題を引き起こしています。これらは、タングステン原料価格の変動要因となり、製造業者の規制遵守コストの増加につながっています。

鉱業セクターにおける新たな機会

アジア太平洋およびラテンアメリカの新興経済諸国は、産業の拡大、鉱業への投資、現地生産の取り組みを通じて、新たな成長の見通しを開拓しています。特に、インドのインフラ整備とブラジルの鉱業再開が、この地域の需要を後押ししています。粉末冶金、硬質金属のリサイクル、炭化タングステン部品のアディティブマニュファクチャリング(3D プリンティング)は、コスト効率と汎用性を高める可能性を秘めています。代替バインダー材料やナノ構造炭化タングステン組成物の研究開発により、性能の限界と持続可能性がさらに押し上げられる可能性があります。

競合製品と規制のリスク

炭化タングステンは、環境問題や、より環境に優しい代替品への嗜好の変化により、ますます厳しい監視の対象となっています。特定の用途では、セラミックス、サーメット、高強度複合材料が、許容可能な硬度とリサイクル性を備えた、コスト効率の高い代替品として注目されています。

鉱業に対する規制の圧力と循環経済モデルへの関心の高まりにより、使用済み触媒や廃工具からタングステンをリサイクルする取り組みが進んでいます。代替材料の技術進歩やタングステン鉱業および加工に関する規制の強化があれば、特に規制産業において、これまでの需要に影響が出る可能性があります。

炭化タングステン粉末の需要分析と影響

この産業のバリューチェーンは、その方向性を決定するステークホルダーの意思決定と行動が複雑に絡み合う、非常に複雑なエコシステムによって支配されています。上流段階の主要プレーヤーは、主に中国、ベトナム、ロシア、および一部のアフリカ諸国から、主にシェール鉱石やウルフラマイトなどのタングステン鉱石を供給する原材料メーカーと鉱山会社です。

これらの供給者は、環境圧力や地政学的脆弱性の影響をますます受けやすくなっています。炭化タングステンの生産レベル、価格設定メカニズム、輸出政策は、下流のプレーヤーのコスト構造に直接影響を与えます。さらに、敏感な地域における鉱業の政治化により、変動やリスクが生じ、下流のメーカーは、供給の混乱に備えるため、リサイクルや二次原料の調達に目を向けることを余儀なくされています。

生産者および中間加工業者は、原材料を、定義された粒子サイズ分布および化学組成を持つ機能グレードの製品に加工する重要な責任を担っています。これらの企業は、さまざまな産業で高性能用途に使えるよう、特に粉末冶金および焼結方法における技術革新に取り組んでいます。これらのプロセスは、資本およびエネルギー集約的であるだけでなく、排出ガス、職場の健康、有毒廃棄物処理に関する規制の要求にも大きな影響を受けています。

鉱業、建設、自動車、航空宇宙、エネルギー、防衛などのエンドユーザーは、需要の牽引役であると同時に、材料の革新に影響を与える存在でもあります。高性能の工具、耐摩耗性、熱安定性に優れた部品に対する彼らの要求により、炭化タングステンは、ドリルビットから EV モーターアセンブリ、航空機用工具システムに至るまで、過酷な用途に最適な材料となっています。

これらの産業は、硬度の向上や耐食性の向上など、材料の性能向上を頻繁に要求しており、それが上流の R&D 支出を刺激しています。しかし、これらの最終消費者は、ESG パフォーマンスやライフサイクルコスト全体にもより敏感になっているため、バリューチェーンには、性能だけでなく、リサイクル性、トレーサビリティ、コストも要求するようになっています。

技術企業やインフラ建設業者も、このエコシステムにおいて戦略的に重要な位置を占めています。これらの企業が、タングステンリサイクル技術、積層造形、バインダー代替(コバルトフリー製品など)の分野において進歩を遂げることで、従来の加工ルートを打破し、不安定な原材料への依存度を低減することが可能になります。

さらに、産業に近い粉体加工や圧縮能力などの生産インフラを現地に投資することで、サプライチェーンの回復力を強化し、地政学的リスクを軽減することができます。技術企業と素材企業の連携は、クリーンエネルギーや電気自動車などの新興産業用途向けの次世代の配合を共同で開発する手段となります。

投資家や金融機関による資本配分決定が、戦略の方向性を決定する要因としてますます重要になっています。持続可能で責任ある調達への関心が高まる中、国際的な ESG 基準への適合、サプライチェーンのトレーサビリティ、イノベーション能力を示すことができる企業に資金が流れています。

この変化により、従来の競合企業は、より環境に優しい技術、リサイクル、原材料の調達先の多様化への転換を余儀なくされています。さらに、米国、EU、日本をはじめとする主要国における重要な材料の安全保障に関する政府投資や官民連携により、国内生産、高付加価値加工、研究開発に経済的なメリットを与えることで、世界の投資動向が再定義されつつあります。

タングステンカーバイド粉末産業の主要投資分野別分析

この産業は、用途により、鉱業用工具および部品、切削工具、金型およびパンチング、研磨製品、その他の用途に分類されます。最終用途別では、鉱業および建設、産業エンジニアリング、輸送、石油およびガス、航空宇宙および防衛、その他の最終用途にサービスを提供しています。地域的には、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)にまたがっています。

用途別

最も収益性の高いセグメントは、2025年から2035年の予測期間において6.2%のCAGRで成長する切削工具です。切削工具は、精密成形、機械加工、および材料除去において中心的な役割を果たすため、さまざまな産業で広く使用されています。

ドリル、エンドミル、リーマ、インサート、のこぎりなどの工具は、自動車、航空宇宙、エネルギー、電子、医療機器製造産業の製造工程において中心的な役割を果たしています。これらの工具の適用性は、金属、複合材料、セラミックなど、さまざまな材料を効率的に処理し、高い精度で同じ結果を達成できる能力にあります。

CNC 機械や産業オートメーションの登場以来、過酷で厳しい動作条件下でも長寿命と高い信頼性を備えた高性能の切削工具に対する需要が高まっています。炭化タングステン製の切削工具は、その硬度、耐摩耗性、および工具寿命の延長により、メンテナンスとダウンタイムの削減という点で製造効率の向上に貢献するため、高く評価されています。さらに、新しい形状、TiAlN などのコーティング剤、ハイブリッド炭化物グレードなどの切削工具技術の進歩により、その性能はさらに向上し、現代の産業プロセスにおいて貴重な工業用切削工具となっています。

最終用途別

航空宇宙および防衛分野は、2025年から2035年の間に6.6%のCAGRで成長する、非常に収益性の高い分野となっています。航空宇宙および防衛産業は、高性能、軽量、耐久性に優れた部品が要求されるため、炭化タングステンなどの先端材料に大きく依存しています。民間航空、宇宙探査、軍事航空などの航空宇宙産業では、高圧、高温、機械的負荷などの過酷な条件に耐えることができる材料が求められます。

炭化タングステンは、その非常に高い硬度、耐摩耗性、および強度対重量比により、厳しい性能レベルが要求されるタービンブレード、精密ベアリング、ノズル、着陸装置などの製造に特に適しています。軍事用途では、炭化タングステンは、装甲貫通弾、保護コーティング、および強度と耐摩耗性および耐食性の両方が要求されるその他の製品の製造に使用されています。

主要国における炭化タングステン粉末産業の分析

炭化タングステン粉末産業調査では、30 以上の国におけるトップトレンドを特定しています。機会を最大限に活用している国々で事業を展開する生産者は、炭化タングステン粉末の抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を特定することができます。インドは、中国に次いで、最も急成長している炭化タングステン粉末産業です。以下のグラフは、予測期間における炭化タングステン粉末産業のトップ 10 社の成長の可能性に焦点を当てたものです。

米国

米国の産業は、2025年から2035年にかけて6.5%のCAGRで成長すると予測されています。米国は、特に航空宇宙、防衛、自動車産業、鉱業など、炭化タングステンなどの耐摩耗性、高性能材料に大きく依存する世界産業において、依然として支配的な地位を維持しています。

これらの産業における電気自動車(EV)、精密工具、高性能部品用途の急速な増加により、切削工具、金型、摩耗部品などの炭化タングステン製品の需要が高まっています。さらに、主にエネルギーおよび輸送部門における鉱業およびインフラ開発への追加投資により、さらなる成長が見込まれます。

調達問題や地政学的問題はあるものの、米国の高度な技術と新素材の研究開発により、この成長は続き、成長率は世界平均をわずかに上回る 6.5% となるでしょう。

英国

英国も 2025 年から 2035 年にかけて 5.5% の CAGR が見込まれています。同国の高精度エンジニアリングを基盤とする航空宇宙産業と EV 部品に対する需要の高まりが、炭化タングステン産業の成長の強力な推進力となるでしょう。精度と硬度が最も重要な自動車生産および防衛システムは、炭化タングステンの需要の安定した推進力であり続けるでしょう。

これらとは別に、ブレグジットに関する不確実性やサプライチェーンのリスクにより、成長が加速する可能性は比較的低いでしょう。また、英国はグリーンテクノロジーとサステナビリティに重点を置いているため、エネルギー効率の高い用途への炭化タングステンの適用が促進されるでしょうが、そのペースは世界平均の成長率には及ばないでしょう。フランスの産業は、2025年から2035年の間に5.2%のCAGRで成長すると予想されています。航空宇宙は、フランスが強力な基盤を持つ分野のひとつであり、航空機製造における高性能材料の需要を考慮すると、今後も主要な成長要因のひとつであり続けるでしょう。

ドイツ

ドイツは、2025年から2035年の間に6.0%のCAGRという世界平均の成長率に追随するでしょう。ドイツは、自動車、航空宇宙、産業エンジニアリング分野における製造の基盤が堅固であり、切削工具、金型、精密部品に使用される炭化タングステン製品の需要が安定しています。

ヨーロッパで 2 番目に大きな電気自動車 (EV) 生産国であるドイツは、自動車分野におけるバッテリー部品や精密製品への炭化タングステンの応用により、成長が見込まれます。鉱業機械、耐摩耗性機器、インフラ材料に対する需要も成長を推進するでしょう。ドイツは材料科学の研究開発に重点的に取り組んでいるため、その成果も産業に活かされるでしょう。

イタリア

イタリアの炭化タングステン産業は、2025年から2035年にかけて5.3%のCAGRで成長すると予測されています。国内自動車、特に高性能自動車の製造、および航空宇宙は、炭化タングステンの重要な需要要因です。

工具や機械の製造など、産業エンジニアリング分野における精密製造の成長が需要を牽引するでしょう。ただし、イタリアはヨーロッパの他の国々に比べて産業規模が比較的小さいため、成長は緩やかなものとなるでしょう。それにもかかわらず、イタリアは持続可能な生産とグリーン戦略に引き続き注力しており、特にハイエンドの工具用途において、その採用が引き続き拡大するでしょう。

韓国

韓国は、2025年から2035年まで6.2%のCAGRで成長し、全体平均を若干上回ると予想されます。韓国では、バッテリーハウジング、モーター部品、切削工具などに使用される高精度部品に対する需要が膨大であるため、自動車および電子機器が炭化タングステン産業の主要な需要要因となっています。

韓国では、電気自動車の生産への注目が高まり、電気自動車用高性能製品の需要も増加しているため、炭化タングステン産業が活況を呈しています。同国の技術開発と研究費支出により、高い成長軌道は維持される見通しですが、原材料の調達問題により、短期的には業界に不安定要素が生じる可能性があります。

日本

日本は、自動車およびハイテク製造部門を牽引役として、2025年から2035年にかけて6.4%のCAGRで成長すると予想されます。日本は依然として精密エンジニアリングの世界的リーダーであり、航空宇宙、自動車、電子分野における炭化タングステンの需要は依然として膨大です。日本のバッテリー技術と電気自動車産業も、炭化タングステンなどの堅牢な材料の需要を牽引するでしょう。

鉱業における耐摩耗性機械および設備に対する需要も、成長を推進するでしょう。技術革新と材料研究に重点を置いている日本は、世界的な炭化タングステン産業において引き続き世界をリードし、世界平均を上回る成長を推進するでしょう。

中国

中国は、2025年から2035年にかけて、6.7%のCAGRと、どの国よりも高い成長が見込まれています。世界最大のタングステン生産国および消費国である中国は、タングステンカーバイドの需要を牽引する巨大な鉱業、建設業、製造業を誇っています。

また、再生可能エネルギー技術や電気自動車の急速な普及により、切削工具、精密機械、電池製品向けの炭化タングステンの需要も引き続き堅調に推移するでしょう。中国の技術開発、インフラ整備、工業化は、この産業を牽引し、今後 10 年間、炭化タングステンにとって最も収益性の高い産業であり続けるでしょう。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドは、産業および鉱業を牽引役として、2025年から2035年にかけて5.8%のCAGRを記録すると予想されています。掘削、採掘、設備に最高級の機器を必要とするオーストラリアの鉱業は、炭化タングステン需要の主な推進要因です。オーストラリアとニュージーランドのインフラ開発および建設が、着実な成長を推進するでしょう。

ニュージーランドの産業基盤は小規模ですが、精密エンジニアリングおよび持続可能なアプリケーションの需要を牽引し続けていくでしょう。同国における持続可能な製造プログラムと、耐摩耗性に対する需要の高まりが、この産業の着実な成長を推進するでしょう。

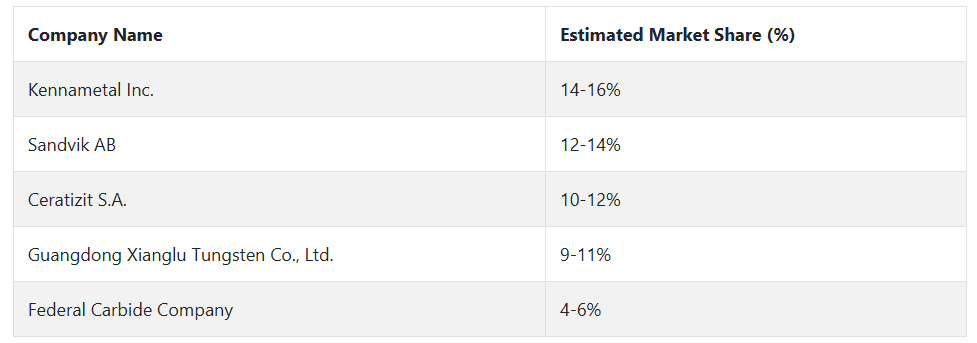

主要炭化タングステン粉末メーカーとその業界シェア

これらの大手企業は、優れた製品、革新性、およびグローバルな戦略的プレゼンスにより、市場を支配しています。業界のリーダーは、Kennametal Inc.、Sandvik AB、Ceratizit S.A.、Guangdong Xianglu Tungsten Co. Ltd.、Federal Carbide Company、Extramet などの大手企業で構成されており、その技術力、最終用途の統合、および地域生産能力により、大きなシェアを占めています。

Kennametal Inc. は、航空宇宙、自動車、鉱業、および一般エンジニアリングにおける幅広い製品プラットフォームを基盤として、世界市場をリードしています。確立された垂直統合と独自の炭化タングステングレードで知られる Kennametal の強みは、大規模製造におけるグローバルな事業展開と、耐摩耗技術および表面コーティングにおける高度な研究開発力にあります。2023 年には、先端材料事業で 10 億米ドル以上の収益を上げ、その優位性を再び確立しています。

Sandvik AB も、その機械加工ソリューション事業部門が炭化タングステン分野において卓越した地位を築き、業界をリードする企業の 1 つです。持続可能な開発とデジタル生産の徹底に加え、鉱業、金属切削、建設分野への事業拡大により、業界における確固たる地位を固めています。また、炭化工具メーカーの買収により、業界再編と競争優位性をさらに強化しています。

プランゼー・グループ傘下のセラティジットS.A.は、高品質の炭化物ソリューション、特に摩耗部品、粉末冶金、工具分野で大きな市場シェアを獲得しています。使用済み炭化物の革新的な技術とカスタム設計の工具ソリューションの確固たる実績、ルクセンブルク、ドイツ、インドに拠点を置く製造施設により、同社は極めて強力なグローバル市場ポジションを確立し、顧客の忠誠心を獲得しています。

Guangdong Xianglu Tungsten Co. Ltd. は、大量のタングステン原鉱石の安定供給と、プレス加工可能なグレードの製品と製品の供給能力により、アジア太平洋地域を支配しています。世界的なブランド認知度はそれほど高くはありませんが、コスト効率の高い生産と、中国の急速な工業化分野との整合性により、大きなシェアと戦略的地位を確保しています。

Federal Carbide Company は、石油・ガスや防衛などの用途向けの高密度炭化プレフォームおよびカスタム設計ソリューションにおいて、北米でニッチな地位を確立しています。規模は小さいものの、自社での粉末製造と品質管理手順により、精密用途において顧客からの強い信頼を獲得しています。

炭化タングステン粉末のメーカー、サプライヤー、販売業者の主な戦略

この産業では、原材料のサプライチェーンの縮小やエンドユーザーの性能要求の高まりに対応するため、メーカーは垂直統合と製品開発に注力しています。タングステン鉱業および加工業に対する地政学的リスクの影響を受けて、ケナメタルやセラティジットなどの大手メーカーは、原材料の供給と加工を監督するために後方統合に投資しています。

同時に、航空宇宙、鉱業、精密工具用途向けのニッチな炭化物グレードや高性能コーティング剤で、製品ポートフォリオの多様化も進めています。こうした取り組みは、高強度用途における耐久性、耐熱性、耐摩耗性能に対する需要の高まりに対応するとともに、技術的な差別化によって高価格帯の製品を販売する立場を確立するためのものです。

投資家は、構造変化と景気循環的な産業動向、特にサステナビリティとデジタル化の両方に対応しています。機関投資家やプライベート・エクイティは、サンドビックのクローズドループ型炭化物リサイクルやデジタル機械加工など、ESG 戦略を掲げる透明性の高い企業を好みます。投資戦略は、自動化、AI ベースの工具システム、循環型材料フローの革新とともに資本効率を実現できる企業をますますターゲットにしています。

規制当局は、特に紛争鉱物に関する厳格な法律や排出規制のある管轄区域において、タングステンの調達と環境コンプライアンスの監視を強化しています。産業関係者は、積極的な規制対応とコンプライアンス重視のイノベーションによって対応しています。特に欧州企業は、EU の重要原材料法ガイドラインの遵守を保証するためのトレーサブルなサプライチェーンを構築するとともに、リサイクル炭化物の有益な分類を提唱しています。

航空宇宙 OEM から鉱業請負業者に至るエンドユーザーは、工具の寿命延長とサプライチェーンの完全性を通じて、工具投資の ROI の向上を求めています。彼らの戦略的行動には、主要炭化タングステンサプライヤーとの長期調達契約や、特殊用途工具の共同開発契約などが含まれます。石油・ガスや自動車などの業界でもベンダーの統合が進んでおり、顧客は、自社内で製品とサービスの両方をカスタマイズできる、技術的に高度で国際的に統合された少数のベンダーとの取引を好む傾向にあります。

技術サプライヤーや新興企業は、炭化物の加工および使用にインテリジェント技術を統合することで、バリューチェーン全体の変革を推進しています。IoT 対応工具システム、摩耗のリアルタイムモニタリング、デジタルツインベースの機械加工プロセスシミュレーションを販売する企業は、メーカーとユーザーの両方から支持を得ています。粉末サプライヤーとデジタルソリューションプロバイダーとの戦略的提携により、イノベーションサイクルが加速し、ダウンタイムが短縮され、機械加工の精度が向上しています。

主に粉末加工、リサイクル、物流分野のインフラ開発者は、この産業の柔軟性と堅牢性に対する需要に対応しています。一部の企業は、リードタイムを短縮し、地政学的な供給ショックをヘッジするために、特にヨーロッパや東南アジアなど、消費地に近い地域に加工施設を建設しています。また、これらの企業は、循環性の目標を実現し、炭化タングステン工具のライフサイクル全体のコスト効率を高めるため、統合されたリサイクルおよび物流プラットフォームの構築も進めています。

炭化タングステン粉末産業を牽引する主な成功要因

炭化タングステン粉末産業は、最終用途産業の業績、需要、戦略的サプライヤーの動向などの要因によって大きく影響されます。この材料の成功要因のひとつは、その高い硬度、耐摩耗性、熱安定性であり、切削工具材料、鉱業機械、航空宇宙部品など、高いストレスがかかる用途に欠かせない材料となっています。

世界、特に発展途上国において、製造、インフラ、資源採掘活動が拡大し続ける中、過酷な条件に耐えることができる先端材料の需要も同時に増加しています。企業は、工具の寿命を最大限に延ばし、加工精度を高め、ダウンタイムを短縮する材料を好んでおり、炭化タングステンは戦略的な材料として選ばれています。

技術革新、特に材料組成や製造プロセスの革新も、成功の重要な要因です。カスタマイズされた超硬合金グレード、高度なコーティング技術、リサイクル能力の開発に研究開発投資を行っている企業が、競争優位性を確立しています。工具の性能監視と製造の最適化におけるデジタル統合も重要な役割を果たしています。

また、サステナビリティも差別化要因として浮上しており、特に航空宇宙および防衛産業の OEM 企業の間で、超硬合金のリサイクルやトレーサビリティのある調達といった循環型経済モデルが普及しています。産業の参加者が、費用対効果、性能、環境規制の調和を図る能力は、長期的な持続的成功を決定する要因となるでしょう。

その他の主要企業

- Kennametal Inc.

- Extramet

- Sandvik AB

- Guangdong Xianglu Tungsten Co. Ltd.

- Federal Carbide Company

- Ceratizit S.A.

- Japan New Metal Co., Ltd.

- China Tungsten Online (Xiamen) Manu. & Sales Corp.

- Nanchang Cemented Carbide Co. Ltd.

- Jiangxi Yaosheng Tungsten Co. Ltd.

- Eurotungstene

主要な炭化タングステン粉末産業の区分と消費者の嗜好の変化に関する調査

- 用途別:

- 鉱業用工具および部品

- 切削工具

- 金型およびパンチ

- 研磨製品

- その他の用途

- 最終用途別:

- 鉱業および建設

- 産業エンジニアリング

- 輸送

- 石油およびガス

- 航空宇宙および防衛

- その他の最終用途

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 鉱業用工具および部品

- 切削工具

- 金型およびパンチ

- 研磨製品

- その他の用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 鉱業および建設

- 産業エンジニアリング

- 輸送

- 石油・ガス

- 航空宇宙・防衛

- その他の最終用途

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Kennametal Inc.

- Extramet

- Sandvik AB

- Guangdong Xianglu Tungsten Co. Ltd.

- Federal Carbide Company

- Ceratizit S.A.

- Japan New Metal Co. Ltd.

- China Tungsten Online (Xiamen) Manu. & Sales Corp.

- Nanchang Cemented Carbide Co. Ltd.

- Jiangxi Yaosheng Tungsten Co. Ltd.

- Eurotungstene

- 使用された仮定と略語

- 調査方法

| ※参考情報 炭化タングステン粉末は、タングステンと炭素が化合した化合物で、主に硬質材料や耐摩耗材料として広く利用されています。この粉末は特に、金属加工や切削工具、ボード耐性部品、および様々な工業プロセスにおいて重要な役割を果たしています。炭化タングステンはその優れた硬度、耐熱性、耐摩耗性を持っているため、高温環境や厳しい作業条件下でも使用されることが多いです。 炭化タングステンは主に二つの種類に分けられます。一つは、WC(炭化タングステン)の状態で、通常の用語で使われる形態です。この状態の炭化タングステン粉末は、非常に硬く、切削工具や金属加工に使用されることが多いです。もう一つは、金属結合体としての形態で、その他の金属と複合的に使用されることが一般的です。これにより、特定の特性を強化し、より幅広い用途への適応が可能となります。 炭化タングステン粉末の用途は非常に広範囲です。まず、切削工具においては、ドリルビットや旋盤工具、フライス工具など、高硬度で長寿命の特性によって、鋼材や合金などの難削材を切削する際に欠かせない材料です。また、炭化タングステンはワイヤーとともに使用されることもしばしばあり、例えば、宝飾品や装飾品の加工にも活用されています。 さらに、炭化タングステンは硬い表面コーティング材料としても利用されます。これによって、他の材料に対して耐摩耗性や耐腐食性を向上させることが可能です。例えば、自動車のエンジン部品や産業機械の摩耗部分に対して、この粉末がスプレーされることにより、部品の寿命を延ばす役割を果たしています。 関連技術としては、炭化タングステン粉末を用いることで進化したいくつかの技術があります。1つは、粉末冶金技術です。この技術を用いることで、炭化タングステン粉末を圧縮し、高温で焼結することによって高密度、高強度の材料を作製することができます。 さらに、最新の研究では、ナノサイズの炭化タングステン粉末が注目されています。これにより、より細かい粒子サイズによって、従来の材料に比べてさらに優れた特性を持つ新たな製品が開発されています。ナノ炭化タングステンは、特に硬度や靭性に優れており、高性能の切削工具や耐摩耗材料に適した新しい可能性を開いています。 また、3Dプリンティング技術にも炭化タングステン粉末が利用されることがあります。この技術により、複雑な形状の部品を効率的に設計・製造することができるため、特に航空宇宙や医療機器産業において、独自のデザインを持つ部品の製造が進んでいます。 炭化タングステン粉末には、環境規制や健康への影響に関する注意も必要です。特に粉末状の物質は吸入や皮膚接触による健康被害のリスクがあるため、取り扱いには慎重さが求められます。各国の規制に準じた安全対策を講じることが重要です。 以上のように、炭化タングステン粉末はその優れた特性により、さまざまな分野で利用されています。今後も新たな技術や応用が開発されることで、その用途はますます広がると期待されています。特に、次世代の精密加工技術や新素材の開発において、炭化タングステン粉末が果たす役割は非常に大きいでしょう。 |