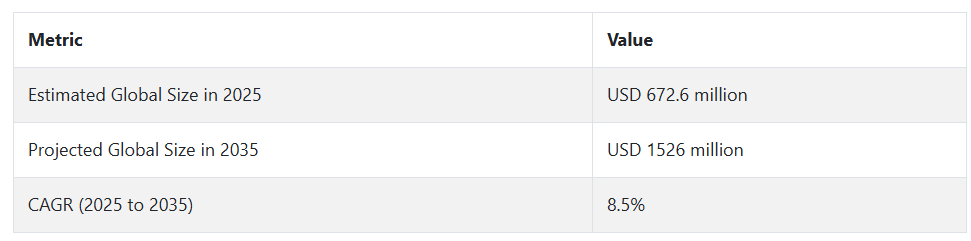

2025 年以降、この業界は安定化に向かいます。インドネシアとインドの新しいアルミナ精製工場、および中国の生産能力の拡大により、供給不足が緩和され、その結果、価格が低下します。この追加供給は、電子産業および自動車産業からの需要の増加に貢献します。さらに、半導体技術の進歩、および特にアジア太平洋地域における電子機器製造クラスターの成長により、この業界の成長はさらに加速するでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

Fact.MR が米国、ドイツ、中国、日本、韓国で 520 人の回答者を対象に行った 2024 年第 4 四半期のステークホルダー調査では、産業の利用状況とサプライチェーンの優先事項に収斂と相違が見られました。83% の回答者が、純度レベルと粒子サイズの均一性を必須の性能特性として挙げ、72% が、安定した調達とプロセスの再現性を重要な購入要因として挙げました。

米国とドイツの回答者は、特に先進半導体製造におけるCMP(化学機械的平坦化)におけるプロセス最適化を重視し、ナノメートル級の欠陥すら許容できないと指摘しました。中国と韓国の回答者は、2024年第3四半期から第4四半期にかけての上流アルミニウム酸化物価格の急騰を受けて、価格性能比のバランスを重視しました。一方、日本の回答者は、超クリーンルーム対応性と環境管理に重点を置きました。

米国とドイツの大規模ファブでは、スラリー配送システムの自動化とスラリーの再利用/リサイクルに関するイノベーションが最も求められています。一方、中国と韓国のメーカーは、最近のアルミニウム酸化物貿易の混乱を背景に、現地サプライヤーネットワークと代替研磨剤に重点を置いています。AIベースの粒子モニタリングツールの活用は増加していますが、34%のみがスケールアップした統合を報告しており、小規模な企業は設備更新費用やトレーニングを障害として挙げています。

コストの上昇は引き続き重要な課題であり、88% が、装置の校正および試験コストの大幅な増加、および廃棄物処理に関する規制の強化を指摘しています。ステークホルダーは、事業運営の不安定さを軽減し、品質と生産量の長期的な管理を改善するために、スラリー供給の垂直統合、予測性能分析、および地域別の配合基準への投資に関心を示しています。

市場分析

この産業は、特にアジアにおける精密研磨および半導体製造産業の需要の増加に牽引され、着実な成長を続けています。この産業は、次世代のチップおよび光部品要件に対応するため、高純度、微粒子スラリーへの移行が進んでいます。持続可能な調達、規制順守、研究開発能力を備えた大手メーカーが恩恵を受ける一方、低スペックまたは認証を取得していないサプライヤーは、この産業から排除されるリスクがあります。

ステークホルダーにとっての最優先戦略課題、リスク評価、および注目点

成長を維持し、業界の機会を活用するために、アルミナスラリー業界のすべてのステークホルダーは、3 つの戦略的課題を優先する必要があります。まず、半導体および精密研磨業界からの需要の高まりに対応するためには、高純度アルミナスラリーの製造に使用される最先端の精製技術への投資が不可欠です。

次に、パートナーシップや工場の現地化を通じて、新興産業、特にアジアおよび中東地域における産業のプレゼンスを高めることで、長期的な拡大とシェアの拡大を図ることができます。第三に、持続可能で環境に優しい生産プロセスを検討しながら、世界の環境および安全に関する法律を厳格に遵守することは、競争力を高め、環境に配慮する顧客にとって魅力的な企業となるために不可欠です。

監視すべき主なリスクは、発生の可能性が中程度から高く、コンプライアンスコストの上昇や製造の中断につながる可能性のある、環境規制の強化です。代替材料や生産プロセスの技術進歩は、発生の可能性は中程度、影響が大きい脅威であり、従来のアルミナスラリーメーカーからシェアを奪う可能性があります。

特に中国やインドなどの国々における政治的緊張や貿易政策は、サプライチェーンを混乱させ、特にボーキサイトなどの原材料の納入に影響を与える、発生の可能性は中程度、影響は大きいリスクです。

経営陣向け

業界で優位性を維持するためには、高純度、微粒子スラリーの生産への投資を優先し、技術革新企業と戦略的パートナーシップを構築して、半導体や光学などの精密産業向け製品の提供を強化する必要があります。アジアや中東をはじめとする高成長地域への事業拡大は、新たな需要と収益源を開拓することになります。

同時に、変化し続ける規制環境に対応し、持続可能な慣行を採用することは、コンプライアンスを維持し、環境意識の高い顧客にとって魅力的な企業であり続けるために不可欠です。これらの戦略に沿って行動することで、企業は業界におけるリーダーシップの地位を確保し、新たな機会と進化する課題の両方を効果的に活用することができます。

セグメント別分析

形態別

Fact.MRは、液体セグメントが最も利益率が高く、2025年から2035年の予測期間中に年平均成長率(CAGR)3.2%で成長すると予測しています。液体アルミニウム酸化物スラリーは、表面品質の向上とプロセスの効率化に役立つ特性から、研磨やポリッシングの分野で広く使用されています。アルミニウム酸化物粒子を水や油ベースの液体中に懸濁させることで、粒子分布が均一になり、一貫した研磨効果と表面品質の向上が実現します。

また、スラリーは液体であるため、複雑な表面にも簡単に塗布して覆うことができ、損傷を与えることなく材料を正確に除去することができます。液体の粘度は、特定の研磨用途に応じて変化させることができ、研磨の速度や仕上げの品質を制御することができます。これらの特徴により、液体製品は、電子、光学、自動車生産などの高精度表面処理産業で、定番のソリューションとなっています。

純度別

3N セグメントは、予測期間において 13.2% の CAGR で成長すると予測される、収益性の高いサービス分野として台頭しています。3N 高純度アルミナは、その最高の性能バランス、コスト効率、およびハイテク産業における幅広い用途により、製品の組成に広く使用されています。その優れた熱伝導性と電気絶縁性により、半導体加工において、汚染を最小限に抑え、マイクロエレクトロニクスデバイスの信頼性を最大限に高める、かけがえのない部品となっています。

電気自動車では、3N アルミナは、安全性の向上、熱安定性、およびバッテリー全体の性能を確保する、リチウムイオンバッテリーセパレーターに欠かせない材料です。LED 製造や太陽電池への使用も、エネルギー効率の高い技術の推進においてその地位を確立しています。このような産業で 3N アルミナが広く使用されているのは、非常に高い純度要件をコスト効率の高い方法で満たすというその特性により、高純度アルミナの使用において、この製品がトップソリューションとしての地位を確立しているためです。

用途別

Fact.MR の調査によると、セラミック分野は最も収益性の高い分野のひとつとなり、2025 年から 2035 年にかけて年平均成長率 7.1% で拡大すると予想されています。セラミックは、その硬度、耐摩耗性、熱安定性により、正確な研磨やラッピングに欠かせない、アルミナスラリー技術で広く使用されています。

特にアルミナセラミックは、化学的安定性が高く、耐食性に優れているため、化学工業などの過酷な環境での用途に適しており、耐酸ポンプのインペラやパイプのライニングなどの機器に使用されています。

さらに、アルミナセラミックスの耐摩耗性と生体適合性により、歯科インプラントや関節置換など、生物医学分野でも幅広く使用されています。これらの特性により、セラミックスは構造的に安定しており、過酷な条件下でも性能を発揮するため、工業用途におけるアルミナスラリーの効率と保存期間が向上します。

用途別

研磨は、材料の機能的および審美的な特性を改善するために、多くの産業で広く使用されています。研磨により表面の欠陥を除去することで、滑らかで光沢のある表面が得られ、製品の外観が向上するだけでなく、性能と耐久性も向上します。

例えば、電子分野では、回路基板などの部品を滑らかに仕上げると、導電率が向上し、短絡の可能性が低くなります。医療分野では、無菌状態を維持し、汚染を防ぐために、滑らかな手術器具が必要です。研磨分野は、2025年から2035年にかけて6.5%のCAGRで成長すると予測される、収益性の高いサービス分野として台頭しています。

最終用途別

Fact.MR によると、電子機器分野は、今後も引き続き主要かつ収益性の高いユーザーベースであり、予測期間中は 8.5% の CAGR で成長すると予想されています。アルミナスラリーは、次世代の電子部品に求められる超平坦で欠陥のない表面を実現するために重要な役割を果たすため、電子機器分野で広く使用されています。半導体製造では、アルミナをベースにした化学機械平坦化(CMP)スラリーが、マイクロチップの性能と信頼性を最大限に引き出すために、ウエハーを原子レベルの滑らかさに研磨するために使用されています。

アルミナスラリーは、その高い精度と一貫性により、スマートフォン、コンピュータ、その他の電子機器などの、精密な公差が必要な部品の製造に不可欠です。より小型、高速、高効率の電子機器の需要が引き続き高まる中、製造工程におけるアルミナスラリーの使用も同様に増加する見通しです。

国別分析

米国

米国では、この産業は予測期間において8.7%の CAGR で成長し、世界平均をわずかに上回る見通しです。この成長は、海外サプライチェーンへの依存を最小限に抑えるための半導体生産への多額の投資によって推進されています。米国政府は、国内チップ製造の強化に取り組んでいるため、ウエハーの研磨工程に必要な高純度アルミナスラリーに対する需要が高まっています。

さらに、同国の強力な電子産業および自動車産業が、精密研磨用途の需要を牽引しています。5G や人工知能などの次世代技術への注目は、高品質の半導体の需要をさらに押し上げ、アルミナスラリー業界を牽引しています。

英国

英国の売上高は、評価期間中に7.8%のCAGRで成長すると予測されています。同国におけるナノテクノロジーと先進材料に関する研究開発の関心は、高精度研磨アプリケーションの需要を促進しています。

英国の経済に大きく貢献している航空宇宙および防衛産業向けの高品質部品には、表面仕上げ用の製品が不可欠です。さらに、英国は半導体能力の開発に意欲的で、最高水準の研究施設も整備されているため、研磨技術の革新が進み、成長が加速しています。

フランス

評価期間において、フランスのこの業界は7.9% の CAGR で成長すると予測されています。フランスの堅調な自動車および航空宇宙産業では、高精度部品が求められており、それが効率的な研磨ソリューションの需要を後押ししています。

フランスは、半導体分野への研究投資とグリーン製造手法に重点を置いているため、高度な製品配合の実施が進んでいます。さらに、研究機関と業界関係者との提携により、新しい研磨処置の開発が進んでおり、この業界の成長を促進しています。

ドイツ

ドイツでは、2025年から2035年にかけて8.3%のCAGRで成長すると予測されています。自動車エンジニアリングと工業生産のパイオニアであるドイツでは、高品質の表面仕上げに対する要求が高くなっています。ドイツは半導体技術と精密エンジニアリングに投資しており、研磨製品が不可欠です。

さらに、ドイツはインダストリー 4.0 への取り組みと、高度な製造プロセスの融合により、高純度研磨材の使用がさらに増加しており、成長をさらに後押ししています。

イタリア

イタリアでは、この業界は予測期間中に 7.5% の CAGR で成長すると予測されています。製造業、特に自動車および産業機械は精密部品に依存しているため、効率的な研磨ソリューションの需要が高まっています。イタリアは半導体産業の発展に力を入れており、専門機器メーカーも存在するため、この産業の成長が促進されています。さらに、産業における先端材料や表面仕上げ技術の利用も成長を推進しています。研究機関と製造企業との協力関係により、研磨技術の革新がさらに加速しています。

韓国

韓国では、この産業は 2025 年から 2035 年にかけて 8.9% の CAGR で拡大すると予測されています。半導体および電子機器生産のリーダーである韓国では、ウエハー研磨用の高純度製品に対する需要が高まっています。韓国は 5G や人工知能などの新興技術への投資を継続しており、高品質の半導体の需要がさらに高まり、アルミナスラリー業界が拡大しています。大手電子機器メーカーが数多く存在し、研究開発に重点が置かれていることから、最先端の研磨技術が採用されています。

日本

日本の売上高は、2025年から2035年の間に8.2%のCAGRで成長すると予想されています。日本の電子および自動車セクターは高度に発展しており、高精度部品が求められているため、高度な研磨材料の適用が求められています。日本は技術の進歩と高品質の製造プロセスに重点を置いているため、高純度アルミナスラリーの適用が有利です。

さらに、半導体への投資や次世代電子機器の開発も成長の追い風となっています。また、イノベーションや持続可能な製造手法に対する政府の強力な支援も、この産業の成長見通しをさらに強めています。

中国

中国の市場は、2025年から2035年にかけて8.1%のCAGRで成長すると予測されています。中国は世界最大の半導体生産拠点のひとつであり、高純度アルミナスラリーに対する需要が非常に大きいです。中国は、半導体分野の自立と電子産業の発展を重視しており、高度な研磨技術の需要を後押ししています。中国の研究開発投資、およびハイテク産業に対する政府補助金も、この産業の発展に貢献しています。さらに、AI、5G、電気自動車などの新興技術の急速な拡大により、高度な研磨ソリューションのニーズはさらに高まっています。

オーストラリアおよびニュージーランド

ニュージーランドおよびオーストラリアでは、このセクターは評価期間内に7.2%の CAGR で成長すると予測されています。オーストラリアの鉱業、特にボーキサイトおよびアルミナ生産は、この産業の堅固な基盤となっています。

同国は、付加価値の高い製造と先端材料の開発に重点を置いており、成長を支えています。ニュージーランドは、ハイテク産業と持続可能な製造手法を重視しており、革新的な研磨ソリューションの採用に貢献しています。両国の技術進歩と高品質の製造プロセスへの取り組みが、この地域の産業を牽引しています。

競争環境

この産業は、さまざまな分野や地域で数多くの企業が事業を展開しており、競争環境が細分化されていることが特徴です。この細分化は、大手多国籍企業から専門の地域生産者まで、さまざまな企業が関わっていることから明らかです。この産業の主要企業としては、アルコア、リオティント、アルコア・ワールド・アルミナ&ケミカルズ(AWAC)、中国宏橋集団などが挙げられます。これらの企業は、業界での地位を維持・強化するためにさまざまな戦略を展開しています。

例えば、2024年8月にアルコアがアルミニウム社を約22億米ドルで買収したことで、世界有数のボーキサイトおよびアルミナ生産者としての地位を強化しました。この戦略的動きにより、アルコアの業務効率が向上し、外部サプライヤーへの依存度が低下すると予想されます。さらに、企業は、電子、自動車、建設などの産業における需要の拡大に対応するため、製品の革新、サステナビリティへの取り組み、生産能力の拡大に注力しています。

半導体用途向けの高純度アルミナスラリーへの注目や、エコフレンドリーな配合の開発は、この産業の競争力動向を形作る顕著な傾向です。この産業は依然として競争が激しいですが、こうした戦略は、各社が自社の強みを活かして業界での競争優位性を確保しようとする、統合と専門化への傾向を示しています。

産業シェア分析

2025年から2035年にかけて、AGSCO Corporation(25~35%のシェア)は、TSMC、Intel、Samsungなどの半導体大手企業との深い関係に支えられ、高純度アルミナスラリー分野における業界トップの座を維持すると予想されます。最先端のチップ製造(3nm 以下)向けの超高純度配合に執着し、次世代基板分野にも進出することで、北米およびアジアでの優位性を強化するでしょう。しかし、アジアのライバル企業からのコスト圧力により、利益率を確保するために現地生産モデルへの移行を余儀なくされるかもしれません。

Baikowski(20~25% のシェア)は、LED および光学用途向けの 99.99% 以上の高純度スラリーを武器に、欧州の高級サプライヤーとしての地位を強化するでしょう。持続可能な製造への投資と戦略的買収により、コスト面での不利は相殺されるでしょうが、高収益のニッチ市場への依存度が高いため、AGSCO に比べて販売量の拡大は限定的となるでしょう。

Aritech Chemazone Pvt. Ltd. (15-20% シェア) は、規模の経済と積極的な価格競争により、アジア太平洋地域の産業で積極的な優位性を確立し、コストリーダーとなるでしょう。セラミック研磨分野への浸透と、二次半導体工場との付加価値の高い OEM 提携が、同社の成長を推進するでしょう。ただし、10nm 未満のスラリーに関する研究の遅れが、最先端の用途への進出を妨げる可能性があります。

Advanced Abrasives(10-15%のシェア)は、レーダー吸収材料や光学機器向けのカスタマイズソリューションを提供する防衛・航空宇宙品質のスラリー専門メーカーとして繁栄するでしょう。小ロット・高利益率製品の供給能力が成長を牽引し続ける一方、政府発注への依存が予算サイクルの影響を受けるリスクがあります。

eDAQ(5~10% のシェア)は、学術機関や研究所からの高精度材料に対する需要により、分析および研究用スラリーのニッチ市場で引き続きトップの地位を維持するでしょう。産業分野への露出が限られているため、事業拡大は困難ですが、計測機器メーカーとの提携により、計測および品質管理用途で新たなビジネスチャンスが開ける可能性があります。

主要産業プレーヤー

- eDAQ

- Fuelcellmaterials (Nexceris Company)

- Ferro Corporation

- Fujimi Corporation

- Nanoshel

- Structure Probe, Inc

- Shanghai Chenxu Trade Co.Ltd

- Saint Gobain

- その他

セグメント

- 形態別:

- 液体

- 分散

- 純度別:

- 2N

- 3N

- 4N

- 用途別:

- セラミックス

- C 面サファイア

- 鉄金属

- アルミニウム

- その他

- 使用例別:

- ラッピング

- 研磨

- 最終用途別:

- 電子

- 自動車

- その他

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景と基礎データ

- 世界需要(キロトン)の分析と予測

- 世界市場 – 価格分析

- 2020年から2024年の世界産業分析と展望、および2025年から2035年の予測

- 2020年から2024年の世界産業分析および見通し、ならびに2025年から2035年の予測、形態別

- 液体

- 分散

- 2020年から2024年の世界産業分析および見通し、ならびに2025年から2035年の予測、純度別

- 2N

- 3N

- 4

- 2020年から2024年の世界的な産業分析と展望、および2025年から2035年の予測、用途別表面

- セラミック

- C面サファイア

- 鉄金属

- アルミニウム

- その他

- 2020年から2024年の世界的な産業分析と展望、および2025年から2035年の予測、用途別

- ラッピング

- 研磨

- 2020年から2024年の世界的な産業分析と展望、および2025年から2035年の予測、最終用途別

- 電子

- シリコンウエハー

- 光学基板

- ディスクドライブ部品

- その他マイクロエレクトロニクス表面

- 自動車

- その他

- 電子

- 2020年から2024年の世界産業分析と展望、および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析および予測

- ラテンアメリカ市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジアおよびオセアニア市場分析および予測

- 中東およびアフリカ市場分析および予測

- 国別産業分析および 2020 年から 2024 年までの見通し、2025 年から 2035 年までの予測

- 市場構造分析

- 競争分析

- AGSCO Corporation

- Aritech Chemazone Private Limited

- Advanced Abrasives

- Baikowski

- eDAQ

- Fuelcellmaterials (Nexceris Company)

- Ferro Corporation

- Fujimi Corporation

- Nanoshel

- Structure Probe, Inc

- Shanghai Chenxu Trade Co.Ltd

- Saint Gobain

- その他の主要企業

- 仮定および略語

- 調査方法

| ※参考情報 アルミナスラリーは、アルミナを含む液体の混合物であり、さまざまな用途に利用されています。アルミナは主にボーキサイトから生成される酸化アルミニウムの一形態であり、この溶液は工業界で特に重要な役割を果たしています。アルミナスラリーは、アルミナの粉末を水や他の添加剤と混ぜることで作成され、最終的には製品の製造プロセスで使用されます。 アルミナスラリーには大きく分けて二つの種類があります。一つは、濃厚なスラリーであり、これは高濃度のアルミナが含まれています。この種のスラリーは、主にセラミックや金属の製造プロセスに利用され、アルミナが高い強度や耐熱性を提供します。もう一つは希薄なスラリーで、こちらは低い濃度のアルミナを含んでおり、主にコーティング材やスプレー加工に使用されます。 アルミナスラリーの用途は広範囲にわたります。まず、アルミニウム産業においては、アルミナを還元してアルミニウム金属を生成するプロセスに不可欠です。また、セラミックスの製造にも重要な役割を担っており、特に耐火性セラミックや高温セラミックの供給源となります。さらには、研磨剤やコーティング材としての用途もあり、表面処理や表面保護、清掃作業に用いられています。 さらに、アルミナスラリーは環境技術においても注目されています。一部のリサイクル技術や廃棄物処理プロセスでは、アルミナスラリーが汚染物質の吸着剤としての役割を果たすことがあります。これにより、環境浄化に寄与することができます。 アルミナスラリーの関連技術も進化を遂げています。例えば、スラリーの粘度や流動特性を調整するための新しい添加剤が開発されており、これによって製造プロセスの効率化やコスト削減が図られています。また、スラリーの成分や製造条件に応じた最適なプロセスが確立され、品質向上が実現されています。 このようにアルミナスラリーは、多岐にわたる技術や製品と関連しており、産業界での需要は高まっています。特に、持続可能な開発や環境配慮型の製造プロセスが求められる現代において、アルミナスラリーはますます重要な役割を果たすことが期待されています。将来的には、さらなる技術革新や研究開発が進むことで、アルミナスラリーの利用範囲が広がり、より効率的で環境に優しい製品製造が実現されることでしょう。 現在、多くの企業がアルミナスラリーの特性を活かした新たな応用分野を模索しており、その中で新しい市場が創出されています。このような背景から、アルミナスラリーは今後も多くの技術領域において欠かせない存在となり続けると考えられています。さらに、将来的な研究や開発を通じてアルミナスラリーの利用範囲がさらに拡大し、新たな革新が生まれることを期待しています。これはアルミニウム業界のみならず、さまざまな産業に波及効果をもたらす可能性を秘めています。 |