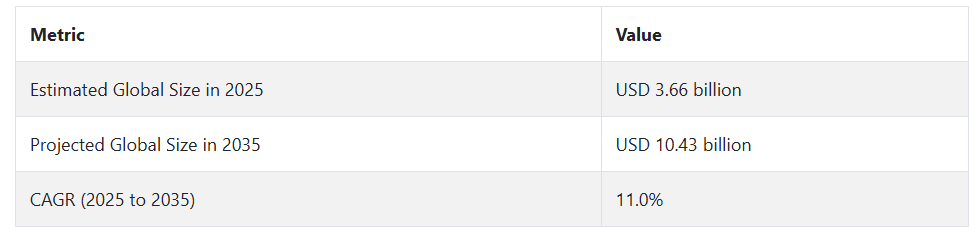

2024 年、さまざまな産業での需要の拡大により、この産業は大幅に成長しました。自動車部門、より具体的には電気自動車 (EV) では、バッテリーおよびパワーエレクトロニクスの熱を制御するために TIM の使用が増加しました。航空宇宙および防衛部門では、過酷な条件下で重要なシステムの完全性を維持するために、高度な熱材料パッドが採用されました。スマートフォンやノートパソコンなどの家電製品では、デバイスの小型化と高性能化に伴い、効果的な熱管理ソリューションの需要が引き続き高まりました。

2025年以降も、TIM業界は成長を続けていくでしょう。輸送の電動化や5Gインフラの展開が、引き続き需要の牽引役となるでしょう。グラフェンベースのTIMの開発をはじめとする材料技術の進歩により、熱性能と伝導性が向上することが期待されています。さらに、ウェアラブル技術やIoTデバイスの成長により、より小型で効率的な熱管理のニーズが高まります。一般的に、TIM 業界は、技術革新と現代の電子製品における効率的な放熱の需要の高まりにより、今後も拡大を続けていくでしょう。

熱界面材料業界の動向と展望

電動化と小型化による需要の拡大

世界的な電気自動車(EV)の生産台数の増加と、高性能で小型の家電製品の消費の増加が、製品の需要を牽引しています。自動車用途では、バッテリー管理ユニット、インバーター、車載充電器などの電子部品が OEM メーカーによって統合される傾向が強まっているため、システムの効率を確保し、過熱を防ぐための熱管理が必要となっています。

同様に、ウェアラブル、タブレット、スマートフォンでも、デバイスの小型化が進んでいる一方で部品の高密度化が進んでいるため、熱は新たな課題となっています。TIM は、表面間の微細な隙間を密閉して熱伝導、材料、および熱放散を向上させるために使用されます。

規制およびサステナビリティに関する圧力

環境政策の厳格化および企業のサステナビリティプログラムにより、TIM のあり方は変化しています。EU の RoHS 指令や REACH 規則などの世界的なプログラムにより、企業は有毒成分を排除し、環境に優しい代替品を採用することが求められています。

そのため、グリーンケミストリーに準拠して製造された、ハロゲンフリー、低 VOC の TIM の需要が高まっています。さらに、ライフサイクルの終了時の材料の再生可能性と回収も、主に自動車や家電などの製造業界など、ライフサイクル分析が調達決定に影響を与える業界において、組織にとって戦略的な決定事項となっています。

高コストが需要の抑制要因となる可能性

熱界面材料(TIM)市場にとって、おそらく最大の阻害要因は、コストと材料性能の最適化の難しさです。電子機器の高密度化、高性能化に伴い、効率的な熱除去のニーズが高まっています。しかし、電気絶縁性、機械的堅牢性、製造性を犠牲にすることなく、より高い熱負荷を放散できる TIM を設計することは、非常に困難な技術的課題です。

熱伝導性、塗布の容易さ、長期安定性の最適なバランスを実現するには、通常、高度または特殊な材料を使用する必要があり、その多くは高価で大量生産が困難です。これにより、製品開発コストだけでなく、電子機器全体のコストも上昇し、特に価格に敏感な市場では、高性能 TIM の使用が制限される可能性があります。

新興アプリケーションにおける新たな成長機会

従来型産業以外でも、ウェアラブルデバイス、5G 基地局、AR/VR システム、産業用 IoT センサーなどの新興技術において、TIM の新たな用途が見出されています。こうした用途では、通常、従来の冷却技術が機能しない、あるいは実用的に使用できない厳しい環境下で動作します。

デバイスの機能向上に伴い、性能の安定性とユーザーの安全を確保するためには、熱管理が極めて重要になっています。カスタマイズされた TIM ソリューション、超薄型熱フィルム、柔軟な相変化パッド、および印刷可能なペーストが普及しています。エッジコンピューティングへの移行とスマート家電の成長は、大きな成長機会をもたらしています。

熱界面材料需要の分析と影響

熱界面材料産業は、数多くのステークホルダーが、それぞれ独立しながら専門的な役割を担って業界の方向性を導く、多面的なバリューチェーンに基づいています。その中心となるのは、シリコーン、グラファイト、金属酸化物などの原材料を供給する原材料サプライヤーや化学メーカーです。

これらの上流企業は、商品価格の動向や地政学的なサプライチェーンの脅威に最も影響を受けやすい企業です。これらの企業のパフォーマンスと配合能力は、高純度で均一な原材料を供給する下流メーカーの能力に直接影響します。特に、窒化ホウ素やグラフェンなどのニッチな化合物については、原材料の入手が不安定なため、下流のイノベーションや生産能力に制限が生じる可能性があります。

TIM の配合業者および製造業者は、原材料を市場で販売可能なグリース、パッド、接着剤、相変化材料に変換する、重要な付加価値創造者です。彼らは、熱伝導性、耐久性、および環境コンプライアンスの革新を推進しています。このステークホルダーグループは、エンドユーザーの性能要件と規制基準の両方に非常に敏感であり、コスト、効率、および持続可能性のバランスを頻繁に調整しています。

研究開発、独自の配合、およびプロセスの最適化への投資が、彼らの競争優位性を決定しています。しかし、彼らは信頼性の高い原材料の供給と OEM の需要サイクルに合わせた生産スケジュールの調整に依存しているため、上流または下流の連携が崩れた場合、在庫リスクや生産の遅延に見舞われる可能性があります。

規制当局および基準設定機関は、材料の安全性、排出ガス、および環境フットプリントに関するコンプライアンス要件を通じて、産業勢力に大きな影響力を持っています。EU の REACH(化学物質の登録、評価、認可、制限)や世界的な RoHS(有害物質の使用制限)などの法律により、製造業者は TIM 製品からよりクリーンで安全な製品への切り替えを余儀なくされています。

規制の調和は、特定の性能および安全基準を定めることで産業の促進要因となる一方で、中小企業にとってはコンプライアンスコストの増加要因にもなります。この緊張関係は参入障壁となり、規制に準拠した商品技術プロバイダーと製造業者間の統合や提携を促進しています。

技術プロバイダーと知的財産権所有者は、TIM の機能の限界を拡大する上で重要な役割を果たしています。これらは、材料科学と応用方法の進歩を促進する研究センター、ナノ材料の開発者、および先端機器サプライヤーです。これらの企業のプロセスに関する専門知識と特許は、価格競争の激しいこの業界において、大きな差別化要因となる傾向があります。

TIM メーカーと技術開発者間の提携やライセンス契約は、次世代材料、特にカーボンナノチューブや超薄型熱フィルムを組み合わせた材料の早期商品化の可能性を開きます。しかし、投資期間や研究開発サイクルの相違は、OEM からの市場投入の圧力と、科学的な検証の遅さとの矛盾から、対立を生む可能性があります。

エンドユーザーや OEM、自動車メーカー、電子機器メーカー、航空宇宙関連企業は、需要の牽引役とイノベーションの触媒の両方の役割を果たしています。これらの企業の調達戦略、性能期待、設計仕様は、製品開発の優先順位に大きな影響を与えます。デバイスの小型化、高密度化が進むにつれて、OEM は、組み立ての複雑さを軽減した、より薄く、熱効率の高い TIM を求めています。そのため、メーカーは、エンドユーザーの要求の変化を予測し、共同開発パートナーシップや長期供給契約を結ぶことが求められています。

しかし、OEMは特に高ボリュームの消費者市場において価格圧力をかけ、コスト管理とイノベーションの間の矛盾を引き起こします。戦略的優位性は、特に熱性能が差別化の鍵となる分野で、独自のまたは統合されたサプライヤー関係構築にあります。

投資家とインフラ開発者は、製造能力、研究開発の拡大、国際展開に資本を投入することで、目立たないが同様に重要な役割を果たしています。市場投入までの時間と技術採用サイクルが短くなっている産業では、資本へのアクセスが、業界のリーダーと後れを取る企業を分ける要因となる可能性があります。

物流プロバイダーや半導体製造ファシリテーターなどのインフラストラクチャプレーヤーは、TIM の大規模サプライチェーンへの統合とモビリティを実現します。金融投資家、技術プロバイダー、製造企業間のシナジーにより、相乗効果が生まれ、イノベーションと産業へのアクセスが加速されます。

主要投資セグメント別の熱界面材料産業分析

この産業は、種類によってパッド、フォーム、および封止材/ゲルに分類されます。用途によって、自動車および航空宇宙・防衛に分類されます。地域的には、北米、南米、ヨーロッパ、アジア太平洋、および中東・アフリカ(MEA)にまたがっています。

種類別

パッドセグメントは、2025年から2035年にかけてCAGR 7.2%と非常に収益性の高いセグメントとして成長しています。パッドは、その使いやすさ、清潔さ、機械的堅牢性、および高スループット組立プロセスとの互換性から、TIM 業界で広く使用されています。サーマルパッドは、グリースやゲルのような液体から塗布されるものではなく、あらかじめ成形された固体材料であるため、家電製品や電気自動車(EV)の製造など、高スループットの製造環境に簡単に組み込むことができます。

また、パッドは、特に熱サイクル下において、優れた電気絶縁性とポンプアウトやドライアウトのリスクが低いという特徴があるため、バッテリーモジュール、LED 照明、電力インバーターなど、長期的な動作安定性が求められる用途に最適です。また、シリコーン、グラファイト、セラミック充填化合物など、さまざまな材料が利用可能であるため、特定の熱伝導率や機械的コンプライアンスの仕様を満たすパッドを設計することができます。

用途別

2025年から2035年の予測期間において、最も高い収益を生み出すセグメントは自動車で、8.4%のCAGR成長が見込まれています。自動車はTIMの主要な応用分野です。特に電気自動車(EV)やハイブリッド車などの新車は、重要な部品で大量の熱を発生するためです。2020年から2024年にかけて、EVの普及が世界的に加速する中、バッテリーモジュール、車載充電器、パワーコントロールユニット、インバーターなどの熱管理にTIMが不可欠となりました。

これらのシステムは、性能、安全性、および寿命を確保するために、非常に狭い温度許容範囲内で動作する必要があるため、一定の熱制御は不可能です。従来型の内燃機関自動車とは異なり、EV は温度に敏感な電子システムに依存しています。TIM は、熱安定性と効率性を提供し、性能の低下やシステムの故障を防ぎます。

主要国の熱界面材料産業の分析

熱界面材料産業の調査では、30 以上の国における主な傾向を明らかにしています。機会を最大限に活用している国で事業を展開する製造業者は、熱界面材料の抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を策定することができます。インドは、中国に次いで最も急成長している熱界面材料産業です。以下のグラフは、予測期間における熱界面材料産業の成長の可能性に焦点を当てたものです。

米国

米国は、2025年から2035年にかけて、熱界面材料市場で10.5%のCAGRが見込まれています。この需要は、同国の堅調な電子産業および自動車産業と、新技術への巨額の投資によって推進されています。電気自動車(EV)の採用拡大とデータセンターの拡大には、効率的な熱管理ソリューションが必要であり、それにより TIM の需要が拡大しています。

また、米国政府が再生可能エネルギーと技術革新を優先していることも、この産業をさらに推進しています。しかし、サプライチェーンの不確実性や原材料価格の変動などの懸念が、産業の動向に影響を与える可能性があります。これらの懸念は、研究機関と生産者との提携によって、イノベーションによって解決できるかもしれません。

英国

英国の TIM 産業は、2025 年から 2035 年にかけて CAGR 9.2% の成長が見込まれています。この成長は、グリーンテクノロジーへの注力と、同国のエレクトロニクス部門の成長によって後押しされています。医療機器、家電製品、自動車における TIM の使用の増加は、その重要性を証明しています。

グリーンテクノロジーとエネルギー効率を支援する政府の政策も、この業界の成長を促進しています。一方、ブレグジット後の規制の変更や貿易の不確実性が問題となる可能性があります。これらの課題を克服し、持続的な成長を確保するには、研究開発への投資と戦略的提携が不可欠です。

フランス

フランスでは、2025年から2035年にかけて、TIM業界は8.8%のCAGRで成長すると予想されます。フランスの堅調な航空宇宙および自動車セクターは、ハイテクな熱管理ソリューションの需要を後押ししています。電気自動車やハイエンド電子機器へのTIMの導入が加速しています。政府によるイノベーションと持続可能性の促進も、この業界のさらなる成長を推進しています。しかし、経済の不安定さや他の EU 諸国との国際競争が成長に影響を与える可能性があります。競争優位性を維持するには、研究開発への持続的な投資と業界関係者との融合が鍵となります。

ドイツ

ドイツの TIM 業界は、2025 年から 2035 年にかけて CAGR 9.5% の成長が見込まれています。自動車エンジニアリングおよび工業生産のパイオニアとしての地位を確立しているドイツでは、効果的な熱管理ソリューションのニーズが高まっています。ドイツは、電気自動車とインダストリー 4.0 技術に重点を置いているため、TIM の採用が進んでいます。

さらに、ドイツの堅固な研究インフラとイノベーション重視の姿勢も、この産業の成長を促進しています。しかし、厳格な環境法や国際競争などの課題があるため、TIM 技術の継続的な革新が求められています。成長を維持するには、産学間の協力が不可欠です。

イタリア

イタリアの TIM 産業は、2025 年から 2035 年にかけて CAGR 8.5% の成長が見込まれています。同国の電子産業および自動車産業の拡大が、熱管理ソリューションの需要増加要因となっています。TIM は、家電製品、電気自動車、産業用ソリューションでの使用が拡大しています。政府の優遇措置や技術革新、エネルギー効率も、この産業の成長を促進しています。

しかし、他の欧州諸国の景気減速や競争が成長に影響を与える可能性があります。この障害を克服するには、研究開発投資と戦略的提携が不可欠です。

韓国

韓国の TIM 産業は、2025 年から 2035 年にかけて CAGR 11.2% で成長すると予想されます。韓国は、半導体や消費者製品を中心とした先進的な電子産業が、高付加価値製品の需要を刺激しています。5G 技術と電気自動車の拡大により、この需要はさらに増加するでしょう。技術革新と優れた製造能力に対する政府の支援により、韓国は TIM 産業の主要推進国の 1 つとしての地位を確立しています。しかし、輸入原材料への依存と国際競争が課題となっています。成長を支えるためには、現地生産と研究投資の拡大が不可欠です。

日本

日本は、2025年から2035年にかけて、TIM業界で10.0%のCAGRを達成すると予想されています。日本の精密エンジニアリングと高品質な製造が、高度な熱管理ソリューションの需要を後押ししています。自動車用電子機器、ロボット、消費財への用途が特に堅調です。日本がイノベーションとサステナビリティを重視していることも、高度なTIMの成長と普及を支えています。しかし、経済の停滞や人口動態の課題が、業界の動向に影響を与える可能性があります。競争力維持のためには、新興技術への投資と国際的なパートナーシップの構築が不可欠です。

中国

中国の TIM 産業は、世界的な製造拠点としての地位を背景に、2025 年から 2035 年にかけて CAGR 12.5% の成長が見込まれています。電子、自動車、再生可能エネルギー産業の成長が、熱界面材料産業を牽引しています。電気自動車の普及と技術進歩に向けた政府の取り組みも、この産業をさらに強化しています。

中国国内の生産とサプライチェーンの回復力は、同国の競争力を高めています。しかし、環境要因や複雑な規制が問題となる可能性があります。長期的な成長は、持続可能な手段への継続的な投資とハイテクの進歩にかかっています。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドの TIM 業界は、2025 年から 2035 年にかけて CAGR 7.5% の成長が見込まれています。高度な電子機器、再生可能エネルギーシステム、電気自動車の採用増加が、熱管理ソリューションの需要を牽引しています。イノベーションと持続可能性に向けた政府の積極的な取り組みも、業界の成長を支えています。しかし、業界規模が比較的小さく、輸入に依存していることは、成長の制約要因となる可能性があります。産業の潜在力を高めるためには、現地での製造能力と研究提携が不可欠な投資となります。

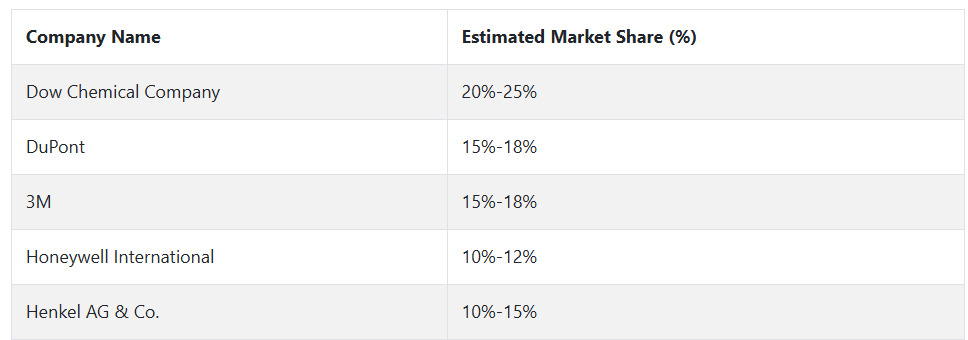

主要熱界面材料企業とその業界シェア

一部の主要企業は、堅実な製品群、技術の進歩、戦略的な業界での存在感を武器に、TIM 業界を独占しています。ダウ・ケミカル、デュポン、3M、ハネウェル・インターナショナル、ヘンケル AG & Co. は、堅牢な熱管理技術と業界での確固たる存在感で市場シェアを独占する業界トップ企業です。

ダウ・ケミカル社のリーダーシップは、EV バッテリー冷却や高性能コンピューティングデバイスなど、自動車および家電分野における画期的な熱管理技術によって支えられています。同社の強力な業界での地位は、サステナビリティとエネルギー効率の高い製品への取り組みによって支えられており、特に電気自動車(EV)のニーズの高まりを受けて、持続的な成長が見込まれています。

デュポン社は、材料科学および熱伝導性接着剤や封止材などの高性能材料における豊富な伝統を誇り、航空宇宙、自動車、電子機器などの市場でトップランナーとしての地位を確立しています。デュポン社のサステナビリティへの取り組みと継続的な研究開発投資は、特に小型電子機器の需要が依然として増加している中、同社の堅固な業界での地位をさらに強化しています。

3M は、熱界面パッドや相変化材料など、幅広い製品ポートフォリオを擁しており、その製品は、家電、自動車、医療などの産業で幅広い用途に使用されています。3M のグローバルな流通ネットワークと革新的なイメージにより、同社は業界で大きなシェアを獲得しています。電力効率の高いデバイスや電気自動車の需要が高まる中、3M の市場シェアは、特に自動車および家電分野において拡大すると予想されます。

ダウや 3M に比べてシェアは低いものの、ハネウェル・インターナショナルは、特に航空宇宙、防衛、および産業用高性能・高信頼性アプリケーション分野において、かなりの地位を確立しています。同社の深い材料科学の専門知識とハイテク産業に対する献身的な取り組みは、防衛や航空宇宙の重要な電子機器などのニッチ産業における成長を保証しています。

熱界面材料メーカー、サプライヤー、および販売業者の主要戦略

急速に変化し続ける TIM 業界において、各主要ステークホルダーグループは、業界動向、競争、技術進歩の変化に対応するため、さまざまな戦略的対応策を検討しています。メーカーは、製品の差別化と技術進歩におけるイノベーションのペースをリードしています。彼らの主な戦略は、電気自動車 (EV)、家電、航空宇宙などの市場で高まるニーズに応える革新的な TIM の開発に向けた研究開発費の増額に重点を置いています。

エネルギー効率の高いソリューションが勢いを増す中、メーカーは業界大手との提携や協力関係も活用して自社製品の強化を図っています。さらに、メーカーはシェアの拡大と現地の需要の獲得を目指し、アジア太平洋や北米などの高成長市場への進出を急ぐため、地理的な拡大も不可欠となっています。

投資家も、電気自動車や小型電子機器などの新興事業で成長機会が高い事業への設備投資をターゲットにしています。その手法としては、技術開発やサステナビリティで主導的な地位にある企業の発掘や支援などが挙げられます。

TIM ビジネスは資本集約的な性質があるため、投資家は、拡張可能なビジネスと強力な研究開発パイプラインを有する企業を目指しています。また、投資家が、さまざまな産業にエンドツーエンドの熱ソリューションを提供できる、より強力で多角的な企業を設立するために業界再編を推進しているため、戦略的な M&A もますます一般的になっています。

エネルギーのサステナビリティと効率性の高まりを背景に、規制当局は環境規制や基準の改正を進めており、TIM 業界にも影響を与えています。メーカーは、自社製品が環境および性能基準の要件を満たすよう、規制当局と協力しながら、これらの政策を予測し、その方向性を決定しようとしています。規制当局と協力するこの規制対応戦略により、メーカーはコンプライアンス要件を先取りできるだけでなく、グリーンテクノロジーやエネルギー効率に関する優遇措置や助成金の対象となる資格も得ることができます。

エンドユーザー、特に自動車、航空宇宙、家電産業のエンドユーザーは、サプライヤーが、優れた信頼性と性能レベルを備えた、高性能で低コストの熱管理ソリューションを提供できることをより重視するようになっています。その結果、エンドユーザーは TIM メーカーとより緊密な関係を築き、特定の運用上の問題を解決する、オーダーメイドの製品を共同設計しています。また、エンドユーザーは、エネルギー効率の高い製品による長期的なコスト削減に重点を置いた、価値ベースの価格設定モデルへと移行しています。

スタートアップ企業やテクノロジー企業は、破壊的技術の需要に応え、次世代材料および次世代熱管理技術の進歩を目指しています。これらの企業は、業界トップ企業と提携し、自社の先端技術を現在の製品に組み込むというアプローチを取っています。技術の変化が加速する中、スタートアップ企業はベンチャーキャピタルの投資を活用して、導電性、強度、スケーラビリティなどの材料特性の向上を含む、新しい TIM ソリューションの開発を迅速に進めています。

熱界面材料産業を牽引する主な成功要因

TIM 産業の成功要因は、技術開発、省エネソリューションのニーズの高まり、および電気自動車 (EV) の普及と直接関連しています。自動車および家電メーカーをはじめとする製造業者は、製品の性能向上を求め、高度な熱管理ソリューションの重要性をますます高めています。ハイテク用途の性能要件を満たすためには、熱伝導率、柔軟性、寿命などの TIM の進歩が必要です。

別の成功要因としては、再生可能エネルギーおよび電気自動車(EV)産業の急速な発展が挙げられます。EV には、高度なバッテリー冷却ソリューションと高性能部品が必要であるため、効率的な TIM の需要は大幅に拡大する見通しです。自動車業界におけるこのような変化は、TIM プロバイダーにとってシェア拡大の好機となっています。さらに、家電製品の小型化への需要、および航空宇宙・防衛産業におけるより信頼性の高い熱管理システムの必要性も、需要の牽引要因となっています。

その他の主要企業

- The Dow Chemical Company

- DuPont

- 3M

- Honeywell International

- Henkel AG & Co

- Momentive Performance Material

- Parker Hannifin Corp.

- ShinEtsu

- BOYD

- AOK Technologies

- Sibelco

- その他の主要企業

主な熱界面材料産業の区分と消費者の嗜好の変化に関する調査

- 種類別:

- パッド

- フォーム

- カプセル化剤/ゲル

- 用途別:

- 自動車

- EV バッテリー

- その他

- 航空宇宙および防衛

- 自動車

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 市場 – エグゼクティブサマリー

- 世界市場の概要

- 市場背景と基礎データ

- 2020年から2024年の世界産業分析と展望、および2025年から2035年の予測

- 2020年から2024年の世界産業分析および見通し、2025年から2035年の予測、種類別

- パッド

- フォーム

- カプセル化剤/ゲル

- 2020年から2024年の世界産業分析および見通し、2025年から2035年の予測、用途別

- 自動車

- EV バッテリー

- その他

- 航空宇宙および防衛

- 自動車

- 2020年から2024年の世界的な産業分析と展望、および2025年から2035年の予測、地域別

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 北米市場分析および予測

- ラテンアメリカ市場分析および予測

- 西ヨーロッパ市場分析および予測

- 東ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジアおよびオセアニア市場分析および予測

- 中東およびアフリカ市場分析および予測

- 国別産業分析および 2020 年から 2024 年までの見通し、2025 年から 2035 年までの予測

- 市場構造分析

- 市場競争分析

- The Dow Chemical Company

- DuPont

- 3M

- Honeywell International

- Henkel AG & Co

- Momentive Performance Material

- Parker Hannifin Corp.

- ShinEtsu

- BOYD

- AOK Technologies

- Sibelco

- その他主要企業

- 使用仮定および略語

- 調査方法

| ※参考情報 熱界面材料(TIM)は、電子機器や熱管理システムにおいて、熱の伝導を促進するために使用される材料です。これらの材料は、熱源と冷却部品との間に配置され、熱抵抗を低減し、熱の効率的な移動を実現します。TIMは、特に半導体やパワーエレクトロニクスの分野で重要な役割を果たしており、高性能な機器の設計において欠かせない要素となっています。 熱界面材料の種類は多岐にわたりますが、一般的には以下のようなものに分類されます。まず、グリース状材料です。これは、粘度がある液体状の材料で、主にシリコンベースのグリースや金属酸化物の微細粒子を含むものが多いです。グリースは、取り扱いやすく、塗布が簡単で、熱伝導性も優れています。 次に、パッド状材料があります。これは、あらかじめ成型された固形のパッドで、一般的にはシリコンやポリマーの複合材料から作られています。パッドは、一定の厚さを持つため、塗布の均一性が高く、特に大量生産に適しています。また、パッド状の材料は、一定の圧力で使用することで、その性能を最大限に引き出すことができます。 さらに、テープ状の TIM も存在します。このテープは、自己粘着性のある材料で、簡単に取り扱えるため、作業時の手間を減らすことができます。テープ状の TIM は、特に狭いスペースに取り扱う際に便利です。 TIMの用途は非常に広範であり、コンピュータのCPUやGPU、電力変換装置、LED照明、家電製品など、熱の管理が必要とされるあらゆるデバイスに使用されています。特に高発熱のデバイスでは、性能を維持するために高い熱伝導率を持つTIMが必要です。これにより、過熱を防ぎ、デバイスの寿命を延ばすことができます。 熱界面材料は、通常、熱伝導率、粘度、密着性、耐熱性、絶縁性などの特性によって選定されます。熱伝導率が高いTIMは、より効率的に熱を伝えることができるため、特に性能が求められるデバイスで一般的に使用されます。粘度は、塗布時の扱いやすさや、圧縮後の定着性に影響を与えます。また、絶縁性が求められる場合には、電気を通さない材料が必要です。 関連技術としては、熱管理システム全体の設計や、冷却装置の性能向上が挙げられます。放熱フィンや熱管、ファンとの組み合わせにより、効率的な冷却を実現するための設計が重要です。また、TIMの適正な選定と施工も、冷却性能を最大限に引き出すために不可欠です。 近年では、ナノ材料やグラフェンなどの新しい素材を用いた高性能なTIMの開発が進んでおり、従来の材料に比べてはるかに高い熱伝導性を持つものが登場しています。これにより、より小型化、高集積化が進む電子機器に対応する技術が提供されています。 さらに、環境への配慮から、うす膜や生分解性の材料を使用したTIMの開発も進められています。これにより、電子機器のライフサイクル全体での環境負荷を軽減する取り組みが行われています。熱界面材料は、今後も新しい技術や素材の導入により、さらなる進化が期待される分野です。電子機器の冷却における重要な要素として、TIMの選定と加工技術は、今後も技術革新の一翼を担うことでしょう。 |