自動車メーカー各社は、モジュラー式四輪駆動システムやブレーキベースのトルクベクタリング技術も導入しており、コンパクトおよび中型SUVの機敏性を高め、特に新興経済国における都市部と郊外を跨ぐ多様な走行環境への適応性を向上させています。ヨーロッパでは、厳しいCO2排出目標により、質量と空気抵抗のバランスに優れた48VマイルドハイブリッドSUVおよびコンパクトクロスオーバー車の採用が加速しています。北米では、フルフレーム構造と3列シートSUVが引き続き主導的地位を占めており、トレーラー揺れ制御、ロングストロークサスペンション、高負荷冷却パッケージの改良が需要を支えています。

主なポイント

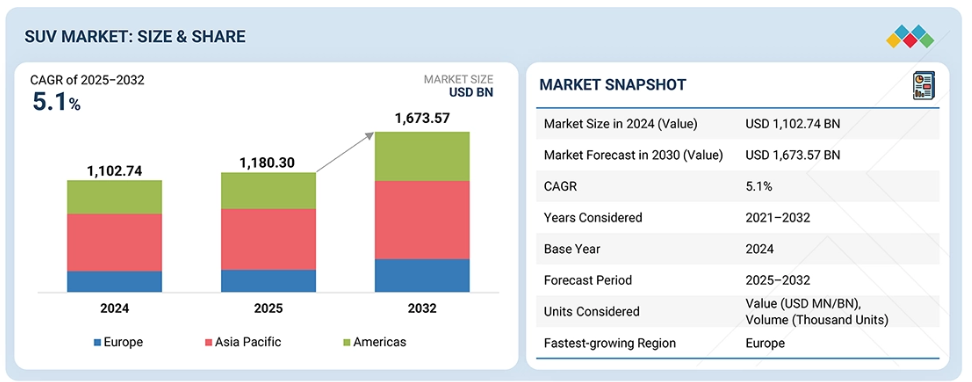

- フルサイズSUVは予測期間中に年平均成長率(CAGR)5.6%を記録すると見込まれます。

- 5人乗りSUVは2025年から2030年にかけて最も速い成長を示すと予測されます。

- ガソリンセグメントは予測期間中、SUV市場を支配すると見込まれます。

- バッテリー電気SUVは予測期間中、電気・ハイブリッドSUV市場をリードすると予測されます。

- アジア太平洋地域はSUVの最大市場と見込まれ、2025年には50%以上のシェアを占めると推定されます。

- トヨタ自動車株式会社、フォルクスワーゲンAG、ホンダ、ステランティス、ゼネラルモーターズなどの主要メーカーは、現代のSUVにおける快適性、操縦性、効率性を高めるため、軽量素材、アクティブ/アダプティブダンピング、NVH対策に焦点を当てたサスペンションおよびシャシー技術の開発を進めています。

- 高い最低地上高、優位な運転席位置、頑丈さ、オフロード走行能力といった利点に加え、快適性や自動安全機能への消費者の志向が、今後数年間のSUV市場を牽引すると予想されます。

顧客の顧客に影響を与えるトレンドと変革

SUV市場における消費者の需要変化と新たなトレンドは、OEMメーカーやティア1サプライヤーに対し、より軽量で強固、かつインテリジェントなシャーシ・サスペンションシステムの開発を促しています。マルチリンク式リアサスペンション、アクティブ/エアサスペンション、ソフトウェア制御式適応ダンピングといった先進的なアーキテクチャへの志向は、快適性、ハンドリング、安全性、エネルギー効率に対する要求を直接的に再構築します。こうした進化するニーズはバリューチェーン全体に波及し、原材料の選択、部品設計、電子機器の統合、車両レベルでのチューニングに影響を与え、高性能で軽量、かつソフトウェア対応のSUVソリューションを提供するサプライヤーにとって新たな収益機会を開拓しています。

市場エコシステム

エコシステムのマッピングでは、バッテリーメーカー、SUV充電サービスプロバイダー、ソフトウェアプロバイダー、部品メーカー、OEMなど、SUV市場における様々なプレイヤーが浮き彫りになります。主要プレイヤーとしては、トヨタ自動車株式会社、フォルクスワーゲンAG、ホンダ、ステランティス、ゼネラルモーターズなどが挙げられます。

地域

予測期間中、アジア太平洋地域は世界のSUV市場において最大の地域となる見込みです。

アジア太平洋地域のSUV市場は、メーカーがトヨタのTNGAやヒュンダイ・キアのN3といったモジュラープラットフォームを現地条件に適応させ、悪路対応のための最低地上高やサスペンションを強化することで成長しています。中国がバッテリー供給とe-axle統合で主導的立場にあることが、手頃な価格の電気SUVへの移行を推進しています。インドや東南アジアでは、都市交通向けにコスト最適化された設計と先進技術を備えたコンパクトおよび中型SUVの需要が高まっています。日本では、雪国向けに効率的なエンジンを搭載したハイブリッドSUVが好まれています。全体として、競争力のある価格設定と現地生産により、消費者の嗜好はセダンからSUVへ移行しており、快適性、視認性、先進安全機能を優先する傾向が強まっています。

SUV市場動向分析:企業評価マトリックス

SUV市場において、トヨタ自動車株式会社(スター)は、圧倒的なグローバル展開、強力なハイブリッド・電動化SUVプラットフォーム、パワートレイン・シャシー・ADAS技術における深い垂直統合により主導的立場にあります。BYD(新興リーダー)は、競争力のあるバッテリー電気SUVアーキテクチャ、自社開発のバッテリー・電動駆動技術、コスト効率の高いプラットフォームにより急速に規模を拡大し、アジア・ヨーロッパ・南米アメリカ全域での市場浸透を加速させています。

主要市場プレイヤー

- Toyota Motor Corporation

- Hyundai Motors

- Volkswagen AG

- General Motors

- Honda Motor Co., Ltd

- Ford Motor Company

- Stellantis

- Daimler AG

- Nissan Motor Co., Ltd

最近の動向

2025年10月:現代自動車グループと北京現代自動車は、中国向け新エネルギー車(NEV)戦略を発表し、煙台において新型電気SUV「エレキオ」を発売いたしました。エレキオは88.1kWhバッテリーを搭載し、CLTC基準で722kmの航続距離を実現。30~80%の急速充電を27分で完了し、クアルコム8295チップによる先進的なAI機能を備えております。ファミリー向けに設計された本車は、506~1,540リットルの広々としたトランク、ドルビーアトモスオーディオ、77.5%の高張力鋼板と9つのエアバッグによる堅牢な安全性を提供します。

2025年8月:現代自動車とゼネラルモーターズは、5車種の共同開発計画を発表し、戦略的提携における重要な一歩を踏み出しました。この提携には、中南米アメリカ向けコンパクトSUV、乗用車、2種類のピックアップトラック(コンパクト・ミッドサイズ)、ならびに北米アメリカ向け電気商用バンが含まれ、全モデル2028年頃発売予定です。ゼネラルモーターズは中型トラックの開発を主導し、現代自動車はコンパクト車両とバンに注力します。生産が本格化した際には、共通プラットフォームを活用しつつ各ブランドの独自デザインを採用し、年間80万台以上の販売を見込んでおります。

2025年7月:GMCは、超高級仕様「デナリ・アルティメット」を採用した最新モデル「2026年式アカディア・デナリ・アルティメット」を発表いたしました。本SUVは、ベイダークロームグリル、22インチ機械加工ホイール、専用バッジを特徴とし、内装にはウッドランドマホガニーレザー製マッサージシート、パルダオウッドアクセント、デナリアルティメット専用ディテールを採用。このトリムは、GMCが中型SUVラインナップにおいて、高級感あふれる職人技と実用性を融合させることに注力していることを示しています。

2025年3月:トヨタ自動車株式会社は、新型クラウンエステートの国内販売を開始しました。クラウンシリーズ70周年を記念する新型モデルは、TNGAプラットフォームと社内体制のもと、トヨタの「より良いクルマづくり」の理念を体現しています。トヨタのクラスター戦略の一環として、2022年以降導入された4つの異なるモデルで構成されるクラウンは、ブランドの革新の伝統を継承しつつ、多様な顧客ニーズに応える設計となっています。

2025年2月 : 本田技研工業株式会社は、H2 & FC EXPOにて次世代燃料電池モジュール(出力150kW)および燃料電池発電機を発表いたしました。新モジュールは現行モデル比でコストを50%削減、耐久性を2倍以上、出力密度を3倍向上させております。2026年から2027年にかけて量産を開始し、持続可能な水素社会の実現に向けた取り組みを推進してまいります。

2025年1月:ヒュンダイ・モーター・インディア・リミテッド(HMIL)は、バーラト・モビリティ・グローバル・エキスポ2025にて「ヒュンダイ クレタ 電気自動車」を発表いたしました。本モデルには2種類のバッテリーオプションが用意されており、51.4kWhバッテリーパックは1回の充電で473kmの航続距離を実現、42kWhバッテリーパックは390kmの航続距離を提供いたします。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 28

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象範囲および除外範囲 29

1.3.3 対象年度 29

1.4 対象通貨 29

1.5 対象単位 30

1.6 ステークホルダー 30

1.7 変更点の概要 31

2 エグゼクティブサマリー 32

2.1 主要な洞察と市場のハイライト 32

2.2 主要な市場参加者:戦略的展開のマッピング 33

2.3 SUV市場における破壊的トレンド 34

2.4 高成長セグメント 34

2.5 地域別概況:市場規模、成長率、および予測 35

2.6 SUV生産台数と販売台数の見通し 36

2.7 SUV生産台数と自動車総生産台数の見通し 36

3 プレミアムインサイト 38

3.1 SUV市場におけるプレイヤーにとっての魅力的な機会 38

3.2 SUV市場、種類別 38

3.3 SUV市場、座席数別 39

3.4 SUV市場、クラス別 39

3.5 SUV市場、推進方式別 40

3.6 電気SUV市場、種類別 40

3.7 SUV市場、地域別 41

4 市場概要 42

4.1 はじめに 42

4.2 市場動向 42

4.2.1 推進要因 43

4.2.1.1 先進機能を備えた高級車への需要急増 43

4.2.1.2 コンパクトおよび中型SUVへの消費者志向 44

4.2.1.3 主要OEMによる新型EVモデルの発売 45

4.2.2 抑制要因 45

4.2.2.1 SUVの高コスト 45

4.2.3 機会要因 46

4.2.3.1 電動化の潮流 46

4.2.4 課題要因 47

4.2.4.1 燃費規制および排出ガス規制の順守 47

4.2.4.2 電気SUVの航続距離の制限 47

4.3 未充足ニーズと空白領域 48

4.4 相互接続された市場とクロスセクターの機会 48

4.5 ティア1/2/3サプライヤーによる戦略的動き 49

5 技術的進歩、AI駆動の影響、

特許、イノベーション、および将来の応用 50

5.1 主要技術 50

5.1.1 800V電動パワートレインシステム 50

5.1.2 ADASおよび自動運転システム 50

5.2 補完的技術 53

5.2.1 ARベースのヘッドアップディスプレイ 53

5.2.2 パッケージ型燃料電池パワーモジュール 54

5.3 技術ロードマップ 54

5.3.1 短期ロードマップ 54

5.3.2 中期ロードマップ 55

5.3.3 長期ロードマップ 55

5.4 特許分析 56

5.5 将来の応用分野 60

5.6 AI/ジェネレーティブAIの影響 60

5.6.1 主要なユースケースと市場可能性 60

5.6.2 ベストプラクティス 61

5.6.3 AI導入事例研究 62

5.6.4 相互接続されたエコシステムと市場プレイヤーへの影響 62

5.6.5 クライアントのAI/GEN AI導入準備状況 63

5.6.6 成功事例と実世界での応用 63

5.6.6.1 フォード・モーター・カンパニー:適応型車両診断と予知保全のためのAI 63

5.6.6.2 メルセデス・ベンツ・グループ:パーソナライズされた車内体験と設計最適化のためのジェネレーティブAI 63

5.6.6.3 ヒュンダイ・モーター・カンパニー:エネルギー管理とオフロード性能最適化のためのAI 63

6 顧客環境と購買行動 64

6.1 意思決定プロセス 64

6.2 購買関係者および購買評価基準 65

6.2.1 購買プロセスにおける主要ステークホルダー 65

6.2.2 購買基準 66

6.3 導入障壁と内部課題 67

6.4 エンドユーザー産業における未充足ニーズ 68

6.5 市場の収益性 69

6.5.1 収益の可能性 69

6.5.2 コストの動向 69

6.5.3 用途別マージン機会 69

7 規制環境 70

7.1 地域規制とコンプライアンス 70

7.1.1 規制機関、政府機関、

その他の組織 70

7.1.2 産業標準 73

8 産業動向 75

8.1 マクロ経済指標 75

8.1.1 はじめに 75

8.1.2 GDPの動向と予測 75

8.1.3 SUV業界の動向 76

8.2 エコシステム分析 77

8.2.1 OEMメーカー 77

8.2.2 部品メーカー 78

8.2.3 ソフトウェアプロバイダー 78

8.2.4 SUV充電サービスプロバイダー 78

8.2.5 バッテリーメーカー 78

8.2.6 エンドユーザー 78

8.3 サプライチェーン分析 80

8.4 価格分析 81

8.4.1 主要プレイヤーによるSUVの平均販売価格(2024年) 81

8.4.2 地域別内燃機関SUV平均販売価格(2024年) 82

8.4.3 地域別電気SUV平均販売価格(2024年) 82

8.5 顧客ビジネスに影響を与える動向と混乱要因 83

8.6 投資および資金調達シナリオ 83

8.7 用途別資金調達 84

8.8 主要会議およびイベント(2025年~2026年) 85

8.9 貿易分析 86

8.9.1 輸入シナリオ(HSコード870380) 86

8.9.2 輸出シナリオ(HSコード870380) 87

8.10 ケーススタディ分析 88

8.10.1 電動SUVの製造拡大 88

8.10.2 プレミアム電動SUVのポートフォリオ刷新 88

8.10.3 市場多様化のための戦略的投資 89

8.11 既存および今後のSUVモデル 89

8.12 総所有コスト 90

8.13 内燃機関車と電気自動車の価格比較 91

8.14 部品表 92

8.15 グローバルSUV L*H分析 93

8.16 グローバル電気SUVのL*H分析 94

8.17 SUVと乗用車総販売台数の推移(2018~2023年) 95

8.18 SUVと乗用車総販売台数の比較(2024年~2030年) 95

8.19 乗用車総販売台数に占めるSUVの割合(2018年~2030年) 96

8.20 世界SUV販売台数(種類別)、2023−2030年 97

8.21 世界SUV販売台数(駆動方式別)、2023−2030年 97

8.22 世界SUV販売台数(地域別)、2018−2030年 98

8.23 SUV L*H分析(地域別) 99

8.23.1 北米 99

8.23.2 ヨーロッパ 100

8.23.3 アジア太平洋 100

8.24 世界の平均バッテリーコスト分析 101

8.25 電気SUVのバッテリー容量と航続距離の分析 103

8.26 電気SUVの価格と航続距離の分析 104

8.27 SUVにおける燃料電池 104

8.28 SUVプラットフォーム 105

8.28.1 現行SUVプラットフォーム 106

8.28.2 SUVプラットフォームの将来展望 106

8.29 OEM別・地域別SUV製造工場 106

8.30 OEM別SUVの全長・全高分析 108

8.30.1 トヨタグループ 108

8.30.2 フォルクスワーゲングループ 109

8.30.3 ヒュンダイモーターカンパニー 110

9 SUV市場(種類別) 111

9.1 はじめに 112

9.2 ミニ 114

9.2.1 所有コストの低下が市場を牽引 114

9.3 コンパクト 115

9.3.1 パワートレインのバリエーションと手頃な価格による消費者の嗜好の高まりが市場を牽引 115

9.4 ミドルサイズ 117

9.4.1 優れた機能性と実用性が市場を牽引 117

9.5 フルサイズ 118

9.5.1 広いキャビン空間と優れたエンジン性能が市場を牽引 118

9.6 MPV/MUV 120

9.6.1 コンパクトおよび中型SUVへの嗜好が市場を阻害する要因 120

9.7 主な知見 121

10 SUV市場、クラス別 122

10.1 はじめに 123

10.2 クラスB 125

10.2.1 継続的なエンジニアリング改良が市場を牽引 125

10.3 クラスC 126

10.3.1 ロングホイールベース包装と先進安全電子機器が市場を牽引する見込み 126

10.4 クラスD 128

10.4.1 オフロード性能と利便性の向上が市場を牽引する見込み 128

10.5 クラスE 129

10.5.1 北米アメリカにおける高級車の受容度向上による市場牽引 129

10.6 主な知見 130

11 SUV市場、座席数別 131

11.1 はじめに 132

11.2 5人乗り 133

11.2.1 新興国におけるコンパクトSUVの高需要が市場を牽引 133

11.3 5人乗り以上 135

11.3.1 フルサイズSUVへの志向が市場を牽引する見込み 135

11.4 主な見解 136

12 SUV市場、推進方式別 137

12.1 はじめに 138

12.2 ガソリン 139

12.2.1 性能向上とクリーン燃料の推進が市場を牽引する 139

12.3 ディーゼル 141

12.3.1 ユーロ6/VI、BS-VIフェーズII、中国6B、

およびアメリカTier 3基準の採用が市場を阻害する 141

12.4 電気自動車 142

12.4.1 厳格な排出ガス規制と高い燃料効率が市場を牽引する 142

12.5 主要な洞察 143

13 電気SUV市場(種類別) 144

13.1 はじめに 145

13.2 BEV 146

13.2.1 長距離走行バッテリーと急速充電インフラの開発が市場を牽引 146

13.3 プラグインハイブリッド車(PHEV) 148

13.3.1 柔軟なパワートレインへの需要の高まりが市場を牽引 148

13.4 燃料電池車(FCEV) 149

13.4.1 新型モデルへの大幅な投資が市場を牽引 149

13.5 主な見解 151

14 SUV販売台数(種類別) 152

14.1 はじめに 152

14.2 コンパクト 153

14.2.1 アジア太平洋地域 153

14.2.2 ヨーロッパ 153

14.2.3 南米アメリカ 153

14.3 中型 154

14.3.1 アジア太平洋地域 154

14.3.2 ヨーロッパ 154

14.3.3 南米アメリカ 155

14.4 フルサイズ 155

14.4.1 アジア太平洋地域 155

14.4.2 ヨーロッパ 156

14.4.3 南米アメリカ 156

15 地域別SUV市場 157

15.1 はじめに 158

15.2 アジア太平洋地域 159

15.2.1 中国 162

15.2.1.1 コンパクトおよび中型SUVへの強い需要が市場を牽引 162

15.2.2 インド 163

15.2.2.1 新車発売と機能更新が市場を牽引 163

15.2.3 日本 165

15.2.3.1 先進機能と快適性向上への消費者志向が市場を牽引 165

15.2.4 韓国 166

15.2.4.1 ハイブリッド車および電気自動車への急速な移行が市場を牽引 166

15.2.5 インドネシア 168

15.2.5.1 家族向け車両への嗜好が市場を牽引 168

15.2.6 その他のアジア太平洋地域 169

15.3 ヨーロッパ 171

15.3.1 ドイツ 174

15.3.1.1 プレミアムカーへの高い需要が市場を牽引 174

15.3.2 フランス 175

15.3.2.1 規制圧力によるハイブリッド車および完全電気式SUVへの移行が市場を牽引 175

15.3.3 イタリア 177

15.3.3.1 電動化と都市型デザインの台頭が市場を牽引 177

15.3.4 スペイン 178

15.3.4.1 強い消費者需要が市場を牽引 178

15.3.5 英国 180

15.3.5.1 高い一人当たり所得と堅調な経済状況が市場を牽引 180

15.3.6 チェコ共和国 181

15.3.6.1 強力なサプライヤーネットワークと有利な生産エコシステムが市場を牽引 181

15.3.7 スロバキア 183

15.3.7.1 主要メーカーの顕著な存在感が市場を牽引 183

15.3.8 ロシア 184

15.3.8.1 ハイブリッド車および完全電気式SUVに対する消費者の関心の高まりが市場を牽引 184

15.3.9 その他のヨーロッパ諸国 186

15.4 南米アメリカ 187

15.4.1 アメリカ 189

15.4.1.1 オフロード走行向け高性能車両への高い需要が市場を牽引 189

15.4.2 カナダ 191

15.4.2.1 持続可能性に向けた規制強化が市場を牽引 191

15.4.3 メキシコ 193

15.4.3.1 国内購買力の向上とアメリカへの近接性が市場を牽引する 193

15.4.4 ブラジル 194

15.4.4.1 競争力のある製造コストと熟練労働力の確保が市場を牽引する 194

15.5 主要な洞察 196

16 競争環境 197

16.1 はじめに 197

16.2 主要企業の戦略/勝つための権利、2023年~2025年 197

16.3 2024年における市場シェア分析 199

16.4 2020年~2024年の収益分析 202

16.5 企業評価と財務指標 202

16.6 ブランド/製品比較 203

16.7 企業評価マトリックス:主要プレイヤー、2024年 205

16.7.1 スター企業 205

16.7.2 新興リーダー 205

16.7.3 普及型プレイヤー 205

16.7.4 参加企業 205

16.7.5 企業フットプリント 207

16.7.5.1 企業フットプリント 207

16.7.5.2 地域別フットプリント 208

16.7.5.3 推進システム別フットプリント 209

16.7.5.4 用途別フットプリント 210

16.7.5.5 種類フットプリント 211

16.8 競争シナリオ 212

16.8.1 製品発売 212

16.8.2 取引 214

16.8.3 事業拡大 216

16.8.4 その他の動向 219

17 企業プロファイル 221

17.1 主要企業 221

17.1.1 トヨタ自動車株式会社 221

17.1.1.1 事業概要 221

17.1.1.2 提供製品 222

17.1.1.3 最近の動向 224

17.1.1.3.1 製品発売 224

17.1.1.3.2 取引 224

17.1.1.3.3 事業拡大 226

17.1.1.3.4 その他の動向 226

17.1.1.4 MnMの見解 226

17.1.1.4.1 主な強み 226

17.1.1.4.2 戦略的選択 227

17.1.1.4.3 弱みと競合上の脅威 227

17.1.2 本田技研工業株式会社 228

17.1.2.1 事業概要 228

17.1.2.2 提供製品 229

17.1.2.3 最近の動向 230

17.1.2.3.1 製品発売 230

17.1.2.3.2 取引 231

17.1.2.3.3 事業拡大 232

17.1.2.3.4 その他の動向 233

17.1.2.4 MnMの見解 233

17.1.2.4.1 主な強み 233

17.1.2.4.2 戦略的選択 233

17.1.2.4.3 弱みと競合上の脅威 234

17.1.3 現代自動車株式会社 235

17.1.3.1 事業概要 235

17.1.3.2 提供製品 236

17.1.3.3 最近の動向 238

17.1.3.3.1 製品発売 238

17.1.3.3.2 取引 239

17.1.3.3.3 その他の動向 240

17.1.3.4 MnMの見解 240

17.1.3.4.1 主な強み 240

17.1.3.4.2 戦略的選択 240

17.1.3.4.3 弱みと競合上の脅威 240

17.1.4 ゼネラルモーターズ 241

17.1.4.1 事業概要 241

17.1.4.2 提供製品 242

17.1.4.3 最近の動向 243

17.1.4.3.1 製品発売 243

17.1.4.3.2 取引 244

17.1.4.3.3 事業拡大 245

17.1.4.3.4 その他の動向 245

17.1.4.4 MnMの見解 246

17.1.4.4.1 主な強み 246

17.1.4.4.2 戦略的選択 246

17.1.4.4.3 弱みと競合上の脅威 246

17.1.5 ステランティス N.V. 247

17.1.5.1 事業概要 247

17.1.5.2 提供製品 249

17.1.5.3 最近の動向 250

17.1.5.3.1 製品発売 250

17.1.5.3.2 取引 252

17.1.5.3.3 事業拡大 252

17.1.5.3.4 その他の動向 253

17.1.5.4 MnMの見解 253

17.1.5.4.1 主な強み 253

17.1.5.4.2 戦略的選択 253

17.1.5.4.3 弱みと競合上の脅威 253

17.1.6 フォルクスワーゲングループ 254

17.1.6.1 事業概要 254

17.1.6.2 提供製品 255

17.1.6.3 最近の動向 257

17.1.6.3.1 製品発売 257

17.1.6.3.2 取引 257

17.1.6.3.3 事業拡大 258

17.1.6.3.4 その他の動向 259

17.1.6.4 MnMの見解 259

17.1.6.4.1 主な強み 259

17.1.6.4.2 戦略的選択 259

17.1.6.4.3 弱みと競合上の脅威 259

17.1.7 フォード・モーター・カンパニー 260

17.1.7.1 事業概要 260

17.1.7.2 提供製品 261

17.1.7.3 最近の動向 262

17.1.7.3.1 取引 262

17.1.7.3.2 その他の動向 263

17.1.8 メルセデス・ベンツ 264

17.1.8.1 事業概要 264

17.1.8.2 提供製品 265

17.1.8.3 最近の動向 266

17.1.8.3.1 製品発売 266

17.1.8.3.2 その他の動向 267

17.1.9 BMWグループ 268

17.1.9.1 事業概要 268

17.1.9.2 提供製品 269

17.1.9.3 最近の動向 270

17.1.9.3.1 製品発売 270

17.1.9.3.2 事業拡大 272

17.1.9.3.3 その他の動向 272

17.1.10 日産自動車 273

17.1.10.1 事業概要 273

17.1.10.2 提供製品 274

17.1.10.3 最近の動向 275

17.1.10.3.1 製品発売 275

17.1.10.3.2 取引 275

17.2 その他の企業 276

17.2.1 ルノーグループ 276

17.2.2 スズキ株式会社 277

17.2.3 スバル株式会社 278

17.2.4 タタ・モーターズ 279

17.2.5 三菱自動車工業株式会社 280

17.2.6 マヒンドラ&マヒンドラ社 281

17.2.7 ボルボ・カー・コーポレーション 282

17.2.8 テスラ社 283

17.2.9 マツダ株式会社 284

17.2.10 比亜迪公司(BYD COMPANY LTD.) 285

17.2.11 いすゞ自動車株式会社 286

18 調査方法論 287

18.1 調査データ 287

18.1.1 二次データ 288

18.1.1.1 自動車生産台数推定のための二次情報源一覧 289

18.1.1.2 市場規模推定のための二次情報源一覧 289

18.1.1.3 二次資料からの主要データ 290

18.1.2 一次データ 290

18.1.2.1 需要側および供給側の一次インタビュー対象者 291

18.1.2.2 一次インタビューの内訳 291

18.1.2.3 一次調査対象者リスト 291

18.2 市場規模の推定 292

18.2.1 ボトムアップアプローチ 293

18.2.2 トップダウンアプローチ 294

18.3 データの三角測量 295

18.4 因子分析 296

18.5 調査の前提とリスク評価 297

18.6 調査の限界 298

19 付録 299

19.1 産業専門家からの知見 299

19.2 ディスカッションガイド 299

19.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 302

19.4 カスタマイズオプション 304

19.4.1 国別クラス別SUV市場 304

19.4.1.1 クラスB 304

19.4.1.2 クラスC 304

19.4.1.3 クラスD 304

19.4.1.4 クラスE 304

19.4.2 電気SUV市場(国別) 304

19.5 関連レポート 305

19.6 著者情報 306

| ※参考情報 SUV(スポーツ・ユーティリティ・ビークル)とは、高い車高と四輪駆動機能を持ち、オフロード性能を兼ね備えた自動車のことを指します。SUVは、一般的には乗用車に分類されますが、そのデザインや機能においてはトラックとセダンの特徴を併せ持っています。特に、広い車内空間や荷物積載能力、快適な乗り心地が評価され、多くの人々に支持されています。 SUVにはさまざまな種類があります。まず、標準的なサイズのSUVは、ファミリーカーとして利用されることが多く、日常的な移動から長距離旅行まで幅広く対応しています。次に、コンパクトSUVは、都市部での運転や駐車がしやすいサイズで、特に若年層や女性に人気があります。一方で、大型SUVは、よりパワフルなエンジンと高い荷物積載能力を持ち、オフロード走行にも適しています。また、高級SUVやラグジュアリーSUVは、内装や装備が豪華で、快適さとスタイルを重視するユーザーに向けて設計されています。 SUVの用途は多岐にわたります。第一に、通勤や買い物などの普段使いに便利です。その広い車内は、家族での移動や友人とのレジャーにも適しています。さらに、オフロード走行やキャンプ、アウトドア活動にも対応できるため、自然を楽しむアクティブなライフスタイルを持つ人々にも重宝されています。近年では、子育て世帯やペットを飼う家庭にとっても、その広さと積載性から好まれる傾向があります。 関連技術に関して、SUVはさまざまな先進技術を採用しています。まず、四輪駆動システムは、悪路や雪道などの走行性能を向上させるために重要です。さらに、トラクションコントロールやスタビリティコントロールといった安全装置も多く搭載されています。これにより、滑りやすい路面でも安定した走行が可能となります。また、最近では、ハイブリッドや電動SUVも増えてきており、環境への配慮も重要な要素となっています。これらの車両は、高い燃費性能を持ちながらも、力強い加速性能を実現しています。 加えて、インフォテインメントシステムや自動運転技術の導入も進んでいます。これにより、スマートフォンと連携したナビゲーションや音楽再生、さらには運転支援システムを利用できるようになり、運転の快適さが向上しています。特に、自動駐車機能や衝突防止機能は、多忙な現代社会において、ドライバーの負担を軽減し、安全運転に寄与しています。 最近のSUVのトレンドとして、エコに配慮したモデルが増えてきていることが挙げられます。燃費の良いエンジン技術や軽量素材の採用によって、従来のSUVに比べて環境負荷を低減しつつ、運転性能を損なわない工夫がされています。また、デザイン面でも、流線型のスタイリッシュなエクステリアや、高級感あふれる内装が多く見られ、見た目も重視されるようになっています。 このように、SUVは多機能であり、様々なニーズに応えることができます。都市部での利用からオフロードでの冒険まで、ユーザーのライフスタイルに合わせた選択肢が豊富です。そのため、今後もSUV市場は成長を続けると考えられ、ますます多様化することでしょう。これからも技術の進歩に伴い、より安全で快適なSUVが登場することが期待されています。SUVは、単なる移動手段にとどまらず、ライフスタイルの一部として、多くの人々に愛され続ける存在となっています。 |