主なポイント

推進方式別

バッテリー式電気バスは、初期費用と運用コストが低く、充電インフラの整備が進んでいることから、世界的に電気バス販売の大部分を占め続けております。水素コストの削減と燃料補給インフラの改善に向けた継続的な取り組みが、燃料電池電気バスの需要を牽引するでしょう。しかしながら、初期費用の高さは依然として市場普及における大きな課題となっております。

走行距離別

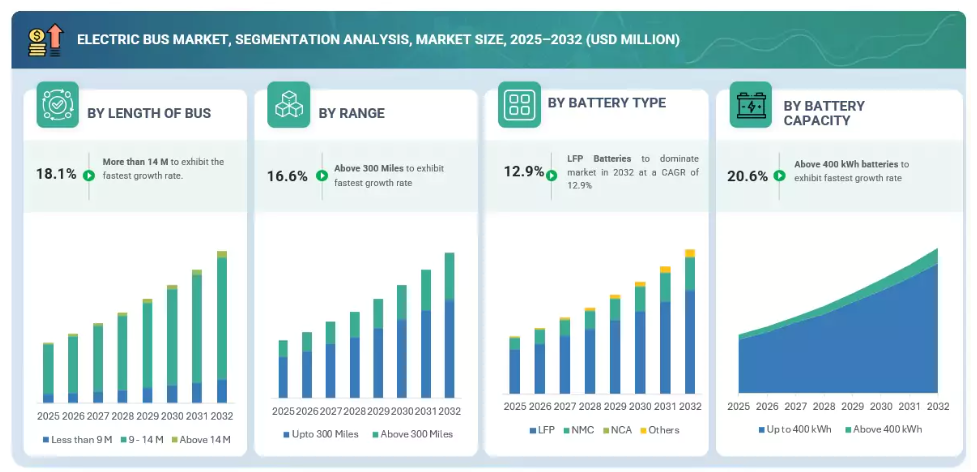

都市内電気バスは、充電可能距離が限られており、都市外に充電インフラが不足しているため、より人気があります。したがって、300マイル(約480km)以下のセグメントが主流となっています。ヨーロッパおよび北米における都市間バスや長距離バスの需要増加が、300マイル超のセグメントを牽引するでしょう。

消費者別

電気バスの消費者である政府が、地域を問わず90%以上のシェアを占め、市場を支配しています。これは、大規模な補助金、車両導入義務、自治体・国営事業者を優先する公共交通電化プログラムによって推進されています。

バッテリー容量別

都市間移動の需要と電気コーチの将来的な成長可能性が、400kWh超セグメントの市場を牽引します。

バッテリー種類別

LFPバッテリーは現在、バッテリー種類別で世界の電気バス市場を支配しています。NMC電池は欧州地域で一定の需要が見られますが、中国メーカーの欧州市場参入に伴い需要は減少傾向にあります。欧州地域ではダイムラーなどの企業がバスへの搭載を計画するなど、固体電池の開発が進められています。

用途別

都市交通における電気バス導入に向けた政府の取り組み強化が、電気都市バス/公共交通バスの市場を牽引します。電気スクールバス市場は北米が主導する見込みです。

出力別

過酷な環境下での高性能電気バス需要の増加により、250kW超の出力バス市場が拡大します。250kW以下の出力バスは、世界的に都市内公共交通機関で主に使用されています。

全長別

9~14メートルの電気バスが市場最大のシェアを占める見込みです。これらのバスは、必要な全長と座席数のバランスが最適であるためです。また、市内移動に適しているため、適用領域が広がっております。

座席数別

座席数40~70席の電気バスは、都市部の公共交通機関への導入が進んでおります。座席数70席以上の電気バスの成長を牽引する主な要因は、トロリーバスや連節バスの普及拡大であります。

総重量別

電気バス市場では、総重量10~20トンの車両が主流です。電気バスOEMメーカーは、長さ1メートルあたり最大1トンの車両重量削減を計画しています。

構成部品別

バッテリー技術の進歩とリン酸鉄リチウム(LFP)バッテリーの価格低下により、バッテリーセグメントの成長が大幅に促進される見込みです。

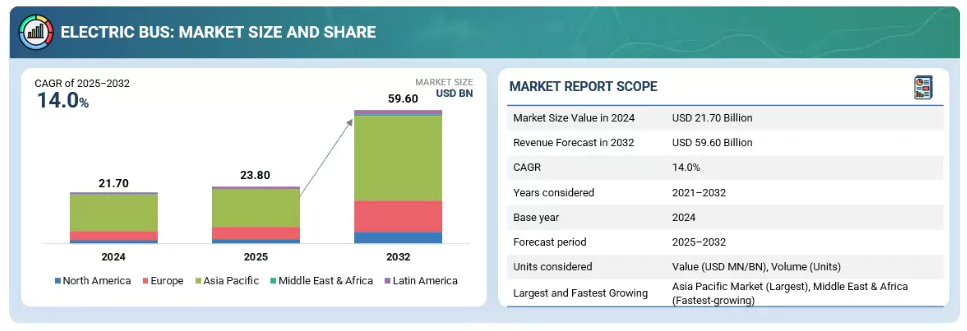

地域別

予測期間中、アジア太平洋地域が世界の電気バス市場で最大の地域となる見通しです。

競争環境

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略の両方を採用しています。ダイムラー・バスは、電動化都市バス向けインテリジェント充電管理システムを専門とするソフトウェア企業SINOS GmbHの株式49%を取得しました。

電気バス市場は、政府の強力な支援により成長しています。地方自治体や国家機関からの補助金や資金提供により、大規模導入がより手頃な価格で行えるようになっています。新電池技術により航続距離が向上し、充電のための頻繁な停止が不要となりました。また、急速充電システムの普及により待機時間が短縮され、運行の円滑化が図られています。同時に、電力網やバス車庫のアップグレードへの投資が進み、大規模な充電需要への対応が容易になっております。一方、電池の劣化や頻繁な発進・停止運転による発熱といった課題は依然として存在しますが、電池管理システムや冷却システムの改善により、電池寿命の延長とコスト削減が期待され、導入促進がさらに進む見込みです。

顧客の顧客に影響を与えるトレンドと変革

電気バス市場におけるトレンドと変革は、最新の市場動向と今後の展望を示しています。これには、過去の収益創出に寄与した要因と、将来の市場収益に影響を与える今後のトレンドも含まれます。本セクションでは、電気バスの市場成長を牽引する要因についても重点的に取り上げています。

市場エコシステム

この図は、電気自動車産業全体における電気バスの役割を強調しています。持続可能なモビリティにおける電気バスの重要性の高まりを示し、車両サイズ、航続距離、座席数、バッテリーの種類、充電能力など、普及に影響を与える主要な要素を捉えています。電気バス市場はさらに、消費者タイプ、用途、出力、推進技術、主要コンポーネントによって細分化されており、市場の構造と分析方法を明確に把握できます。市場をリードする電気バスメーカーには、BYD(中国)、浙江吉利控股集団(中国)、宇通客車(中国)、富起集団(中国)、ダイムラー・トラックAG(ドイツ)が挙げられます。

地域

予測期間中、アジア太平洋地域が世界電気バス市場で最大の地域となる見込み

アジア太平洋地域は、大規模な製造基盤、統合されたサプライチェーン、強力な政府支援に支えられ、引き続き最大の市場となる見通しです。中国はBYDや宇通を筆頭に世界の生産量の約65%を占め、都市バスにおける電気化率をほぼ100%達成しています。中国メーカーはCATLやBYDのバッテリーを搭載した車両を40カ国以上に輸出しています。インドでは「PM eBus Sewa」プログラム(169都市で1万台導入)やFAME-II(約7,000台のバスを認可)により急速に拡大中です。韓国と日本も着実に拡大しており、東京では100台以上の燃料電池バスが運行されています。シンガポール、インドネシア、オーストラリアなどのその他の市場では、2024年に合わせて約500台の電気バスが販売されました。

電気バス市場:企業評価マトリックス

この図は、世界の電気バス市場の競争環境を示しており、主要プレイヤーを市場シェアと製品展開に基づいて位置付けています。市場マトリックスにおいて、宇通客車株式会社(中国)(スター)は強力な市場プレゼンスと幅広い製品ポートフォリオで主導的立場にあり、主要地域全域での大規模導入を推進しています。ダイムラー・トラックAG(ドイツ)(新興リーダー)は先進的なバッテリー開発への注力により市場での存在感を高めており、充電インフラや水素技術分野での協業がゼロエミッションバスにおける長期的な競争力をさらに強化しています。

主要市場プレイヤー

Yutong Bus Co., Ltd.

BYD Company Limited

Xiamen King Long International Trading Co., Ltd.

Zhejiang Geely Holding Group

CRRC Corporation

AB Volvo

VDL Groep

Daimler Truck AG

NFI Group

CAF (Solaris Bus & Coach sp. z o.o.)

Ebusco

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 34

1.3 調査範囲 34

1.3.1 市場セグメンテーションと地域別概要 34

1.3.2 対象範囲と除外事項 35

1.4 対象期間 36

1.5 対象通貨 36

1.6 ステークホルダー 37

1.7 変更点の概要 38

2 調査方法論 39

2.1 調査データ 39

2.1.1 二次データ 41

2.1.1.1 主要な二次情報源 41

2.1.1.2 二次情報源からの主要データ 42

2.1.2 一次データ 42

2.1.2.1 主要な調査対象者 43

2.2 市場規模の推定 45

2.2.1 ボトムアップアプローチ 45

2.3 データの三角測量 47

2.4 因子分析 48

2.5 研究の前提とリスク評価 49

2.6 調査の限界 51

3 エグゼクティブサマリー 52

4 プレミアムインサイト 56

4.1 電気バス市場におけるプレイヤーにとっての魅力的な機会 56

4.2 電気バス市場(推進方式別) 56

4.3 電気バス市場、航続距離別 57

4.4 電気バス市場、構成部品別 57

4.5 電気バス市場、消費者別 58

4.6 電気バス市場、バッテリー容量別 58

4.7 電気バス市場、バッテリーの種類別 59

4.8 電気バス市場、用途別 59

4.9 電気バス市場、出力別 60

4.10 電気バス市場、長さ別 60

4.11 電気バス市場、座席数別 61

4.12 電気バス市場、総重量別 61

4.13 電気バス市場、地域別 62

5 市場概要 63

5.1 はじめに 63

5.2 市場動向 64

5.2.1 推進要因 65

5.2.1.1 温室効果ガス排出量の増加 65

5.2.1.1.1 政府のインセンティブと政策 66

5.2.1.1.2 車両レベルでの排出量削減目標 68

5.2.1.2 排出ガスゼロ車両への需要増加と

バッテリー価格の低下 68

5.2.2 抑制要因 70

5.2.2.1 電気バスの普及を遅らせるCNGおよびバイオ燃料バス 70

5.2.2.2 EVバッテリーの安全性への懸念と高い開発コスト 70

5.2.3 機会 73

5.2.3.1 先進的なバッテリー技術の開発 73

5.2.3.2 水素燃料電池電気モビリティへの移行 74

5.2.3.3 電気バス向け充電サービスの台頭 76

5.2.4 課題 78

5.2.4.1 充電インフラ整備の高コスト 78

6 産業動向 80

6.1 AI/GEN AIが電気バス市場に与える影響 80

6.2 貿易分析 80

6.2.1 輸入シナリオ 80

6.2.2 輸出シナリオ 83

6.3 エコシステム分析 85

6.4 サプライチェーン分析 87

6.5 総所有コスト:ディーゼルバス対電気バス 88

6.5.1 コスト比較:電気バス対内燃機関バス 88

6.6 価格分析 89

6.6.1 用途別 89

6.6.2 推進方式別 90

6.6.3 地域別 90

6.7 特許分析 92

6.7.1 はじめに 92

6.8 規制環境 97

6.8.1 北米 97

6.8.2 ヨーロッパ 98

6.8.3 アジア太平洋 99

6.8.4 中南米 100

6.8.5 中東・アフリカ 100

6.8.6 地域別規制機関、政府機関、

その他の組織 101

6.9 事例研究分析 105

6.9.1 中国・深センにおける電気バスへの完全移行 105

6.9.2 ゼノベはステージコーチ社に対し、充電インフラの統合およびカスタム管理ソフトウェアシステムの導入を支援いたしました 106

6.9.3 排出量削減型電気バス導入の財務的実現可能性を評価する包括的分析 106

6.9.4 インフラ整備を伴う電気バス導入 108

6.9.5 充電サービス(CAAS)ビジネスモデルに基づく公開入札によりHSLが運営権を獲得 109

6.9.6 AI -搭載ソフトウェアを導入し、車両運営者が電気バスを充電するのを支援 109

6.9.7 ハイランド・エレクトリック・フリートは、ナショナル・グリッドと提携し、電気スクールバスを提供するとともに、スクールバス向けV2Gプログラムへの参加を調整しました 110

6.9.8 バーモント州の電気スクールバス・公共交通バスパイロットプログラムは、費用対効果の高い電動化を促進するために実施されました。 110

6.9.9 NRELのフリート試験・評価チームは、中型・大型車両、電気バス、トロリーバスの評価を実施し、AVTAを支援しました 111

6.9.10 EVENERGI社は、車庫レイアウト、充電器速度、充電器種類の最適な組み合わせを決定するためのフレームワークを開発しました。 111

6.10 顧客ビジネスに影響を与えるトレンドと混乱要因 112

6.11 部品表分析 113

6.12 主要な会議およびイベント(2025年~2026年) 114

6.13 主要な利害関係者および購買基準 114

6.13.1 購買プロセスにおける主要ステークホルダー 115

6.13.2 購買基準 115

6.14 サプライヤー分析 116

6.14.1 主要電気バス用バッテリーセルメーカー 116

6.14.2 主要な電気バス用車軸メーカー 117

6.14.3 主要な電気バス用空調システムメーカー 118

6.14.4 主要な電気バス用モーターメーカー 119

6.15 投資および資金調達シナリオ 119

7 OEM分析 120

7.1 はじめに 120

7.2 電気バスと内燃機関バスモデル:全長対座席数 120

7.3 電気バスモデル:全長対座席数 121

7.4 バッテリー容量と航続距離と乗客数 121

7.5 OEM別電気バス販売台数(2021年~2025年) 123

7.6 OEMおよび地域別電気バス駆動モーター供給業者 124

7.7 電気バス用バッテリーセル供給業者(OEM別・地域別) 125

7.8 電気バス、OEM別搭載バッテリー容量(2021年~2025年、MWh単位) 126

8 技術分析 128

8.1 技術分析 128

8.1.1 将来技術の概要 128

8.1.2 技術ロードマップ 129

8.2 主要技術 129

8.2.1 自動運転バス 129

8.3 関連技術 130

8.3.1 サービスとしての充電 130

8.3.2 サービスとしてのバッテリー 130

8.3.3 パッケージ型燃料電池システムモジュール 130

8.3.4 メタン燃料電池 131

8.4 補完技術 132

8.4.1 次世代バッテリー技術 132

8.4.1.1 NMC4 132

8.4.1.2 固体電池技術 132

8.4.1.3 ナトリウムイオン電池技術 132

8.4.2 革新的充電ソリューション 133

8.4.2.1 オフボード・トップダウン式パンタグラフ充電システム 133

8.4.2.2 オンボード・ボトムアップ式パンタグラフ充電システム 134

8.4.2.3 地上設置型静的/動的充電システム 134

9 電気バス市場(バス全長別) 135

9.1 はじめに 136

9.2 全長9メートル未満 137

9.2.1 狭い道路での容易な操作性 137

9.3 9~14メートル 139

9.3.1 終日運行に適しています 139

9.4 14メートル以上 141

9.4.1 市場を牽引する連結式電気バスの増加傾向 141

9.5 産業の主要な洞察 142

10 バッテリーの種類別電気バス市場 143

10.1 はじめに 144

10.2 NMCバッテリー 146

10.2.1 高エネルギー密度への選好の高まり 146

10.3 LFPバッテリー 148

10.3.1 低コストかつ優れた熱安定性への需要 148

10.4 NCA 電池 150

10.4.1 高エネルギー密度と長寿命サイクルに関連する利点 150

10.5 その他の電池 152

10.6 産業の主な見解 154

11 電池容量別電気バス市場 155

11.1 はじめに 156

11.2 400 KWh まで 157

11.2.1 都市内交通での導入が成長を促進 157

11.3 400 KWh 以上 159

11.3.1 長距離通勤に使用 159

11.4 主要産業インサイト 161

12 出力別電気バス市場 162

12.1 はじめに 163

12.2 250キロワット以下 164

12.2.1 公共交通バスで広く採用されています 164

12.3 250キロワット以上 166

12.3.1 高性能電気バスの需要が市場を牽引します 166

12.4 主要な一次インサイト 168

13 電気バス市場(航続距離別) 169

13.1 はじめに 170

13.2 300マイル(約483km)以下 172

13.2.1 頻繁な停車と充電ポイント間の距離が短い都市部および郊外路線に適しています 172

13.3 300マイル以上 174

13.3.1 都市間電気バスへの需要増加が市場を牽引 174

13.4 主要な一次インサイト 176

14 電気バス市場(座席数別) 177

14.1 はじめに 178

14.2 40席以下 179

14.2.1 短距離シャトル向け電気バスの必要性が需要を牽引 179

14.3 40~70席 181

14.3.1 人口密集地域に適した規模 181

14.4 70席以上 183

14.4.1 需要を牽引する高い乗客輸送能力の必要性 183

14.5 業界の主な見解 184

15 用途別電気バス市場 185

15.1 はじめに 186

15.2 都市/路線バス 188

15.2.1 都市部の大気質改善ニーズが需要を牽引 188

15.3 長距離バス 189

15.3.1 持続可能な長距離移動への需要増加が成長を促進

成長を牽引する 189

15.4 スクールバス 191

15.4.1 北米における需要拡大が電気スクールバス市場を牽引 191

15.5 その他の用途 193

15.6 主要産業インサイト 195

16 電気バス市場(消費者別) 196

16.1 はじめに 197

16.2 民間 198

16.2.1 電気バスの導入促進に向けた政府補助金 198

16.3 政府 200

16.3.1 公共交通機関における電気バスの利用 200

16.4 主要産業インサイト 202

17 電気バス市場、車両総重量(GVW)別 203

17.1 はじめに 204

17.2 10トン以下 205

17.2.1 短距離シャトルバスにおける電気バスの必要性

成長を牽引する 205

17.3 10~20トン 206

17.3.1 アジア太平洋地域がこのセグメントの市場をリード 206

17.4 20トン以上 207

17.4.1 大規模かつ困難な運用向けにエンジニアリング 207

17.5 産業の主な見解 208

18 推進方式別電気バス市場 209

18.1 はじめに 210

18.2 バッテリー式電気バス 211

18.2.1 公共バス車両の電動化に向けたバッテリー価格の低下と政府の優遇措置 211

18.3 燃料電池式電気バス 213

18.3.1 成長を促進する持続可能な水素生産 213

18.4 主要産業の洞察 215

19 電気バス市場(構成部品別) 216

19.1 はじめに 217

19.2 モーター 220

19.2.1 従来型内燃機関よりも高い効率性が成長を促進 220

19.3 バッテリー 221

19.3.1 リチウムイオン電池の価格低下による成長促進 221

19.4 燃料電池スタック 223

19.4.1 水素燃料電池電気バスの需要増加による成長促進 223

19.5 バッテリー管理システム 225

19.5.1 電気バスにおける効率的なバッテリー最適化の必要性が成長を牽引 225

19.6 バッテリー冷却システム 227

19.6.1 成長を促進する、バッテリー寿命の延長と熱管理の改善への注目の高まり 227

19.7 DC-DCコンバーター 229

19.7.1 電気バスにおける主要な安全システム 229

19.8 インバーター 230

19.8.1 航続距離の長い電気バスの需要拡大が成長を牽引 230

19.9 AC/DC充電器 232

19.9.1 電気バスの全体的な運用と効率にとって極めて重要です 232

19.10 EV コネクター 233

19.10.1 持続可能な都市交通イニシアチブへの投資増加が成長を牽引 233

19.11 主要産業インサイト 235

20 電気バス市場(自律運転レベル別) 236

20.1 はじめに 236

20.2 準自律運転 236

20.3 自律運転 237

20.4 主要産業インサイト 239

21 地域別電気バス市場 240

21.1 はじめに 241

21.2 アジア太平洋地域 243

21.2.1 マクロ経済見通し 244

21.2.2 中国 248

21.2.2.1 公共交通機関における電気バスの普及と主要OEMの存在が成長を促進 248

21.2.3 日本 250

21.2.3.1 先進的な電気バス開発への注力が市場を牽引 250

21.2.4 インド 251

21.2.4.1 公共交通機関の電動化に対する政府支援が需要を牽引 251

21.2.5 韓国 252

21.2.5.1 公共交通機関の車両電動化に注力し、成長を促進 252

21.2.6 シンガポール 254

21.2.6.1 2040年までに環境に優しい公共交通機関の推進を重視し、成長を促進 254

21.2.7 インドネシア 255

21.2.7.1 需要拡大に向けた大気質改善への政府の取り組み 255

21.2.8 オーストラリア 256

21.2.8.1 成長促進のための気候変動に関する意識向上 256

21.3 ヨーロッパ 258

21.3.1 マクロ経済見通し 258

21.3.2 フランス 264

21.3.2.1 2025年までに公共交通機関の車両を全電気化することを目指し、電気バスの利用促進を図る 264

21.3.3 ドイツ 266

21.3.3.1 市場拡大に向けたインフラ開発のための政府によるインセンティブおよび投資の増加 266

21.3.4 スペイン 267

21.3.4.1 成長促進のための既存公共交通車両の電気バスへの置換に政府が注力 267

21.3.5 イタリア 268

21.3.5.1 排出ガスへの懸念の高まりにより、公共交通システムの電動化を政府が推進する見込み 268

21.3.6 ノルウェー 269

21.3.6.1 電気バスに対する政府の支援と施策の強化により、需要が増加する見込み 269

21.3.7 スウェーデン 271

21.3.7.1 市場をリードするOEMメーカーの存在が電気バス市場の成長を支えています 271

21.3.8 デンマーク 272

21.3.8.1 電気バス市場の成長を支援する有利な政府規制 272

21.3.9 オランダ 273

21.3.9.1 電気バスの受注および納入増加による需要拡大 273

21.3.10 ベルギー 275

21.3.10.1 公共交通機関の電動化に向けた投資による成長促進 275

21.3.11 英国 276

21.3.11.1 排出ガスゼロバスに対する厳格な規制が電気バスの普及を促進する 276

21.3.12 フィンランド 277

21.3.12.1 炭素排出量削減の継続的な必要性が成長を牽引する 277

21.3.13 ポーランド 278

21.3.13.1 持続可能な公共交通への推進が電気バスの需要を刺激 278

21.4 北米 280

21.4.1 マクロ経済見通し 280

21.4.2 アメリカ 284

21.4.2.1 成長促進のためのゼロエミッション車推進政府プログラム 284

21.4.3 カナダ 286

21.4.3.1 電気スクールバスの普及促進に向けた政府補助金と主要企業の存在 286

21.5 ラテンアメリカ 287

21.5.1 マクロ経済見通し 288

21.5.2 アルゼンチン 291

21.5.2.1 バス車両の電動化需要が先進的な電気バスの需要を促進する見込み 291

21.5.3 ブラジル 292

21.5.3.1 環境問題への関心の高まりが電気バスの需要を牽引 292

21.5.4 チリ 294

21.5.4.1 政府が排出ガスゼロの公共交通機関の促進に注力し、電気バスの利用を奨励 294

21.5.5 メキシコ 295

21.5.5.1 政府による迅速な戦略が電気バス市場の成長を示す 295

21.5.6 コロンビア 296

21.5.6.1 電気バス購入に向けた政府の取り組みの増加が市場を牽引 296

21.6 中東・アフリカ 297

21.6.1 マクロ経済の見通し 298

21.6.2 南アフリカ 301

21.6.2.1 自動車分野における先進技術への主要OEMメーカーによる投資が市場を牽引 301

21.6.3 アラブ首長国連邦 303

21.6.3.1 都市部における電動化トレンドの拡大が電気バス需要を促進

303

21.6.4 カタール 304

21.6.4.1 ネットゼロ目標が電気バスの導入を推進 304

22 競争環境 306

22.1 概要 306

22.2 主要プレイヤーの戦略/成功要因 306

22.3 電気バス市場シェア分析(2024年) 308

22.3.1 アジア:電気バス市場シェア分析(2024年) 308

22.3.2 ヨーロッパ:電気バス市場シェア分析、2024年 309

22.3.3 北米:電気バス市場シェア分析、2024年 310

22.4 収益分析 313

22.5 企業評価マトリックス:主要企業、2024年 313

22.5.1 スター企業 313

22.5.2 新興リーダー 313

22.5.3 普及型プレイヤー 314

22.5.4 参加企業 314

22.5.5 企業フットプリント:主要プレイヤー、2024年 315

22.5.5.1 消費者フットプリント 316

22.5.5.2 地域フットプリント 317

22.5.5.3 アプリケーションのフットプリント 318

22.5.5.4 推進システムのフットプリント 318

22.6 企業評価マトリックス:スタートアップ/中小企業、2024年 319

22.6.1 先進的な企業 319

22.6.2 対応力のある企業 319

22.6.3 ダイナミックな企業 319

22.6.4 スタート地点 319

22.6.5 競争力ベンチマーキング 321

22.6.5.1 主要スタートアップ企業/中小企業一覧 321

22.6.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 322

22.7 企業評価 323

22.8 財務指標 323

22.9 ブランド/製品比較 324

22.10 競争環境 325

22.10.1 製品発売、開発、改良、

2022年9月~2025年7月 325

22.10.2 取引、2022年8月~2025年3月 327

22.10.3 事業拡大、2021年6月~2025年7月 329

22.10.4 その他、2022年10月~2025年7月 330

23 企業プロファイル 332

23.1 主要企業 332

23.1.1 比迪有限公司(BYD COMPANY LTD.) 332

23.1.1.1 事業概要 332

23.1.1.2 提供製品・ソリューション 333

23.1.1.3 最近の動向 335

23.1.1.3.1 新製品発表 335

23.1.1.3.2 取引事例 336

23.1.1.3.3 事業拡大 338

23.1.1.3.4 その他 338

23.1.1.4 MnMの見解 340

23.1.1.4.1 勝利の権利 340

23.1.1.4.2 戦略的選択 340

23.1.1.4.3 弱点と競合上の脅威 340

23.1.2 YUTONG BUS CO., LTD. 341

23.1.2.1 事業概要 341

23.1.2.2 提供製品・ソリューション 342

23.1.2.3 最近の動向 344

23.1.2.3.1 製品発売・改良 344

23.1.2.3.2 取引 345

23.1.2.3.3 事業拡大 345

23.1.2.3.4 その他 346

23.1.2.4 MnMの見解 347

23.1.2.4.1 勝つ権利 347

23.1.2.4.2 戦略的選択 348

23.1.2.4.3 弱点と競合上の脅威 348

23.1.3 浙江吉利控股集団 349

23.1.3.1 事業概要 349

23.1.3.2 提供製品・ソリューション 350

23.1.3.3 最近の動向 350

23.1.3.3.1 製品発売 350

23.1.3.3.2 取引 351

23.1.3.3.3 その他 351

23.1.3.4 MnMの見解 351

23.1.3.4.1 勝利の権利 351

23.1.3.4.2 戦略的選択 352

23.1.3.4.3 弱点と競合上の脅威 352

23.1.4 ダイムラー・トラックAG 353

23.1.4.1 事業概要 353

23.1.4.2 提供製品・ソリューション 354

23.1.4.3 最近の動向 355

23.1.4.3.1 製品発売 355

23.1.4.3.2 取引 356

23.1.4.3.3 事業拡大 356

23.1.4.3.4 その他 357

23.1.4.4 MnMの見解 359

23.1.4.4.1 勝つ権利 359

23.1.4.4.2 戦略的選択 359

23.1.4.4.3 弱みと競合上の脅威 359

23.1.5 NFIグループ 360

23.1.5.1 事業概要 360

23.1.5.2 提供製品・ソリューション 361

23.1.5.3 最近の動向 362

23.1.5.3.1 製品の発売・開発・改良 362

23.1.5.3.2 取引 363

23.1.5.3.3 その他 363

23.1.5.4 MnMの見解 365

23.1.5.4.1 勝つ権利 365

23.1.5.4.2 戦略的選択 365

23.1.5.4.3 弱点と競合上の脅威 365

23.1.6 ABボルボ 366

23.1.6.1 事業概要 366

23.1.6.2 提供製品・ソリューション 367

23.1.6.3 最近の動向 368

23.1.6.3.1 製品発売 368

23.1.6.3.2 取引 369

23.1.6.3.3 その他 370

23.1.7 CAF (SOLARIS BUS & COACH SP. Z O.O.) 371

23.1.7.1 事業概要 371

23.1.7.2 提供製品・ソリューション 373

23.1.7.3 最近の動向 374

23.1.7.3.1 製品発売 374

23.1.7.3.2 その他 374

23.1.8 ZHONGTONG BUS HOLDING CO., LTD. 376

23.1.8.1 事業概要 376

23.1.8.2 提供製品・ソリューション 377

23.1.8.3 最近の動向 378

23.1.8.3.1 取引 378

23.1.9 中国中車股份有限公司 379

23.1.9.1 事業概要 379

23.1.9.2 提供製品・ソリューション 381

23.1.9.3 最近の動向 381

23.1.9.3.1 製品発表 381

23.1.9.3.2 取引 381

23.1.9.3.3 事業拡大 382

23.1.9.3.4 その他 382

23.1.10 VDL GROEP 383

23.1.10.1 事業概要 383

23.1.10.2 提供製品・ソリューション 384

23.1.10.3 最近の動向 385

23.1.10.3.1 製品発表 385

23.1.10.3.2 取引 385

23.1.10.3.3 事業拡大 386

23.1.10.3.4 その他 386

23.1.11 EBUSCO 387

23.1.11.1 事業概要 387

23.1.11.2 提供製品・ソリューション 388

23.1.11.3 最近の動向 389

23.1.11.3.1 製品の強化 389

23.1.11.3.2 取引 389

23.1.11.3.3 その他 390

23.1.12 XIAMEN KING LONG INTERNATIONAL TRADING CO., LTD. 391

23.1.12.1 事業概要 391

23.1.12.2 提供製品・ソリューション 392

23.1.12.3 最近の動向 393

23.1.12.3.1 製品発売 393

23.1.12.3.2 その他 394

23.2 その他の企業 395

23.2.1 ブルーバード株式会社 395

23.2.2 ギリッグ社 396

23.2.3 ライオン・エレクトリック社 397

23.2.4 タタ・モーターズ社 398

23.2.5 アショク・レイランド社 399

23.2.6 サンダ・ニュー・エナジー・技術株式会社 400

23.2.7 グリー・アルタイルナノ・ニュー・エナジー株式会社 401

23.2.8 アモイ・ゴールデン・ドラゴン・バス株式会社 402

23.2.9 JBMグループ 403

23.2.10 スカニアAB 404

23.2.11 イリザールグループ 405

23.2.12 イヴェコS.P.A 406

23.2.13 ブルーバス 407

23.2.14 ボザンカヤ 408

23.2.15 カエタノバス 409

23.2.16 チャリオットモーターズ 410

23.2.17 ユリエバス 411

23.2.18 オトカル・オトモティブ・ヴェ・サヴンマ・サナイ A.Ş. 412

23.2.19 テムサ 413

23.2.20 ウルスス社 414

23.2.21 ヴァン・ホール 415

23.2.22 カルサン 416

23.2.23 MELLOR 417

23.2.24 日野自動車株式会社 418

23.2.25 安徽安凱汽車有限公司 419

23.2.26 OLECTRA GREENTECH LIMITED 420

24 マーケットアンドマーケッツ社による推奨事項 421

24.1 アジア太平洋地域が主要な電気バス市場となる見込み 421

24.2 バッテリー式電気バスがメーカーの重点分野となる 421

24.3 結論 422

25 付録 423

25.1 主要産業インサイト 423

25.2 ディスカッションガイド 423

25.3 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 426

25.4 カスタマイズオプション 428

25.5 関連レポート 428

25.6 著者詳細 429

表 1 2021 年から 2024 年の為替レート 36

表 2 国/地域別の取り組み 67

表 3 ヨーロッパ全域における新しいゼロエミッションバスの潜在市場 68

表 4 燃料電池電気バスモデル 75

表 5 米国:燃料電池電気バスプロジェクト 75

表 6 OEM 別開発状況 80

表 7 イタリア:HS コード 870240 の輸入シナリオ、国別、

2020 年~2024 年(米ドル) 81

表 8 ドイツ:HS コード 870240 の輸入シナリオ、

国別、2020 年~2024 年(米ドル) 81

表 9 韓国:HS コード 870240 の輸入シナリオ、

国別、2020 年~2024 年(米ドル) 81

表 10 英国:HS コード 870240 の輸入シナリオ、国別、2020 年~2024 年(米ドル) 82

表 11 米国:HS コード 870240 の輸入シナリオ、国別、2020 年~2024 年(米ドル) 82

表 12 ベルギー:HS コード 870240 の輸入シナリオ、国別、

2020 年~2024 年(米ドル) 82

表 13 中国: HSコード:870240の輸出シナリオ、国別、

2020年~2024年(米ドル) 83

表14 ポーランド:HSコード:870240の輸出シナリオ、国別、

2020年~2024年(米ドル) 83

表15 ベルギー:HSコード870240の輸出シナリオ、国別、

2020年~2024年(米ドル) 83

表16 イタリア:HSコード870240の輸出シナリオ、国別、

2020年~2024年(米ドル) 84

表 17 トルコ:HS コード 870240 の輸出シナリオ、国別、

2020 年~2024 年(米ドル) 84

表 18 フランス:HS コード 870240 の輸出シナリオ、国別、

2020 年~2024 年(米ドル) 84

表 19 電気バス市場:エコシステムにおける企業の役割 86

表 20 用途別平均販売価格、2024 年(米ドル) 89

表 21 推進方式別平均販売価格、2024 年(米ドル) 90

表 22 地域別平均販売価格、2024 年 (米ドル) 91

表 23 電気バス市場で 2020 年から 2025 年に認可された特許の一覧 93

表 24 北米:電気

および水素バスおよびインフラを支援する政策と取り組み 97

表 25 欧州:電気バスおよび水素バス、ならびにそのインフラを支援する政策および取り組み 98

表 26 アジア太平洋地域:電気バスおよび水素バス、ならびにそのインフラを支援する政策および取り組み 99

表 26 アジア太平洋地域:電気

および水素バスおよびインフラを支援する政策と取り組み 99

表 27 ラテンアメリカ:電気

及び水素バスおよびインフラを支援する政策および取り組み 100

表 28 中東およびアフリカ:電気

および水素バスおよびインフラを支援する政策および取り組み 100

表 29 北米:規制機関、政府機関、

およびその他の組織 101

表 30 ヨーロッパ:規制機関、政府機関、

およびその他の組織 102

表 31 アジア太平洋地域:規制機関、政府機関、

およびその他の組織 103

表 32 中東およびアフリカ:規制機関、政府機関、

およびその他の組織 104

表 33 ラテンアメリカ:規制機関、政府機関、

およびその他の組織 105

表 34 電気バスフリートの導入の財務的実現可能性を評価するための分析

107

表 35 インフラの継続的な変化を伴う電気バスの導入 108

表 36 主な会議およびイベント、2025 年~2026 年 114

表 37 電気バスの購入に対するステークホルダーの影響 115

表 38 推進方式別の電気バスの主な購入基準 115

表 39 バッテリーセルメーカー 116

表 40 車軸メーカー 117

表 41 HVAC システムメーカー 118

表 42 モーターメーカー 119

表 43 電気バスの OEM/ブランド別売上高、2021 年~2025 年 123

表 44 電気バス駆動モーターサプライヤー、ブランド/OEM および地域別 124

表 45 電気バス用バッテリーセルサプライヤー(ブランド/OEM および地域別) 125

表 46 電気バスブランド/OEM 別バッテリー容量(

MWh 単位、2021 年~2025 年) 126

表 47 電気バス市場、バス長別、2021年~2024年(台数) 136

表 48 電気バス市場、バス長別、2025年~2032年(台数) 137

表 49 バス長別電気バス市場、2021年~2024年(百万米ドル) 137

表 50 バス長別電気バス市場、2025年~2032年(百万米ドル) 137

表 51 9 m 未満:電気バス市場、地域別、2021 年~2024 年(台数) 138

表 52 9 m 未満:電気バス市場、地域別、2025 年~2032 年(台数) 138

表 53 900 万未満:電気バス市場、地域別、2021 年~2024 年(百万米ドル) 138

表 54 900 万未満:電気バス市場、地域別、2025 年~2032 年(百万米ドル) 139

表 55 9~14 M:電気バス市場、地域別、2021~2024 年(台数) 139

表 56 9~14 M:電気バス市場、地域別、2025~2032 年(台数) 140

表 57 9–14 M:電気バス市場、地域別、2021–2024 年(百万米ドル) 140

表 58 9–14 M:電気バス市場、地域別、2025–2032 年 (百万米ドル) 140

表 59 1400 万以上:電気バス市場、地域別、2021 年~2024 年(台数) 141

表 60 1400 万以上:電気バス市場、地域別、2025 年~2032 年(台数) 141

表 61 1400 万以上:電気バス市場、地域別、

2021 年~2024 年(百万米ドル) 142

表 62 1400 万以上:電気バス市場、地域別、

2025 年~2032 年(百万米ドル) 142

表 63 バッテリータイプ別電気バス市場、2021年~2024年(台数) 145

表 64 バッテリータイプ別電気バス市場、2025年~2032年(台数) 145

表 65 電気バス市場、バッテリータイプ別、2021年~2024年(百万米ドル) 146

表 66 電気バス市場、バッテリータイプ別、2025年~2032年 (百万米ドル) 146

表 67 NMC バッテリー:電気バス市場、地域別、2021 年~2024 年(台数) 147

表 68 NMC バッテリー:電気バス市場、地域別、2025 年~2032 年 (台数) 147

表 69 NMC バッテリー:電気バス市場、地域別、2021 年~2024 年 (百万米ドル) 147

表 70 NMC バッテリー:電気バス市場、地域別、2025 年~2032 年 (百万米ドル) 148

表 71 LFP バッテリー:電気バス市場、地域別、2021 年~2024 年 (台数) 149

表 72 LFP バッテリー:電気バス市場、地域別、2025 年~2032 年 (台数) 149

表 73 LFP バッテリー:電気バス市場、地域別、2021 年~2024 年(百万米ドル) 149

表 74 LFP バッテリー:電気バス市場、地域別、2025 年~2032 年 (百万米ドル) 150

表 75 NCA バッテリー:電気バス市場、地域別、2021 年~2024 年(台数) 150

表 76 NCA バッテリー:電気バス市場、地域別、2025 年~2032 年 (台数) 151

表 77 NCA バッテリー:電気バス市場、地域別、2021 年~2024 年 (百万米ドル) 151

表 78 NCA バッテリー:電気バス市場、地域別、2025 年~2032 年 (百万米ドル) 151

表 79 その他のバッテリー:電気バス市場、地域別、2021年~2024年 (台数) 152

表 80 その他のバッテリー:電気バス市場、地域別、2025年~2032年(台数) 153

表 81 その他のバッテリー:電気バス市場、地域別、

2021年~2024年(百万米ドル) 153

表 82 その他のバッテリー:電気バス市場、地域別、

2025年~2032年(百万米ドル) 153

表 83 電気バス市場、バッテリー容量別、2021年~2024年(台) 156

表 84 電気バス市場、バッテリー容量別、2025年~2032年(台) 156

表 85 電気バス市場、バッテリー容量別、2021年~2024年(百万米ドル) 157

表 86 バッテリー容量別電気バス市場、2025年~2032年(百万米ドル) 157

表 87 400 KWH まで:地域別電気バス市場、2021年~2024年 (台数) 158

表 88 400 KWH まで:電気バス市場、地域別、2025 年~2032 年 (台数) 158

表 89 400 KWH まで:電気バス市場、地域別、2021 年~2024 年 (百万米ドル) 158

表 90 400 KWH まで:電気バス市場、地域別、2025 年~2032 年 (百万米ドル) 159

表 91 400 KWH 以上:電気バス市場、地域別、2021 年~2024 年 (台) 160

表 92 400 KWH 以上:電気バス市場、地域別、2025年~2032年 (台) 160

表 93 400 KWH 以上:電気バス市場、地域別、

2021年~2024年 (百万米ドル) 160

表 94 400 KWH 以上:電気バス市場、地域別、

2025–2032 年 (百万米ドル) 161

表 95 電気バス市場、出力別、2021–2024 年 (台数) 163

表 96 出力別電気バス市場、2025年~2032年(台数) 163

表 97 出力別電気バス市場、2021年~2024年(百万米ドル) 164

表 98 出力別電気バス市場、2025年~2032年(百万米ドル) 164

表 99 250 KW まで:地域別電気バス市場、2021年~2024年(台数) 165

表 100 250 KW まで:電気バス市場、地域別、2025 年~2032 年(台数) 165

表 101 250 KW まで:電気バス市場、地域別、2021 年~2024 年(百万米ドル) 165

表 102 250 KW まで:電気バス市場、地域別、2025 年~2032 年(百万米ドル) 166

表 103 250 KW 以上:地域別電気バス市場、2021年~2024年(台数) 167

表 104 250 KW 以上:地域別電気バス市場、2025年~2032年(台数) 167

表 105 250 KW以上:電気バス市場、地域別、2021年~2024年(百万米ドル) 167

表 106 250 KW以上:電気バス市場、地域別、2025年~2032年(百万米ドル) 168

表 107 電気バス市場、走行距離別、2021年~2024年(台数) 171

表 108 電気バス市場、走行距離別、2025年~2032年(台数) 171

表 109 電気バス市場、走行距離別、2021年~2024年(百万米ドル) 171

表 110 電気バス市場、走行距離別、2025年~2032年(百万米ドル) 172

表 111 300 マイル以下:電気バス市場、地域別、2021年~2024年(台数) 172

表 112 300 マイル以下:電気バス市場、地域別、2025 年~2032 年(台数) 173

表 113 300 マイル以下:電気バス市場、地域別、

2021 年~2024 年(百万米ドル) 173

表 114 300 マイル以下:地域別電気バス市場、

2025 年~2032 年(百万米ドル) 173

表 115 300 マイル以上:地域別電気バス市場、2021 年~2024 年(台数) 174

表 116 300 マイル以上:電気バス市場、地域別、2025 年~2032 年(台数) 175

表 117 300 マイル以上:電気バス市場、地域別、

2021 年~2024 年(百万米ドル) 175

表 118 300 マイル以上:電気バス市場、地域別、

2025 年~2032 年(百万米ドル) 175

表 119 座席数別電気バス市場、2021年~2024年(台数) 178

表 120 座席数別電気バス市場、 2025–2032 年(台数) 178

表 121 電気バス市場、座席数別、2021–2024 年(百万米ドル) 179

表 122 電気バス市場、座席数別、2025年~2032年(百万米ドル) 179

表 123 40 席以下:電気バス市場、地域別、2021年~2024年(台数) 180

表 124 40 席以下:電気バス市場、地域別、2025 年~2032 年(台数) 180

表 125 40 席以下:電気バス市場、地域別、2021 年~2024 年(百万米ドル) 180

表 126 40 席以下:電気バス市場、地域別、2025 年~2032 年(百万米ドル) 181

表 127 40~70 席:電気バス市場、地域別、2021 年~2024 年(台数) 181

表 128 40~70 席:電気バス市場、地域別、2025~2032 年(台数) 182

表 129 40~70 席:電気バス市場、地域別、2021~2024 年(百万米ドル) 182

表 130 40~70 席:電気バス市場、地域別、2025~2032 年(百万米ドル) 182

表 131 70 席以上:地域別電気バス市場、2021 年~2024 年(台数) 183

表 132 70 席以上:地域別電気バス市場、2025 年~2032 年(台数) 183

表 133 70 席以上:電気バス市場、地域別、

2021 年~2024 年(百万米ドル) 184

表 134 70 席以上:電気バス市場、地域別、

2025 年~2032 年 (百万米ドル) 184

表 135 電気バス市場、用途別、2021 年~2024 年(台数) 186

表 136 電気バス市場、用途別、2025 年~2032 年(台数) 187

表 137 電気バス市場、用途別、2021年~2024年(百万米ドル) 187

表 138 電気バス市場、用途別、2025年~2032年(百万米ドル) 187

表 139 都市/交通バス:電気バス市場、地域別、2021年~2024年(台数) 188

表 140 都市/交通バス:電気バス市場、地域別、2025年~2032年(台数) 188

表 141 都市/交通バス:電気バス市場、地域別、

2021年~2024年(百万米ドル) 189

表 142 都市/交通バス:電気バス市場、地域別、

2025年~2032年 (百万米ドル) 189

表 143 長距離バス:電気バス市場、地域別、2021年~2024年(台数) 190

表 144 長距離バス:電気バス市場、地域別、2025年~2032年(台数) 190

表 145 長距離バス:電気バス市場、地域別、2021年~2024年(百万米ドル) 190

表 146 長距離バス:電気バス市場、地域別、2025年~2032年(百万米ドル) 191

表 147 スクールバス:電気バス市場、地域別、2021年~2024年(台数) 192

表 148 スクールバス:電気バス市場、地域別、2025年~2032年(台数) 192

表 149 スクールバス:電気バス市場、地域別、2021年~2024年(百万米ドル) 192

表 150 スクールバス:電気バス市場、地域別、2025年~2032年(百万米ドル) 193

表 151 その他の用途:電気バス市場、地域別、2021年~2024年(台数) 193

表 152 その他の用途:電気バス市場、地域別、2025年~2032年(台数) 194

表 153 その他の用途:電気バス市場、地域別、

2021–2024 年(百万米ドル) 194

表 154 その他の用途:電気バス市場、地域別、

2025–2032 年(百万米ドル) 194

表 155 電気バス市場、消費者別、2021年~2024年(台数) 197

表 156 電気バス市場、消費者別、2025年~2032年(台数) 198

表 157 電気バス市場、消費者別、2021 年~2024 年(百万米ドル) 198

表 158 電気バス市場、消費者別、2025 年~2032 年 (百万米ドル) 198

表 159 民間:電気バス市場、地域別、2021 年~2024 年(台数) 199

表 160 民間:電気バス市場、地域別、2025 年~2032 年 (台数) 199

表 161 民間:電気バス市場、地域別、2021年~2024年 (百万米ドル) 199

表 162 民間:電気バス市場、地域別、2025年~2032年 (百万米ドル) 200

表 163 政府:電気バス市場、地域別、2021年~2024年(台数) 201

表 164 政府:電気バス市場、地域別、2025年~2032年(台数) 201

表 165 政府:電気バス市場、地域別、2021年~2024年(百万米ドル) 201

表 166 政府:電気バス市場、地域別、2025年~2032年(百万米ドル) 202

表 167 電気バス市場、GVW別、2021年~2024年(台数) 204

表 168 電気バス市場、GVW別、2025年~2032年(台数) 204

表 169 10 トン以下:電気バス市場、地域別、2021 年~2024 年(台数) 205

表 170 10 トン以下:電気バス市場、地域別、2025 年~2032 年(台数) 205

表 171 10~20 トン:電気バス市場、地域別、2021~2024 年(台数) 206

表 172 10~20 トン:電気バス市場、地域別、 2025–2032 (台数) 206

表 173 20 トン以上:電気バス市場、地域別、2021–2024 (台数) 207

表 174 20 トン以上:電気バス市場、地域別、2025年~2032年(台数) 207

表 175 電気バス市場、推進方式別、2021年~2024年 (台数) 210

表 176 電気バス市場、推進方式別、2025年~2032年(台数) 210

表 177 電気バス市場、推進方式別、2021年~2024年(百万米ドル) 211

表 178 電気バス市場、推進方式別、2025年~2032年(百万米ドル) 211

表 179 バッテリー式電気バス:電気バス市場、地域別、

2021年~2024年(台数) 212

表 180 バッテリー式電気バス:電気バス市場、地域別、

2025年~2032年(台数) 212

表 181 バッテリー式電気バス:電気バス市場、地域別、

2021年~2024年 (百万米ドル) 212

表 182 バッテリー式電気バス:電気バス市場、地域別、

2025年~2032年(百万米ドル) 213

TABLE 183 燃料電池電気バス:電気バス市場、地域別、

2021年~2024年(台数) 214

TABLE 184 燃料電池電気バス:電気バス市場、地域別、

2025年~2032年 (台数) 214

表 185 燃料電池電気バス:電気バス市場、

地域別、2021年~2024年(百万米ドル) 214

表 186 燃料電池電気バス:電気バス市場、

地域別、2025年~2032年(百万米ドル) 215

表 187 電気バス市場、部品別、2021年~2024年(台数) 218

表 188 電気バス市場、コンポーネント別、2025年~2032年(台数) 218

表 189 電気バス市場、コンポーネント別、2021年~2024年(百万米ドル) 219

表 190 電気バス市場、コンポーネント別、2025年~2032年(百万米ドル) 219

表 191 モーター:電気バス市場、地域別、2021年~2024年(台) 220

表 192 モーター:電気バス市場、地域別、2025年~2032年(台数) 220

表 193 モーター:電気バス市場、地域別、2021年~2024年(百万米ドル) 221

表 194 モーター:電気バス市場、地域別、2025年~2032年 (百万米ドル) 221

表 195 バッテリー:電気バス市場、地域別、2021年~2024年(台数) 222

表 196 バッテリー:電気バス市場、地域別、2025年~2032年(台数) 222

表 197 バッテリー:電気バス市場、地域別、2021年~2024年(百万米ドル) 223

表 198 バッテリー:電気バス市場、地域別、2025年~2032年(百万米ドル) 223

表 199 燃料電池スタック:電気バス市場、地域別、2021年~2024年(台数) 224

表 200 燃料電池スタック:電気バス市場、地域別、2025年~2032年(台数) 224

表 201 燃料電池スタック:電気バス市場、地域別、

2021年~2024年(百万米ドル) 224

表 202 燃料電池スタック:電気バス市場、地域別、

2025年~2032年 (百万米ドル) 225

表 203 バッテリー管理システム:電気バス市場、

地域別、2021 年~2024 年(台数) 225

表 204 バッテリー管理システム:電気バス市場、

地域別、2025年~2032年(台) 226

表 205 バッテリー管理システム:電気バス市場、

地域別、2021年~2024年 (百万米ドル) 226

表 206 バッテリー管理システム:電気バス市場、

地域別、2025年~2032年(百万米ドル) 226

表 207 バッテリー冷却システム:電気バス市場、

地域別、2021年~2024年(台数) 227

表 208 バッテリー冷却システム:電気バス市場、

地域別、2025年~2032年(台数) 227

表 209 バッテリー冷却システム:電気バス市場、

地域別、2021年~2024年(百万米ドル) 228

表 210 バッテリー冷却システム:電気バス市場、

地域別、2025年~2032年(百万米ドル) 228

表 211 DC-DC コンバーター:電気バス市場、地域別、2021 年~2024 年(台数) 229

表 212 DC-DC コンバーター:電気バス市場、地域別、2025 年~2032 年(台数) 229

表 213 DC-DC コンバーター:電気バス市場、地域別、

2021 年~2024 年(百万米ドル) 229

表 214 DC-DC コンバーター:電気バス市場、地域別、

2025 年~2032 年(百万米ドル) 230

表 215 インバーター:電気バス市場、地域別、2021年~2024年(台数) 230

表 216 インバーター:電気バス市場、地域別、2025年~2032年(台数) 231

表 217 インバーター:電気バス市場、地域別、2021年~2024年(百万米ドル) 231

表 218 インバーター:電気バス市場、地域別、2025年~2032年(百万米ドル) 231

表 219 AC/DC 充電器:電気バス市場、地域別、2021 年~2024 年(台数) 232

表 220 AC/DC 充電器:電気バス市場、地域別、2025 年~2032 年(台数) 232

表 221 AC/DC 充電器:電気バス市場、地域別、

2021–2024 年(百万米ドル) 233

表 222 AC/DC 充電器:電気バス市場、地域別、

2025–2032 年(百万米ドル) 233

表 223 EV コネクター:電気バス市場、地域別、2021 年~2024 年(台数) 234

表 224 EV コネクター:電気バス市場、地域別、2025 年~2032 年(台数) 234

表 225 EV コネクター:電気バス市場、地域別、

2021 年~2024 年(百万米ドル) 234

表 226 EV コネクター:電気バス市場、地域別、

2025 年~2032 年(百万米ドル) 235

表 227 半自動運転電気バスモデルとその特徴、2022 年 237

表 228 自動運転電気バスモデルとその特徴、2023 年 238

表 229 電気バス市場、地域別、2021年~2024年(台数) 242

表 230 電気バス市場、地域別、2025年~2032年(台数) 242

表 231 電気バス市場、地域別、2021年~2024年(百万米ドル) 243

表 232 電気バス市場、地域別、2025年~2032年(百万米ドル) 243

| ※参考情報 電気バスは、電気エネルギーを動力源とした公共交通機関の一種です。従来のディーゼルバスやガソリンバスに代わって環境負荷の軽減を目指した交通手段として、近年多くの都市で導入が進められています。電気バスの最大の特徴は、排出ガスを出さないことです。このため、都市部での大気汚染の緩和や騒音の低減に寄与しています。また、トレンドとしては持続可能な都市交通の重要な一部となっています。 電気バスには主にバッテリー式電気バス(BEV)と、ハイブリッド電気バス(HEV)の2つのタイプがあります。バッテリー式電気バスは、全面的に電池を動力源として利用し、外部から充電を行います。このタイプは、走行中に排出ガスは一切出ませんが、充電インフラやバッテリーの容量が大きな課題となります。 次に、ハイブリッド電気バスは、電気モーターと内燃機関の両方を搭載しており、必要に応じて電力を利用する方式です。これにより、電池残量が少ないときでも内燃機関で動作することができ、運行の柔軟性を持っています。安全装置の充実や、旅行距離の長さから、多くの地域で採用されています。 用途としては、都市部の公共交通機関での運行が主になりますが、観光地や特定のイベント用に設計された電気バスも多く見受けられます。特に、エコツアーや特殊な目的地へのアクセスとして需要の高い分野になってきています。また、学校の送迎バスや、キャンパス内の移動手段としても効果的に使用されています。 電気バスの関連技術には、バッテリー技術、充電インフラ技術、運行管理システムなどが含まれています。バッテリー技術では、リチウムイオン電池が主流ですが、今後の技術革新により固体電池や新素材の電池が注目されています。これにより、バッテリーのエネルギー密度や耐久性が向上し、充電時間の短縮や走行距離の延長が期待されています。 充電インフラ技術も重要な要素です。家庭用の充電設備から、公共の急速充電ステーションまで多様な充電方式が存在します。また、ワイヤレス充電技術の開発も進んでおり、停車中に自動的に充電できるシステムが試験的に導入されるケースも増えています。これにより、充電の手間を軽減し、運行の効率化が図られています。 運行管理システムは、リアルタイムでの運行状況の把握や運行計画の最適化を行うための技術です。GPSやIoT技術を活用することによって、定時性の向上や運行の安全性を高めることができます。これにより、乗客にとっての利便性向上と、運行会社のコスト削減に寄与します。 今後の展望としては、さらなる充電インフラの整備や、電気バスの導入促進が考えられます。電気バスの普及によって、より多くの地域でクリーンな公共交通が実現することが期待されています。また、電気バスの導入は、地域経済の活性化にも寄与し、環境意識の高まりに応じて公共交通の利用が促進されることが見込まれます。これにより、持続可能な社会の構築に向けた重要な一歩となることが期待されています。電気バスは、未来の交通手段としての可能性を秘めており、ますます注目される分野となっているのです。 |