こうした需要の高まりを受けて、OEM各社はEVバンやピックアップのポートフォリオを積極的に拡大し、フリート業務向けにカスタマイズされた専用モデルを投入しています。

Ford(E-Transit)、Rivian(Amazon向けEDVシリーズ)、Mercedes-Benz(eSprinter)などの大手企業は、効率、積載量、航続距離を最適化した車両で商用電動化を狙っています。インドのTata MotorsとSWITCH Mobility、欧州のStellantisとVolkswagenといった地域プレーヤーは、EVの組み立て、バッテリーの調達、充電インフラの開発におけるパートナーシップを通じて地域密着型のサプライチェーンを強化し、コスト効率の高い展開と多様な市場ニーズへのカスタマイズをサポートしています。

電動小型商用車市場における魅力的な機会

中国

中国は、強力なインセンティブ、電子商取引需要の増加、都市排出規制、バッテリー技術のリーダーシップを通じて、世界のeLCV市場を牽引しています。

特にデポや都市部の貨物通路沿いでの充電インフラ整備は、商業用電動化をサポートする勢いを増しています。

バッテリーのコスト削減とエネルギー密度の向上により、航続距離の長いeLCVが可能になり、より多くのユースケースで実用化されつつあります。

電子商取引需要の高まりと都市部の低排出ガス地域規制により、ラストマイル配送車両の電動化が加速しています。

北米の電動小型商用車市場は、予測期間中のCAGRが22.2%で、2032年までに268.1億ドルに達すると予測されています。

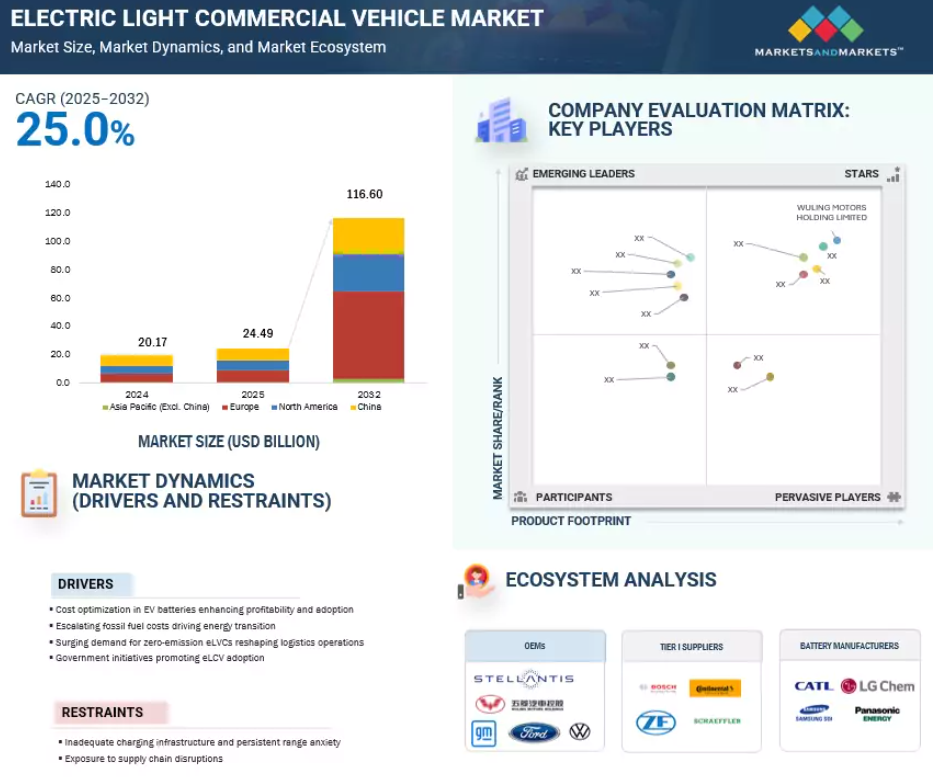

電動小型商用車の世界市場ダイナミクス

ドライバー EVバッテリーのコスト最適化が収益性と普及を強化

技術の進歩とEVバッテリーの大量生産により、バッテリーのコストは着実に低下しており、この傾向は今後も続くと予想されます。国際エネルギー機関(IEA)によると、2024年のバッテリーパック価格はすべての主要市場で下落し、欧米では10~15%の下落にとどまるのに対し、中国では30%近い急落が見られます。この格差は中国におけるバッテリー価格の格差を拡大し、中国のEVメーカーとバッテリーメーカーの競争力を高めています。中国の急速なコスト削減は、激しい市場競争によって促進され、利益率は縮小しましたが、製造効率は改善され、生産歩留まりは向上し、大規模で熟練した労働力を活用し、バッテリーのサプライチェーン全体で緊密な統合が促進されました。kWh当たりの電池価格は、対象とする用途によって大きく異なり、BEVが最も低コストです。

制約: 不十分な充電インフラと持続的な航続距離不安が市場導入の妨げに

限られた充電インフラと航続距離への不安が、特に物流とフリート業務におけるeLCVの普及を大きく妨げています。多くの地域、特に農村部、都市部、半都市部では、新興経済国には信頼できる急速充電ネットワークがまだなく、ラストワンマイルや都市間配送のルート計画を複雑にしています。フリート・オペレーターは、しばしば民間の充電ソリューションへの投資を余儀なくされ、インフラの初期費用がかさみます。さらに、公共の充電ポイントが安定して利用できないため、ダウンタイムが長引き、業務効率や配送スケジュールに直接影響を及ぼします。航続距離不安、つまり充電ステーションに到着する前にバッテリーが枯渇することへの不安は、問題をさらに複雑にしています。最近のeLCVは徐々に航続距離を伸ばしていますが(1回の充電で最大250~300km)、長いルートを大きな休憩なしに運行することが求められるロジスティクス企業にとっては不十分なことがよくあります。また、寒冷地や高温地では、冷蔵や空調システムなどの補助負荷によってバッテリーの寿命が急速に短くなる可能性があります。これらの問題は、総所有コストに関する懸念をもたらし、ディーゼル車やCNG車から電気自動車に移行する中小規模のフリート事業者の意欲を制限します。

チャンス バッテリーリースとモビリティ・アズ・ア・サービス(MaaS)モデル

バッテリーリースとモビリティ・アズ・ア・サービス(MaaS)モデルは、総所有コストを引き下げ、コストに敏感なフリート事業者の幅広い採用を促進することで、電気小型商用車市場に大きな機会をもたらします。バッテリー・リースは、高額なバッテリーの初期費用を車両から切り離すことで、企業がeLCVをより手頃な価格で購入し、バッテリー使用料を毎月支払うことを可能にします。このモデルは、バッテリーの劣化や将来の再販価値に関する財務リスクを軽減します。また、バッテリーのアップグレードや標準化が容易になるため、コストの予測可能性と運用の柔軟性を求める物流企業にとっては特に魅力的です。2024年10月、マヒンドラ・ラストマイル・モビリティ(インド)は、バッテリー・リース・オプション付きの電気ピックアップ・トラック、マヒンドラZEOを発売。MaaSモデル、特にラスト・マイル・デリバリーや都市型ロジスティクスは、都市化と電子商取引が急増するにつれて勢いを増しています。eLCVをMaaSプラットフォームに統合することで、共有、サブスクリプション・ベース、または使用ごとの有料車両アクセスが可能になり、小規模事業者が車両所有の負担を回避できるようになります。このようなプラットフォームは、リアルタイムのデータ、ルート最適化、車両共有システムを活用して、車両の利用率を最大化し、環境への影響を低減します。さらに、政府は奨励金や都市部の低排出ゾーン規制を通じてこのようなモデルを支援しており、バッテリーリースと組み合わせたMaaSは、進化するeLCVの状況において非常にスケーラブルで持続可能なソリューションとなっています。

課題 EVバッテリー用リチウムの供給不足

リチウムおよびリチウムイオン電池メーカーは、電気自動車の需要増加により、リチウムなどの電池材料が大幅に不足しています。2025年には、世界のリチウム供給過剰は、昨年の炭酸リチウム(LCE)約15万トン相当から約8万トン相当に半減すると予測されています。電気自動車メーカー各社はリチウムへの依存度を下げるため、積極的に代替品を模索していますが、商業的に実行可能な代替品はまだ見つかっていません。OEMはまた、EVの充電1回あたりの航続距離を延ばすため、ソリッド・ステート・バッテリー・テクノロジーを開発しています。これは、特にベルギーやオランダなど、リチウムの埋蔵量が少ない国々において、EV需要の急速な伸びに対する大きな課題となっています。電気自動車の需要増加に伴い、2025年までにリチウムが不足する可能性があると予想されています。リチウムの採掘量が増えても、2026年には需要が供給を上回ると予想され、リチウム・コストの上昇が見込まれます。その結果、EVのコストが上昇します。そのため、多くの国がEV用バッテリーの代替ソースを探しています。

世界の電気小型商用車市場のエコシステム分析

エコシステム分析は、複雑なシステム内のつながりや相互依存関係を調査します。様々な分野に応用できます。本レポートのエコシステム分析セクションでは、OEM、原材料サプライヤー、Tier Iサプライヤー、Tier IIサプライヤー、部品メーカー、充電インフラプロバイダーなど、電気小型商用車市場のエコシステムにおけるプレーヤーに注目します。

予測期間中、200マイル以上の航続距離が電気小型商用車市場をリードする見込み。

200マイル以上の航続距離は、主に北米と欧州における長距離都市物流と地域ラストマイル配送の需要によってもたらされます。ステランティスや五菱汽車控股有限公司(Wuling Motors Holding Limited)などのOEMは、ダウンタイムを最小限に抑え、高いエネルギー効率を必要とする宅配便や電子商取引ビジネス向けに、大容量バッテリーバンやピックアップを開発しています。高度なNMCと新興の固体電池の採用は、管理可能な重量制限内でより高いエネルギー密度を提供することにより、このセグメントをサポートしています。さらに、EUと米国では、長距離のゼロエミッション貨物に対する政府の優遇措置があり、物流会社は、気候コンプライアンス目標を達成するために、ディーゼルエンジンを搭載した車両を高走行距離のeLCVに置き換えることを推進しています。いくつかの電気小型商用車は航続距離200マイルを超え、長距離物流のニーズに対応しています。リヴィアンR1Tは、当初は消費者向けでしたが、航続距離が300マイルを超え、フリートやユーティリティ用途への適合が進んでいます。メルセデス・ベンツは2024年2月、欧州で高まるゼロ・エミッションの貨物バンの需要に応えるため、航続距離250マイル(WLTP)を実現した最新のeSprinterを発売。

予測期間中、ラストマイル配送が最大の市場シェアを占める見込み。

エンドユース別では、予測期間中、ラストマイル配送が市場をリードする見込みです。電子商取引量が増加し続け、持続可能性が競争上の差別化要因となるにつれ、eLCV市場は急速に拡大するでしょう。このセグメント別成長の主な原動力は、電子商取引の状況が進化していることと、効率的で持続可能な配送ソリューションに対する消費者の需要が高まっていることです。オンラインショッピングと即日配達ビジネスモデルの急増に伴い、特に都市部では迅速で信頼性の高い配達へのニーズが高まっています。電気小型商用車は、ラストワンマイルの配送に理想的なソリューションを提供し、従来のガソリン車に代わる費用対効果が高く環境に優しい選択肢を提供します。た と え ば 、フェ デ ッ ク ス は 2 0 2 4 年 9 月 、パ イ ロ ッ ト・プ ロ グ ラ ム の 成 功 を 受 け て ワ ー ク ホ ー ス W 5 6 電 気 ス テ ッ プ バ ン を 1 5 台 発 注 し 、ゼ ロ・エ ミ ッ シ ョ ン フ リ ー ト を 拡 充 し ま し た 。さらに2024年11月には、フェデックス グラウンドのサービスプロバイダーであるノーススター・クーリエがカリフォルニア州以外で初めてワークホースW56を導入し、フェデックスのネットワーク内での拡張性を示しました。ま た 、政 府 や 企 業 に よ る 排 出 規 制 の 強 化 や 持 続 可 能 性 の 目 標 に 向 け た 取 り 組 み が 、電 動 ラ ス ト マ イ ル デリバリー 車 両 の 普 及 を 促 進 し て い ま す 。

予 測 期 間 中 、電 気 式 小 型 商 用 車 の 市 場 は 欧 州 が 最 も 成 長 す る 見 通 し で す 。

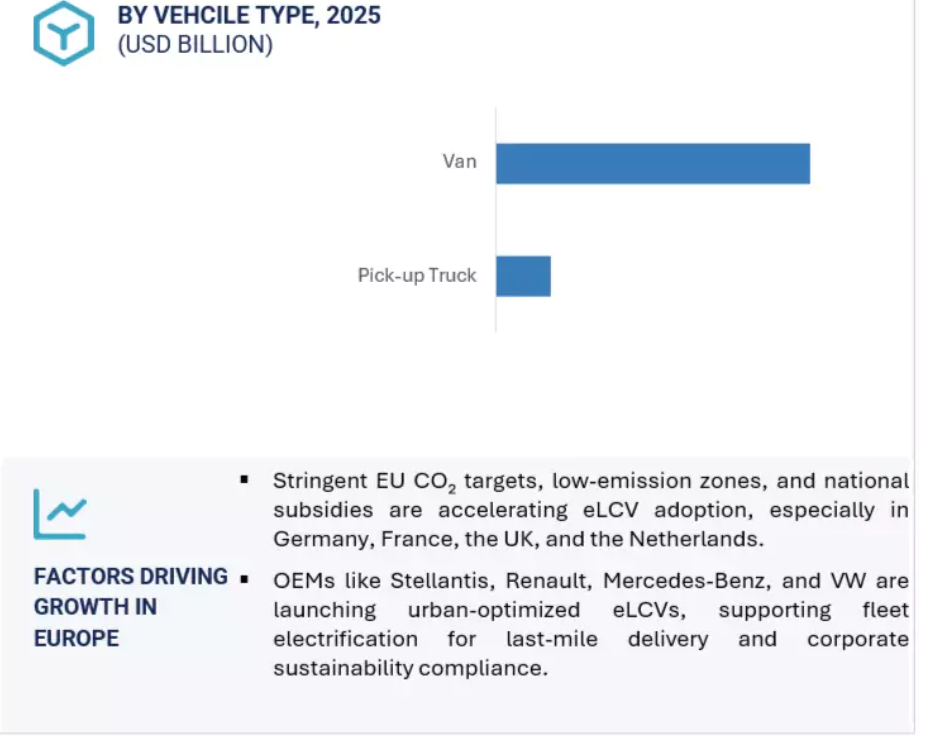

欧州の大手物流企業やフリートオペレーターは、EUのCO2目標や企業の持続可能性目標の強化に対応するため、車両の電動化に積極的です。さらに、フランスのbonus écologiqueやドイツのUmweltbonusのような補助金や税制優遇措置により、eLCVの普及が加速しています。ステランティス、メルセデス・ベンツ、ルノー、フォルクスワーゲンなどのOEMは、オペル・ヴィヴァロ-e、メルセデスeスプリンター、ルノー・カングーE-テック、VW IDなどのモデルで、全電気式LCVポートフォリオを積極的に拡大しています。バズ・カーゴ これらのモデルは、都市部に適した低排出ガスの商用輸送に対する需要の高まりに対応するよう設計されており、航続距離は実際の配送サイクルに最適化されつつあります。

多くのOEMが、この地域で既存のEVプラットフォームとともにeLCVの販売を開始する予定です。例えば、ステランティスは2025年3月、既存のEVプラットフォームをベースにした電気バン2モデルを10年契約でイヴェコに供給し、2026年半ばまでに欧州での販売を開始すると発表しました。この提携により、イヴェコは電気自動車のラインアップを迅速に拡大できる一方、ステランティスは生産規模とプラットフォームの利用率を高めることができます。フランスは、強力な国内生産、国の手厚いインセンティブ、物流業者の急速な車両電動化によって、欧州の電気小型商用車市場で最大の市場シェアを占めています。フランスの大手自動車メーカーであるルノーやシトロエンは、ルノー・カングーE-Techやシトロエン・ベルリンゴなどの大量生産モデルでリードしており、これらは公共部門のフリートやラスト・マイル・デリバリー事業者の両方で広く採用されています。さらに、1台あたり最大7,700米ドルを提供するフランスの「ボーナス・エコロジック」や、1台あたり最大9,900米ドルを提供するドイツの「ウムヴェルトボーナス」などの補助金や税制優遇措置により、eLCVの普及が加速しています。プジョーやオペルのLCVを生産するホルダンのような、EVに特化したステランティスの複数の生産拠点の存在も、堅調な国内供給と輸出を支え、フランスの地域別eLCV市場における優位性を強化しています。

2025-2032年に世界で最も急成長する市場

地域で最も急成長するスペイン市場

電動小型商用車市場の最新動向

- 2025年6月、IVECOはシティミッションに特化した2つの新型電気自動車、eJollyとeSuperJollyを発表。ステランティス・プロ・ワンとの提携から生まれたeJollyとeSuperJollyにより、2.8トンから7.2トンまでのIVECOのバッテリー式電気小型商用車が完成。

- 2025年3月、Stellantis N.V.の商用車専門事業部門であるStellantis Pro Oneと、Iveco Group N.V.(EXM:IVG)のブランドで小型・中型・大型商用車の設計・製造・販売を行うIVECOは、欧州市場向けにIVECOに2台の全電気式LCVを供給する契約を締結しました。これらの車両は、車両総重量(GVW)2.8~4.25のステランティス・プロワンの中型バンおよび大型バンの全電気式プラットフォームをベースとする予定です。

- 2025年3月、フレクシスとプロロジスは都市物流の電動化を加速するために提携しました。両社はフレクシスのハードウェアとソフトウェアをプロロジスのモビリティ・インフラと統合し、都市部の物流フリートが電気自動車に移行するのを支援します。このパートナーシップは、車両接続、充電アクセス、車両管理ツールを組み合わせた合理的なアプローチを提供します。

- 2025年3月、フォード・モーター・カンパニーは、最大航続距離300km、最大積載量700kg、前世代のトランジット・クーリエより積載スペースが25%拡大し、ユーロパレット2個を積載できるコンパクトバン、E-トランジット・クーリエを発売。

主要市場プレーヤー

電動小型商用車市場のトップ企業リスト

電動小型商用車市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。電動小型商用車市場の主要プレーヤーは以下の通りです。

Wuling Motors Holdings Limited. (China)

Ford Motor Company (US)

General Motors (US)

Stellantis NV (Netherlands)

Renault (France)

BYD Company Ltd. (China)

Toyota Motor Corporation (Japan)

Foton International (China)

Nissan Motor Co., Ltd. (Japan)

Rivian (US)

Mitsubishi Fuso Truck and Bus Corporation (Japan)

MAXUS Electric Vehicles and Vans (China)

Tata Motors Limited (India)

Flexis (France)

Kaiyun Motors (China)

EVage Motors (India)

Arrival UK Ltd. (UK)

Mullen Automotive, Inc. (US)

EVUM Motors (Germany)

SWITCH Mobility (UK)

OMEGA SEIKI MOBILITY (India)

1 はじめに

1.1 調査目的 27

1.2 市場の定義 28

1.3 調査範囲 30

1.3.1 対象市場と地域範囲 30

1.3.2 対象範囲と除外範囲 31

1.3.3 考慮した年数 32

1.4 考慮した通貨 33

1.4.1 単位

1.5 利害関係者 33

1.6 変更点のまとめ 34

2 調査方法 36

2.1 調査データ 36

2.1.1 二次データ 37

2.1.1.1 主要な二次情報源のリスト 38

2.1.1.2 二次資料からの主要データ 39

2.1.2 一次データ 40

2.1.2.1 一次インタビュー:需要側と供給側 40

2.1.2.2 一次インタビューの参加者 41

2.1.2.3 一次調査の目的 41

2.2 市場規模の推定 41

2.2.1 ボトムアップアプローチ 43

2.2.2 トップダウンアプローチ 43

2.3 データの三角測量 45

2.4 要因分析 47

2.4.1 需要サイドと供給サイドの要因分析 47

2.5 調査の前提 47

2.6 調査の限界 48

2.7 リスク分析 49

3 エグゼクティブ・サマリー 50

4 プレミアムインサイト 54

4.1 電気小型商用車市場におけるプレーヤーの魅力的な機会

市場 54

4.2 小型商用車市場、車両タイプ別 54

4.3 電動小型商用車市場:車両総重量別 55

4.4 軽商用電気自動車市場:推進力別 55

4.5 軽商用電気自動車市場:航続距離別 56

4.6 軽商用電気自動車市場:バッテリータイプ別 56

4.7 軽商用電気自動車市場:バッテリー容量別 57

4.8 軽商用電気自動車市場:最終用途別 57

4.9 小型商用車市場:地域別 58

5 市場の概要 59

5.1 導入 59

5.2 市場ダイナミクス 60

5.2.1 ドライバー 60

5.2.1.1 EV用バッテリーのコスト最適化が収益性と普及を促進 60

と普及の促進 60

5.2.1.2 エネルギー転換を促す化石燃料コストの上昇 61

5.2.1.3 ゼロ・エミッションのeLCVに対する急増する需要 63

5.2.1.4 eLCVの採用を促進する政府のイニシアティブ 63

5.2.2 足かせ 67

5.2.2.1 不十分な充電インフラと持続的な航続距離不安が市場導入の妨げ 67

5.2.2.2 サプライチェーンの混乱にさらされる 68

5.2.3 機会 68

5.2.3.1 バッテリーリースとモビリティ・アズ・ア・サービス(MaaS)モデル 68

5.2.3.2 外出先での充電を可能にするワイヤレスEV充電技術の開発 69

5.2.4 課題 70

5.2.4.1 充電プロトコルの標準化不足 70

5.2.4.2 EV電池用リチウムの入手可能性の低さ 70

5.2.5 市場ダイナミクスの影響 71

5.3 顧客ビジネスに影響を与えるトレンド/混乱 72

5.4 価格分析 73

5.4.1 車種別平均販売価格の動向、

主要プレーヤー別、2024年(米ドル) 73

5.4.2 平均販売価格動向(地域別)、2022-2024年 75

5.5 エコシステム分析 75

5.5.1 OEMS 76

5.5.2 原材料サプライヤー 76

5.5.3 ティアIサプライヤー 76

5.5.4 ティアⅡサプライヤー 77

5.5.5 コンポーネントメーカー 77

5.5.6 EV充電インフラプロバイダー 77

5.6 サプライチェーン分析 79

5.7 規制の状況 80

5.7.1 国別規制 80

5.7.1.1 オランダ 80

5.7.1.2 ドイツ 81

5.7.1.3 フランス 82

5.7.1.4 イギリス 82

5.7.1.5 中国 83

5.7.1.6 米国 84

5.7.2 規制機関、政府機関、

その他の組織 84

5.8 主要な会議とイベント(2025~2026年) 88

5.9 ケーススタディ分析 89

5.9.1 フェデックスの持続可能な物流への飛躍 89

5.9.2 スコティッシュ・ウォーターの電気バンの採用成功 89

5.9.3 ケント州議会による企業向け電気バンの試験 90

5.10 投資と資金調達のシナリオ

5.11 特許分析 92

5.11.1 導入 92

5.12 HSコード(8702): 電気小型商用車 95

5.12.1 小型商用車市場の輸入シナリオ 95

5.12.2 小型商用車市場の輸出シナリオ 96

5.13 AI・GEN AIのインパクト 98

5.14 技術分析 98

5.14.1 主要技術 98

5.14.1.1 ワイヤレス充電技術の発展 98

5.14.1.2 ビークル・ツー・エブリシング(V2X)の統合 99

5.14.2 補完技術 100

5.14.2.1 固体電池の開発 100

5.14.2.2 高度フリートテレマティクスシステム 100

5.14.3 隣接技術 100

5.14.3.1 マルチモーターコンフィギュレーション 100

5.15 今後の自動車発売、主要自動車メーカーへの投資に関するMNMの洞察、

および電動化目標 101

5.15.1 今後の自動車モデル投入 101

5.15.2 OEMの目標と投資 101

5.16 電動化プラットフォームに対するOEMの戦略に関する洞察 102

5.17 電動ピックアップトラックとバンのバッテリー交換に関する戦略的洞察

とバン 103

5.18 電動ピックアップトラックとバンのビジネスケース分析 104

5.18.1 フリート所有と運営 104

5.18.2 フリート・アズ・ア・サービス(FaaS) 104

5.18.3 プラットフォームとエコシステムの連携 105

5.18.4 ペイ・パー・ユース・モデル 105

5.19 部品表 106

5.20 総所有コスト 107

5.21 電気小型商用車の主要性能比較 108

5.21.1 航続距離/バッテリー容量 108

5.21.2 航続距離 vs. エンド・ユース 108

5.21.3 バッテリー容量 vs. エンド・ユース 109

5.21.4 出力 vs. 充電時間 109

5.22 主要ステークホルダーと購買基準 110

5.22.1 購入プロセスにおける主要ステークホルダー 110

5.22.2 購入基準 111

6 電気小型商用車市場、車両タイプ別 113

6.1 導入 114

6.2 ピックアップトラック 116

6.2.1 両用多目的車の需要増加が成長を牽引 116

6.3 バン 117

6.3.1 低総所有コストが成長を牽引 117

6.3.2 貨物バン 119

6.3.3 乗用バン 120

6.4 主要な洞察 120

7 電気小型商用車市場:推進力別 121

7.1 導入 122

7.2 バッテリー電気自動車 123

7.2.1 氷自動車やハイブリッド車よりも低い総所有コストが成長を牽引 123

7.3 プラグインハイブリッド電気自動車 124

7.3.1 航続距離不安の低減と運転の柔軟性が成長を牽引 124

7.4 主要な洞察 125

8 電気小型商用車市場:バッテリー容量別 126

8.1 導入 127

8.2 50kwhまで 128

8.2.1 小型配送バンの採用増加が成長を牽引 128

8.3 50~100 kwh 129

8.3.1 中距離物流や都市・郊外配送業務への適合性が成長を牽引 129

8.4 100~150 kwh 130

8.4.1 高ペイロード用途が成長を牽引 130

8.5 主要な洞察 131

9 電動小型商用車市場:バッテリータイプ別 132

9.1 はじめに 133

9.2 リン酸鉄リチウム(LFP) 134

9.2.1 高エネルギー密度と急速充電機能が成長を牽引 134

9.3 ニッケルマンガンコバルト(nmc) 135

9.3.1 物流と配送のための長い走行距離が成長を牽引 135

9.4 ソリッドステート 136

9.4.1 従来のリチウムイオン電池よりも長いライフサイクルが成長を牽引 136

9.5 その他 137

9.6 主要な洞察 138

10 電気小型商用車市場:最終用途別 139

10.1 導入 140

10.2 ラストマイル配送 141

10.2.1 電子商取引における車両電動化需要の高まりが成長を牽引 141

10.3 フィールドサービス 143

10.3.1 フィールドサービスにおけるグリーンモビリティ需要の増加が成長を牽引 143

10.4 流通サービス 144

10.4.1 宅配サービスへの依存度の高まりが成長を牽引 144

10.5 主要産業の洞察 145

11 電動小型商用車市場、車両総重量別 146

11.1 導入 147

11.2 6,000ポンド未満 148

11.2.1 都市部におけるラストワンマイルデリバリーの需要拡大が成長を牽引 148

11.3 6,001~10,000ポンド 149

11.3.1 最適な積載量に対する需要の高まりが成長を牽引 149

11.4 主要な洞察 150

12 電動小型商用車市場、航続距離別 151

12.1 導入 152

12.2 100マイルまで 153

12.2.1 マイクロモビリティ物流からの需要増加が成長を牽引 153

12.3 100~200マイル 154

12.3.1 運用の柔軟性と費用対効果が成長を牽引 154

12.4 200マイル以上 155

12.4.1 欧州におけるゼロエミッション貨物バン需要の増加が成長を牽引 155

12.5 主要な洞察 156

13 電動小型商用車市場、地域別 157

13.1 はじめに 158

13.2 中国 160

13.2.1 費用対効果の高いELCVの急速な普及が市場を牽引 160

13.2.2 マクロ経済見通し 161

13.3 アジア太平洋(中国を除く) 164

13.3.1 マクロ経済見通し 164

13.3.2 日本 169

13.3.2.1 政府主導の脱炭素化と都市物流の革新が成長を牽引 169

13.3.3 インド 170

13.3.3.1 都市排出ガス規制とクリーンモビリティへの政府の後押しが成長を牽引 170

13.3.4 韓国 172

13.3.4.1 目標を絞った車両電化イニシアチブが成長を牽引 172

13.4 欧州 173

13.4.1 マクロ経済見通し 173

13.4.2 フランス 179

13.4.2.1 eコマースと宅配便の成長が市場を牽引 179

13.4.3 ドイツ 181

13.4.3.1 商業用充電インフラの整備が成長を促進 181

13.4.4 スペイン 182

13.4.4.1 政府主導の電化目標と補助金が成長を牽引 182

13.4.5 オーストリア 183

13.4.5.1 工業団地や物流センター周辺への急速充電ハブの配備拡大が成長を牽引 183

13.4.6 ノルウェー 185

13.4.6.1 ゼロエミッションの商業輸送政策が成長を牽引 185

13.4.7 スウェーデン 186

13.4.7.1 政府が支援するグリーン輸送インセンティブが成長を牽引 186

13.4.8 オランダ 187

13.4.8.1 成長を促進する厳しい法律 187

13.4.9 イギリス 189

13.4.9.1 成長の原動力となるZEV義務化 189

13.4.10 イタリア 190

13.4.10.1 商業車両におけるスマートモビリティソリューションの統合が成長を促進 190

13.4.11 その他のヨーロッパ 191

13.5 北米 193

13.5.1 マクロ経済見通し 193

13.5.2 米国 198

13.5.2.1 電動ピックアップトラックの普及が成長を牽引 198

13.5.3 カナダ 200

13.5.3.1 交通機関を電動化する政府計画が成長を牽引 200

14 競争環境 202

14.1 概要 202

14.2 主要企業の戦略/勝利への権利 202

14.3 市場シェア分析(2024年) 204

14.4 収益分析、2020-2024 206

14.5 企業評価と財務指標 207

14.5.1 企業評価 207

14.5.2 財務指標 207

14.6 ブランド/製品の比較 208

14.7 企業評価マトリックス:主要企業、2024年 209

14.7.1 スター企業 209

14.7.2 新興リーダー 209

14.7.3 浸透型プレーヤー 209

14.7.4 参加企業 209

14.7.5 企業フットプリント 211

14.7.5.1 企業フットプリント 211

14.7.5.2 地域別フットプリント 212

14.7.5.3 車種別フットプリント 213

14.8 企業評価マトリクス:新興企業/SM(2024年) 213

14.8.1 進歩的企業 213

14.8.2 対応力のある企業 213

14.8.3 ダイナミックな企業 214

14.8.4 スタートアップ・ブロック 214

14.8.5 競争ベンチマーキング 215

14.8.5.1 新興企業/中小企業のリスト 215

14.8.5.2 新興企業/中小企業の競合ベンチマーキング 215

14.9 競争シナリオ 216

14.9.1 製品上市 216

14.9.2 取引 217

14.9.3 拡張 219

14.9.4 その他の展開 220

15 企業プロフィール 221

15.1 主要プレーヤー 221

15.1.1 五菱モータースホールディングス 221

15.1.1.1 事業概要 221

15.1.1.2 提供製品 222

15.1.1.3 最近の動向 223

15.1.1.3.1 製品の発売 223

15.1.1.3.2 取引 224

15.1.1.4 MnMビュー 224

15.1.1.4.1 主要な強み 224

15.1.1.4.2 戦略的選択 224

15.1.1.4.3 弱点と競争上の脅威 224

15.1.2 フォード・モーター・カンパニー 225

15.1.2.1 事業概要 225

15.1.2.2 提供製品 226

15.1.2.3 最近の動向 227

15.1.2.3.1 製品の発売 227

15.1.2.3.2 取引 227

15.1.2.3.3 事業拡大 228

15.1.2.3.4 その他の展開 228

15.1.2.4 MnMの見解 229

15.1.2.4.1 主要な強み 229

15.1.2.4.2 戦略的選択 229

15.1.2.4.3 弱点と競争上の脅威 229

15.1.3 ゼネラルモーターズ 230

15.1.3.1 事業概要 230

15.1.3.2 シボレー・ブライトドロップ 230

15.1.3.3 提供製品 231

15.1.3.4 最近の展開 232

15.1.3.4.1 取引 232

15.1.3.5 MnMの見解 232

15.1.3.5.1 主要な強み 232

15.1.3.5.2 戦略的選択 232

15.1.3.5.3 弱点と競争上の脅威 232

15.1.4 ステランティス社 233

15.1.4.1 事業概要 233

15.1.4.2 プジョー 233

15.1.4.3 シトロエン 233

15.1.4.4 フィアット・プロフェッショナル 233

15.1.4.5 ヴォクスホール 233

15.1.4.6 ラム 234

15.1.4.7 提供製品 235

15.1.4.8 最近の動向 236

15.1.4.8.1 製品の発売 236

15.1.4.8.2 取引 237

15.1.4.9 MnMビュー 237

15.1.4.9.1 主要な強み 237

15.1.4.9.2 戦略的選択 237

15.1.4.9.3 弱点と競争上の脅威 237

15.1.5 ルノーグループ 238

15.1.5.1 事業概要 238

15.1.5.2 提供製品 239

15.1.5.3 最近の動向 240

15.1.5.3.1 製品開発 240

15.1.5.3.2 取引 240

15.1.5.4 MnMの見解 241

15.1.5.4.1 主要な強み 241

15.1.5.4.2 戦略的選択 241

15.1.5.4.3 弱点と競争上の脅威 241

15.1.6 トヨタ自動車株式会社 242

15.1.6.1 事業概要 242

15.1.6.2 提供製品 243

15.1.6.3 最近の動向 244

15.1.6.3.1 取引 244

15.1.6.3.2 その他の動向 244

15.1.7 BYD COMPANY LTD. 245

15.1.7.1 事業概要 245

15.1.7.2 提供製品 246

15.1.7.3 最近の動向 247

15.1.7.3.1 製品の発売 247

15.1.7.3.2 取引 247

15.1.7.3.3 事業拡大 247

15.1.8 日産自動車(株 248

15.1.8.1 事業概要 248

15.1.8.2 提供製品 249

15.1.8.3 最近の動向 250

15.1.8.3.1 製品の発売 250

15.1.8.3.2 取引 250

15.1.9 イヴェコ・グループ 251

15.1.9.1 事業概要 251

15.1.9.2 提供製品 252

15.1.9.3 最近の動向 253

15.1.9.3.1 製品の発売 253

15.1.9.3.2 取引 253

15.1.10 フレクシス 254

15.1.10.1 事業概要 254

15.1.10.2 提供製品 254

15.1.10.3 最近の動向 255

15.1.10.3.1 取引 255

15.1.11 リビアン 256

15.1.11.1 事業概要 256

15.1.11.2 提供製品 257

15.1.11.3 最近の動向 257

15.1.11.3.1 製品の機能強化/発売 257

15.1.11.3.2 取引 258

15.1.11.3.3 その他の動向 258

15.1.12 フォトンインターナショナル 259

15.1.12.1 事業概要 259

15.1.12.2 提供製品 260

15.1.12.3 最近の動向 260

15.1.12.3.1 製品の発売 260

15.1.12.3.2 取引 261

15.1.12.3.3 その他の動向 261

15.1.13 タタ・モーターズ・リミテッド 262

15.1.13.1 事業概要 262

15.1.13.2 提供製品 263

15.1.13.3 最近の動向 263

15.1.13.3.1 製品の発売 263

15.1.13.3.2 取引 263

15.1.14 マクサスの電気自動車とバン 264

15.1.14.1 事業概要 264

15.1.14.2 提供製品 264

15.1.14.3 最近の動向 265

15.1.14.3.1 製品の発売 265

15.1.15 三菱ふそうトラック・バス株式会社 266

15.1.15.1 事業概要 266

15.1.15.2 提供製品 266

15.1.15.3 最近の動向 267

15.1.15.3.1 取引 267

15.1.15.3.2 その他の動向 267

15.2 その他のプレーヤー 268

15.2.1 スイッチモビリティ 268

15.2.2 オイラーモーターズ 269

15.2.3 テロトラック 270

15.2.4 オメガセイキモビリティ 270

15.2.5 スレート 271

15.2.6 エバムモーターズ 272

15.2.7 アライバル・UK・LTD. 273

15.2.8 エカ・モビリティ 273

15.2.9 ν RIDE INC. 274

15.2.10 Mullen Automotive, Inc. 274

15.2.11 エバージュ 275

15.2.12 クセフ 276

15.2.13 カイユン・モーターズ 276

16 マーケットサンダーによる推奨 277

16.1 中国が電動小型商用車の有力市場に 277

16.2 6,001~10,000ポンドセグメントが予測期間中に成長 277

16.3 高度運転支援システムの統合 277

16.4 結論 278

17 付録 279

17.1 業界専門家の主な洞察 279

17.2 ディスカッションガイド 279

17.3 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 282

17.4 カスタマイズオプション 284

17.4.1 企業プロフィール 284

17.4.1.1 追加市場プレーヤーのプロファイリング(最大5社) 284

17.4.2 電動小型商用車市場、推進力別、

国レベル 284

17.4.3 電動小型商用車市場:車両総重量別(国別

国別レベル 284

17.5 関連レポート 284

17.6 著者詳細 285

表1 電動小型商用車市場の定義:推進力別 28

表2 小型商用車市場の定義:最終用途別 28

表 3 小型商用車市場の定義:バッテリータイプ別 29

表 4 小型商用車市場の定義:車両タイプ別 29

表5 小型商用車市場の定義:車両総重量別 30

表6 含有項目と除外項目 31

表7 米ドル為替レート(2021-2025年) 33

表8 特定国のゼロエミッション小型商用車政策とインセンティブ

一部の国

表9 EV充電器の密度(主要国別)、2024年 67

表10 リチウム利用可能量と 2020~2030年

表 11 電気バンの平均販売価格動向、

主要プレーヤー別、2024年(米ドル) 73

表12 電動ピックアップトラックの主要メーカー別平均販売価格推移(2024年) 74

表13 車種別平均販売価格動向(2022~2024年) 74

表 14 平均販売価格動向(地域別)、2022-2024 年(米ドル) 75

表15 電動小型商用車市場における企業の役割

市場のエコシステム 78

表16 オランダ:電気自動車のインセンティブ 80

表17 オランダ:電気自動車充電ステーションのインセンティブ 81

表18 ドイツ:電気自動車へのインセンティブ 81

表19 ドイツ:電気自動車充電ステーションに対する奨励金 81

表 20 フランス:電気自動車普及促進策 82

表 21 フランス:電気自動車充電ステーション優遇措置 82

表 22 イギリス:電気自動車優遇措置 電気自動車優遇措置 82

表 23 英国: 電気自動車充電ステーション優遇措置 83

表24 中国:電気自動車普及促進策 83

表25 中国:電気自動車充電ステーション優遇措置 83

表 26 米国 電気自動車インセンティブ 84

表 27 米国: 電気自動車充電ステーション優遇措置 84

表 28 アジア太平洋地域: 規制機関、政府機関

その他の組織 84

表 29 北米:規制機関、政府機関、その他の団体

その他の組織 85

表30 ヨーロッパ: 規制機関、政府機関、その他の団体

その他の組織 87

表31 その他の地域: 規制機関、政府機関

その他の組織 88

表32 電気小型商用車市場:主な会議・イベント(2025-2026年

イベント(2025~2026年) 88

表33 資金調達リスト(2024年4月~2025年3月) 91

表34 小型商用車市場に関連する特許登録(2024年4月~2025年2月) 93

表35 HSコード8702の国別輸入データ(2020~2024年)(百万米ドル) 95

表36 HSコード8702の国別輸出データ(2020~2024年)(百万米ドル) 97

表37 V2X技術搭載車種 99

表38 今後発売される電気小型商用車(2025~2026年) 101

表39 OEMのターゲットと投資 101

表40 電動小型商用車のOEM戦略とEVプラットフォーム

プラットフォーム 102

表41 バッテリースワップに向けたOEMの取り組み 103

表42 フリート用途の主要な電動バンおよびピックアップトラック 105

表 43 電気小型商用車: 航続距離対バッテリー容量 バッテリー容量 108

表 44 小型商用車の電気自動車: 航続距離対最終用途 エンドユーザー 108

表45 電気小型商用車 電池容量と最終用途の比較 エンドユーザー 109

表 46 電気小型商用車: 出力対充電時間 充電時間 109

表47 小型商用車の購入プロセスにおける関係者の影響(車種別) 110

表 48 電気小型商用車市場:車両タイプ別、

2021-2024 (千台) 114

表 49 電気小型商用車市場、車両タイプ別、

2025-2032年(千台) 115

表50 電動小型商用車市場、車両タイプ別、

2021-2024年(百万米ドル) 115

表51 小型商用車市場、車両タイプ別、

2025-2032年(百万米ドル) 115

表 52 電動ピックアップトラック市場:国・地域別

2021-2024年(千台) 116

表53 電動ピックアップトラック市場、国・地域別、

2025-2032年(千台) 116

表54 電動ピックアップトラック市場、国・地域別、

2021-2024年(百万米ドル) 117

表55 電動ピックアップトラック市場、国・地域別、

2025-2032年(百万米ドル) 117

表56 電動バン市場:国・地域別、2021-2024年(千台) 118

表57 電動バン市場:国・地域別、2025-2032年(千台) 118

表58 電動バン市場:国・地域別、2021-2024年(百万米ドル) 118

表59 電動バン市場:国・地域別、2025-2032年(百万米ドル) 119

表60 電動小型商用車市場、推進力別、

2021-2024年(千台) 122

表61 電動小型商用車市場、推進力別、

2025-2032年(千台) 123

表 62 バッテリー電気自動車 電気小型商用車市場、

国・地域別 2021-2024 (千台) 123

表 63 バッテリー式電気自動車 電気小型商用車市場

国・地域別、2025-2032年(千台) 124

表 64 プラグインハイブリッド電気自動車 小型商用車市場:国・地域別 2021-2024 (千台) 124

表 65 プラグインハイブリッド電気自動車 小型商用車市場:国・地域別 2025-2032 (千台) 125

表 66 電気小型商用車市場:バッテリー容量別

2021-2024年(千台) 127

表67 小型商用車市場:バッテリー容量別

2025-2032年(千台) 128

表 68 50 kwhまでの電気小型商用車市場、

国・地域別 2021-2024 (千台) 128

表 69 最大 50 kwh:電気小型商用車市場、

国・地域別、2025~2032年(千台) 129

表 70 50~100 kwh:電気小型商用車市場、

国・地域別 2021-2024 (千台) 129

表 71 50~100 kwh:電気小型商用車市場、

国・地域別、2025~2032年(千台) 130

表 72 100~150 kwh:電気小型商用車市場、

国・地域別、2021~2024年(千台) 130

表 73 100~150 kwh:電気小型商用車市場、

国・地域別、2025~2032年(千台) 131

表 74 電気小型商用車市場:バッテリータイプ別

2021~2024年(千台) 133

表 75 小型商用車市場:バッテリータイプ別

2025-2032年(千台) 134

表 76 LFP:電動小型商用車市場:国・地域別 2021-2024 (千台) 134

表 77 LFP:電動小型商用車市場:国・地域別 2025-2032 (千台) 135

表78 中南米:電動小型商用車市場:国・地域別 2021-2024年(千台) 136

表 79 小型商用車市場:国・地域別 2025-2032 (千台) 136

表80 ソリッドステート 電気小型商用車市場、

国・地域別 2025-2032 (千台) 137

表 81 その他: 電気小型商用車市場、

国・地域別、2021~2024年(千台) 137

表82 その他: 電気小型商用車市場

国・地域別:2025-2032年(千台) 138

表83 小型商用車市場:最終用途別

2021-2024 (千台) 140

表 84 小型商用車市場、最終用途別、

2025-2032年(千台) 141

表 85 ラストマイル配送:電動小型商用車市場、

国・地域別、2021~2024年(千台) 142

表 86 ラストマイル配送:電動小型商用車市場、

国・地域別、2025-2032年(千台) 142

表 87 フィールドサービス: 電気小型商用車市場、

国・地域別、2021-2024年(千台) 143

表88 フィールドサービス 電気小型商用車市場

国・地域別:2025-2032年(千台) 143

表 89 流通サービス: 電気小型商用車市場

国・地域別 2021-2024 (千台) 144

表 90 流通サービス: 電気小型商用車市場

国・地域別、2025-2032年(千台) 145

表91 電動小型商用車市場:車両総重量別、

2021-2024年(千台) 147

表92 電動小型商用車市場、車両総重量別、

2025~2032年(千台) 148

表 93 6,000 ポンド未満の電動小型商用車市場、

国・地域別、2021-2024年(千台) 148

表 94 6,000 ポンド以下の電動小型商用車市場:国/地域別、2025 年~2032 年(千台) 148

国・地域別、2025~2032年(千台) 149

表 95 6,001~10,000 ポンドの電動小型商用車市場、

国・地域別、2021-2024年(千台) 149

表 96 6,001~10,000 ポンドの電動小型商用車市場:国/地域別、2025~2032 年(千台) 149

国・地域別、2025-2032年(千台) 150

表 97 電動小型商用車市場、レンジ別、

2021-2024年(千台) 152

表98 電動小型商用車市場、レンジ別、

2025~2032年(千台) 153

表 99 最大 100 マイル:電動小型商用車市場、

国・地域別、2021~2024年(千台) 153

表 100 100 マイルまで:電動小型商用車市場、

国・地域別:2025~2032年(千台) 154

表101 100~200マイル:電動小型商用車市場、

国・地域別、2021~2024年(千台) 154

表 102 100~200 マイル:電動小型商用車市場、

国・地域別:2025~2032年(千台) 155

表103 200マイル以上:電動小型商用車市場、

国・地域別:2021~2024年(千台) 156

表104 200マイル超:電動小型商用車市場:国・地域別、2025年~2032年(千台

国・地域別、2025-2032年(千台) 156

表105 電動小型商用車市場:国・地域別

2021~2024年(千台) 159

表106 小型商用車市場:国・地域別

2025-2032年(千台) 159

表 107 小型商用車市場:国・地域別

2021-2024年(百万米ドル) 160

表108 小型商用車市場、国・地域別、

2025-2032年(百万米ドル) 160

表109 中国:電動小型商用車市場:車両タイプ別(2021-2024年)(千台) 163

表110 中国:電動小型商用車市場:車両タイプ別(2025-2032年)(千台) 163

表111 中国:電動小型商用車市場:車両タイプ別 2021-2024年(百万米ドル) 163

表112 中国:電動小型商用車市場:車両タイプ別、2025年〜2032年(百万米ドル) 163

表113 アジア太平洋地域(中国を除く): 電気小型商用車市場

国別 2021-2024 (千台) 168

表114 アジア太平洋(中国を除く): 電気小型商用車市場

国別 2025-2032 (千台) 168

表115 アジア太平洋地域(中国を除く): 電気小型商用車市場

国別 2021-2024 (百万米ドル) 168

表116 アジア太平洋(中国を除く): 電気小型商用車市場

国別、2025-2032年(百万米ドル) 168

表 117 日本:電動小型商用車市場:車両タイプ別 2021-2024 (千台) 169

表118 日本:電動小型商用車市場:車両タイプ別 2025-2032年(千台) 169

表119 日本:電動小型商用車市場、

車両タイプ別 2021-2024 (百万米ドル) 170

表120 日本:電動小型商用車市場、

車両タイプ別 2025-2032年 (百万米ドル) 170

表121 インド: 電動小型商用車市場

2021~2024年:車両タイプ別(千台) 171

表122 インド:電動小型商用車市場 インド:電動小型商用車市場

車両タイプ別 2025-2032年 (千台) 171

表123 インド: インド:電動小型商用車市場

車両タイプ別 2021-2024 (百万米ドル) 171

表 124 インド: インド:電動小型商用車市場

車両タイプ別 2025-2032 (百万米ドル) 171

表125 韓国:電動小型商用車市場:車両タイプ別、2021年〜2024年(百万米ドル

2021~2024年:車両タイプ別(千台) 172

表 126 韓国:電動小型商用車市場:車両タイプ別、2025-2032 年(百万米ドル) 172

2025~2032年:車両タイプ別(千台) 172

表 127 韓国:電動小型商用車市場:車両タイプ別(2021~2024年

2021~2024年:車両タイプ別(百万米ドル) 172

表 128 韓国:電動小型商用車市場:車両タイプ別、2025-2032 年(千台

2025~2032年(百万米ドル) 173

表 129 欧州:電動小型商用車市場:国別、2021-2024年(百万米ドル

国別 2021-2024 (千台) 177

表130 欧州:小型商用車の電動車両市場:国別

国別:2025-2032年(千台) 178

表131 欧州:電動小型商用車市場:国別、2021-2024年(千台

国別 2021-2024 (百万米ドル) 178

表132 欧州:電動小型商用車市場:国別、2025年~2032年(千台

国別:2025-2032年(百万米ドル) 179

表 133 フランス:電動小型商用車市場、

車両タイプ別 2021-2024 (千台) 180

表 134 フランス:電動小型商用車市場:車両タイプ別

フランス:電動小型商用車市場:車両タイプ別 2025-2032 (千台) 180

表135 フランス:電動小型商用車市場:車両タイプ別(2021~2024年

フランス:電動小型商用車市場:車両タイプ別 2021-2024 (百万米ドル) 180

表 136 フランス:電動小型商用車市場:車両タイプ別

車両タイプ別 2025-2032 (百万米ドル) 180

表 137 ドイツ:電動小型商用車市場、

ドイツ:電動小型商用車市場:車両タイプ別 2021-2024 (千台) 181

表138 ドイツ:電動小型商用車市場:車両タイプ別、2025年〜2032年

ドイツ:電動小型商用車市場:車両タイプ別 2025-2032 (千台) 181

表139 ドイツ:電動小型商用車市場:車両タイプ別(2021-2024年

ドイツ:電動小型商用車市場:車両タイプ別 2021-2024 (百万米ドル) 181

表 140 ドイツ:電動小型商用車市場:車両タイプ別

2025-2032年(百万米ドル) 182

表141 スペイン:電動小型商用車市場:車両タイプ別、2021年〜2024年(百万米ドル) 182

2021~2024年:車両タイプ別(千台) 182

表 142 スペイン:電動小型商用車市場:車両タイプ別

車両タイプ別 2025-2032 (千台) 182

表143 スペイン:電動小型商用車市場:車両タイプ別(2021~2024年

2021~2024年:車両タイプ別(百万米ドル) 183

表 144 スペイン:電動小型商用車市場、

2025~2032年:車両タイプ別(百万米ドル) 183

表 145 オーストリア:電動小型商用車市場:車両タイプ別、2021~2024年

2021~2024年:車両タイプ別(千台) 184

表 146 オーストリア:電動小型商用車市場:車両タイプ別

車両タイプ別 2025-2032 (千台) 184

表147 オーストリア:電動小型商用車市場:車両タイプ別(2021年~2024年

2021~2024年:車両タイプ別(百万米ドル) 184

表 148 オーストリア:電動小型商用車市場:車両タイプ別

車両タイプ別 2025-2032 (百万米ドル) 184

表 149 ノルウェー: 電気小型商用車市場

2021~2024年:車両タイプ別(千台) 185

表150 ノルウェー 電気小型商用車市場

車両タイプ別 2025-2032 (千台) 185

表151 ノルウェー 電気小型商用車市場

車両タイプ別 2021-2024 (百万米ドル) 185

表 152 ノルウェー: 電気小型商用車市場

車両タイプ別 2025-2032 (百万米ドル) 186

表 153 スウェーデン:電動小型商用車市場:車両タイプ別、2021-2024年

車両タイプ別 2021-2024 (千台) 186

表 154 スウェーデン:電動小型商用車市場:車両タイプ別

スウェーデン:電動小型商用車市場(車両タイプ別) 2025-2032 (千台) 187

表 155 スウェーデン:電動小型商用車市場:車両タイプ別(2021~2024年

スウェーデン:電動小型商用車市場(車両タイプ別)2021-2024年 (百万米ドル) 187

表 156 スウェーデン:電動小型商用車市場:車両タイプ別

車種別 2025-2032 (百万米ドル) 187

表157 オランダ:電動小型商用車市場:車両タイプ別、2021-2024年 (百万米ドル

車両タイプ別 2021-2024 (千台) 188

表158 オランダ:電動小型商用車市場:車両タイプ別

車両タイプ別 2025-2032 (千台) 188

表 159 オランダ:電動小型商用車市場:車両タイプ別

車両タイプ別 2021-2024 (百万米ドル) 188

表 160 オランダ:電動小型商用車市場:車両タイプ別

車両タイプ別 2025-2032 (百万米ドル) 188

表 161 イギリス: 電動小型商用車市場

車両タイプ別 2021-2024 (千台) 189

表 162: 電気小型商用車市場

車両タイプ別 2025-2032 (千台) 189

表 163: 電気小型商用車市場

車両タイプ別 2021-2024 (百万米ドル) 189

表 164: 電気小型商用車市場

車両タイプ別 2025-2032 (百万米ドル) 190

表 165 イタリア:電動小型商用車市場、

車両タイプ別 2021-2024 (千台) 190

表 166 イタリア:電動小型商用車市場

車種別 2025-2032 (千台) 191

表 167 イタリア:電動小型商用車市場:車両タイプ別(2021~2024年

車種別 2021-2024 (百万米ドル) 191

表168 イタリア:電動小型商用車市場:車両タイプ別

車両タイプ別 2025-2032 (百万米ドル) 191

表 169 その他の欧州:電動小型商用車市場:車両タイプ別、2021年~2024年(百万米ドル) 191

2021〜2024年:車両タイプ別(千台) 192

表170 欧州のその他の地域:電動小型商用車市場:車両タイプ別、2025年〜2032年

2025~2032年:車両タイプ別(千台) 192

表171 欧州のその他の地域:電動小型商用車市場:車両タイプ別(2021-2024年

2021-2024年:車両タイプ別(百万米ドル) 192

表172 欧州のその他の地域:電動小型商用車市場:車両タイプ別、2025年〜2032年

車両タイプ別、2025-2032年(百万米ドル) 192

表 173 北米:電動小型商用車市場、

国別 2021-2024 (千台) 196

表174 北米:電動小型商用車市場:国別、2025年〜2032年(百万米ドル) 196

国別:2025-2032年(千台) 196

表175 北米:電動小型商用車市場:国別、2021年〜2024年(千台

国別 2021-2024 (百万米ドル) 197

表176 北米:電動小型商用車市場:国別、2025年〜2032年(千台) 197

国別:2025-2032年(百万米ドル) 197

表 177 米国: 電動小型商用車市場:車種別

2021-2024年(千台) 198

表 178 米国: 電動小型商用車市場:車両タイプ別

2025-2032年 (千台) 199

表179 米国: 電動小型商用車市場:車両タイプ別

2021〜2024年(百万米ドル) 199

表180 米国: 電気小型商用車市場:車両タイプ別

2025-2032年(百万米ドル) 199

表181 カナダ:電動小型商用車市場、

車両タイプ別 2021-2024 (千台) 200

表182 カナダ:電動小型商用車市場:車両タイプ別、2025年〜2032年(百万米ドル

車両タイプ別 2025-2032 (千台) 200

表183 カナダ:電動小型商用車市場:車両タイプ別(2021~2024年

カナダ:電動小型商用車市場:車両タイプ別 2021-2024 (百万米ドル) 200

表184 カナダ:電動小型商用車市場、

車両タイプ別(2025~2032年)(百万米ドル) 201

表185 主要企業の戦略/勝利への権利(2021年1月~2025年6月) 203

表186 小型商用車市場:上位5社のシェア(2024年

表187 小型商用車市場:地域別フットプリント(2024年) 212

表188 小型商用車市場:車種別構成比(2024年) 213

表189 小型商用車市場:新興企業/SM一覧 215

表190 小型商用車市場:新興企業/SMの競合ベンチマーキング 215

表 191 小型商用車市場:製品の発売、

2021年1月~2025年6月 216

表192 小型商用車市場:取引、

2021年1月~2025年7月 217

表 193 小型商用車市場:拡大、

2021年1月~2025年7月 219

表194 小型商用車市場:その他の展開(2021年1月~2025年7月) 220

表 195 武菱モーターズ・ホールディングス・リミテッド: 会社概要 221

表 196 五菱モータースホールディングス:会社概要 221 提供製品 222

表197 武菱モータースホールディングス:製品 223 製品の発売 223

表 198 五菱モータースホールディングス(株): 取引 224

表 199 フォードモーターカンパニー:会社概要 225

表200 フォードモーターカンパニー:製品 226

表 201 フォードモーターカンパニー:製品上市 227

表202 フォードモーターカンパニー:取引 227

203表 フォードモーターカンパニー:事業拡大 228

表 204 フォードモーター:その他の展開 228

表 205 ゼネラルモーターズ 会社概要 230

表 206 ゼネラルモーターズ 提供製品 231

表 207 ゼネラルモーターズ 取引 232

表 208 Stellantis N.V: 会社概要 234

表 209 ステランティスN.V: 提供製品 235

表 210 ステランティスN.V: 製品の発売 236

表211 ステランティスN.V: 取引 237

表212 ルノーグループ:会社概要 238

表 213 ルノーグループ:提供製品 239

表 214 ルノーグループ:製品開発 240

表 215 ルノーグループ 商談 240

表 216 トヨタ自動車:会社概要 242

表 217 トヨタ自動車:取り扱い製品 243

218表 トヨタ自動車:取引 244

表 219 トヨタ自動車:その他の動き 244

表 220 BYD COMPANY LTD: 会社概要 245

表 221 BYD COMPANY LTD: 提供製品 246

表 222 BYD COMPANY LTD: 製品発売 247

表223 BYD COMPANY LTD: 取引 247

表 224 BYD COMPANY LTD: 事業拡大 247

表225 日産自動車(株): 会社概要 248

表 226 日産自動車(株): 提供製品 249

表 227 日産自動車(株): 製品の発売 250

表 228 日産自動車(株): 取引 250

表 229 イヴェコ・グループ N.V: 会社概要 251

表230 イヴェコ・グループN.V: 提供製品 252

表231 イヴェコ・グループN.V: 製品の発売 253

表 232 iveco group n.v: 取引 253

表 233 フレクシス:会社概要 254

表 234 フレクシス:提供製品 254

表 235 フレクシス: 取引 255

表236 リビアン:会社概要 256

表237 リビアン:提供製品 257

表 238 リビアン:製品強化/上市 257

表239 リビアン:取引 258

表240 リビアン:その他の開発 258

表241 フォトンインターナショナル:会社概要 259

表242 フォトンインターナショナル:取り扱い製品 260

表243 フォトンインターナショナル:製品上市 260

表244 フォトンインターナショナル:取引 261

表 245 フォトンインターナショナル:その他の動向 261

表 246 TATA MOTORS LIMITED: 会社概要 262

表 247 TATA MOTORS LIMITED: 提供製品 263

表 248 TATA MOTORS LIMITED: 製品の発売 263

表 249 TATA MOTORS LIMITED: 取引 263

表 250 マクサス・エレクトリック・ビークルズ&バン:会社概要 264

表 251 マクサスの電気自動車とバン:製品 264

表 252 マクサスの電気自動車とバン:製品発売 265

表 253 三菱ふそうトラック・バス:会社概要 266

表 254 三菱ふそうトラック・バス:取り扱い製品 266

表 255 三菱ふそうトラック・バス株式会社:取引事例 267

表 256 三菱ふそうトラック・バス株式会社:その他の動向 267

表257 スイッチモビリティ:会社概要 268

表 258 オイラーモーターズ 会社概要 269

表 259 テロトラック:会社概要 270

表 260 オメガセイキモビリティ:会社概要 270

表 261 スレート 会社概要 271

表 262 エバムモーターズ 会社概要 272

表 263 アライバルUK LTD: 会社概要 273

表264 EKAモビリティ:会社概要 273

265表 ν RIDE INC.:会社概要 274

表266 ミューレンオートモーティブ:会社概要 274

表267 エバージ:会社概要 275

表268 クセフ:会社概要 276

表 269 カイユン・モーターズ 会社概要 276

| ※参考情報 電動小型商用車(eLCV)は、電動モーターを動力源として使用する小型商用車の一種であり、都市部や近距離輸送のニーズに応えるために開発されています。これらの車両は、環境負荷を軽減し、運営コストを削減する目的で広がりを見せています。特に、排出ガス規制が厳しくなっている国や地域では、eLCVの導入が進んでいます。 eLCVにはいくつかの種類があり、具体的にはバンタイプ、トラックタイプ、そしてバスやミニバスとしての利用があります。バンタイプは、商品や貨物の運搬に使用され、例えば宅配業者や商店の配送車両として広く活用されています。トラックタイプは、小型から中型の荷物運搬に対応しており、引越し業者や物流会社で利用されています。バスやミニバスは、公共交通機関やシャトルバスとして、ショッピングセンターや企業の駐車場といった限定的な範囲内での運行が行われています。 eLCVの用途は多岐にわたります。都市部でのラストマイル配送、廃棄物収集、公共交通としての利用などが挙げられます。特に、ラストマイル配送は重要な機能であり、オンラインショッピングの普及に伴い、顧客に直接商品を届ける役割を果たしています。このため、都市部の狭い道や混雑した場所でも運転しやすい設計が求められます。また、廃棄物収集では、静音性と排出ガスゼロが大きな利点とされています。市民に配慮しつつ、効率的な処理が可能です。 eLCVに関連する技術も注目されています。まず、バッテリー技術の進化が挙げられます。リチウムイオンバッテリーの性能向上により、一回の充電での走行距離が大幅に延びており、商用車にとっての実用性が高まっています。この他に、急速充電インフラの整備も進んでおり、運行中の充電が可能になっています。従来の燃料車と同じくらいの充電時間で業務を継続することが可能となってきています。 さらに、車両の管理や運用効率化を支えるためのテレマティクス技術も重要です。GPSとインターネットを活用したデータ管理により、運行ルートの最適化、車両の状態監視、メンテナンスのタイミングを把握することが可能になります。このような情報をもとに、効率的な配送や運行が実現できるのです。 一方で、eLCVには課題も存在します。最初の購入コストが高く、充電インフラの整備が十分でない地域も多くみられます。このため、導入に際する初期投資が大きな障壁となることがあります。また、充電時間やバッテリーの持続性に対する懸念も依然としてありますが、これらの問題に対しては、今後の技術革新と投資による改善が期待されています。 環境問題への関心が高まる中、eLCVは重要な役割を果たしています。低炭素社会の実現に寄与し、持続可能な物流や輸送手段としての期待が寄せられています。また、政府や自治体による支援策や補助金制度の導入が促進されることで、さらなる普及が進む見込みです。eLCVは今後、ますます注目される分野となるでしょう。 |