電気トラック市場の魅力的な機会

ヨーロッパ

この地域における投資の増加と電気トラックの採用拡大が、ヨーロッパの電気トラック市場を牽引しています。

北米での成長は、政府による取り組みと商用電気自動車への投資によるものです。

今後 5 年間は、事業拡大や合弁事業により、市場参加者にとって有利な機会が生まれると予想されます。

政府による有利な政策も、電気トラック市場の成長を支えるでしょう。

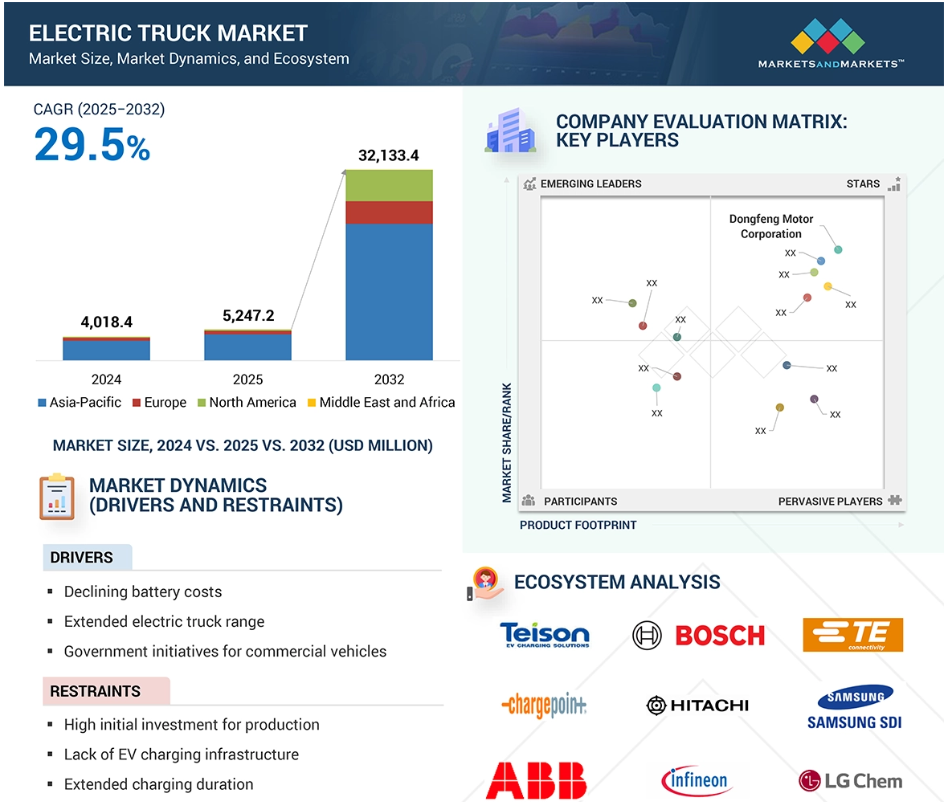

欧州の電気トラック市場は、2032 年までに 38 億 2,360 万米ドルに達し、CAGR は 30.0% と予測されています。

世界の電気トラック市場の動向

推進要因:物流およびその他の商業分野における電気トラックの需要の高まり

物流およびその他の商業分野における電気トラックの需要の高まりは、規制の義務化、コスト効率の目標、および持続可能性への取り組みによって推進されています。物流企業は、二酸化炭素排出量を削減し、アメリカ、EU、中国における厳しい排出基準に準拠するため、電気自動車への移行を進めています。例えば、世界最大の貨物航空会社である FedEx Corp. は、2040 年までにグローバルで二酸化炭素排出量ゼロを達成するという野心的な目標を発表しました。物流は世界の輸送排出量の大部分を占めているため、電気トラックは、変動の激しい化石燃料市場への依存度を減らしながら、貨物輸送の脱炭素化を実現する効果的なソリューションです。これらのトラックは、ストップアンドゴーのルートが再生ブレーキと低い運営コストのメリットを活かす都市部の配送ネットワークで導入されています。食品・飲料業界の製品輸送、アマゾンやウォルマートなどのEC事業、郵便配達、消防、廃棄物収集などの重要な公共サービスにおいても、電気トラックの需要が増加しています。これらのトラックは、従来のディーゼル車やガソリン車に比べてメンテナンス要件が低く、これらの分野に特徴的な高頻度、高需要の業務に最適です。

抑制要因:生産のための初期投資額が高い

電気トラック市場は、車両生産に必要な多額の投資により、依然として障壁に直面しています。従来のディーゼルトラックと比べて、電気トラックは大型バッテリーシステム、電気駆動システム、高度な熱管理ユニットなどの専用部品を必要とし、製造コストを押し上げています。既存の組み立てラインの改造や電気プラットフォーム専用生産施設の建設が必要となるため、資本支出が増加し、小規模メーカーの市場参入が困難になっています。さらに、サプライヤーとOEMは、バッテリー性能、充電速度、車両の信頼性を向上させるため、研究開発に多額の投資を迫られています。これらのコストは、特に電気トラックの需要がまだ発展途上にある地域では、スケールメリットで即座に相殺されません。さらに、バッテリー製造に不可欠なリチウム、コバルト、ニッケルなどの原材料価格のグローバルな価格変動が状況を悪化させています。この価格圧力は、生産運営に追加の財務負担を強いています。燃料費とメンテナンスコストの長期的な削減による節約効果にもかかわらず、高い初期資本要件は、電気トラックへの移行を検討するフリートオペレーターにとって依然として障壁となっています。取得コストを削減するための政府による優遇措置や官民連携がない場合、採用は遅れるでしょう。環境規制により商業輸送の電動化が急速に進んでいるにもかかわらず、こうした経済的な制約が電気トラックの生産拡大の課題となっています。

機会:燃料電池技術の急速な進歩

燃料電池技術の急速な進歩は、電気トラック市場、特に長距離および重量物の輸送におけるバッテリー式電気自動車の限界を解決する上で、大きなチャンスとなっています。従来のバッテリー式電気トラックとは異なり、燃料電池式電気トラックは走行距離が長く、燃料の補給時間も短いため、既存の物流業務に最小限の混乱でシームレスに統合することができます。これは、積載量やルートの効率を損なうことなく、ゼロエミッションのソリューションを求める車両運営者にとって重要な要素です。エネルギー密度や熱管理の改善など、水素燃料電池システムの成熟度が高まっているため、長距離で安定した出力を必要とする貨物輸送に実用的な推進手段となっています。さらに、燃料電池システムの拡張性とモジュール性により、メーカーはさまざまな商用用途に合わせた柔軟なパワートレイン構成を設計することができます。都市部の配送用トラックでも、長距離のトラクタートレーラーでも、燃料電池プラットフォームは、進化する排出ガス規制に準拠しながら、特定のデューティサイクルに合わせて設計することができます。都市や各国が環境基準の強化を進める中、ゼロエミッション目標に沿った代替燃料技術の需要が加速しています。燃料電池トラックは、クリーンな水素と組み合わせることで、排気ガス排出をゼロにし、ライフサイクルにおける温室効果ガスを削減するため、貨物輸送部門の脱炭素化に向けた将来性のあるソリューションとして位置付けられています。

課題:EV 充電インフラの標準化が不十分

EV の需要の増加や充電負荷の変動などの要因により、電気自動車用充電ステーションの標準化の必要性が強調されています。一部の EV 充電ステーションは、特定の種類の電圧にしか対応していない場合があります。例えば、AC 充電ステーションは、レベル 1 充電ステーションで 120V AC、レベル 2 充電ステーションで 208/240V AC の電圧を供給します。一方、DC 充電ステーションは 480V AC による急速充電が可能です。電気自動車の充電インフラを標準化することで、すべての関係者にメリットがもたらされます。電気トラックとバッテリー技術の研究を推進するには、規格の策定が不可欠です。各国では、急速充電について異なる規格を採用しています。日本は CHAdeMO、ヨーロッパ、アメリカ、韓国は CCS、中国は GB/T を使用しています。インドは急速充電方法の標準化が進んでいないため、インド政府は CHAdeMO および CCS 手段の設置を義務付けました。インドでは、充電インフラ産業は、充電ステーションの階層構造(場所、電気自動車供給装置(EVSE)ポート、コネクタ)という共通規格である OCPI(Open Charge Point Interface)プロトコルに準拠しています。

グローバル電気トラック市場エコシステム分析

エコシステム分析では、電気トラック市場エコシステムにおける主要なプレイヤーを明らかにしています。このエコシステムは主に、OEM、ティア1インテグレーター/サプライヤー、およびEV充電プロバイダーで構成されています。主要な電気トラックOEMには、AB Volvo、Dongfeng Motor Corporation、Ford Motor Companyがあります。電気トラックの採用は充電インフラにも依存します。ChargePoint、ABB、Siemensは主要なEV充電ステーションプロバイダーです。

10,000ポンド以下のセグメントが予測期間中に主導的地位を占めると予想されます

10,000ポンド以下のセグメントは、特にECが急拡大している都市部でのラストマイル配送ソリューションの需要拡大を背景に、電気トラック市場をリードしています。小型電気トラックは、その操作性、低運用コスト、および厳しい排出ガス規制への適合性から、このような用途に最適です。短距離輸送への適合性や充電インフラの整備が進んでいることも、その採用を後押ししています。例えば、北米では、2023年に小型電気トラックセグメントの収益は約9億米ドルに達しました。Eコマースの拡大や都市部の配送ニーズの高まりを背景に、今後も堅調な成長を維持すると予想されます。この傾向を後押しする注目すべき産業の発展は、2024年4月に、Ashok Leyland の子会社である Switch Mobility Ltd. が、物流ソリューションプロバイダーである MoEVing と、2,500 台の IeV4 電気軽商用車を供給する戦略的合意を締結したことです。これらの車両は、都市部とラストマイル配送用途に特化して設計されており、フリート拡張性、ゼロ排気ガス、デジタルフリート管理ツールを提供し、運用可視性を向上させます。物流と小売業界が脱炭素化とコスト最適化を優先する中、10,000ポンド以下のセグメントは、2032年までにグローバルな電気トラック導入の相当なシェアを獲得すると見込まれています。

50~250kWhセグメントは、予測期間中に最も高いシェアを占めると予想されています

50~250kWhセグメントは電気トラック市場で主流です。この容量範囲は、最適な航続距離、性能、コストを提供し、地域物流や都市配送に使用される中型電気トラックやピックアップモデルに適しています。ラストマイル物流や短距離輸送における電気ピックアップトラックの需要拡大が、このセグメントの成長を後押しする主要因となっています。フリートオペレーターは、日頃の運行範囲を犠牲にすることなく、コスト効率が高く低排出量の代替手段を求めているためです。2024年5月、BYDはメキシコで初のピックアップトラック「BYD SHARK」を発売しました。この全電気式トラックは200kWhのモーターを搭載し、1回の充電で最大250マイルの航続距離を実現しています。急速充電機能を搭載し、30分で80%の充電が可能です。このカテゴリーに属する電気ピックアップトラックは、1充電あたり150~250マイルの航続距離を実現するバッテリーパックを採用しています。これは、ほとんどの商業用途に対応しつつ、製造コストと充電インフラコストを管理可能な範囲に抑えることができます。これらの車両は、高容量モデルに比べて都市部での充電時間が短く、エネルギー効率も高いというメリットもあります。中価格帯のバッテリーシステムのコスト効率の良さは、OEMが競争力のある価格の電気トラックモデルを提供することを可能にし、コストに敏感な物流車両の採用をさらに促進しています。

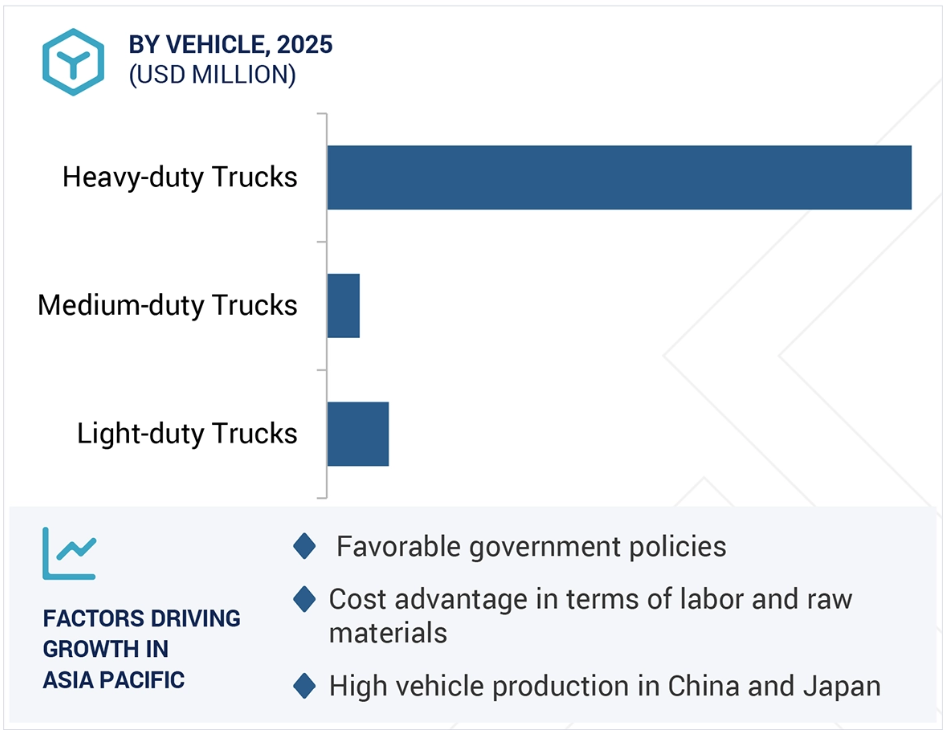

’アジア太平洋地域は、予測期間中に電気トラック市場をリードすると予想されています

アジア太平洋地域は、政府の強力な規制、都市化、EV製造技術の急速な進展を背景に、電気トラック市場を支配する見込みです。中国、日本、韓国、インドなどの国々は、国の持続可能性戦略の一環として、電気商用車への移行を加速しています。特に、中国は、積極的なゼロエミッション目標、広範な充電インフラ、直接補助金により、電気トラックの生産と普及において世界的なリーダーとしての地位を確立しています。同地域のコスト効率の高いサプライチェーン、豊富なバッテリー生産能力、メガシティにおける物流需要の高まりは、そのリーダーシップをさらに強化しています。低排出ゾーンや電気自動車の割り当てなど、支援的な規制も、アジアの主要都市における電気化輸送のトレンドを加速させています。顕著な例として、中国が国家支援と民間イニシアチブを通じて電気式大型トラックの展開を継続していることが挙げられます。2024年5月、BYDはメキシコで初のピックアップトラック「BYD SHARK」を発売しました。この全電気式トラックは200kWのモーターを搭載し、1充電で最大250マイルの航続距離を実現しています。急速充電機能を備え、30分で80%の充電が可能です。BYD SHARKは都市部での配送や軽商用用途に適しています。この展開は、中国が商用分野でEVを深く統合していることを示しており、国内需要と輸出需要の増加に対応するため、地元メーカーが生産規模を拡大していることを浮き彫りにしています。東南アジアやインドでも同様の動向が見られる中、アジア太平洋地域は2032年まで電気トラック市場での優位性を強化すると予想されています。

2025年の最高CAGR市場

中国:地域で最も急速に成長する市場

電気トラック市場の最近の動向

- 2025年2月、東風汽車集団(中国)は、ジャカルタで開催された「東風デー2025」イベントで、DONGFENG GX、KC PRO、KC PLUSを含む新モデルを発表し、東南アジアの電気トラック市場への進出を表明しました。

- 2025年1月、ダイムラー・トラックAG(ドイツ)は、アマゾン(アメリカ)と、200台のメルセデス・ベンツeActros LongHaul電気大型トラックの供給契約を締結しました。このトラックは、アマゾンの輸送ネットワークの脱炭素化の一環として、ドイツと英国で導入される予定です。納入は2025年後半に開始される予定です。

- 2025年1月、Scania(スウェーデン)、SKF(スウェーデン)、LOTS Group(スウェーデン)は、スウェーデンのヨーテボリとヘルシンボリ間に電気トラック輸送ルートを構築する共同プロジェクトを開始しました。このルートでは、SKFの充電ソリューションを搭載したバッテリー式電気トラックを使用し、長距離電気輸送の実行可能性を実証します。LOTS Group は、運営と物流を管理し、サプライチェーン全体の脱炭素化取り組みを支援します。このプロジェクトは、化石燃料を使用しない輸送への移行を加速し、持続可能な物流ソリューションを紹介することを目的としています。

- 2025年5月、Scania(スウェーデン)は、中国・如皋に約20億米ドルを投じて新生産拠点を設立すると発表しました。これは、スウェーデンとブラジルに次ぐ、同社にとって3番目のグローバル生産拠点となります。2025年10月までに操業を開始する予定で、年間最大5万台の生産能力を有し、スカニアのブラジル工場の生産量をほぼ2倍に拡大する見通しです。この戦略的拡大は、アジア市場でのスカニアのプレゼンスを強化し、納期を短縮し、中国の先進的な輸送技術エコシステムと統合することを目的としています。

主要市場プレイヤー

電気トラック市場の上位企業一覧

電気トラック市場は、地域的な存在感を示す数社の主要企業が支配しています。電気トラック市場の主要企業は以下の通りです。

BYD (China)

AB Volvo (Sweden)

Ford Motor Company (US)

Rivian (US)

Dongfeng Motor Corporation (China)

PACCAR Inc. (US)

Foton Motor (China)

Mercedes-Benz Group (Germany)

Tesla Inc. (US)

Scania AB (Sweden)

VDL Groep (Netherlands)

Workhorse Group (US)

Bollinger Motors (US)

MAN SE (Germany)

Ashok Leyland (India)

1 はじめに 23

1.1 研究の目的 23

1.2 市場定義 24

1.3 研究の範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象範囲および除外範囲 28

1.3.3 対象年 28

1.4 対象通貨 29

1.5 対象単位 30

1.6 利害関係者 30

1.7 変更の概要 30

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次資料の一覧 34

2.1.1.2 二次資料からの主要データ 35

2.1.2 一次データ 35

2.1.2.1 一次参加者の一覧 36

2.1.2.2 一次資料からの主要データ 37

2.1.2.3 一次インタビューの内訳 38

2.1.2.4 一次調査の主要な目的 38

2.2 市場規模の推定 39

2.2.1 ボトムアップアプローチ 41

2.2.2 トップダウンアプローチ 42

2.3 データ三角測量 43

2.4 要因分析 44

2.5 研究仮定 46

2.6 研究の制限 46

2.7 リスク評価 47

3 執行要約 48

4 プレミアムインサイト 53

4.1 電気トラック市場におけるプレイヤーの魅力を高める機会 53

4.2 地域別電気トラック市場 53

4.3 電気トラック市場、種類別 54

4.4 電気トラック市場、バッテリー種類別 54

4.5 電気トラック市場、バッテリー容量別 55

4.6 電気トラック市場、航続距離別 55

4.7 電気トラック市場、最終ユーザー別 56

4.8 電気トラック市場、自動化レベル別 56

4.9 電気トラック市場、推進方式別 57

4.10 電気トラック市場、積載容量別 57

5 市場概要 58

5.1 導入 58

5.2 市場動向 59

5.2.1 推進要因 59

5.2.1.1 バッテリーコストの低下 59

5.2.1.2 電気商用車の販売を促進する政府の取り組み 60

5.2.1.3 電気トラックの走行距離の延長 61

5.2.1.4 物流およびその他の産業分野における電気トラックの需要の拡大 62

5.2.2 抑制要因 64

5.2.2.1 生産のための初期投資額が高い 64

5.2.2.2 EV 充電インフラの不足 65

5.2.2.3 充電時間の長さ 67

5.2.3 機会 67

5.2.3.1 自動運転トラック技術の継続的な開発 67

5.2.3.2 燃料電池技術の革新 68

5.2.4 課題 69

5.2.4.1 EV バッテリー用リチウムの入手可能性の制限 69

5.2.4.2 EV 充電インフラの標準化の不備 69

5.3 顧客のビジネスに影響を与えるトレンドと混乱 70

5.4 エコシステム分析 71

5.5 バリューチェーン分析 72

5.6 規制の動向 75

5.6.1 規制の枠組み 76

5.6.2規制機関、政府機関、その他の組織 76

5.7価格分析 81

5.7.1主要プレーヤーが提供する電気トラックの平均販売価格 81

5.7.2 地域別平均販売価格動向 82

5.8 貿易分析 82

5.8.1 輸入シナリオ (842710) 82

5.8.2 輸出シナリオ (842710) 84

5.9 技術分析 85

5.9.1 主要技術 85

5.9.1.1 固体電池 85

5.9.1.2 セル・トゥ・パック技術 86

5.9.2 補完技術 86

5.9.2.1 スマート充電システム 86

5.9.3 関連技術 87

5.9.3.1 自動運転 87

5.10 特許分析 88

5.11 ケーススタディ 92

5.11.1 ノルウェーでバッテリー式電気トラックがユーザー体験の向上に貢献 92

5.11.2 FORTESCUE、鉱業事業にバッテリー式電気トラックを採用 93

5.11.3 RUAN、物流業務に電気ターミナルトラックを採用 93

5.12 部品表 94

5.13 投資と資金調達シナリオ 94

5.14 総所有コスト 96

5.15 OEM 調達戦略 98

5.15.1 OEM の将来の調達戦略 98

5.15.2 OEM モーター定格分析、範囲別 98

5.15.3 競合市場評価、積載容量別 99

5.16 OEM による電気トラックの発売可能性 100

5.17 主要ステークホルダーと購入基準 100

5.17.1 購入プロセスにおけるステークホルダー 100

5.17.2 主要な購入基準 102

5.18 主要なカンファレンスとイベント、2025–2026 103

5.19 AI/GEN AI の影響 104

6 電気トラック市場、種類別 105

6.1 はじめに 106

6.1.1 運用データ 107

6.2 小型トラック 107

6.2.1 EC 取引量の増加と都市部配送ニーズ 107

6.3 中型トラック 109

6.3.1 EC と州内物流における広範な利用 109

6.4 大型トラック 110

6.4.1 サステナビリティへの関心の高まりによる車両の急速な電動化 110

6.5 産業の展望 111

7 電気トラック市場、走行距離別 112

7.1 はじめに 113

7.1.1 運用データ 114

7.2 200マイルまで 114

7.2.1 短距離・中規模物流に適しています 114

7.3 200マイル超 115

7.3.1 長距離輸送における電気トラックfleetの台頭 115

7.4 産業の展望 117

8 推進方式別電気トラック市場 118

8.1 はじめに 119

8.1.1 運用データ 120

8.2 BEV 120

8.2.1 フリート電気化促進インセンティブ 120

8.3 FCEV 121

8.3.1 主要 OEM による進行中の開発 121

8.4 PHEV 123

8.4.1 リチウムイオン電池の進展 123

8.5 産業の展望 124

9 積載量別電気トラック市場 125

9.1 はじめに 126

9.1.1 運用データ 127

9.2 10,000 ポンドまで 127

9.2.1 持続可能な輸送ソリューションの推進 127

9.3 10,001~26,000 ポンド 128

9.3.1 クリーンモビリティへの注目度の高まり 128

9.4 26,000 ポンド以上 128

9.4.1 厳格な排出規制と企業のサステナビリティへの取り組み 128

9.5 産業の展望 129

10 自動化レベル別電気トラック市場 130

10.1 概要 131

10.2 準自動運転 132

10.2.1 レベル1 132

10.2.1.1 電気トラックへの自動変速機と動的ステアリングシステムの統合 132

10.2.2 レベル2および3 133

10.2.2.1 OEMによる大規模な投資 133

10.3 自動運転 133

10.3.1 レベル 4 133

10.3.1.1 自動運転電気トラックに対する政府支援 133

10.3.2 レベル 5 134

10.3.2.1 優れた車両安全性と信頼性 134

10.4 産業の展望 134

11 バッテリー種類別電気トラック市場 135

11.1 はじめに 136

11.1.1 運用データ 137

11.2 リチウムニッケルマンガンコバルト酸化物(NMC 138

11.2.1 バッテリー技術の継続的な進歩 138

11.3 リン酸鉄リチウム(LFP) 139

11.3.1 他のバッテリーよりも低コスト 139

11.4 その他 140

11.5 産業の展望 141

12 バッテリー容量別電気トラック市場 142

12.1 はじめに 143

12.1.1 運用データ 144

12.2 50 KWH 未満 145

12.2.1 ゼロエミッション車両に対する消費者の意識の高まり 145

12.3 50~250 KWH 146

12.3.1 手頃な価格の電気トラックにおける大規模導入 146

12.4 250 KWH 以上 147

12.4.1 環境に優しい輸送手段に対する需要の高まり 147

12.5 産業の展望 148

13 最終ユーザー別電気トラック市場 149

13.1 概要 150

13.1.1 運用データ 152

13.2 ラストマイル配送 152

13.2.1 配送車両の電気化への注目 152

13.3 フィールドサービス 152

13.3.1 フィールドメンテナンスにおける持続可能なソリューションの必要性 152

13.4 物流サービス 153

13.4.1 物流における電気トラックの需要の高まり 153

13.5 長距離輸送 153

13.5.1 物流企業の持続可能な輸送への傾向 153

13.6 ごみ収集サービス 154

13.6.1 世界のごみ処理慣行の変化 154

13.7 産業の展望 154

14 地域別電気トラック市場 155

14.1 はじめに 156

14.2 アジア太平洋地域 158

14.2.1 マクロ経済見通し 158

14.2.2 中国 162

14.2.2.1 自動車排出ガスの削減に向けた商用電気自動車への移行 162

14.2.3 インド 163

14.2.3.1 電気トラックに対する政府の優遇措置 163

14.2.4 日本 165

14.2.4.1 バッテリー技術と EV インフラの進歩 165

14.2.5 韓国 166

14.2.5.1 商用電気自動車への投資の増加 166

14.3 ヨーロッパ 167

14.3.1 ミクロ経済の見通し 167

14.3.2 フランス 172

14.3.2.1 包括的な政府支援策と積極的なパイロットプロジェクト 172

14.3.3 ドイツ 173

14.3.3.1 トラックメーカーの強い存在感と堅固な政府政策 173

14.3.4 オランダ 174

14.3.4.1 グリーン商用車の採用拡大 174

14.3.5 ノルウェー 175

14.3.5.1 電気自動車に対する強力な税制優遇措置 175

14.3.6 スウェーデン 176

14.3.6.1 ゼロエミッション車両に対する有利な税制によりOEMの急速な拡大 176

14.3.7 イギリス 177

14.3.7.1 超低排出ガス車への投資の拡大 177

14.4 北米 178

14.4.1 マクロ経済の見通し 179

14.4.2 アメリカ 182

14.4.2.1 電気トラック技術の着実な開発 182

14.4.3 カナダ 183

14.4.3.1 ゼロエミッション輸送のための強力な規制枠組みと的を絞ったインセンティブ 183

14.5 中東およびアフリカ 184

14.5.1 マクロ経済見通し 185

14.5.2 南アフリカ 188

14.5.2.1 持続可能な輸送への傾向 188

14.5.3 エジプト 189

14.5.3.1 効率的な貨物輸送の需要の高まり 189

15 競争環境 191

15.1 はじめに 191

15.2 主要企業の戦略/2022年から2025年の勝因 191

15.3 2022年から2024年の収益分析 194

15.4 2024年の市場シェア分析 194

15.5 企業評価と財務指標 197

15.6 ブランド/製品比較 198

15.7 企業評価マトリックス:主要企業、2024年 200

15.7.1 スター 200

15.7.2 新興リーダー 200

15.7.3 浸透型プレーヤー 200

15.7.4 参加者 200

15.7.5 企業フットプリント 202

15.7.5.1 企業のフットプリント 202

15.7.5.2 種類別フットプリント 203

15.7.5.3 推進力フットプリント 203

15.7.5.4 バッテリー種類フットプリント 204

15.7.5.5 地域フットプリント 204

15.8 企業評価マトリックス:スタートアップ/中小企業、2024 205

15.8.1 進歩的な企業 205

15.8.2 対応力のある企業 205

15.8.3 ダイナミック企業 205

15.8.4 スタートブロック 205

15.8.5 競争ベンチマーク 207

15.8.5.1 スタートアップ/中小企業の一覧 207

15.8.5.2 スタートアップ/中小企業の競争ベンチマーク 208

15.9 競争シナリオ 209

15.9.1 製品発売/開発 209

15.9.2 取引 214

15.9.3 拡大 218

15.9.4 その他 221

16 企業プロファイル 227

16.1 主要プレイヤー 227

16.1.1 AB ボルボ 227

16.1.1.1 事業概要 227

16.1.1.2 提供製品/ソリューション 228

16.1.1.3 最近の動向 230

16.1.1.3.1 製品発売/開発 230

16.1.1.3.2 取引 231

16.1.1.3.3 拡大 232

16.1.1.3.4 その他 232

16.1.1.4 MnMの見解 233

16.1.1.4.1 主要な強み 233

16.1.1.4.2 戦略的選択 234

16.1.1.4.3 弱点と競合脅威 234

16.1.2 ダイムラー・トラックAG 235

16.1.2.1 事業概要 235

16.1.2.2 提供製品/ソリューション 236

16.1.2.3 最近の動向 237

16.1.2.3.1 製品発売/開発 237

16.1.2.3.2 取引 238

16.1.2.3.3 拡大 238

16.1.2.3.4 その他 239

16.1.2.4 MnMの見解 239

16.1.2.4.1 主要な強み 239

16.1.2.4.2 戦略的選択 240

16.1.2.4.3 弱点と競合脅威 240

16.1.3 フォード・モーター・カンパニー 241

16.1.3.1 事業概要 241

16.1.3.2 製品/ソリューション 242

16.1.3.3 最近の動向 242

16.1.3.3.1 製品発売/開発 242

16.1.3.3.2 取引 242

16.1.3.3.3 事業拡大 243

16.1.3.3.4 その他 243

16.1.3.4 MnMの見解 244

16.1.3.4.1 主要な強み 244

16.1.3.4.2 戦略的選択 244

16.1.3.4.3 弱点と競合脅威 244

16.1.4 ドンフォン・モーター・コーポレーション 245

16.1.4.1 事業概要 245

16.1.4.2 提供製品/ソリューション 246

16.1.4.3 最近の動向 247

16.1.4.3.1 製品発売/開発 247

16.1.4.3.2 取引 247

16.1.4.3.3 事業拡大 248

16.1.4.4 MnMの見解 248

16.1.4.4.1 主要な強み 248

16.1.4.4.2 戦略的選択 249

16.1.4.4.3 弱みと競合脅威 249

16.1.5 RIVIAN 250

16.1.5.1 事業概要 250

16.1.5.2 提供製品/ソリューション 251

16.1.5.3 最近の動向 251

16.1.5.3.1 製品発売/開発 251

16.1.5.3.2 取引 251

16.1.5.3.3 その他 252

16.1.5.4 MnMの見解 252

16.1.5.4.1 主要な強み 252

16.1.5.4.2 戦略的選択 253

16.1.5.4.3 弱みと競合脅威 253

16.1.6 BYD COMPANY LTD. 254

16.1.6.1 事業概要 254

16.1.6.2 提供製品/ソリューション 255

16.1.6.3 最近の動向 256

16.1.6.3.1 製品発売/開発 256

16.1.6.3.2 取引 257

16.1.6.3.3 拡大 258

16.1.6.3.4 その他 258

16.1.7 テスラ・インク 260

16.1.7.1 事業概要 260

16.1.7.2 製品/ソリューションの提供 261

16.1.7.3 最近の動向 261

16.1.7.3.1 製品発売/開発 261

16.1.7.3.2 取引 261

16.1.7.3.3 事業拡大 262

16.1.7.3.4 その他 262

16.1.8 SCANIA 263

16.1.8.1 事業概要 263

16.1.8.2 提供製品/ソリューション 264

16.1.8.3 最近の動向 264

16.1.8.3.1 製品発売/開発 264

16.1.8.3.2 取引 265

16.1.8.3.3 事業拡大 266

16.1.8.3.4 その他 267

16.1.9 PACCAR INC. 268

16.1.9.1 事業概要 268

16.1.9.2 製品/ソリューション 269

16.1.9.3 最近の動向 270

16.1.9.3.1 製品発売/開発 270

16.1.9.3.2 取引 271

16.1.9.3.3 事業拡大 271

16.1.9.3.4 その他 272

16.1.10 FOTON INTERNATIONAL 274

16.1.10.1 事業概要 274

16.1.10.2 提供製品/ソリューション 274

16.1.10.3 最近の動向 275

16.1.10.3.1 製品発売/開発 275

16.1.10.3.2 取引 276

16.1.10.3.3 事業拡大 277

16.1.10.3.4 その他 277

16.1.11 VDL GROEP 278

16.1.11.1 事業概要 278

16.1.11.2 提供製品/ソリューション 279

16.1.11.3 最近の動向 279

16.1.11.3.1 製品発売/開発 279

16.1.11.3.2 取引 280

16.1.11.3.3 その他 280

16.2 その他の主要企業 281

16.2.1 ワークホース・グループ 281

16.2.2 タタ・モーターズ・リミテッド 282

16.2.3 アショク・レイランド 283

16.2.4 イシズ・モーターズ・リミテッド 283

16.2.5 イリザール・グループ 284

16.2.6 イヴェコ・S.P.A 284

16.2.7 ボリンガー・モーターズ 285

16.2.8 XOS TRUCKS, INC. 285

16.2.9 MAN SE 286

16.2.10 KAIYUN MOTORS 286

16.2.11 ZHEJIANG GEELY NEW ENERGY COMMERCIAL VEHICLE GROUP CO., LTD. 287

16.2.12 オレンジEV 288

16.2.13 日野自動車株式会社 288

17 推奨事項 289

17.1 電気トラックの主要市場となるアジア太平洋地域 289

17.2 小型電気トラックの採用拡大 289

17.3 主な成長機会 290

17.3.1 バッテリー技術の進歩 290

17.3.2 長距離電気トラックの需要 290

17.4 結論 291

18 付録 292

18.1 産業専門家による見解 292

18.2 ディスカッションガイド 293

18.3 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 297

18.4 カスタマイズオプション 299

18.5 関連レポート 299

18.6 著者詳細 300

表 1 電気トラック市場の定義、種類別 24

表 2 電気トラック市場の定義、最終ユーザー別 25

表 3 電気トラック市場の定義、バッテリー種類別 25

表4 電気トラック市場定義、推進方式別 26

表5 電気トラック市場定義、自動化レベル別 26

表6 為替レート 29

表 7 電気商用車の販売に関する政府の取り組み 60

表 8 電気トラックのモデル、航続距離およびバッテリー容量別 62

表 9 電気トラックの購入注文/供給契約 63

表10 電気トラックの製造コスト内訳(総設備投資に対する割合) 65

表11 自動運転トラックの開発動向 68

表12 2025年の電気トラックに対する優遇措置および免税措置 75

表 13 規制の枠組み 76

表 14 アジア太平洋地域:規制機関、政府機関、その他の組織 76

表 15 北米:規制機関、政府機関、その他の組織 77

表 16 ヨーロッパ:規制機関、政府機関、およびその他の組織 79

表 17 中東およびアフリカ:規制機関、政府機関、およびその他の組織 80

表 18 主要企業による電気トラックの平均販売価格、2024 年(米ドル) 81

表18 主要企業による電気トラックの平均販売価格、2024年(USD) 81

表19 地域別平均販売価格の推移、2022年~2024年(USD) 82

表 20 アメリカ:国別輸入(%) 82

表 21 フランス:国別輸入(%) 82

表 22 イギリス:国別輸入(%) 83

表 23 ドイツ:国別輸入(%) 83

表 24 イタリア:国別輸入(%) 83

表 25 中国:国別輸出(%) 84

表 26 ドイツ:国別輸出(%) 84

表 27 アメリカ:国別輸出(%) 84

表28 スウェーデン:輸出、国別(%) 85

表29 イタリア:輸出、国別(%) 85

表30 特許分析 89

表31 資金調達一覧、2024–2025 95

表 32 電気トラックの総所有コスト 96

表 33 2025 年から 2026 年の OEM による電気トラックの発売 100

表 34 購入プロセスに対するステークホルダーの影響、種類別(%) 101

表 35 種類別の主な購入基準 103

表 36 2025 年から 2026 年の主な会議およびイベント 103

表 37 2021 年から 2024 年の電気トラック市場(種類別、台数) 106

表 38 電気トラック市場、種類別、2025 年~2032 年(台数) 107

表 39 小型電気トラック市場、地域別、2021 年~2024 年(台数) 108

表40 地域別軽型電気トラック市場、2025年~2032年(台数) 108

表41 地域別中型電気トラック市場、2021年~2024年(台数) 109

表42 地域別中型電気トラック市場、2025年~2032年(台数) 109

表43 地域別大型電気トラック市場、2021年~2024年(台数) 110

表44 地域別大型電気トラック市場、2025年~2032年(台数) 111

表45 電気トラック市場、航続距離別、2021年~2024年(台数) 113

表46 電気トラック市場、航続距離別、2025年~2032年(台数) 114

表47 200マイル以下:電気トラック市場、地域別、2021年~2024年(台数) 115

表48 200マイル以下:電気トラック市場、地域別、2025年~2032年(台数) 115

表49 200マイル超:電気トラック市場、地域別、2021年~2024年(台数) 116

表50 200マイル超:電気トラック市場、地域別、2025年~2032年(台数) 116

表51 電気トラック市場、推進方式別、2021年~2024年(台数) 119

表52 電気トラック市場、推進方式別、2025年~2032年(台数) 120

表53 BEV:電気トラック市場、地域別、2021年~2024年(台数) 121

表54 BEV:電気トラック市場、地域別、2025年~2032年(台数) 121

表55 FCEV:電気トラック市場、地域別、2021年~2024年(台数) 122

表56 FCEV:電気トラック市場、地域別、2025年~2032年(台数) 122

表57 PHEV:電気トラック市場、地域別、2021年~2024年(台数) 123

表58 PHEV:電気トラック市場、地域別、2025年~2032年(台数) 123

表59 電気トラック市場、積載量別、2021年~2024年(台数) 126

表60 電気トラック市場、積載量別、2025年~2032年(台数) 127

表61 電気トラック市場、自動化レベル別、2021年~2024年(台数) 132

表62 電気トラック市場、自動化レベル別、2025年~2032年(台数) 132

表 63 電気トラック市場、バッテリー種類別、2021 年~2024 年(台数) 137

表 64 電気トラック市場、バッテリー種類別、2025 年~2032 年(台数) 137

表65 リチウムニッケルマンガンコバルト酸化物:電気トラック市場、

地域別、2021年~2024年(台数) 138

表66 リチウムニッケルマンガンコバルト酸化物: 電気トラック市場、

地域別、2025–2032(台数) 138

表67 リチウム鉄リン酸塩:電気トラック市場、地域別、

2021–2024(台数) 139

表68 リチウム鉄リン酸塩:電気トラック市場、地域別、

2025年~2032年(台数) 139

表69 その他:電気トラック市場、地域別、2021年~2024年(台数) 141

表70 その他:電気トラック市場、地域別、2025–2032年(台数) 141

表71 電気トラック市場、バッテリー容量別、2021–2024年(台数) 144

表72 電気トラック市場、バッテリー容量別、2025年~2032年(台数) 144

表73 50 KWh未満:電気トラック市場、地域別、2021年~2024年(台数) 145

表74 50 KWh未満:電気トラック市場、地域別、2025年~2032年(台数) 145

表 75 50~250 KWH:電気トラック市場、地域別、2021~2024 年(台数) 146

表 76 50~250 KWH:電気トラック市場、地域別、2025~2032 年 (台数) 146

表77 250 KWH以上:電気トラック市場、地域別、2021年~2024年(台数) 147

表78 250 KWH以上:電気トラック市場、地域別、2025年~2032年 (台数) 147

表79 電気トラック市場、最終ユーザー別、2021年~2024年 (台数) 151

表80 電気トラック市場、最終ユーザー別、2025年~2032年 (台数) 151

表81 電気トラック市場、地域別、2021年~2024年(台数) 156

表82 電気トラック市場、地域別、2025年~2032年(台数) 157

表83 電気トラック市場、地域別、2021年~2024年(百万米ドル) 157

表84 電気トラック市場、地域別、2025年~2032年(百万米ドル) 157

表85 アジア太平洋地域:電気トラック市場、国別、2021年~2024年(台数) 161

表86 アジア太平洋地域:電気トラック市場、国別、2025年~2032年(台数) 162

表 87 中国:電気トラック市場、種類別、2021 年~2024 年(台数) 162

表 88 中国:電気トラック市場、種類別、2025 年~2032 年(台数) 163

表 89 インド:電気トラック市場、種類別、2021 年~2024 年(台数) 164

表 90 インド:電気トラック市場、種類別、2025 年~2032 年(台数) 164

表 91 日本:電気トラック市場、種類別、2021 年~2024 年(台数) 165

表 92 日本:電気トラック市場、種類別、2025 年~2032 年 (台) 165

表 93 韓国:電気トラック市場、種類別、2021 年~2024 年(台) 166

表 94 韓国:電気トラック市場、種類別、2025 年~2032 年(台) 167

表 95 ヨーロッパ:電気トラック市場、国別、2021 年~2024 年(台数) 171

表 96 ヨーロッパ:電気トラック市場、国別、2025 年~2032 年(台数) 171

表 97 フランス:電気トラック市場、種類別、2021 年~2024 年(台数) 172

表 98 フランス:電気トラック市場、種類別、2025 年~2032 年(台数) 173

表 99 ドイツ:電気トラック市場、種類別、2021 年~2024 年(台数) 173

表 100 ドイツ:電気トラック市場、種類別、2025 年~2032 年(台数) 173

表 101 オランダ:電気トラック市場、種類別、2021 年~2024 年(台数) 174

表 102 オランダ:電気トラック市場、種類別、2025 年~2032 年(台数) 175

表 103 ノルウェー:電気トラック市場、種類別、2021 年~2024 年(台数) 175

表 104 ノルウェー:電気トラック市場、種類別、2025 年~2032 年(台数) 176

表 105 スウェーデン:電気トラック市場、種類別、2021 年~2024 年(台数) 177

表 106 スウェーデン:電気トラック市場、種類別、2025 年~2032 年(台数) 177

表 107 英国:電気トラック市場、種類別、2021 年~2024 年(台数) 178

表 108 英国:電気トラック市場、種類別、2025 年~2032 年(台数) 178

表 109 北米:電気トラック市場、国別、2021 年~2024 年(台数) 182

表 110 北米:電気トラック市場、国別、2025 年~2032 年(台数) 182

表 111 アメリカ:電気トラック市場、種類別、2021 年~2024 年(台数) 183

表 112 アメリカ:電気トラック市場、種類別、2025 年~2032 年(台数) 183

表 113 カナダ:電気トラック市場、種類別、2021 年~2024 年(台数) 183

表 114 カナダ:電気トラック市場、種類別、2025 年~2032 年(台数) 184

表115 中東・アフリカ:電気トラック市場、国別、

2021年~2024年(台数) 187

表 116 中東およびアフリカ:電気トラック市場、国別、

2025 年~2032 年(台数) 187

表 117 南アフリカ:電気トラック市場、種類別、2021 年~2024 年(台数) 188

表 118 南アフリカ:電気トラック市場、種類別、2025 年~2032 年(台数) 188

表 119 エジプト:電気トラック市場、種類別、2021 年~2024 年(台数) 189

表 120 エジプト:電気トラック市場、種類別、2025 年~2032 年(台数) 190

表 121 主要企業の戦略/勝利の権利、2022 年~2025 年 191

表 122 電気トラック市場:競争の程度、2024 年 194

表 123 種類別フットプリント 203

表 124 推進力フットプリント 203

表 125 バッテリー種類フットプリント 204

表126 地域別フットプリント 204

表127 スタートアップ/中小企業一覧 207

表128 スタートアップ/中小企業の競争ベンチマーク 208

表129 電気トラック市場:製品発売/開発、2022年~2025年 209

表130 電気トラック市場:取引、2022年~2025年 214

表131 電気トラック市場:事業拡大、2022年~2025年 218

表132 電気トラック市場:その他、2022年~2025年 221

表133 ABボルボ:会社概要 227

表134 ABボルボ:提供製品/ソリューション 228

表135 ABボルボ:製品発売/開発 230

表136 ABボルボ:取引 231

表137 ABボルボ:事業拡大 232

表138 ABボルボ:その他 232

表139 ダイムラー・トラックAG:会社概要 235

表140 ダイムラー・トラックAG:製品/ソリューション 236

表 141 ダイムラー・トラック AG:製品発売/開発 237

表 142 ダイムラー・トラック AG:取引 238

表 143 ダイムラー・トラック AG:事業拡大 238

表 144 ダイムラー・トラック AG:その他 239

表145 フォード・モーター・カンパニー:会社概要 241

表146 フォード・モーター・カンパニー:製品/ソリューション 242

表147 フォード・モーター・カンパニー:製品発売/開発 242

表148 フォード・モーター・カンパニー:取引 242

表149 フォード・モーター・カンパニー:事業拡大 243

表150 フォード・モーター・カンパニー:その他 243

表151 東風汽車公司:会社概要 245

表152 東風汽車公司:提供製品/ソリューション 246

表153 東風汽車公司:製品発売/開発 247

表154 東風汽車公司:取引 247

表155 東風汽車株式会社:事業拡大 248

表156 RIVIAN:会社概要 250

表157 RIVIAN:製品/ソリューション 251

表158 RIVIAN:製品発売/開発 251

表159 RIVIAN:取引 251

表160 RIVIAN:その他 252

表161 BYD COMPANY LTD.:会社概要 254

表162 BYD COMPANY LTD.:提供製品/ソリューション 255

表163 BYD COMPANY LTD.:製品発売/開発 256

表164 BYD COMPANY LTD.:取引 257

表165 BYD COMPANY LTD.:事業拡大 258

表166 BYD COMPANY LTD.: その他 258

表167 テスラ株式会社:会社概要 260

表168 テスラ株式会社:製品/ソリューション 261

表169 テスラ株式会社:製品発売/開発 261

表 170 テスラ株式会社:取引 261

表 171 テスラ株式会社:事業拡大 262

表 172 テスラ株式会社:その他 262

表 173 スカニア:会社概要 263

表 174 スカニア:提供製品/ソリューション 264

表 175 スカニア:製品発売/開発 264

表 176 スカニア:取引 265

表 177 スカニア:事業拡大 266

表 178 スカニア:その他 267

表 179 パッカー・インク:会社概要 268

表 180 パッカー・インク:製品/ソリューション 269

表181 PACCAR INC.:製品発売/開発 270

表182 PACCAR INC.:取引 271

表183 PACCAR INC.:拡張 271

表184 PACCAR INC.:その他 272

表185 FOTON INTERNATIONAL:会社概要 274

表186 FOTON INTERNATIONAL:製品/ソリューション 274

表187 FOTON INTERNATIONAL:製品発売/開発 275

表188 フォトン・インターナショナル:取引 276

表189 フォトン・インターナショナル:事業拡大 277

表190 フォトン・インターナショナル:その他 277

表191 VDLグループ:会社概要 278

表192 VDLグループ:提供製品/ソリューション 279

表193 VDLグループ:製品発売/開発 279

表194 VDLグループ:取引 280

表195 VDLグループ:その他 280

表196 ワークホースグループ:会社概要 281

表197 タタ・モーターズ・リミテッド:会社概要 282

表198 アショク・レイランド:会社概要 283

表199 いすゞ自動車株式会社:会社概要 283

表200 イリザール・グループ:会社概要 284

表201 イヴェコS.P.A:会社概要 284

表202 ボリンジャー・モーターズ:会社概要 285

表203 XOS TRUCKS, INC.:会社概要 285

表204 MAN SE:会社概要 286

表205 KAIYUN MOTORS:会社概要 286

表 206 浙江吉利新エネルギー商用車グループ株式会社:会社概要 287

表 207 オレンジ EV:会社概要 288

表 208 日野自動車株式会社:会社概要 288

| ※参考情報 電気トラックは、電気エネルギーを動力源として動く商用車両です。従来の内燃機関を持つトラックとは異なり、バッテリーや燃料電池を搭載し、環境への影響を低減することを目的としています。近年、地球温暖化や環境問題への関心が高まる中で、電気トラックの需要も増加しています。特に、商業輸送や物流の現場では、運営コストの削減とともに、持続可能な運輸手段としての重要性が増してきています。 電気トラックには主に2種類のタイプがあります。一つは、バッテリー電動トラックで、リチウムイオン電池などの充電式バッテリーを搭載しています。このタイプのトラックは、充電インフラが整備されている地域で比較的便利に使用することができます。もう一つは、燃料電池電動トラックで、水素を利用して電気を発生させ、モーターを駆動します。燃料電池トラックは、長距離輸送においてもバッテリーの充電時間を気にせずに運行できるため、特に長距離運輸に向いています。 電気トラックの主な用途は、商業輸送や物流に関連するものです。例えば、都市部での配達や、短距離の運搬作業に利用されることが多いです。これらの用途では、走行距離や積載能力が重要な要素となりますが、電気トラックはこれらの条件をクリアしつつ、環境負荷を低減できる特徴を持っています。また、電気トラックは騒音が少ないため、夜間の配達作業にも適しています。このため、都市部での配達業務において、電気トラックは特に有望な選択肢となります。 電気トラックの関連技術には、バッテリー技術や充電インフラ、走行制御システムなどがあります。バッテリー技術の進化により、電気トラックの航続距離は年々向上しています。新しい材料や設計が導入されることで、より効率的で高容量のバッテリーが開発され、より長い走行が可能になっています。また、充電インフラも重要な要素です。特に商用車両の運行においては、充電ステーションの数や充電速度が影響を与えます。急速充電技術の進展により、電気トラックの充電時間も短縮されてきています。 さらに、走行制御システムは、電気トラックの運行管理を高度化し、効率的なルート設定や走行パフォーマンスの最適化を実現します。これにより、運転支援技術が搭載され、運転手の負担を軽減することも期待されています。近年では、自動運転技術の導入も進んでおり、電気トラックのさらなる効率化が求められています。 将来的には、電気トラックが物流や商業輸送の主要な手段として普及することが望まれています。そのためには、初期投資のコスト削減や、充電インフラの整備、さらには税制面での支援が重要です。また、企業の意識改革や、環境への配慮を促す施策も求められるでしょう。これらの取り組みが一体となり、電気トラックの普及が進むことで、より持続可能な運輸システムの構築が可能となります。 最終的に、電気トラックは環境に優しいだけでなく、運用コストの面でも競争力を持つことが期待されています。様々な業界での採用が進むことで、電気トラックは未来の輸送手段として確固たる地位を築くことでしょう。したがって、電気トラックの発展に注目し、それに伴う技術革新や制度改革が進むことが重要です。持続可能な社会を目指すために、電気トラックはますます重要な役割を果たしていくことでしょう。 |