同時に、北米では、エネルギー効率に関する規制により、オイルフリーのポータブルコンプレッサーへの移行が急速に進みました。この動きにより、大手 OEM は、厳しい排出ガスおよび騒音基準を満たす次世代モデルへの投資を増やすことを余儀なくされました。

ほとんどの Tier 1 サプライヤーは、生産量だけに焦点を当てるのではなく、環境認証の取得とデジタル機能の強化、特にリアルタイムのモニタリングと適応型負荷管理機能を必要とするフリート用途に注力しました。

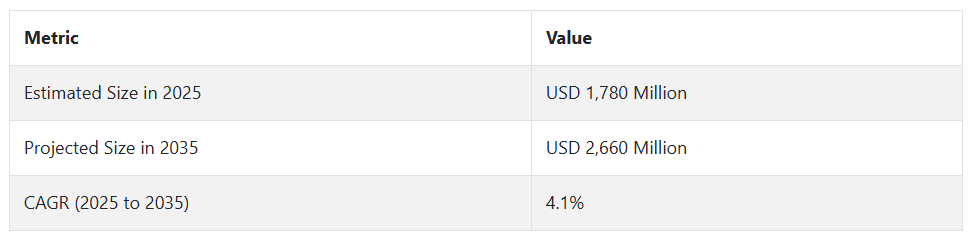

2025 年以降、Fact.MR は、この産業は4.1% の CAGR で着実な成長を続け、2035 年までに26 億 6,000 万米ドルに達すると予測しています。この成長は、アジアにおけるインフラ投資の拡大と、成熟経済圏における規制の強化によって推進されるでしょう。

IoT 対応モニタリング、軽量複合材ハウジング、および予知保全エコシステムとの接続性が、特に鉱業、ユーティリティ、災害対応アプリケーションにおいて差別化要因となるでしょう。さらに、産業用エネルギー監査により、高効率およびモジュール式の拡張性を備えたコンプレッサーが好まれるようになるでしょう。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、販売業者、レンタル事業者、エンドユーザーに均等に分散した 500 人のステークホルダーが参加)

ステークホルダーの主な優先事項

- エネルギー効率:世界全体の 85% のステークホルダーが、特に環境規制の強化に伴い、エネルギー効率基準の遵守を「重要な」優先事項として挙げています。

- 耐久性:79% が、屋外での産業用途に耐えるためには、堅牢な設計(鋳造アルミニウム、粉体塗装鋼)が不可欠であると強調しています。

地域差

- 米国:72% が、フリート最適化のためのリモートスタート/ストップ機能とテレメトリを重要視しています。一方、日本ではこの割合は 38% に留まっています。

- 西ヨーロッパ:83% が、都市部での導入には低騒音モデル(65 dB 未満)が不可欠であると回答しています。一方、韓国ではこの割合は 44% に留まっています。

- 日本/韓国:66% が、保管スペースを最小限に抑えるためのコンパクトさと垂直積み重ねを重要視しています。一方、米国では 29% でした。

先進技術の採用

大きな違い:

- 米国:61% のフリート管理者が、特にレンタル用途で、圧力/温度分析機能を備えた IoT 対応コンプレッサを採用しています。

- 西ヨーロッパ:53% が、動的負荷条件下でのエネルギー消費を最適化するために VSD (可変速駆動) コンプレッサを統合しています。

- 日本:24%のみがデジタル制御を採用しており、小規模アプリケーションへの過剰仕様を理由に挙げています。

- 韓国:39%がバッテリー駆動のポータブルモデルを採用しており、主に室内やトンネルのメンテナンスに利用されています。

ROIに関する収束的・相違的な見解:

- 米国の関係者の76%がGPS追跡と負荷監視から明確なROIを報告したのに対し、日本では31%のみがこのようなシステムを大規模導入可能と評価しています。

材料の好みとサステナビリティの傾向

共通認識

- 粉体塗装鋼は、耐久性と耐食性から、依然として最も人気のある材料です(世界全体で 62%)。

相違

- 西ヨーロッパ:49% が、軽量でリサイクルが容易なアルミニウムを好みました。

- 日本/韓国:43% が、都市部のコンパクトな作業に、複合ハイブリッド(鋼鉄フレームとポリマーケーシング)を好みました。

- 米国:68%が、高出力マシン用にフル鋼製フレームを維持しましたが、21%が建設現場の移動性向上のためアルミニウムへの移行を示しました。

価格感度とサプライチェーンの課題

共通課題:

- 91%が原材料コストの上昇を制約要因として挙げました – 鋼鉄(+26%)、アルミニウム(+19%)が2024年に増加。

地域差:

- 米国/西ヨーロッパ:59% が、電気自動車またはハイブリッド車モデルに 10~15% の割増料金を支払う意思があるとしています。

- 日本/韓国:74% が 3,000 ドル未満の低価格モデルを好み、中古車の輸入に関心を示しています。

- 韓国:48% がリースオプションまたは使用量に応じたレンタルモデルを好んでおり、米国では 20% に留まっています。

バリューチェーンの課題

メーカー

- 米国:57% が、熟練した組み立ておよび電子機器の統合における労働力不足に苦労しています。

- 西ヨーロッパ:51% が、CE マークおよびエネルギー表示に関連する規制文書に関する課題に直面しています。

- 日本:62% が、インフラの拡張の鈍化による国内需要の低迷を理由に挙げています。

販売業者

- 米国:68% が、部品のリードタイムに影響を与える港での遅延を理由に挙げています。

- 西ヨーロッパ:54% が、低コストの東欧からの輸入品との競争の激化に懸念を示しました。

- 日本/韓国:63% が、山間部や遠隔地での納期不履行を指摘しました。

エンドユーザー(建設会社、作業場、ユーティリティ):

- 米国:41% が、定期的なメンテナンスコストを最大の懸念事項として挙げました。

- 西ヨーロッパ:38% が、都市部での使用時間を制限する騒音規制を指摘しました。

- 日本:56% が、デジタル機能やインターフェースのトラブルシューティングに関する製品サポートの不足を報告しました。

今後の投資優先事項

一致:

- 世界の OEM およびレンタルプロバイダーの 72% が、バッテリー駆動および電気駆動のコンプレッサーの研究開発を増やす計画です。

相違:

- 米国:63% が、予防保守を可能にするテレマティクス統合への投資を計画しています。

- 西ヨーロッパ:58% が、都市部での運用向けに超低騒音型コンプレッサーへの投資を計画しています。

- 日本/韓国:47% が、現場特有のスペースの制約に対応するため、モジュール式で積み重ね可能なユニットへの投資を計画しています。

規制の影響

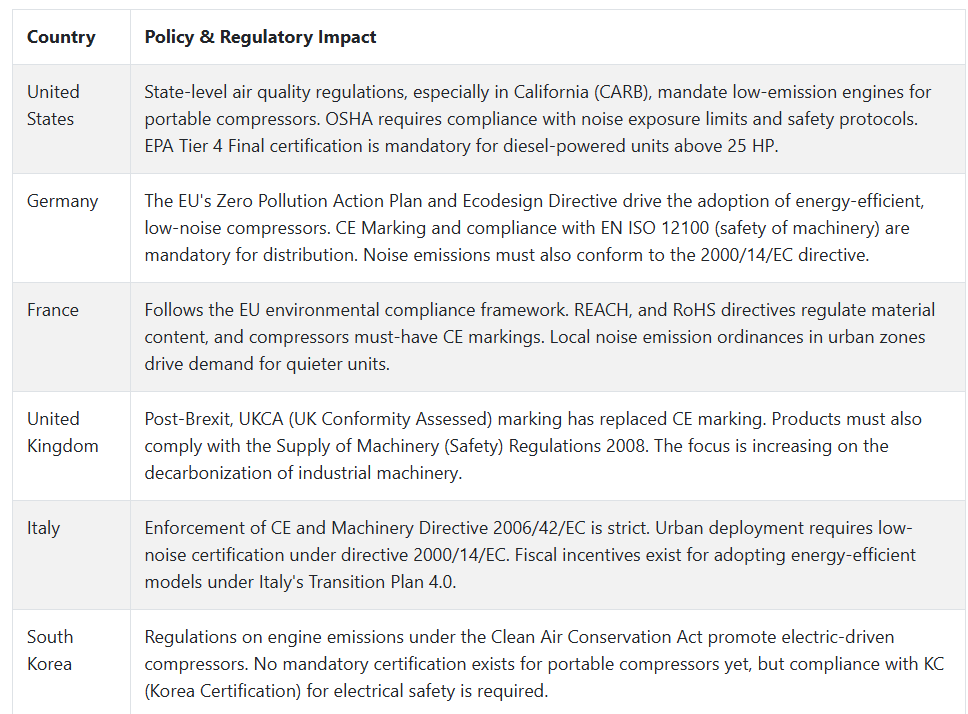

- 米国:69% が、州レベルの騒音およびエンジン排出ガス規制(カリフォルニア州 CARB など)が製品企画に大きな支障となっていると回答しています。

- 西ヨーロッパ:82% が、EU のゼロ汚染行動計画が、低排出のポータブルコンプレッサの開発を明確に推進していると回答しました。

- 日本/韓国:34% しか、規制の施行が緩く、検査周期も限られているため、国の規制が購買行動に影響を与えているとは考えていませんでした。

結論:相違点と共通点

- 高い合意点:効率、耐久性、コストの上昇は、すべての地域において中心的な関心事となっています。

主な相違点

- 米国:テレマティクスおよび大型車両群の最適化でリード。日本/韓国:コンパクトで手頃な価格の代替品を求めています。

- 西ヨーロッパ:厳しい規制圧力のもと、低騒音およびリサイクル可能な素材を優先しています。

- 戦略的洞察:ポートフォリオは、EU のモビリティと排出ガス、アジアのコストとスペース、米国の接続性と車両群の ROI といった、各地域の制約に合わせて調整する必要があります。

市場分析

この産業は、世界的なインフラ整備の進展と環境規制の強化を背景に、効率性を重視した着実な成長段階に入っています。建設、自動車、ユーティリティの各分野における、コンパクトで機動性が高く、エネルギー効率に優れた機器の需要が、この成長を推進しています。デジタル統合型で低排出ガスのモデルを提供するメーカーが最大の恩恵を受ける一方、コンプライアンス機能に欠けるレガシーシステムは、段階的に廃止されるリスクがあります。

オイルフリーおよびハイブリッドコンプレッサーモデルのイノベーションを加速

経営幹部は、世界的に厳格化する排出ガス規制に対応し、医療、食品加工、精密製造などのエネルギー意識の高い分野からの需要を獲得するために、オイルフリーおよびハイブリッドのポータブルコンプレッサーの研究開発投資を優先すべきです。

デジタル化と予知保全のトレンドに合わせた製品提供

進化する産業エコシステムにおいてその存在意義を維持するためには、企業は IoT 機能とリモート診断機能を製品ラインに組み込む必要があります。これにより、スマートでデータ駆動型のメンテナンスソリューションを求める顧客の好みに合わせ、総所有コストを削減することができます。

アジアにおけるチャネルパートナーシップとヨーロッパにおけるレンタルエコシステムの強化

アジア全域でインフラ投資が急増し、ヨーロッパではレンタル利用が拡大していることから、経営幹部は、流通ネットワークの拡大、現地化サービスハブの構築、合弁事業や買収の検討など、地域での浸透と対応力の強化を図る必要があります。

経営陣向け

競争優位を維持するためには、企業は、高効率でデジタル統合され、規制対応可能な製品ラインへと転換しなければなりません。この情報からは、産業オートメーションの需要の高まりに対応するため、スマート診断機能を組み込みながら、オイルフリーおよびハイブリッドモデルの開発を迅速に進める必要性が明らかになっています。

今後 12 ヶ月間は、ヨーロッパにおけるレンタルエコシステムの強化と、アジアにおけるサプライチェーンの現地化拡大に戦略の重点を移す必要があります。研究開発をサステナビリティの課題と顧客中心の機能に整合させることは、将来を見据えたポートフォリオを構築するだけでなく、ユーティリティ、災害対応、精密製造などの高成長産業への参入を可能にするでしょう。

セグメント別分析

設計別

ロータリースクリュータイプは、あらゆる産業における信頼性が高く効率的な機器の需要の高まりを背景に、評価期間中のCAGR 4% と最も高い成長が見込まれるセグメントです。ロータリースクリューコンプレッサーは、連続運転が可能であることから、信頼性が重要な商業用および産業用用途に最適です。

過熱することなく長期間運転できることから、自動車、建設、製造などの分野での需要が特に高まっています。効率と省エネ技術の進歩により、このセグメントは着実な成長を維持すると予測されています。

他の種類との競争にもかかわらず、ロータリースクリュー設計は、メンテナンスの容易さと安定した性能により、初期投資の高さを補って余りある優位性を維持しています。このセグメントは、産業用途の需要が旺盛な北米およびヨーロッパを中心に、今後も業界をリードし続けるでしょう。

潤滑方法別

油潤滑セグメントは、CAGR 4.2% の成長率で最も収益性が高くなります。これらのユニットは、潤滑によって摩擦を低減し、部品の長寿命化を図る、連続運転や重作業用途に最適です。

油潤滑コンプレッサーは、長時間にわたって大量の圧縮空気が必要な産業用途で好まれます。このセグメントは、製造、建設、鉱業などの産業における高性能で長寿命の機器に対する需要の恩恵を受けています。

しかし、環境規制やオイルフリーの代替品への嗜好の高まりにより、成長のペースは鈍化する可能性があります。それでも、需要の高い環境における信頼性とコスト効率の高さから、このセグメントは堅調な成長を維持するでしょう。

駆動の種類別

電気駆動タイプは、予測期間中のCAGR 4.5%と最も収益性の高いセグメントとなるでしょう。電気駆動ユニットは、そのエネルギー効率、運用コストの低さ、製造、建設、家庭用などさまざまな用途に組み込みやすいことから、ますます好まれるようになっています。

産業プロセスにおける再生可能エネルギーやエネルギー効率の高いソリューションへの移行が、電気駆動コンプレッサーの需要を牽引しています。さらに、技術の進歩により電気空気圧縮機の性能が向上し、汎用性が高まり、重作業にも対応できるようになっています。

この傾向は、エネルギー規制が厳格化しているヨーロッパや北米などの地域において、今後も成長を推進し続けるでしょう。

最終用途別

自動車部門は、2025年から2035年にかけてCAGR 4.8%の最も高い成長が見込まれています。空気圧縮機は、タイヤの空気圧調整、車両のメンテナンス、空気圧工具など、自動車産業に欠かせない機器です。

電気自動車(EV)の台頭と自動車整備センターの拡大に伴い、自動車分野における空気圧縮機の需要は引き続き拡大するでしょう。さらに、自動車の製造工程の自動化が進むにつれて、組立ラインにおける信頼性が高く高性能な圧縮機の需要が高まっています。

この分野は、エアサスペンションシステムや空気圧制御など、さまざまな用途に圧縮機が使用される電気自動車をはじめとする自動車技術の継続的な発展の恩恵を受けると予想されます。

国別インサイト

米国

米国の産業は、2025年から2035年の間に4.5%のCAGRで成長すると予測されています。米国は、建設、石油・ガス、自動車などの主要産業を牽引役として、空気圧縮機の重要なハブとなっています。エネルギー効率に優れ、低排出のモデルに対する需要の高まりは、ディーゼル圧縮機に関するEPAのTier 4 Final排出基準などの厳しい環境規制によって後押しされています。

さらに、カリフォルニア州の厳しい大気質規制など、州ごとの規制も、より環境に優しい技術の採用を推進しています。この業界は、産業、特に建設および製造における自動化の進展も影響を受けています。もう 1 つの推進要因は、効率的なメンテナンスとモニタリングのためのリアルタイムデータを提供する、IoT 対応コンプレッサーの採用拡大です。

英国

英国の売上高は、この期間に CAGR 4.0% の成長が見込まれています。ブレグジット後、英国の産業は、特に特定の製品について CE マークに代わる UKCA (UK Conformity Assessed) マークの導入により、認証およびコンプライアンスのプロセスを変更しています。

グリーンテクノロジーとエネルギー効率の重視の高まりにより、低排出の電気駆動モデルの需要が拡大しています。2050 年までに炭素排出量を実質ゼロにするという政府の公約と、その厳格な環境政策が、産業の動向に大きな影響を与えると予想されます。

フランス

欧州連合(EU)が環境の持続可能性に重点を置いていることを受け、フランスでは、エネルギー効率に優れ、低排出のコンプレッサーの需要が増加すると予想されます。フランスの規制は、エコデザインやゼロ汚染行動計画などの EU 指令と整合しており、メーカーはより環境に優しいソリューションへの移行を迫られています。フランスの売上高は、2025年から2035年にかけて3.9%のCAGRで成長すると予測されています

。主要消費業界であるフランスの建設業界は、自動化および持続可能な機械化へと移行しており、電気およびハイブリッドシステムの利用が促進されています。さらに、グリーン鋼の利用など、炭素を排出しない生産プロセスに重点を置いていることから、エネルギー効率の高い機器の需要が拡大すると予想されます。また、インフラのアップグレードや環境規制の遵守を推進する政府の取り組みも、フランスのメーカーにとって追い風となっています。

ドイツ

ドイツのこの産業の収益は、2025年から2035年にかけて年平均成長率4.3%と予測されています。ヨーロッパ最大の経済大国であるドイツは、エネルギー効率の高い自動化機器など、最先端技術の採用において最先端を走っています。EU のエコデザイン指令や騒音排出基準など、同国の厳しい環境規制により、より静かで低排出のコンプレッサーの開発と導入が進んでいます。

建設および自動車セクターが主な推進力となっており、自動化およびインダストリー 4.0 技術の需要が高まり、採用率の向上に貢献しています。産業が二酸化炭素排出量の削減を目指す中、電動およびハイブリッドコンプレッサーへの移行が顕著になっています。ドイツは、高品質で耐久性に優れた機械に重点を置いた、確立された製造拠点の恩恵を受けており、国内外の企業にとって魅力的な地域となっています。

イタリア

イタリア政府の「移行計画 4.0」は、グリーン技術を採用する企業に財政的優遇措置を提供しており、エコフレンドリーなシステムの需要を後押ししています。また、イタリアの製造業は、汎用性の向上と運用コストの削減に貢献するモジュール設計にますます注力しています。この需要は、同国の強固なインフラと進行中の建設プロジェクトによって後押しされています。

イタリアのこの産業は、2025 年から 2035 年の予測期間において 4.1% の CAGR で成長すると予想されています。国内需要と EU のグリーンエネルギー移行への参加を背景に、イタリアはエネルギー効率に優れ、低排出の技術の採用に注力しています。EU のエコデザイン指令により、イタリアは、特に建設、自動車、製造などの分野において、より静かでエネルギー効率の高いソリューションの推進を迫られています。

韓国

韓国は、持続可能性にますます重点を置いており、政府は補助金や優遇措置を通じて、環境に優しい技術を奨励しています。さらに、農業における自動化酪農場やロボットシステムの需要の高まりが、高度なソリューションの推進要因となっています。しかし、この産業は、中小企業を阻害する可能性がある先進技術のコストの高さなどの課題に直面しています。

韓国のポータブル空気圧縮機産業は、CAGR 4.2% の成長が見込まれています。アジア有数の産業拠点である韓国では、自動化と IoT 統合が進んでおり、先進システムの需要が拡大しています。建設業と自動車産業は、高性能でエネルギー効率の高いソリューションを必要としているため、成長の主要要因となっています。

日本

日本の状況としては、自動化およびエネルギー効率の高い機器の普及率が比較的高いです。しかし、初期投資額が高く、多くの農村地域では小規模な手動システムが好まれているため、他の地域に比べ成長は鈍化する可能性があります。日本の売上高は、予測期間において 3.8% の CAGR で拡大すると予測されています。

建設業界と農業セクターが依然として最大の消費分野です。政府は 2050 年までの脱炭素社会実現を掲げており、エネルギー効率と低排出技術への関心が高まっています。

最先端システムへの投資額が高く、地方では IoT やロボットシステムの普及率が低いなどの課題がありますが、エネルギー効率と自動化の進展に伴い、日本は緩やかな成長を続ける見通しです。

中国

中国がグリーン経済への道を進む中、エネルギー効率と低排出技術への注目が高まっています。持続可能なインフラの強化と汚染の最小化に向けた政府の取り組みにより、新しい環境基準に準拠したシステムの需要が拡大するでしょう。中国の産業は、急速な工業化と都市化に後押しされ、評価期間中は 5.0% の CAGR で拡大すると予想されます。

さらに、建設機械や農業機械の自動化、ロボットベースのソリューションに対する需要の高まりも、技術の採用拡大を後押ししています。大規模なインフラ整備と充実した産業基盤も、需要の伸びを後押ししています。しかし、サプライチェーンの混乱や原材料価格の上昇は、コストに影響を与える要因となる可能性があります。こうした障害はあるものの、中国の産業の成長と持続可能性への取り組みは、この地域を魅力的な市場としています。

競争環境

ポータブルエアコンプレッサー業界は、グローバル企業と地域メーカーが技術、価格、流通力などで競争する、依然としてやや分散した状況にあります。しかし、最近の M&A 動向は、特に北米および欧州のメーカー間で、徐々に統合が進んでいることを示しています。

大手企業は、価格差別化、エネルギー効率の高いモデルの革新、地域での事業拡大のための戦略的提携などを通じて、積極的な競争を展開しています。イノベーションは、産業および家庭用の需要の高まりに対応するため、コードレス、オイルフリー、低騒音などのコンプレッサー技術を中心に展開されています。主要企業は、顧客維持と新規セグメントの獲得のために、サービスネットワークの拡大、合弁事業の設立、アフターサービスの強化に注力しています。

Atlas Copco は、事業拠点を積極的に拡大しています。2024年2月には、北米でのレンタルサービスの存在感を強化するため、米国の National Pump & Compressor の空気圧縮機部門を買収しました。この動きは、販売とレンタルの両チャネルを拡大するという Atlas Copco の二面戦略を反映したものです。

もう 1 つの大手企業である Ingersoll Rand は、2024 年 4 月、Chart Industries から Howden Roots を 3 億米ドルで買収し、特にプロセス産業における産業用空気事業強化を図ることを発表しました。この買収により、エンジニアリングおよびアフターマーケットサービスにおけるシナジー効果により、製品の幅が広がり、グローバル競争力が強化される見通しです。

Doosan Portable Power は、技術アップグレードに注力し、2024年3月に、燃費効率とリモート診断機能を強化した Tier 4 Final 対応ポータブルコンプレッサーの新シリーズを発売しました。これは、ヨーロッパおよび北米における排出ガス規制の強化と、より環境に優しい代替製品の需要の高まりに対応したものです。

一方、日立グループの子会社であるスラーは、2024年初頭にサンベルト・レンタルズと戦略的提携を締結し、米国全土で電気式ポータブルコンプレッサーの新車輌を供給することで、電気化への移行を加速します。

市場シェア分析

アトラスコプコ (18-22%)

アトラスコプコは、エネルギー効率に優れた IoT 接続コンプレッサーで市場を支配します。堅実な研究開発と広範なグローバルサプライチェーンを武器に、自動車や建設などの主要産業で圧倒的な存在感を発揮します。同社は、さまざまな分野に先進的で持続可能なソリューションを提供することで、業界シェアを拡大するでしょう。

インガーソル・ランド (15-18%)

インガーソル・ランドは、堅固な産業基盤と IoT 対応圧縮機械の製品ラインナップの拡充に注力します。継続的なイノベーションにより、エネルギー効率の高いソリューションとインテリジェントな技術統合に対する需要の高まりを活かし、新たな新興産業に参入し、予測期間中の安定した成長を目指します。

ケーザー・コンプレッサーズ(12~15

ケーザーは、持続可能な水素対応コンプレッサーの開発に注力し、エネルギー効率と長期コストが最も重要な地域を重点的に展開していきます。特に再生可能エネルギー分野におけるイノベーションへの取り組みにより、欧州および北米地域を中心にシェアを拡大していく予定です。

Sullair(日立)(10~12

Sullair は、需要が拡大しているオイルフリーコンプレッサーを中心に、アジア太平洋地域での事業拡大を継続します。日立の支援を受けて、製品ラインナップの多様化を図り、世界の建設および産業分野での地位をさらに強化し、主要産業の成長を推進するでしょう。

Doosan Portable Power(8~10

Doosan は、新興産業を中心に、建設および鉱業における成長を見込んでいます。同社は、耐久性が高く高性能なコンプレッサーに注力しており、インフラ開発や産業用途向けに堅牢で高耐久性の機器を必要とする産業におけるシェアを拡大するでしょう。

Makita (6-8%)

Makita は、DIY および中小企業向けを中心に、コードレスのポータブルコンプレッサーの需要拡大を追い風として成長するでしょう。マキタは、強力な製品ラインと使いやすさを重視した製品により、消費者向けおよび産業用コンパクトポータブルソリューションのトップメーカーとしての地位を確立していきます。

その他の主要企業

- Cummins

- Gardner Denver

- Hitachi

- Fusheng

- Boge Compressors

- Hyundai Heavy Industries

- Airman

- Lonking

- Mi-T-M Corporation

- Pneumatech

- Quincy Compressor

- United Rentals

- Chicago Pneumatic

- Wuxi Pioneering Compressors

- ELGi’s

- Bac Compressors

- Rolair Systems

- TEWATT

- Sumake Industrial Co., Ltd.

- REMEZA

- Zycon

ポータブルエアコンプレッサー市場のセグメント化

設計別:

- ロータリースクリュータイプ

- ロータリー遠心式

- レシプロタイプ

潤滑方法別:

- 油潤滑

- オイルフリー

駆動方式別:

- 電気

- ディーゼル

最終用途別:

- 自動車

- 航空

- 石油・ガス

- 建築・建設

- 鉱業

- 発電

- その他(防衛、研究など)

地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 主な市場動向

- 市場背景

- グローバル市場規模(百万米ドル)および数量(台)の分析と予測、2020年から2035年

- グローバル価格ポイント分析

- グローバル市場価値(百万米ドル)および数量(台)の分析と予測、2020年から2035年

- 2020年から2024年の世界市場規模および数量分析、2025年から2035年の予測、設計別

- ロータリースクリュータイプ

- ロータリー遠心

- 往復

- 2020年から2024年の世界市場規模および数量分析、2025年から2035年の予測、潤滑別

- 油潤滑

- オイルフリー

- 2020年から2024年の世界市場規模および数量分析、2025年から2035年の予測、駆動タイプ別

- 電気

- ディーゼル

- 2020年から2024年の世界市場規模および数量分析、2025年から2035年の予測、最終用途別

- 自動車

- 航空宇宙

- 石油・ガス

- 建築・建設

- 鉱業

- 発電

- その他(防衛、研究など

- 2020年から2024年の世界市場規模および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東

- 2020年から2024年の世界市場規模および数量分析、2025年から2035年の予測、設計別

- 北米市場規模および数量分析、2020年から2035年の予測

- ラテンアメリカ市場規模および数量分析、2020年から2035年の予測

- ヨーロッパ市場規模および数量分析、2020年から2035年の予測

- アジア太平洋市場規模および数量分析、2020年から2035年の予測

- MEA 市場規模および数量の分析と予測 2020 年から 2035 年

- 世界市場 – 主要国の分析

- 競争評価

- 企業プロフィール

- Atlas Copco

- Ingersoll Rand

- Kaeser Compressors

- Sullair

- Doosan Portable Power

- Cummins

- Gardner Denver

- Makita

- Hitachi

- Fusheng

- Boge Compressors

- Hyundai Heavy Industries

- Airman

- Lonking

- Mi-T-M Corporation

- Pneumatech

- Quincy Compressor

- United Rentals

- Chicago Pneumatic

- Wuxi Pioneering Compressors

- ELGi’s

- Bac Compressors

- Rolair Systems

- TEWATT

- Sumake Industrial Co., Ltd.

- REMEZA

- Zycon

- Fact.MR の調査方法

- 免責事項およびお問い合わせ先

| ※参考情報 ポータブル型エアコンプレッサーは、持ち運びが可能なエアコンプレッサーの一種で、さまざまな空気圧を必要とする作業に利用されます。一般的に、電源を確保できる環境で使用され、コンパクトなデザインと軽量設計が特徴です。これにより、現場や車両、家庭など多様なシーンで活躍します。 ポータブル型エアコンプレッサーは、大きく分けていくつかの種類があります。まず、電動式とガソリン式の2つに分類できます。電動式は、家庭用電源やバッテリーから電力を供給され、家庭やオフィスでの一般的な用途に適しています。ガソリン式は、エンジンを搭載しており、高い出力が求められる現場作業や屋外イベントなどに対応します。また、エアータンクの有無でも分類されます。タンク付きのものは一時的に空気を蓄えることができ、瞬間的な大流量が求められる作業に便利です。一方、タンクなしのものはコンパクトで軽量ですが、連続した高圧が必要な作業には不向きです。 これらのコンプレッサーは、様々な用途に利用されます。一般的な用途としては、自動車のタイヤの空気圧調整や、自転車のタイヤのインフレーションがあります。また、エアガンを使った塗装作業や、木工品の接着、エアツールを用いた各種作業など、プロフェッショナルな現場でも使用されます。特に、DIY愛好者や職人に重宝されており、限られたスペースでも使用できるため、人気があります。 ポータブル型エアコンプレッサーの関連技術の一つは、モーターの進化です。最近では、ブラシレスモーターを採用する製品が増えており、これにより効率的にエネルギーを消費し、静音性も向上しています。また、インバータ技術を取り入れた商品もあり、電力使用の最適化を図ることができます。これらの技術は、コンプレッサーの性能を高め、使用時の快適性を向上させています。 さらに、ポータブル型エアコンプレッサーには多機能モデルも存在します。インフレーションノズルやエアブラシ用のアダプター、さらには圧力計が装備されたものもあり、これにより多様な作業に対応できます。最近では、スマートフォンアプリと連携できるモデルも登場し、使用状況のモニタリングやリモート操作が可能です。 安全性も重要な要素です。多くの製品は過熱防止機能や圧力調整機能を備えており、使用中のトラブルを未然に防ぎます。また、軽量で持ち運びやすいため、ユーザーが安全に使用できる設計が求められます。 ポータブル型エアコンプレッサーの選び方としては、使用する目的や作業環境に応じた選定が重要です。例えば、家庭用であれば電動式モデルが適しており、頻繁に移動しながら使用する場合は、コンパクトで軽量なものが良いでしょう。また、エアタンクの容量も考慮し、作業内容に合ったモデルを選ぶことが大切です。 このように、ポータブル型エアコンプレッサーは、その便利さと多様性から、さまざまなシーンで役立つアイテムです。効率よく圧縮した空気を利用することで、作業をスムーズに進められるため、多くのユーザーに愛されています。今後も技術の進化により、更なる性能向上が期待されており、ますますの普及が見込まれます。 |