都市化、可処分所得の増加、多忙なライフスタイルにより、健康的なクイックミールに対する需要が高まっています。包装されたミューズリー製品は、その利便性、柔軟性、調理時間の短縮から、先進国および新興産業でますます普及しています。すぐに食べられるタイプや持ち運び可能なパックなど、企業は移動中の消費に対応するため、さまざまな形式の製品開発を進めています。

メーカーが、古代穀物、スーパーフードなどのエキゾチックな食材や、プロバイオティクス、アダプトゲンなどの機能性成分を配合した製品を発表し、ミューズリーカテゴリーにプレミアム化が進んでいます。こうした革新は、栄養価の向上だけでなく、飽和状態にある業界における差別化にもつながっています。同時に、特にミレニアル世代や Z 世代の消費者を中心に、サステナビリティと倫理的な調達も価値のドライバーとなっています。

小売および E コマースの拡大により、国際的な展開が進んでいます。デジタルシェルフは、消費者の発見において重要な役割を果たしており、新しいブランドが急速に成長するための場を提供しています。競争が激化する中、各社はセグメンテーションマーケティングやクリーンラベルのストーリーに投資し、ブランドの信頼性とリピート購入の確立を図っています。

Fact.MR のステークホルダーの視点に基づく産業の動向に関する調査結果

パッケージミューズリーの主な推進要因は、より機能的な製品である傾向があり、79% のステークホルダーが、健康とウェルネスがこの分野の勢いを牽引していると回答しています。しかし、その機能的なメリットは、心臓の健康、体重管理、消化器の健康など多岐にわたっています。

パッケージ入りミューズリー製品のセグメンテーション 消費者のクリーンラベルに対する期待も高く、73% が添加物不使用の製品を望んでいます。しかし、製品形態の革新(単回分包装や再封可能な包装)は、より成熟したフィットネス志向の産業で普及し始めています。

技術は、製品とパッケージの進化を変えました。61% の生産者が、イノベーションの課題に対応するために AI と自動化を利用しており、北米がトップの座を占めています(ヨーロッパでは、環境に優しい包装がトップです)。この地域は、技術の統合は遅れていますが、在庫管理ツールを用いてサプライチェーンをデジタルで最適化しています。サステナビリティの ROI に関する初期の証拠は、地域によって散在し、不均一です。ブランドとの整合性によるメリットは、ヨーロッパでより強く見られます。

最も影響を受けているのは、オート麦、種子、ナッツ類です。原材料価格の変動がサプライチェーンのストレスにつながっています。ヨーロッパは有機農産物の生産能力の不足に苦しみ、アジア太平洋地域は特殊食材の輸入に依存しており、北米は輸送および物流コストの圧力にさらされています。こうした動向により、業界は現地調達と価格設定戦略の見直しを迫られています。

当社は、強化 SKU への投資をさらに拡大します(75% の企業が、栄養強化ミューズリーブレンドへの投資を計画しています)。北米は特定の消費者層、ヨーロッパはトレーサビリティのある現地調達、アジア太平洋地域はファミリー向けの大量販売に重点を置いています。健康志向のミューズリーは、機能的なイノベーション、クリーンラベル、地域への適応が主流となるでしょう。

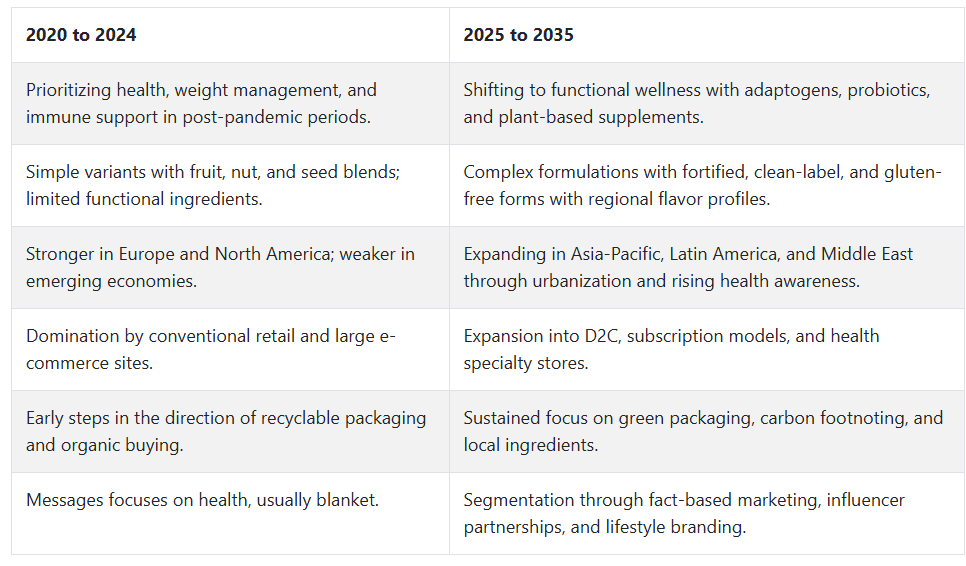

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、世界的な健康志向の高まりにより、包装ミューズリー製品市場は大幅に成長しました。特に都市部の消費者は、より健康的で便利な朝食用食品への移行が進み、ミューズリーは、その高い食物繊維含有量、天然成分、体重管理や心臓の健康との関連性から、大きな注目を集めました。

パンデミックにより、家庭での消費が増加し、健康意識が高まったことで、この傾向はさらに加速しました。各社は、ドライフルーツや種子、高タンパク質などのバリエーションを発売しましたが、包装ミューズリー製品市場は、先進産業の従来型小売チャネルおよびデジタルチャネルに集中した状況が続きました。価格の高さと認知度の低さにより、コストに敏感な新興産業への浸透は停滞しました。

2025年から2035年にかけて、機能性の革新と地域化が進むことで、包装ミューズリー製品市場ではトレンドの変化が見られます。消費者が総合的な健康を求める傾向が強まる中、機能的なメリットが、プロバイオティクス、アダプトゲン、植物性タンパク質の強化といった多様化を推進するでしょう。

クリーンラベルやグルテンフリーの製品は、ミレニアル世代やZ世代を中心に、さらに人気が高まります。リサイクル可能や分量調整可能な包装などの包装の革新は、サステナビリティに対する期待の高まりに対応したものとなるでしょう。さらに、ライフスタイルの変化や都市化により健康的な朝食の需要が拡大している新興経済諸国に進出するため、ブランドはデジタルマーケティングやD2Cプラットフォームへの移行を加速するでしょう。

セグメント別分析

種類別

2025 年、パッケージ入りミューズリー製品市場では、シリアルまたはシリアルベースの製品が圧倒的に人気で、業界全体の 70% を占めます。一方、ミューズリーバーは 20% を占めます。この分布は、ボウルタイプの従来型の朝食を好む消費者の傾向を強調するとともに、利便性や分量の調整が可能なバーなどの持ち運び可能なタイプへの関心の高まりを浮き彫りにしています。

その汎用性、調理のしやすさ、利便性から、シリアルベースのミューズリー製品は、常に消費者の第一選択肢として君臨しています。これらの製品には、オート麦、ドライフルーツ、ナッツ、種子、ビタミンやミネラルが強化されています。Alpen(Weetabix Ltd)、Familia Swiss Muesli(Bio-Familia AG)、Kellogg’s などのブランドは、シリアルタイプのミューズリー、無糖、タンパク質入り、グルテンフリーなど、さまざまなブランドを販売しています。

例えば、Alpen は、健康志向の消費者に対応するため、製品ラインをある程度、高繊維・低糖のバリエーションに拡大しています。Familia のオーガニックミューズリーは、クリーンラベルで持続可能な食品を求める消費者にアピールし、ヨーロッパやアジアで人気を博しています。

ミューズリーバーは、産業のシェアは小さいものの、スナックとして食べられる健康食品の需要がますます高まっていることから、補完的な成長で先頭を走っています。ミューズリーバーは、基本的に、さまざまなミューズリー成分の栄養と、外出先でもすぐに食べられる利便性を兼ね備えています。

KIND(Mars, Incorporated)や Nature Valley(General Mills)などのブランドは、全粒穀物と食物繊維を配合したミューズリータイプのグラノーラバーでこの分野に参入しています。これらの製品は、栄養を重視する一方で、食事に関しては機動性を重視する、働くプロフェッショナルやアクティブな消費者に好評です。インドでは、Yoga Bar と Bagrry が、ミューズリーをブレンドしたプロテインバーとエネルギーバーでこのトレンドに対応しています。

このように、シリアルタイプのミューズリーは、健康的な朝食として世界的に普及していますが、バーは、携帯性と機能性を求める消費者のニーズの高まりに対応しています。

流通チャネル別

2025 年には、流通チャネル別のパッケージミューズリー製品市場は、コンビニエンスストアが 25% を占め、スーパーマーケットが40% と大きなシェアを占めるでしょう。このような流通シナリオは、ミューズリーのような健康的な朝食を消費者に届けるチャネルとして、小売業が一般的に重要であることを示しています。

製品の広範な入手可能性、競争力のある価格、および強いブランド認知度により、スーパーマーケットがこのセグメントを支配しています。グローバルブランドとローカルブランドの両方がここで取り扱われており、例えばケロッグ、アルペン、ネスレのフィットネスミューズリー、インドのバグリ、スイスのファミリアなどが挙げられます。

これらの店舗では、健康志向の消費者を魅了する店内プロモーションや健康志向の売り場が設けられており、衝動買いや計画的な購入を促進しています。これらの店舗はいずれも重要であり、主にウォルマート、テスコ、カルフール、クローガーが挙げられます。これらの店舗は、健康状態を管理している消費者が、健康成分、栄養価、価格を店頭で自分の目で比較できる、消費者に欠かせないアクセス性を実現しています。

コンビニエンスストアは流通の 25% を占め、流通網を完成させています。都市部や郊外における、迅速なアクセスと時間効率を重視する産業において重要な役割を果たしており、主にこれらのチャネルを通じて、ミューズリーバー、単回分入りのシリアルパック、およびすぐに飲めるミューズリー飲料を販売しています。

オフィス、学生、通勤者は、外出先で健康的なスナックを求めるため、通常、これらの商品をよく購入しています。7-Eleven や Circle K を含む多くの米国および日本の企業は、消費者の嗜好の変化を反映して、Nature Valley、KIND、Yoga Bar などの地域ブランドによるミューズリーバーなど、より健康的な商品を多く取り入れています。

流通ミックスの多くは、バラエティ重視の小売業と利便性重視のチェーン店において、さまざまな小売業態が融合し、世界中のパッケージミューズリー製品の売上高に影響を与えていることを示しています。

国別分析

米国

米国のパッケージミューズリー製品市場は、調査期間において6%の CAGR の成長が見込まれています。健康とウェルネスに対する消費者の関心の高まりと、便利で健康的な朝食の選択肢を求める傾向の高まりが、パッケージミューズリー製品の需要を後押ししています。また、植物由来のクリーンラベル食品の人気の高まりも、この産業の成長に寄与しています。ミューズリーは、全粒穀物と天然成分を含んでいるため、この 2 つのトレンドの両方に適合しています。

食品企業は、アメリカの消費者の多様な栄養需要に対応するため、グルテンフリー、オーガニック、高タンパク質、スーパーフードを配合した製品を展開しています。オンライン、自然食品店、大型量販店など、健康食品の小売流通が拡大し、入手しやすさが向上しています。

iber、低糖、消化に良いというメッセージも、消費者の受け入れを促進しています。機能性食品や最小限の加工食品の需要が引き続き高まる中、ミューズリーは健康的な食事の定番として着実な成長を見込むことができるでしょう。

英国

英国の包装ミューズリー製品市場は、調査期間中に5.5% の CAGR で拡大すると予想されています。シリアル朝食食品の文化的な人気と、天然の全粒穀物食品への関心の高まりが、包装ミューズリー製品の安定した需要を支えています。英国は、砂糖の摂取量削減と国民の健康増進に積極的に取り組んでいるため、従来の甘味のある朝食用シリアルに代わる健康的な食品として、ミューズリーの人気が高まっています。

小売業者は、バーチャーミックス、低GI製品、持ち運び可能な製品など、さまざまな種類のミューズリーを販売しています。クリーンラベルの表示や、リサイクル可能な包装、持続可能な方法で調達された原材料の使用など、持続可能性に関する認証も消費者の購入決定に影響を与えています。

フレクシタリアンやビーガン食の人気も、乳製品を使用しない高繊維のミューズリーミックスのトレンドを後押ししています。明確な表示と職人のイメージに支えられたプレミアム化の推進要因は、今後 10 年間にわたって包装ミューズリー製品市場の成長を継続的に牽引すると予想されます。

フランス

フランスの包装ミューズリー製品市場は、調査期間中に 5.1% の CAGR で成長すると予想されています。健康意識の高まりと、天然食品や有機食品への移行が、パッケージミューズリー製品の市場をますます拡大させる主な要因となっています。フランスの消費者は、栄養価が高く、自然でグルメな製品を好みます。これは、ドライフルーツ、ナッツ、種子を含むミューズリー製品に最適です。

手作りのプレミアムブランドも、クリーンラベルや無添加の朝食の需要が高い都市部を中心に人気が高まっています。オーガニック食品店やバイオショップのチェーンが拡大し、特製ミューズリー製品の入手可能性が高まっています。

また、若い消費者層の間でスポーツや健康的なライフスタイルへの関心が高まっていることも、高タンパク質や高繊維の食事の一部としてミューズリーの利用拡大を促進しています。継続的な製品革新と天然成分への重視により、当面は産業の健全な成長が見込まれます。

ドイツ

ドイツの包装ミューズリー製品市場は、調査期間中に5.4% の CAGR で成長すると予測されています。ミューズリー文化の早期消費者の 1 つであるドイツでは、さまざまな消費者層の間で包装ミューズリー製品の需要が高まっています。消費者は健康的な食事に関心があり、「グリーン」な消費者や、伝統的な全粒穀物の朝食を求める消費者が、このカテゴリーへの安定した需要を牽引し続けています。

ドイツの企業は、古典的なオーツ麦と果物から、プロバイオティクス、スーパーフード、タンパク質強化素材を配合した機能性製品まで、多様なミューズリー製品ラインナップを誇っています。フェアトレードやオーガニックの表示が増加しており、購入者を誘導しています。

消費者の行動は道徳的消費主義の影響を受けており、個人はより環境に優しい植物由来の選択肢を好む傾向にあります。小売業者は、さまざまな食事ニーズに応えるため、オンラインとオフラインの両方のチャネルを活用しており、包装ミューズリー製品の市場は安定的に成長を続けています。

イタリア

イタリアの包装ミューズリー製品市場は、調査期間中に4.9% の CAGR で成長すると予測されています。イタリアの伝統的な朝食は、コーヒーやクロワッサンなどの軽食が主流ですが、新しい消費者のパターンにより、ミューズリーなど、栄養価が高く、満腹感のある朝食食品の需要が高まっています。都市部の働くプロフェッショナル、栄養意識の高い消費者、そして国際的な食トレンドを歓迎する若い世代が、需要を牽引しています。

ミューズリーは、高級スーパーマーケットの棚、健康食品店、インターネット小売店でより目立つように陳列され、バランスのとれた高繊維の自然食の一部としてよく宣伝されています。イタリアの農家や輸入業者は、乾燥イチジク、柑橘類、ナッツなど、地中海風の風味を含むミックスを、地元の消費者の味覚にアピールする商品として強調しています。

便利な再封可能な包装の製品が販売されていることも、忙しい消費者の需要を後押ししています。全体として、パッケージ入りミューズリー製品市場は、ホリスティックな健康と機能性栄養への関心の高まりを背景に、緩やかながらも着実な成長を続けるでしょう。

韓国

韓国のパッケージ入りミューズリー製品市場は、調査期間中に5.7% の CAGR で成長すると予測されています。健康とウェルネスを重視する西洋の食のトレンドが、韓国消費者にも急速に浸透しています。

ミューズリーは、特に若いプロフェッショナルや健康志向の家庭で、健康で便利な朝食やスナック食品として採用されています。企業は、黒ごま、さつまいも、小豆などの地元食材をミューズリー製品に配合し、製品ラインナップの現地化を進めています。

現代的な小売店舗や健康志向のECプラットフォームでの販売拡大により、製品の可視性が向上しています。高タンパク質食や機能性食のトレンドが、チアシードやフラックスシードなどのスーパーフードを配合したミューズリーの需要を後押ししています。消化器健康や天然食物繊維の摂取に関する啓発キャンペーンも、韓国における健康志向層の採用を継続的に促進すると予想されます。

日本

日本の包装ミューズリー製品市場は、予測期間において 5% の CAGR で成長すると予想されます。日本の一般的な朝食はシリアルベースの朝食とは異なりますが、グローバルなライフスタイルへの接触の増加により、包装ミューズリー製品の需要が高まっています。

都市部の消費者、特に若年層と外国人居住者は、時間節約型で健康的な朝食オプションを求めています。日本企業は、抹茶、ゆず、小豆などの地元食材を使用したミューズリーを発売し、地元の味覚にアピールしています。消化の健康、体重管理、バランスの取れたエネルギーを強調したポジショニングも、市場での需要を後押ししています。

小売店では、プレミアムなオーガニック製品から便利な単品製品まで、幅広いミューズリー製品が販売されています。朝食の持ち帰り傾向が続き、機能性食品の需要が高まる中、ミューズリーは、変化し続ける日本の食品市場において、その地位を確固たるものにしていくでしょう。

中国

中国の包装ミューズリー製品市場は、調査期間中に6.6% の CAGR で拡大すると予想されています。都市化、可処分所得の増加、食生活の変化が、包装ミューズリー製品の力強い成長を推進しています。

消費者は、体重管理、腸の健康、全般的な健康のために、便利で健康的な朝食ソリューションをますます求めるようになっています。西洋の食文化に対する需要の高まりと、食物繊維や全粒穀物の摂取の必要性に関する知識の拡大が、都市部での消費を強力に後押ししています。

中国および国際的な企業は、タンパク質、プロバイオティクス、低糖を配合した強化ミューズリーブランドを発売しています。オンラインチャネルおよび健康食品チェーンは、特に健康や技術に精通した若者にとって重要な流通チャネルとなっています。マーケティング、製品のパーソナライズ、オンラインエンゲージメントへの持続的な投資により、予測期間中は高い成長の勢いが維持される見通しです。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの包装ミューズリー製品市場は、調査期間中に 5.8% の CAGR で成長すると予想されます。両国には、栄養、サステナビリティ、クリーンな食事に対する消費者の意識が高い、成熟した健康食品産業があります。ミューズリーは、健康的な植物由来の朝食やスナック食品として、すべての年齢層に非常に人気があります。現地メーカーは、混雑した市場で自社製品の差別化を図るため、地元の果物、ブッシュハニー、古代穀物の使用を試験的に導入しています。

グルテンフリーやオーガニックの製品は、アレルギーに配慮した、持続可能な方法で生産された食品を求める消費者の要望を反映して、特に人気があります。小売環境では、健康食品店で販売されるバルクシリアルから、大手スーパーで販売される分量調整済みのパックまで、さまざまな形態の製品が販売されています。消費しやすい栄養価の高い食品に対する需要が継続していることに加え、輸出志向が非常に高いことが、この地域全体の産業の拡大を後押しするでしょう。

競争の見通し

包装ミューズリー製品市場は、ケロッグ社、ジェネラル・ミルズ社、ペプシコ社が支配しています。これらの国際企業は、流通と健康志向のブランドの強力なポジショニングに注力しています。2024 年以降、ケロッグ社は、繊維が豊富な朝食に対する消費者の需要の高まりを活かし、Special K および W.K. Kellogg ブランドで、クリーンラベルのオーガニックミューズリーを拡充する予定です。

ジェネラル・ミルズはイノベーション戦略を重視し、植物由来タンパク質と古代穀物を新製品に組み込んだ「ネイチャー・バレー」と「カスケイディアン・ファーム」ラインのミューズリー開発に注力しています。

ペプシコは「クエーカー」ブランドでミューズリーのバリエーションを拡大し、地域ごとの味覚に合わせた風味の改良を進めています。

それにもかかわらず、Post Holdings, Inc. および TreeHouse Foods, Inc. は、ミューズリーにおけるプライベートブランドとバリューセグメントに重点的に取り組み、北米およびヨーロッパで積極的な価格設定とバルク販売による規模の経済を実現しています。一方、Associated British Foods の主力ブランドである Dorset Cereals は、職人的なスタイルとサステナビリティをコンセプトにした包装により、西ヨーロッパおよびアジア太平洋地域で人気を博しています。

Bob’s Red Mill などの小規模な企業は、透明性の高い調達と最小限の加工手段によって顧客ロイヤルティを確保し、米国のナチュラル食品およびオーガニック食品チャネルで猛攻を展開しています。

主要企業の概要

ケロッグ社 (16-19%)

ブランド力および健康志向のイノベーションを活かし、砂糖の削減やプロバイオティクスなどの機能性成分に注力しています。

ジェネラル・ミルズ社 (14-17%)

植物由来のミューズリー製品と、持続可能性に配慮したオート麦やドライフルーツの調達により、製品の多様化を推進しています。

ペプシコ社 (12-15%)

アジアおよびラテンアメリカの新興市場向けに、現地の好みに合わせた風味と便利な包装のクエーカーブランドのミューズリー製品を拡充しています。

ポスト・ホールディングス(8~10

プライベートブランドとの提携とコスト効率の高い配合により、価値重視のポジショニングを強化しています。

アソシエイテッド・ブリティッシュ・フーズ(6~8

プレミアムなストーリーテリング、エコフレンドリーなブランディング、ヨーロッパのライフスタイルをアピールするマーケティングにより、ドーセット・シリアルズのブランド力を高めています。

主要市場プレーヤー

-

- Kellogg Company

- General Mills, Inc.

- PepsiCo, Inc.

- Post Holdings, Inc.

- Associated British Foods PLC

- TreeHouse Foods, Inc.

- Bob’s Red Mill Natural Foods

- Dorset Cereals

セグメント

種類別:

- シリアル

- バー

- その他

流通チャネル別:

- スーパーマーケット

- コンビニエンスストア

- E コマース

- その他

地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、種類別

- シリアル

- バー

- その他

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、流通チャネル別

- スーパーマーケット

- コンビニエンスストア

- eコマース

- その他

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Associated British Foods PLC

- Bob’s Red Mill Natural Foods

- General Mills, Inc.

- Kellogg Company

- PepsiCo. Inc.

- Post Holdings, Inc.

- TreeHouse Foods, Inc.

- Dorset Cereals

- 使用仮定および略語

- 調査方法

表

表 01:2020 年から 2035 年までの世界市場規模(千台)の分析および機会評価、種類別

表 02:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、種類別

表 03:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、流通チャネル別

表 04:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、地域別

表 05:北米市場価値(百万米ドル)分析 2020 年から 2024 年、および 2024 年から 2032 年の予測、国別

表 06:北米市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 07:2020 年から 2035 年までの北米市場価値(百万米ドル)の分析および機会評価、流通チャネル別

表 08:2020 年から 2024 年までのラテンアメリカ市場価値(百万米ドル)の分析、および 2024 年から 2032 年までの予測、国別

表 09:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 10:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、流通チャネル別

表 11:ヨーロッパ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2024 年から 2032 年の予測、国別

表 12:ヨーロッパ市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 13:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析および機会評価、流通チャネル別

表 14:2020 年から 2024 年までの南アジアの市場価値(百万米ドル)の分析、および 2024 年から 2032 年までの予測、国別

表 15:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の分析および機会評価、種類別

表 16:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の分析および機会評価、流通チャネル別

表 17:東アジア市場規模(百万米ドル)の分析 2020 年から 2024 年、および 2024 年から 2032 年の予測、国別

表 18:東アジア市場規模(百万米ドル)の分析および機会評価 2020 年から 2035 年、種類別

表 19: 東アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、流通チャネル別

表 20:オセアニア市場規模(百万米ドル)分析 2020 年から 2024 年、および予測 2024 年から 2032 年、国別

表 21:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の分析および機会評価、種類別

表 22:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の分析および機会評価、流通チャネル別

表 23:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル)分析、および 2024 年から 2032 年の予測、国別

表 24:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、種類別

表 25:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、流通チャネル別

図表

図 01:2020 年から 2024 年の世界市場規模(000 単位)分析

図 02:2025 年から 2035 年までの世界市場規模予測(単位:千台

図 03:2024 年の地域別、種類別価格分析(米ドル

図 04:2024 年の地域別、種類別価格分析(米ドル

図 05:2020 年から 2024 年までの世界市場規模(百万米ドル)

図 06:2025 年から 2035 年までの世界市場規模予測(百万米ドル

図 07:2025 年から 2035 年までの世界市場における絶対的な機会(米ドル

図 08:種類別世界市場シェア分析(%)、2025 年から 2035 年

図 09:種類別世界市場前年比分析(%)、2025 年から 2035 年

図 10:種類別世界市場魅力度分析、2025 年から 2035 年

図11:グローバル市場シェア分析(%)、流通チャネル別、2025年から2035年

図12:グローバル市場前年比分析(%)、流通チャネル別、2025年から2035年

図13:グローバル市場魅力度分析、流通チャネル別、2025年から2035年

図14:地域別グローバル市場シェア分析(%)、2025年から2035年

図15:地域別グローバル市場前年比分析(%)、2025年から2035年

図16:地域別グローバル市場魅力度分析、2025年から2035年

図 17:2024 年の北米市場価値シェア(種類別)(E)

図 18:2024 年の北米市場価値シェア(流通チャネル別)(E)

図 19:2024 年の北米市場価値シェア(国別)(E)

図 20:2020 年から 2024 年の北米市場価値分析(百万米ドル)

図 21:2025 年から 2035 年までの北米市場規模予測(百万米ドル

図 22:2025 年から 2035 年までの北米市場の魅力度分析(種類別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(流通チャネル別

図 24:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 25:2024 年のラテンアメリカ市場価値シェア(種類別)(E

図 26:2024 年のラテンアメリカ市場価値シェア(流通チャネル別)(E

図 27:2024 年のラテンアメリカ市場価値シェア(国別 (E)

図 28:2020 年から 2024 年のラテンアメリカ市場規模(百万米ドル

図 29:2025 年から 2035 年のラテンアメリカ市場規模予測(百万米ドル

図 30:2025 年から 2035 年のラテンアメリカ市場の魅力度分析(種類別

図 31:2025 年から 2035 年までの流通チャネル別ラテンアメリカ市場の魅力度分析

図 32:2025 年から 2035 年までの国別ラテンアメリカ市場の魅力度分析

図 33:2024 年の種類別ヨーロッパ市場価値シェア (E)

図 34:2024 年のヨーロッパの市場価値シェア、流通チャネル別(E)

図 35:2024 年のヨーロッパの市場価値シェア、国別(E)

図 36:2020 年から 2024 年のヨーロッパの市場価値分析(百万米ドル)

図 37:2025 年から 2035 年のヨーロッパの市場価値予測(百万米ドル)

図 38:2025 年から 2035 年までのヨーロッパの市場魅力分析(種類別

図 39:2025 年から 2035 年までのヨーロッパの市場魅力分析(流通チャネル別

図 40:2025 年から 2035 年までのヨーロッパの市場魅力分析(国別

図 41:2024 年の南アジア市場価値シェア(種類別)(E)

図 42:2024 年の南アジア市場価値シェア(流通チャネル別)(E)

図 43:2024 年の南アジア市場価値シェア(国別)(E)

図 44:2020 年から 2024 年の南アジア市場価値分析(百万米ドル)

図 45:南アジア市場予測(2025 年から 2035 年、百万米ドル

図 46:南アジア市場の魅力度分析(2025 年から 2035 年、種類別

図 47:南アジア市場の魅力度分析(2025 年から 2035 年、流通チャネル別

図 48:2025 年から 2035 年までの南アジア市場の魅力分析(国別

図 49:2024 年の東アジア市場価値シェア(種類別)(E

図 50:2024 年の東アジア市場価値シェア(流通チャネル別)(E

図 51:2024 年の東アジア市場価値シェア(国別 (E)

図 52:2020 年から 2024 年の東アジア市場規模(百万米ドル

図 53:2025 年から 2035 年の東アジア市場規模予測(百万米ドル

図 54:2025 年から 2035 年の東アジア市場魅力度分析(種類別

図 55:2025 年から 2035 年までの東アジアの市場魅力分析(流通チャネル別

図 56:2025 年から 2035 年までの東アジアの市場魅力分析(国別

図 57:2024 年のオセアニアの市場価値シェア(種類別

図 58:2024 年のオセアニア市場における流通チャネル別市場価値シェア(E)

図 59:2024 年のオセアニア市場における国別市場価値シェア(E)

図 60:2020 年から 2024 年のオセアニア市場価値分析(百万米ドル)

図 61:2025 年から 2035 年までのオセアニア市場予測(百万米ドル

図 62:2025 年から 2035 年までのオセアニア市場の魅力度分析(種類別

図 63:2025 年から 2035 年までのオセアニア市場の魅力度分析(流通チャネル別

図 64:2025 年から 2035 年までのオセアニア市場の魅力度分析(国別

図 65:2024 年の中東およびアフリカ市場価値シェア(種類別)(E

図 66:2024 年の中東およびアフリカ市場価値シェア(流通チャネル別 (E)

図 67:2024 年の中東およびアフリカ市場における国別市場価値シェア (E)

図 68:2020 年から 2024 年の中東およびアフリカ市場価値分析 (百万米ドル)

図 69:2025 年から 2035 年の中東およびアフリカ市場価値予測 (百万米ドル)

図 70:2025 年から 2035 年の中東およびアフリカの市場魅力分析(種類別

図 71:2025 年から 2035 年の中東およびアフリカの市場魅力分析(流通チャネル別

図 72:2025 年から 2035 年の中東およびアフリカの市場魅力分析(国別

図 73:2025 年および 2035 年の米国市場価値分析(百万米ドル

図 74:2024 年の米国市場価値シェア、種類別(E

図 75:2024 年の米国市場価値シェア、流通チャネル別(E

図 76:2025 年および 2035 年のカナダ市場価値分析(百万米ドル

図 77:2024 年のカナダ市場価値シェア(種類別)(E)

図 78:2024 年のカナダ市場価値シェア(流通チャネル別)(E)

図 79:2025 年および 2035 年のメキシコ市場価値分析(百万米ドル

図 80:2024 年のメキシコ市場価値シェア(種類別 (E)

図 81:2024 年のメキシコ市場価値シェア、流通チャネル別 (E)

図 82:2025 年および 2035 年のブラジル市場価値分析 (百万米ドル)

図 83:2024 年のブラジル市場価値シェア、種類別 (E)

図 84:2024 年のブラジル市場価値シェア、流通チャネル別 (E)

図 85:英国の市場価値分析(百万米ドル)、2025 年および 2035 年

図 86:英国の市場価値シェア、種類別、2024 年(E)

図 87:英国の市場価値シェア、流通チャネル別、2024 年(E)

図 88:ドイツの市場価値分析(百万米ドル)、2025 年および 2035 年

図 89:2024 年のドイツ市場価値シェア(種類別)(予測

図 90:2024 年のドイツ市場価値シェア(流通チャネル別)(予測

図 91:2025 年および 2035 年のフランス市場価値分析(百万米ドル

図 92:2024 年のフランス市場価値シェア(種類別)(予測

図 93:2024 年の流通チャネル別フランス市場価値シェア(E)

図 94:2025 年および 2035 年のイタリア市場価値分析(百万米ドル

図 95:2024 年の種類別イタリア市場価値シェア(E)

図 96:2024 年の流通チャネル別イタリア市場価値シェア(E)

図 97:2025 年および 2035 年のスペイン市場価値分析(百万米ドル

図 98:2024 年のスペイン市場価値シェア、種類別(E

図 99:2024 年のスペイン市場価値シェア、流通チャネル別(E

図 100:2025 年および 2035 年のロシア市場価値分析(百万米ドル

図 101:2024 年のロシア市場価値シェア(種類別)(E)

図 102:2024 年のロシア市場価値シェア(流通チャネル別)(E)

図 103:2025 年および 2035 年の中国市場価値分析(百万米ドル

図 104:2024 年の中国市場価値シェア(種類別

(E)

図 105:2024 年の流通チャネル別中国市場価値シェア (E)

図 106:2025 年および 2035 年の日本市場価値分析 (百万米ドル)

図 107:2024 年の種類別日本市場価値シェア (E)

図 108:2024 年の流通チャネル別日本市場価値シェア (E)

図 109:2025 年および 2035 年の韓国市場価値分析 (百万米ドル)

図 110:2024 年の種類別韓国市場価値シェア (E)

図 111:2024 年の韓国市場価値シェア(流通チャネル別)(E)

図 112:2025 年および 2035 年のインド市場価値分析(百万米ドル

図 113:2024 年のインド市場価値シェア(種類別)(E)

図 114:2024 年のインド市場価値シェア(流通チャネル別) (E)

図 115:ASEAN 市場価値分析(百万米ドル)、2025 年および 2035 年

図 116:ASEAN 市場価値シェア、種類別、2024 年(E)

図 117:2024 年の流通チャネル別 ASEAN 市場価値シェア(E)

図 118:2025 年および 2035 年のオーストラリア市場価値分析(百万米ドル

図 119:2024 年のオーストラリア市場価値シェア(E)

図 120:2024 年の流通チャネル別オーストラリア市場価値シェア

(E)

図 121:ニュージーランド市場価値分析(百万米ドル)、2025 年および 2035 年

図 122:ニュージーランド市場価値シェア、種類別、2024 年(E)

図 123:ニュージーランド市場価値シェア、流通チャネル別、2024 年(E)

図 124:GCC 諸国市場価値分析(2025 年および 2035 年、百万米ドル

図 125:GCC 諸国市場価値シェア、種類別、2024 年(E

図 126:GCC 諸国市場価値シェア、流通チャネル別、2024 年 (E)

図 127:トルコ市場価値分析(百万米ドル)、2025 年および 2035 年

図 128:トルコ市場価値シェア、種類別、2024 年 (E)

図 129:トルコ市場価値シェア、流通チャネル別、2024 年 (E)

図 130:南アフリカの市場価値分析(百万米ドル)、2025 年および 2035 年

図 131:南アフリカの市場価値シェア、種類別、2024 年(E)

図 132:南アフリカの市場価値シェア、流通チャネル別、2024 年(E)

| ※参考情報 包装済みミューズリー製品は、主にオーツ麦、ナッツ、ドライフルーツ、さらにはハチミツやヨーグルトなどの他の食材を組み合わせた朝食用やスナックとして楽しむことができる食品です。これらの製品は通常、個別包装されており、手軽に持ち運びができるため、忙しいライフスタイルを送る人々に人気があります。 ミューズリー自体は、1870年代にスイスの医師によって創作され、健康的な朝食として広まりました。包まれたミューズリー製品は、その利便性から世界中で広がりを見せており、特に欧米諸国では一般的に見かける食品となっています。 包装済みミューズリー製品の種類は多岐にわたります。基本的なミューズリー製品には、シンプルなオーツ麦をベースにしたものから、さまざまなナッツやドライフルーツが加えられたリッチなバージョンまであります。また、グルテンフリーやビーガン向け、低糖質の製品も増えており、消費者のニーズに応じて多様化しています。さらに、種類によってはプロテインが強化されたものや、スーパーフードとして知られるチアシードやエダマメが含まれているものもあります。これにより、栄養価を向上させると同時に、新しいフレーバーを楽しむことができます。 包装済みミューズリー製品の用途は、主に朝食としての利用ですが、健康的なスナックとしても非常に人気があります。特に、ダイエット中の人や運動を行う人にとっては、バランスの取れた栄養素を摂取できる選択肢となります。また、特に朝食を取る時間がない忙しい人や出張などで移動が多い人には、すぐに食べられる優れた選択肢です。さらに、海外旅行やキャンプなど、保存性が高く、軽量であることから非常に重宝されています。 包装済みミューズリー製品に関連する技術も進化しています。今では、製造工程において、フリーズドライや真空包装等の技術が活用されており、これにより保存性や栄養価が向上しました。フリーズドライ法を用いることで、ドライフルーツなどの風味や栄養価をシームレスに保持することができます。また、真空包装は酸化を防ぎ、製品の鮮度を長持ちさせる役割を果たしています。 最近では、環境に優しい包装材を使用した製品も増えてきました。生分解性の素材やリサイクル可能な包装を採用する企業も多く、環境意識の高い消費者に支持されています。これにより、持続可能な製品としての評価が高まっています。 さらに、デジタル技術が製造プロセスやマーケティングに取り入れられ、消費者の嗜好に基づくパーソナライズされた製品の提供が可能になっています。これにより、消費者のニーズに合わせて新しいフレーバーや組み合わせを開発することができ、より多くの人々にアプローチすることができるようになっています。 このように、包装済みミューズリー製品は、健康的なライフスタイルを求める人々にとって非常に魅力的な選択肢であり、さまざまな種類や用途が存在します。また、関連する技術の進展により、今後もますます進化していくことでしょう。これからも新しい商品が登場し、消費者の健康意識の高まりに応じて成長していく分野であると言えます。 |